За последние 10 лет на российском рынке было 4 полноценных обвала:

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

{kind=link}

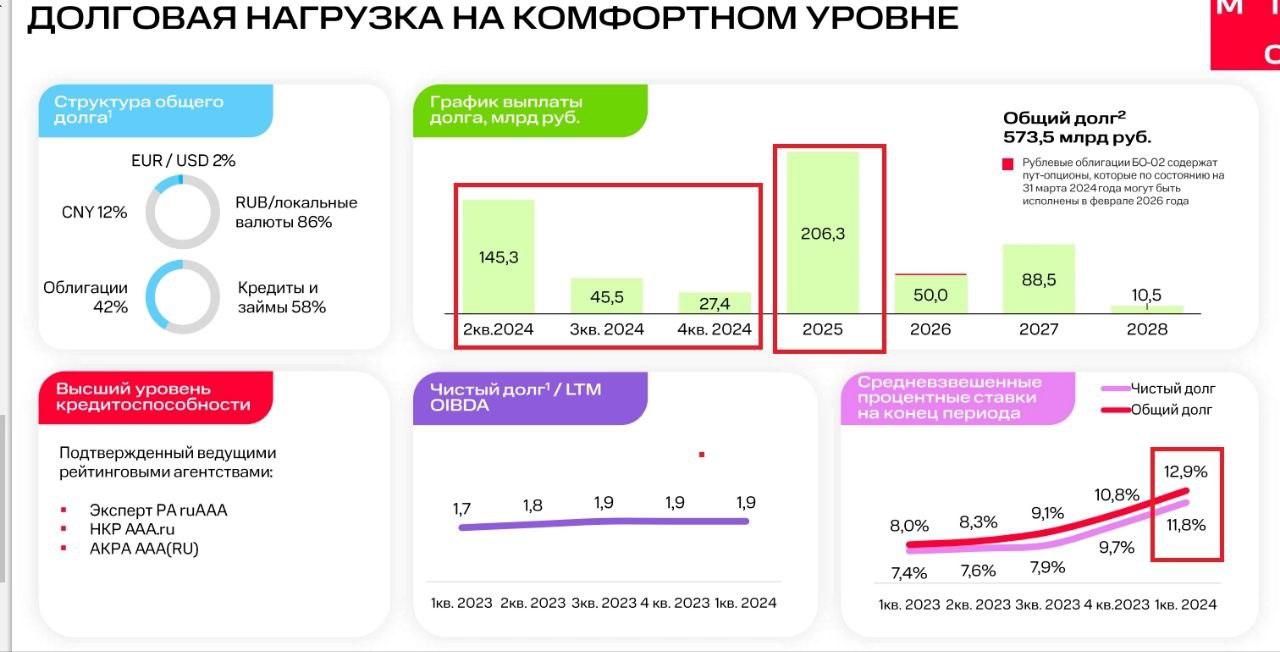

МТС отчитался за 1й квартал 2024 года по МСФО. Хьюстон, у них проблемы!!! Крайне слабые результаты:

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

{kind=link}

Сегодня в 12.00 встречаемся на эфире в Пульсе. Обсудим коррекцию, ставку, перспективы рынка на август и до конца года! Запись будет доступна там же позднее.

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

ГК Астра представила операционные результаты за первое полугодие 2024 года. В отличие от Позитива сезонность в этой компании пока не так ярко выражена, поэтому результаты должны порадовать акционеров. В первом полугодии отгрузки выросли на феноменальные 64%!! Отличный результат.

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

{kind=link}

Российский рынок конечно чудный. Или чудной. Это как посмотреть. Вчера акции ВТБ были в топе по росту за день! Вышли хорошие новости:

ВТБ ПОВЫСИЛ ПРОГНОЗ ПО ЧИСТОЙ ПРИБЫЛИ ПО МСФО НА 2024Г ДО 550 МЛРД РУБЛЕЙ - ПЕРВЫЙ ЗАМПРЕД

ЧИСТАЯ ПРИБЫЛЬ ВТБ ВО II КВ. ПО МСФО СОСТАВИЛА 154,7 МЛРД РУБ, ЛУЧШЕ ПРОГНОЗА - ОТЧЕТНОСТЬ

ВТБ УЛУЧШИЛ ПРОГНОЗ ПО ТЕМПАМ РОСТА КРЕДИТОВ КОМПАНИЯМ НА 2024Г ДО БОЛЕЕ 15%, ФИЗЛИЦАМ - ДО БОЛЕЕ 10% - ПЕРВЫЙ ЗАМПРЕД

А еще вот такая:

ВТБ заинтересован в выплате дивидендов за 2024г, сделает стейтмент при презентации годовой отчетности - Пьянов

Естественно держатели акций, которые кажется уже лет 10 живут обещаниями получить свои 50% от чистой прибыли, быстренько посчитали ДД (при выплате 50% чистой прибыли выходит в районе 25% годовых) и бросились скупать акции. Проблемы с достаточностью капитала, ухудшение макроэкономической ситуации, возможные дефолты по кредитам и долгая история кидков никого не смутила. 25% ДД перекрывают любые прегрешения в прошлом.

Но, показав морковку, банк тут же ее спрятал. И показал реальное сено, на которое приходится рассчитывать акционерам: "ВТБ ожидает, что в базовом сценарии возобновит выплаты дивидендов по итогам 2025 года, объем выплат может составить 80 млрд рублей."

Переводя с ВТБшного на человеческий. Менеджмент хотел бы заплатить дивиденды за 2024й год. Может быть даже очень хотел бы. Но базовый сценарий это 6 рублей в 2025 году. И то, сначала нужно успешно пройти самый долгий в новейшей истории России период высоких ставок. Кажется на таких новостях акции нужно продавать, а не покупать.

Не ИИР.

#бородаинвестора #ВТБ #VTBR #банки #акции #инвестиции #дивиденды #биржа

ВТБ ПОВЫСИЛ ПРОГНОЗ ПО ЧИСТОЙ ПРИБЫЛИ ПО МСФО НА 2024Г ДО 550 МЛРД РУБЛЕЙ - ПЕРВЫЙ ЗАМПРЕД

ЧИСТАЯ ПРИБЫЛЬ ВТБ ВО II КВ. ПО МСФО СОСТАВИЛА 154,7 МЛРД РУБ, ЛУЧШЕ ПРОГНОЗА - ОТЧЕТНОСТЬ

ВТБ УЛУЧШИЛ ПРОГНОЗ ПО ТЕМПАМ РОСТА КРЕДИТОВ КОМПАНИЯМ НА 2024Г ДО БОЛЕЕ 15%, ФИЗЛИЦАМ - ДО БОЛЕЕ 10% - ПЕРВЫЙ ЗАМПРЕД

А еще вот такая:

ВТБ заинтересован в выплате дивидендов за 2024г, сделает стейтмент при презентации годовой отчетности - Пьянов

Естественно держатели акций, которые кажется уже лет 10 живут обещаниями получить свои 50% от чистой прибыли, быстренько посчитали ДД (при выплате 50% чистой прибыли выходит в районе 25% годовых) и бросились скупать акции. Проблемы с достаточностью капитала, ухудшение макроэкономической ситуации, возможные дефолты по кредитам и долгая история кидков никого не смутила. 25% ДД перекрывают любые прегрешения в прошлом.

Но, показав морковку, банк тут же ее спрятал. И показал реальное сено, на которое приходится рассчитывать акционерам: "ВТБ ожидает, что в базовом сценарии возобновит выплаты дивидендов по итогам 2025 года, объем выплат может составить 80 млрд рублей."

Переводя с ВТБшного на человеческий. Менеджмент хотел бы заплатить дивиденды за 2024й год. Может быть даже очень хотел бы. Но базовый сценарий это 6 рублей в 2025 году. И то, сначала нужно успешно пройти самый долгий в новейшей истории России период высоких ставок. Кажется на таких новостях акции нужно продавать, а не покупать.

Не ИИР.

#бородаинвестора #ВТБ #VTBR #банки #акции #инвестиции #дивиденды #биржа

{kind=link}

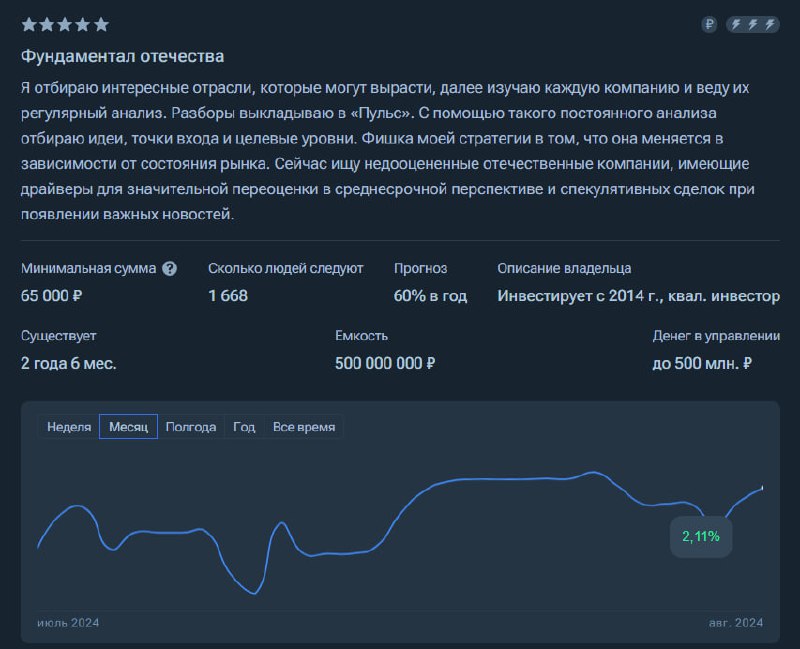

Начало месяца, традиционное время подведения итогов по стратегиям автоследования. Июль снова был сложным для рынка. Индекс оказался под давлением падающей нефти, повышения ключевой ставки (к которому никто оказался не готов) и агрессивной риторики ЦБ относительно ее будущей динамики. Ранее я в подкастах и просто в постах повторял мысль о том, что летом никаких прорывов от рынка ждать не стоит и даже предполагал коррекцию ниже 3000 пунктов. Кажется примерно все так и получилось. От августа тоже прорывов не жду и вообще предполагаю, что какие-то интересные движения, которые дадут нам возможность серьезно заработать, начнутся осенью. А пока снова унылый боковик с возможным заходом ниже 2800 пунктов.

При таком негативном взгляде на рынок, на данный момент по всем стратегиям мы на 100% находимся в акциях. Почему действия не совпадают с прогнозами? Поясню свою логику. Хотя я не вижу возможности существенного роста рынка ранее сентября - октября, я все равно предпочитаю находиться в позиции. Во-первых, ничего 100% на рынке не существует. Во-вторых, считаю что компании в нашем портфеле в среднем могут быть лучше рынка в любой конкретный момент времени. Возьмем ЮГК - цена на золото уже подбирается к 2500 долларов\унция!! Продавать в таких условиях акции производителя, который планирует удвоить производство к концу 2026 года это нонсенс! Можно тактически играть размером позиции, но в среднем такую компанию нужно держать. Кстати, скоро отчет за полугодие, которые даст нам понимание по мультипликаторам на конец года.

В общем пока наша ставка работает. За июль индекс Мосбиржи упал на 7%. Фундаментал отечества за этот же период вырос на 0,89%.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

На самом деле стратегия около нуля, так как есть небольшой сбой в отображении доходности, который позже устранят. Нам важен сам факт - стратегия значительно лучше рынка. При этом на длинной дистанции результат еще лучше!! С 4 января 2022 года (старт стратегии) индекс упал на 31,8%, а стратегия выросла примерно на 140%. Получается +171% к бенчмарку за 2,5 года. Если это не результат, то что тогда результат?

Гравитация Богатства тоже хорошо себя показала на падении рынка.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Напомню, что тут ниже комиссии!! И у нас появились первые подписчики, стратегия перестала быть виртуальной. За месяц +1,46%!!

И +13% с 11 апреля против падения рынка на 16,9% за этот же период. Рынок обыгран более чем на 30% за три месяца.

Моя любимая Пачка Сигарет - стратегия для создания капитала с нуля.

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегии почти ровно месяц и открылась она, как полагается, на локальном пике рынка(( За месяц убыток -0,75%. Но рынок то за это время упал на 7%, так что результат все равно неплохой!

Поймите меня правильно. Я недоволен результатом почти всегда и хочу больше доходности для ваших портфелей и для моей комиссии. Но больше всего я хочу показать превосходство своего подхода и выйти на первое место по доходности среди всех стратегий)) Но все это на самом деле не очень важно. Важно, что сейчас, пока рынок в целом в депрессии, я вижу реальный шанс на удвоение наших стратегий на горизонте 1 - 2 лет. Многое зависит от геополитики, но окно возможностей действительно есть. Надеюсь у нас получится его использовать.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

При таком негативном взгляде на рынок, на данный момент по всем стратегиям мы на 100% находимся в акциях. Почему действия не совпадают с прогнозами? Поясню свою логику. Хотя я не вижу возможности существенного роста рынка ранее сентября - октября, я все равно предпочитаю находиться в позиции. Во-первых, ничего 100% на рынке не существует. Во-вторых, считаю что компании в нашем портфеле в среднем могут быть лучше рынка в любой конкретный момент времени. Возьмем ЮГК - цена на золото уже подбирается к 2500 долларов\унция!! Продавать в таких условиях акции производителя, который планирует удвоить производство к концу 2026 года это нонсенс! Можно тактически играть размером позиции, но в среднем такую компанию нужно держать. Кстати, скоро отчет за полугодие, которые даст нам понимание по мультипликаторам на конец года.

В общем пока наша ставка работает. За июль индекс Мосбиржи упал на 7%. Фундаментал отечества за этот же период вырос на 0,89%.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

На самом деле стратегия около нуля, так как есть небольшой сбой в отображении доходности, который позже устранят. Нам важен сам факт - стратегия значительно лучше рынка. При этом на длинной дистанции результат еще лучше!! С 4 января 2022 года (старт стратегии) индекс упал на 31,8%, а стратегия выросла примерно на 140%. Получается +171% к бенчмарку за 2,5 года. Если это не результат, то что тогда результат?

Гравитация Богатства тоже хорошо себя показала на падении рынка.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Напомню, что тут ниже комиссии!! И у нас появились первые подписчики, стратегия перестала быть виртуальной. За месяц +1,46%!!

И +13% с 11 апреля против падения рынка на 16,9% за этот же период. Рынок обыгран более чем на 30% за три месяца.

Моя любимая Пачка Сигарет - стратегия для создания капитала с нуля.

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегии почти ровно месяц и открылась она, как полагается, на локальном пике рынка(( За месяц убыток -0,75%. Но рынок то за это время упал на 7%, так что результат все равно неплохой!

Поймите меня правильно. Я недоволен результатом почти всегда и хочу больше доходности для ваших портфелей и для моей комиссии. Но больше всего я хочу показать превосходство своего подхода и выйти на первое место по доходности среди всех стратегий)) Но все это на самом деле не очень важно. Важно, что сейчас, пока рынок в целом в депрессии, я вижу реальный шанс на удвоение наших стратегий на горизонте 1 - 2 лет. Многое зависит от геополитики, но окно возможностей действительно есть. Надеюсь у нас получится его использовать.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

{kind=link}

Газпром отчитался за 2й квартал 2024 года по РСБУ. Напомню, что данные РСБУ показывают состояние газового бизнеса без учета показателей Газпромнефти. Результаты на табло:

- очередной квартальный убыток;

- 6 убыточных кварталов подряд;

У нас любят присказку в духе "деды воевали". Почему никто не вспоминает, что деды построили газопроводы, которые пол столетия успешно работали и зарабатывали деньги для страны? Совершенно непонятно, сможет ли Газпром восстановить хотя бы половину экспорта, который был до СВО.

А вот прибыльность нужно как-то восстанавливать. Варианты здорового человека - оптимизация издержек, сокращение раздутого штата, разделение бизнеса на сегменты и отмена газовой монополии - конечно же не про Газпром. Здесь вероятен только один сценарий - ускоренное индексация внутренних тарифов. Она (индексация) уже началась и будет продолжаться еще несколько лет. Ровно до тех пор, пока на этой диаграмме не появятся зеленые столбики. А рост тарифов на газ, это существенное инфляционное давление.

И вот тут уже вопрос к ЦБ. Регулятор никак не может повлиять на тарифы газовой монополии, которые устанавливаются государством. Точно так же регулятор ничего не может сделать с растущими расходами на СВО и нехваткой рабочих рук. Сколько ставку не выкручивай, работников не прибавится, а Газпром не станет прибыльным. А вот экономический рост ЦБ действительно убивает очень хорошо. Данные по погрузкам РЖД ужасные (падение на 5,5%) и замедление экономического роста (в июне вроде уже 3,7% против 5% в первом полугодии). Быть может в таких условиях стоит пересмотреть свой подход и поменять цели по инфляции?

Условно это может быть так. ЦБ видит цель по инфляции в 4% годовых. Добавляем к этой базовой инфляции эффект от СВО и индексацию инфраструктурных тарифов. Хоба!!! Вот у нас уже более реальная цель по инфляции условно в 8% годовых (как раз примерно такой была инфляция с 2000 по 2020 год) и возможность гибче работать со ставкой, не уничтожая экономический рост во славу эфемерных целей.

Ранее я был сторонником как раз повышения ставки в целях борьбы с инфляцией. Но сейчас на мой взгляд ЦБ пора как минимум взять паузу

и несколько пересмотреть свой подход ближе к объективной реальности. 4% это цель по ставки для мирного времени. В условиях продолжающегося СВО она не достижима.

#бородаинвестора #Газпром #ставка #инфляция #акции #инвестиции #дивиденды #биржа

- очередной квартальный убыток;

- 6 убыточных кварталов подряд;

У нас любят присказку в духе "деды воевали". Почему никто не вспоминает, что деды построили газопроводы, которые пол столетия успешно работали и зарабатывали деньги для страны? Совершенно непонятно, сможет ли Газпром восстановить хотя бы половину экспорта, который был до СВО.

А вот прибыльность нужно как-то восстанавливать. Варианты здорового человека - оптимизация издержек, сокращение раздутого штата, разделение бизнеса на сегменты и отмена газовой монополии - конечно же не про Газпром. Здесь вероятен только один сценарий - ускоренное индексация внутренних тарифов. Она (индексация) уже началась и будет продолжаться еще несколько лет. Ровно до тех пор, пока на этой диаграмме не появятся зеленые столбики. А рост тарифов на газ, это существенное инфляционное давление.

И вот тут уже вопрос к ЦБ. Регулятор никак не может повлиять на тарифы газовой монополии, которые устанавливаются государством. Точно так же регулятор ничего не может сделать с растущими расходами на СВО и нехваткой рабочих рук. Сколько ставку не выкручивай, работников не прибавится, а Газпром не станет прибыльным. А вот экономический рост ЦБ действительно убивает очень хорошо. Данные по погрузкам РЖД ужасные (падение на 5,5%) и замедление экономического роста (в июне вроде уже 3,7% против 5% в первом полугодии). Быть может в таких условиях стоит пересмотреть свой подход и поменять цели по инфляции?

Условно это может быть так. ЦБ видит цель по инфляции в 4% годовых. Добавляем к этой базовой инфляции эффект от СВО и индексацию инфраструктурных тарифов. Хоба!!! Вот у нас уже более реальная цель по инфляции условно в 8% годовых (как раз примерно такой была инфляция с 2000 по 2020 год) и возможность гибче работать со ставкой, не уничтожая экономический рост во славу эфемерных целей.

Ранее я был сторонником как раз повышения ставки в целях борьбы с инфляцией. Но сейчас на мой взгляд ЦБ пора как минимум взять паузу

и несколько пересмотреть свой подход ближе к объективной реальности. 4% это цель по ставки для мирного времени. В условиях продолжающегося СВО она не достижима.

#бородаинвестора #Газпром #ставка #инфляция #акции #инвестиции #дивиденды #биржа

{kind=link}

Сургутнефтегаз наконец-то показал иксы!! Но не в котировках, как хотели бы инвесторы, а в публикуемой отчетности. Вместо цифр мы увидели задорные крестики)) Возвращается лето 2022 года, когда рынок был в депрессии, а мы могли только гадать о результатах публичных компаний? Не хотелось бы.

Если говорить серьезно, то действия компании не слишком понятны, но максимально укладываются в логику "не отсвечивать". Исторически Сургут развивался в своей парадигме накопления кубышки и никогда особенно не интересовался мнением миноров. Отчет с крестиками просто очередной показатель того, что при Богданове вряд ли что-то изменится. Самое время очередному блогеру написать про супер идею и недооценку в обычке, которую уже совсем скоро раскупорят на радость спекулянтам)))

Из интересного, мы можем прикинуть размер кубышки. Хотя в рублях с начала года она подешевела, за счет процентных доходов и операционной прибыли денежная позиция все равно должна была перевалить за 6 трлн рублей (при капитализации 1,3 трлн). Если же убрать временную валютную переоценку (так как при снижении нефти и объемов добычи явно просится умеренная девальвация) и мысленно вернуть доллар за 90 рублей, то кубышка уже могла перевалить за 6,2 трлн. Сургут может 2 месяца оплачивать все расходы федерального бюджета!

Рано или поздно руководство в компании поменяется, и новый молодой менеджмент может захотеть раскрыть гигантскую внутреннюю стоимость компании (и заработать, конечно). Ну а пока надеемся, что компания хотя бы начнет нормально раскрывать данные.

#Бородаинвестора #SNGS #SNGSP #Сургунефтегаз #акции #инвестиции #дивиденды #биржа

Если говорить серьезно, то действия компании не слишком понятны, но максимально укладываются в логику "не отсвечивать". Исторически Сургут развивался в своей парадигме накопления кубышки и никогда особенно не интересовался мнением миноров. Отчет с крестиками просто очередной показатель того, что при Богданове вряд ли что-то изменится. Самое время очередному блогеру написать про супер идею и недооценку в обычке, которую уже совсем скоро раскупорят на радость спекулянтам)))

Из интересного, мы можем прикинуть размер кубышки. Хотя в рублях с начала года она подешевела, за счет процентных доходов и операционной прибыли денежная позиция все равно должна была перевалить за 6 трлн рублей (при капитализации 1,3 трлн). Если же убрать временную валютную переоценку (так как при снижении нефти и объемов добычи явно просится умеренная девальвация) и мысленно вернуть доллар за 90 рублей, то кубышка уже могла перевалить за 6,2 трлн. Сургут может 2 месяца оплачивать все расходы федерального бюджета!

Рано или поздно руководство в компании поменяется, и новый молодой менеджмент может захотеть раскрыть гигантскую внутреннюю стоимость компании (и заработать, конечно). Ну а пока надеемся, что компания хотя бы начнет нормально раскрывать данные.

#Бородаинвестора #SNGS #SNGSP #Сургунефтегаз #акции #инвестиции #дивиденды #биржа

{kind=link}

В 12.00 обсудим веселье, которое творится на рынке.

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфир #подкаст

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфир #подкаст

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

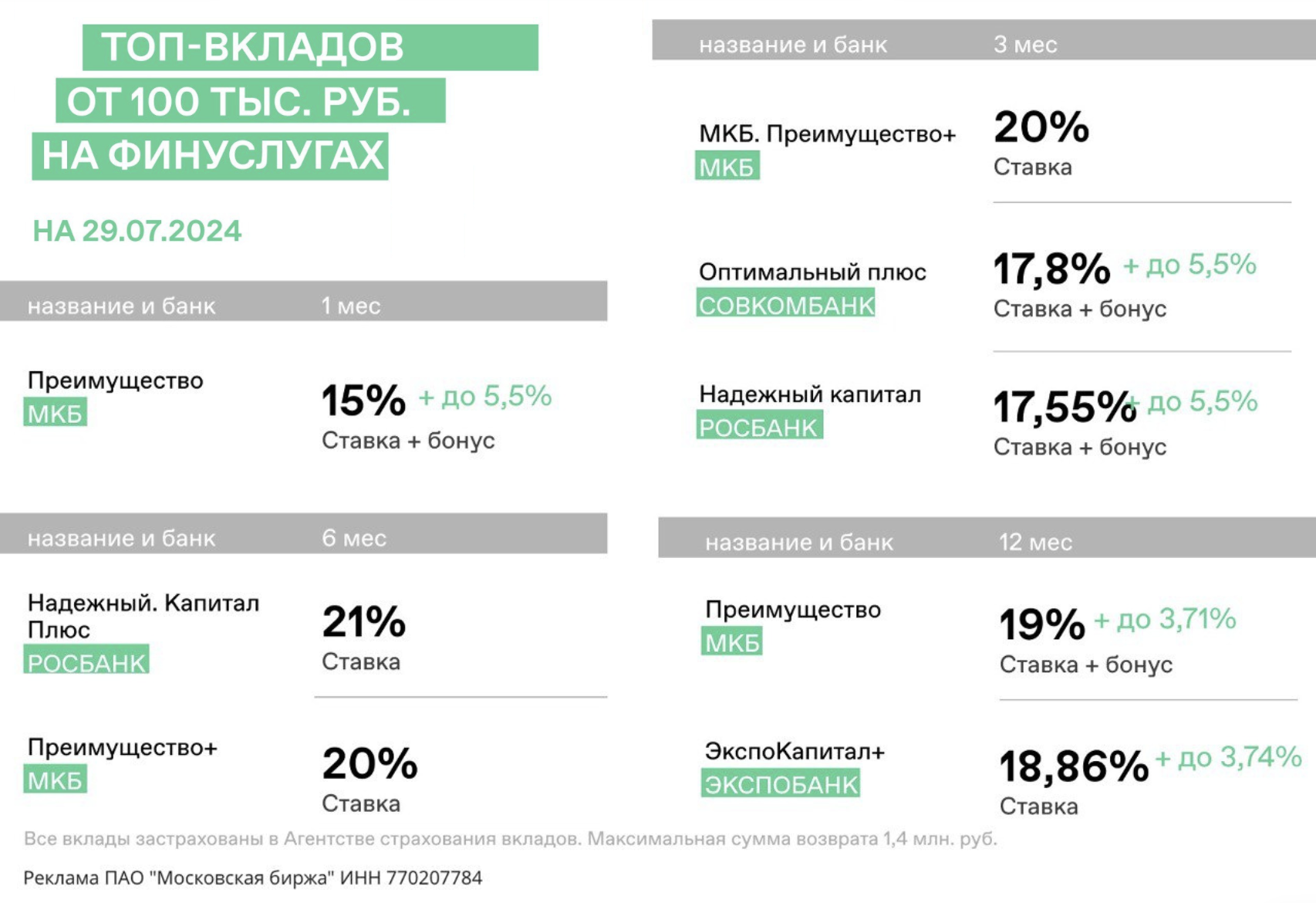

Как открыть вклад под безумные 23,3%?

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных предложений по вкладам.

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8JwQ8z

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных предложений по вкладам.

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8JwQ8z

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

{kind=link}

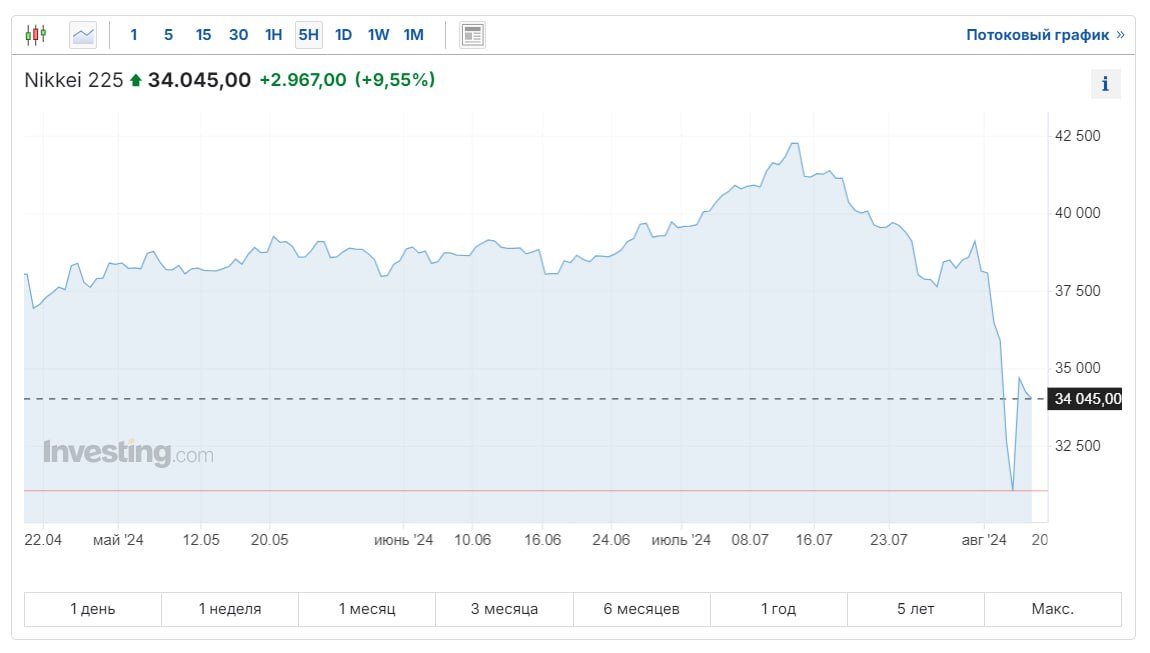

Рекордное падение в истории Японского рынка продлилось ровно один день и сменилось рекордным ростом))) Вся суть рынков в одном предложении. Почитав заголовки западной прессы я пришел к выводу, что серьезной причины для столь бурных движений не было. Истинная причина падения скорее кроется в перегретости рынка, а так же манипулировании общественным мнением с целью заставить ФРС начать новый цикл смягчения. Инвесторы быстро разобрались в ситуации и хорошо заработали на "by the dip". Впрочем, расслабляться не стоит. Обычно столь мощные проколы (падающие ножи) задают направление движения рынка. То есть вполне вероятно, что через некоторое время NIKKEI окажется ниже минимумов вчерашнего падения.

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

{kind=link}

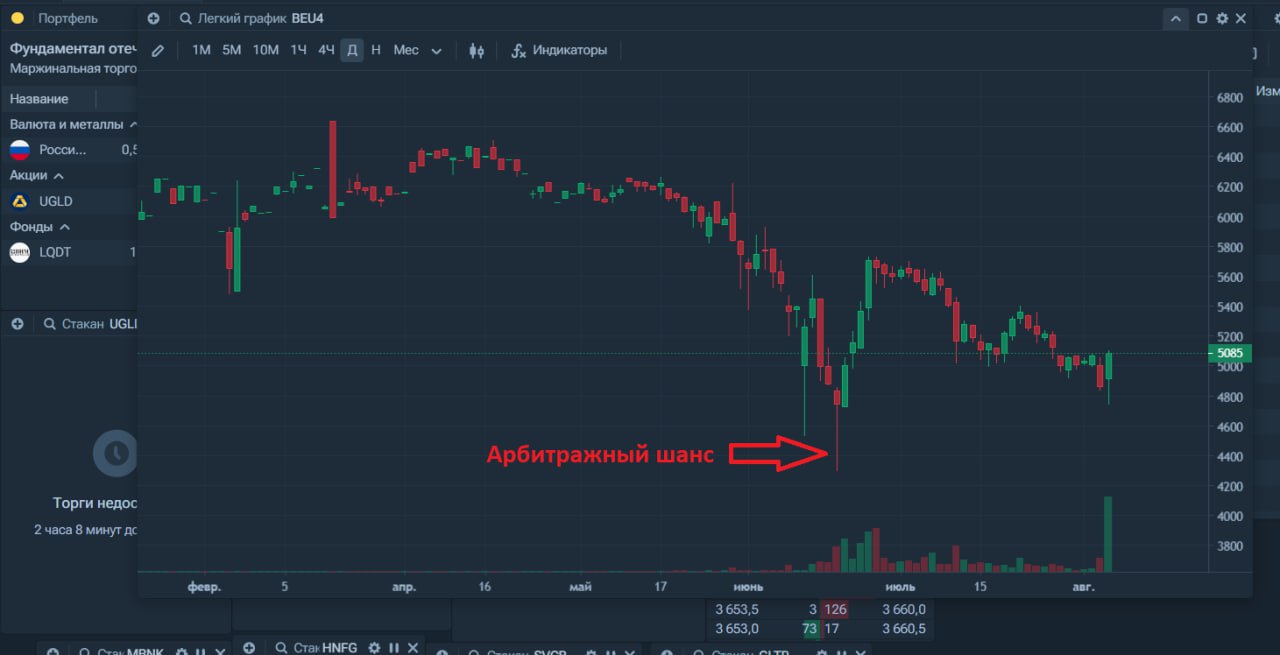

Позитивно завершилась арбитражная история с акциями и фьючерсами Белуги. Я про нее подробно писал в закрытом канале и даже заработал свои 10%. Кажется это единственная моя прибыльная сделка за лето(((

Но, собственно, в чем суть. В компании Новабев проходит корпоративное событие. Компания решила провести сплит акций, но не обычный, а совмещенный с раздачей дополнительных акций. Такой вид дивидендов (в виде раздачи акций) позитивен для инвесторов, так как:

- позволит оптимизировать налоговую базу;

- это дивиденды! Ваша доля в компании станет больше!

Но образовалась проблемка. Дело в том, что на акции Белуги торгуется сразу несколько фьючерсов!! Биржа в своем стиле долго не давала никаких комментариев. Если все оставить как есть, то фьючерсы 9\24, 12\24 и 3\25 должны исполнить согласно спецификации. То есть на один поставочный фьючерс покупатель получит 1 акцию BELU ... Которая к тому моменту будет стоить 800 рублей!! То есть фьючерсы должны были упасть на 80%. Инвесторы запаниковали и в какой-то момент фьючерсы упали до 4000 пунктов, при том что акции в этот момент торговались в районе 5500!!!

И вот тут начиналась идея или арбитраж. Смелый инвестор мог просто купить фьючерсы в надежде на выравние стоимости и с предположением, что биржа таки закроет контракты досрочно (так и случилось), а позже переоткроет контракты уже на акции после сплита (в районе 800 рублей). Но 100% уверенности ни у кого не было. Поэтому можно было применить арбитражный вариант - продать фьючерсы 9\24 и купить 12\24 (между ними в этот момент был спред больше 1000 пунктов). Логика тут в том, что корпоративное действие пройдет раньше истечения сентябрьского контракта, а значит фьючерсы сойдутся в цене (либо по 800, либо по 5000+ пунктов). Я использовал именно такой вариант и довольно быстро заработал примерно 10% от позиции.

Ну а итог на табло. 13 августа биржа просто экспирирует все фьючерсы по текущей цене акций - минус временная вариационная маржа (грубо говоря плата за плечо). То есть больше всего заработают инвесторы, которые просто покупали фьючерс дешевле цены базового актив (то есть в состоянии бэквордации). Как говорится, спасибо за адекватность и прибыль!

П.С. В продолжение темы фьючерсов. Подписчики меня часто спрашивают: "А зачем вы покупаете акции Х, если можно купить фьючерсы?". Отвечаю. Ликвидность на российском срочном рынке ... Ее просто нет. Даже во фьючах крупных фишек, не говоря уже про опционы. Даже со счет в пару миллионов рублей набрать позицию очень сложно, что уж говорить про десятки миллионов. Поэтому для дядей с толстыми пальцами рынок фьючерсов не подходит. И именно поэтому так крепок и популярен Сбербанк. Это единственная фишка, где дядя с миллиардом может относительно быстро набрать позицию не двинув котировки.

#бородаинвестора #Новабев #Белуга #BELU #фьючерсы #акции #инвестиции #дивиденды #биржа

Но, собственно, в чем суть. В компании Новабев проходит корпоративное событие. Компания решила провести сплит акций, но не обычный, а совмещенный с раздачей дополнительных акций. Такой вид дивидендов (в виде раздачи акций) позитивен для инвесторов, так как:

- позволит оптимизировать налоговую базу;

- это дивиденды! Ваша доля в компании станет больше!

Но образовалась проблемка. Дело в том, что на акции Белуги торгуется сразу несколько фьючерсов!! Биржа в своем стиле долго не давала никаких комментариев. Если все оставить как есть, то фьючерсы 9\24, 12\24 и 3\25 должны исполнить согласно спецификации. То есть на один поставочный фьючерс покупатель получит 1 акцию BELU ... Которая к тому моменту будет стоить 800 рублей!! То есть фьючерсы должны были упасть на 80%. Инвесторы запаниковали и в какой-то момент фьючерсы упали до 4000 пунктов, при том что акции в этот момент торговались в районе 5500!!!

И вот тут начиналась идея или арбитраж. Смелый инвестор мог просто купить фьючерсы в надежде на выравние стоимости и с предположением, что биржа таки закроет контракты досрочно (так и случилось), а позже переоткроет контракты уже на акции после сплита (в районе 800 рублей). Но 100% уверенности ни у кого не было. Поэтому можно было применить арбитражный вариант - продать фьючерсы 9\24 и купить 12\24 (между ними в этот момент был спред больше 1000 пунктов). Логика тут в том, что корпоративное действие пройдет раньше истечения сентябрьского контракта, а значит фьючерсы сойдутся в цене (либо по 800, либо по 5000+ пунктов). Я использовал именно такой вариант и довольно быстро заработал примерно 10% от позиции.

Ну а итог на табло. 13 августа биржа просто экспирирует все фьючерсы по текущей цене акций - минус временная вариационная маржа (грубо говоря плата за плечо). То есть больше всего заработают инвесторы, которые просто покупали фьючерс дешевле цены базового актив (то есть в состоянии бэквордации). Как говорится, спасибо за адекватность и прибыль!

П.С. В продолжение темы фьючерсов. Подписчики меня часто спрашивают: "А зачем вы покупаете акции Х, если можно купить фьючерсы?". Отвечаю. Ликвидность на российском срочном рынке ... Ее просто нет. Даже во фьючах крупных фишек, не говоря уже про опционы. Даже со счет в пару миллионов рублей набрать позицию очень сложно, что уж говорить про десятки миллионов. Поэтому для дядей с толстыми пальцами рынок фьючерсов не подходит. И именно поэтому так крепок и популярен Сбербанк. Это единственная фишка, где дядя с миллиардом может относительно быстро набрать позицию не двинув котировки.

#бородаинвестора #Новабев #Белуга #BELU #фьючерсы #акции #инвестиции #дивиденды #биржа

{kind=link}

Приведем наглядные примеры того, почему фундаментальный анализ рулит. В комментариях в прошлом году подписчики мне часто писали в таком духе: "Зачем отбирать какие-то компании или мультипликаторы, когда растет все. Я на Мечеле прекрасно заработал, пока вы критиковали компанию."

Прошло немного времени и рынок многое (но еще не все) расставил по своим местам. Берем два супер популярных примера - Мечел и ОВК. У обеих компаний были проблемы с обслуживанием долга, обе в какой-то момент по оборотам обгоняли Сбербанк и были главной темой обсуждения на спекулятивных форумах. Обе, и это самое важное, были дико дороги по мультипликаторам, а их денежные потоки никогда не соответствовали размеру капитализации на пике стоимости. Проще говоря, дурная, спекулятивная, избыточная ликвидность выбрала эти карточки K-pop, чтобы делать свои ставки в казино. Пока рынок рос, ставки в основном были удачные и масштаб привлекал все новых гэмблеров.

Когда рынок развернулся (довольно натужно) ... Собственно, результат на табло. От пика в марте префы Мечела сложились почти в три раза. От пика индекса в мае Мечел упал еще на 40%. На сколько за это же время упали крепкие фишки? В среднем на 20%. Сравните потери)) А ведь большинство инвесторов покупали Мечел как раз в ноябре - декабре на локальном пике рынка, когда блогеры рассказывали про скорое снижение ставки. Эти люди понесли максимальные убытки.При этом история Мечела еще не закончена!! С текущим уровнем долга и процентных расходов компания делает очередной заход на банкротство, уже не первый в истории. Получится ли спастись в этот раз?

Вот ОВК банкротства избежал. Правда размыл капитал раза в 4, но кого это волновало на пике котировок!! По 300 рублей обороты были дичайшие. Тут можно даже не считать во сколько раз акции проиграли индексу и нормальным компаниям.

Думаю, что примеры наглядны и показательны. Спекулятивная мания и краткосрочные ставки никакого отношения не имеют к инвестициям и всегда заканчиваются одинаково - пузырь сдувается. Есть ребята, которые умеют зарабатывать на подобных историях - это отдельный вид трейдинга. Есть ребята с достаточно большим капиталом, которые умеют организовывать подобные истории, манипулируя рынком. Но если вы не среди них, то и лезть в мутные истории не стоит. 100х100х100х0 = 0. Суровая математика рынка. Купив условный Сбербанк вы в среднем получите 20% годовых на долгом промежутке времени, а потеряете в моменте так же не более 20%.

#бородаинвестора #пузырь #акции #инвестиции #дивиденды #биржа

Прошло немного времени и рынок многое (но еще не все) расставил по своим местам. Берем два супер популярных примера - Мечел и ОВК. У обеих компаний были проблемы с обслуживанием долга, обе в какой-то момент по оборотам обгоняли Сбербанк и были главной темой обсуждения на спекулятивных форумах. Обе, и это самое важное, были дико дороги по мультипликаторам, а их денежные потоки никогда не соответствовали размеру капитализации на пике стоимости. Проще говоря, дурная, спекулятивная, избыточная ликвидность выбрала эти карточки K-pop, чтобы делать свои ставки в казино. Пока рынок рос, ставки в основном были удачные и масштаб привлекал все новых гэмблеров.

Когда рынок развернулся (довольно натужно) ... Собственно, результат на табло. От пика в марте префы Мечела сложились почти в три раза. От пика индекса в мае Мечел упал еще на 40%. На сколько за это же время упали крепкие фишки? В среднем на 20%. Сравните потери)) А ведь большинство инвесторов покупали Мечел как раз в ноябре - декабре на локальном пике рынка, когда блогеры рассказывали про скорое снижение ставки. Эти люди понесли максимальные убытки.При этом история Мечела еще не закончена!! С текущим уровнем долга и процентных расходов компания делает очередной заход на банкротство, уже не первый в истории. Получится ли спастись в этот раз?

Вот ОВК банкротства избежал. Правда размыл капитал раза в 4, но кого это волновало на пике котировок!! По 300 рублей обороты были дичайшие. Тут можно даже не считать во сколько раз акции проиграли индексу и нормальным компаниям.

Думаю, что примеры наглядны и показательны. Спекулятивная мания и краткосрочные ставки никакого отношения не имеют к инвестициям и всегда заканчиваются одинаково - пузырь сдувается. Есть ребята, которые умеют зарабатывать на подобных историях - это отдельный вид трейдинга. Есть ребята с достаточно большим капиталом, которые умеют организовывать подобные истории, манипулируя рынком. Но если вы не среди них, то и лезть в мутные истории не стоит. 100х100х100х0 = 0. Суровая математика рынка. Купив условный Сбербанк вы в среднем получите 20% годовых на долгом промежутке времени, а потеряете в моменте так же не более 20%.

#бородаинвестора #пузырь #акции #инвестиции #дивиденды #биржа

{kind=link}

Вот меня часто спрашивают, а что покупать на случай мирных переговоров и окончания СВО? Один из явных кандидатов это Юнипро.

1) Во-первых, это одна из немногих компаний с прямым иностранным владельцем, которая не продала свои активы. Прямо сейчас компанией управляет Росимущество, но в случае нормализации отношений с западом, актив будет возвращен владельцу.

2) И этот владелец (или новый владелец в случае если Юнипро продаст актив с дисконтом) захочет компенсировать себе затянувшийся бездивидендный период.

3) А компенсировать там есть чем. При капитализации в 114 млрд рублей, денежная позиция на счетах компании достигла 72 млрд!!!

4) То есть на 1,8 рубля капитализации внутри компании лежит денег на 1,2 рубля.

5) При этом и сам бизнес показывает неплохие результаты, ведутся работы в рамках ДПМ-2, которые будут поддерживать показатели в будущем.

6) Ну а пока ситуация в подвешенном состоянии, кубышка уже приносит неплохие проценты. И они будут расти дальше!!

Как только появится любая ясность (либо с новым акционером, либо с окончанием СВО), акции пойдут куда-то в районе 3 рублей. Хорошая стоимостная история.

Но есть и риски. Если компанию купит условный ИРАО, то это будут "их деньги". Ну и затягивание СВО в бесконечность.

#бородаинвестора #URPO #Юнипро #акции #инвестиции #дивиденды #биржа

1) Во-первых, это одна из немногих компаний с прямым иностранным владельцем, которая не продала свои активы. Прямо сейчас компанией управляет Росимущество, но в случае нормализации отношений с западом, актив будет возвращен владельцу.

2) И этот владелец (или новый владелец в случае если Юнипро продаст актив с дисконтом) захочет компенсировать себе затянувшийся бездивидендный период.

3) А компенсировать там есть чем. При капитализации в 114 млрд рублей, денежная позиция на счетах компании достигла 72 млрд!!!

4) То есть на 1,8 рубля капитализации внутри компании лежит денег на 1,2 рубля.

5) При этом и сам бизнес показывает неплохие результаты, ведутся работы в рамках ДПМ-2, которые будут поддерживать показатели в будущем.

6) Ну а пока ситуация в подвешенном состоянии, кубышка уже приносит неплохие проценты. И они будут расти дальше!!

Как только появится любая ясность (либо с новым акционером, либо с окончанием СВО), акции пойдут куда-то в районе 3 рублей. Хорошая стоимостная история.

Но есть и риски. Если компанию купит условный ИРАО, то это будут "их деньги". Ну и затягивание СВО в бесконечность.

#бородаинвестора #URPO #Юнипро #акции #инвестиции #дивиденды #биржа

{kind=link}

Подведем итоги по стратегиям автоследования. Чтобы не лишиться заветных звездочек в приложении, делать это я должен каждую неделю. Заодно это удобный повод немного поговорить о рынке в целом.

Российский рынок продолжает затяжное пике. Рост ключевой ставки, отрезвление инвесторов относительно безрисковой доходности, тревога на мировых рынках и иностранные войска на территории Курской области впервые с 1943 года. Мягко говоря, поводов для оптимизма не очень много. Но на самом деле вопрос только в точке равновесия, в которой рынок впитает весь негатив и найдет поводы для оптимизма. Случится это обязательно. Ранее мой прогноз предполагал боковик с возможностью коррекции в район 2800 пунктов за лето. Прогноз примерно сработал, пора искать предпосылки для разворота. При этом тактически все стратегии на сегодня в деньгах (я знаю, что подписчики этого крайне не любят и голосуют деньгами на выход, но что делать?!!), буду смотреть за рынком на открытии торгов.

Если говорить о последних результатах, то они достаточно слабые. Но и рынок в последнее время почти не давал возможностей. Просто оцените: за полгода индекс упал на 13,8%. За месяц - 5,5%. За неделю еще минус 1%. Стратегии на этом фоне смотрятся все равно неплохо, хотя доходность ниже того, что мне хотелось бы для вас заработать.

Фундаментал отечества. За полгода +5,3%. За месяц -2,7%. За неделю - около нуля. На всех промежутках лучше индекса.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

Это я уже не говорю о том, что с запуска стратегии 4 января 2022 года +131% против -36% по индексу!! Суммарно на 167% лучше индекса.

Гравитация богатства. За 5 месяцев +9,08%, за месяц -1%, за неделю +0,3%. Снова три из трех лучше индекса.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Пачка сигарет. За 2 месяца -1,3%. За месяц +1,1%. За неделю +0,3%

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегия открылась почти на самом пике по индексу, но не ушла в минус, а просто около нуля.

Локально результаты слабые, но я трезво оценивал ситуацию и не обещал прорывов летом. На сегодня рынки уже впитали много негатива, а мы не допустили значительных просадок. Это неплохой результат от которого можно оттолкнуться и отправиться на взлет осенью. Посмотрим, что нам подкинет геополитика.

#бородаинвестора #стратегии #автоследование

Российский рынок продолжает затяжное пике. Рост ключевой ставки, отрезвление инвесторов относительно безрисковой доходности, тревога на мировых рынках и иностранные войска на территории Курской области впервые с 1943 года. Мягко говоря, поводов для оптимизма не очень много. Но на самом деле вопрос только в точке равновесия, в которой рынок впитает весь негатив и найдет поводы для оптимизма. Случится это обязательно. Ранее мой прогноз предполагал боковик с возможностью коррекции в район 2800 пунктов за лето. Прогноз примерно сработал, пора искать предпосылки для разворота. При этом тактически все стратегии на сегодня в деньгах (я знаю, что подписчики этого крайне не любят и голосуют деньгами на выход, но что делать?!!), буду смотреть за рынком на открытии торгов.

Если говорить о последних результатах, то они достаточно слабые. Но и рынок в последнее время почти не давал возможностей. Просто оцените: за полгода индекс упал на 13,8%. За месяц - 5,5%. За неделю еще минус 1%. Стратегии на этом фоне смотрятся все равно неплохо, хотя доходность ниже того, что мне хотелось бы для вас заработать.

Фундаментал отечества. За полгода +5,3%. За месяц -2,7%. За неделю - около нуля. На всех промежутках лучше индекса.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

Это я уже не говорю о том, что с запуска стратегии 4 января 2022 года +131% против -36% по индексу!! Суммарно на 167% лучше индекса.

Гравитация богатства. За 5 месяцев +9,08%, за месяц -1%, за неделю +0,3%. Снова три из трех лучше индекса.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Пачка сигарет. За 2 месяца -1,3%. За месяц +1,1%. За неделю +0,3%

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегия открылась почти на самом пике по индексу, но не ушла в минус, а просто около нуля.

Локально результаты слабые, но я трезво оценивал ситуацию и не обещал прорывов летом. На сегодня рынки уже впитали много негатива, а мы не допустили значительных просадок. Это неплохой результат от которого можно оттолкнуться и отправиться на взлет осенью. Посмотрим, что нам подкинет геополитика.

#бородаинвестора #стратегии #автоследование

{kind=link}

Если бы я характеризовал рынок сегодня, то это было бы примерно как на картинке. Индекс на себе держит могучий зеленый парень (Сбербанк). Если у него подкосятся колени, сложно представить, куда мы упадем.

Но пока у Сбера все хорошо. Отчет за полугодие сильный, менеджмент говорит, что рост ключевой ставки не помешает достигнуть 1,5+ трлн прибыли.

#бородаинвестора #Сбербанк

Но пока у Сбера все хорошо. Отчет за полугодие сильный, менеджмент говорит, что рост ключевой ставки не помешает достигнуть 1,5+ трлн прибыли.

#бородаинвестора #Сбербанк

{kind=link}

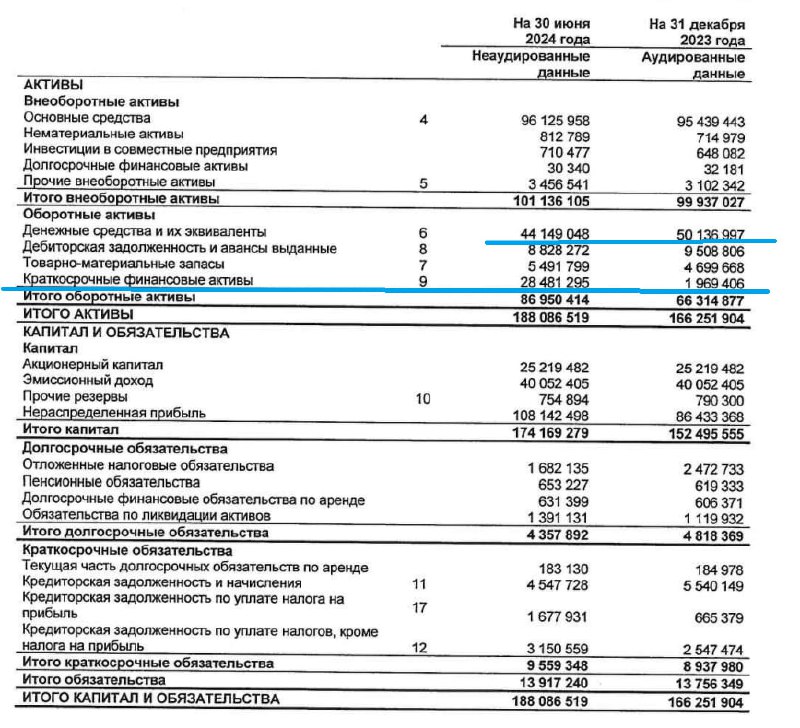

Ростехнадзор ограничит добычу «Южуралзолота» из-за нарушений. На производство это повлиять не должно - РБК

Важная новость для ЮГК. Вопреки росту цен на золото до исторических максимумов, акции в последнее время серьезно скорректировались (правда падали вместе с рынком). Предположу, что коррекция была вызвана как раз тем, что старые планы по росту добычи (+60% к 2026 году) были слегка завышены и реальный рост добычи будет ниже +30% в год, который закладывали инвесторы в финансовую модель (по крайне мере я так считал). Отчет за полугодие может быть разочаровывающим.

Сама идея покупки золотодобывающей компании, которая должна удвоить добычу за несколько лет, выигрывает от девальвации (внезапно стало актуально всего за пару дней) и с ценами на золото на историческом пике - жива. Но, возможно, она сдвигается вправо из-за проблем на производстве и замечаний регулятора. Плюс доходность безрисковых инструментов все выше, что тоже давит на котировки.

В общем история мне нравится, но акции я продал (в том числе на стратегиях). Дождемся итогов полугодия.

#бородаинвестора #UGLD #Южуралзолото #ЮГК #золото #акции #инвестиции #дивиденды #биржа

Важная новость для ЮГК. Вопреки росту цен на золото до исторических максимумов, акции в последнее время серьезно скорректировались (правда падали вместе с рынком). Предположу, что коррекция была вызвана как раз тем, что старые планы по росту добычи (+60% к 2026 году) были слегка завышены и реальный рост добычи будет ниже +30% в год, который закладывали инвесторы в финансовую модель (по крайне мере я так считал). Отчет за полугодие может быть разочаровывающим.

Сама идея покупки золотодобывающей компании, которая должна удвоить добычу за несколько лет, выигрывает от девальвации (внезапно стало актуально всего за пару дней) и с ценами на золото на историческом пике - жива. Но, возможно, она сдвигается вправо из-за проблем на производстве и замечаний регулятора. Плюс доходность безрисковых инструментов все выше, что тоже давит на котировки.

В общем история мне нравится, но акции я продал (в том числе на стратегиях). Дождемся итогов полугодия.

#бородаинвестора #UGLD #Южуралзолото #ЮГК #золото #акции #инвестиции #дивиденды #биржа

{kind=link}

Думаю, что начать стоит с того, что у нас там гуманитарная катастрофа в Курской области. Десятки тысяч людей лишились жилья и эвакуируются в полную неизвестность. Если можете помочь, или знаете как помочь, или знаете кто уже помогает, пишите в комментариях со ссылками. Вот сейчас самое время не бросать своих.

А мы снова про рынок. На днях вышел финансовый отчет Фосагро за 2й квартал 2024 года. Он ожидаемо слабый, так как компания находится под давлением "временных трудностей". Прямо как куряне((((

- рост издержек из-за инфляции и удорожания логистики;

- снижение мировых цен на удобрения;

- рост налогов;

Все это ожидаемо и предсказуемо после супер прибылей начала СВО, когда цены на удобрения взлетели вслед за ценами на газ. Но обсудить я хотел не это, а стратегию "купи и держи". Сам я, хотя исповедую фундаментальный анализ, никогда подобной стратегии не придерживался. И вот Фосагро является наглядным примером того, почему я так делал.

Вообще акционеры должны сказать акциям гигантское спасибо. Когда в марте 2022 года рестартовали торги на Мосбирже, в котировках производителя удобрений случился корнер с шортсквизом. Пока все остальные акции лежали в руинах с падением на 50% и больше, Фосагро обновлял исторический максимум. И вот здесь нужно было проявить ментальную силу, сказать спасибо супер фишке, продать ее и переложить в подешевевшие акции. Кстати, фундаментальный анализ как раз и рекомендовал так поступать, ведь его главная суть - продавать дорогое и покупать дешевое!!

Наверное это психологически сложно, продавать единственную зеленую позицию, когда весь рынок в огромном минусе. Но именно сложные и неприятные решения чаще всего приносят лучшую прибыль.

Давайте посчитаем. Допустим вы купили акцию за 6000 рублей как раз в марте 2022 года (или просто ее не продали по этой цене, что для капитала равносильно). За 2 с лишним года компания выплатила примерно 2000 рублей дивидендов, а котировки упали до текущих 5400 рублей. Итого, вы получили скромные 25% доходности или чуть больше 10% годовых. Даже просто индекс за это время удваивался, не говоря уже про рост отдельных фишек в разы!!! Очевидно, что не приняв правильное решение, вы бы лишили себя значительной прибыли.

Таких историй на самом деле довольно много и, чтобы обгонять рынок, каждый раз нужно проводить анализ и снова и снова и принимать сложные решения. Дорогу осилит идущий.

#бородаинвестора #Фосагро #фундаментал #акции #инвестиции #дивиденды #биржа

А мы снова про рынок. На днях вышел финансовый отчет Фосагро за 2й квартал 2024 года. Он ожидаемо слабый, так как компания находится под давлением "временных трудностей". Прямо как куряне((((

- рост издержек из-за инфляции и удорожания логистики;

- снижение мировых цен на удобрения;

- рост налогов;

Все это ожидаемо и предсказуемо после супер прибылей начала СВО, когда цены на удобрения взлетели вслед за ценами на газ. Но обсудить я хотел не это, а стратегию "купи и держи". Сам я, хотя исповедую фундаментальный анализ, никогда подобной стратегии не придерживался. И вот Фосагро является наглядным примером того, почему я так делал.

Вообще акционеры должны сказать акциям гигантское спасибо. Когда в марте 2022 года рестартовали торги на Мосбирже, в котировках производителя удобрений случился корнер с шортсквизом. Пока все остальные акции лежали в руинах с падением на 50% и больше, Фосагро обновлял исторический максимум. И вот здесь нужно было проявить ментальную силу, сказать спасибо супер фишке, продать ее и переложить в подешевевшие акции. Кстати, фундаментальный анализ как раз и рекомендовал так поступать, ведь его главная суть - продавать дорогое и покупать дешевое!!

Наверное это психологически сложно, продавать единственную зеленую позицию, когда весь рынок в огромном минусе. Но именно сложные и неприятные решения чаще всего приносят лучшую прибыль.

Давайте посчитаем. Допустим вы купили акцию за 6000 рублей как раз в марте 2022 года (или просто ее не продали по этой цене, что для капитала равносильно). За 2 с лишним года компания выплатила примерно 2000 рублей дивидендов, а котировки упали до текущих 5400 рублей. Итого, вы получили скромные 25% доходности или чуть больше 10% годовых. Даже просто индекс за это время удваивался, не говоря уже про рост отдельных фишек в разы!!! Очевидно, что не приняв правильное решение, вы бы лишили себя значительной прибыли.

Таких историй на самом деле довольно много и, чтобы обгонять рынок, каждый раз нужно проводить анализ и снова и снова и принимать сложные решения. Дорогу осилит идущий.

#бородаинвестора #Фосагро #фундаментал #акции #инвестиции #дивиденды #биржа

{kind=link}

По поводу помощи курянам, пришло много сообщений в личку. Есть те, кто предлагает скинуть деньги лично им. Наиболее разумными вариантами мне показалась помощь через Озон и Авито. Говорят, там есть специальный раздел для этого. Так что если у кто готов помочь россиянам деньгами - одеждой - продовольствием - ищите варианты там. Сам тоже попробую именно такой способ.

#Курск #помощь

#Курск #помощь

Распадская отчиталась за 1е полугодие 2024 года по МСФО. Хотя заголовки пестрят красным: "Убыток, убыток, убыток", на самом деле результаты вполне нейтральные.

- выручка на уровне 2го полугодия прошлого года;

- EBITDA и чистая прибыль плюс-минус сопоставимы;

- чистый убыток получен за счет обесценения активов на 200 млн долларов. Вполне логичное решение в новых обстоятельствах, которое почти никак не влияет на денежные потоки (хотя все таки влияет - дает скидку по налогам);

- ключевой позитивный момент в отчете - компании удается удерживать себестоимость. Спад мог бы быть сильнее, но менеджмент работает эффективно;

-реальный негатив - сокращение чистой денежной позиции. Компания резко увеличила капекс. Такое решение вызывает недоумение в свете общей ситуации в мире и в России.

На мой взгляд 200+ млн долларов скорректированной чистой прибыли и 450 - 480 млн EBITDA это рабочий ориентир на конец 2024 года. Неплохой результат в условиях санкций, проблем с логистикой, укрепления рубля, проблем с оплатой товара и слабости мирового рынка commodities. Другое дело, что причин для разворота показателей вверх пока не видно ((( Скорее можно ждать, что ожидаемая рецессия в США придавит цены на уголь. Может идея в том, чтобы нарастить добычу на выходе мировой экономики из кризиса? Но могут помешать санкции.

Ориентиры по прибыли дают нам следующие мультипликаторы: P\E = 10!!!! EV\EBITDA = 3,8; Debt\EBIDTA = - 0,5; P\Bv = 1,2. Это ... Дорого!!!

Вот тут можно и нужно сделать максимально непонимающее выражение лица. Разве все озвученные выше сложности были секретом для рынка? Это уже не говоря о том, что от Евраза так и не было ни одной новости про редомициляцию. То есть даже намека на дивиденды не ожидается. И все равно кто-то упорно держал и даже покупал акции Распадской!! Некое отрезвление пришло на последней коррекции, но даже после падения акции ДОРОГИ.

П.С. Если крепкая Распадская испытывает трудности, то что же будет с полудохлым Мечелом? Банкротство компании снова на повестке.

#RASP #Распадская

- выручка на уровне 2го полугодия прошлого года;

- EBITDA и чистая прибыль плюс-минус сопоставимы;

- чистый убыток получен за счет обесценения активов на 200 млн долларов. Вполне логичное решение в новых обстоятельствах, которое почти никак не влияет на денежные потоки (хотя все таки влияет - дает скидку по налогам);

- ключевой позитивный момент в отчете - компании удается удерживать себестоимость. Спад мог бы быть сильнее, но менеджмент работает эффективно;

-реальный негатив - сокращение чистой денежной позиции. Компания резко увеличила капекс. Такое решение вызывает недоумение в свете общей ситуации в мире и в России.

На мой взгляд 200+ млн долларов скорректированной чистой прибыли и 450 - 480 млн EBITDA это рабочий ориентир на конец 2024 года. Неплохой результат в условиях санкций, проблем с логистикой, укрепления рубля, проблем с оплатой товара и слабости мирового рынка commodities. Другое дело, что причин для разворота показателей вверх пока не видно ((( Скорее можно ждать, что ожидаемая рецессия в США придавит цены на уголь. Может идея в том, чтобы нарастить добычу на выходе мировой экономики из кризиса? Но могут помешать санкции.

Ориентиры по прибыли дают нам следующие мультипликаторы: P\E = 10!!!! EV\EBITDA = 3,8; Debt\EBIDTA = - 0,5; P\Bv = 1,2. Это ... Дорого!!!

Вот тут можно и нужно сделать максимально непонимающее выражение лица. Разве все озвученные выше сложности были секретом для рынка? Это уже не говоря о том, что от Евраза так и не было ни одной новости про редомициляцию. То есть даже намека на дивиденды не ожидается. И все равно кто-то упорно держал и даже покупал акции Распадской!! Некое отрезвление пришло на последней коррекции, но даже после падения акции ДОРОГИ.

П.С. Если крепкая Распадская испытывает трудности, то что же будет с полудохлым Мечелом? Банкротство компании снова на повестке.

#RASP #Распадская

{kind=link}

Мое любимое навязанное заблуждение российской информационной среды - про неизбежный скорый крах экономики США. Об этом любят рассуждать эксперты на ТВ, этим живут несколько крупных телеграмм каналов (рекламировать не буду). Это некая общая надежда-мечта среднего патриотически настроенного гражданина (странно, что мечта не о своем успехе, а о проблемах конкурента). Про то, что сырьевая российская экономика с удвоенной силой почувствует любые проблемы мирового гегемона, эти граждане как-то забывают))

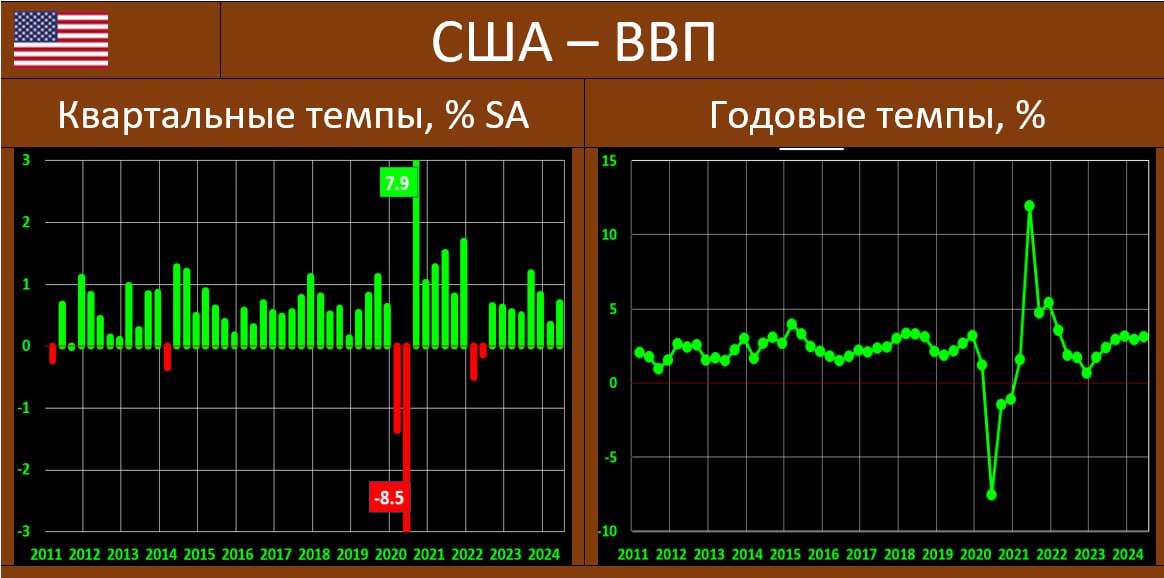

Но сухие цифры говорят о том, что проблем в экономике США пока не ожидается. Даже наоборот, сегодня крупнейшая экономика мира находится в одном из лучших состояний в своей истории.

- ВВП растет уверенными темпами (на 2 - 3% в год, картинку взял с тг канал MMI);

- к 2025 году население достигнет 400 млн человек (картинка рандомная из интернета);

- низкая безработица, опережающий рост средней зарплаты;

- огромные инвестиции в технологический прогресс. Развитие ИИ может стать точкой перехода к 6 му технологическому укладу и совершить революцию в производстве;

Единственной реальной проблемой мог бы стать стремительный рост государственного долга при растущем дефиците бюджета. Но грядущее снижение ключевой ставки ФРС вроде как должно решить проблему растущих процентов и снизить давление на бюджет. Так что гигантский долг это проблема как минимум не текущего поколения избирателей Трампа.

Почему рассуждения про экономику США важны? Потому что от состояния дела в США зависят цены на ресурсы, которые в свою очередь определяют состояние российской экономики. Допускаю сценарий, в котором нефть будет стоить стабильно выше 100+ долларов после 2025 года и вообще новый сырьевой супер цикл. Россия и россияне с этого цикла могут снять много сливок. Правда для этого нужно как-то не ввязаться в бессмысленную затяжную спецоперацию на истощение своего бюджета и населения курской области и не просрать еще триллион долларов.

К чему я веду? Прямо сейчас российский рынок смотрится депрессивно, а инвесторы грустят. Но цифры-то выходят очень хорошие!! Российский ВВП вырос на 4%+ в первом полугодии и экономический рост продолжается!!! Возможен он стал благодаря тому, что огромные доходы от нефти впервые пошли в российскую же экономику, хоть и через кривую дорогу военных расходов. Нам бы закончить СВО, но продолжить инвестировать в свою экономику в сопоставимых объемах, да притормозить ЦБ в его желании устроить рецессию. И вот вам экономический бум с ростом благосостояния россиян. Это я уже не говорю про рынок, который в таком сценарии выполнит все задачи по росту капитализации с опережением сроков,которые поставил президент. Звучит как план?

#бородаинвестора #акции #инвестиции #дивиденды #биржа

Но сухие цифры говорят о том, что проблем в экономике США пока не ожидается. Даже наоборот, сегодня крупнейшая экономика мира находится в одном из лучших состояний в своей истории.

- ВВП растет уверенными темпами (на 2 - 3% в год, картинку взял с тг канал MMI);

- к 2025 году население достигнет 400 млн человек (картинка рандомная из интернета);

- низкая безработица, опережающий рост средней зарплаты;

- огромные инвестиции в технологический прогресс. Развитие ИИ может стать точкой перехода к 6 му технологическому укладу и совершить революцию в производстве;

Единственной реальной проблемой мог бы стать стремительный рост государственного долга при растущем дефиците бюджета. Но грядущее снижение ключевой ставки ФРС вроде как должно решить проблему растущих процентов и снизить давление на бюджет. Так что гигантский долг это проблема как минимум не текущего поколения избирателей Трампа.

Почему рассуждения про экономику США важны? Потому что от состояния дела в США зависят цены на ресурсы, которые в свою очередь определяют состояние российской экономики. Допускаю сценарий, в котором нефть будет стоить стабильно выше 100+ долларов после 2025 года и вообще новый сырьевой супер цикл. Россия и россияне с этого цикла могут снять много сливок. Правда для этого нужно как-то не ввязаться в бессмысленную затяжную спецоперацию на истощение своего бюджета и населения курской области и не просрать еще триллион долларов.

К чему я веду? Прямо сейчас российский рынок смотрится депрессивно, а инвесторы грустят. Но цифры-то выходят очень хорошие!! Российский ВВП вырос на 4%+ в первом полугодии и экономический рост продолжается!!! Возможен он стал благодаря тому, что огромные доходы от нефти впервые пошли в российскую же экономику, хоть и через кривую дорогу военных расходов. Нам бы закончить СВО, но продолжить инвестировать в свою экономику в сопоставимых объемах, да притормозить ЦБ в его желании устроить рецессию. И вот вам экономический бум с ростом благосостояния россиян. Это я уже не говорю про рынок, который в таком сценарии выполнит все задачи по росту капитализации с опережением сроков,которые поставил президент. Звучит как план?

#бородаинвестора #акции #инвестиции #дивиденды #биржа

{kind=link}