Федеральная налоговая служба пишет, что дополнительный налог действительно тратят на больных детей. Будем надеяться, что это правда.

А вот новое повышение налогов с 2024 года на детей уже потратить не обещают. Хотя там хватило бы не только на детей, но и, допустим, на реабилитацию участников СВО.

#налоги

А вот новое повышение налогов с 2024 года на детей уже потратить не обещают. Хотя там хватило бы не только на детей, но и, допустим, на реабилитацию участников СВО.

#налоги

Вчера написал довольно оптимистичный пост про рынок. Это я-то, который с самого начала СВО бубнил про риски и опасности!! Теперь давайте подтвердим мои ощущения примерами и крепкими цифрами.

Допустим, мой любимый Т-банк. Качественный растущий актив, который даже с уходом отца-основателя не потерял темпов роста и рекордной рентабельности. Классный актив со всех сторон (было бы у меня 300 млн. долларов, сам бы купил банк вместо Потанина). Но за великолепие приходится платить - почти всю свою публичную историю банк стоил сильно дороже капитала и был самым дорогим в секторе (и все еще остается таковым).

Но если присмотреться внимательно и подумать, то окажется, что к концу этого года Т-банк станет рекордно дешевым. Считаем:

- напечатали 70 млн акций по 3400 рублей, которые обменяли на Росбанк.

- покупка Росбанка даст Т-банку 225 млрд капитала;

- собственный капитал на конец 2023 года составлял 280 млрд;

- прогноз банка по году - чистая прибыль 80 - 100 млрд. Возьмем 80 млрд для расчета.

Итого, к концу 2024 года капитал Т-банка достигнет 280 + 225 + 80 = 585 млрд рублей. При этом капитализация банка на сегодня, но с учетом допки в 70 млн акций, составляет 702 млрд. Итого банк оценивается по мультипликатору P\Bv = 1,2.

А теперь объясню, почему это дешево. Дешевле чем к концу 2024 года в своей публичной истории банк стоил только один раз - акции обваливались до 0,95 капитала в 1 кв 2015 года. С тех пор самая низкая оценка до которой падал банк это 1,86 капитала в 1 квартале 2020 года (пик ковида) и 2 квартале 2022 года (начало СВО).

То есть можно сказать, что сегодня банк торгуется по самой низкой оценке чуть ли не за 10 лет. Шанс? На мой взгляд да. Конечно, как и везде, тут присутствуют свои риски. Но с другой стороны, это единственный банк, который генерирует более 30% ROE!!

#бородаинвестора #банки #TCSG #акции #инвестиции #дивиденды #биржа

Допустим, мой любимый Т-банк. Качественный растущий актив, который даже с уходом отца-основателя не потерял темпов роста и рекордной рентабельности. Классный актив со всех сторон (было бы у меня 300 млн. долларов, сам бы купил банк вместо Потанина). Но за великолепие приходится платить - почти всю свою публичную историю банк стоил сильно дороже капитала и был самым дорогим в секторе (и все еще остается таковым).

Но если присмотреться внимательно и подумать, то окажется, что к концу этого года Т-банк станет рекордно дешевым. Считаем:

- напечатали 70 млн акций по 3400 рублей, которые обменяли на Росбанк.

- покупка Росбанка даст Т-банку 225 млрд капитала;

- собственный капитал на конец 2023 года составлял 280 млрд;

- прогноз банка по году - чистая прибыль 80 - 100 млрд. Возьмем 80 млрд для расчета.

Итого, к концу 2024 года капитал Т-банка достигнет 280 + 225 + 80 = 585 млрд рублей. При этом капитализация банка на сегодня, но с учетом допки в 70 млн акций, составляет 702 млрд. Итого банк оценивается по мультипликатору P\Bv = 1,2.

А теперь объясню, почему это дешево. Дешевле чем к концу 2024 года в своей публичной истории банк стоил только один раз - акции обваливались до 0,95 капитала в 1 кв 2015 года. С тех пор самая низкая оценка до которой падал банк это 1,86 капитала в 1 квартале 2020 года (пик ковида) и 2 квартале 2022 года (начало СВО).

То есть можно сказать, что сегодня банк торгуется по самой низкой оценке чуть ли не за 10 лет. Шанс? На мой взгляд да. Конечно, как и везде, тут присутствуют свои риски. Но с другой стороны, это единственный банк, который генерирует более 30% ROE!!

#бородаинвестора #банки #TCSG #акции #инвестиции #дивиденды #биржа

Интересная картина наблюдается в префах Сургутнефтегаза перед отсечкой. Акции ... падают!! Инвесторов не прельщает даже мгновенная (почти мгновенная) 20% ДД, которую редко встретишь да на текущем рынке. В общем аномалия налицо. С чем она может быть связана?

Лично мне кажется, что в моменте акции сильно перепроданы из-за следующего сочетания факторов:

1) В момент роста рынка было очень много "идей" о том, что все акции на рос рынке приходят примерно к 12 - 13% ДД (теперь это 16 - 17%). Гении спекуляций быстро посчитали, что 12,3:0,13 = 94 рубля. Отлично, покупаем с плечами и раздаем хомякам на хаях.

2) Но рынок оказался прозорливее, да и силы покупателей быстро иссякли вместе с коррекцией рынка. Плюс брокеры усилили отток плечевиков порезав ставки риска перед отсечкой. Все это привело к обвалу еще до отсечки!

3) Третий фактор это курс рубля. Блокировка расчетов в долларах, укрепление рубля, вероятность дефицита в стране - все это привело к дополнительному оттоку из квазивалютной фишки.

В общем префы попали под раздачу и падают. И, кажется, это неплохой момент прикупить акции. Приведу аргументы:

1) Посмотрел исторический график. Почти всегда префы в какой-то момент оказывались ниже цены сразу после отсечки. То есть стратегия не идти в отсечку и ловить проливы после гэпа в принципе рабочая.

2) Но при этом к каждому следующему большому дивиденду акции оказывались выше чем на предыдущем пике!

3) А кубышка с годами все выше и выше. На данный момент денежная позиция превысила 6 трлн рублей. В квартал эта денежная громадина генерирует примерно 100 млрд рублей. Итого, даже без учета валютного курса Сургут может зарабатывать 400 млрд от продажи нефти и еще 400 млрд на процентах. Это чуть больше 6 рублей дивиденда на преф.

4) Текущие ставки очень высокие, поэтому доходность от депозитов может расти.

5) На самое интересное тут даже не это. Префов-то не так и много и идет на них фактически 7,5% от чистой прибыли. Плюс небольшой дивиденд на обычку. Из условных 600 млрд чистой прибыли 450 - 500 млрд остается в компании. И тогда мы видим такую динамику: 6 трлн кубышки на конец 2023 года. 6,5 трлн на конец 2024 года 7,1 трлн на конец 2025 и 0,5 трлн только процентных доходов.

К чему это я веду? Без учета дивиденда преф вчера торговался по 48 - 49 рублей. Но громадная кубышка + нефтебизнес даже без девальвации будут генерировать ЕЖЕГОДНЫЙ дивиденд 7+ рублей. Это 14+% ДД. И сверхдивиденд бонусом при каждой девальвации. Понятно, что сегодня такой доходностью никого не удивить, но при снижении ставки и окончании СВО (шансы на это вроде бы появились) этот инструмент станет весьма привлекательным.

Не является инвестиционной рекомендацией.

#бородаинвестора #Сургунефтегаз #дивиденды #акции #инвестиции #дивиденды #биржа

Лично мне кажется, что в моменте акции сильно перепроданы из-за следующего сочетания факторов:

1) В момент роста рынка было очень много "идей" о том, что все акции на рос рынке приходят примерно к 12 - 13% ДД (теперь это 16 - 17%). Гении спекуляций быстро посчитали, что 12,3:0,13 = 94 рубля. Отлично, покупаем с плечами и раздаем хомякам на хаях.

2) Но рынок оказался прозорливее, да и силы покупателей быстро иссякли вместе с коррекцией рынка. Плюс брокеры усилили отток плечевиков порезав ставки риска перед отсечкой. Все это привело к обвалу еще до отсечки!

3) Третий фактор это курс рубля. Блокировка расчетов в долларах, укрепление рубля, вероятность дефицита в стране - все это привело к дополнительному оттоку из квазивалютной фишки.

В общем префы попали под раздачу и падают. И, кажется, это неплохой момент прикупить акции. Приведу аргументы:

1) Посмотрел исторический график. Почти всегда префы в какой-то момент оказывались ниже цены сразу после отсечки. То есть стратегия не идти в отсечку и ловить проливы после гэпа в принципе рабочая.

2) Но при этом к каждому следующему большому дивиденду акции оказывались выше чем на предыдущем пике!

3) А кубышка с годами все выше и выше. На данный момент денежная позиция превысила 6 трлн рублей. В квартал эта денежная громадина генерирует примерно 100 млрд рублей. Итого, даже без учета валютного курса Сургут может зарабатывать 400 млрд от продажи нефти и еще 400 млрд на процентах. Это чуть больше 6 рублей дивиденда на преф.

4) Текущие ставки очень высокие, поэтому доходность от депозитов может расти.

5) На самое интересное тут даже не это. Префов-то не так и много и идет на них фактически 7,5% от чистой прибыли. Плюс небольшой дивиденд на обычку. Из условных 600 млрд чистой прибыли 450 - 500 млрд остается в компании. И тогда мы видим такую динамику: 6 трлн кубышки на конец 2023 года. 6,5 трлн на конец 2024 года 7,1 трлн на конец 2025 и 0,5 трлн только процентных доходов.

К чему это я веду? Без учета дивиденда преф вчера торговался по 48 - 49 рублей. Но громадная кубышка + нефтебизнес даже без девальвации будут генерировать ЕЖЕГОДНЫЙ дивиденд 7+ рублей. Это 14+% ДД. И сверхдивиденд бонусом при каждой девальвации. Понятно, что сегодня такой доходностью никого не удивить, но при снижении ставки и окончании СВО (шансы на это вроде бы появились) этот инструмент станет весьма привлекательным.

Не является инвестиционной рекомендацией.

#бородаинвестора #Сургунефтегаз #дивиденды #акции #инвестиции #дивиденды #биржа

{kind=link}

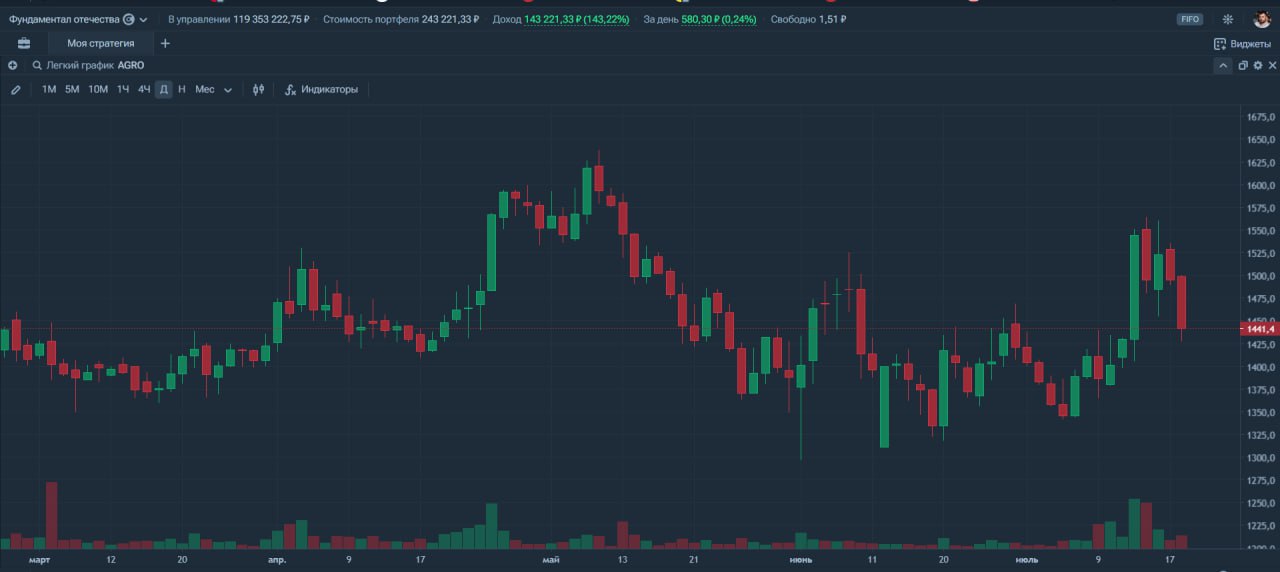

Весьма интересно в последнее время ведут себя акции Русагро! Сначала они бурно растут на общей коррекции рынка. Никакого инсайда, просто "внезапно" появляется новость о попадании компании в список ЭЗО (экономически значимых организаций). А значит долгожданный переезд и дивиденды стали более осязаемыми! Ура.

Но вот вчера компания дает комментарии по поводу новости и, на общем росте рынка, котировки Русагро падают. Что же такого изменилось за пару дней? Да ничего!! Просто компания озвучила больше информации о редомициляции:

- переезд в Россию будет идти через суд. По аналогии с Х5 мы понимаем, что это может занять до полугода или больше!

- скоро торги акциями будут остановлены для осуществления процесса обмена. Собственно, из-за этого акции и начали падать. Многие инвесторы не готовы морозить средства от нескольких месяцев до полугода;

- акции на Мосбирже конвертируют автоматом (как в Яндексе);

- а вот акции из иностранной инфраструктуры будут обменивать отдельно по заявкам самих акционеров. Это тот самый пресловутый навес, который может уронить котировки;

- дивидендная политика сохраняется - 50% прибыли на дивиденды. По пропущенным выплатам менеджмент будет решать в зависимости от планов развития.

Общая картина получается такая. Попадание в список ЭЗО и редомицилиция это большой позитив. Да и сам бизнес крутой и стоит относительно недорого. Но локально котировки могут оказать под давлением из-за остановки торгов на долгий срок (сколько уже не торгуется Х5?), а так же большого будущего навеса Евроклирщиков, дешево купивших акции. Быть может хорошей идеей будет купить акции Русагро прямо перед самым прекращением торгов. Будем следить за котировками!

Не инвестиционная рекомендация.

#бородаинвестора #Русагро #AGRO #редомициляция #акции #инвестиции #дивиденды #биржа

Но вот вчера компания дает комментарии по поводу новости и, на общем росте рынка, котировки Русагро падают. Что же такого изменилось за пару дней? Да ничего!! Просто компания озвучила больше информации о редомициляции:

- переезд в Россию будет идти через суд. По аналогии с Х5 мы понимаем, что это может занять до полугода или больше!

- скоро торги акциями будут остановлены для осуществления процесса обмена. Собственно, из-за этого акции и начали падать. Многие инвесторы не готовы морозить средства от нескольких месяцев до полугода;

- акции на Мосбирже конвертируют автоматом (как в Яндексе);

- а вот акции из иностранной инфраструктуры будут обменивать отдельно по заявкам самих акционеров. Это тот самый пресловутый навес, который может уронить котировки;

- дивидендная политика сохраняется - 50% прибыли на дивиденды. По пропущенным выплатам менеджмент будет решать в зависимости от планов развития.

Общая картина получается такая. Попадание в список ЭЗО и редомицилиция это большой позитив. Да и сам бизнес крутой и стоит относительно недорого. Но локально котировки могут оказать под давлением из-за остановки торгов на долгий срок (сколько уже не торгуется Х5?), а так же большого будущего навеса Евроклирщиков, дешево купивших акции. Быть может хорошей идеей будет купить акции Русагро прямо перед самым прекращением торгов. Будем следить за котировками!

Не инвестиционная рекомендация.

#бородаинвестора #Русагро #AGRO #редомициляция #акции #инвестиции #дивиденды #биржа

{kind=link}

Главная новость утра, а может быть и всей недели в России ... Добровольное снятие действующего американского президента Джо Байдена с выборов. Звучит как сюр, но это правда))

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

Новость действительно важная, в том числе для рынка. Логика примерно такая: Трамп "наш" - его победа на выборах приведет к окончанию СВО через политическое давление на Украину или прекращение поставок вооружения - рынок на этом конечно же вырастет.

Он (российский рынок) и сегодня наверняка вырастет примерно по такой же логике. К тому же тактические факторы складываются благоприятно: недавно акции падали и разворот только-только начался + скоро придут большие дивиденды, которые можно реинвестировать. Выглядит как шанс спекульнуть на 5% прибыли.

Главное не впадать в эйфорию. Потому что "наш" Трамп, на самом деле никакой не наш. Суровая действительность и большое преимущество США, как страны и государства, заключается в том, что фигура действующего президента на глобальную политику не влияет. Не важно, что именно Трамп врет, чтобы понравится избирателям и занять главное кресло. Важно, что политика США последовательна уже много президентов подряд, неважно демократы они или республиканцы. Так что ждать, что Трамп реально изменит отношения между Россией и США, тоже самое, что верить в волшебника на голубом вертолете.

Применительно к рынку я бы сформулировал следующую максиму. Вероятность завершения СВО через переговоры действительно стала немного выше. Но никто ничего не гарантировал. Впереди еще много как разочарования, так и эйфории. А значит рынок будет снова падать и снова расти. Посмотрим, насколько хватит текущего оптимизма.

#бородаинвестора #рынок #акции #инвестиции #дивиденды #биржа #Трамп

Друзья, сегодня в 12.00 встречаемся в эфире Пульса! Уже традиционно, запись будет доступна в приложении Т-инвестиции в разделе эфиры.

https://www.tbank.ru/invest/pulse/broadcast/Borodainvestora220724

#эфир #подкаст

https://www.tbank.ru/invest/pulse/broadcast/Borodainvestora220724

#эфир #подкаст

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

Интересная статья в коммерсанте про банковский сектор:

https://www.kommersant.ru/doc/6850182?from=main

В частности я обратил внимание вот на этот абзац:

"По итогам июня лидером по размеру чистого убытка среди российских банков стал системно значимый Росбанк (9,2 млрд руб.). Кроме того, в пятерку самых убыточных банков за минувший месяц также попали Юникредит-банк (4,2 млрд руб.), Экспобанк (2 млрд руб.) и ХКФ-банк (1,36 млрд руб., также показал убыток и за май, 1,1 млрд руб.)."

Сразу два лидера по убыткам в июне - Росбанк и ХКФ-банк, готовятся пойти на слияние с более успешными и крупными партнерами - Т-банком и Совкомбанком соответственно. Совпадение? Или владельцы продаваемых банков вовремя окэшились перед тем, как высокая ставка начала оказывать свое негативное влияние на всю экономику? Как вы понимаете, такие результаты перед слиянием крайне негативны для покупателя. Можно предположить, что акции Т-банка и СКБ были под давлением в том числе из-за этих данных.

Но в статье есть и более важный вывод, который в целом согласуется с моим представлением о текущей ситуации: "Однако общими проблемами, которые усилятся во втором полугодии, для банковского сектора становятся накопление процентного риска (на фоне сохранения высокой ключевой ставки) и увеличение доли проблемных активов (с необходимостью создавать дополнительные резервы)."

Я видел целую кучу комментарием от "лидеров рынка" в том духе, что рост ключевой ставки выгоден банкам, так как они больше зарабатывают на процентах. Про то, что возросшие проценты платит реальный бизнес и реальные люди, эксперты упомянуть забыли. Пока кажется, что результаты второго полугодия в банковском секторе будут слабее, чем в первом полугодии.

#бородаинвестора #банки #акции #инвестиции #дивиденды #биржа

https://www.kommersant.ru/doc/6850182?from=main

В частности я обратил внимание вот на этот абзац:

"По итогам июня лидером по размеру чистого убытка среди российских банков стал системно значимый Росбанк (9,2 млрд руб.). Кроме того, в пятерку самых убыточных банков за минувший месяц также попали Юникредит-банк (4,2 млрд руб.), Экспобанк (2 млрд руб.) и ХКФ-банк (1,36 млрд руб., также показал убыток и за май, 1,1 млрд руб.)."

Сразу два лидера по убыткам в июне - Росбанк и ХКФ-банк, готовятся пойти на слияние с более успешными и крупными партнерами - Т-банком и Совкомбанком соответственно. Совпадение? Или владельцы продаваемых банков вовремя окэшились перед тем, как высокая ставка начала оказывать свое негативное влияние на всю экономику? Как вы понимаете, такие результаты перед слиянием крайне негативны для покупателя. Можно предположить, что акции Т-банка и СКБ были под давлением в том числе из-за этих данных.

Но в статье есть и более важный вывод, который в целом согласуется с моим представлением о текущей ситуации: "Однако общими проблемами, которые усилятся во втором полугодии, для банковского сектора становятся накопление процентного риска (на фоне сохранения высокой ключевой ставки) и увеличение доли проблемных активов (с необходимостью создавать дополнительные резервы)."

Я видел целую кучу комментарием от "лидеров рынка" в том духе, что рост ключевой ставки выгоден банкам, так как они больше зарабатывают на процентах. Про то, что возросшие проценты платит реальный бизнес и реальные люди, эксперты упомянуть забыли. Пока кажется, что результаты второго полугодия в банковском секторе будут слабее, чем в первом полугодии.

#бородаинвестора #банки #акции #инвестиции #дивиденды #биржа

Коммерсантъ

Банки раскрыли прибыли и убытки

Во втором полугодии легче не будет

ПАО "Совкомбанк" завершил ускоренный букбилдинг, в ходе которого мажоритарный акционер МКАО "Совко Капитал Партнерс" ("Совко") и часть ключевых менеджеров сократили свою долю владения акциями банка.

Это было очень странное SPO. Во-первых, спешка. Когда акционеры спешат избавиться от акций, это не есть хорошо. Во-вторых, Продали акций на 5 млрд рублей, но участвовать в нем предлагали только инвесторам с заявками более чем на 100 млн рублей (у меня все еще не хватает размера счета на такие заявки!). Чтобы привлечь акул, инвесторам предложили дисконт в 10% к рыночной цене.

Думаю, вы догадываетесь, на что я намекаю. Только что появилось как минимум 50 человек, которые уже заработали более 10% доходности на падающем рынке. И они держат примерно треть нового freefloat. Наверняка кто-то из этих богачей них решится зафиксировать быструю прибыль и мы увидим давление в котировках.

Впрочем, есть и положительные моменты. Теперь Совкомбанк почти наверняка попадет в индекс и это приведет в притоку индексных денег. Да и сами акции станут более ликвидны, а значит привлекательны для очень крупных инвесторов. Долгосрочная история роста банка мне нравится, и, если акции сильно упадут, быть может это будет шанс купить качественный актив дешево.

#бородаинвестора #SVCB #Совкомбанк #акции #инвестиции #дивиденды #биржа

Это было очень странное SPO. Во-первых, спешка. Когда акционеры спешат избавиться от акций, это не есть хорошо. Во-вторых, Продали акций на 5 млрд рублей, но участвовать в нем предлагали только инвесторам с заявками более чем на 100 млн рублей (у меня все еще не хватает размера счета на такие заявки!). Чтобы привлечь акул, инвесторам предложили дисконт в 10% к рыночной цене.

Думаю, вы догадываетесь, на что я намекаю. Только что появилось как минимум 50 человек, которые уже заработали более 10% доходности на падающем рынке. И они держат примерно треть нового freefloat. Наверняка кто-то из этих богачей них решится зафиксировать быструю прибыль и мы увидим давление в котировках.

Впрочем, есть и положительные моменты. Теперь Совкомбанк почти наверняка попадет в индекс и это приведет в притоку индексных денег. Да и сами акции станут более ликвидны, а значит привлекательны для очень крупных инвесторов. Долгосрочная история роста банка мне нравится, и, если акции сильно упадут, быть может это будет шанс купить качественный актив дешево.

#бородаинвестора #SVCB #Совкомбанк #акции #инвестиции #дивиденды #биржа

За последние 10 лет на российском рынке было 4 полноценных обвала:

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

1) Крым наш в 2014 году и падение на 22% от локального пика.

2) Трамп не наш и падение примерно на те же 22% в 2017 году.

3) Пандемия и обвал на 35%.

4) СВО и самое большое однодневное падение рынка в истории рынков более чем на 50%!

Плюс еще была куча промежуточных коррекций с падением в среднем на 15 - 20%. Но это были именно коррекции в рамках общего роста рынка без принципиально важных новостей.

Какие выводы можно сделать их этого графика?

1) Во-первых, если тенденция сохранится, то где-то в течение года снова будет какое-то негативное событие, которое обвалит индекс более чем на 20% за относительно короткое время. Впрочем, хочется верить, что в этот раз все будет по другому.

2) Нынешнее падение рынка с мая четко укладывается в концепцию небольших коррекций (те самые промежуточные 15 - 20%) в рамках большой волны роста. В рамках этого предположения дно по индексу находится где-то в районе 2700 - 2750 пунктов по индексу. То есть локально можем еще немного упасть.

3) Но вот после локальной коррекции уже рисуется поход на обновление максимумов - куда-то в район 4500 пунктов или даже выше. Правда для этого должно сложиться несколько факторов: мирное переговоры по СВО, нефть выше 80 долларов, небольшая девальвация рубля.

Мы конечно не знаем будущего, но на мой взгляд график выглядит достаточно позитивно. При определенном стечении обстоятельств в ближайшие 1,5 - 2 года доходность может быть очень хорошей.

#бородаинвестора #индекс #акции #инвестиции #дивиденды #биржа

{kind=link}

МТС отчитался за 1й квартал 2024 года по МСФО. Хьюстон, у них проблемы!!! Крайне слабые результаты:

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. Все таки МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS #МТС

{kind=link}

Сегодня в 12.00 встречаемся на эфире в Пульсе. Обсудим коррекцию, ставку, перспективы рынка на август и до конца года! Запись будет доступна там же позднее.

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфиры #подкасты #пульс

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

ГК Астра представила операционные результаты за первое полугодие 2024 года. В отличие от Позитива сезонность в этой компании пока не так ярко выражена, поэтому результаты должны порадовать акционеров. В первом полугодии отгрузки выросли на феноменальные 64%!! Отличный результат.

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

Что интересно, несмотря на выдающийся рост бизнеса, акции компании вчера сильно падали вместе с остальным рынком. Может быть это шанс купить дешево? Как раз про это говорили на вчерашнем эфире (запись доступна в разделе "эфиры" в приложении Т-инвестиции).

Давайте посчитаем. Поскольку вторая половина года у российского софта обычно сильнее чем первая (из-за того, что гос компании подписывают новые контракты в конце года), мы можем предположить, что во втором полугодии рост выручки будет сопоставим с первым полугодием. Может быть рост будет и выше, но мы посчитаем консервативно. При темпах раста 65% в год компания получит примерно 5 млрд выручки в первом полугодии и около 10 млрд во втором. Итого 15 млрд!! При сохранении рентабельности на уровне 50+% выйдет 7,5 - 8 млрд EBITDA 2024.

На момент закрытия торгов 29 августа компания стоила 112 млрд. Это EV\EBITDA 2024 = 15. Значительно дешевле чем на IPO, но все еще чуть дороговато относительно остального сектора, где форвардная оценка под давлением роста ставки сместилась в диапазон 10 - 13 EBITDA 2024.

Получается, что мультипликаторы компании на текущей коррекции лишь нормализовались (рентабельность еще нужно удержать и подтвердить). Вот если акции пойдут еще ниже, тогда Астру уже можно рассматривать к покупке.

Не ИИР.

#бородаинвестора #Астра #ASTR #акции #инвестиции #дивиденды #биржа

{kind=link}

Российский рынок конечно чудный. Или чудной. Это как посмотреть. Вчера акции ВТБ были в топе по росту за день! Вышли хорошие новости:

ВТБ ПОВЫСИЛ ПРОГНОЗ ПО ЧИСТОЙ ПРИБЫЛИ ПО МСФО НА 2024Г ДО 550 МЛРД РУБЛЕЙ - ПЕРВЫЙ ЗАМПРЕД

ЧИСТАЯ ПРИБЫЛЬ ВТБ ВО II КВ. ПО МСФО СОСТАВИЛА 154,7 МЛРД РУБ, ЛУЧШЕ ПРОГНОЗА - ОТЧЕТНОСТЬ

ВТБ УЛУЧШИЛ ПРОГНОЗ ПО ТЕМПАМ РОСТА КРЕДИТОВ КОМПАНИЯМ НА 2024Г ДО БОЛЕЕ 15%, ФИЗЛИЦАМ - ДО БОЛЕЕ 10% - ПЕРВЫЙ ЗАМПРЕД

А еще вот такая:

ВТБ заинтересован в выплате дивидендов за 2024г, сделает стейтмент при презентации годовой отчетности - Пьянов

Естественно держатели акций, которые кажется уже лет 10 живут обещаниями получить свои 50% от чистой прибыли, быстренько посчитали ДД (при выплате 50% чистой прибыли выходит в районе 25% годовых) и бросились скупать акции. Проблемы с достаточностью капитала, ухудшение макроэкономической ситуации, возможные дефолты по кредитам и долгая история кидков никого не смутила. 25% ДД перекрывают любые прегрешения в прошлом.

Но, показав морковку, банк тут же ее спрятал. И показал реальное сено, на которое приходится рассчитывать акционерам: "ВТБ ожидает, что в базовом сценарии возобновит выплаты дивидендов по итогам 2025 года, объем выплат может составить 80 млрд рублей."

Переводя с ВТБшного на человеческий. Менеджмент хотел бы заплатить дивиденды за 2024й год. Может быть даже очень хотел бы. Но базовый сценарий это 6 рублей в 2025 году. И то, сначала нужно успешно пройти самый долгий в новейшей истории России период высоких ставок. Кажется на таких новостях акции нужно продавать, а не покупать.

Не ИИР.

#бородаинвестора #ВТБ #VTBR #банки #акции #инвестиции #дивиденды #биржа

ВТБ ПОВЫСИЛ ПРОГНОЗ ПО ЧИСТОЙ ПРИБЫЛИ ПО МСФО НА 2024Г ДО 550 МЛРД РУБЛЕЙ - ПЕРВЫЙ ЗАМПРЕД

ЧИСТАЯ ПРИБЫЛЬ ВТБ ВО II КВ. ПО МСФО СОСТАВИЛА 154,7 МЛРД РУБ, ЛУЧШЕ ПРОГНОЗА - ОТЧЕТНОСТЬ

ВТБ УЛУЧШИЛ ПРОГНОЗ ПО ТЕМПАМ РОСТА КРЕДИТОВ КОМПАНИЯМ НА 2024Г ДО БОЛЕЕ 15%, ФИЗЛИЦАМ - ДО БОЛЕЕ 10% - ПЕРВЫЙ ЗАМПРЕД

А еще вот такая:

ВТБ заинтересован в выплате дивидендов за 2024г, сделает стейтмент при презентации годовой отчетности - Пьянов

Естественно держатели акций, которые кажется уже лет 10 живут обещаниями получить свои 50% от чистой прибыли, быстренько посчитали ДД (при выплате 50% чистой прибыли выходит в районе 25% годовых) и бросились скупать акции. Проблемы с достаточностью капитала, ухудшение макроэкономической ситуации, возможные дефолты по кредитам и долгая история кидков никого не смутила. 25% ДД перекрывают любые прегрешения в прошлом.

Но, показав морковку, банк тут же ее спрятал. И показал реальное сено, на которое приходится рассчитывать акционерам: "ВТБ ожидает, что в базовом сценарии возобновит выплаты дивидендов по итогам 2025 года, объем выплат может составить 80 млрд рублей."

Переводя с ВТБшного на человеческий. Менеджмент хотел бы заплатить дивиденды за 2024й год. Может быть даже очень хотел бы. Но базовый сценарий это 6 рублей в 2025 году. И то, сначала нужно успешно пройти самый долгий в новейшей истории России период высоких ставок. Кажется на таких новостях акции нужно продавать, а не покупать.

Не ИИР.

#бородаинвестора #ВТБ #VTBR #банки #акции #инвестиции #дивиденды #биржа

{kind=link}

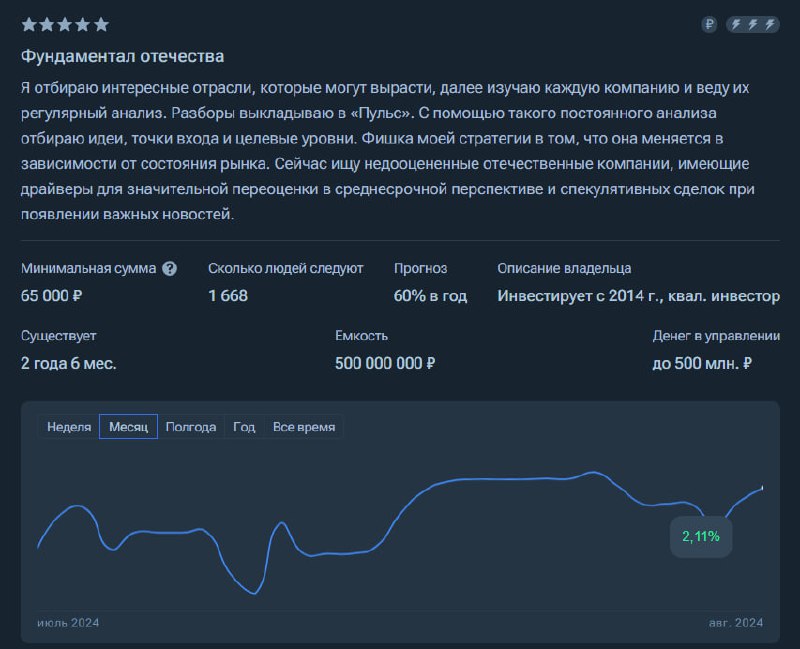

Начало месяца, традиционное время подведения итогов по стратегиям автоследования. Июль снова был сложным для рынка. Индекс оказался под давлением падающей нефти, повышения ключевой ставки (к которому никто оказался не готов) и агрессивной риторики ЦБ относительно ее будущей динамики. Ранее я в подкастах и просто в постах повторял мысль о том, что летом никаких прорывов от рынка ждать не стоит и даже предполагал коррекцию ниже 3000 пунктов. Кажется примерно все так и получилось. От августа тоже прорывов не жду и вообще предполагаю, что какие-то интересные движения, которые дадут нам возможность серьезно заработать, начнутся осенью. А пока снова унылый боковик с возможным заходом ниже 2800 пунктов.

При таком негативном взгляде на рынок, на данный момент по всем стратегиям мы на 100% находимся в акциях. Почему действия не совпадают с прогнозами? Поясню свою логику. Хотя я не вижу возможности существенного роста рынка ранее сентября - октября, я все равно предпочитаю находиться в позиции. Во-первых, ничего 100% на рынке не существует. Во-вторых, считаю что компании в нашем портфеле в среднем могут быть лучше рынка в любой конкретный момент времени. Возьмем ЮГК - цена на золото уже подбирается к 2500 долларов\унция!! Продавать в таких условиях акции производителя, который планирует удвоить производство к концу 2026 года это нонсенс! Можно тактически играть размером позиции, но в среднем такую компанию нужно держать. Кстати, скоро отчет за полугодие, которые даст нам понимание по мультипликаторам на конец года.

В общем пока наша ставка работает. За июль индекс Мосбиржи упал на 7%. Фундаментал отечества за этот же период вырос на 0,89%.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

На самом деле стратегия около нуля, так как есть небольшой сбой в отображении доходности, который позже устранят. Нам важен сам факт - стратегия значительно лучше рынка. При этом на длинной дистанции результат еще лучше!! С 4 января 2022 года (старт стратегии) индекс упал на 31,8%, а стратегия выросла примерно на 140%. Получается +171% к бенчмарку за 2,5 года. Если это не результат, то что тогда результат?

Гравитация Богатства тоже хорошо себя показала на падении рынка.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Напомню, что тут ниже комиссии!! И у нас появились первые подписчики, стратегия перестала быть виртуальной. За месяц +1,46%!!

И +13% с 11 апреля против падения рынка на 16,9% за этот же период. Рынок обыгран более чем на 30% за три месяца.

Моя любимая Пачка Сигарет - стратегия для создания капитала с нуля.

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегии почти ровно месяц и открылась она, как полагается, на локальном пике рынка(( За месяц убыток -0,75%. Но рынок то за это время упал на 7%, так что результат все равно неплохой!

Поймите меня правильно. Я недоволен результатом почти всегда и хочу больше доходности для ваших портфелей и для моей комиссии. Но больше всего я хочу показать превосходство своего подхода и выйти на первое место по доходности среди всех стратегий)) Но все это на самом деле не очень важно. Важно, что сейчас, пока рынок в целом в депрессии, я вижу реальный шанс на удвоение наших стратегий на горизонте 1 - 2 лет. Многое зависит от геополитики, но окно возможностей действительно есть. Надеюсь у нас получится его использовать.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

При таком негативном взгляде на рынок, на данный момент по всем стратегиям мы на 100% находимся в акциях. Почему действия не совпадают с прогнозами? Поясню свою логику. Хотя я не вижу возможности существенного роста рынка ранее сентября - октября, я все равно предпочитаю находиться в позиции. Во-первых, ничего 100% на рынке не существует. Во-вторых, считаю что компании в нашем портфеле в среднем могут быть лучше рынка в любой конкретный момент времени. Возьмем ЮГК - цена на золото уже подбирается к 2500 долларов\унция!! Продавать в таких условиях акции производителя, который планирует удвоить производство к концу 2026 года это нонсенс! Можно тактически играть размером позиции, но в среднем такую компанию нужно держать. Кстати, скоро отчет за полугодие, которые даст нам понимание по мультипликаторам на конец года.

В общем пока наша ставка работает. За июль индекс Мосбиржи упал на 7%. Фундаментал отечества за этот же период вырос на 0,89%.

https://tinkoffinvest.page.link/YoWXR3fqq9nKkzcF8

На самом деле стратегия около нуля, так как есть небольшой сбой в отображении доходности, который позже устранят. Нам важен сам факт - стратегия значительно лучше рынка. При этом на длинной дистанции результат еще лучше!! С 4 января 2022 года (старт стратегии) индекс упал на 31,8%, а стратегия выросла примерно на 140%. Получается +171% к бенчмарку за 2,5 года. Если это не результат, то что тогда результат?

Гравитация Богатства тоже хорошо себя показала на падении рынка.

https://tinkoffinvest.page.link/c1Lxdp1cpXNanSkm9

Напомню, что тут ниже комиссии!! И у нас появились первые подписчики, стратегия перестала быть виртуальной. За месяц +1,46%!!

И +13% с 11 апреля против падения рынка на 16,9% за этот же период. Рынок обыгран более чем на 30% за три месяца.

Моя любимая Пачка Сигарет - стратегия для создания капитала с нуля.

https://tinkoffinvest.page.link/oMeCEEXt36LnZ6VLA

Стратегии почти ровно месяц и открылась она, как полагается, на локальном пике рынка(( За месяц убыток -0,75%. Но рынок то за это время упал на 7%, так что результат все равно неплохой!

Поймите меня правильно. Я недоволен результатом почти всегда и хочу больше доходности для ваших портфелей и для моей комиссии. Но больше всего я хочу показать превосходство своего подхода и выйти на первое место по доходности среди всех стратегий)) Но все это на самом деле не очень важно. Важно, что сейчас, пока рынок в целом в депрессии, я вижу реальный шанс на удвоение наших стратегий на горизонте 1 - 2 лет. Многое зависит от геополитики, но окно возможностей действительно есть. Надеюсь у нас получится его использовать.

#бородаинвестора #стратегии #автоследование #акции #инвестиции #дивиденды #биржа

{kind=link}

Газпром отчитался за 2й квартал 2024 года по РСБУ. Напомню, что данные РСБУ показывают состояние газового бизнеса без учета показателей Газпромнефти. Результаты на табло:

- очередной квартальный убыток;

- 6 убыточных кварталов подряд;

У нас любят присказку в духе "деды воевали". Почему никто не вспоминает, что деды построили газопроводы, которые пол столетия успешно работали и зарабатывали деньги для страны? Совершенно непонятно, сможет ли Газпром восстановить хотя бы половину экспорта, который был до СВО.

А вот прибыльность нужно как-то восстанавливать. Варианты здорового человека - оптимизация издержек, сокращение раздутого штата, разделение бизнеса на сегменты и отмена газовой монополии - конечно же не про Газпром. Здесь вероятен только один сценарий - ускоренное индексация внутренних тарифов. Она (индексация) уже началась и будет продолжаться еще несколько лет. Ровно до тех пор, пока на этой диаграмме не появятся зеленые столбики. А рост тарифов на газ, это существенное инфляционное давление.

И вот тут уже вопрос к ЦБ. Регулятор никак не может повлиять на тарифы газовой монополии, которые устанавливаются государством. Точно так же регулятор ничего не может сделать с растущими расходами на СВО и нехваткой рабочих рук. Сколько ставку не выкручивай, работников не прибавится, а Газпром не станет прибыльным. А вот экономический рост ЦБ действительно убивает очень хорошо. Данные по погрузкам РЖД ужасные (падение на 5,5%) и замедление экономического роста (в июне вроде уже 3,7% против 5% в первом полугодии). Быть может в таких условиях стоит пересмотреть свой подход и поменять цели по инфляции?

Условно это может быть так. ЦБ видит цель по инфляции в 4% годовых. Добавляем к этой базовой инфляции эффект от СВО и индексацию инфраструктурных тарифов. Хоба!!! Вот у нас уже более реальная цель по инфляции условно в 8% годовых (как раз примерно такой была инфляция с 2000 по 2020 год) и возможность гибче работать со ставкой, не уничтожая экономический рост во славу эфемерных целей.

Ранее я был сторонником как раз повышения ставки в целях борьбы с инфляцией. Но сейчас на мой взгляд ЦБ пора как минимум взять паузу

и несколько пересмотреть свой подход ближе к объективной реальности. 4% это цель по ставки для мирного времени. В условиях продолжающегося СВО она не достижима.

#бородаинвестора #Газпром #ставка #инфляция #акции #инвестиции #дивиденды #биржа

- очередной квартальный убыток;

- 6 убыточных кварталов подряд;

У нас любят присказку в духе "деды воевали". Почему никто не вспоминает, что деды построили газопроводы, которые пол столетия успешно работали и зарабатывали деньги для страны? Совершенно непонятно, сможет ли Газпром восстановить хотя бы половину экспорта, который был до СВО.

А вот прибыльность нужно как-то восстанавливать. Варианты здорового человека - оптимизация издержек, сокращение раздутого штата, разделение бизнеса на сегменты и отмена газовой монополии - конечно же не про Газпром. Здесь вероятен только один сценарий - ускоренное индексация внутренних тарифов. Она (индексация) уже началась и будет продолжаться еще несколько лет. Ровно до тех пор, пока на этой диаграмме не появятся зеленые столбики. А рост тарифов на газ, это существенное инфляционное давление.

И вот тут уже вопрос к ЦБ. Регулятор никак не может повлиять на тарифы газовой монополии, которые устанавливаются государством. Точно так же регулятор ничего не может сделать с растущими расходами на СВО и нехваткой рабочих рук. Сколько ставку не выкручивай, работников не прибавится, а Газпром не станет прибыльным. А вот экономический рост ЦБ действительно убивает очень хорошо. Данные по погрузкам РЖД ужасные (падение на 5,5%) и замедление экономического роста (в июне вроде уже 3,7% против 5% в первом полугодии). Быть может в таких условиях стоит пересмотреть свой подход и поменять цели по инфляции?

Условно это может быть так. ЦБ видит цель по инфляции в 4% годовых. Добавляем к этой базовой инфляции эффект от СВО и индексацию инфраструктурных тарифов. Хоба!!! Вот у нас уже более реальная цель по инфляции условно в 8% годовых (как раз примерно такой была инфляция с 2000 по 2020 год) и возможность гибче работать со ставкой, не уничтожая экономический рост во славу эфемерных целей.

Ранее я был сторонником как раз повышения ставки в целях борьбы с инфляцией. Но сейчас на мой взгляд ЦБ пора как минимум взять паузу

и несколько пересмотреть свой подход ближе к объективной реальности. 4% это цель по ставки для мирного времени. В условиях продолжающегося СВО она не достижима.

#бородаинвестора #Газпром #ставка #инфляция #акции #инвестиции #дивиденды #биржа

{kind=link}

Сургутнефтегаз наконец-то показал иксы!! Но не в котировках, как хотели бы инвесторы, а в публикуемой отчетности. Вместо цифр мы увидели задорные крестики)) Возвращается лето 2022 года, когда рынок был в депрессии, а мы могли только гадать о результатах публичных компаний? Не хотелось бы.

Если говорить серьезно, то действия компании не слишком понятны, но максимально укладываются в логику "не отсвечивать". Исторически Сургут развивался в своей парадигме накопления кубышки и никогда особенно не интересовался мнением миноров. Отчет с крестиками просто очередной показатель того, что при Богданове вряд ли что-то изменится. Самое время очередному блогеру написать про супер идею и недооценку в обычке, которую уже совсем скоро раскупорят на радость спекулянтам)))

Из интересного, мы можем прикинуть размер кубышки. Хотя в рублях с начала года она подешевела, за счет процентных доходов и операционной прибыли денежная позиция все равно должна была перевалить за 6 трлн рублей (при капитализации 1,3 трлн). Если же убрать временную валютную переоценку (так как при снижении нефти и объемов добычи явно просится умеренная девальвация) и мысленно вернуть доллар за 90 рублей, то кубышка уже могла перевалить за 6,2 трлн. Сургут может 2 месяца оплачивать все расходы федерального бюджета!

Рано или поздно руководство в компании поменяется, и новый молодой менеджмент может захотеть раскрыть гигантскую внутреннюю стоимость компании (и заработать, конечно). Ну а пока надеемся, что компания хотя бы начнет нормально раскрывать данные.

#Бородаинвестора #SNGS #SNGSP #Сургунефтегаз #акции #инвестиции #дивиденды #биржа

Если говорить серьезно, то действия компании не слишком понятны, но максимально укладываются в логику "не отсвечивать". Исторически Сургут развивался в своей парадигме накопления кубышки и никогда особенно не интересовался мнением миноров. Отчет с крестиками просто очередной показатель того, что при Богданове вряд ли что-то изменится. Самое время очередному блогеру написать про супер идею и недооценку в обычке, которую уже совсем скоро раскупорят на радость спекулянтам)))

Из интересного, мы можем прикинуть размер кубышки. Хотя в рублях с начала года она подешевела, за счет процентных доходов и операционной прибыли денежная позиция все равно должна была перевалить за 6 трлн рублей (при капитализации 1,3 трлн). Если же убрать временную валютную переоценку (так как при снижении нефти и объемов добычи явно просится умеренная девальвация) и мысленно вернуть доллар за 90 рублей, то кубышка уже могла перевалить за 6,2 трлн. Сургут может 2 месяца оплачивать все расходы федерального бюджета!

Рано или поздно руководство в компании поменяется, и новый молодой менеджмент может захотеть раскрыть гигантскую внутреннюю стоимость компании (и заработать, конечно). Ну а пока надеемся, что компания хотя бы начнет нормально раскрывать данные.

#Бородаинвестора #SNGS #SNGSP #Сургунефтегаз #акции #инвестиции #дивиденды #биржа

{kind=link}

В 12.00 обсудим веселье, которое творится на рынке.

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфир #подкаст

https://www.tbank.ru/invest/pulse/broadcast/Borodainv..

#эфир #подкаст

Тинькофф Банк

Кредитные и дебетовые карты с доставкой по всей России. Моментальные платежи и переводы с карты на карту.

Онлайн оформление кредитных карт и кредитов за 5 минут. Доставка банковских карт домой и в офис. Лучший онлайн-банк и универсальный платежный сервис.

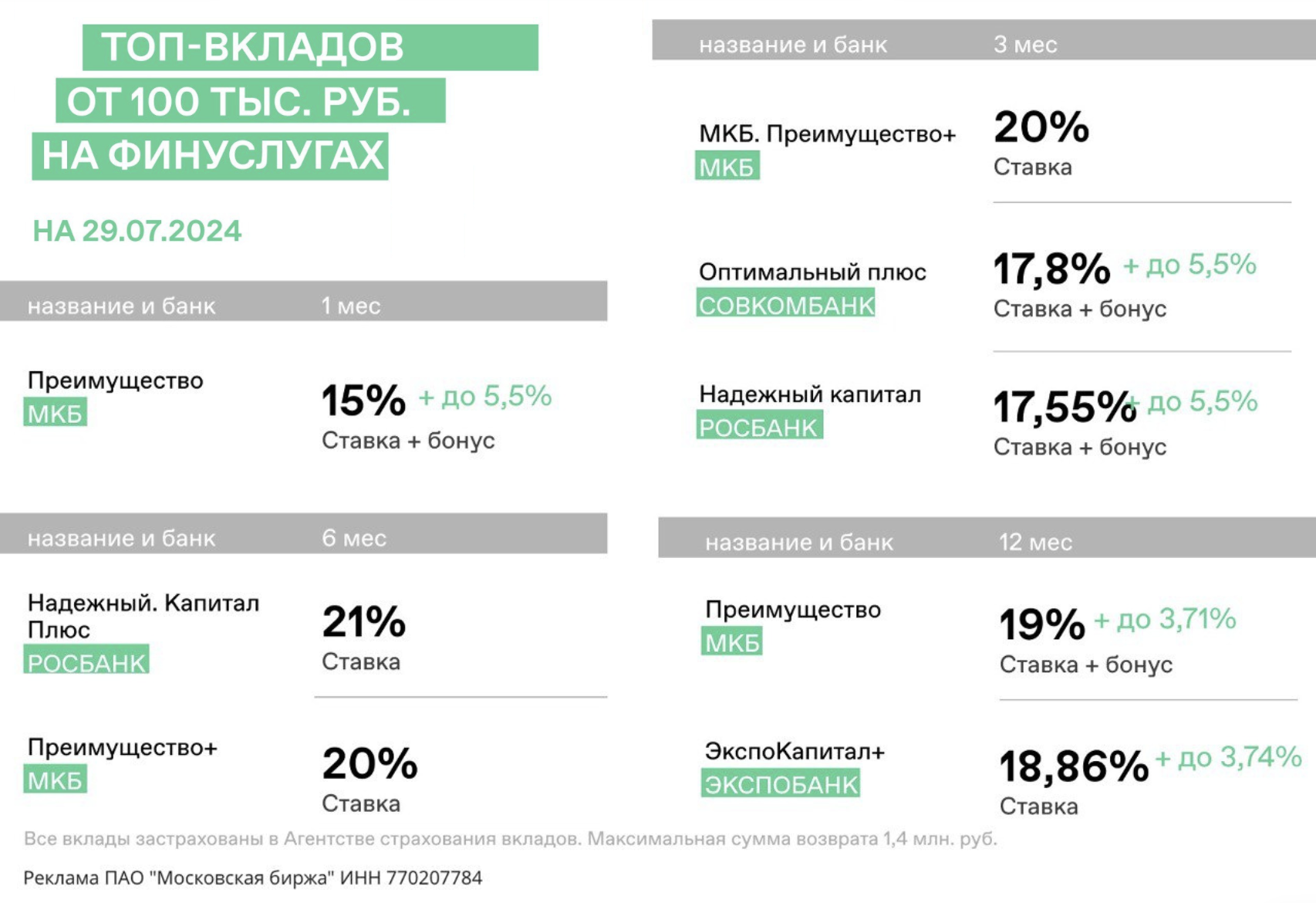

Как открыть вклад под безумные 23,3%?

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных предложений по вкладам.

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8JwQ8z

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

Центробанк в своей борьбе с инфляцией закинул ключевую ставку на 18%. Позитивные ожидания по более мягкой ДКП улетучились с российского рынка, и он вернулся к коррекции. Для разворота требуются сверхпозитивные новости, либо «новые» деньги.

С этим как раз проблема. По прогнозам ВТБ, во втором полугодии 2024 года россияне перенаправят до 380 млрд руб с ипотеки не в рынок, а на вклады, что и не удивительно при таких ставках. Именно поэтому я решил обновить нашу регулярную подборку интересных предложений по вкладам.

А где можно найти лучшее предложение по вкладам, как не на портале «Финуслуги» от Мосбиржи. Мало того, что мы в удобном формате можем сравнить все вклады, получить бонус в 5,5% для новых пользователей, так еще и повысить доходность до 20% и даже до 23,3% годовых. Максимальная выгода достигается при параметрах: 300 000 рублей на срок до 3 месяцев, но есть вклады и под более увесистый портфель.

Вот топ-3 предложения:

➡️ Росбанк «Надежный» дает 21% на 6 мес.

➡️ Совкомбанк «Оптимальный+» дает 17,8+5,5%

➡️ Экспобанк «ЭкспоКапитал+» дает 18,86+3,74%

Таких ставок вы не найдете ни в одном банке напрямую. Именно оформление через портал «Финуслуги», позволит добиться максимального эффекта и доходности. Однако нужно учитывать, что бонус начисляется только для новых клиентов. Как воспользоваться предложением?

❗️Переходим по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8JwQ8z

Вводим параметры, нажимаем на выбранный вклад, авторизируемся через портал Госуслуг, подтверждаем заявку с помощью Тинькофф ID (как вариант), вводим промокод для бонуса в 5,5% - BONUS55, пополняем счет и вуаля, доходность в 21-23% годовых вам обеспечена.

Как один из инструментов диверсификации вполне подходит. Вы можете подобрать условия под себя и проинвестировать с повышенной доходностью. Важно использовать вышеуказанную ссылку и промокод.

{kind=link}

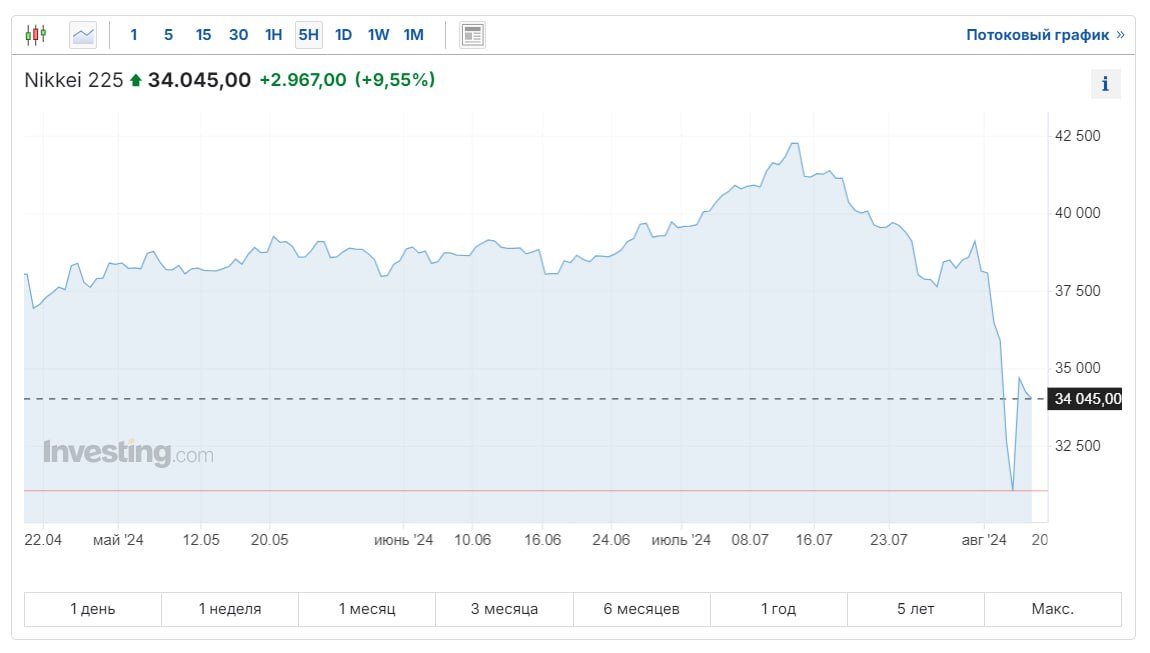

Рекордное падение в истории Японского рынка продлилось ровно один день и сменилось рекордным ростом))) Вся суть рынков в одном предложении. Почитав заголовки западной прессы я пришел к выводу, что серьезной причины для столь бурных движений не было. Истинная причина падения скорее кроется в перегретости рынка, а так же манипулировании общественным мнением с целью заставить ФРС начать новый цикл смягчения. Инвесторы быстро разобрались в ситуации и хорошо заработали на "by the dip". Впрочем, расслабляться не стоит. Обычно столь мощные проколы (падающие ножи) задают направление движения рынка. То есть вполне вероятно, что через некоторое время NIKKEI окажется ниже минимумов вчерашнего падения.

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

Ну а что российский рынок? Сегодня у нас вроде как тоже должен быть отскок. Но поскольку рынок медвежий, то отскоки получаются слабые, а движение вниз продолжается. Если тред подтвердится, то в следующие пару недель Мосбиржа может сходить в район 2700 пунктов. Но многое еще зависит от нефти, геополитики, инфляции и риторики нашего ЦБ. Пока предпосылок на заход хотя бы выше 3000 пунктов не видно.

#бородаинвестора #индексы #рынок

{kind=link}