Forwarded from Кэшбэки, скидки и вклады

СКБ-банк выложил условия бонусной программы версии 2.6 по карте "Универсальная".

Действует программа с 1 марта по 31 мая (время по Екб). Изменений в категориях кэшбэка нет (только в Детские товары добавлен MCC 5641).

Добавлена услуга "Можно больше", при подключении которой лимит баллов за период увеличивается до 5000 (вместо стандартных 3000). Стоимость услуги 299₽ в месяц, подключается в ДБО и действует до конца месяца подключения.

Страница карты; Условия бонусной программы (pdf); Сравнение версий;

#карты #кэшбэк #СКБ

Действует программа с 1 марта по 31 мая (время по Екб). Изменений в категориях кэшбэка нет (только в Детские товары добавлен MCC 5641).

Добавлена услуга "Можно больше", при подключении которой лимит баллов за период увеличивается до 5000 (вместо стандартных 3000). Стоимость услуги 299₽ в месяц, подключается в ДБО и действует до конца месяца подключения.

Страница карты; Условия бонусной программы (pdf); Сравнение версий;

#карты #кэшбэк #СКБ

Налог на кэшбэк

Хорошие новости из Беларуси - там продлили льготу, по которой кэшбэк не будет облагаться налогом в 2021-2025 гг.

Ранее, в начале года, мы обсуждали странные налоги Лукашенко, в т.ч. про 13% с банковского кэшбэка.

А что у нас? Влад Бэй в блоге на банки.ру задаётся вопросом, а не хотят ли власти России обложить налогом кэшбэк?

Популярен тезис «люди - новая нефть» и после введения налога на доходы по вкладам и купонам облигаций очередной налог уже не выглядит чем-то немыслимым.

К счастью, пока что о налогообложении кэшбэка разговоров нет. Законодательно всё закреплено в Налоговом Кодексе, с 2017 года вступил в силу п. 68 статьи 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» (см. КонсультантПлюс).

Если перевести канцелярит на русский язык, то там три условия, когда кэшбэк освобождается от налога:

1. Выплаты осуществляются в рамках публичной оферты (то есть всем, а не персонально кому-то).

2. Срок оферты должен быть не менее 30 дней без права досрочного отзыва оферты.

3. Кэшбэк не может быть материальной помощью сотруднику организации, формой оплаты за работу или услугу.

#кэшбэк #налоги

Хорошие новости из Беларуси - там продлили льготу, по которой кэшбэк не будет облагаться налогом в 2021-2025 гг.

Ранее, в начале года, мы обсуждали странные налоги Лукашенко, в т.ч. про 13% с банковского кэшбэка.

А что у нас? Влад Бэй в блоге на банки.ру задаётся вопросом, а не хотят ли власти России обложить налогом кэшбэк?

Популярен тезис «люди - новая нефть» и после введения налога на доходы по вкладам и купонам облигаций очередной налог уже не выглядит чем-то немыслимым.

К счастью, пока что о налогообложении кэшбэка разговоров нет. Законодательно всё закреплено в Налоговом Кодексе, с 2017 года вступил в силу п. 68 статьи 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» (см. КонсультантПлюс).

Если перевести канцелярит на русский язык, то там три условия, когда кэшбэк освобождается от налога:

1. Выплаты осуществляются в рамках публичной оферты (то есть всем, а не персонально кому-то).

2. Срок оферты должен быть не менее 30 дней без права досрочного отзыва оферты.

3. Кэшбэк не может быть материальной помощью сотруднику организации, формой оплаты за работу или услугу.

#кэшбэк #налоги

{kind=link}

Правозащитники о недобросовестных программах лояльности

Для нас не секрет все банковские уловки с кэшбэком:

👉 Антология банковского обмана (окт'2020)

А тут эксперты Международной конфедерации обществ потребителей (КонфОП) рассказали «Известиям», что после изучения банковских карт с кэшбэком из топ-20 пришли к выводу, что «кредитные организации используют недобросовестные практики при продаже таких программ». Для нас ничего нового, но стоит такое репостить и повторять, как и ретранслировать позицию борьбы против банковских ухищрений.

Ниже тезисы из статьи и спойлер: «В ЦБ признали, что проблемы с программами лояльности есть, но отнесли их к области информированности клиентов».

● Завышенные обещания. Примеры: по Росбанку нужно потратить от 100 тыс. для кэшбэка 10%, но лимит всего 5000; в Газпромбанке нужно потратить от 75 тыс. руб для кэшбэка 10%, но и тут лимит 3000 рублей.

● Право кредитных организаций отказать клиентам в начислении бонусных баллов. «Причины отказа могут трактоваться банками как угодно».

● Cтоимость обслуживания и отдельные услуги могут быть платными, в результате выгода от кэшбэка становится минимальной. Пример: ВТБ, где "расширенный уровень вознаграждения" стоит 249 ₽/мес, в этом случае платят 1.5% бонусов. При маленьких оборотах карта убыточна.

● Ограниченное количество партнеров, при оплате услуг которых можно получить и потратить бонусы. Пример - Сбер и РСХБ с ограничением трат бонусов, в т.ч. с завышенной стоимостью продуктов или услуг или неучтённой стоимостью доставки.

● Проблема использования бонусов. Иногда для конвертации нужно выполнить многочисленные условия; бонусы могут сгореть, если не использовать вовремя.

И тезисно комментарий от ЦБ.

Кредитные организации выстраивают рекламу своих программ лояльности на основе их наиболее привлекательных особенностей. Менее привлекательные, с точки зрения потребителя, могут упоминаться вскользь. Однако, порядок предоставления кэшбэка и его параметры лежат в плоскости договорных отношений. Проблема находится в плоскости ненадлежащего информирования. Потребителю необходимо самостоятельно изучать полные условия.

P.S. В общем, ничего нового в позиции ЦБ нет. В договора не вмешиваемся, клиент должен сам внимательно читать, во что ввязывается, а если что-то не нравится - идите в суд.

- Источник #кэшбэк

Для нас не секрет все банковские уловки с кэшбэком:

👉 Антология банковского обмана (окт'2020)

А тут эксперты Международной конфедерации обществ потребителей (КонфОП) рассказали «Известиям», что после изучения банковских карт с кэшбэком из топ-20 пришли к выводу, что «кредитные организации используют недобросовестные практики при продаже таких программ». Для нас ничего нового, но стоит такое репостить и повторять, как и ретранслировать позицию борьбы против банковских ухищрений.

Ниже тезисы из статьи и спойлер: «В ЦБ признали, что проблемы с программами лояльности есть, но отнесли их к области информированности клиентов».

● Завышенные обещания. Примеры: по Росбанку нужно потратить от 100 тыс. для кэшбэка 10%, но лимит всего 5000; в Газпромбанке нужно потратить от 75 тыс. руб для кэшбэка 10%, но и тут лимит 3000 рублей.

● Право кредитных организаций отказать клиентам в начислении бонусных баллов. «Причины отказа могут трактоваться банками как угодно».

● Cтоимость обслуживания и отдельные услуги могут быть платными, в результате выгода от кэшбэка становится минимальной. Пример: ВТБ, где "расширенный уровень вознаграждения" стоит 249 ₽/мес, в этом случае платят 1.5% бонусов. При маленьких оборотах карта убыточна.

● Ограниченное количество партнеров, при оплате услуг которых можно получить и потратить бонусы. Пример - Сбер и РСХБ с ограничением трат бонусов, в т.ч. с завышенной стоимостью продуктов или услуг или неучтённой стоимостью доставки.

● Проблема использования бонусов. Иногда для конвертации нужно выполнить многочисленные условия; бонусы могут сгореть, если не использовать вовремя.

И тезисно комментарий от ЦБ.

Кредитные организации выстраивают рекламу своих программ лояльности на основе их наиболее привлекательных особенностей. Менее привлекательные, с точки зрения потребителя, могут упоминаться вскользь. Однако, порядок предоставления кэшбэка и его параметры лежат в плоскости договорных отношений. Проблема находится в плоскости ненадлежащего информирования. Потребителю необходимо самостоятельно изучать полные условия.

P.S. В общем, ничего нового в позиции ЦБ нет. В договора не вмешиваемся, клиент должен сам внимательно читать, во что ввязывается, а если что-то не нравится - идите в суд.

- Источник #кэшбэк

Forwarded from Кэшбэки, скидки и вклады

Детский лагерь с кэшбэком

Стартовала программа кэшбэка за оплату путёвок в детские лагеря, о которой писал ранее.

Условия:

● кэшбэк (выплата) будет в размере 50% от стоимости путёвки, максимум 20'000₽ ;

● покупать путёвку нужно у партнёров, список детских лагерей вот тут;

● оплачивать путёвку надо будет картой МИР, зарегистрированной в программе (личный кабинет privetmir.ru);

● кэшбэк придёт на карту в течение 5 рабочих дней;

● срок путевки должен заканчиваться до 15 сентября 2021 года включительно;

Если путёвку уже купили

Родители, которые приобрели путешествие в детский лагерь на летние смены 2021 года до старта программы детского туристического кешбэка, смогут подать заявки с 15 июня на сайте Госуслуг, предъявив документы об оплате. Вернется 50% от уплаченной суммы, но не более 20'000₽.

Страница акции; Условия акции (pdf);

#новости #кэшбэк #МИР

Стартовала программа кэшбэка за оплату путёвок в детские лагеря, о которой писал ранее.

Условия:

● кэшбэк (выплата) будет в размере 50% от стоимости путёвки, максимум 20'000₽ ;

● покупать путёвку нужно у партнёров, список детских лагерей вот тут;

● оплачивать путёвку надо будет картой МИР, зарегистрированной в программе (личный кабинет privetmir.ru);

● кэшбэк придёт на карту в течение 5 рабочих дней;

● срок путевки должен заканчиваться до 15 сентября 2021 года включительно;

Если путёвку уже купили

Родители, которые приобрели путешествие в детский лагерь на летние смены 2021 года до старта программы детского туристического кешбэка, смогут подать заявки с 15 июня на сайте Госуслуг, предъявив документы об оплате. Вернется 50% от уплаченной суммы, но не более 20'000₽.

Страница акции; Условия акции (pdf);

#новости #кэшбэк #МИР

{kind=link}

Кэшбэк пропадёт?

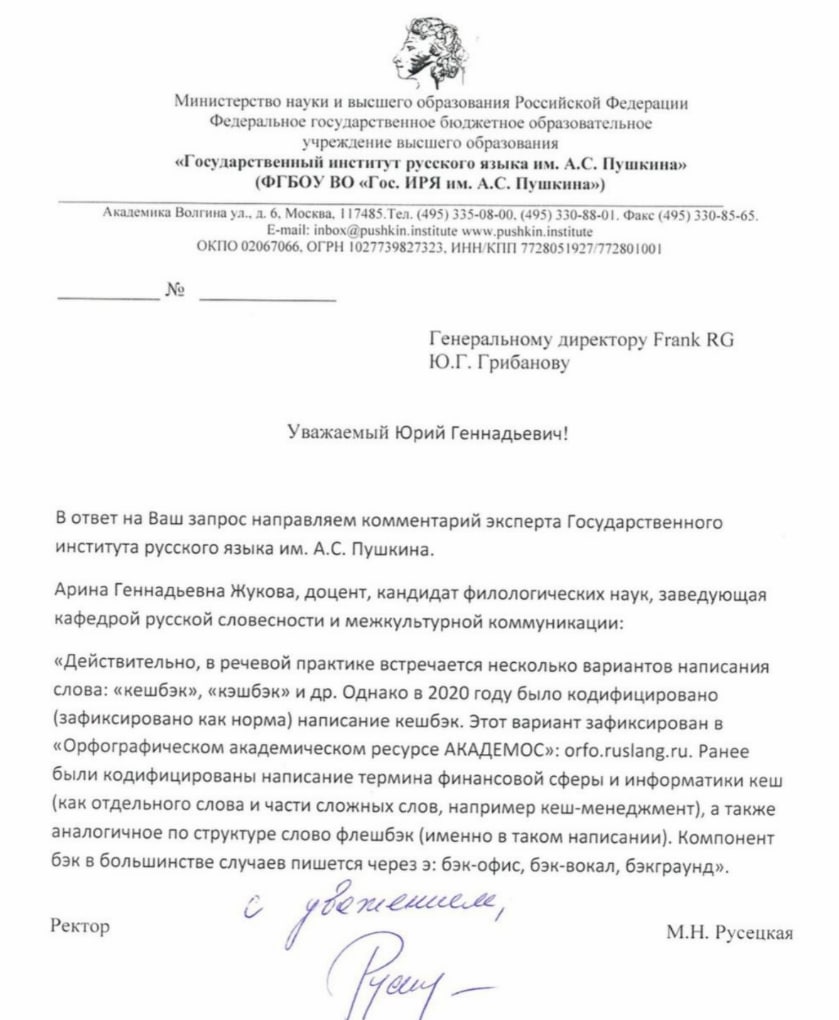

Frank RG заметил, что у банков сейчас нет единого стандарта написания слова кэшбэк/кешбэк:

«Разные банки по-разному пишут название этой опции у себя на сайтах. Чаще всего встречается написание «кэшбэк» – на сайтах Альфа-банка, Райффайзенбанка, банка «Открытие», Тинькофф, МТС-банка и многих других. Еще банки пишут название латиницей – cash back, как на сайте ВТБ, например».

За консультацией о правильности написания Frank RG обратился в Государственный институт русского языка имени А. С. Пушкина и получил ответ, приведённый на скриншоте. Издание считает, что участникам рынка нужно договориться о стандарте написания и верным является написание «кешбэк».

Автор этого канала ранее заявил о своей безграмотной* позиции придерживаться написания слова в виде кЭшбЭк.

*с точки зрения книг РАН, но не минобразования РФ

#кэшбэк #кешбэк

Frank RG заметил, что у банков сейчас нет единого стандарта написания слова кэшбэк/кешбэк:

«Разные банки по-разному пишут название этой опции у себя на сайтах. Чаще всего встречается написание «кэшбэк» – на сайтах Альфа-банка, Райффайзенбанка, банка «Открытие», Тинькофф, МТС-банка и многих других. Еще банки пишут название латиницей – cash back, как на сайте ВТБ, например».

За консультацией о правильности написания Frank RG обратился в Государственный институт русского языка имени А. С. Пушкина и получил ответ, приведённый на скриншоте. Издание считает, что участникам рынка нужно договориться о стандарте написания и верным является написание «кешбэк».

Автор этого канала ранее заявил о своей безграмотной* позиции придерживаться написания слова в виде кЭшбЭк.

*с точки зрения книг РАН, но не минобразования РФ

#кэшбэк #кешбэк

{kind=link}

Что лучше, 1-1,5% кэшбэка или 3-5% бонусами?

Иначе говоря, лучше живые деньги через месяц или бесплатный билет на самолёт через полгода? В чём подвох высоких ставок?

В банках не дураки и не благотворители: у них всё просчитано. Почему банкам выгодно обещать повышенные бонусы:

1️⃣ Высокая наценка. Ограничения использования. Потратить мили и бонусы обычно можно только на специальной витрине банка. Стоимость обычно завышена на 5-15%, урезанный интерфейс может мешать искать нужный отель или товар, нужный маршрут или авиакомпания могут быть недоступны.

2️⃣ Отложенная компенсация: момент, когда клиент воспользуется бонусами, может сильно затянуться. Может быть ему не нужны в ближайшей перспективе авиа/жд билеты, а может нужно накопить достаточно большую сумму. Со стороны банка могут быть ограничения по минимально используемой сумме бонусов.

3️⃣ Обнуление и отказ в выплате. Кто-то осознанно бросает пользоваться картой на полпути, не накопив достаточную сумму. Кто-то временно перестаёт пользоваться картой и может не знать, что за неактивность бонусы могут обнулиться через полгода.

В комментариях к подборке самых выгодных карт пользователь премиальной карты ГПБ пожаловался, что ему безо всяких оснований отказали в выплате миль, бывает и так.

4️⃣ Невыгодное округление для выплаты бонусов. Округление сумм покупок в меньшую сторону до 100 руб сходу уменьшает эффективность покупок.

Что под капотом

Тревел-витрины банков - это персонифицированные партнёрские странички заказа авиа/жд билетов, отелей, иногда - автобусных маршрутов и аренды автомобилей

Большинство банков по этой части работают с Onetwotrip (ООО "Вайт Тревел"). У РСХБ партнёр - ООО «Авиатурне». у Альфы - aviakassa.com (юрлицо Великобритании E-commerce Corporation LLP). ВТБ, насколько мне известно, ранее работал с Biletix (ООО «Билетикс. РУ»), теперь также с OTT.

Чаще всего доступ к витрине доступен всем желающим, иногда - только с доступом по логину и паролю - это Райффайзенбанк, РСХБ, ВТБ и другие. Зачастую на этих витринах нельзя ни оплатить, ни доплатить билет картой другого банка.

И последнее странно - ведь банк как агент, вроде бы, должен получать процент с продаж и быть заинтересован в поощрении покупок билетов клиентами. Но это не происходит, ещё и цены выше. Умеющие пользоваться метапоисковиками никогда не купят здесь билеты за свои деньги, но клиенты с накопленными милями это люди, попавшие в западню. Есть же бонусы — их нужно потратить.

В одном из следующих постов рассмотрим реальную эффективность бонусов и квазимиль на примере покупки билетов и определим самый жадный банк.

#кэшбэк #бонусы #мили

Иначе говоря, лучше живые деньги через месяц или бесплатный билет на самолёт через полгода? В чём подвох высоких ставок?

В банках не дураки и не благотворители: у них всё просчитано. Почему банкам выгодно обещать повышенные бонусы:

1️⃣ Высокая наценка. Ограничения использования. Потратить мили и бонусы обычно можно только на специальной витрине банка. Стоимость обычно завышена на 5-15%, урезанный интерфейс может мешать искать нужный отель или товар, нужный маршрут или авиакомпания могут быть недоступны.

2️⃣ Отложенная компенсация: момент, когда клиент воспользуется бонусами, может сильно затянуться. Может быть ему не нужны в ближайшей перспективе авиа/жд билеты, а может нужно накопить достаточно большую сумму. Со стороны банка могут быть ограничения по минимально используемой сумме бонусов.

3️⃣ Обнуление и отказ в выплате. Кто-то осознанно бросает пользоваться картой на полпути, не накопив достаточную сумму. Кто-то временно перестаёт пользоваться картой и может не знать, что за неактивность бонусы могут обнулиться через полгода.

В комментариях к подборке самых выгодных карт пользователь премиальной карты ГПБ пожаловался, что ему безо всяких оснований отказали в выплате миль, бывает и так.

4️⃣ Невыгодное округление для выплаты бонусов. Округление сумм покупок в меньшую сторону до 100 руб сходу уменьшает эффективность покупок.

Что под капотом

Тревел-витрины банков - это персонифицированные партнёрские странички заказа авиа/жд билетов, отелей, иногда - автобусных маршрутов и аренды автомобилей

Большинство банков по этой части работают с Onetwotrip (ООО "Вайт Тревел"). У РСХБ партнёр - ООО «Авиатурне». у Альфы - aviakassa.com (юрлицо Великобритании E-commerce Corporation LLP). ВТБ, насколько мне известно, ранее работал с Biletix (ООО «Билетикс. РУ»), теперь также с OTT.

Чаще всего доступ к витрине доступен всем желающим, иногда - только с доступом по логину и паролю - это Райффайзенбанк, РСХБ, ВТБ и другие. Зачастую на этих витринах нельзя ни оплатить, ни доплатить билет картой другого банка.

И последнее странно - ведь банк как агент, вроде бы, должен получать процент с продаж и быть заинтересован в поощрении покупок билетов клиентами. Но это не происходит, ещё и цены выше. Умеющие пользоваться метапоисковиками никогда не купят здесь билеты за свои деньги, но клиенты с накопленными милями это люди, попавшие в западню. Есть же бонусы — их нужно потратить.

В одном из следующих постов рассмотрим реальную эффективность бонусов и квазимиль на примере покупки билетов и определим самый жадный банк.

#кэшбэк #бонусы #мили