Роснано погасила кредиты перед банками с 20%-ным дисконтом

Роснано договорилась с банками о 20%-ном дисконте и погасила задолженность перед ними, рассказал ТАСС представитель компании.

Представитель Роснано также сообщил, что основными причинами задолженности, выявленной в ходе финансового аудита в 2021 г., стали система управления, долговое финансирование венчурной деятельности и манипуляции с отчетностью. Он добавил, что большую часть долга компания смогла выплатить из собственных средств, полученных от доходной продажи части портфеля.

Роснано договорилась с банками о 20%-ном дисконте и погасила задолженность перед ними, рассказал ТАСС представитель компании.

«Компания выплатила банкам-кредиторам около 80% «исторического» долга, накопленного до 2021 г. Размер дисконта составил 20%, с учетом экономии на процентах по долгу при досрочном погашении — 40%», — отметил он.

Представитель Роснано также сообщил, что основными причинами задолженности, выявленной в ходе финансового аудита в 2021 г., стали система управления, долговое финансирование венчурной деятельности и манипуляции с отчетностью. Он добавил, что большую часть долга компания смогла выплатить из собственных средств, полученных от доходной продажи части портфеля.

🤔27👍13👎4

📂 Отчет НОВАТЭКа. Больше нефти, меньше газа

НОВАТЭК опубликовал предварительные операционные результаты за II квартал и I полугодие 2024 года

Во II квартале добыча углеводородов составила 163,3 млн баррелей нефтяного эквивалента (бнэ), в том числе 20,60 млрд куб. м природного газа и 3,4 млн тонн жидких углеводородов (газовый конденсат и нефть). По сравнению со II кварталом 2023 г. добыча углеводородов увеличилась на 4,4 млн бнэ или на 2,8%.

В I полугодии добыча углеводородов составила 330,7 млн бнэ, в том числе 41,73 млрд куб. м природного газа и 6,8 млн тонн жидких углеводородов. По сравнению с I полугодием 2023 г. добыча углеводородов выросла на 8,8 млн бнэ или на 2,7%.

По предварительным данным, общий объем реализации природного газа, включая СПГ, во II квартале и I полугодии 2024 г. составил 17,83 и 39,30 млрд куб. м соответственно — на 2,6% и 3,3% ниже аналогичных показателей за II квартал и I полугодие 2023 г.

По предварительным данным, общий объем реализации жидких углеводородов во II квартале и I полугодии 2024 г. составил 4,0 и 8,3 млн тонн соответственно — на 2,5% и 7,0% выше аналогичных показателей за II квартал и I полугодие 2023 г.

По состоянию на 30 июня 2024 года 0,8 млрд куб. м газа, включая СПГ, а также 1,5 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

НОВАТЭК опубликовал предварительные операционные результаты за II квартал и I полугодие 2024 года

Во II квартале добыча углеводородов составила 163,3 млн баррелей нефтяного эквивалента (бнэ), в том числе 20,60 млрд куб. м природного газа и 3,4 млн тонн жидких углеводородов (газовый конденсат и нефть). По сравнению со II кварталом 2023 г. добыча углеводородов увеличилась на 4,4 млн бнэ или на 2,8%.

В I полугодии добыча углеводородов составила 330,7 млн бнэ, в том числе 41,73 млрд куб. м природного газа и 6,8 млн тонн жидких углеводородов. По сравнению с I полугодием 2023 г. добыча углеводородов выросла на 8,8 млн бнэ или на 2,7%.

По предварительным данным, общий объем реализации природного газа, включая СПГ, во II квартале и I полугодии 2024 г. составил 17,83 и 39,30 млрд куб. м соответственно — на 2,6% и 3,3% ниже аналогичных показателей за II квартал и I полугодие 2023 г.

По предварительным данным, общий объем реализации жидких углеводородов во II квартале и I полугодии 2024 г. составил 4,0 и 8,3 млн тонн соответственно — на 2,5% и 7,0% выше аналогичных показателей за II квартал и I полугодие 2023 г.

По состоянию на 30 июня 2024 года 0,8 млрд куб. м газа, включая СПГ, а также 1,5 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

👍61🤔13👎2

Акции ВТБ дешевеют после возобновления торгов

Сегодня возобновились торги акциями ВТБ после проведения процедуры обратного сплита (консолидации) 5000 к 1.

Акции выглядят хуже рынка, теряя 4,28% при снижении индекса МосБиржи на 0,75%.

Бумага не торговалась с 9 июля из-за корпоративного события. За эти дни российский рынок ускорил падение, сейчас наблюдается догоняющее снижение в акциях банка.

В результате обратного сплита цена одной бумаги увеличилась в 5000 раз, а их общее количество во столько же раз уменьшилось. Сама процедура консолидации непосредственно не влияет на финансовый результат вложений в акции ВТБ.

Долгосрочный взгляд аналитиков БКС на акции ВТБ сохраняется «Позитивный». Целевая цена на горизонте года — 175 руб. (+80%).

*Не является индивидуальной инвестиционной рекомендацией

Сегодня возобновились торги акциями ВТБ после проведения процедуры обратного сплита (консолидации) 5000 к 1.

Акции выглядят хуже рынка, теряя 4,28% при снижении индекса МосБиржи на 0,75%.

Бумага не торговалась с 9 июля из-за корпоративного события. За эти дни российский рынок ускорил падение, сейчас наблюдается догоняющее снижение в акциях банка.

В результате обратного сплита цена одной бумаги увеличилась в 5000 раз, а их общее количество во столько же раз уменьшилось. Сама процедура консолидации непосредственно не влияет на финансовый результат вложений в акции ВТБ.

Долгосрочный взгляд аналитиков БКС на акции ВТБ сохраняется «Позитивный». Целевая цена на горизонте года — 175 руб. (+80%).

*Не является индивидуальной инвестиционной рекомендацией

😁39👍30👎7😢5🤯3🤔1

This media is not supported in your browser

VIEW IN TELEGRAM

Ростелеком сообщил о рисках замедления Youtube — что это значит для ВК

• Ростелеком в пятницу сообщил о технических проблемах в работе cерверов Google Global Cache на инфраструктуре Ростелекома. Сервера кэшируют и ускоряют загрузку контента сервисов Googlе, в основном видеохостинга YouTube. По словам Ростелекома, проблемы с сервисом могут повлиять на скорость загрузки и качество воспроизведения видео в YouTube у абонентов всех российских операторов.

• По данным Mediascope, аудитория Youtube в России на июнь составляет 96 млн в месяц и 56 млн в день. По среднему числу пользователей в день это близко к ВКонтакте (55 млн; принадлежит ВК) и меньше Telegram (61 млн). При этом в марте-мае YouTube лидировал среди соцсетей по времени, которое пользователь проводил на площадке: в среднем 112 минут в сутки против 45 минут в Telegram и ВКонтакте и 71 минуты в TikTok (РБК со ссылкой на данные Mediascope).

• Youtube остановил рекламную монетизацию в РФ с марта 2022 г. Однако сохранилась возможность разместить рекламу в видео напрямую через договор с создателем контента. По данным реестра онлайн-рекламы Роскомнадзора, которые опубликовал РБК, объем таких рекламных интеграций российских рекламодателей на Youtube в 2023 г. составил 3,3 млрд руб. Для сравнения, ВК в 2023 г. получил 80 млрд руб. выручки от рекламы.

Мнение аналитиков БКС Мир инвестиций

Аудитория ВК и ее активность на платформе может вырасти, если качество Youtube упадет (и надолго). Но рекламные бюджеты на Youtube уже маленькие, а приток зрителей потребует инвестиций в инфраструктуру, и его может получить не только VK, но и другие: Telegram, онлайн-кинотеатры и т.п.

У нас «Негативный» взгляд на акции ВК: мультипликатор EV/EBITDA на 2024 г. больше 50, а P/E отрицательный.

• Ростелеком в пятницу сообщил о технических проблемах в работе cерверов Google Global Cache на инфраструктуре Ростелекома. Сервера кэшируют и ускоряют загрузку контента сервисов Googlе, в основном видеохостинга YouTube. По словам Ростелекома, проблемы с сервисом могут повлиять на скорость загрузки и качество воспроизведения видео в YouTube у абонентов всех российских операторов.

• По данным Mediascope, аудитория Youtube в России на июнь составляет 96 млн в месяц и 56 млн в день. По среднему числу пользователей в день это близко к ВКонтакте (55 млн; принадлежит ВК) и меньше Telegram (61 млн). При этом в марте-мае YouTube лидировал среди соцсетей по времени, которое пользователь проводил на площадке: в среднем 112 минут в сутки против 45 минут в Telegram и ВКонтакте и 71 минуты в TikTok (РБК со ссылкой на данные Mediascope).

• Youtube остановил рекламную монетизацию в РФ с марта 2022 г. Однако сохранилась возможность разместить рекламу в видео напрямую через договор с создателем контента. По данным реестра онлайн-рекламы Роскомнадзора, которые опубликовал РБК, объем таких рекламных интеграций российских рекламодателей на Youtube в 2023 г. составил 3,3 млрд руб. Для сравнения, ВК в 2023 г. получил 80 млрд руб. выручки от рекламы.

Мнение аналитиков БКС Мир инвестиций

Аудитория ВК и ее активность на платформе может вырасти, если качество Youtube упадет (и надолго). Но рекламные бюджеты на Youtube уже маленькие, а приток зрителей потребует инвестиций в инфраструктуру, и его может получить не только VK, но и другие: Telegram, онлайн-кинотеатры и т.п.

У нас «Негативный» взгляд на акции ВК: мультипликатор EV/EBITDA на 2024 г. больше 50, а P/E отрицательный.

👍46🤔12👎6😁5

Forwarded from БКС Мир инвестиций

Включаем Ozon в список краткосрочных фаворитов. У нас «Нейтральный» взгляд на бумаги на горизонте 12 месяцев, учитывая удвоение котировок за год. Также отмечаем неопределенность по рентабельности во II квартале 2024 г., компания может раскрыть результаты за квартал в августе. Тем не менее, на наш взгляд, депозитарные расписки Ozon стали привлекательнее после снижения котировок на 16% за последний месяц.

Бумаги могут быть в топе инвесторов на покупку после просадки, учитывая сильные долгосрочные перспективы компании, в том числе возможное превращение финтех-сегмента в значительный по масштабу бизнес на горизонте нескольких лет.

Исключаем МТС из списка краткосрочных фаворитов. Идея показала доходность -2% против Индекса МосБиржи с конца марта. Это связано, на наш взгляд, с ухудшением ожиданий рынка (и наших экономистов) по динамике ключевой ставки ЦБ. В результате дивдоходность МТС в 13% не выглядела особенно привлекательно в сравнении со ставками по краткосрочным вкладам и ключевой ставкой ЦБ в 16%.

Кроме того, рост акций МТС перед дивидендом, наблюдавшийся в прошлом, в этом году не реализовался. Не видим других катализаторов краткосрочно. Следующий дивиденд по МТС ждем только через год, а результаты за II квартал 2024 г. в августе, на наш взгляд, могут оказаться неоднозначными на фоне роста процентных расходов.

👍 Бесплатная короткая позиция на три месяца

Если вы совершите сделку шорт до 30 сентября 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб.

Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

Узнать подробнее

*Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

👍39🤔8👎7🔥3😁1🙏1

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели

Отчетность, заседание ЕЦБ и ВВП Китая:

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-otchetnost-zasedanie-etsb-i-vvp-kitaia

Отчетность, заседание ЕЦБ и ВВП Китая:

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-otchetnost-zasedanie-etsb-i-vvp-kitaia

👍28🔥2🤔2👎1🙏1

Forwarded from БКС Мир инвестиций

Социальная сеть «Профит» — это профессиональное сообщество эмитентов, крупных инвесторов, лидеров мнений и обычных пользователей. Здесь высокая концентрация ценного контента, который настроен под интересы каждого участника комьюнити.

Доказано, что доходность клиентов БКС, которые активно пользуются «Профитом», на 27% выше, чем у тех, кто не следит за его контентом.

Расскажем, почему пользователи получают такой результат, и приглашаем незарегистрированных в «Профите» пользователей присоединиться к сообществу и принять участие в розыгрыше денежных призов!

🟣 Три причины быть в «Профите»

«Умная лента» на главной странице создаст подборку материалов на основе ваших интересов и активностей.

Разделы «Аналитика» и «Новости» помогут не пропустить ни одного важного события — здесь собраны материалы экспертов БКС, обзоры рынков, секторов и ценных бумаг, которые составлены персонально для каждого пользователя

Разнообразие экспертного контента, а также возможность общаться и напрямую задавать вопросы популярным авторам, представителям компаний и БКС, — позволяют пользователям «Профита» достигать космической доходности в своих инвестициях!

🟣 Как получить приз

1. Откройте брокерский счет в БКС, если у вас его еще нет. Если счет есть, переходите к следующему шагу.

2. Оставьте заявку на участие в акции.

3. Зарегистрируйтесь в «Профите» до 08 сентября 2024 года. Не удаляйте аккаунт до 15 сентября 2024 года.

4. Подпишитесь на 3 любых аккаунта в соцсети и дождитесь подведения итогов.

Если все условия соблюдены, вы станете претендентом на один из 60 призов по 4000 рублей.

🟣 Как проходит розыгрыш

Победителей определим с помощью генератора случайных чисел и разыграем призы в 4 этапа. Результаты розыгрыша опубликуем в аккаунте Profit_official. Рекомендуем подписаться, чтобы не пропустить итоги и забрать победу.

УЧАСТВОВАТЬ

Дисклеймер

Please open Telegram to view this post

VIEW IN TELEGRAM

👍25😁11🤔4👎3🔥2

This media is not supported in your browser

VIEW IN TELEGRAM

💡 5 идей в российских акциях. Выделяем фаворитов

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/1721043409-5-idei-v-rossiiskikh-aktsiiakh-vydeliaem-favoritov

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/1721043409-5-idei-v-rossiiskikh-aktsiiakh-vydeliaem-favoritov

👍30🔥4🤔4👎3🙏1

QIWI может сменить название на NanduQ

QIWI plc проведет годовое собрание акционеров 27 августа.

В повестке вопрос о смене названия компании с QIWI PLC на NanduQ PLC.

Также акционеры проголосуют за утверждение финансовой отчетности за 2023 г., изберут совет директоров и переизберут аудиторскую компанию.

Принять участие в собрании смогут акционеры, зарегистрированные на конец рабочего дня 11 июля.

QIWI plc проведет годовое собрание акционеров 27 августа.

В повестке вопрос о смене названия компании с QIWI PLC на NanduQ PLC.

Также акционеры проголосуют за утверждение финансовой отчетности за 2023 г., изберут совет директоров и переизберут аудиторскую компанию.

Принять участие в собрании смогут акционеры, зарегистрированные на конец рабочего дня 11 июля.

😁34🤔10👍4😢3

🇰🇿 Казахстанская фондовая биржа ведет переговоры о выкупе акций у Мосбиржи

Казахстанская фондовая биржа (KASE) ведет переговоры о возможности выкупа акций у Мосбиржи, пишет ТАСС со ссылкой на председателя правления KASE Алину Алдамберген.

Казахстанская фондовая биржа (KASE) ведет переговоры о возможности выкупа акций у Мосбиржи, пишет ТАСС со ссылкой на председателя правления KASE Алину Алдамберген.

«Признано необходимым прекратить участие Московской биржи в капитале Казахстанской фондовой биржи. Мы планируем и проводим переговоры о возможности выкупа у Московской биржи акций, который может быть либо осуществлен самой биржей, либо [акции могут быть] проданы третьим лицам, но по согласованию с Казахстанской фондовой биржей, так как доля Московской биржи является достаточно значительной», — сообщила Алдамберген.

👍29🤔19👎1

Официальный курс рубля немного снизился

Банк России опубликовал ежедневные курсы валют к рублю на следующий день, 16 июля. Согласно данным регулятора, рубль немного подешевел к основным валютам.

Официальный курс на 16 июля:

• Доллар — 87,8077 руб., рост на 0,07% ко вчерашнему значению 87,7427 руб.

• Евро — 95,7849 руб. (+0,03% к 95,7588 руб.).

• Юань — 11,9791 руб. (+0,02% к 11,9766 руб.).

• Гонконгский доллар — 11,269 руб. (+0,09% к 11,2592 руб.).

Банк России опубликовал ежедневные курсы валют к рублю на следующий день, 16 июля. Согласно данным регулятора, рубль немного подешевел к основным валютам.

Официальный курс на 16 июля:

• Доллар — 87,8077 руб., рост на 0,07% ко вчерашнему значению 87,7427 руб.

• Евро — 95,7849 руб. (+0,03% к 95,7588 руб.).

• Юань — 11,9791 руб. (+0,02% к 11,9766 руб.).

• Гонконгский доллар — 11,269 руб. (+0,09% к 11,2592 руб.).

🤔21👍11🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

• Российский рынок после позитивного открытия устремился вниз и завершил основные торги недалеко от годового минимума с серьезными потерями, несмотря не улучшение валютного фактора.

• Рубль основную часть сессии активно дешевел и обновил трехнедельный минимум к юаню, закрывшись с ощутимыми потерями.

• Котировки ОФЗ ускорили снижение: индекс гособлигаций RGBI закончил день на самых низких с марта 2022 г. уровнях.

• Лидеры: Россети Северо-Запад (+17,6%), Solidcore (+2,75%), Globaltrans (+2,22%), ЮГК (+0,9%).

• Аутсайдеры: Башнефть-ао (-9,5%), ВТБ (-7,02%), ЕвроТранс (-6,5%), Распадская (-5,86%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ocherednoi-proval

• Рубль основную часть сессии активно дешевел и обновил трехнедельный минимум к юаню, закрывшись с ощутимыми потерями.

• Котировки ОФЗ ускорили снижение: индекс гособлигаций RGBI закончил день на самых низких с марта 2022 г. уровнях.

• Лидеры: Россети Северо-Запад (+17,6%), Solidcore (+2,75%), Globaltrans (+2,22%), ЮГК (+0,9%).

• Аутсайдеры: Башнефть-ао (-9,5%), ВТБ (-7,02%), ЕвроТранс (-6,5%), Распадская (-5,86%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ocherednoi-proval

👎22😢20👍18🤔2😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Индекс МосБиржи вернулся к минимумам

Индекс МосБиржи начал неделю с новой волны снижения, опустившись в район минимумов четверга, которые в свою очередь являются самыми низкими уровнями с июля 2023 г.

Обороты были достаточно высокими. По акциям состава индекса наторговали больше 93 млрд руб. Снижение как и на прошлой неделе шло широким фронтом, в плюсе закрылись единицы среди ликвидных акций.

Инициативу сохраняют продавцы. Ближайшая цель внизу в случае ухода ниже 2900 — 2850. Шансы на отскок все еще есть, но стоит иметь ввиду, что закрытие дня уже ниже уровней закрытия среды, что подтверждает активный настрой продавцов.

Бумаги в фокусе: ВТБ, Башнефть, РусАгро.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-indeks-mosbirzhi-vernulsia-k-minimumam

Индекс МосБиржи начал неделю с новой волны снижения, опустившись в район минимумов четверга, которые в свою очередь являются самыми низкими уровнями с июля 2023 г.

Обороты были достаточно высокими. По акциям состава индекса наторговали больше 93 млрд руб. Снижение как и на прошлой неделе шло широким фронтом, в плюсе закрылись единицы среди ликвидных акций.

Инициативу сохраняют продавцы. Ближайшая цель внизу в случае ухода ниже 2900 — 2850. Шансы на отскок все еще есть, но стоит иметь ввиду, что закрытие дня уже ниже уровней закрытия среды, что подтверждает активный настрой продавцов.

Бумаги в фокусе: ВТБ, Башнефть, РусАгро.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-indeks-mosbirzhi-vernulsia-k-minimumam

👍40👎7🤔6🔥2😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

И читайте текстовую версию в Дзене.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍31🤔5👎1

⛔️ ЦБ приостановил публикацию статистики внебиржевого валютного рынка

В целях ограничения санкционного влияния Банк России приостанавливает публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».

Ранее ЦБ на ежедневной основе выкладывал такую статистику на своем сайте.

В целях ограничения санкционного влияния Банк России приостанавливает публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».

Ранее ЦБ на ежедневной основе выкладывал такую статистику на своем сайте.

👎37🤔17👍16😁3🤯2

📁 Отчеты российских компаний

Российские компании продолжают публикацию финансовых результатов по итогам I квартала и I полугодия 2024 г., а также операционных показателей. По мере выхода результатов вероятен рост активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций:

https://bcs-express.ru/novosti-i-analitika/1720877576-otchety-rossiiskikh-kompanii-kalendar-blizhaishikh-publikatsii

Российские компании продолжают публикацию финансовых результатов по итогам I квартала и I полугодия 2024 г., а также операционных показателей. По мере выхода результатов вероятен рост активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций:

https://bcs-express.ru/novosti-i-analitika/1720877576-otchety-rossiiskikh-kompanii-kalendar-blizhaishikh-publikatsii

БКС Экспресс

Отчеты российских компаний: календарь ближайших публикаций

Российские компании продолжают публикацию финансовых результатов по итогам I квартала и I полугодия 2024 г., а также операционных показателей

👍25🤔8🔥3👎2

📂 Отчет X5. Внушительный рост

X5 опубликовала операционные результаты за II квартал 2024 г.

- Общие продажи: 963,9 млрд руб. (+25,1% год к году (г/г))

- LFL-продажи: +14,9%

- Продажи цифровых бизнесов: 46,9 млрд руб. (+73,6% г/г)

Взгляд БКС: Выручка выросла на 25% г/г при 15%-ном росте сопоставимых продаж и 11%-ном г/г расширении торговых площадей. Таким образом, рост выручки остался близок к уровню I квартала 2024 г. (+27%). Сопоставимые продажи росли как на фоне увеличения среднего чека (+12%), так и трафика в магазинах (+3%). Хороший рост выручки наблюдался во всех форматах, в том числе в крупнейшем для компании Пятерочка (+23%) и в самом быстрорастущем дискаунтере Чижик (рост в 2,1 раза г/г). На наш взгляд, рост выручки должен способствовать и неплохим финансовым результатам Х5 по МСФО за II квартал 2024 г. Ключевой риск, как и для других ритейлеров — в росте расходов на персонал. Напомним, что торги расписками X5 Group на МосБирже временно приостановлены.

Подробнее

Общие продажи X5 по итогам II квартала выросли на 25,1% г/г, до 963,9 млрд руб.

Темп роста чистой розничной выручки офлайн торговой сети Пятерочка составил 20,8% г/г при росте LFL-продаж (включая экспресс-доставку) на 14,9% во II квартале 2024 г. LFL-трафик вырос на 3,1% г/г, в то время как LFL-средний чек вырос на 11,4% г/г на фоне ускорения роста инфляции. Сеть продолжила расширяться, добавив 470 новых магазинов во II квартале 2024 г. (без учета закрытий).

Темп роста чистой офлайн розничной выручки торговой сети Перекресток составил 15,4% г/г во II квартале 2024 г., при этом LFL-продажи формата (включая экспресс-доставку) увеличились на 16,1%, главным образом за счет роста LFL-среднего чека.

Чистая офлайн розничная выручка Чижика во II квартале 2024 г. выросла на 112,9% г/г. Торговая сеть открыла 170 новых магазинов (без учета закрытий) во II квартале 2024 г. Количество магазинов на 30 июня 2024 г. составило 1785 в 43 регионах.

Выручка цифровых бизнесов (включая X5 Digital, 5Post и Много лосося) увеличилась на 73,6% г/г во II квартале 2024 г. и внесла вклад в размере 1,8 п.п. в рост квартальной консолидированной выручки на уровне 25,1%. X5 Digital успешно выполнил более 378 тыс. заказов в пиковый день мая.

X5 опубликовала операционные результаты за II квартал 2024 г.

- Общие продажи: 963,9 млрд руб. (+25,1% год к году (г/г))

- LFL-продажи: +14,9%

- Продажи цифровых бизнесов: 46,9 млрд руб. (+73,6% г/г)

Взгляд БКС: Выручка выросла на 25% г/г при 15%-ном росте сопоставимых продаж и 11%-ном г/г расширении торговых площадей. Таким образом, рост выручки остался близок к уровню I квартала 2024 г. (+27%). Сопоставимые продажи росли как на фоне увеличения среднего чека (+12%), так и трафика в магазинах (+3%). Хороший рост выручки наблюдался во всех форматах, в том числе в крупнейшем для компании Пятерочка (+23%) и в самом быстрорастущем дискаунтере Чижик (рост в 2,1 раза г/г). На наш взгляд, рост выручки должен способствовать и неплохим финансовым результатам Х5 по МСФО за II квартал 2024 г. Ключевой риск, как и для других ритейлеров — в росте расходов на персонал. Напомним, что торги расписками X5 Group на МосБирже временно приостановлены.

Подробнее

Общие продажи X5 по итогам II квартала выросли на 25,1% г/г, до 963,9 млрд руб.

Темп роста чистой розничной выручки офлайн торговой сети Пятерочка составил 20,8% г/г при росте LFL-продаж (включая экспресс-доставку) на 14,9% во II квартале 2024 г. LFL-трафик вырос на 3,1% г/г, в то время как LFL-средний чек вырос на 11,4% г/г на фоне ускорения роста инфляции. Сеть продолжила расширяться, добавив 470 новых магазинов во II квартале 2024 г. (без учета закрытий).

Темп роста чистой офлайн розничной выручки торговой сети Перекресток составил 15,4% г/г во II квартале 2024 г., при этом LFL-продажи формата (включая экспресс-доставку) увеличились на 16,1%, главным образом за счет роста LFL-среднего чека.

Чистая офлайн розничная выручка Чижика во II квартале 2024 г. выросла на 112,9% г/г. Торговая сеть открыла 170 новых магазинов (без учета закрытий) во II квартале 2024 г. Количество магазинов на 30 июня 2024 г. составило 1785 в 43 регионах.

Выручка цифровых бизнесов (включая X5 Digital, 5Post и Много лосося) увеличилась на 73,6% г/г во II квартале 2024 г. и внесла вклад в размере 1,8 п.п. в рост квартальной консолидированной выручки на уровне 25,1%. X5 Digital успешно выполнил более 378 тыс. заказов в пиковый день мая.

👍39🤔7👎2🔥1

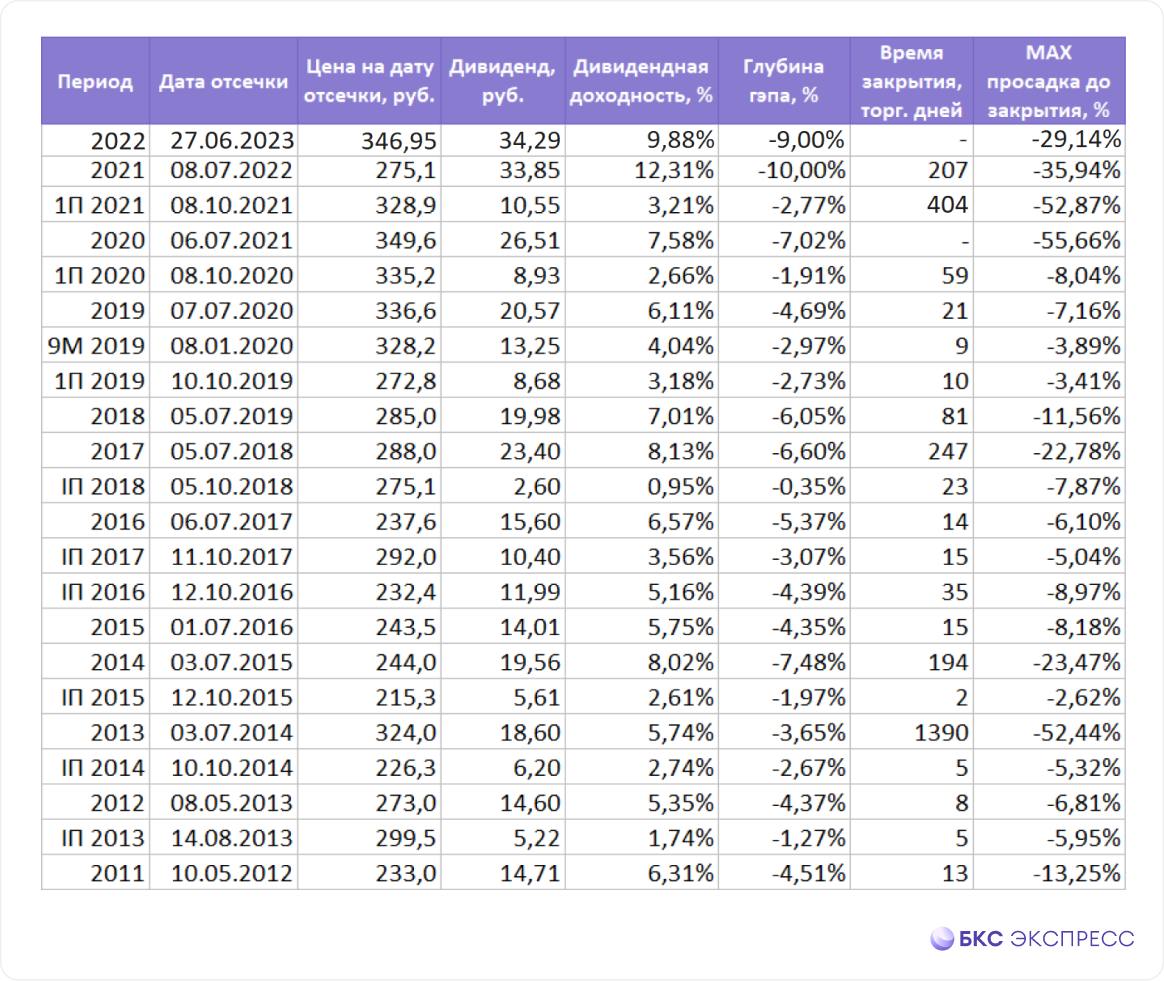

❓ Как быстро закроется дивидендный гэп в МТС

В понедельник, 15 июля, акции МТС последний день торговались с дивидендами за 2023 г. Годовые выплаты акционерам составят 35 руб. на одну акцию, что предполагает доходность около 13,4%.

Во вторник бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Как видно из таблицы, сроки закрытия дивидендного гэпа в акциях МТС сильно различаются год от году. Попытка ориентироваться на среднее значение в данном случае не имеет смысла. Кроме того, два дивидендных гэпа в этих бумагах сейчас не закрыты. По этой причине имеет смысл включать акции МТС в дивидендные портфели на срок не менее 3–5 лет.

Какие дивиденды могут быть в будущем

Для скорости закрытия дивидендного разрыва большое значение имеет предполагаемый будущий размер дивидендов. В апреле 2024 г. совет директоров МТС утвердил новое 3-летнее положение о дивидендной политике. В нем не приводятся конкретные финансовые показатели и формулы, на основе которых определяется величина годовых дивидендов. Указывается, что Общество будет стремиться выплатить в течение 2024, 2025 и 2026 календарного года в качестве дивидендов не менее 35 руб. в год в расчете на одну обыкновенную акцию.

В соответствии с указанным документом совет директоров МТС рекомендовал выплатить по итогам 2023 г. дивиденды в размере 35 руб. на бумагу. Это несколько больше, чем год назад (34,29 руб.), но заметно меньше суммарной выплаты за 2021 г. в размере 44,4 руб. Сейчас можно рассчитывать, что дивиденды за 2024 г. также составят 35 руб., или окажутся незначительно больше.

Отметим, что контролирующим акционером МТС остается компания АФК Система, которая нуждается в стабильном денежном потоке для покрытия платежей по долгу и новых инвестиций. Свой пакет в телекоммуникационной компании холдинг использовал как раз для этих целей. Вероятно, такая практика сохранится и дальше. Вопрос в том, как много сможет выплачивать МТС.

Предпосылки для серьезного увеличения размера выплат акционерам МТС по итогам текущего года, скорее, пока отсутствуют. В основном это обусловлено ухудшением такого значимого макроэкономического фактора, как величина процентных ставок в РФ.

Высокие процентные ставки выступают неблагоприятным фактором

Казалось бы, отчетность МТС по МСФО за I квартал носит сугубо обнадеживающий характер. Квартальная выручка увеличилась на 17,4% год к году. Чистая прибыль выросла в 3,1 раза, до уровня 39,5 млрд руб. Однако хорошие результаты в значительной степени обусловлены разовыми факторами, такими как продажа бизнеса в Армении и неоперационный прочий доход (позитивный эффект курсовых разниц и переоценки ценных бумаг).

Чистый долг МТС на конец I квартала составил 458,8 млрд руб. (+21% г/г). Сейчас этот показатель в 11,6 раз больше необычно высокой чистой прибыли за тот же период. Отношение чистый долг/OIBDA поднялось до 1,9х против 1,7х годом ранее.

Это означает неизбежный рост будущих расходов на обслуживание долга, особенно в случае дальнейшего повышения уровня ключевой ставки ЦБ РФ. В подобной ситуации сильное увеличение дивидендов в ущерб сокращению долга выглядит маловероятным.

Техническая картина

На недельном графике акций МТС хорошо заметно, что они регулярно восстанавливаются к долгосрочной скользящей средней цене за 200 недель. Двойную резкую просадку в 2022 г. стоит рассматривать как исключение, связанное с небывалым всплеском геополитической напряженности.

Бумаги МТС с середины апреля заметно подешевели и перед дивидендным гэпом торгуются на относительно низком уровне. Это позволяет надеяться, что после отсечки распродажи в них не получат масштабного продолжения.

В понедельник, 15 июля, акции МТС последний день торговались с дивидендами за 2023 г. Годовые выплаты акционерам составят 35 руб. на одну акцию, что предполагает доходность около 13,4%.

Во вторник бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Как видно из таблицы, сроки закрытия дивидендного гэпа в акциях МТС сильно различаются год от году. Попытка ориентироваться на среднее значение в данном случае не имеет смысла. Кроме того, два дивидендных гэпа в этих бумагах сейчас не закрыты. По этой причине имеет смысл включать акции МТС в дивидендные портфели на срок не менее 3–5 лет.

Какие дивиденды могут быть в будущем

Для скорости закрытия дивидендного разрыва большое значение имеет предполагаемый будущий размер дивидендов. В апреле 2024 г. совет директоров МТС утвердил новое 3-летнее положение о дивидендной политике. В нем не приводятся конкретные финансовые показатели и формулы, на основе которых определяется величина годовых дивидендов. Указывается, что Общество будет стремиться выплатить в течение 2024, 2025 и 2026 календарного года в качестве дивидендов не менее 35 руб. в год в расчете на одну обыкновенную акцию.

В соответствии с указанным документом совет директоров МТС рекомендовал выплатить по итогам 2023 г. дивиденды в размере 35 руб. на бумагу. Это несколько больше, чем год назад (34,29 руб.), но заметно меньше суммарной выплаты за 2021 г. в размере 44,4 руб. Сейчас можно рассчитывать, что дивиденды за 2024 г. также составят 35 руб., или окажутся незначительно больше.

Отметим, что контролирующим акционером МТС остается компания АФК Система, которая нуждается в стабильном денежном потоке для покрытия платежей по долгу и новых инвестиций. Свой пакет в телекоммуникационной компании холдинг использовал как раз для этих целей. Вероятно, такая практика сохранится и дальше. Вопрос в том, как много сможет выплачивать МТС.

Предпосылки для серьезного увеличения размера выплат акционерам МТС по итогам текущего года, скорее, пока отсутствуют. В основном это обусловлено ухудшением такого значимого макроэкономического фактора, как величина процентных ставок в РФ.

Высокие процентные ставки выступают неблагоприятным фактором

Казалось бы, отчетность МТС по МСФО за I квартал носит сугубо обнадеживающий характер. Квартальная выручка увеличилась на 17,4% год к году. Чистая прибыль выросла в 3,1 раза, до уровня 39,5 млрд руб. Однако хорошие результаты в значительной степени обусловлены разовыми факторами, такими как продажа бизнеса в Армении и неоперационный прочий доход (позитивный эффект курсовых разниц и переоценки ценных бумаг).

Чистый долг МТС на конец I квартала составил 458,8 млрд руб. (+21% г/г). Сейчас этот показатель в 11,6 раз больше необычно высокой чистой прибыли за тот же период. Отношение чистый долг/OIBDA поднялось до 1,9х против 1,7х годом ранее.

Это означает неизбежный рост будущих расходов на обслуживание долга, особенно в случае дальнейшего повышения уровня ключевой ставки ЦБ РФ. В подобной ситуации сильное увеличение дивидендов в ущерб сокращению долга выглядит маловероятным.

Техническая картина

На недельном графике акций МТС хорошо заметно, что они регулярно восстанавливаются к долгосрочной скользящей средней цене за 200 недель. Двойную резкую просадку в 2022 г. стоит рассматривать как исключение, связанное с небывалым всплеском геополитической напряженности.

Бумаги МТС с середины апреля заметно подешевели и перед дивидендным гэпом торгуются на относительно низком уровне. Это позволяет надеяться, что после отсечки распродажи в них не получат масштабного продолжения.

👍38🤔11👎9

Акции МТС периодически торговались на текущем уровне еще с 2007 г., и это вполне характерно для дивидендных бумаг. Скорее всего, они неоднократно будут возвращаться к текущему значению около 267 руб.

Выводы

Акции МТС остаются крепкой российской дивидендной фишкой. Эмитент обозначил минимальный уровень дивидендных выплат за два ближайших года, поэтому сразу после дивидендного гэпа их годовая доходность будет составлять порядка 15%, что является привлекательным уровнем. Скорее, это станет фактором среднесрочной поддержки, но не стимулом для активных покупок.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. В таком случае выплата промежуточных дивидендов за текущий год станет менее вероятной. Негативную роль способна сыграть и прогнозируемая слабая чистая прибыль во II квартале. Напомним, в акциях МТС все еще не закрыт прошлогодний дивидендный гэп.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется от 3 до 8 календарных месяцев, или порядка 67–175 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Казалось бы, прогноз по закрытию дивидендного гэпа в акциях МТС выглядит неутешительным. Однако с учетом падения рынка последних недель в случае общерыночного восстановления акции МТС могут оказаться в общем фарватере. Кроме того, держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг в портфеле важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций МТС

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 1000 обыкновенных акций МТС. Текущая цена составляет 260,6 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 35 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 30450 руб. с учетом 13%-го налога.

Можно реинвестировать в акции МТС сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена акций упадет примерно на 13%, до уровня 226 руб. На ту же сумму дивидендов (30450 руб.) можно будет купить еще 130 акций или 13 лотов на 29380 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 600 руб., но теперь у вас в портфеле 1130 акций, а не 1000.

*Не является индивидуальной инвестиционной рекомендацией

Выводы

Акции МТС остаются крепкой российской дивидендной фишкой. Эмитент обозначил минимальный уровень дивидендных выплат за два ближайших года, поэтому сразу после дивидендного гэпа их годовая доходность будет составлять порядка 15%, что является привлекательным уровнем. Скорее, это станет фактором среднесрочной поддержки, но не стимулом для активных покупок.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. В таком случае выплата промежуточных дивидендов за текущий год станет менее вероятной. Негативную роль способна сыграть и прогнозируемая слабая чистая прибыль во II квартале. Напомним, в акциях МТС все еще не закрыт прошлогодний дивидендный гэп.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется от 3 до 8 календарных месяцев, или порядка 67–175 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Казалось бы, прогноз по закрытию дивидендного гэпа в акциях МТС выглядит неутешительным. Однако с учетом падения рынка последних недель в случае общерыночного восстановления акции МТС могут оказаться в общем фарватере. Кроме того, держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг в портфеле важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций МТС

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 1000 обыкновенных акций МТС. Текущая цена составляет 260,6 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 35 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 30450 руб. с учетом 13%-го налога.

Можно реинвестировать в акции МТС сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена акций упадет примерно на 13%, до уровня 226 руб. На ту же сумму дивидендов (30450 руб.) можно будет купить еще 130 акций или 13 лотов на 29380 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 600 руб., но теперь у вас в портфеле 1130 акций, а не 1000.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍41🤔14👎8😢5😁3

Forwarded from Международные инвестиции

🇺🇸 Рынок акций США. Стратегия на II полугодие 2024

С начала 2024 г. индекс S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это один из лучших темпов роста. Экономика страны тоже чувствует себя неплохо.

Текущие рекорды S&P 500 и NASDAQ могут быть промежуточными, и потенциал их дальнейшего роста сохраняется.

Стратегия в деталях

С начала 2024 г. индекс S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это один из лучших темпов роста. Экономика страны тоже чувствует себя неплохо.

Текущие рекорды S&P 500 и NASDAQ могут быть промежуточными, и потенциал их дальнейшего роста сохраняется.

Стратегия в деталях

🤔19👎8👍6

Нидерландская Yandex N.V. сменит название и проведет buyback

Нидерландская компания, возникшая в результате сделки по разделению активов Яндекса в РФ, сменит название на Nebius Group и проведет buyback.

Ее исполнительным директором станет сооснователь и бывший гендиректор российского Яндекса Аркадий Волож.

Компания планирует buyback в рамках реорганизации. По словам Воложа, запланированный выкуп акций Nebius предоставит миноритарным инвесторам возможность выбора: остаться или выйти из компании, а также перераспределить часть выручки, полученной компанией от продажи своего российского подразделения.

В понедельник нидерландская Yandex N.V. и российский Яндекс объявили о завершении сделки по продаже бизнеса Яндекса в РФ российским инвесторам.

В сообщении отмечено, что компания видит значительные возможности для инвестирования в создание ведущего игрока на рынке инфраструктуры AI в Европе с потенциально многомиллиардной годовой выручкой. В ближайшие 6–9 месяцев Nebius рассчитывает достичь показателя годового дохода от регулярных платежей в $200 млн.

Нидерландская компания, возникшая в результате сделки по разделению активов Яндекса в РФ, сменит название на Nebius Group и проведет buyback.

Ее исполнительным директором станет сооснователь и бывший гендиректор российского Яндекса Аркадий Волож.

«Теперь мы другая компания, — цитирует Воложа Bloomberg. — Мы надеемся, что инвесторы захотят пойти с нами в новом направлении, но те, кто этого не сделает, должны иметь возможность уйти».

Компания планирует buyback в рамках реорганизации. По словам Воложа, запланированный выкуп акций Nebius предоставит миноритарным инвесторам возможность выбора: остаться или выйти из компании, а также перераспределить часть выручки, полученной компанией от продажи своего российского подразделения.

В понедельник нидерландская Yandex N.V. и российский Яндекс объявили о завершении сделки по продаже бизнеса Яндекса в РФ российским инвесторам.

«На сегодняшний день общая сумма наших денежных средств составляет около $2,5 млрд, у нас нет долгов. После определения резервов для уплаты налогов и других потенциальных обязательств в связи с успешным завершением сделки мы сохраним часть чистой выручки для финансирования роста нашего бизнеса, вернув при этом значительную часть нашим акционерам», — говорится в пресс-релизе будущей Nebius Group.

В сообщении отмечено, что компания видит значительные возможности для инвестирования в создание ведущего игрока на рынке инфраструктуры AI в Европе с потенциально многомиллиардной годовой выручкой. В ближайшие 6–9 месяцев Nebius рассчитывает достичь показателя годового дохода от регулярных платежей в $200 млн.

👍27👎24🤔11