Банк России на плановом заседании 26 июля может повысить ключевую ставку до 17–18%, пишет РИА Новости со ссылкой на заявление зампреда ЦБ Алексея Заботкина.

«На заседании в июне обсуждались возможность, целесообразность повышения до 17% или даже до 18% — скорее всего, эти альтернативы будут на столе и на июльском заседании. Потребуется ли их расширить, будет зависеть от поступающих данных», — сказал он в эфире телеканала Россия 24.

По его словам, в России высокие темпы роста экономики сопровождаются высокой инфляцией, которая не желает замедляться. Из-за этого необходима жесткая денежно-кредитная-политика.

Заботкин заявил, что Банк России ожидает пика годовой инфляции в июле и ее снижения в сентябре. Он также подтвердил, что ЦБ рассчитывает вернуться к целевому показателю инфляции 4% годовых к середине 2025 года.

В июне Банк России сохранил ключевую ставку на уровне 16%. Однако глава ЦБ Эльвира Набиуллина сообщала, что рассматривались как варианты ее сохранения, так и повышение на 1–2 п.п.

Please open Telegram to view this post

VIEW IN TELEGRAM

👎34🤔25👍20🤯8

«Народный портфель». Сразу 2 новые бумаги

Московская биржа опубликовала данные о «Народном портфеле» за июнь. Рассмотрим, какие бумаги были популярны у российских частных инвесторов, и проанализируем их выбор.

«Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в июне

Относительно мая выросла доля обыкновенных акций Сбербанка на 2 п.п. до 34%.

Кроме того, из структуры портфеля выбыли акции Магнита и Северстали, им на замену пришли бумаги Т-Банка и Ozon.

Особенности среднестатистического портфеля:

https://bcs-express.ru/novosti-i-analitika/narodnyi-portfel-srazu-2-novykh-bumagi

Московская биржа опубликовала данные о «Народном портфеле» за июнь. Рассмотрим, какие бумаги были популярны у российских частных инвесторов, и проанализируем их выбор.

«Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в июне

Относительно мая выросла доля обыкновенных акций Сбербанка на 2 п.п. до 34%.

Кроме того, из структуры портфеля выбыли акции Магнита и Северстали, им на замену пришли бумаги Т-Банка и Ozon.

Особенности среднестатистического портфеля:

https://bcs-express.ru/novosti-i-analitika/narodnyi-portfel-srazu-2-novykh-bumagi

👍34🤔11👎3🔥2😁1🙏1

ВТБ работает над дивидендным сюрпризом и планирует выкупить долю Почты России в Почта Банке

ВТБ не планирует делистинг акций и работает над дивидендным сюрпризом, пишет Reuters со ссылкой на слова первого зампреда и финансового директор банка Дмитрия Пьянова.

Пьянов уточнил, что вопрос о том, сможет ли ВТБ выплатить дивиденды по итогам 2024 г, зависит от капитализации. «Но мы над этим работаем», — добавил он.

Глава ВТБ Андрей Костин говорил в конце мая, что не исключает выплату дивидендов за 2024 г, отметив, что это будет понятно ближе к концу года.

Акции ВТБ позитивно отреагировали на эти заявления. После недельного падения бумаги сегодня к 13:20 МСК прибавляют 2,1%.

Также ВТБ намерен выкупить долю Почты России в Почта Банке, пишет РБК со ссылкой на заявление председателя правления ВТБ Дмитрия Пьянова.

По его словам, сценарии интеграции Почта Банка в структуру ВТБ уже прорабатываются, но произойдет это не раньше середины 2025 г.

Почта Банк был создан ВТБ в 2016 г. на базе Лето Банка. После долю 49,99% в нем выкупила Почта России. В 2017 г. ВТБ продал две акции финансовой «дочки» председателю правления Почта Банка Дмитрию Руденко и утратил операционный контроль над активном. Затем эти две акции были выкуплены ВТБ обратно, но в 2021 г. их приобрел новый президент и председатель правления Почта Банка Александр Пахомов. Таким образом, сегодня ВТБ и Почта России владеют дочерней финансовой организацией в одинаковом размере — по 50% минус одна акция.

ВТБ не планирует делистинг акций и работает над дивидендным сюрпризом, пишет Reuters со ссылкой на слова первого зампреда и финансового директор банка Дмитрия Пьянова.

«В нашем случае мы ждем роста капитализации акций и работаем над дивидендным сюрпризом», — сказал он.

Пьянов уточнил, что вопрос о том, сможет ли ВТБ выплатить дивиденды по итогам 2024 г, зависит от капитализации. «Но мы над этим работаем», — добавил он.

Глава ВТБ Андрей Костин говорил в конце мая, что не исключает выплату дивидендов за 2024 г, отметив, что это будет понятно ближе к концу года.

Акции ВТБ позитивно отреагировали на эти заявления. После недельного падения бумаги сегодня к 13:20 МСК прибавляют 2,1%.

Также ВТБ намерен выкупить долю Почты России в Почта Банке, пишет РБК со ссылкой на заявление председателя правления ВТБ Дмитрия Пьянова.

По его словам, сценарии интеграции Почта Банка в структуру ВТБ уже прорабатываются, но произойдет это не раньше середины 2025 г.

«Как будет выглядеть техника и какой тайминг — преждевременно говорить, там есть особенности юридического характера, нужно учитывать интересы Почты России, в том числе, инфраструктурный платеж. Он большой, несколько миллиардов рублей», — пояснил Пьянов.

Почта Банк был создан ВТБ в 2016 г. на базе Лето Банка. После долю 49,99% в нем выкупила Почта России. В 2017 г. ВТБ продал две акции финансовой «дочки» председателю правления Почта Банка Дмитрию Руденко и утратил операционный контроль над активном. Затем эти две акции были выкуплены ВТБ обратно, но в 2021 г. их приобрел новый президент и председатель правления Почта Банка Александр Пахомов. Таким образом, сегодня ВТБ и Почта России владеют дочерней финансовой организацией в одинаковом размере — по 50% минус одна акция.

👍35😁21🔥7👎4🙏1

Forwarded from БКС Мир инвестиций

🔄 Рынок акций РФ — альтернативный сценарий

Недавно мы представили стратегию по рынку акций РФ на III квартал. В ней аналитики отталкивались от сценария, по которому ставка ЦБ остается на уровне 16%, курс рубля равен 95 за доллар, а инфляция — 7,6%. Но что, если цены продолжат расти, рубль окрепнет и ЦБ придется поднимать ставку?

В статье эксперты БКС оценили, как такой гипотетический сценарий повлияет на финансовые показатели и дивиденды компаний под нашим аналитическим покрытием:

https://bcs-express.ru/novosti-i-analitika/rynok-aktsii-rf-al-ternativnyi-stsenarii

Недавно мы представили стратегию по рынку акций РФ на III квартал. В ней аналитики отталкивались от сценария, по которому ставка ЦБ остается на уровне 16%, курс рубля равен 95 за доллар, а инфляция — 7,6%. Но что, если цены продолжат расти, рубль окрепнет и ЦБ придется поднимать ставку?

В статье эксперты БКС оценили, как такой гипотетический сценарий повлияет на финансовые показатели и дивиденды компаний под нашим аналитическим покрытием:

https://bcs-express.ru/novosti-i-analitika/rynok-aktsii-rf-al-ternativnyi-stsenarii

👍27😁6😢5🔥2🤔2

❓ Как быстро закроется дивидендный гэп в акциях Сбербанка

Среда, 10 июля 2024 г. станет последним днем, когда бумаги Сбера будут торговаться с дивидендами за 2023 г. В четверг обыкновенные акции Сбербанка откроются с дивидендным гэпом, величина которого может составить 9-10%.

Предлагаем оценить, как скоро может закрыться дивидендный гэп:

https://bcs-express.ru/novosti-i-analitika/kak-bystro-zakroetsia-dividendnyi-gep-v-aktsiiakh-sberbanka

Среда, 10 июля 2024 г. станет последним днем, когда бумаги Сбера будут торговаться с дивидендами за 2023 г. В четверг обыкновенные акции Сбербанка откроются с дивидендным гэпом, величина которого может составить 9-10%.

Предлагаем оценить, как скоро может закрыться дивидендный гэп:

https://bcs-express.ru/novosti-i-analitika/kak-bystro-zakroetsia-dividendnyi-gep-v-aktsiiakh-sberbanka

👍33😁8👎3🔥3🤔3

📂 ОГК-2 отчиталась за II квартал. Результаты улучшились

За I полугодие 2024 г. электростанции компании выработали 28 млрд кВт*ч, что на 16,2% выше аналогичного показателя прошлого года. Изменение объемов производства обусловлено увеличением востребованности генерирующего оборудования. Во II квартале выработка составила 11,2 млрд кВт*ч (+12% год к году (г/г)).

Отпуск тепловой энергии с коллекторов составил 3,065 млн Гкал, что на 6,9% больше, чем годом ранее (2,867 млн Гкал). Основной причиной увеличения показателя послужил рост потребления тепловой энергии от Киришской ГРЭС и Сургутской ГРЭС-1. Отпуск теплоэнергии во II квартале увеличился на 9% г/г, до 1,090 млн Гкал.

За I полугодие 2024 г. электростанции компании выработали 28 млрд кВт*ч, что на 16,2% выше аналогичного показателя прошлого года. Изменение объемов производства обусловлено увеличением востребованности генерирующего оборудования. Во II квартале выработка составила 11,2 млрд кВт*ч (+12% год к году (г/г)).

Отпуск тепловой энергии с коллекторов составил 3,065 млн Гкал, что на 6,9% больше, чем годом ранее (2,867 млн Гкал). Основной причиной увеличения показателя послужил рост потребления тепловой энергии от Киришской ГРЭС и Сургутской ГРЭС-1. Отпуск теплоэнергии во II квартале увеличился на 9% г/г, до 1,090 млн Гкал.

👍30👎4🔥3😁3🤔1

Forwarded from БКС Мир инвестиций

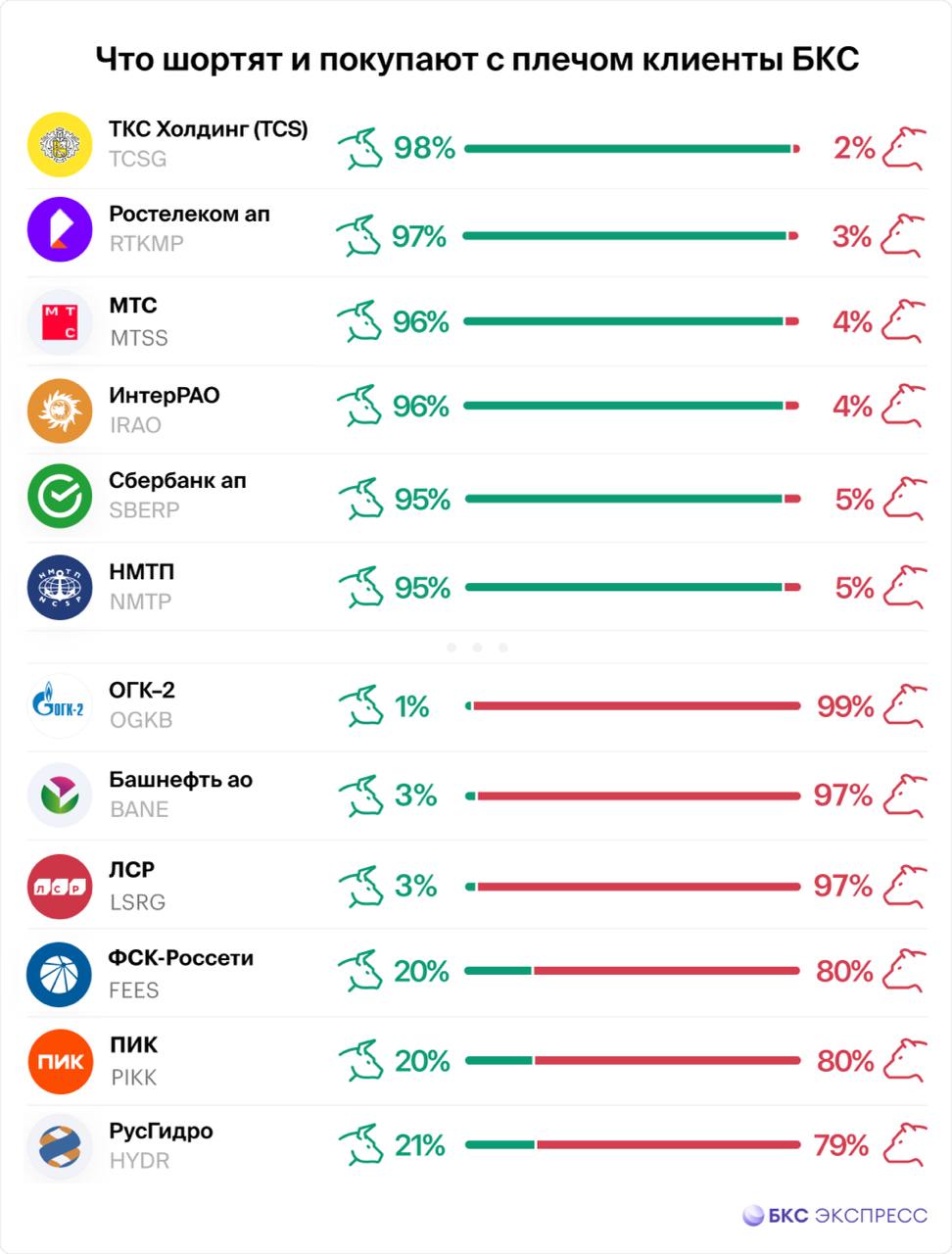

🔍 Что шортят и покупают с плечом клиенты БКС. Интер РАО и Магнит улучшают позиции

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в первой декаде июня. Разбираемся, что изменилось к концу месяца, в период когда российский рынок скорректировался к 3000 пунктов по индексу МосБиржи, откуда последовало восстановление.

Фавориты по большей части сохранили свои высокие места. Инвесторы по-прежнему позитивно смотрят на акции банков, телекомов.

Пожалуй наиболее серьезное изменение — это ухудшение позиций ВТБ, и улучшение — ИнтерРАО, которая заняла место банка в топ-6.

Наиболее негативный настрой по-прежнему в отношении ОГК-2, обыкновенных акций Башнефти и застройщика ЛСР.

Менее категоричное соотношение ставок на рост и падение в бумагах РусГидро, ФСК-Россети и ПИКа. Но оценка перспектив сектора электроэнергетики и девелопмента по большей части у трейдеров по данным показателям пессимистичная.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

👍 Бесплатный шорт на три месяца

Если вы совершите сделку шорт до 30 июня 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб. Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

Узнать подробности

*Не является индивидуальной инвестиционной рекомендацией

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в первой декаде июня. Разбираемся, что изменилось к концу месяца, в период когда российский рынок скорректировался к 3000 пунктов по индексу МосБиржи, откуда последовало восстановление.

Фавориты по большей части сохранили свои высокие места. Инвесторы по-прежнему позитивно смотрят на акции банков, телекомов.

Пожалуй наиболее серьезное изменение — это ухудшение позиций ВТБ, и улучшение — ИнтерРАО, которая заняла место банка в топ-6.

Наиболее негативный настрой по-прежнему в отношении ОГК-2, обыкновенных акций Башнефти и застройщика ЛСР.

Менее категоричное соотношение ставок на рост и падение в бумагах РусГидро, ФСК-Россети и ПИКа. Но оценка перспектив сектора электроэнергетики и девелопмента по большей части у трейдеров по данным показателям пессимистичная.

Соглашаться с такой позицией по данным бумагам или нет — решать только вам. Зато это хорошая пища для размышлений в дополнение к аналитике БКС. Кто вы — бык или медведь? Решайте и присоединяйтесь.

👍 Бесплатный шорт на три месяца

Если вы совершите сделку шорт до 30 июня 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб. Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

Узнать подробности

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍34👎10

💼 15% на 14 лет или больше 30% за год

Индекс гособлигаций растет после первых аукционов Минфина в III квартале 2024 г. Зафиксировать высокую доходность в длинных бумагах по-прежнему можно в расчете на переоценку на горизонте года. Ведомство не оказывает существенного давления на рынок последние недели.

Итоги аукционов

На этой неделе Минфин вновь предложил инвесторам облигации с плавающим купоном и длинные ОФЗ, продолжая третью неделю подряд наращивать заимствования именно во флоатерах.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу при спросе 192,2 млрд руб. по номиналу. Выручка от аукциона составила 53,3 млрд руб.

Ранее в июне Минфин размещал флоатеры на 44,5 млрд и 20,7 млрд руб.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать исторически высокую доходность на уровне 15,47%, но она соответствует рыночным реалиям, и длинные выпуски на вторичном рынке сегодня в небольшом плюсе.

План Минфина

План Минфина на III квартал ввиду скромных результатов II квартала составил 1,5 трлн руб., из которых 1,2 трлн предполагается занять на срок от 10 лет.

В то же время при той же ключевой ставке в 16% доходность длинных гособлигаций с начала года уже выросла на 300–350 б.п.

То есть рынок во многом уже заложил более высокие ставки, и сейчас важно получить подтверждение замедления инфляционных трендов.

Показательный июль

Июль в этом плане будет показательным. С одной стороны, сохраняется напряженность на рынке труда, проводится плановая индексация тарифов и есть вопросы к продовольственной инфляции из-за погодных условий. С другой — отменили льготную ипотеку, ужесточаются кредитные условия, рубль сильный, есть проблемы с импортом, а без того высокие ставки продолжают догонять экономику: эффект от довольно резкого повышения ставки во II полугодии 2023 г. проявляется с временным лагом.

Больше 15% на 10–14 лет

Сейчас ОФЗ 26243, ОФЗ 26244 торгуются с доходностью выше 15%. Это опять же соответствует текущей неопределенности в экономике.

• ОФЗ 26243

• ОФЗ 26244

Если посмотреть на историю, в том числе когда страна переживала непростые времена, подобные ставки существовали лишь в краткосрочном периоде. Получать такую доходность в суверенных облигациях, которые можно считать условно безрисковыми, поскольку они эмитированы в рублях, весьма заманчиво и более выгодно, чем получить чуть больше, но лишь на горизонте нескольких месяцев.

Стоит акцентировать, что рынок переоценит потенциальное замедление инфляции в случае его фактического подтверждения за несколько месяцев и можно будет получить на горизонте года свыше 30% годовых, если нет желания фокусироваться на длинных инвестициях.

*Не является индивидуальной инвестиционной рекомендацией

Индекс гособлигаций растет после первых аукционов Минфина в III квартале 2024 г. Зафиксировать высокую доходность в длинных бумагах по-прежнему можно в расчете на переоценку на горизонте года. Ведомство не оказывает существенного давления на рынок последние недели.

Итоги аукционов

На этой неделе Минфин вновь предложил инвесторам облигации с плавающим купоном и длинные ОФЗ, продолжая третью неделю подряд наращивать заимствования именно во флоатерах.

ОФЗ-ПК серии 29025 с погашением 12 августа 2037 г. разместили на общую сумму 54,2 млрд руб. по номиналу при спросе 192,2 млрд руб. по номиналу. Выручка от аукциона составила 53,3 млрд руб.

Ранее в июне Минфин размещал флоатеры на 44,5 млрд и 20,7 млрд руб.

ОФЗ-ПД серии 26248 с датой погашения 16 мая 2040 г. разместили на 14,8 млрд руб. Минфину пришлось дать исторически высокую доходность на уровне 15,47%, но она соответствует рыночным реалиям, и длинные выпуски на вторичном рынке сегодня в небольшом плюсе.

План Минфина

План Минфина на III квартал ввиду скромных результатов II квартала составил 1,5 трлн руб., из которых 1,2 трлн предполагается занять на срок от 10 лет.

В то же время при той же ключевой ставке в 16% доходность длинных гособлигаций с начала года уже выросла на 300–350 б.п.

То есть рынок во многом уже заложил более высокие ставки, и сейчас важно получить подтверждение замедления инфляционных трендов.

Показательный июль

Июль в этом плане будет показательным. С одной стороны, сохраняется напряженность на рынке труда, проводится плановая индексация тарифов и есть вопросы к продовольственной инфляции из-за погодных условий. С другой — отменили льготную ипотеку, ужесточаются кредитные условия, рубль сильный, есть проблемы с импортом, а без того высокие ставки продолжают догонять экономику: эффект от довольно резкого повышения ставки во II полугодии 2023 г. проявляется с временным лагом.

Больше 15% на 10–14 лет

Сейчас ОФЗ 26243, ОФЗ 26244 торгуются с доходностью выше 15%. Это опять же соответствует текущей неопределенности в экономике.

• ОФЗ 26243

• ОФЗ 26244

Если посмотреть на историю, в том числе когда страна переживала непростые времена, подобные ставки существовали лишь в краткосрочном периоде. Получать такую доходность в суверенных облигациях, которые можно считать условно безрисковыми, поскольку они эмитированы в рублях, весьма заманчиво и более выгодно, чем получить чуть больше, но лишь на горизонте нескольких месяцев.

Стоит акцентировать, что рынок переоценит потенциальное замедление инфляции в случае его фактического подтверждения за несколько месяцев и можно будет получить на горизонте года свыше 30% годовых, если нет желания фокусироваться на длинных инвестициях.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍40🤔13👎8😁5🔥2

Глава ЦБ РФ Эльвира Сахипзадовна Набиуллина сделала ряд заявлений в кулуарах Финансового конгресса Банка России.

• Банк России предметно не рассматривал выход Московской биржи из капитала казахстанской торговой площадки. Решение должен принять акционер.

• ЦБ оценивает влияние налоговых новаций на инфляцию РФ как нейтральное. Потому что нефтегазовые доходы уходят в расходы.

• Осенью ЦБ РФ пересмотрит список системно значимых банков.

• Дефолтов среди заемщиков не ожидается.

• Лимиты бесплатных переводов через СПБ повышаться не будут.

• Внебиржевых данных достаточно для формирования валютного курса.

• В июле Банк России рассмотрит повышение ключевой ставки.

• Ситуация с трансграничными платежами остается сложной.

• Рост экономики ограничен тремя факторами: рабочей силой, технологиями и инвестициями.

• Интерес розничных инвесторов к фондовому рынку недоиспользован.

• Потенциал рынка капитала не исчерпан.

• В будущем могут появиться новые глобальные расчетные платформы.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍45🔥15👎8🤔7🙏2

Официальный курс рубля снизился пятую сессию подряд

Банк России опубликовал ежедневные курсы валют к рублю на следующий день, 5 июля. Согласно данным регулятора, рубль подешевел к основным валютам на 0,2–0,8%.

Официальный курс на 5 июля:

• Доллар — 88,1205 руб., рост на 0,19% ко вчерашнему значению 87,9506 руб.

• Евро — 94,9836 руб. (+0,42% к 94,5829 руб.).

• Юань — 11,9896 руб. (+0,81% к 11,8936 руб.).

• Гонконгский доллар — 11,3047 руб. (+0,22% к 11,2801 руб.).

Банк России опубликовал ежедневные курсы валют к рублю на следующий день, 5 июля. Согласно данным регулятора, рубль подешевел к основным валютам на 0,2–0,8%.

Официальный курс на 5 июля:

• Доллар — 88,1205 руб., рост на 0,19% ко вчерашнему значению 87,9506 руб.

• Евро — 94,9836 руб. (+0,42% к 94,5829 руб.).

• Юань — 11,9896 руб. (+0,81% к 11,8936 руб.).

• Гонконгский доллар — 11,3047 руб. (+0,22% к 11,2801 руб.).

👍28🤔8👎7🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

Снижение ускоряется вопреки ключевым факторам

• Российский рынок поступательно снижался на протяжении большей части торгов и закрылся на новом недельном минимуме с серьезными потерями, несмотря на подорожание нефти и позитив от валютного фактора.

• Рубль поначалу активно дешевел и обновил недельный минимум к юаню, после чего консолидировался в ощутимом минусе.

• Котировки ОФЗ не сумели продолжить сдержанный рост: индекс гособлигаций RGBI завершил четверг с небольшими потерями.

• Лидеры: СОЛЛЕРС (+0,9%), ВТБ (+0,6%), Мосбиржа (+0,2%).

• Аутсайдеры: Россети Центр (-12,9%), Globaltrans (-5,2%), ЭсЭфАй (-4,62%), Мечел-ап (-3,9%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-snizhenie-uskoriaetsia-vopreki-kliuchevym-faktoram

• Российский рынок поступательно снижался на протяжении большей части торгов и закрылся на новом недельном минимуме с серьезными потерями, несмотря на подорожание нефти и позитив от валютного фактора.

• Рубль поначалу активно дешевел и обновил недельный минимум к юаню, после чего консолидировался в ощутимом минусе.

• Котировки ОФЗ не сумели продолжить сдержанный рост: индекс гособлигаций RGBI завершил четверг с небольшими потерями.

• Лидеры: СОЛЛЕРС (+0,9%), ВТБ (+0,6%), Мосбиржа (+0,2%).

• Аутсайдеры: Россети Центр (-12,9%), Globaltrans (-5,2%), ЭсЭфАй (-4,62%), Мечел-ап (-3,9%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-snizhenie-uskoriaetsia-vopreki-kliuchevym-faktoram

👍43👎7😁7🤔5😢4

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Пятничная проверка на прочность

• Индекс МосБиржи вновь сорвался вниз, недельный рост рынка акций сошел на нет. Предстоит борьба за важные поддержки — закрытие торговой недели станет показательным.

• Бумаги в фокусе: ВТБ и Мосбиржа значительно лучше рынка, а Globaltrans и Сегежа — намного хуже.

• Монотонное ослабление рубля привело инвалюты на верхнюю границу торгового диапазона — юань по 12. Теперь риски коррекции инвалют и вероятность восстановления рубля перевешивают. Глобальный доллар уже приуныл.

• На внешнем контуре рынок США на исторических максимумах, утренние пятничные фьючерсы в нуле, на азиатском направлении скачки в индексах по +/-1% — перед стартом европейской сессии акций сформирован нейтральный фон. А российскому рынку в очередной раз предстоит проверка на прочность.

• На сырьевом рынке нефть Brent закрывает неделю с приростом в 3%, уровень $87 остается позади, а впереди — по тренду вверх на $89. Золото на $2360, недельное достижение унции — переход в восходящую формацию. А вот газ NG остается под сильным давлением, фьючерс уже у $2,35, годовая поддержка трещит.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-piatnichnaia-proverka-na-prochnost

• Индекс МосБиржи вновь сорвался вниз, недельный рост рынка акций сошел на нет. Предстоит борьба за важные поддержки — закрытие торговой недели станет показательным.

• Бумаги в фокусе: ВТБ и Мосбиржа значительно лучше рынка, а Globaltrans и Сегежа — намного хуже.

• Монотонное ослабление рубля привело инвалюты на верхнюю границу торгового диапазона — юань по 12. Теперь риски коррекции инвалют и вероятность восстановления рубля перевешивают. Глобальный доллар уже приуныл.

• На внешнем контуре рынок США на исторических максимумах, утренние пятничные фьючерсы в нуле, на азиатском направлении скачки в индексах по +/-1% — перед стартом европейской сессии акций сформирован нейтральный фон. А российскому рынку в очередной раз предстоит проверка на прочность.

• На сырьевом рынке нефть Brent закрывает неделю с приростом в 3%, уровень $87 остается позади, а впереди — по тренду вверх на $89. Золото на $2360, недельное достижение унции — переход в восходящую формацию. А вот газ NG остается под сильным давлением, фьючерс уже у $2,35, годовая поддержка трещит.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-piatnichnaia-proverka-na-prochnost

👍31🤔4👎2🙏2

This media is not supported in your browser

VIEW IN TELEGRAM

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

И читайте текстовую версию в Дзене.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥12🤔10👍8👎1

БКС Мир инвестиций

🔍 Промомед. Обзор компании перед IPO ПАО «Промомед», крупный российский производитель собственных лекарственных средств от ожирения, диабета и онкологии, а также широкого спектра других рецептурных и безрецептурных препаратов. Компания планирует первичное…

🆕 Промомед объявил ценовой диапазон в рамках IPO

Фармкомпания Промомед установила ценовой диапазон в рамках первичного публичного размещения (IPO) на уровне 375–400 руб. на акцию.

Это соответствует капитализации компании от 75 млрд руб. до 80 млрд руб., без учета средств, привлеченных в рамках IPO.

Предварительные параметры предложения

• Размер предложения составит около 6 млрд руб. Таким образом, в рамках IPO инвесторам будет предложено примерно 7,5–8% от общего количества выпущенных акций, без учета акций, размещаемых в рамках IPO.

• В рамках предложения будет структурирован механизм стабилизации размером до 15% от базового размера IPO, который будет действовать в течение 30 дней после начала торгов акциями на Московской бирже.

• Базовый размер предложения включает в себя акции, выпущенные компанией в рамках дополнительной эмиссии (cash-in).

• Компания планирует направить привлеченные по итогам IPO средства на разработку, регистрацию и вывод на рынок новых инновационных препаратов, а также на снижение долговой нагрузки и оптимизацию структуры капитала.

• По результатам IPO крупнейший акционер компании сохранит за собой контролирующую долю в уставном капитале.

• Эмитент будет стремиться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами, при этом ограниченный объем предложения может быть аллоцирован ключевым топ-менеджерам, сотрудникам и партнерам компании.

• Окончательная цена предложения будет определена по завершении процесса формирования книги заявок, который начинается сегодня, 5 июля 2024 г., и завершится 11 июля 2024 г.

• Ожидается, что старт торгов акциями начнется 12 июля 2024 г. под тикером PRMD и ISIN RU000A108JF7 после объявления цены IPO.

• По итогам предложения с 12 июля 2024 г. акции компании будут находиться во втором котировальном списке ценных бумаг, допущенных к торгам на Московской бирже.

Фармкомпания Промомед установила ценовой диапазон в рамках первичного публичного размещения (IPO) на уровне 375–400 руб. на акцию.

Это соответствует капитализации компании от 75 млрд руб. до 80 млрд руб., без учета средств, привлеченных в рамках IPO.

Предварительные параметры предложения

• Размер предложения составит около 6 млрд руб. Таким образом, в рамках IPO инвесторам будет предложено примерно 7,5–8% от общего количества выпущенных акций, без учета акций, размещаемых в рамках IPO.

• В рамках предложения будет структурирован механизм стабилизации размером до 15% от базового размера IPO, который будет действовать в течение 30 дней после начала торгов акциями на Московской бирже.

• Базовый размер предложения включает в себя акции, выпущенные компанией в рамках дополнительной эмиссии (cash-in).

• Компания планирует направить привлеченные по итогам IPO средства на разработку, регистрацию и вывод на рынок новых инновационных препаратов, а также на снижение долговой нагрузки и оптимизацию структуры капитала.

• По результатам IPO крупнейший акционер компании сохранит за собой контролирующую долю в уставном капитале.

• Эмитент будет стремиться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами, при этом ограниченный объем предложения может быть аллоцирован ключевым топ-менеджерам, сотрудникам и партнерам компании.

• Окончательная цена предложения будет определена по завершении процесса формирования книги заявок, который начинается сегодня, 5 июля 2024 г., и завершится 11 июля 2024 г.

• Ожидается, что старт торгов акциями начнется 12 июля 2024 г. под тикером PRMD и ISIN RU000A108JF7 после объявления цены IPO.

• По итогам предложения с 12 июля 2024 г. акции компании будут находиться во втором котировальном списке ценных бумаг, допущенных к торгам на Московской бирже.

👍31🤔19👎2😁2

Акционеры Novabev одобрили увеличение уставного капитала

Акционеры на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

Таким образом, число выпущенных акций Novabev увеличится в 8 раз —с текущих 15,8 млн до 126,4 млн. Сроки реализации этого решения не указаны.

В мае компания объявила, что акционеры рассмотрят эту схему увеличения капитала.

💎 Мнение аналитиков БКС Мир инвестиций

Напомним, схема, по сути, напоминает дробление акций (через допвыпуск) или дивиденды в форме акций. Для оценки всего бизнеса нейтрально, технически снизит оценку на акцию в 8 раз. В перспективе может повысить ликвидность акций.

Сохраняем «Нейтральный» взгляд на акции Novabev, которые торгуются на уровне 4,7х EV/EBITDA на 2024 г.

Акционеры на внеочередном собрании одобрили план увеличить уставной капитал компании в 8 раз, бесплатно начислив 7 акций на 1 акцию всем акционерам.

Таким образом, число выпущенных акций Novabev увеличится в 8 раз —с текущих 15,8 млн до 126,4 млн. Сроки реализации этого решения не указаны.

В мае компания объявила, что акционеры рассмотрят эту схему увеличения капитала.

Напомним, схема, по сути, напоминает дробление акций (через допвыпуск) или дивиденды в форме акций. Для оценки всего бизнеса нейтрально, технически снизит оценку на акцию в 8 раз. В перспективе может повысить ликвидность акций.

Сохраняем «Нейтральный» взгляд на акции Novabev, которые торгуются на уровне 4,7х EV/EBITDA на 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍44🤔23🔥4👎2

БКС Мир инвестиций

🔍 ВсеИнструменты.ру: обзор компании перед IPO ВсеИнструменты.ру — крупнейший интернет-магазин в сегменте DIY (do-it-yourself, сделай сам) в России, показывающий высокий рост выручки и положительную рентабельность. Аналитики БКС ожидают, что в лидерство…

🆕 ВИ.ру проведет IPO по нижней границе диапазона. Торги начнутся сегодня

Компания ВИ.ру (бренд ВсеИнструменты.ру определила цену размещения в рамках IPO в 200 руб. на бумагу.

Это нижняя граница ранее установленного ценового коридора (200–210 руб. за акцию).

ВсеИнструменты.ру, крупнейшая онлайн-платформа на рынке DIY, стала первой публичной компанией DIY-рынка в России.

Рыночная капитализация компании составит 100 млрд руб. Доля акций в свободном обращении (free-float) по итогам предложения составит порядка 12% от акционерного капитала компании

Инвесторы, подавшие заявки до 5 акций включительно, получили полную аллокацию. Инвесторы, подавшие заявки на более чем 5 акций, получили долю, пропорциональную их размеру заявки в общем объеме спроса.

Акции компании включены в первый уровень листинга Московской биржи c тикером VSEH и ISIN RU000A108K09. Торги акциями начнутся сегодня, 05 июля 2024 г., около 16:00 МСК.

Компания ВИ.ру (бренд ВсеИнструменты.ру определила цену размещения в рамках IPO в 200 руб. на бумагу.

Это нижняя граница ранее установленного ценового коридора (200–210 руб. за акцию).

ВсеИнструменты.ру, крупнейшая онлайн-платформа на рынке DIY, стала первой публичной компанией DIY-рынка в России.

Рыночная капитализация компании составит 100 млрд руб. Доля акций в свободном обращении (free-float) по итогам предложения составит порядка 12% от акционерного капитала компании

«Компания обеспечила сбалансированную аллокацию между розничными и институциональными инвесторами, — отмечается в пресс-релизе ВИ.ру. — Аллокация на институциональных инвесторов составила около 79% от объема рредложения, на розничных инвесторов — порядка 15%, аллокация сотрудникам и партнерам компании, закрытый список которых был определен крупнейшим акционером, составила примерно 6% от размера предложения».

Инвесторы, подавшие заявки до 5 акций включительно, получили полную аллокацию. Инвесторы, подавшие заявки на более чем 5 акций, получили долю, пропорциональную их размеру заявки в общем объеме спроса.

Акции компании включены в первый уровень листинга Московской биржи c тикером VSEH и ISIN RU000A108K09. Торги акциями начнутся сегодня, 05 июля 2024 г., около 16:00 МСК.

👍27🤔12😁11👎1

🤔 Время покупать акции Южуралзолота?

Эксперт БКС Экспресс Оксана Холоденко оценила одну из крупнейших золотодобывающих компаний в России — Южуралзолото (ЮГК). С начала года ее акции выросли на 34%. За месяц бумаги заметно откатились и потеряли более 7%.

Возможно, акции пора подбирать с расчетом на рост, но не факт. Компания находится под санкциями. Есть факторы за и против покупок.

Подробный разбор:

https://bcs-express.ru/novosti-i-analitika/vremia-pokupat-aktsii-iuzhuralzolota-vpolne-vozmozhno

Эксперт БКС Экспресс Оксана Холоденко оценила одну из крупнейших золотодобывающих компаний в России — Южуралзолото (ЮГК). С начала года ее акции выросли на 34%. За месяц бумаги заметно откатились и потеряли более 7%.

Возможно, акции пора подбирать с расчетом на рост, но не факт. Компания находится под санкциями. Есть факторы за и против покупок.

Подробный разбор:

https://bcs-express.ru/novosti-i-analitika/vremia-pokupat-aktsii-iuzhuralzolota-vpolne-vozmozhno

👍39👎11🤔9😁6

➡️ Сбор заявок нерезидентов на выкуп замороженных активов продлен

ООО «Инвестиционная палата» — организатор обмена заблокированными активами — продлило срок приема заявок от иностранных инвесторов, сообщается на официальном сайте брокера.

Дедлайн перенесен с 5 июля на 2 августа (23:59 МСК). Расчеты по сделкам запланированы на 12 августа.

8 мая Инвестпалата завершила прием заявок на обмен заблокированных активов от российских инвесторов. Они подали более 1 млн заявок на 35,31 млрд руб. Из предложенных к обмену активов организатор торгов сформировал 100 лотов, максимально идентичных по составу бумаг. Единая стартовая ставка каждого — 353,1 млн руб. Покупатели-нерезиденты могут подать заявку на покупку этих лотов по цене не ниже стартовой. В Минфине, как пишет РБК, отмечали, что спрос на них сопоставим с предложением.

В перечне ценных бумаг, доступных для обмена, 3834 позиции. Это зарубежные акции крупных компаний и депозитарные расписки иностранных эмитентов, а также паи инвестиционных фондов. Обмен не будет затрагивать акции и расписки квазироссийских компаний за исключением QIWI, еврооблигации, структурные ноты, а также неквалифицированные иностранные финансовые инструменты.

Речь идет только об активах, которые учитывались через Национальный расчетный депозитарий (НРД). Однако СПБ Банк, по сообщению РБК, также «обсуждает с уполномоченными госорганами включение в подобную процедуру обмена и иностранных ценных бумаг, заблокированных после введения санкций в отношении СПБ Биржи».

ООО «Инвестиционная палата» — организатор обмена заблокированными активами — продлило срок приема заявок от иностранных инвесторов, сообщается на официальном сайте брокера.

Дедлайн перенесен с 5 июля на 2 августа (23:59 МСК). Расчеты по сделкам запланированы на 12 августа.

8 мая Инвестпалата завершила прием заявок на обмен заблокированных активов от российских инвесторов. Они подали более 1 млн заявок на 35,31 млрд руб. Из предложенных к обмену активов организатор торгов сформировал 100 лотов, максимально идентичных по составу бумаг. Единая стартовая ставка каждого — 353,1 млн руб. Покупатели-нерезиденты могут подать заявку на покупку этих лотов по цене не ниже стартовой. В Минфине, как пишет РБК, отмечали, что спрос на них сопоставим с предложением.

В перечне ценных бумаг, доступных для обмена, 3834 позиции. Это зарубежные акции крупных компаний и депозитарные расписки иностранных эмитентов, а также паи инвестиционных фондов. Обмен не будет затрагивать акции и расписки квазироссийских компаний за исключением QIWI, еврооблигации, структурные ноты, а также неквалифицированные иностранные финансовые инструменты.

Речь идет только об активах, которые учитывались через Национальный расчетный депозитарий (НРД). Однако СПБ Банк, по сообщению РБК, также «обсуждает с уполномоченными госорганами включение в подобную процедуру обмена и иностранных ценных бумаг, заблокированных после введения санкций в отношении СПБ Биржи».

👍39😁8🤔8🔥4

🤔 По инерции — смогут ли топ-5 лидеров недели продолжить движение

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на пятерку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Резкая смена настроений

Относительно прошлой пятницы Индекс МосБиржи в нуле: был активный рост рынка до 3225 п., потом резкое падение к 3100 п. и выкуп просадки. Причина повышенной волатильности и резкой смены сентимента — опасения ухода с публичных торгов бумаг крупных компаний и недвусмысленные сигналы о грядущем росте ставки ЦБ. Правда, многое на эмоциях и уже в цене.

На будущей неделе стартует череда дивотсечек тяжеловесов. Технически они отнимут у индекса более процента, а в рамках всего июля — около 80 пунктов, или 2,5%. Для возобновления подъема индекса, видимо, придется ждать конца месяца, когда выплаченные дивиденды вернутся на рынок и будут реинвестированы.

Лучше рынка

На этой неделе в лидерах прироста имеем бумаги:

• Газпром (+7,5%)

• Московская биржа (+2,5%)

• Полюс (+2%)

• Магнит (+1,5%)

• ФосАгро (+1,5%)

Обычно сильные тренды в акциях продолжаются. Особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Существуют риски войти в бумаги на излете волны — и здесь контролировать риски активным трейдерам помогают защитные стоп-заявки. Посмотрим на пятерку лидеров недельной доходности и оценим каждую бумагу с точки зрения краткосрочной динамики.

• Газпром. Лидер недели. Акции оттолкнулись от многолетнего минимума и на больших объемах пытаются восстановиться со дна. Технически было очень перепродано. Драйвером для отскока стала информация о поставках газа в Китай по дальневосточному маршруту с 2027 г. и возможной пролонгации европейского договора после 2024 г. На днях даже было выше 129 руб. О силе акции будет говорить недельное закрытие над 124 руб., тогда курс вновь пойдет на локальные максимумы 129 руб., а далее уже сопротивление 134 руб. Фундаментальный кейс, техническая картина и статистические пределы роста на июль — в специальном материале.

• Московская биржа. После июньского обвала на фоне санкций США акции вернулись под 240 руб. Здесь ощущается явная поддержка от фактора ДКП ЦБ — чем выше ключевая ставка, тем больше корпорация зарабатывает на комиссиях и процентах. Сформирован локальный боковик 230–240 руб. Пока больше вероятность выхода вверх и возврата в среднесрочный торговый канал, тогда загорится ориентир на 250 руб.

• Полюс. Акции очень чувствительны к динамике базового металла. Золото на днях прорвало сопротивление и на будущей неделе может двинуть к $2400. Так и в бумагах золотодобытчика можно ждать продолжения позитивной реакции. Ориентир вплоть до 13 000 руб.

• Магнит. Отскок после обновления полугодовых минимумов на фоне рисков исключения из Индекса МосБиржи и более низких, чем ожидалось рынком, дивидендов. Закрепление выше 6400 руб. будет позитивным сигналом к развитию вверх до 6800 руб.

• ФосАгро. Акции курсируют вокруг 6000 руб. в ожидании закрытия реестра акционеров. В следующий четверг там будет гэп вниз на 309 руб. на фоне дивотсечки. На закрытие технического разрыва может потребоваться порядка месяца.

*Не является индивидуальной инвестиционной рекомендацией

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на пятерку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Резкая смена настроений

Относительно прошлой пятницы Индекс МосБиржи в нуле: был активный рост рынка до 3225 п., потом резкое падение к 3100 п. и выкуп просадки. Причина повышенной волатильности и резкой смены сентимента — опасения ухода с публичных торгов бумаг крупных компаний и недвусмысленные сигналы о грядущем росте ставки ЦБ. Правда, многое на эмоциях и уже в цене.

На будущей неделе стартует череда дивотсечек тяжеловесов. Технически они отнимут у индекса более процента, а в рамках всего июля — около 80 пунктов, или 2,5%. Для возобновления подъема индекса, видимо, придется ждать конца месяца, когда выплаченные дивиденды вернутся на рынок и будут реинвестированы.

Лучше рынка

На этой неделе в лидерах прироста имеем бумаги:

• Газпром (+7,5%)

• Московская биржа (+2,5%)

• Полюс (+2%)

• Магнит (+1,5%)

• ФосАгро (+1,5%)

Обычно сильные тренды в акциях продолжаются. Особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Существуют риски войти в бумаги на излете волны — и здесь контролировать риски активным трейдерам помогают защитные стоп-заявки. Посмотрим на пятерку лидеров недельной доходности и оценим каждую бумагу с точки зрения краткосрочной динамики.

• Газпром. Лидер недели. Акции оттолкнулись от многолетнего минимума и на больших объемах пытаются восстановиться со дна. Технически было очень перепродано. Драйвером для отскока стала информация о поставках газа в Китай по дальневосточному маршруту с 2027 г. и возможной пролонгации европейского договора после 2024 г. На днях даже было выше 129 руб. О силе акции будет говорить недельное закрытие над 124 руб., тогда курс вновь пойдет на локальные максимумы 129 руб., а далее уже сопротивление 134 руб. Фундаментальный кейс, техническая картина и статистические пределы роста на июль — в специальном материале.

• Московская биржа. После июньского обвала на фоне санкций США акции вернулись под 240 руб. Здесь ощущается явная поддержка от фактора ДКП ЦБ — чем выше ключевая ставка, тем больше корпорация зарабатывает на комиссиях и процентах. Сформирован локальный боковик 230–240 руб. Пока больше вероятность выхода вверх и возврата в среднесрочный торговый канал, тогда загорится ориентир на 250 руб.

• Полюс. Акции очень чувствительны к динамике базового металла. Золото на днях прорвало сопротивление и на будущей неделе может двинуть к $2400. Так и в бумагах золотодобытчика можно ждать продолжения позитивной реакции. Ориентир вплоть до 13 000 руб.

• Магнит. Отскок после обновления полугодовых минимумов на фоне рисков исключения из Индекса МосБиржи и более низких, чем ожидалось рынком, дивидендов. Закрепление выше 6400 руб. будет позитивным сигналом к развитию вверх до 6800 руб.

• ФосАгро. Акции курсируют вокруг 6000 руб. в ожидании закрытия реестра акционеров. В следующий четверг там будет гэп вниз на 309 руб. на фоне дивотсечки. На закрытие технического разрыва может потребоваться порядка месяца.

*Не является индивидуальной инвестиционной рекомендацией

👍40🤔8🔥3

🖋 Записки инвестора. Ключевые тренды и события на рынке

Еженедельная рубрика для быстрого погружения в рынок. Мы выделяем самые важные события, за которыми стоит следить — и вы можете пробежаться по ним буквально за пару минут.

https://bcs-express.ru/novosti-i-analitika/1720171008-zapiski-investora-kliuchevye-trendy-i-sobytiia-na-rynke

Еженедельная рубрика для быстрого погружения в рынок. Мы выделяем самые важные события, за которыми стоит следить — и вы можете пробежаться по ним буквально за пару минут.

https://bcs-express.ru/novosti-i-analitika/1720171008-zapiski-investora-kliuchevye-trendy-i-sobytiia-na-rynke

👍30😁2👎1

БКС Экспресс

🆕 ВИ.ру проведет IPO по нижней границе диапазона. Торги начнутся сегодня Компания ВИ.ру (бренд ВсеИнструменты.ру определила цену размещения в рамках IPO в 200 руб. на бумагу. Это нижняя граница ранее установленного ценового коридора (200–210 руб. за акцию).…

🆕 Начались торги акциями ВИ.ру на Мосбирже

Акции ВИ.ру в первый день торгов после IPO курсируют вблизи цены размещения. Бумага торгуется под тикером VSEH.

Котировки в первые минуты снижались к 195 руб., что на 2,5% меньше цены размещения, после чего прошел отскок к 200. Сейчас котировки находятся на уровне 194,5 руб.

Цена размещения в рамках IPO компании составила 200 руб. за акцию. Это соответствует нижней границе диапазона.

Рыночная капитализация компании составила 100 млрд руб. Доля акций в свободном обращении (free-float) по итогам предложения — около 12% от акционерного капитала компании.

Акции были включены в первый уровень листинга Московской биржи.

Акции ВИ.ру в первый день торгов после IPO курсируют вблизи цены размещения. Бумага торгуется под тикером VSEH.

Котировки в первые минуты снижались к 195 руб., что на 2,5% меньше цены размещения, после чего прошел отскок к 200. Сейчас котировки находятся на уровне 194,5 руб.

Цена размещения в рамках IPO компании составила 200 руб. за акцию. Это соответствует нижней границе диапазона.

Рыночная капитализация компании составила 100 млрд руб. Доля акций в свободном обращении (free-float) по итогам предложения — около 12% от акционерного капитала компании.

Акции были включены в первый уровень листинга Московской биржи.

«Компания обеспечила сбалансированную аллокацию между розничными и институциональными инвесторами, — отмечается в пресс-релизе ВИ.ру. — Аллокация на институциональных инвесторов составила около 79% от объема рредложения, на розничных инвесторов — порядка 15%, аллокация сотрудникам и партнерам компании, закрытый список которых был определен крупнейшим акционером, составила примерно 6% от размера предложения».

👍31😁12🤔12👎3🔥1