📂 Русагро отчиталась за I квартал. Акции снижаются

Группа Русагро опубликовала финансовые результаты по МСФО за I квартал 2024 г.

- Выручка: 68,3 млрд руб. (+44% год к году (г/г))

- Скорректированная EBITDA: 7,3 млрд руб. (+2% г/г). Рентабельность: 11% (15% годом ранее)

- Чистая прибыль: 1,7 млрд руб. (-68% г/г)

- Отношение чистый долг/EBITDA: 1,1x

Тимур Липатов, генеральный директор ООО «Группа Компаний «Русагро», отметил:

- В I квартале 2024 г. выручка Русагро выросла в основном вслед за ростом объемов производства масла наливом и шрота в Масложировом бизнесе, а также по причине консолидации результатов группы «НМЖК», начиная со второй половины 2023 г. Также положительно на выручку повлияли динамика цен на рынке свинины и увеличение объемов реализации сахара из-за роста объема переработки сахарной свеклы. Снижение выручки Сельскохозяйственного сегмента обусловлено разницей в переходящих остатках продукции по причине затяжной уборки в 2022 г. на фоне неблагоприятных погодных условий.

- Скорректированный показатель EBITDA продемонстрировал рост на 2%. Рост показателя в Мясном бизнесе на фоне положительной конъюнктуры рынка и консолидация «НМЖК» полностью компенсировали снижение показателя в остальных сегментах под давлением возросших затрат.

- Уменьшение чистой прибыли в основном связано с динамикой курсовых разниц.

Подробнее

Выручка составила 68,3 млрд руб. увеличившись на 44% по сравнению с I кварталом 2023 г.

Скорректированный показатель EBITDA составил 7,3 млрд руб. (+2% г/г). Рентабельность по скорректированному показателю EBITDA снизилась до 11% в I квартале 2024 г. по сравнению с 15% в I квартале 2023 г.

Чистая прибыль за период составила 1 740 млн руб. (-68% г/г). Причинами падения прибыли стали отсутствие крупных позитивных курсовых разниц (+3 млрд руб. в I квартале 2023 г.), а также рост более чем в 2 раза коммерческих расходов (-7,4 млрд руб.).

Чистый долг на 31 марта 2024 г. составил 62,8 млрд руб. (-24,9% г/г). Отношение чистый долг/ EBITDA опустилось до 1,11x против 2,35х годом ранее.

Группа Русагро опубликовала финансовые результаты по МСФО за I квартал 2024 г.

- Выручка: 68,3 млрд руб. (+44% год к году (г/г))

- Скорректированная EBITDA: 7,3 млрд руб. (+2% г/г). Рентабельность: 11% (15% годом ранее)

- Чистая прибыль: 1,7 млрд руб. (-68% г/г)

- Отношение чистый долг/EBITDA: 1,1x

Тимур Липатов, генеральный директор ООО «Группа Компаний «Русагро», отметил:

- В I квартале 2024 г. выручка Русагро выросла в основном вслед за ростом объемов производства масла наливом и шрота в Масложировом бизнесе, а также по причине консолидации результатов группы «НМЖК», начиная со второй половины 2023 г. Также положительно на выручку повлияли динамика цен на рынке свинины и увеличение объемов реализации сахара из-за роста объема переработки сахарной свеклы. Снижение выручки Сельскохозяйственного сегмента обусловлено разницей в переходящих остатках продукции по причине затяжной уборки в 2022 г. на фоне неблагоприятных погодных условий.

- Скорректированный показатель EBITDA продемонстрировал рост на 2%. Рост показателя в Мясном бизнесе на фоне положительной конъюнктуры рынка и консолидация «НМЖК» полностью компенсировали снижение показателя в остальных сегментах под давлением возросших затрат.

- Уменьшение чистой прибыли в основном связано с динамикой курсовых разниц.

Подробнее

Выручка составила 68,3 млрд руб. увеличившись на 44% по сравнению с I кварталом 2023 г.

Скорректированный показатель EBITDA составил 7,3 млрд руб. (+2% г/г). Рентабельность по скорректированному показателю EBITDA снизилась до 11% в I квартале 2024 г. по сравнению с 15% в I квартале 2023 г.

Чистая прибыль за период составила 1 740 млн руб. (-68% г/г). Причинами падения прибыли стали отсутствие крупных позитивных курсовых разниц (+3 млрд руб. в I квартале 2023 г.), а также рост более чем в 2 раза коммерческих расходов (-7,4 млрд руб.).

Чистый долг на 31 марта 2024 г. составил 62,8 млрд руб. (-24,9% г/г). Отношение чистый долг/ EBITDA опустилось до 1,11x против 2,35х годом ранее.

👍52🤔14👎1

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели

Начало торгов МКПАО Яндекс, ВВП РФ и инфляция США

https://bcs-express.ru/novosti-i-analitika/1715592427-kliuchevye-sobytiia-nedeli

Начало торгов МКПАО Яндекс, ВВП РФ и инфляция США

https://bcs-express.ru/novosti-i-analitika/1715592427-kliuchevye-sobytiia-nedeli

👍22🤔7

🔄 ЗПИФ предлагает обменять акции Яндекса на бумаги МКПАО в соотношении 1:1

ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс, объявил оферту по обмену и выкупу акций Yandex N.V.

Согласно пресс-релизу консорциума, ЗПИФ предлагает обменять акции YNV на акции МКПАО в соотношении 1:1.

Также консорциум предлагает выкупить акции YNV за 1251,8 руб. за бумагу. Лимит предложения по выкупу составляет 50,4 млн акций. Опцией выкупа могут воспользоваться инвесторы, которые до 30 ноября 2023 года перевели бумаги в российский депозитарий.

Всего ЗПИФ планирует выкупить и обменять не более 107 729 866, или 29,8%, акций YNV для последующего закрытия сделки по приобретению российского бизнеса Яндекса.

Акции Яндекса отреагировали ростом. К 14:10 МСК бумаги прибавляют более 4%.

Взгляд БКС. Для акционеров на Мосбирже хороший сценарий (обмен 1:1), для зарубежного контура — зависит от срока покупки. Если просто математически применить нашу целевую цену по Yandex N.V. (4700 руб.) к коэффициенту обмена получаем 4700 руб. за акцию МКПАО — на 4% выше текущей цены на МосБирже. Напомним, что если не воспользоваться этими опциями, то акционеры останутся акционерами Yandex N.V., у которого будет только зарубежный листинг и бизнес. Yandex N.V. ранее говорил, что вероятно, потратит часть средств от продажи МКПАО на выкуп акций.

ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс, объявил оферту по обмену и выкупу акций Yandex N.V.

Согласно пресс-релизу консорциума, ЗПИФ предлагает обменять акции YNV на акции МКПАО в соотношении 1:1.

Также консорциум предлагает выкупить акции YNV за 1251,8 руб. за бумагу. Лимит предложения по выкупу составляет 50,4 млн акций. Опцией выкупа могут воспользоваться инвесторы, которые до 30 ноября 2023 года перевели бумаги в российский депозитарий.

Всего ЗПИФ планирует выкупить и обменять не более 107 729 866, или 29,8%, акций YNV для последующего закрытия сделки по приобретению российского бизнеса Яндекса.

Акции Яндекса отреагировали ростом. К 14:10 МСК бумаги прибавляют более 4%.

Взгляд БКС. Для акционеров на Мосбирже хороший сценарий (обмен 1:1), для зарубежного контура — зависит от срока покупки. Если просто математически применить нашу целевую цену по Yandex N.V. (4700 руб.) к коэффициенту обмена получаем 4700 руб. за акцию МКПАО — на 4% выше текущей цены на МосБирже. Напомним, что если не воспользоваться этими опциями, то акционеры останутся акционерами Yandex N.V., у которого будет только зарубежный листинг и бизнес. Yandex N.V. ранее говорил, что вероятно, потратит часть средств от продажи МКПАО на выкуп акций.

🤔42👍21🔥8😁3👎2🤯1

This media is not supported in your browser

VIEW IN TELEGRAM

5 идей в российских акциях. Ставка на нефть

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/5-idei-v-rossiiskikh-aktsiiakh-stavka-na-neft

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/5-idei-v-rossiiskikh-aktsiiakh-stavka-na-neft

👍34🤔11👎3😢1

БКС Экспресс

🔄 ЗПИФ предлагает обменять акции Яндекса на бумаги МКПАО в соотношении 1:1 ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс, объявил оферту по обмену и выкупу акций Yandex N.V. Согласно пресс-релизу консорциума, ЗПИФ предлагает обменять акции YNV…

🏛 Yandex N.V. подала заявку на делистинг акций с Московской биржи

Нидерландская Yandex N.V., нынешняя холдинговая компания Яндекса, подала заявление на делистинг своих акций с Мосбиржи, говорится в сообщении компании.

Дата делистинга будет объявлена площадкой позднее.

Делистинг YNV с Мосбиржи — один из шагов в рамках сделки по продаже российского бизнеса Яндекса консорциуму инвесторов.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г.. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

С 15 мая будут допущены к торгам на Мосбирже и СПБ Бирже, сообщалось ранее. Дата начала торгов в настоящий момент не определена и будет объявлена дополнительно.

Нидерландская Yandex N.V., нынешняя холдинговая компания Яндекса, подала заявление на делистинг своих акций с Мосбиржи, говорится в сообщении компании.

Дата делистинга будет объявлена площадкой позднее.

«Пока торги акциями Yandex N.V. продолжаются в обычном режиме», — отмечается в сообщении.

Делистинг YNV с Мосбиржи — один из шагов в рамках сделки по продаже российского бизнеса Яндекса консорциуму инвесторов.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г.. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

С 15 мая будут допущены к торгам на Мосбирже и СПБ Бирже, сообщалось ранее. Дата начала торгов в настоящий момент не определена и будет объявлена дополнительно.

👍42🤔10😁5👎3🔥1🙏1

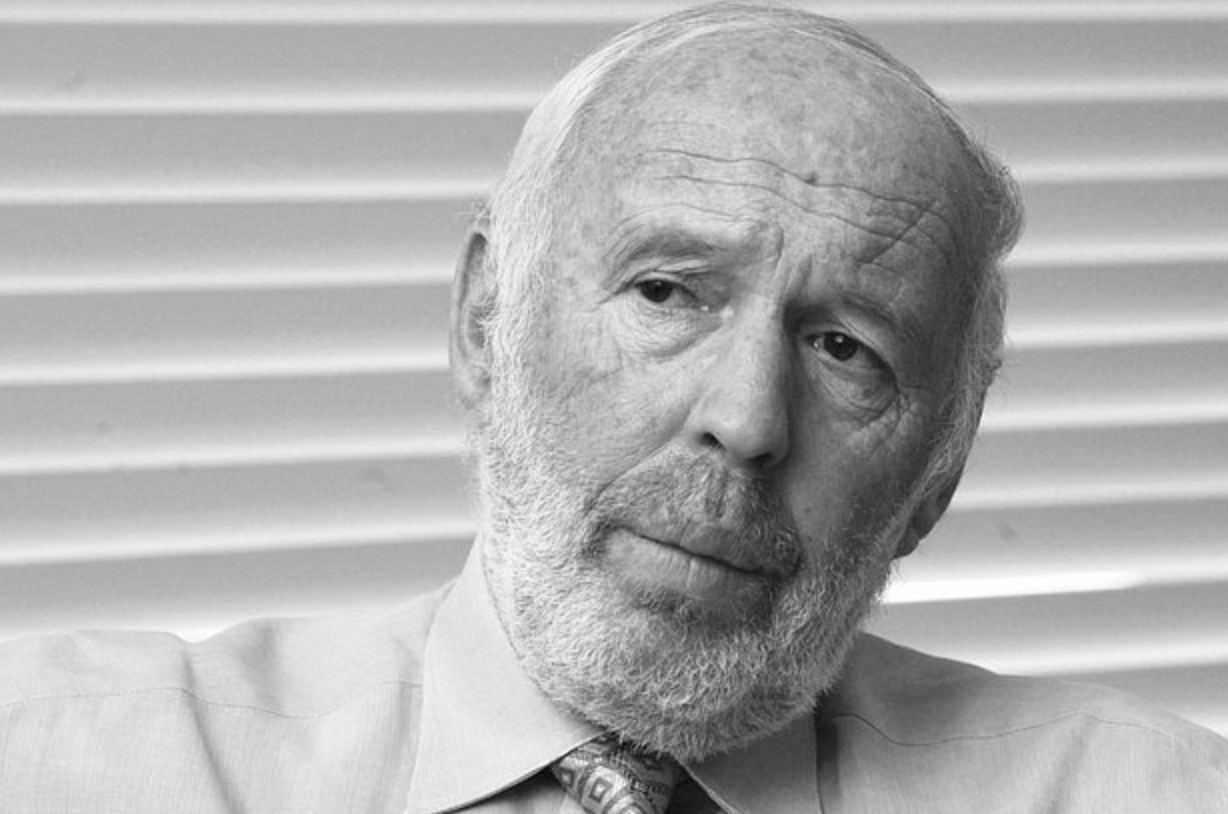

🕯Прощай, легенда! Памяти Джеймса Саймонса

10 мая мы потеряли одного из величайших людей, Джеймса Саймонса. Несомненно, будущие инвесторы, трейдеры и аналитики будут относиться к нему с таким же трепетом, с каким мы относимся к легендарным личностям, таким как Джесси Ливермор.

Джим Саймонс, математический вундеркинд, который с помощью цифр создал один из самых успешных в мире хедж-фондов Renaissance Technologies, скончался в возрасте 86 лет в своем доме на Манхэттене.

Это событие знаменует собой окончание замечательной главы в летописи как финансов, так и науки. Саймонс, уроженец Бруклина, штат Массачусетс, сколотил состояние, превышающее $30 млрд, благодаря своим новаторским стратегиям количественного инвестирования, радикально изменившим ландшафт финансовой торговли.

Прежде чем попасть на Уолл-стрит, Саймонс сделал блестящую карьеру в научных кругах. В возрасте 23 лет он защитил докторскую диссертацию по математике в Калифорнийском университете в Беркли и продолжил преподавать в Массачусетском технологическом институте и Гарварде. В начале своей профессиональной карьеры он также занимался взломом кодов для Агентства национальной безопасности, откуда был уволен из-за своей ярой оппозиции войне во Вьетнаме.

Новая глава в финансах

Переход Саймонса из академической сферы в финансовую был обусловлен не случайностью, а провидческой верой в предсказуемость финансовых рынков с помощью математических моделей. В конце 70-х годов он основал компанию Monemetrics, предшественницу Renaissance Technologies, в одном из офисов торгового центра на Лонг-Айленде.

Его подход был нетрадиционным: в то время как другие полагались на инстинкты и связи, Саймонс собрал команду математиков и ученых, чтобы расшифровать рыночные модели. Флагман его компании, фонд Medallion, знаменит тем, что с 1988 по 2018 гг. его среднегодовая доходность составила 66%, значительно превзойдя доходность гигантов индустрии.

Наследие филантропии

Саймонс был страстным филантропом, особенно в области науки и математики. Его фонд (Simons Foundation) сыграл важную роль в развитии научных исследований и образования, в частности, пожертвовав рекордные $500 млн в фонд Университета в Стоуни-Брук. В последние годы жизни Саймонс также стал важным политическим донором.

Его путь был связан не только с накоплением богатства, он был глубоко переплетен с его любовью к математике и приверженностью научным исследованиям. Он часто говорил, что смысл его жизни в том, чтобы заниматься математикой, зарабатывать деньги и отдавать их на благо науке, на благо математики. Так кратко можно охарактеризовать жизнь, прожитую на пересечении гениальности и благожелательности.

Однако помимо финансовой и филантропической деятельности, Саймонс был человеком-загадкой с эклектичными интересами, включая страсть к затонувшим сокровищам и научным загадкам Вселенной.

Финансовый мир и научное сообщество скорбят о его утрате, но наследие Джеймса Саймонса, характеризующееся его глубоким влиянием на количественную торговлю и щедрой филантропической деятельностью, будет жить вечно.

10 мая мы потеряли одного из величайших людей, Джеймса Саймонса. Несомненно, будущие инвесторы, трейдеры и аналитики будут относиться к нему с таким же трепетом, с каким мы относимся к легендарным личностям, таким как Джесси Ливермор.

Джим Саймонс, математический вундеркинд, который с помощью цифр создал один из самых успешных в мире хедж-фондов Renaissance Technologies, скончался в возрасте 86 лет в своем доме на Манхэттене.

Это событие знаменует собой окончание замечательной главы в летописи как финансов, так и науки. Саймонс, уроженец Бруклина, штат Массачусетс, сколотил состояние, превышающее $30 млрд, благодаря своим новаторским стратегиям количественного инвестирования, радикально изменившим ландшафт финансовой торговли.

Прежде чем попасть на Уолл-стрит, Саймонс сделал блестящую карьеру в научных кругах. В возрасте 23 лет он защитил докторскую диссертацию по математике в Калифорнийском университете в Беркли и продолжил преподавать в Массачусетском технологическом институте и Гарварде. В начале своей профессиональной карьеры он также занимался взломом кодов для Агентства национальной безопасности, откуда был уволен из-за своей ярой оппозиции войне во Вьетнаме.

Новая глава в финансах

Переход Саймонса из академической сферы в финансовую был обусловлен не случайностью, а провидческой верой в предсказуемость финансовых рынков с помощью математических моделей. В конце 70-х годов он основал компанию Monemetrics, предшественницу Renaissance Technologies, в одном из офисов торгового центра на Лонг-Айленде.

Его подход был нетрадиционным: в то время как другие полагались на инстинкты и связи, Саймонс собрал команду математиков и ученых, чтобы расшифровать рыночные модели. Флагман его компании, фонд Medallion, знаменит тем, что с 1988 по 2018 гг. его среднегодовая доходность составила 66%, значительно превзойдя доходность гигантов индустрии.

Наследие филантропии

Саймонс был страстным филантропом, особенно в области науки и математики. Его фонд (Simons Foundation) сыграл важную роль в развитии научных исследований и образования, в частности, пожертвовав рекордные $500 млн в фонд Университета в Стоуни-Брук. В последние годы жизни Саймонс также стал важным политическим донором.

Его путь был связан не только с накоплением богатства, он был глубоко переплетен с его любовью к математике и приверженностью научным исследованиям. Он часто говорил, что смысл его жизни в том, чтобы заниматься математикой, зарабатывать деньги и отдавать их на благо науке, на благо математики. Так кратко можно охарактеризовать жизнь, прожитую на пересечении гениальности и благожелательности.

Однако помимо финансовой и филантропической деятельности, Саймонс был человеком-загадкой с эклектичными интересами, включая страсть к затонувшим сокровищам и научным загадкам Вселенной.

Финансовый мир и научное сообщество скорбят о его утрате, но наследие Джеймса Саймонса, характеризующееся его глубоким влиянием на количественную торговлю и щедрой филантропической деятельностью, будет жить вечно.

{kind=link}

👍119😢45🔥24🙏19👎3😁2🤔1

🇷🇺 ЦБ прогнозирует снижение инфляции до 4,3–4,8% к концу года

Банк России опубликовал комментарий к среднесрочному прогнозу, представленному по итогам заседания Совета директоров регулятора 26 апреля, передает издательство Коммерсантъ.

В документе говорится, что во II полугодии 2023 г. инфляция была значительно выше целевого уровня 4%. Однако в I квартале 2024 г. рост цен с сезонной корректировкой в годовом выражении (с. к. г.) замедлился до 5,7%.

Показатель базовой инфляции в январе–марте 2024 г. составил 6,5% (с. к. г.). Согласно разъяснению регулятора, сохраняющаяся на высоком уровне инфляция связана с активным ростом внутреннего спроса, который превосходит возможности расширения предложения товаров и услуг.

Апрельский прогноз ЦБ предполагает, что годовая инфляция снизится до 4,3–4,8% в 2024 г. и вернется к 4% в 2025 г. Месячный темп роста потребительских цен к концу года будет на уровне 4% и даже ниже, считает регулятор. В конце апреля президент РФ Владимир Путин говорил, что угроза роста инфляции в России сохраняется, но существует положительная тенденция в сторону ее снижения.

Банк России опубликовал комментарий к среднесрочному прогнозу, представленному по итогам заседания Совета директоров регулятора 26 апреля, передает издательство Коммерсантъ.

В документе говорится, что во II полугодии 2023 г. инфляция была значительно выше целевого уровня 4%. Однако в I квартале 2024 г. рост цен с сезонной корректировкой в годовом выражении (с. к. г.) замедлился до 5,7%.

Показатель базовой инфляции в январе–марте 2024 г. составил 6,5% (с. к. г.). Согласно разъяснению регулятора, сохраняющаяся на высоком уровне инфляция связана с активным ростом внутреннего спроса, который превосходит возможности расширения предложения товаров и услуг.

Апрельский прогноз ЦБ предполагает, что годовая инфляция снизится до 4,3–4,8% в 2024 г. и вернется к 4% в 2025 г. Месячный темп роста потребительских цен к концу года будет на уровне 4% и даже ниже, считает регулятор. В конце апреля президент РФ Владимир Путин говорил, что угроза роста инфляции в России сохраняется, но существует положительная тенденция в сторону ее снижения.

👍67😁38🤔10🙏7👎5😢1

📈 Указано расти: где может оказаться фондовый рынок в 2030 году

Президент России Владимир Путин подписал указ о целях развития страны на ближайшие 12 лет. Не обошли стороной и фондовый рынок. Капитализация российского фондового рынка к 2030 г. должна увеличиться не менее чем до 66% ВВП, а к 2036 г. — до 75% ВВП.

Насколько выполнима задача и какие перспективы это сулит инвесторам, разобрались в статье.

Индикатор Баффетта

Отношение капитализации фондового рынка к ВВП известно также как индикатор Баффетта. Чаще всего показатель используется для оценки того, насколько переоценен или недооценен рынок в конкретный момент времени. По расчетам Баффетта, если соотношение приближается к 200%, то на рынке пузырь. Если показатель падает до 70–80%, то можно присмотреться к покупкам.

Цифры эти, конечно, весьма условны. Выводы были сделаны для американского рынка. Российский рынок по индикатору Баффетта всегда был недооценен. Почему?

От чего зависит индикатор

Зрелость фондового рынка. Чем больше публичных компаний в стране, тем лучше фондовый рынок соотносится с ВВП. На значение индикатора влияет объем первичных размещений (IPO).

• Инвестиционный климат и экономическая стабильность.

• Ликвидность, доступность кредита, экономический рост.

• Оптимизм относительно будущего — ведь фондовый рынок живет ожиданиями.

По данным Gurufocus, максимум показателя для России за последние 10 лет составил 60,3%, минимум — 21,9%. Текущее отношение капитализации рынка к ВВП находится в районе 34%.

Что в других странах

Значение индикатора для других стран, по данным MacroMicro:

Тайвань — 273%

США — 186%

Япония — 153%

Индия — 118%

Китай — 57%

Российский рынок может вырасти на 181%

Текущая капитализация фондового рынка России составляет порядка 65 трлн руб.

Номинальный ВВП 2023 г. — 172 трлн руб.

Если правительство сможет достичь среднемировых темпов роста ВВП (порядка 3%), а ЦБ удержит цели по инфляции в 4%, то по итогам 2030 г. увидим номинальный рост ВВП на 60% к уровню 2023 г. до 275 трлн.

Таким образом целевая капитализация фондового рынка в размере 66% составит — 182 трлн руб. Потенциал роста к текущему уровню 181%, или 19% годовых.

19% годовых — много это или мало?

Цифра приятная, и было неплохо ее достичь.

Для сравнения, текущая доходность среднесрочных ОФЗ находится в районе 14% годовых.

Годовая доходность индекса Мосбиржи (IMOEX) за последние 10 лет составила 9,6%, индекса Мосбиржи полной доходности (MCFTR), т.е. с учетом дивидендов, — 16,83%.

Президент России Владимир Путин подписал указ о целях развития страны на ближайшие 12 лет. Не обошли стороной и фондовый рынок. Капитализация российского фондового рынка к 2030 г. должна увеличиться не менее чем до 66% ВВП, а к 2036 г. — до 75% ВВП.

Насколько выполнима задача и какие перспективы это сулит инвесторам, разобрались в статье.

Индикатор Баффетта

Отношение капитализации фондового рынка к ВВП известно также как индикатор Баффетта. Чаще всего показатель используется для оценки того, насколько переоценен или недооценен рынок в конкретный момент времени. По расчетам Баффетта, если соотношение приближается к 200%, то на рынке пузырь. Если показатель падает до 70–80%, то можно присмотреться к покупкам.

Цифры эти, конечно, весьма условны. Выводы были сделаны для американского рынка. Российский рынок по индикатору Баффетта всегда был недооценен. Почему?

От чего зависит индикатор

Зрелость фондового рынка. Чем больше публичных компаний в стране, тем лучше фондовый рынок соотносится с ВВП. На значение индикатора влияет объем первичных размещений (IPO).

• Инвестиционный климат и экономическая стабильность.

• Ликвидность, доступность кредита, экономический рост.

• Оптимизм относительно будущего — ведь фондовый рынок живет ожиданиями.

По данным Gurufocus, максимум показателя для России за последние 10 лет составил 60,3%, минимум — 21,9%. Текущее отношение капитализации рынка к ВВП находится в районе 34%.

Что в других странах

Значение индикатора для других стран, по данным MacroMicro:

Тайвань — 273%

США — 186%

Япония — 153%

Индия — 118%

Китай — 57%

Российский рынок может вырасти на 181%

Текущая капитализация фондового рынка России составляет порядка 65 трлн руб.

Номинальный ВВП 2023 г. — 172 трлн руб.

Если правительство сможет достичь среднемировых темпов роста ВВП (порядка 3%), а ЦБ удержит цели по инфляции в 4%, то по итогам 2030 г. увидим номинальный рост ВВП на 60% к уровню 2023 г. до 275 трлн.

Таким образом целевая капитализация фондового рынка в размере 66% составит — 182 трлн руб. Потенциал роста к текущему уровню 181%, или 19% годовых.

19% годовых — много это или мало?

Цифра приятная, и было неплохо ее достичь.

Для сравнения, текущая доходность среднесрочных ОФЗ находится в районе 14% годовых.

Годовая доходность индекса Мосбиржи (IMOEX) за последние 10 лет составила 9,6%, индекса Мосбиржи полной доходности (MCFTR), т.е. с учетом дивидендов, — 16,83%.

{kind=link}

👍88🤯12🔥11🤔6😁5👎4🙏3😢1

This media is not supported in your browser

VIEW IN TELEGRAM

Удержались в плюсе после атаки продавцов

• Российский рынок после позитивного старта и кратковременного роста сильно откатился от новой недельной вершины, но во второй половине торгов восстановился. Индекс МосБиржи закрылся в небольшом плюсе, несмотря на негатив от валютного фактора.

• Рубль на открытии обновил недельный минимум, но затем стал быстро укрепляться, завершив понедельник в хорошем плюсе.

• Котировки ОФЗ вернулись к снижению: индекс гособлигаций RGBI понес ощутимые потери, закрывшись на самых низких с марта 2022 г. уровнях.

• Лидеры: СОЛЛЕРС (+10,2%), РуссНефть (+4,7%), MD Medical (+4,34%), СПБ Биржа (+4,17%).

• Аутсайдеры: Русагро (-2,82%), Россети Урал (-2,68%), Сургутнефтегаз (-2,3%), ЮГК (-2,2%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-uderzhalis-v-pliuse-posle-ataki-prodavtsov

• Российский рынок после позитивного старта и кратковременного роста сильно откатился от новой недельной вершины, но во второй половине торгов восстановился. Индекс МосБиржи закрылся в небольшом плюсе, несмотря на негатив от валютного фактора.

• Рубль на открытии обновил недельный минимум, но затем стал быстро укрепляться, завершив понедельник в хорошем плюсе.

• Котировки ОФЗ вернулись к снижению: индекс гособлигаций RGBI понес ощутимые потери, закрывшись на самых низких с марта 2022 г. уровнях.

• Лидеры: СОЛЛЕРС (+10,2%), РуссНефть (+4,7%), MD Medical (+4,34%), СПБ Биржа (+4,17%).

• Аутсайдеры: Русагро (-2,82%), Россети Урал (-2,68%), Сургутнефтегаз (-2,3%), ЮГК (-2,2%).

Подробный обзор дня:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-uderzhalis-v-pliuse-posle-ataki-prodavtsov

👍62🔥8👎4🙏3

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Задел на максимумы

• На выходных трейдеры набрались сил, а это нужный задел к дальнейшему росту рынка акций. Майская плоская коррекция завершена, индекс МосБиржи направляется к максимумам месяца, а до пиковых значений года и двухлетних вершин остается уже менее процента.

• Бумаги в фокусе — ММК, Газпром, Яндекс, «префы» и «обычка» Сургутнефтегаза.

• Рубль после выходных ожидаемо сильно укрепился, доллар потерял процент. Планка 90 манит американца, и для этого достаточно аргументов.

• На сырьевом рынке нефтебыки возвращают инициативу, баррель поднимается к $83,5, вновь активируется техничный вариант вплоть до $86. Золото после недельного ралли на +$100 откатывает к $2340 — возможно, это лишь техническая коррекция перед историческими пиками. А волатильный газ NG уже рвет 4-месячные максимумы, фьючерс был почти у $2,4.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-zadel-na-maksimumy

• На выходных трейдеры набрались сил, а это нужный задел к дальнейшему росту рынка акций. Майская плоская коррекция завершена, индекс МосБиржи направляется к максимумам месяца, а до пиковых значений года и двухлетних вершин остается уже менее процента.

• Бумаги в фокусе — ММК, Газпром, Яндекс, «префы» и «обычка» Сургутнефтегаза.

• Рубль после выходных ожидаемо сильно укрепился, доллар потерял процент. Планка 90 манит американца, и для этого достаточно аргументов.

• На сырьевом рынке нефтебыки возвращают инициативу, баррель поднимается к $83,5, вновь активируется техничный вариант вплоть до $86. Золото после недельного ралли на +$100 откатывает к $2340 — возможно, это лишь техническая коррекция перед историческими пиками. А волатильный газ NG уже рвет 4-месячные максимумы, фьючерс был почти у $2,4.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-zadel-na-maksimumy

👍52😁6👎5🤔3😢1

Ожидаемые события на 14 мая

🇷🇺 В России

Группа Позитив — ГОСА. В повестке вопрос утверждения дивидендов.

НЛМК — ГОСА. В повестке вопрос утверждения дивидендов.

Аэрофлот — операционные результаты за апрель.

Сбербанк — финансовые результаты по РПБУ за апрель 2024 г.

Россети Юг — заседание совета директоров. В повестке вопрос дивидендов.

ЧМК — заседание совета директоров. В повестке вопрос дивидендов.

🌎 В мире

09:00 МСК - Великобритания - Уровень безработицы - Март. Прогноз: 4,3. Предыдущее значение: 4,2.

09:00 МСК - Германия - Индекс потребительских цен, г/г - Апрель. Прогноз: 2,2%. Предыдущее значение: 2,2%.

12:00 МСК - Еврозона - Индекс экономических ожиданий ZEW - Май. Прогноз: 46,1. Предыдущее значение: 43,9.

14:00 МСК - Публикация месячного отчета ОПЕК по рынку нефти (ориентировочно в 14:00-15:00 МСК)

15:30 МСК - США - Индекс цен производителей, г/г - Апрель. Прогноз: 2,2%. Предыдущее значение: 2,1%.

17:00 МСК - США - Глава ФРС Джером Пауэлл выступит с речью

23:30 МСК - США - Запасы нефти, изменение за неделю по данным API, млн. - за неделю. Прогноз: н/д. Предыдущее значение: 0,51.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Группа Позитив — ГОСА. В повестке вопрос утверждения дивидендов.

НЛМК — ГОСА. В повестке вопрос утверждения дивидендов.

Аэрофлот — операционные результаты за апрель.

Сбербанк — финансовые результаты по РПБУ за апрель 2024 г.

Россети Юг — заседание совета директоров. В повестке вопрос дивидендов.

ЧМК — заседание совета директоров. В повестке вопрос дивидендов.

🌎 В мире

09:00 МСК - Великобритания - Уровень безработицы - Март. Прогноз: 4,3. Предыдущее значение: 4,2.

09:00 МСК - Германия - Индекс потребительских цен, г/г - Апрель. Прогноз: 2,2%. Предыдущее значение: 2,2%.

12:00 МСК - Еврозона - Индекс экономических ожиданий ZEW - Май. Прогноз: 46,1. Предыдущее значение: 43,9.

14:00 МСК - Публикация месячного отчета ОПЕК по рынку нефти (ориентировочно в 14:00-15:00 МСК)

15:30 МСК - США - Индекс цен производителей, г/г - Апрель. Прогноз: 2,2%. Предыдущее значение: 2,1%.

17:00 МСК - США - Глава ФРС Джером Пауэлл выступит с речью

23:30 МСК - США - Запасы нефти, изменение за неделю по данным API, млн. - за неделю. Прогноз: н/д. Предыдущее значение: 0,51.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍39

This media is not supported in your browser

VIEW IN TELEGRAM

Слушайте наш новостной подкаст каждый будний день в 9:30 в телеграм-канале БКС Экспресс.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍50🔥6🙏4

Весенне-летний дивидендный сезон проходит с мая по июль и именно в это время проходят дивидендные отсечки по акциям многих компаний. Размеры дивидендных выплат при этом, как правило, являются самыми высокими, поскольку среди акционеров распределяется прибыль за прошедший календарный год.

Для того чтобы получить дивиденды, необходимо удерживать акции на момент дивидендной отсечки – с учетом режима торгов Т+1 – за один рабочий день до закрытия реестра.

Топ-10 акций по дивдоходности и ближайшие отсечки:

https://bcs-express.ru/novosti-i-analitika/dividendnyi-sezon-2024-start-dan

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥26👍15🤔11👎2

📂 Сбербанк отчитался за апрель. Позитивная динамика прибыли

Сбербанк опубликовал финансовые результаты по РПБУ за апрель 2024 г.

- Чистый процентный доход: 209,4 млрд руб. (+17,8% год к году (г/г))

- Чистый комиссионный доход: 59,7 млрд руб. (+15% г/г)

- Чистая прибыль: 131,1 млрд руб. (+8,6% г/г)

Герман Греф, президент, председатель правления Сбербанка, отметил:

- В апреле чистая прибыль Сбера выросла до 131,1 млрд рублей, а рентабельность капитала составила 23,6%. Активность как корпоративных, так и розничных клиентов была достаточно высокой, что привело к росту совокупного кредитного портфеля на 1,4% за месяц. Привлечение средств также демонстрирует хорошую динамику: за апрель средства физических лиц выросли на 2%.

- Всего с начала года чистая прибыль составила 495,1 млрд руб. при рентабельности капитала в 22,4%.

Подробнее

Чистый процентный доход за 4 месяца 2024 г. вырос на 19,2% г/г до 828,1 млрд руб. на фоне увеличения объема работающих активов по сравнению с аналогичным периодом годом ранее.

Чистый комиссионный доход за 4 месяца 2024 г. увеличился на 8,3% г/г до 225,4 млрд руб., при этом в апреле рост составил 15% г/г в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 4 месяца 2024 г. составили 232,1 млрд руб. Без учета влияния изменения валютных курсов стоимость риска составила 1,6% за 4 месяца 2024 г. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

Операционные расходы составили 289,7 млрд руб. и выросли за 4 месяца 2024 г. на 22,4% г/г. Отношение расходов к доходам составило 25,6%.

Чистая прибыль Сбера за 4 месяца 2024 выросла на 5,1% г/г до 495,1 млрд руб. при рентабельности капитала в 22,4%. В апреле Сбер заработал 131,1 млрд руб. чистой прибыли, рентабельность капитала за месяц составила 23,6%.

Сбербанк опубликовал финансовые результаты по РПБУ за апрель 2024 г.

- Чистый процентный доход: 209,4 млрд руб. (+17,8% год к году (г/г))

- Чистый комиссионный доход: 59,7 млрд руб. (+15% г/г)

- Чистая прибыль: 131,1 млрд руб. (+8,6% г/г)

Герман Греф, президент, председатель правления Сбербанка, отметил:

- В апреле чистая прибыль Сбера выросла до 131,1 млрд рублей, а рентабельность капитала составила 23,6%. Активность как корпоративных, так и розничных клиентов была достаточно высокой, что привело к росту совокупного кредитного портфеля на 1,4% за месяц. Привлечение средств также демонстрирует хорошую динамику: за апрель средства физических лиц выросли на 2%.

- Всего с начала года чистая прибыль составила 495,1 млрд руб. при рентабельности капитала в 22,4%.

Подробнее

Чистый процентный доход за 4 месяца 2024 г. вырос на 19,2% г/г до 828,1 млрд руб. на фоне увеличения объема работающих активов по сравнению с аналогичным периодом годом ранее.

Чистый комиссионный доход за 4 месяца 2024 г. увеличился на 8,3% г/г до 225,4 млрд руб., при этом в апреле рост составил 15% г/г в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 4 месяца 2024 г. составили 232,1 млрд руб. Без учета влияния изменения валютных курсов стоимость риска составила 1,6% за 4 месяца 2024 г. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

Операционные расходы составили 289,7 млрд руб. и выросли за 4 месяца 2024 г. на 22,4% г/г. Отношение расходов к доходам составило 25,6%.

Чистая прибыль Сбера за 4 месяца 2024 выросла на 5,1% г/г до 495,1 млрд руб. при рентабельности капитала в 22,4%. В апреле Сбер заработал 131,1 млрд руб. чистой прибыли, рентабельность капитала за месяц составила 23,6%.

👍85😁6👎1

БКС Экспресс

🔄 ЗПИФ предлагает обменять акции Яндекса на бумаги МКПАО в соотношении 1:1 ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс, объявил оферту по обмену и выкупу акций Yandex N.V. Согласно пресс-релизу консорциума, ЗПИФ предлагает обменять акции YNV…

🏛 Мосбиржа с 14 мая начнет принимать заявки на обмен акций Yandex N.V.

Московская биржа будет принимать заявки на обмен акций нидерландской Yandex N.V. с 14 мая по 21 июня 2024 г., говорится в сообщении площадки.

В пресс-релизе уточняется, что цена одной акции при обмене составит 4250 руб. Дата активации и заключения сделок — 8 июля 2024 г.

Точное время сбора заявок:

• 10:00–19:00 МСК — с 14 мая 20 июня 2024 г.

• 10:00–15:00 МСК — 21 июня 2024 г.

Ранее нидерландская Yandex N.V. подала заявление на делистинг своих акций с Мосбиржи.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

Московская биржа будет принимать заявки на обмен акций нидерландской Yandex N.V. с 14 мая по 21 июня 2024 г., говорится в сообщении площадки.

В пресс-релизе уточняется, что цена одной акции при обмене составит 4250 руб. Дата активации и заключения сделок — 8 июля 2024 г.

Точное время сбора заявок:

• 10:00–19:00 МСК — с 14 мая 20 июня 2024 г.

• 10:00–15:00 МСК — 21 июня 2024 г.

Ранее нидерландская Yandex N.V. подала заявление на делистинг своих акций с Мосбиржи.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

👍47🤔6😁2

📂 Отчет Аэрофлота за апрель. Лучше, чем в прошлом году

Объем перевозок увеличился на 21,7% по сравнению с апрелем 2023 г. и составил 4,1 млн пассажиров.

На внутренних линиях перевезено 3,1 млн пассажиров, на 13,7% больше, чем в апреле 2023 г.

На международных линиях перевозки выросли на 56,4%, до 992,4 тыс. пассажиров.

Пассажирооборот увеличился на 29,9%, предельный пассажирооборот — на 26,2%.

Процент занятости пассажирских кресел составил 89,3%, увеличившись на 2,6 п.п. год к году. На внутренних линиях показатель вырос на 1,0 п.п. и достиг 90,5%.

Авиакомпания «Аэрофлот» перевезла 2,3 млн пассажиров, на 28,5% больше по сравнению с апрелем 2023 г., пассажирооборот увеличился на 33,9%.

Объем перевозок увеличился на 21,7% по сравнению с апрелем 2023 г. и составил 4,1 млн пассажиров.

На внутренних линиях перевезено 3,1 млн пассажиров, на 13,7% больше, чем в апреле 2023 г.

На международных линиях перевозки выросли на 56,4%, до 992,4 тыс. пассажиров.

Пассажирооборот увеличился на 29,9%, предельный пассажирооборот — на 26,2%.

Процент занятости пассажирских кресел составил 89,3%, увеличившись на 2,6 п.п. год к году. На внутренних линиях показатель вырос на 1,0 п.п. и достиг 90,5%.

Авиакомпания «Аэрофлот» перевезла 2,3 млн пассажиров, на 28,5% больше по сравнению с апрелем 2023 г., пассажирооборот увеличился на 33,9%.

👍50🔥8🤔8

«В соответствии с п. 23.1.20 действующего Устава Общества рекомендовать общему собранию акционеров Общества не выплачивать (не объявлять) дивиденды по результатам 2023 отчетного года на годовом общем собрании акционеров Общества, в связи с чем не принимать решение в части определения размера дивиденда по акциям, порядку его выплаты, а также по установлению даты, на которую определяются лица, имеющие право на получение дивидендов», — отмечается в сообщении компании по итогам заседания совета директоров.

Окончательное решение по этому и другим вопросам повестки будет принято на ГОСА, которое состоится 18 июня 2024 г.

В сентябре 2023 г. акционеры United Medical Group одобрили редомициляцию в Специальный административный район (СAP) остров Октябрьский Калининградской области России.

В конце декабря 2023 г. из-за процесса редомициляции торги бумагами были приостановлены, а 1 февраля текущего года начаты вновь в новом статусе.

После переезда в РФ компания получила возможность возобновить выплаты дивидендов.

Последний раз ЮМГ выплачивала дивиденды в 2021 г. Совокупные дивиденды за 2020 г. и I полугодие 2021 г. составили 1,274 евро на бумагу, что соответствовало 10% дивдоходности.

Акции компании негативно отреагировали на решение СД. К 13:00 МСК бумаги падают на 8%.

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔38👍28👎7🔥7😁5

Минфин РФ рассмотрит вопрос о прогрессивной шкале налогообложения физлиц в рамках совершенствования налоговой системы. Об этом заявил кандидат на пост министра финансов Антон Силуанов, выступая на заседании Госдумы, передает ТАСС.

«Вопрос о прогрессивной ставке налогообложения на доходы физлиц поднимался различными фракциями. Мы рассмотрим этот вопрос вместе с другими, когда будем обсуждать вопросы совершенствования налоговой системы», — сказал Силуанов.

Автоматический расчет налоговых вычетов

Автоматическое начисление налоговых вычетов начнется с 2026 г., людям больше не придется бегать по организациям и собирать разные справки, сообщил Силуанов на заседании Госдумы.

«Такое поручение давал президент, и это будет сделано. С налоговой службой сейчас работаем как раз над выстраиванием этого механизма. Сегодня, действительно, еще для того, чтобы получить налоговые вычеты, в том числе вычеты на детей, необходимо собирать справки, отдавать работодателю. Соответственно требует времени и средств, и ненужное осложнение администрирования. По итогам 2025 г., в 2026 г. такой механизм автоматического начисления всех вычетов, когда не нужно будет собирать справки по различным инстанциям, будет запущен», — сказал он.

Силуанов выступает в Госдуме вместе с другими кандидатами на посты в российском правительстве в рамках процедуры их утверждения на эти должности.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍81👎19🤔6

БКС Экспресс

🏛 Мосбиржа с 14 мая начнет принимать заявки на обмен акций Yandex N.V. Московская биржа будет принимать заявки на обмен акций нидерландской Yandex N.V. с 14 мая по 21 июня 2024 г., говорится в сообщении площадки. В пресс-релизе уточняется, что цена одной…

🏛 Торги акциями МКПАО «Яндекс» на Мосбирже начнутся 10 июля

Московская биржа сообщила предварительные параметры старта торгов акциями МКПАО «Яндекс».

10 июля 2024 г. — планируемая дата начала торгов акциями МКПАО в указанных ниже режимах.

Бумаги будут допущены к торгам в рамках основной торговой сессии с расчетами в рублях:

• в режиме основных торгов Т+ (Стакан Т+1, TQBR): 1 лот = 1 акция, минимальный шаг цены — 0,5 руб.

• в режимах торгов РПС (PSEQ) / РПС с ЦК (PTEQ): 1 лот = 1 акция, минимальный шаг цены — 0,5 руб.

Также биржа сообщила, что торги акциями Yandex N.V на Московской бирже будут прекращены с 10 июля 2024 г.

При подаче заявок на заключение сделок с акциями Yandex N.V.:

• с 15 мая по 17 июня 2024 г. допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 17 июня 2024 г.

• 18 июня 2024 г. допустимыми являются коды расчетов являются Т0 и Z0.

• с 19 июня 2024 г. нет допустимых кодов расчетов.

• 14 июня 2024 г. — последний день торгов акциями Yandex N.V в режиме основных торгов T+.

Делистинг YNV с Мосбиржи — один из шагов в рамках сделки по продаже российского бизнеса Яндекса консорциуму инвесторов.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

Накануне ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс», объявил оферту по обмену и выкупу акций Yandex N.V. Подробнее о параметрах обмена и выкупа читайте здесь.

Московская биржа сообщила предварительные параметры старта торгов акциями МКПАО «Яндекс».

10 июля 2024 г. — планируемая дата начала торгов акциями МКПАО в указанных ниже режимах.

Бумаги будут допущены к торгам в рамках основной торговой сессии с расчетами в рублях:

• в режиме основных торгов Т+ (Стакан Т+1, TQBR): 1 лот = 1 акция, минимальный шаг цены — 0,5 руб.

• в режимах торгов РПС (PSEQ) / РПС с ЦК (PTEQ): 1 лот = 1 акция, минимальный шаг цены — 0,5 руб.

Также биржа сообщила, что торги акциями Yandex N.V на Московской бирже будут прекращены с 10 июля 2024 г.

При подаче заявок на заключение сделок с акциями Yandex N.V.:

• с 15 мая по 17 июня 2024 г. допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 17 июня 2024 г.

• 18 июня 2024 г. допустимыми являются коды расчетов являются Т0 и Z0.

• с 19 июня 2024 г. нет допустимых кодов расчетов.

• 14 июня 2024 г. — последний день торгов акциями Yandex N.V в режиме основных торгов T+.

Делистинг YNV с Мосбиржи — один из шагов в рамках сделки по продаже российского бизнеса Яндекса консорциуму инвесторов.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 г. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

Накануне ЗПИФ «Консорциум.Первый», будущий инвестор МКПАО «Яндекс», объявил оферту по обмену и выкупу акций Yandex N.V. Подробнее о параметрах обмена и выкупа читайте здесь.

👍42😁7🤔6😢1

Forwarded from БКС Мир инвестиций

🇷🇺 Российский рынок. Куда дальше?

Дивидендный сезон в разгаре. Индекс Мосбиржи у отметки 3460 п. Что будет с рынком дальше? Когда закроется дивидендный гэп Лукойла? И какие дивидендные бумаги еще не поздно купить?

Также обсудим цены на нефть, укрепление рубля и индекс ОФЗ.

Прямой эфир в 18:00.

Эксперты БКС:

— Никита Гуллер, старший персональный брокер

— Михаил Селезнев, старший персональный брокер

Смотреть БКС Live:

https://www.youtube.com/watch?v=499LRkaRILk

Дивидендный сезон в разгаре. Индекс Мосбиржи у отметки 3460 п. Что будет с рынком дальше? Когда закроется дивидендный гэп Лукойла? И какие дивидендные бумаги еще не поздно купить?

Также обсудим цены на нефть, укрепление рубля и индекс ОФЗ.

Прямой эфир в 18:00.

Эксперты БКС:

— Никита Гуллер, старший персональный брокер

— Михаил Селезнев, старший персональный брокер

Смотреть БКС Live:

https://www.youtube.com/watch?v=499LRkaRILk

👍40😁7🤔5🙏2

🇪🇺 Минфин Бельгии: ЕС утвердит решение по российским активам на следующей неделе

Евросоюз окончательно утвердит политическое решение по изъятию доходов от замороженных российских активов на следующей неделе. Об этом заявил министр финансов председательствующей в Совете ЕС Бельгии Винсент Ван Петегем, передает ТАСС.

Ранее Валери Урбэн, исполнительный директор депозитария Euroclear, где заморожено свыше €200 млрд средств РФ, раскрыла предполагаемую схему присвоения Евросоюзом доходов от российских активов. По ее словам, сумма, которую реально получит Еврокомиссия, будет находиться в интервале между 87% и 89% чистой прибыли от реинвестирования российских активов после уплаты бельгийских налогов в размере 25%. Euroclear настаивает на том, чтобы от 11% до 13% чистой прибыли осталось на счетах компании для покрытия ее рисков по искам инвесторов о взыскании своих средств.

Еврокомиссия намерена получить по этой схеме от Euroclear от €2 до 3 млрд. Из них 90% должны быть направлены на финансирование поставок оружия Киеву, а остальные 10% пойдут на поддержку европейского военно-промышленного комплекса.

Евросоюз окончательно утвердит политическое решение по изъятию доходов от замороженных российских активов на следующей неделе. Об этом заявил министр финансов председательствующей в Совете ЕС Бельгии Винсент Ван Петегем, передает ТАСС.

«ЕС официально утвердит на следующей неделе политическое решение по доходам от активов РФ», — сообщил он, имея в виду, что решение должно быть утверждено на министерском уровне.

«Под председательством Бельгии это решение было выработано после многих месяцев технически очень напряженных переговоров», — сказал Петегем. Он выступал после встречи министров экономики и финансов ЕС.

Ранее Валери Урбэн, исполнительный директор депозитария Euroclear, где заморожено свыше €200 млрд средств РФ, раскрыла предполагаемую схему присвоения Евросоюзом доходов от российских активов. По ее словам, сумма, которую реально получит Еврокомиссия, будет находиться в интервале между 87% и 89% чистой прибыли от реинвестирования российских активов после уплаты бельгийских налогов в размере 25%. Euroclear настаивает на том, чтобы от 11% до 13% чистой прибыли осталось на счетах компании для покрытия ее рисков по искам инвесторов о взыскании своих средств.

Еврокомиссия намерена получить по этой схеме от Euroclear от €2 до 3 млрд. Из них 90% должны быть направлены на финансирование поставок оружия Киеву, а остальные 10% пойдут на поддержку европейского военно-промышленного комплекса.

👎89🤔22👍18😁18🤯11