Forwarded from БКС Мир инвестиций

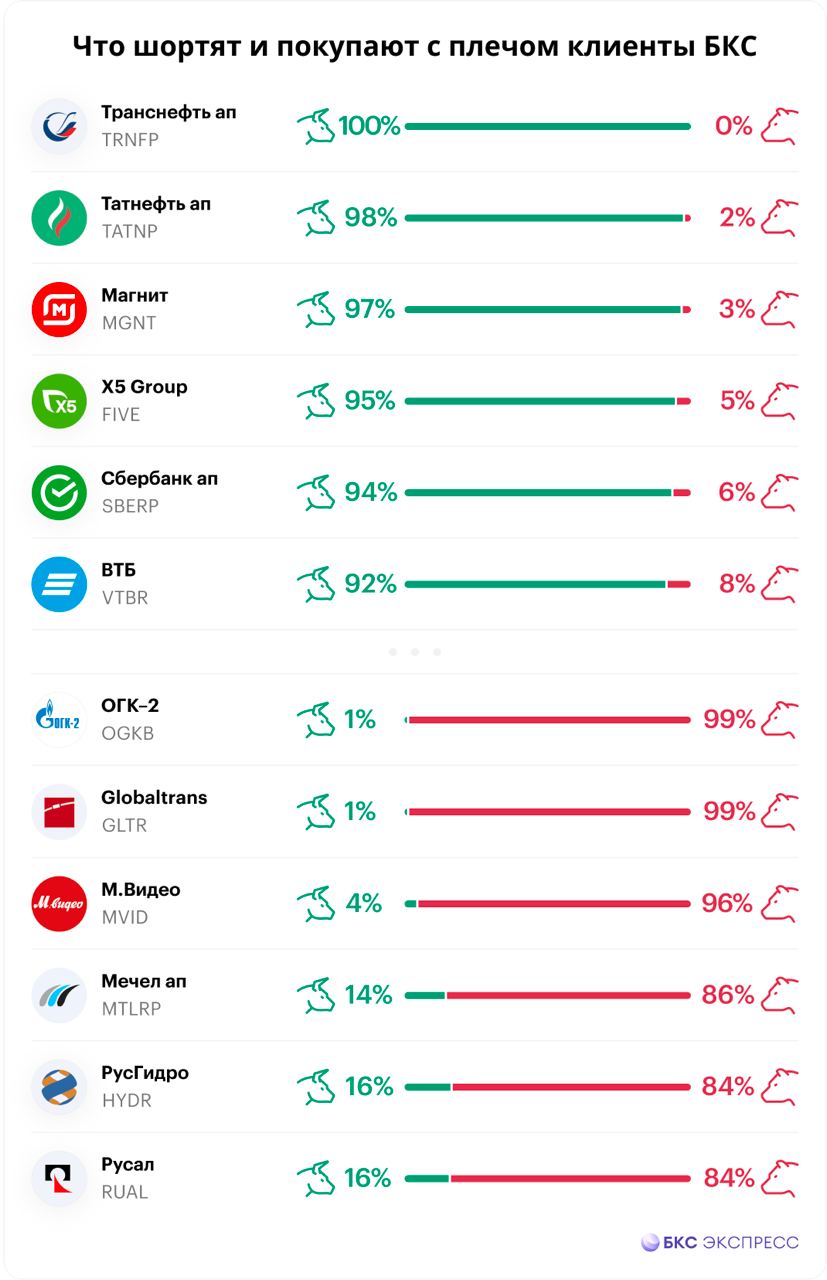

🔍 Что шортят и покупают с плечом клиенты БКС. Акции ВТБ заменили бумаги Системы в фаворитах

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в начале марта. Разбираемся, что изменилось к середине месяца, в период, когда российский рынок акций обновлял двухлетние максимумы.

В число фаворитов вернулись привилегированные акции Транснефти и сразу на первое место с бескомпромиссным результатом. Инвесторы и ранее благосклонно были настроены в отношении бумаги, но технически перед сплитом она выбывала из рейтинга. После возобновления торгов настрой участников рынка сохраняется позитивный.

Более очевидным новичком в числе фаворитов стали акции ВТБ. Соотношение маржинальных лонгов и шортов улучшилось до 92% к 8%. В отличие от индекса Мосбиржи бумага в марте не покоряла максимумы, а, напротив, держалась в небольшом минусе, что, вероятно, и провоцировало покупки в ожидании того, что котировки будут догонять общий рынок.

В то же время бумаги Системы не просто выбыли из топ-6, а заметно ухудшили показатели: 74% к 26% против 92% к 8% ранее. По всей видимости, на фоне роста цены инвесторы предпочитали фиксировать лонги и наращивать шорты.

Ритейлеры X5, Магнит, а также префы Сбера и Татнефти сохранили свои высокие позиции.

С пессимизмом по прежнему трейдеры смотрят на энергетические ОГК-2, РусГидро, бумаги транспортного оператора Globaltrans и закредитованной М.Видео. Привилегированные акции Мечела также остались в списке потенциальных аутсайдеров. Компанию им составили акции еще одного представителя добычи и металлургии — РУСАЛа.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в начале марта. Разбираемся, что изменилось к середине месяца, в период, когда российский рынок акций обновлял двухлетние максимумы.

В число фаворитов вернулись привилегированные акции Транснефти и сразу на первое место с бескомпромиссным результатом. Инвесторы и ранее благосклонно были настроены в отношении бумаги, но технически перед сплитом она выбывала из рейтинга. После возобновления торгов настрой участников рынка сохраняется позитивный.

Более очевидным новичком в числе фаворитов стали акции ВТБ. Соотношение маржинальных лонгов и шортов улучшилось до 92% к 8%. В отличие от индекса Мосбиржи бумага в марте не покоряла максимумы, а, напротив, держалась в небольшом минусе, что, вероятно, и провоцировало покупки в ожидании того, что котировки будут догонять общий рынок.

В то же время бумаги Системы не просто выбыли из топ-6, а заметно ухудшили показатели: 74% к 26% против 92% к 8% ранее. По всей видимости, на фоне роста цены инвесторы предпочитали фиксировать лонги и наращивать шорты.

Ритейлеры X5, Магнит, а также префы Сбера и Татнефти сохранили свои высокие позиции.

С пессимизмом по прежнему трейдеры смотрят на энергетические ОГК-2, РусГидро, бумаги транспортного оператора Globaltrans и закредитованной М.Видео. Привилегированные акции Мечела также остались в списке потенциальных аутсайдеров. Компанию им составили акции еще одного представителя добычи и металлургии — РУСАЛа.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍59👎4🔥2

📂 Эталон отчитался за 2023. В фазе активных инвестиций

Эталон опубликовал финансовые результаты по МСФО за 2023 г.

- Выручка: 88,8 млрд руб. (+10% год к году (г/г)

- EBITDA 18,1 млрд руб. (+10% г/г). Рентабельность EBITDA составила 20%

- Чистый убыток до распределения стоимости приобретения активов (PPA): 2,3 млрд руб.

- Чистый корпоративный долг: 37 млрд руб.

- Чистый корпоративный долг/EBITDA до распределения стоимости приобретения активов (PPA): 1,9x.

Главный исполнительный директор Эталона Геннадий Щербина, отметил:

- По итогам 2023 г. консолидированная выручка достигла 88,8 млрд руб., увеличившись на 10% к уровню 2022 г. Несмотря на ранний этап региональной экспансии, компания видит сильный прирост показателей от региональных проектов, вклад которых в выручку и валовую прибыль увеличился более чем в 3 раза.

- Группа Эталон сохранила высокие показатели рентабельности бизнеса: валовая рентабельность до распределения стоимости приобретения активов в 2023 г. была на целевом уровне 35%, а в сегменте девелопмента жилья составила 39%.

- Контроль над затратами и масштабированием привели к снижению показателя отношения административных и коммерческих расходов к выручке до 14,2% против 15,2% в 2022 г., что в свою очередь поддержало прирост EBITDA на 10% к предыдущему году.

- Компания вошла в инвестиционную фазу развития, связанную с быстрым расширением географии присутствия и укреплением ведущих позиций на региональных рынках. В 2023 г. были запущены проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем менеджмент ожидает, что региональная экспансия позволит кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Эталону выйти на высокие показатели прибыльности бизнеса.

Главный финансовый директор Эталона Илья Косолапов, добавил:

- На этапе инвестирования в региональную экспансию и развития большого количества новых проектов компании удалось сохранить соотношение чистого корпоративного долга к pre-PPA EBITDA на комфортном уровне 1,9х при целевом значении 2–3х. С учетом роста стоимости заимствований, привязанных к ключевой ставке, компания тщательно контролирует коэффициент покрытия проектного долга средствами на эскроу. На конец 2023 г. вся выборка по проектному финансированию была полностью обеспечена остатками средств на эскроу-счетах, что дает возможность получать проектное финансирование по сниженной ставке. Устойчивое финансовое положение обеспечивает возможность для дальнейшего развития регионального портфеля и выполнения стратегических целей по выходу в новые регионы.

Эталон опубликовал финансовые результаты по МСФО за 2023 г.

- Выручка: 88,8 млрд руб. (+10% год к году (г/г)

- EBITDA 18,1 млрд руб. (+10% г/г). Рентабельность EBITDA составила 20%

- Чистый убыток до распределения стоимости приобретения активов (PPA): 2,3 млрд руб.

- Чистый корпоративный долг: 37 млрд руб.

- Чистый корпоративный долг/EBITDA до распределения стоимости приобретения активов (PPA): 1,9x.

Главный исполнительный директор Эталона Геннадий Щербина, отметил:

- По итогам 2023 г. консолидированная выручка достигла 88,8 млрд руб., увеличившись на 10% к уровню 2022 г. Несмотря на ранний этап региональной экспансии, компания видит сильный прирост показателей от региональных проектов, вклад которых в выручку и валовую прибыль увеличился более чем в 3 раза.

- Группа Эталон сохранила высокие показатели рентабельности бизнеса: валовая рентабельность до распределения стоимости приобретения активов в 2023 г. была на целевом уровне 35%, а в сегменте девелопмента жилья составила 39%.

- Контроль над затратами и масштабированием привели к снижению показателя отношения административных и коммерческих расходов к выручке до 14,2% против 15,2% в 2022 г., что в свою очередь поддержало прирост EBITDA на 10% к предыдущему году.

- Компания вошла в инвестиционную фазу развития, связанную с быстрым расширением географии присутствия и укреплением ведущих позиций на региональных рынках. В 2023 г. были запущены проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем менеджмент ожидает, что региональная экспансия позволит кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Эталону выйти на высокие показатели прибыльности бизнеса.

Главный финансовый директор Эталона Илья Косолапов, добавил:

- На этапе инвестирования в региональную экспансию и развития большого количества новых проектов компании удалось сохранить соотношение чистого корпоративного долга к pre-PPA EBITDA на комфортном уровне 1,9х при целевом значении 2–3х. С учетом роста стоимости заимствований, привязанных к ключевой ставке, компания тщательно контролирует коэффициент покрытия проектного долга средствами на эскроу. На конец 2023 г. вся выборка по проектному финансированию была полностью обеспечена остатками средств на эскроу-счетах, что дает возможность получать проектное финансирование по сниженной ставке. Устойчивое финансовое положение обеспечивает возможность для дальнейшего развития регионального портфеля и выполнения стратегических целей по выходу в новые регионы.

👍46🤔12😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели для инвесторов

Новые инструменты на Мосбирже и много статистики:

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-novye-instrumenty-na-mosbirzhe-i-mnogo-statistiki

Новые инструменты на Мосбирже и много статистики:

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-novye-instrumenty-na-mosbirzhe-i-mnogo-statistiki

👍23🤔8

Forwarded from БКС Мир инвестиций

⚠️ Обмен замороженными активами

С сегодняшнего дня инвесторы могут подать заявки на продажу заблокированных бумаг в веб-версии личного кабинета https://lk.bcs.ru

Подача заявок продлится до 3 мая. Заявки по большинству бумаг уже доступны. Остальные появятся в ближайшие дни — ждем информации от организатора торгов.

Подробная инструкция по обмену замороженными активами, а также ответы на популярные вопросы:

https://bcs-express.ru/novosti-i-analitika/minfin-nazval-usloviia-obmena-zamorozhennymi-aktivami

Интервью руководителя департамента интернет-брокер «БКС Мир инвестиций» Игоря Пимонова о механизме обмена активами для РБК: https://tv.rbc.ru/archive/rynki/66013d162ae59602cd9dbe58

С сегодняшнего дня инвесторы могут подать заявки на продажу заблокированных бумаг в веб-версии личного кабинета https://lk.bcs.ru

Подача заявок продлится до 3 мая. Заявки по большинству бумаг уже доступны. Остальные появятся в ближайшие дни — ждем информации от организатора торгов.

Подробная инструкция по обмену замороженными активами, а также ответы на популярные вопросы:

https://bcs-express.ru/novosti-i-analitika/minfin-nazval-usloviia-obmena-zamorozhennymi-aktivami

Интервью руководителя департамента интернет-брокер «БКС Мир инвестиций» Игоря Пимонова о механизме обмена активами для РБК: https://tv.rbc.ru/archive/rynki/66013d162ae59602cd9dbe58

👍52👎8😁4❤1😢1

📂 Выручка Henderson в феврале выросла на 37%

Компания Henderson представила операционные итоги за февраль 2024 г.

Основные показатели год к году:

• Выручка в феврале 2024 г. выросла к февралю 2023 г. на 37% и составила 1,6 млрд руб.

Выручка от офлайн-продаж выросла на 30%, до 1,22 млрд руб.

Выручка от онлайн-продаж составила 377,2 млн руб., что на 30% выше результата февраля 2023 г.

• Общая доля онлайн-продаж впервые за историю компании перешагнула 20-процентный рубеж, в итоге составив 23,5%.

За прошедший месяц продолжает стремительно увеличиваться реализация товаров через маркетплейсы — на 68% к февралю прошлого года, а через собственный интернет-магазин было заказано на 59% больше, чем в феврале 2023 г.

• Повышение эффективности офлайн-продаж в феврале позволило добиться роста LFL-выручки, которая учитывает продажи в сопоставимых салонах на 24%, LFL-трафика на 4%.

Компания Henderson представила операционные итоги за февраль 2024 г.

Основные показатели год к году:

• Выручка в феврале 2024 г. выросла к февралю 2023 г. на 37% и составила 1,6 млрд руб.

Выручка от офлайн-продаж выросла на 30%, до 1,22 млрд руб.

Выручка от онлайн-продаж составила 377,2 млн руб., что на 30% выше результата февраля 2023 г.

• Общая доля онлайн-продаж впервые за историю компании перешагнула 20-процентный рубеж, в итоге составив 23,5%.

За прошедший месяц продолжает стремительно увеличиваться реализация товаров через маркетплейсы — на 68% к февралю прошлого года, а через собственный интернет-магазин было заказано на 59% больше, чем в феврале 2023 г.

• Повышение эффективности офлайн-продаж в феврале позволило добиться роста LFL-выручки, которая учитывает продажи в сопоставимых салонах на 24%, LFL-трафика на 4%.

👍50🔥8🤔3

Инвестиционный холдинг ЭсЭфАй может направить полученные средства от IPO своей «дочки» — Европлана — на потенциальные M&A-сделки и погашение долга, сообщил заместитель генерального директора SFI Олег Андриянкин на звонке с инвесторами.

«Тут цель не в деньгах, а цель все-таки в реализации нашей стратегии. Будучи публичной компанией, иметь якорный свой актив непубличным — в целом это, наверное, не очень хорошая история. Мы для себя в 2021 году отфиксировали стремление выводить наши якорные активы на публичный рынок», — цитирует Интерфакс слова Андриянкина

После того, как Европлан станет публичным, собственная оценка ЭсЭфАй будет более прозрачной и объективной, отметил он.

«Средства, которые мы выручим, по сути пойдут на несколько целей, которые мы тоже публично декларируем. Первое — это M&A-история, поскольку мы — публичный инвестиционный холдинг. И второе — есть долги небольшие, мы в принципе их тоже можем спокойно подгасить», — добавил заместитель гендиректора ЭсЭфАй.

Отвечая на вопрос о перспективах SPO, Андриянкин считает, что сначала нужно завершить этап IPO. «Далее аккуратно могу сказать: мы будем думать о дальнейших размещениях, об SPO. С точки зрения перспектив временных — это, наверное, год-два, справедливо сказать, что мы к этому вопросу вернемся с точки зрения принятия решения».

Лизинговая компания Европлан 19 марта официально объявила о намерении провести IPO на Мосбирже. На прошлой неделе был определен ценовой диапазон 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб. В рамках IPO единственный владелец компании — инвестиционный холдинг ЭсЭфАй, предложит до 15 млн акций, или 12,5% от уставного капитала. Из этих бумаг около 1,5% предназначены на программу стабилизации. Ожидаемый размер IPO, таким образом, составляет около 12,5–13,1 млрд руб.

Сбор заявок будет проходить с 22 по 28 марта. Ожидается, что акции Европлана начнут торговаться 29 марта под тикером LEAS.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍28🔥24🤔14

This media is not supported in your browser

VIEW IN TELEGRAM

5 идей в российских акциях. Плюс одна акция под дивиденды

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/5-idei-v-rossiiskikh-aktsiiakh-plius-odna-aktsiia-pod-dividendy

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/5-idei-v-rossiiskikh-aktsiiakh-plius-odna-aktsiia-pod-dividendy

👍32🤔10😁3

🆕 Новые фьючерсы на Мосбирже — чем интересны инвестору?

Завтра на Мосбирже стартуют торги фьючерсами на акции биржевых фондов (ETF), отслеживающих динамику индексов Dow Jones Industrial Average и Russell 2000.

Что за индексы?

Dow Jones Industrial Average Index (DJI) — Промышленный индекс Доу Джонса. Чаще всего его называют просто Индексом Доу Джонса.

Это один из старейших фондовых индексов, созданный редактором газеты Wall Street Journal Чарльзом Доу. Сегодня в состав индекса включены акции не только промышленных предприятий, но и большинства других секторов и отраслей. При этом доля IT-сектора здесь ниже, чем в S&P 500 и NASDAQ. Индекс Доу Джонса уделяет больше внимания циклическим секторам, таким как финансовые услуги и тяжелая промышленность.

Рассчитывается компанией S&P Global. В базу расчета входят акции 30 компаний.

Russell 2000 Index (RTY) — индекс компаний малой капитализации. Создан в 80-е годы прошлого века. Рассчитывается компанией FTSE Russell Group.

В состав индекса входит множество — почти 2000 — развивающихся компаний из разных секторов экономики.

Параметры фьючерсов Мосбиржи

Базисными активами по новым фьючерсам выступают не сами индексы, а биржевые фонды, повторяющие их движение. При этом корреляция чистых цен паев этих фондов (NAV) с указанными индексами составляет выше 0,99.

Фьючерсный контракт на паи фонда DJ Industrial Average ETF:

• торговый код — DJ30 (DJ)

• лот контракта — 1 инвестиционный пай фонда

• шаг цены — 0,1 доллара США

• стоимость шага цены — 0,1 доллара США

• цена исполнения фьючерса — значение чистой стоимости инвестиционного пая SPDR Dow Jones Industrial Average ETF Trust за предшествующий день.

Фьючерсный контракт на акции фонда iShares Russell 2000 ETF:

• торговый код — R2000 (R2)

• лот контракта — 1 акция инвестиционного фонда

• шаг цены — 0,1 доллара США

• стоимость шага цены — 0,1 доллара США

• цена исполнения фьючерса — чистая стоимость акции инвестиционного фонда iShares Russell 2000 ETF, опубликованная за день, предшествующий дню исполнения.

Больше подробностей: https://bcs-express.ru/novosti-i-analitika/novye-f-iuchersy-na-mosbirzhe-chem-interesny-investoru

Завтра на Мосбирже стартуют торги фьючерсами на акции биржевых фондов (ETF), отслеживающих динамику индексов Dow Jones Industrial Average и Russell 2000.

Что за индексы?

Dow Jones Industrial Average Index (DJI) — Промышленный индекс Доу Джонса. Чаще всего его называют просто Индексом Доу Джонса.

Это один из старейших фондовых индексов, созданный редактором газеты Wall Street Journal Чарльзом Доу. Сегодня в состав индекса включены акции не только промышленных предприятий, но и большинства других секторов и отраслей. При этом доля IT-сектора здесь ниже, чем в S&P 500 и NASDAQ. Индекс Доу Джонса уделяет больше внимания циклическим секторам, таким как финансовые услуги и тяжелая промышленность.

Рассчитывается компанией S&P Global. В базу расчета входят акции 30 компаний.

Russell 2000 Index (RTY) — индекс компаний малой капитализации. Создан в 80-е годы прошлого века. Рассчитывается компанией FTSE Russell Group.

В состав индекса входит множество — почти 2000 — развивающихся компаний из разных секторов экономики.

Параметры фьючерсов Мосбиржи

Базисными активами по новым фьючерсам выступают не сами индексы, а биржевые фонды, повторяющие их движение. При этом корреляция чистых цен паев этих фондов (NAV) с указанными индексами составляет выше 0,99.

Фьючерсный контракт на паи фонда DJ Industrial Average ETF:

• торговый код — DJ30 (DJ)

• лот контракта — 1 инвестиционный пай фонда

• шаг цены — 0,1 доллара США

• стоимость шага цены — 0,1 доллара США

• цена исполнения фьючерса — значение чистой стоимости инвестиционного пая SPDR Dow Jones Industrial Average ETF Trust за предшествующий день.

Фьючерсный контракт на акции фонда iShares Russell 2000 ETF:

• торговый код — R2000 (R2)

• лот контракта — 1 акция инвестиционного фонда

• шаг цены — 0,1 доллара США

• стоимость шага цены — 0,1 доллара США

• цена исполнения фьючерса — чистая стоимость акции инвестиционного фонда iShares Russell 2000 ETF, опубликованная за день, предшествующий дню исполнения.

Больше подробностей: https://bcs-express.ru/novosti-i-analitika/novye-f-iuchersy-na-mosbirzhe-chem-interesny-investoru

👍38🤔8🔥4👎1😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Уверенный выкуп просадки

• Российский рынок открылся вниз и некоторое время снижался, обновив минимум с конца февраля. Вскоре наши индексы перешли к активному восстановлению, закрывшись в небольшом плюсе на дневных вершинах.

• Рубль после стартовой просадки совершил несколько попыток укрепления, но завершил день с умеренными потерями к большинству ключевых валют.

• Котировки ОФЗ возобновили снижение, правда, оно пока довольно сдержанное: индекс гособлигаций RGBI сумел избежать пробоя установленного недавно двухлетнего минимума.

• Лидеры: Астра (+7,97%), «Яковлев» (+7,4%), ДВМП (+5,28%), ЭЛ5-Энерго (+4,98%).

• Аутсайдеры: ЛЭСК (-13,7%), Эталон (-7,3%), Сегежа (-2,9%), ЕвроЭлтех (-2,88%).

Подробный обзор дня: https://bcs-express.ru/novosti-i-analitika/itogi-torgov-uverennyi-vykup-prosadki

• Российский рынок открылся вниз и некоторое время снижался, обновив минимум с конца февраля. Вскоре наши индексы перешли к активному восстановлению, закрывшись в небольшом плюсе на дневных вершинах.

• Рубль после стартовой просадки совершил несколько попыток укрепления, но завершил день с умеренными потерями к большинству ключевых валют.

• Котировки ОФЗ возобновили снижение, правда, оно пока довольно сдержанное: индекс гособлигаций RGBI сумел избежать пробоя установленного недавно двухлетнего минимума.

• Лидеры: Астра (+7,97%), «Яковлев» (+7,4%), ДВМП (+5,28%), ЭЛ5-Энерго (+4,98%).

• Аутсайдеры: ЛЭСК (-13,7%), Эталон (-7,3%), Сегежа (-2,9%), ЕвроЭлтех (-2,88%).

Подробный обзор дня: https://bcs-express.ru/novosti-i-analitika/itogi-torgov-uverennyi-vykup-prosadki

👍59🤔9🔥3

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Выкуп глубокой просадки

Индекс МосБиржи быстро и полностью перекрыл пятничные потери. Тактика подбора на проливе подешевевших бумаг оправдалась. Ориентир на ближайшие сессии — возврат индекса выше технической планки 3300 п.

Рубль стабилизировался, доллар вернулся к 92,5. Ожидания непродолжительного скачка волатильности реализовались. На стороне нацвалюты по-прежнему факторы валютного контроля.

Бумаги в фокусе — Яндекс, АФК Система, Группа Позитив, Северсталь, Газпром, Сегежа.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-vykup-glubokoi-prosadki

Индекс МосБиржи быстро и полностью перекрыл пятничные потери. Тактика подбора на проливе подешевевших бумаг оправдалась. Ориентир на ближайшие сессии — возврат индекса выше технической планки 3300 п.

Рубль стабилизировался, доллар вернулся к 92,5. Ожидания непродолжительного скачка волатильности реализовались. На стороне нацвалюты по-прежнему факторы валютного контроля.

Бумаги в фокусе — Яндекс, АФК Система, Группа Позитив, Северсталь, Газпром, Сегежа.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-vykup-glubokoi-prosadki

👍42🤔4👎3

Ожидаемые события на 26 марта

🇷🇺 В России

Мосбиржа начнет торги расчетными фьючерсными контрактами на акции DJ Industrial Average ETF и iShares Russell 2000 ETF.

Банк России опубликует информационно-аналитический материал «О развитии банковского сектора РФ», а также информационно-аналитические комментарии об инфляции в регионах.

🌎 В мире

15:30 МСК - США - Заказы на товары длительного пользования - Февраль. Прогноз: 1,2%. Предыдущее значение: -6,1%.

16:00 МСК - США - Индекс динамики цен на дома CaseShiller 20, г/г - Январь. Прогноз: 6,6%. Предыдущее значение: 6,1%.

17:00 МСК - США - Индекс потребительского доверия от Conference Board, пункта - Март. Прогноз: 106,9. Предыдущее значение: 106,7.

23:30 МСК - США - Запасы нефти, изменение за неделю по данным API , млн. - за неделю. Прогноз: н/д. Предыдущее значение: -1,52.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Мосбиржа начнет торги расчетными фьючерсными контрактами на акции DJ Industrial Average ETF и iShares Russell 2000 ETF.

Банк России опубликует информационно-аналитический материал «О развитии банковского сектора РФ», а также информационно-аналитические комментарии об инфляции в регионах.

🌎 В мире

15:30 МСК - США - Заказы на товары длительного пользования - Февраль. Прогноз: 1,2%. Предыдущее значение: -6,1%.

16:00 МСК - США - Индекс динамики цен на дома CaseShiller 20, г/г - Январь. Прогноз: 6,6%. Предыдущее значение: 6,1%.

17:00 МСК - США - Индекс потребительского доверия от Conference Board, пункта - Март. Прогноз: 106,9. Предыдущее значение: 106,7.

23:30 МСК - США - Запасы нефти, изменение за неделю по данным API , млн. - за неделю. Прогноз: н/д. Предыдущее значение: -1,52.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍34🤔6

Идеальные коридоры: акции для диапазонной торговли в марте-апреле 2024

Основной характеристикой акций как биржевого инструмента является нестабильность цены. Одновременно с этим акции не всегда демонстрируют явно выраженный тренд. В среднем около 70% времени они находятся в состоянии бокового движения.

В такие периоды акциями можно и нужно торговать. Однако для торговли в фазе консолидации используются специфические торговые стратегии, которые рассчитаны на получение прибыли в условиях менее масштабного изменения цены.

Основные принципы торговли в диапазоне:

https://bcs-express.ru/novosti-i-analitika/ideal-nye-koridory-aktsii-dlia-diapazonnoi-torgovli-v-marte-aprele-2024

Основной характеристикой акций как биржевого инструмента является нестабильность цены. Одновременно с этим акции не всегда демонстрируют явно выраженный тренд. В среднем около 70% времени они находятся в состоянии бокового движения.

В такие периоды акциями можно и нужно торговать. Однако для торговли в фазе консолидации используются специфические торговые стратегии, которые рассчитаны на получение прибыли в условиях менее масштабного изменения цены.

Основные принципы торговли в диапазоне:

https://bcs-express.ru/novosti-i-analitika/ideal-nye-koridory-aktsii-dlia-diapazonnoi-torgovli-v-marte-aprele-2024

БКС Экспресс

Идеальные коридоры: акции для диапазонной торговли в марте-апреле 2024

Акции не всегда демонстрируют явно выраженный тренд

👍27🤔8🔥2

📈 ЭЛ5-Энерго. +10% на ожиданиях дивидендов, но будут ли они?

На торговой сессии понедельника акции ЭЛ5-Энерго выросли на 10%. Драйвером к росту стала новость о том, что компания 1 апреля проведет заседание совета директоров, где будет рассматриваться вопрос о выплате дивидендов по результатам 2023 г. Сегодня бумаги теряют 2,5%.

Будут ли дивиденды?

Последний раз ЭЛ5-Энерго (тогда еще Энел Россия) выплачивала дивиденды в 2020 г. Затем компания отказалась от распределения дивидендов, сославшись на рост инвестпрограммы и увеличение долговой нагрузки.

Дивидендная политика ЭЛ5-Энерго не регламентирует конкретный порядок определения размера выплат. Однако в рамках бизнес-плана на 2023–2025 гг. компания отмечает, что «совет директоров принял решение воздерживаться от рекомендаций общему собранию акционеров компании касательно выплаты дивидендов до достижения оптимального уровня долговой нагрузки».

Компания пока не опубликовала финансовые результаты за 2023 г., на конец III квартала 2023 г. чистый долг составлял 26 млрд руб., отношение чистый долг/EBITDA — 2,3х. Это высокий для сектора показатель, однако угрозы для финансовой устойчивости компании он не несет, возможность для выплат теоретически есть.

ЭЛ5-Энерго в рамках бизнес-плана также отмечает, что чистый долг продолжит увеличиваться в 2023–2024 гг. в связи с финансированием ранее начатых проектов модернизации. Снижение чистого долга ожидается начиная с 2025 г. Фактически на конец III квартала 2023 г. чистый долг снизился на 13% к уровню на конец 2022 г.

Наконец, можно отметить, что и в прошлом году компания проводила заседание совета директоров, в повестке которого был вопрос о распределении дивидендов. В итоге было принято решение дивиденды не выплачивать.

Что в итоге

Высока вероятность, что совет директоров рекомендует не выплачивать дивиденды по итогам года. В таком случае весь рост на ожиданиях может постепенно сойти на нет. Долг ЭЛ5-Энерго остается довольно высоким. Компания ранее заявляла о приверженности гашению долговой нагрузки, что становится еще более актуальным в условиях высоких процентных ставок.

Контролирующий ЭЛ5-Энерго ЛУКОЙЛ вряд ли будет заинтересован в выплатах на текущей стадии жизни энергетической компании. Во-первых, объем выплат будет нечувствителен для ЛУКОЙЛа. Во-вторых, нефтегазовая компания сама придерживается консервативного взгляда на долговую нагрузку — можно предположить, что и в отношении дочки подход будет актуален.

Теоретически финансовые возможности для выплат есть. На конец III квартала 2023 г. чистая прибыль по РСБУ составляла 2,4 млрд руб. — это 10% дивдоходности, если направить на дивиденды всю прибыль. Однако маловероятно, что компания пойдет на такие выплаты.

На торговой сессии понедельника акции ЭЛ5-Энерго выросли на 10%. Драйвером к росту стала новость о том, что компания 1 апреля проведет заседание совета директоров, где будет рассматриваться вопрос о выплате дивидендов по результатам 2023 г. Сегодня бумаги теряют 2,5%.

Будут ли дивиденды?

Последний раз ЭЛ5-Энерго (тогда еще Энел Россия) выплачивала дивиденды в 2020 г. Затем компания отказалась от распределения дивидендов, сославшись на рост инвестпрограммы и увеличение долговой нагрузки.

Дивидендная политика ЭЛ5-Энерго не регламентирует конкретный порядок определения размера выплат. Однако в рамках бизнес-плана на 2023–2025 гг. компания отмечает, что «совет директоров принял решение воздерживаться от рекомендаций общему собранию акционеров компании касательно выплаты дивидендов до достижения оптимального уровня долговой нагрузки».

Компания пока не опубликовала финансовые результаты за 2023 г., на конец III квартала 2023 г. чистый долг составлял 26 млрд руб., отношение чистый долг/EBITDA — 2,3х. Это высокий для сектора показатель, однако угрозы для финансовой устойчивости компании он не несет, возможность для выплат теоретически есть.

ЭЛ5-Энерго в рамках бизнес-плана также отмечает, что чистый долг продолжит увеличиваться в 2023–2024 гг. в связи с финансированием ранее начатых проектов модернизации. Снижение чистого долга ожидается начиная с 2025 г. Фактически на конец III квартала 2023 г. чистый долг снизился на 13% к уровню на конец 2022 г.

Наконец, можно отметить, что и в прошлом году компания проводила заседание совета директоров, в повестке которого был вопрос о распределении дивидендов. В итоге было принято решение дивиденды не выплачивать.

Что в итоге

Высока вероятность, что совет директоров рекомендует не выплачивать дивиденды по итогам года. В таком случае весь рост на ожиданиях может постепенно сойти на нет. Долг ЭЛ5-Энерго остается довольно высоким. Компания ранее заявляла о приверженности гашению долговой нагрузки, что становится еще более актуальным в условиях высоких процентных ставок.

Контролирующий ЭЛ5-Энерго ЛУКОЙЛ вряд ли будет заинтересован в выплатах на текущей стадии жизни энергетической компании. Во-первых, объем выплат будет нечувствителен для ЛУКОЙЛа. Во-вторых, нефтегазовая компания сама придерживается консервативного взгляда на долговую нагрузку — можно предположить, что и в отношении дочки подход будет актуален.

Теоретически финансовые возможности для выплат есть. На конец III квартала 2023 г. чистая прибыль по РСБУ составляла 2,4 млрд руб. — это 10% дивдоходности, если направить на дивиденды всю прибыль. Однако маловероятно, что компания пойдет на такие выплаты.

👍40🤔12👎2

This media is not supported in your browser

VIEW IN TELEGRAM

Как отразится на Газпроме и НОВАТЭКе сделка по покупке доли Shell в «Сахалин – 2»

Газпром приобрел 27,5%-ную долю Shell в СПГ-проекте «Сахалин – 2» вместо НОВАТЭКа.

НОВАТЭК ранее был единственной компанией, которая получила разрешение от российского правительства на приобретение этой доли. Причины смены покупателя не называются. Высказываются предположения, что НОВАТЭК мог посчитать юридические риски слишком высокими.

Мнение аналитиков БКС Мир инвестиций

Покупка создаст стоимость с учетом ранее объявленной цены. Мы считаем новость умеренно позитивной для акций Газпрома и в некоторой степени негативной для НОВАТЭКа, поскольку покупка, скорее всего, будет создавать дополнительную стоимость.

Покупка НОВАТЭКом этой доли за 94,8 млрд руб. ($1,2 млрд) была одобрена премьер-министром Михаилом Мишустиным в начале 2023 г. По нашим оценкам, 27,5%-ная доля Shell в СПГ-проекте мощностью 9,6 млн т в год увеличит мощности компании на 2,6 млн т в год, или на 30% относительно текущих СПГ-мощностей, по цене всего $450 за т мощности. Это сильно уступает стоимости собственного проекта НОВАТЭКа «Ямал СПГ» ($1640 за т) и проекта Газпрома «Арктик СПГ – 2» ($1080 за т).

Для Газпрома, который уже контролирует проект, эта доля увеличит экспорт в дальнее зарубежье примерно на 3,5 млрд куб. м, или на 7% относительно оставшихся объемов экспорта в Европу и Турцию и текущих объемов с проекта «Сахалин – 2».

Таким образом, приобретение Газпромом 27,5%-ной доли Shell в СПГ-проекте «Сахалин – 2» — небольшой позитивный сюрприз для бумаги. Для НОВАТЭКа новость умеренно негативна.

У нас позитивный взгляд на акции Газпрома, которые торгуются с прогнозным P/E на 2024 г. в размере 4,1х с премией 8% к среднему долгосрочному значению.

Газпром приобрел 27,5%-ную долю Shell в СПГ-проекте «Сахалин – 2» вместо НОВАТЭКа.

НОВАТЭК ранее был единственной компанией, которая получила разрешение от российского правительства на приобретение этой доли. Причины смены покупателя не называются. Высказываются предположения, что НОВАТЭК мог посчитать юридические риски слишком высокими.

Мнение аналитиков БКС Мир инвестиций

Покупка создаст стоимость с учетом ранее объявленной цены. Мы считаем новость умеренно позитивной для акций Газпрома и в некоторой степени негативной для НОВАТЭКа, поскольку покупка, скорее всего, будет создавать дополнительную стоимость.

Покупка НОВАТЭКом этой доли за 94,8 млрд руб. ($1,2 млрд) была одобрена премьер-министром Михаилом Мишустиным в начале 2023 г. По нашим оценкам, 27,5%-ная доля Shell в СПГ-проекте мощностью 9,6 млн т в год увеличит мощности компании на 2,6 млн т в год, или на 30% относительно текущих СПГ-мощностей, по цене всего $450 за т мощности. Это сильно уступает стоимости собственного проекта НОВАТЭКа «Ямал СПГ» ($1640 за т) и проекта Газпрома «Арктик СПГ – 2» ($1080 за т).

Для Газпрома, который уже контролирует проект, эта доля увеличит экспорт в дальнее зарубежье примерно на 3,5 млрд куб. м, или на 7% относительно оставшихся объемов экспорта в Европу и Турцию и текущих объемов с проекта «Сахалин – 2».

Таким образом, приобретение Газпромом 27,5%-ной доли Shell в СПГ-проекте «Сахалин – 2» — небольшой позитивный сюрприз для бумаги. Для НОВАТЭКа новость умеренно негативна.

У нас позитивный взгляд на акции Газпрома, которые торгуются с прогнозным P/E на 2024 г. в размере 4,1х с премией 8% к среднему долгосрочному значению.

👍79🤔19👎5

Наблюдательный совет Московской биржи решил установить датой, на которую определяются лица, имеющие право на получение дивидендов по итогам 2023 г., 13 мая 2024 г.

Таким образом, если вы хотите получить выплаты, то последний день для покупки бумаг компании — 10 мая.

Набсовет предлагает для выплаты дивидендов распределить всю чистую прибыль ПАО «Московская биржа (входит в группу «Московская биржа» наряду с «Национальным клиринговым центром» (НКЦ) и «Национальным расчетным депозитарием» (НРД)), полученную по результатам 2023 г., в размере 27,636 млрд руб., и часть нераспределенной прибыли прошлых лет в размере 11,859 млрд руб.

Ранее набсовет Мосбиржи рекомендовал выплатить дивиденды за 2023 г. в размере 17,35 рубля на акцию. Всего на выплату может быть направлено 39,5 млрд рублей, что составляет 65% чистой прибыли Мосбиржи по МСФО за 2023 г.

Согласно обновленной дивполитике торговой площадки, принятой осенью 2023 г., минимальный уровень выплат по итогам года составляет 50% от чистой прибыли по МСФО.

Окончательное решение по выплате дивидендов за 2023 г. будет принято на общем собрании акционеров 25 апреля 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍65🔥18👎1

📂 Газпром отчитался за 2023 по РСБУ. Газовый бизнес работает в убыток

Газпром опубликовал финансовые результаты по РСБУ за 2023 г.

- Выручка: 5620,1 млрд руб. (-29,6% год к году)

- Убыток от продаж: -291,8 млрд руб. (747,2 млрд руб. прибыли годом ранее)

- Чистая прибыль: 695,6 млрд руб. (-6,9% год к году)

Отчетность по РСБУ отражает результаты головной компании Газпрома, не консолидируя показатели дочерних компаний. Убыток на уровне прибыли от продаж характеризует слабые результаты основного газового бизнеса.

Более показательна будет отчетность по МСФО, которая может быть опубликована в ближайшее время. Показатели по международным стандартам должны быть лучше благодаря консолидации сильных показателей Газпром нефти за 2023 г.

Газпром опубликовал финансовые результаты по РСБУ за 2023 г.

- Выручка: 5620,1 млрд руб. (-29,6% год к году)

- Убыток от продаж: -291,8 млрд руб. (747,2 млрд руб. прибыли годом ранее)

- Чистая прибыль: 695,6 млрд руб. (-6,9% год к году)

Отчетность по РСБУ отражает результаты головной компании Газпрома, не консолидируя показатели дочерних компаний. Убыток на уровне прибыли от продаж характеризует слабые результаты основного газового бизнеса.

Более показательна будет отчетность по МСФО, которая может быть опубликована в ближайшее время. Показатели по международным стандартам должны быть лучше благодаря консолидации сильных показателей Газпром нефти за 2023 г.

👍76😢17👎3

Глава Polymetal Виталий Несис в интервью агентству «Интерфакс-Казахстан» рассказал о перспективах выплаты дивидендов, листинге на Московской бирже и вариантах размещений на других площадках.

https://bcs-express.ru/novosti-i-analitika/glava-polymetal-o-dividendakh-i-listinge-na-mosbirzhe

https://bcs-express.ru/novosti-i-analitika/glava-polymetal-o-dividendakh-i-listinge-na-mosbirzhe

БКС Экспресс

Глава Polymetal — о дивидендах и листинге на Мосбирже

Глава компании Виталий Несис в интервью «Интерфакс-Казахстан» рассказал о перспективах выплаты дивидендов, листинге на Московской бирже и вариантах размещений на других площадках

👎38🤔20👍2😁2

Forwarded from БКС Мир инвестиций

Что нужно знать инвесторам в преддверии II квартала 2024 г.? Делимся прогнозами аналитиков БКС, представленными в стратегии — глобальном взгляде на рынок, отдельные сектора и акции.

Аналитики сохраняют цель по индексу МосБиржи на 12 месяцев вперед на уровне 3650 п. (4000 п. с учетом дивидендов, потенциал роста — 22%) и снижают долгосрочный взгляд до «Нейтрального». При этом краткосрочный взгляд на рынок — «Позитивный», потенциал роста — 15% до конца июля в свете сезона выплаты дивидендов.

Рассмотрим основные тенденции и выделим фаворитов. В конце материала вы найдете ссылки на подробные обзоры по каждому сектору и их представителям.

https://bcs-express.ru/novosti-i-analitika/strategiia-na-ii-kvartal-2024-chto-zhdet-rossiiskii-rynok-i-kto-favority

Please open Telegram to view this post

VIEW IN TELEGRAM

👍70🔥5😁1😢1

💬 Путин: ни о какой деприватизации речь не идет

Президент России Владимир Путин заявил, что в вопросе возврата в государственную собственность крупных предприятий речи о деприватизации или огосударствлении экономики не идет, передает Интерфакс.

Выступая во вторник на расширенном заседании коллегии Генпрокуратуры РФ, глава государства остановился на работе ведомства в части возврата в государственную собственность ряда крупных предприятий и имущественных комплексов.

Он подчеркнул, что работа прокуроров оправдана в тех случаях, когда активы были приобретены с нарушением закона, используются во вред государству.

История вопроса

В последние месяцы участились случаи изъятия у собственников в пользу государства пакетов акций предприятий, которые были несколько десятилетий назад получены с нарушением закона.

В конце февраля Арбитражный суд Свердловской области удовлетворил иск Генпрокуратуры о передаче в собственность государства заводов Челябинского электрометаллургического комбината (ЧЭМК).

В прошлую пятницу стало известно, что Арбитражный суд Пермского края удовлетворил иск прокуратуры об изъятии акций у частных инвесторов Соликамского магниевого завода (СМЗ).

Это первое подобное решение в истории современной России, поскольку эти бумаги были куплены на бирже в ходе организованных торгов. В результате глава Банка России высказала обеспокоенность по поводу таких прецедентов. По ее словам, регулятор изучит возможные шаги в связи с этим.

Президент России Владимир Путин заявил, что в вопросе возврата в государственную собственность крупных предприятий речи о деприватизации или огосударствлении экономики не идет, передает Интерфакс.

Выступая во вторник на расширенном заседании коллегии Генпрокуратуры РФ, глава государства остановился на работе ведомства в части возврата в государственную собственность ряда крупных предприятий и имущественных комплексов.

«Сразу хотел бы обозначить здесь позицию: ни о какой деприватизации, огосударствлении экономики речи не идет и идти не может», — сказал Путин.

Он подчеркнул, что работа прокуроров оправдана в тех случаях, когда активы были приобретены с нарушением закона, используются во вред государству.

«При этом подчеркну, в каждом таком случае действовать нужно строго по закону, в рамках четких правовых процедур. Прошу жестко пресекать попытки использовать полномочия прокуратуры и других правоохранительных органов в корыстных целях, для давления на бизнес, участия в хозяйственных конфликтах, за которыми стоят недобросовестная конкуренция и разного рода схемы по переделу собственности», — отметил президент.

История вопроса

В последние месяцы участились случаи изъятия у собственников в пользу государства пакетов акций предприятий, которые были несколько десятилетий назад получены с нарушением закона.

В конце февраля Арбитражный суд Свердловской области удовлетворил иск Генпрокуратуры о передаче в собственность государства заводов Челябинского электрометаллургического комбината (ЧЭМК).

В прошлую пятницу стало известно, что Арбитражный суд Пермского края удовлетворил иск прокуратуры об изъятии акций у частных инвесторов Соликамского магниевого завода (СМЗ).

Это первое подобное решение в истории современной России, поскольку эти бумаги были куплены на бирже в ходе организованных торгов. В результате глава Банка России высказала обеспокоенность по поводу таких прецедентов. По ее словам, регулятор изучит возможные шаги в связи с этим.

👍71🤔27😁15👎2

Forwarded from БКС Мир инвестиций

🇷🇺 Российский рынок. Что дальше?

Рынок штормит. Повлияли рекомендация дивидендов «Лукойла», разрешение на ребалансировку ПИФов с акциями стратегических предприятий и теракт в московском «Крокус Сити Холле».

Что будет с акциями? Какой стратегии придерживаться инвестору?

Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Виталий Громадин, старший портфельный управляющий

— Дмитрий Пивоваров, менеджер по развитию бизнеса, модератор

Смотреть БКС Live: https://www.youtube.com/watch?v=GXxSM4Hl7VI

Рынок штормит. Повлияли рекомендация дивидендов «Лукойла», разрешение на ребалансировку ПИФов с акциями стратегических предприятий и теракт в московском «Крокус Сити Холле».

Что будет с акциями? Какой стратегии придерживаться инвестору?

Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Виталий Громадин, старший портфельный управляющий

— Дмитрий Пивоваров, менеджер по развитию бизнеса, модератор

Смотреть БКС Live: https://www.youtube.com/watch?v=GXxSM4Hl7VI

👍37🤔8🤯6👎4

БКС Мир инвестиций

🇷🇺 Российский рынок. Что дальше? Рынок штормит. Повлияли рекомендация дивидендов «Лукойла», разрешение на ребалансировку ПИФов с акциями стратегических предприятий и теракт в московском «Крокус Сити Холле». Что будет с акциями? Какой стратегии придерживаться…

Начинаем прямой эфир! Задавайте вопросы в чате трансляции

👍25🤔5👎2