🤝 1+1: купил облигацию, добавь к ней акцию

На фоне повышения ключевой ставки ЦБ, доходность облигаций притягивала к себе все больше внимания. Однако на долгосрочном горизонте облигационный портфель не лучшим образом справляется с защитой от инфляции.

Как повысить его эффективность, разбираем в цикле статей «1+1».

Инфляция

При всех плюсах облигаций на длинной дистанции от инфляции они защищают плохо. На эту тему мы проводили отдельное исследование.

Ниже на картинке можно увидеть, как риски владения разными активами распределены во времени. Покупая облигации сейчас, вы фиксируете доходность. Но эта доходность может не покрыть будущую инфляцию. В акциях, наоборот, есть риски краткосрочного колебания, а на долгой дистанции раскрывается потенциал, и риск сокращается.

Что выгоднее — облигации или акции?

Международный опыт портфельных управляющих, а также история фондового рынка России показывают, что эти два класса активов не исключают друг друга и в сумме компенсируют взаимные недостатки.

Самое наглядное подтверждение этого — статистика российских фондов акций и облигаций за последние годы. Они регулярно сменяют друг друга в списке лидеров доходности и нередко проигрывают смешанным в соотношении с риском.

Соотношение акций и облигаций

Для инвестора достаточно найти оптимальную для себя формулу соотношения акций и облигаций и следовать ей. Например, на Западе многие годы эталоном считается пропорция 40/60 в пользу акций.

Что добавить к ОФЗ

Если рассматривать самый простой и понятный случай вложений в облигации — это ОФЗ. Идеальным дополнением к гособлигациям станет какая-нибудь дивидендная акция от эмитента с наивысшим кредитным рейтингом.

На эту роль подходят акции Сбера. Взгляд аналитиков БКС на бумаги банка позитивный.

Таргет на 2024 г. — 370 руб., как по обыкновенным, так и по привилегированным акциям. Потенциал роста на горизонте года составляет порядка 33%, при текущих доходностях ОФЗ около 12–13%.

В рамках текущего прогноза на 2023 г. размер дивидендов составляет 34 руб. на акцию при 50%-ном коэффициенте выплат, что превышает рекордный показатель 2022 г.

*Не является индивидуальной инвестиционной рекомендацией

На фоне повышения ключевой ставки ЦБ, доходность облигаций притягивала к себе все больше внимания. Однако на долгосрочном горизонте облигационный портфель не лучшим образом справляется с защитой от инфляции.

Как повысить его эффективность, разбираем в цикле статей «1+1».

Инфляция

При всех плюсах облигаций на длинной дистанции от инфляции они защищают плохо. На эту тему мы проводили отдельное исследование.

Ниже на картинке можно увидеть, как риски владения разными активами распределены во времени. Покупая облигации сейчас, вы фиксируете доходность. Но эта доходность может не покрыть будущую инфляцию. В акциях, наоборот, есть риски краткосрочного колебания, а на долгой дистанции раскрывается потенциал, и риск сокращается.

Что выгоднее — облигации или акции?

Международный опыт портфельных управляющих, а также история фондового рынка России показывают, что эти два класса активов не исключают друг друга и в сумме компенсируют взаимные недостатки.

Самое наглядное подтверждение этого — статистика российских фондов акций и облигаций за последние годы. Они регулярно сменяют друг друга в списке лидеров доходности и нередко проигрывают смешанным в соотношении с риском.

Соотношение акций и облигаций

Для инвестора достаточно найти оптимальную для себя формулу соотношения акций и облигаций и следовать ей. Например, на Западе многие годы эталоном считается пропорция 40/60 в пользу акций.

Что добавить к ОФЗ

Если рассматривать самый простой и понятный случай вложений в облигации — это ОФЗ. Идеальным дополнением к гособлигациям станет какая-нибудь дивидендная акция от эмитента с наивысшим кредитным рейтингом.

На эту роль подходят акции Сбера. Взгляд аналитиков БКС на бумаги банка позитивный.

Таргет на 2024 г. — 370 руб., как по обыкновенным, так и по привилегированным акциям. Потенциал роста на горизонте года составляет порядка 33%, при текущих доходностях ОФЗ около 12–13%.

В рамках текущего прогноза на 2023 г. размер дивидендов составляет 34 руб. на акцию при 50%-ном коэффициенте выплат, что превышает рекордный показатель 2022 г.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍54🤔15🔥7👎5

This media is not supported in your browser

VIEW IN TELEGRAM

Рубль в прошлом месяце предпринял попытку развить восходящее движение. Были даже обновлены полугодовые максимумы. Однако удержаться на достигнутых уровнях не удалось, во второй половине января рубль перешел к планомерному ослаблению.

Каким будет курс рубля в феврале:

https://bcs-express.ru/novosti-i-analitika/2024284880-kakim-budet-kurs-rublia-v-fevrale

Каким будет курс рубля в феврале:

https://bcs-express.ru/novosti-i-analitika/2024284880-kakim-budet-kurs-rublia-v-fevrale

👍21👎5

Собрание акционеров Яндекса по одобрению сделки состоится 7 марта

Так, в повестку, в частности, включен вопрос о продаже российского Яндекса консорциуму инвесторов.

В понедельник, 5 февраля, Яндекс опубликовал схему разделения через продажу бизнеса в России. Нидерландская компания Yandex N.V. продаст бизнес Яндекса за 475 млрд руб. консорциуму частных инвесторов. Yandex N.V. перестанет быть головной компанией группы. До 31 июля 2024 г. она сменит название и прекратит использовать бренды Яндекса.

Ожидается, что продажа пройдет в два этапа: первый завершится в I полугодии 2024 г., второй — 7-ю неделями позже. Сделка требует одобрения регуляторов и акционеров, в том числе отдельно владельцев акций класса «А». Решение на собрании акционеров будет приниматься простым большинством.

Первое собрание состоится для держателей акций класса «A», второе — внеочередное собрание акционеров (в нем участвуют владельцы акций класса «А» и «B»).

Основным вопросом для утверждения будет совершение сделки по реструктуризации компании, которое предполагает закрытие первого этапа сделки по продаже российского бизнеса Яндекса консорциуму инвесторов, пишет Интерфакс.

Также акционеры могут дать право совету директоров объявить о выкупе акций в течение 18 месяцев после продажи. Ранее Yandex N.V. заявлял о планах использовать часть вырученных денег на развитие международных бизнесов и стартапов, которые он сохраняет за собой по итогам сделки, основная часть средств будет возвращена акционерам компании, как ожидается, через выкуп акций.

Что еще известно

Нидерландская компания Yandex N.V. по итогам реструктуризации не сможет создавать и развивать сервисы, аналогичные бизнесам Яндекса в течение пяти лет по всему миру, пишет ТАСС со ссылкой на документы для голосования акционеров по реструктуризации бизнеса.

Отмечается, что исключением будут выделяемые зарубежные стартапы Avride, Toloka, Nebius и TripleTen, которые можно будет развивать везде, кроме России и Белоруссии. «При этом независимо от рынка, им запрещено развиваться так, чтобы создавать конкуренцию сервисам Яндекса. По этому соглашению Яндекс сможет развивать свои сервисы без каких-либо ограничений», — уточняется в документах.

Крупнейшими совладельцами Яндекса после реструктуризации станут его менеджеры, сообщила компания. Менеджмент Яндекса получит 35% в ЗПИФ «Консорциум.Первый», который, в свою очередь, будет основным владельцем новой головной компании группы, зарегистрированной в Калининградской области МКАО «Яндекс».

Доли в «Консорциум.Первый», как следует из материалов Яндекса, будут распределены следующим образом:

• 35% — структура FMP, созданная и принадлежащая менеджерам компании.

• 25% — структура «ИНФИНИТИ МЕНЕДЖМЕНТ», полностью принадлежащая предпринимателю и основателю венчурного фонда LETA Capital, Александру Чачава.

• 15% — структура «АРГОНАВТ», полностью принадлежащая группе ЛУКОЙЛ.

• 15% — структура «АЙТИ. РАЗВИТИЕ», принадлежащая Павлу Прассу.

• 10% — структура «МЕРИДИАН-СЕРВИС», принадлежащая Александру Рязанову.

Ни у одного из пайщиков не будет контролирующей доли, поскольку для участников ЗПИФ действуют ограничения, по которым они не могут передавать свою долю в компании внешним инвесторам как минимум в течение одного года, уточняет РБК.

«Фонд общественных интересов» (ФОИ) не утратит своей роли в управлении и после сделки по продаже нидерландской компанией российского бизнеса Яндекса.

Так, в повестку, в частности, включен вопрос о продаже российского Яндекса консорциуму инвесторов.

В понедельник, 5 февраля, Яндекс опубликовал схему разделения через продажу бизнеса в России. Нидерландская компания Yandex N.V. продаст бизнес Яндекса за 475 млрд руб. консорциуму частных инвесторов. Yandex N.V. перестанет быть головной компанией группы. До 31 июля 2024 г. она сменит название и прекратит использовать бренды Яндекса.

Ожидается, что продажа пройдет в два этапа: первый завершится в I полугодии 2024 г., второй — 7-ю неделями позже. Сделка требует одобрения регуляторов и акционеров, в том числе отдельно владельцев акций класса «А». Решение на собрании акционеров будет приниматься простым большинством.

Первое собрание состоится для держателей акций класса «A», второе — внеочередное собрание акционеров (в нем участвуют владельцы акций класса «А» и «B»).

Основным вопросом для утверждения будет совершение сделки по реструктуризации компании, которое предполагает закрытие первого этапа сделки по продаже российского бизнеса Яндекса консорциуму инвесторов, пишет Интерфакс.

Также акционеры могут дать право совету директоров объявить о выкупе акций в течение 18 месяцев после продажи. Ранее Yandex N.V. заявлял о планах использовать часть вырученных денег на развитие международных бизнесов и стартапов, которые он сохраняет за собой по итогам сделки, основная часть средств будет возвращена акционерам компании, как ожидается, через выкуп акций.

Что еще известно

Нидерландская компания Yandex N.V. по итогам реструктуризации не сможет создавать и развивать сервисы, аналогичные бизнесам Яндекса в течение пяти лет по всему миру, пишет ТАСС со ссылкой на документы для голосования акционеров по реструктуризации бизнеса.

Отмечается, что исключением будут выделяемые зарубежные стартапы Avride, Toloka, Nebius и TripleTen, которые можно будет развивать везде, кроме России и Белоруссии. «При этом независимо от рынка, им запрещено развиваться так, чтобы создавать конкуренцию сервисам Яндекса. По этому соглашению Яндекс сможет развивать свои сервисы без каких-либо ограничений», — уточняется в документах.

Крупнейшими совладельцами Яндекса после реструктуризации станут его менеджеры, сообщила компания. Менеджмент Яндекса получит 35% в ЗПИФ «Консорциум.Первый», который, в свою очередь, будет основным владельцем новой головной компании группы, зарегистрированной в Калининградской области МКАО «Яндекс».

Доли в «Консорциум.Первый», как следует из материалов Яндекса, будут распределены следующим образом:

• 35% — структура FMP, созданная и принадлежащая менеджерам компании.

• 25% — структура «ИНФИНИТИ МЕНЕДЖМЕНТ», полностью принадлежащая предпринимателю и основателю венчурного фонда LETA Capital, Александру Чачава.

• 15% — структура «АРГОНАВТ», полностью принадлежащая группе ЛУКОЙЛ.

• 15% — структура «АЙТИ. РАЗВИТИЕ», принадлежащая Павлу Прассу.

• 10% — структура «МЕРИДИАН-СЕРВИС», принадлежащая Александру Рязанову.

Ни у одного из пайщиков не будет контролирующей доли, поскольку для участников ЗПИФ действуют ограничения, по которым они не могут передавать свою долю в компании внешним инвесторам как минимум в течение одного года, уточняет РБК.

«Фонд общественных интересов» (ФОИ) не утратит своей роли в управлении и после сделки по продаже нидерландской компанией российского бизнеса Яндекса.

👍60👎15😢6🤔4

ЦБ РФ зарегистрировал выпуск акций ТКС Холдинга

Банк России зарегистрировал выпуск и проспект обыкновенных акций международной компании публичного акционерного общества «ТКС Холдинг».

Выпуску ценных бумаг присвоен регистрационный номер 1-01-16784-А.

Решение о государственной регистрации выпуска и проспекта акций компании вступает в силу с даты ее регистрации (пока этого не произошло).

В середине января 2024 г. акционеры TCS одобрили перерегистрацию компании с территории Кипра в специальный административный район (САР) на острове Русский (Владивостокский городской округ). Компания также сменит название на международная компания публичное акционерное общество «ТКС Холдинг».

Процедура редомициляции включает несколько этапов, которые совершаются как в России, так и на Кипре. Компания планирует, что основные ее этапы будут завершены в I квартале 2024 г.

Одним из результатов перерегистрации станет листинг акций ТКС Холдинга на Московской бирже, сообщила ранее группа. Количество размещенных акций новой компании будет идентично количеству размещенных акций TCS Group (199 млн 305 тыс. 492 акции).

Компания не планирует листинг ГДР или акций на иных альтернативных биржах.

Банк России зарегистрировал выпуск и проспект обыкновенных акций международной компании публичного акционерного общества «ТКС Холдинг».

Выпуску ценных бумаг присвоен регистрационный номер 1-01-16784-А.

Решение о государственной регистрации выпуска и проспекта акций компании вступает в силу с даты ее регистрации (пока этого не произошло).

В середине января 2024 г. акционеры TCS одобрили перерегистрацию компании с территории Кипра в специальный административный район (САР) на острове Русский (Владивостокский городской округ). Компания также сменит название на международная компания публичное акционерное общество «ТКС Холдинг».

Процедура редомициляции включает несколько этапов, которые совершаются как в России, так и на Кипре. Компания планирует, что основные ее этапы будут завершены в I квартале 2024 г.

Одним из результатов перерегистрации станет листинг акций ТКС Холдинга на Московской бирже, сообщила ранее группа. Количество размещенных акций новой компании будет идентично количеству размещенных акций TCS Group (199 млн 305 тыс. 492 акции).

Компания не планирует листинг ГДР или акций на иных альтернативных биржах.

👍63😁12🔥5👎4🤔1

🤔 ГК «Мать и дитя» или EMC. Что выбрать

С начала года акции ГК «Мать и дитя» выросли в цене на 20%, в моменте превышая 1000 руб. за бумагу. Акции EMC за тот же период прибавили лишь около 1%. Предлагаем разобраться, какие акции интереснее к покупке.

https://bcs-express.ru/novosti-i-analitika/gk-mat-i-ditia-ili-emc-chto-vybrat

С начала года акции ГК «Мать и дитя» выросли в цене на 20%, в моменте превышая 1000 руб. за бумагу. Акции EMC за тот же период прибавили лишь около 1%. Предлагаем разобраться, какие акции интереснее к покупке.

https://bcs-express.ru/novosti-i-analitika/gk-mat-i-ditia-ili-emc-chto-vybrat

БКС Экспресс

ГК «Мать и дитя» или EMC. Что выбрать

Разбираемся, какие акции из сектора здравоохранения интереснее

👍51👎6🤔4😁3

🛢 Юнипро в обмен на Rosneft Deutshland

Власти Германии могут национализировать Rosneft Deutshland основным активом которого является НПЗ в городе Шведт. Осенью 2022 г. нефтеперерабатывающие активы Роснефти перешли под контроль Германии. Роснефть попыталась оспорить решение немецких властей, но безуспешно, чего и следовало ожидать.

Данные действия в отношении крупнейшей нефтяной компании страны вряд ли могли остаться без ответа. Президент России Владимир Путин 25 апреля 2023 г. подписал указ, согласно которому 83,73% акций Юнипро, принадлежащих германскому концерну Uniper, передаются во внешнее управление Росимущестом.

На этой неделе стало известно, что в органы управления Юнипро вошли менеджеры Роснефти. Есть предположения, что компания полностью перейдет под контроль нефтяника. Кроме Юнипро под контроль Роснефти может перейти и финская Фортум, которая тоже была взята под внешнее управление.

Ясность в отношении немецкой компании вызвала оживление в акциях Юнипро, на торговой сессии в четверг котировки прибавляют 4,47%. С переходом электроэнергетика под крыло Роснефти, у акционеров Юнипро появляется шанс на получение дивидендных выплат.

Власти Германии могут национализировать Rosneft Deutshland основным активом которого является НПЗ в городе Шведт. Осенью 2022 г. нефтеперерабатывающие активы Роснефти перешли под контроль Германии. Роснефть попыталась оспорить решение немецких властей, но безуспешно, чего и следовало ожидать.

Данные действия в отношении крупнейшей нефтяной компании страны вряд ли могли остаться без ответа. Президент России Владимир Путин 25 апреля 2023 г. подписал указ, согласно которому 83,73% акций Юнипро, принадлежащих германскому концерну Uniper, передаются во внешнее управление Росимущестом.

На этой неделе стало известно, что в органы управления Юнипро вошли менеджеры Роснефти. Есть предположения, что компания полностью перейдет под контроль нефтяника. Кроме Юнипро под контроль Роснефти может перейти и финская Фортум, которая тоже была взята под внешнее управление.

Ясность в отношении немецкой компании вызвала оживление в акциях Юнипро, на торговой сессии в четверг котировки прибавляют 4,47%. С переходом электроэнергетика под крыло Роснефти, у акционеров Юнипро появляется шанс на получение дивидендных выплат.

👍109🔥19🤔11👎3

БКС Экспресс

🆕 Диасофт спешит на биржу. Даты окончания сбора заявок и начала торгов изменены

Диасофт объявил об изменении даты завершения сбора заявок в рамках IPO на 12 февраля 2024 г.

«В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года», — говорится в пресс-релизе компании.

Также перенесена и дата начала торгов на Московской бирже. Теперь ожидается, что расчеты с инвесторами на торговой площадке будут проведены 13 февраля 2024 г. Торги акциями компании во втором уровне листинга Московской биржи начнутся в тот же день, 13 февраля 2024 г., под тикером DIAS и ISIN RU000A107ER5.

Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации, пояснили в компании.

В среду, 7 февраля, Диасофт объявил предварительные параметры IPO. Цена размещения, как планировалось, будет определена по итогам окончания периода сбора заявок 14 февраля 2024 г. Ожидалось, что размещение инвесторам на Московской бирже будет проведено 15 февраля 2024 г., а торги акциями начнутся 16 февраля 2024 г.

Читайте также: Диасофт. Обзор перед IPO

Диасофт объявил об изменении даты завершения сбора заявок в рамках IPO на 12 февраля 2024 г.

«В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года», — говорится в пресс-релизе компании.

Также перенесена и дата начала торгов на Московской бирже. Теперь ожидается, что расчеты с инвесторами на торговой площадке будут проведены 13 февраля 2024 г. Торги акциями компании во втором уровне листинга Московской биржи начнутся в тот же день, 13 февраля 2024 г., под тикером DIAS и ISIN RU000A107ER5.

Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации, пояснили в компании.

В среду, 7 февраля, Диасофт объявил предварительные параметры IPO. Цена размещения, как планировалось, будет определена по итогам окончания периода сбора заявок 14 февраля 2024 г. Ожидалось, что размещение инвесторам на Московской бирже будет проведено 15 февраля 2024 г., а торги акциями начнутся 16 февраля 2024 г.

Читайте также: Диасофт. Обзор перед IPO

🔥42👍15👎10🤔2

This media is not supported in your browser

VIEW IN TELEGRAM

💼 Подборка замещающих облигаций в трёх валютах от экспертов БКС:

• Замещающие облигации в юанях

• Замещающие облигации в евро: до 10% за полгода

• Замещающие облигации в долларах

• Замещающие облигации в юанях

• Замещающие облигации в евро: до 10% за полгода

• Замещающие облигации в долларах

👍27👎9

⚠️ Мосбиржа ограничит расчеты бумагами TCS с 9 февраля

Московская биржа с 9 февраля 2024 г. ограничит торги обыкновенными акциями TCS Group Holding PLC (TCSG), говорится в пресс-релизе.

Уточняется, что приостановка произойдет «в связи с предстоящей конвертацией ценных бумаг в результате редомициляции эмитента, при подаче заявок на заключение сделок с глобальными депозитарными расписками, представляющими обыкновенные акции Класса А TCS Group Holding PLC (торговый код – TCSG, ISIN – US87238U2033)».

Расчеты будут производиться следующим образом:

• с 09 по 16 февраля допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 16 февраля (последний торговый день в «стакане Т+1»: RUB – 15 февраля 2024 года);

• с 17 по 19 февраля допустимыми кодами расчетов являются Т0 и Z0;

• с 20 февраля нет допустимых кодов расчетов.

Московская биржа с 9 февраля 2024 г. ограничит торги обыкновенными акциями TCS Group Holding PLC (TCSG), говорится в пресс-релизе.

Уточняется, что приостановка произойдет «в связи с предстоящей конвертацией ценных бумаг в результате редомициляции эмитента, при подаче заявок на заключение сделок с глобальными депозитарными расписками, представляющими обыкновенные акции Класса А TCS Group Holding PLC (торговый код – TCSG, ISIN – US87238U2033)».

Расчеты будут производиться следующим образом:

• с 09 по 16 февраля допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 16 февраля (последний торговый день в «стакане Т+1»: RUB – 15 февраля 2024 года);

• с 17 по 19 февраля допустимыми кодами расчетов являются Т0 и Z0;

• с 20 февраля нет допустимых кодов расчетов.

👍48🤔8👎5🔥5

Forwarded from БКС Мир инвестиций

⚡ 30 акций за 1 час

Представляем вам новый формат эфира — экспресс-разбор российских акций от управляющих крупным капиталом. Начинаем сегодня в 18:00 на БКС Live.

Эксперты:

— Роман Носов, управляющий крупным частным капиталом БКС (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций»

Не пропустите: https://www.youtube.com/watch?v=N0_o5C0NNzo

Представляем вам новый формат эфира — экспресс-разбор российских акций от управляющих крупным капиталом. Начинаем сегодня в 18:00 на БКС Live.

Эксперты:

— Роман Носов, управляющий крупным частным капиталом БКС (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций»

Не пропустите: https://www.youtube.com/watch?v=N0_o5C0NNzo

🔥60👍33👎8

This media is not supported in your browser

VIEW IN TELEGRAM

Охлаждение перед выходными

• Российский рынок акций остывает в ожидании выходных.

• Рубль замедлил падение.

• Индекс гособлигаций RGBI — начали за здравие, кончили за упокой.

• Лидеры: ММЦБ (+21,95%), ТЗА (+11,97%), ЮГК (+5,2%), Юнипро (+4,38%)

• Аутсайдеры: HeadHunter (-4,17%), Тамбовскэнергосбыт (-4,02%), Ютэйр (-3,38%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-okhlazhdenie-pered-vykhodnymi

• Российский рынок акций остывает в ожидании выходных.

• Рубль замедлил падение.

• Индекс гособлигаций RGBI — начали за здравие, кончили за упокой.

• Лидеры: ММЦБ (+21,95%), ТЗА (+11,97%), ЮГК (+5,2%), Юнипро (+4,38%)

• Аутсайдеры: HeadHunter (-4,17%), Тамбовскэнергосбыт (-4,02%), Ютэйр (-3,38%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-okhlazhdenie-pered-vykhodnymi

👍52👎6😁4🤔3😢1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Коррекция на максимумах

Индекс МосБиржи переписал трехмесячные максимумы и ушел в откат. Локальная коррекция видится полезной для снятия перегретости, и скоро рынок будет готов к покорению полугодовых вершин.

Бумаги в фокусе — Совкомбанк, Яндекс, ВТБ, TCS Group, HeadHunter.

Рубль немного окреп, а доллар отошел от максимумов недели — откат USD/RUB под 91 снижает вероятность заброса к 92,5.

На внешнем контуре американский индекс S&P 500 ожидаемо достиг рекордных 5000 п. Японский Nikkei планово взлетел на максимумы с 1990 г. Гонконгский Hang Seng все еще в прогнозируемой коррекции после микроралли.

На сырьевом рынке идет взлет нефти Brent к $82, круглая планка $80 переходит под контроль нефтебыков.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-korrektsiia-na-maksimumakh

Индекс МосБиржи переписал трехмесячные максимумы и ушел в откат. Локальная коррекция видится полезной для снятия перегретости, и скоро рынок будет готов к покорению полугодовых вершин.

Бумаги в фокусе — Совкомбанк, Яндекс, ВТБ, TCS Group, HeadHunter.

Рубль немного окреп, а доллар отошел от максимумов недели — откат USD/RUB под 91 снижает вероятность заброса к 92,5.

На внешнем контуре американский индекс S&P 500 ожидаемо достиг рекордных 5000 п. Японский Nikkei планово взлетел на максимумы с 1990 г. Гонконгский Hang Seng все еще в прогнозируемой коррекции после микроралли.

На сырьевом рынке идет взлет нефти Brent к $82, круглая планка $80 переходит под контроль нефтебыков.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-korrektsiia-na-maksimumakh

👍59👎5😢2🤔1

Ожидаемые события на 9 февраля

🇷🇺 В России

НОВАТЭК — заседание совета директоров. В повестке — вопрос дивидендов за 2023 г.

Норникель — финансовые результаты по МСФО за 2023 г.

Сбербанк — финансовые результаты по РПБУ за январь 2024 г.

Аэрофлот — финансовые результаты по РСБУ за 2023 г.

В России. События и статистика

Банк России опубликует комментарий «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики».

🌎 В мире

Китай - Национальный выходной

10:00 МСК - Германия - Индекс потребительских цен, оконч. г/г - Январь. Прогноз: 2,9%. Предыдущее значение: 3,7%.

21:00 МСК - США - Число активных буровых установок от Baker Hughes

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

НОВАТЭК — заседание совета директоров. В повестке — вопрос дивидендов за 2023 г.

Норникель — финансовые результаты по МСФО за 2023 г.

Сбербанк — финансовые результаты по РПБУ за январь 2024 г.

Аэрофлот — финансовые результаты по РСБУ за 2023 г.

В России. События и статистика

Банк России опубликует комментарий «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики».

🌎 В мире

Китай - Национальный выходной

10:00 МСК - Германия - Индекс потребительских цен, оконч. г/г - Январь. Прогноз: 2,9%. Предыдущее значение: 3,7%.

21:00 МСК - США - Число активных буровых установок от Baker Hughes

🔎 Теханализ: bcs-express.ru/tehanaliz

👍39👎3🤔3

🪨 Как повлияет на Мечел и Распадскую увеличение НДПИ на уголь

Минфин планирует увеличить НДПИ на уголь с апреля до конца года, пишет Коммерсантъ.

Такая мера позволит компенсировать доходы, выпадающие после отмены экспортной пошлины на уголь, сообщает издание со ссылкой на министерство.

Мнение аналитиков БКС Мир инвестиций

Напомним, что аналогичная надбавка вводилась для антрацита, коксующегося и энергетического угля в I квартале 2023 г.

Потенциальный негативный эффект от временного повышения НДПИ составит для Мечела до 2% EBITDA (1% капитализации) за 2024 г. и 7% и 2% для Распадской.

Мы сохраняем позитивный взгляд на обе бумаги: Мечел торгуется на 40% ниже мультипликаторов металлургов, а в случае Распадской ставим на долгосрочный рост добычи.

*Не является индивидуальной инвестиционной рекомендацией

Минфин планирует увеличить НДПИ на уголь с апреля до конца года, пишет Коммерсантъ.

Такая мера позволит компенсировать доходы, выпадающие после отмены экспортной пошлины на уголь, сообщает издание со ссылкой на министерство.

Мнение аналитиков БКС Мир инвестиций

Напомним, что аналогичная надбавка вводилась для антрацита, коксующегося и энергетического угля в I квартале 2023 г.

Потенциальный негативный эффект от временного повышения НДПИ составит для Мечела до 2% EBITDA (1% капитализации) за 2024 г. и 7% и 2% для Распадской.

Мы сохраняем позитивный взгляд на обе бумаги: Мечел торгуется на 40% ниже мультипликаторов металлургов, а в случае Распадской ставим на долгосрочный рост добычи.

*Не является индивидуальной инвестиционной рекомендацией

👍55👎12🤔4

📂 Сбербанк отчитался за январь

Сбербанк опубликовал финансовые результаты по РПБУ за январь 2024 г.

- Чистая прибыль: 115,1 млрд руб. (+4,6% г/г)

- Чистый процентный доход: 211,7 млрд руб. (+21,8% г/г)

- Чистый комиссионный доход: 48,7 млрд руб. (+6,9% г/г)

Герман Греф, президент, председатель правления Сбербанка, отметил:

- Сбербанк отмечает замедление корпоративного и розничного кредитования на фоне принятых ограничительных мер регулятора и высокого уровня процентных ставок в экономике. Тем не менее, рост доходных статей и высокая операционная эффективность бизнеса позволили достигнуть сильных результатов и удержать рентабельность капитала выше 20%.

Подробнее

Чистый процентный доход в январе вырос на 21,8% г/г до 211,7 млрд руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера по сравнению с аналогичным периодом годом ранее.

Чистый комиссионный доход за январь увеличился на 6,9% г/г до 48,7 млрд руб. на фоне роста объемов транзакционного бизнеса.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь 2024 г. составили 65,5 млрд руб. Без учета влияния изменения валютных курсов стоимость риска в январе составила 1,9%. Значимое влияние на стоимость риска оказало регулярное для января ухудшение качества розничных кредитов. Сформированные резервы превышают просроченную задолженность в 2,9 раз.

Операционные расходы за январь 2024 г. выросли на 20,1% г/г до 60,3 млрд руб. Отношение расходов к доходам составило 22,5%.

Чистая прибыль Сбера составила 115,1 млрд руб. в январе 2024 г. при рентабельности капитала в 20,7%.

Техническая картина

Цена акций Сбера на неделе подбиралась к ноябрьским максимумам, но из их района последовал откат. Повода для серьезной волны снижения пока нет. После снятия локальной перекупленности бумага может вновь штурмовать экстремумы на уровне 289, пробой которых откроет дорогу к круглой отметке 300 руб. на среднесрочном горизонте.

*Не является индивидуальной инвестиционной рекомендацией

Сбербанк опубликовал финансовые результаты по РПБУ за январь 2024 г.

- Чистая прибыль: 115,1 млрд руб. (+4,6% г/г)

- Чистый процентный доход: 211,7 млрд руб. (+21,8% г/г)

- Чистый комиссионный доход: 48,7 млрд руб. (+6,9% г/г)

Герман Греф, президент, председатель правления Сбербанка, отметил:

- Сбербанк отмечает замедление корпоративного и розничного кредитования на фоне принятых ограничительных мер регулятора и высокого уровня процентных ставок в экономике. Тем не менее, рост доходных статей и высокая операционная эффективность бизнеса позволили достигнуть сильных результатов и удержать рентабельность капитала выше 20%.

Подробнее

Чистый процентный доход в январе вырос на 21,8% г/г до 211,7 млрд руб. Рост доходов год к году обусловлен растущей динамикой бизнеса Сбера по сравнению с аналогичным периодом годом ранее.

Чистый комиссионный доход за январь увеличился на 6,9% г/г до 48,7 млрд руб. на фоне роста объемов транзакционного бизнеса.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за январь 2024 г. составили 65,5 млрд руб. Без учета влияния изменения валютных курсов стоимость риска в январе составила 1,9%. Значимое влияние на стоимость риска оказало регулярное для января ухудшение качества розничных кредитов. Сформированные резервы превышают просроченную задолженность в 2,9 раз.

Операционные расходы за январь 2024 г. выросли на 20,1% г/г до 60,3 млрд руб. Отношение расходов к доходам составило 22,5%.

Чистая прибыль Сбера составила 115,1 млрд руб. в январе 2024 г. при рентабельности капитала в 20,7%.

Техническая картина

Цена акций Сбера на неделе подбиралась к ноябрьским максимумам, но из их района последовал откат. Повода для серьезной волны снижения пока нет. После снятия локальной перекупленности бумага может вновь штурмовать экстремумы на уровне 289, пробой которых откроет дорогу к круглой отметке 300 руб. на среднесрочном горизонте.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍90👎3

БКС Экспресс pinned «🪨 Как повлияет на Мечел и Распадскую увеличение НДПИ на уголь Минфин планирует увеличить НДПИ на уголь с апреля до конца года, пишет Коммерсантъ. Такая мера позволит компенсировать доходы, выпадающие после отмены экспортной пошлины на уголь, сообщает издание…»

БКС Экспресс

🆕 Калужский ликеро-водочный завод Кристалл проведет IPO в феврале Калужский ликеро-водочный завод Кристалл (КЛВЗ) перенес первичное размещение акций (IPO) на Московской бирже с января на февраль 2024 г. Об этом ТАСС сообщили в пресс-службе компании. Там…

«Алкогольная группа Кристалл» (материнская компания «КЛВЗ Кристалл») объявила ценовой диапазон предстоящего первичного публичного предложения акций (IPO) на Московской бирже на уровне 8–9,5 руб. за акцию, сообщают Ведомости.

Рыночная капитализация компании составит от 7,4 млрд руб. до 8,6 млрд руб.

Продажа бумаг состоится в рамках дополнительной эмиссии. Бумаги по тикером KLVZ будут включены в третий уровень списка ценных бумаг Мосбиржи. В одном торговом лоте будет 100 акций.

Книга заявок будет открыта с 12 по 22 февраля. Окончательная цена предложения будет объявлена примерно 26 февраля.

Группа планирует разместить до 125 млн акций и привлечь примерно 1 млрд руб. Компания может использовать механизм стабилизации предложения в размере не более 15% на срок не менее 30 дней после допуска на MOEX.

В четверг, 8 февраля, Московская биржа допустила акции калужского ликероводочного завода «Кристалл» к торгам с 26 февраля.

Ранее отмечалось, что компания выходит на биржу с целью финансирования программы кратного роста бизнеса. Финансовые прогнозы АГК на ближайшие три года предполагают пятикратный рост выручки (до 18,3 млрд руб. по итогам 2026 г.) и увеличение EBITDA в 10 раз.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍50🤔9👎5

🇷🇺 Правительство РФ одобрило новый вычет по НДФЛ до 400 тысяч рублей в год

Правительство РФ одобрило поправки о налоговом вычете по НДФЛ для программы долгосрочных сбережений, сообщается на сайте Минфина. Теперь можно будет возвращать до 400 тыс. руб. в год.

Также получить налоговый вычет можно будет по упрощенной схеме. Негосударственные пенсионные фонды должны будут предоставлять в налоговые органы информацию, которая связана с заключением договоров долгосрочных сбережений. Это позволит контролировать предоставления вычетов.

Если поправки примут, налоговые вычеты распространятся на доходы по договорам, заключенным с начала 2024 г.

Правительство РФ одобрило поправки о налоговом вычете по НДФЛ для программы долгосрочных сбережений, сообщается на сайте Минфина. Теперь можно будет возвращать до 400 тыс. руб. в год.

«Положения Налогового кодекса синхронизируются с положениями закона о негосударственных пенсионных фондах, в котором предусмотрено создание программы формирования долгосрочных сбережений (ПДС)», — уточнили в министерстве.

Также получить налоговый вычет можно будет по упрощенной схеме. Негосударственные пенсионные фонды должны будут предоставлять в налоговые органы информацию, которая связана с заключением договоров долгосрочных сбережений. Это позволит контролировать предоставления вычетов.

Если поправки примут, налоговые вычеты распространятся на доходы по договорам, заключенным с начала 2024 г.

👍46🤔15🔥11👎2

Forwarded from БКС Мир инвестиций

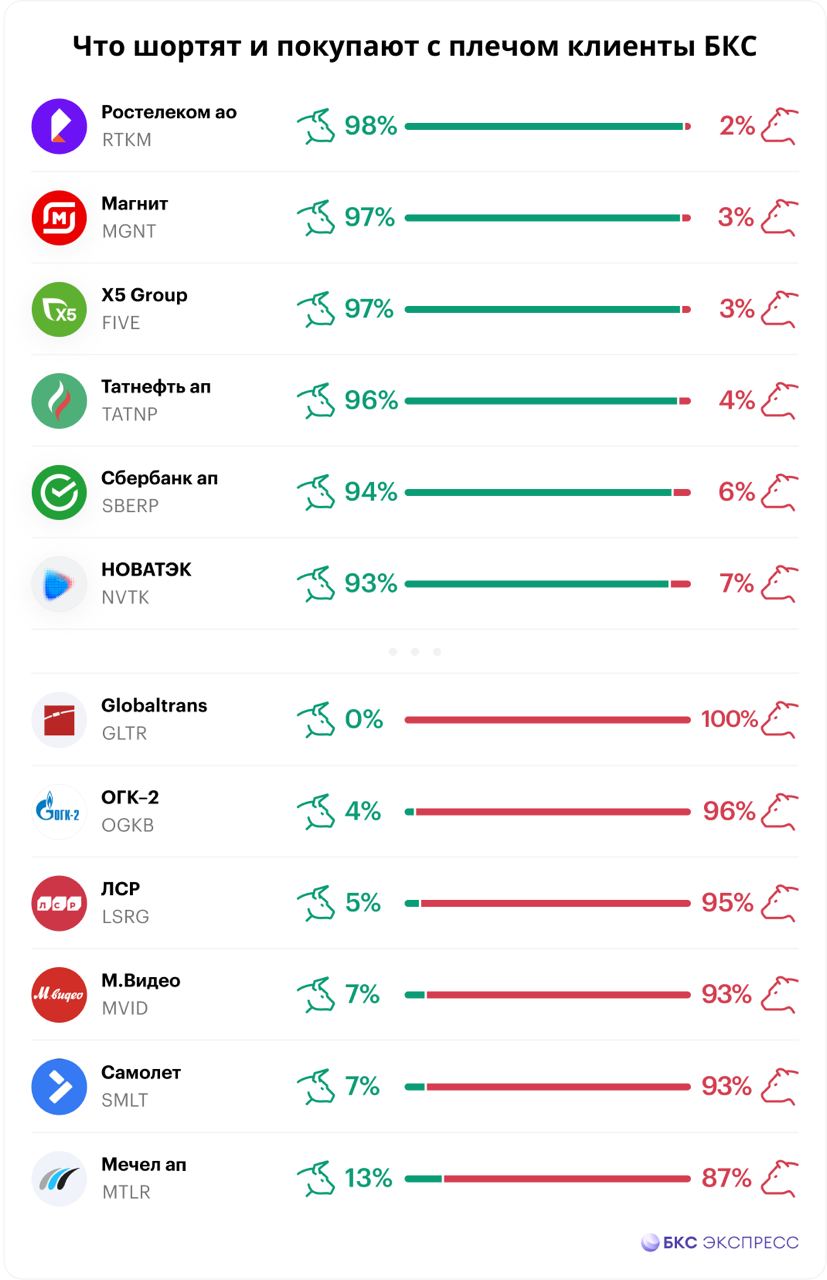

🔍 Что шортят и покупают с плечом клиенты БКС. НОВАТЭК потеснил Газпром

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в середине января. Разбираемся, какие изменения произошли в начале февраля, в период когда российский рынок акций продолжал подъем умеренными темпами.

Лидирующие позиции по технической причине покинули привилегированные акции Транснефти. Соотношение маржинальных лонгов и шортов в бумаге было 99% к 1% на фоне ожидающегося сплита, который позволит большему количеству участников рынка инвестировать в бумагу. По этой же причине Транснефть и выбывает пока из списка, ввиду предстоящей приостановки торгов.

В списке фаворитов остались Ростелеком, «префы» Сбера и ритейлеры Магнит и X5 Group. Вместо Транснефти в топ вернулись бумаги Татнефти, которые ненадолго выбывали после дивидендной отсечки, но в целом настрой в их отношении остался позитивный.

Еще одна замена произошла среди газодобытчиков. НОВАТЭК потеснил Газпром. Ажиотаж относительно заседания совета директоров Газпрома поутих — компания лишь сообщила дату ГОСА, без рекомендации по дивидендам. НОВАТЭК, напротив планирует принять решение по рекомендованным дивидендам уже 9 февраля.

В числе потенциальных аутсайдеров также есть любопытная динамика. В бумагах Globaltrans пессимизм достиг своего максимума.

Привычные низкие позиции сохраняют застройщики Самолет и ЛСР и электроэнергетическая ОГК-2. Закредитованная М.Видео также нередкий гость списка. Активизировались продавцы и в привилегированных акциях Мечела на фоне роста цены до многолетних максимумов.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в середине января. Разбираемся, какие изменения произошли в начале февраля, в период когда российский рынок акций продолжал подъем умеренными темпами.

Лидирующие позиции по технической причине покинули привилегированные акции Транснефти. Соотношение маржинальных лонгов и шортов в бумаге было 99% к 1% на фоне ожидающегося сплита, который позволит большему количеству участников рынка инвестировать в бумагу. По этой же причине Транснефть и выбывает пока из списка, ввиду предстоящей приостановки торгов.

В списке фаворитов остались Ростелеком, «префы» Сбера и ритейлеры Магнит и X5 Group. Вместо Транснефти в топ вернулись бумаги Татнефти, которые ненадолго выбывали после дивидендной отсечки, но в целом настрой в их отношении остался позитивный.

Еще одна замена произошла среди газодобытчиков. НОВАТЭК потеснил Газпром. Ажиотаж относительно заседания совета директоров Газпрома поутих — компания лишь сообщила дату ГОСА, без рекомендации по дивидендам. НОВАТЭК, напротив планирует принять решение по рекомендованным дивидендам уже 9 февраля.

В числе потенциальных аутсайдеров также есть любопытная динамика. В бумагах Globaltrans пессимизм достиг своего максимума.

Привычные низкие позиции сохраняют застройщики Самолет и ЛСР и электроэнергетическая ОГК-2. Закредитованная М.Видео также нередкий гость списка. Активизировались продавцы и в привилегированных акциях Мечела на фоне роста цены до многолетних максимумов.

👍 Шорт без комиссии

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍46👎3🤔2😢2

📂 Норникель отчитался за 2023

ГМК Норильский никель опубликовал финансовые результаты за 2023 г. по МСФО.

Ключевые показатели:

• Консолидированная выручка составила $14,4 млрд, сократившись на 15% год к году (г/г) из-за снижения цен реализации на никель, палладий, родий и медь. При этом компания продала весь объем производства 2023 г., а также часть остатка металлов, накопленного в 2022 г.

• Показатель EBITDA снизился на 21% г/г, до $6,9 млрд, вследствие сокращения выручки. При этом рентабельность EBITDA осталась на высоком уровне, составив 48%.

• Денежные операционные затраты уменьшились на 19% г/г, до $5,3 млрд, прежде всего за счет ослабления рубля, прекращения покупки металлов для перепродажи, а также благодаря реализации программы операционной эффективности. Она позволила минимизировать инфляционное давление на издержки, несмотря на введение экспортных пошлин в октябре 2023 г.

• Объем капитальных вложений снизился на 29% г/г, до $3 млрд, за счет ослабления рубля и оптимизации расчетов с подрядчиками. Кроме того, в компании пересмотрели график ряда инвестиционных проектов, что было обусловлено добровольными санкциями некоторых иностранных поставщиков на предоставление оборудования и технологий.

• Чистый оборотный капитал снизился с начала года на 23%, до $3,1 млрд, в основном за счет ослабления рубля, частичной продажи металлов, накопленных в 2022 г., и начала использования факторинговых инструментов с поставщиками и подрядчиками.

• Чистый долг снизился на 18% г/г, до $8,1 млрд, при этом соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2023 г. составило 1,2x.

• Компания продолжила оптимизацию долгового портфеля, адаптируясь к изменению долгового рынка, при этом обслуживая весь действующий долг и сохраняя на балансе комфортный уровень ликвидности и резервных кредитных линий.

Взгляд БКС: результаты по EBITDA и чистой прибыли оказались близки к нашим ожиданиям — однако высвобождения оборотного капитала в денежном выражении еще не произошло. Свободный денежный поток за весь год составил $2,7 млрд (1 500 руб. на акцию), что может обеспечить годовую дивдоходность (DY) в размере 1–4% за вычетом уже объявленных дивидендов за 9 месяцев 2023 г. Мы смотрим на компанию нейтрально: в текущих ценах P/E компании составляет 10х — бумага стоит дороже по сравнению с историческим средним в 8х.

ГМК Норильский никель опубликовал финансовые результаты за 2023 г. по МСФО.

Ключевые показатели:

• Консолидированная выручка составила $14,4 млрд, сократившись на 15% год к году (г/г) из-за снижения цен реализации на никель, палладий, родий и медь. При этом компания продала весь объем производства 2023 г., а также часть остатка металлов, накопленного в 2022 г.

• Показатель EBITDA снизился на 21% г/г, до $6,9 млрд, вследствие сокращения выручки. При этом рентабельность EBITDA осталась на высоком уровне, составив 48%.

• Денежные операционные затраты уменьшились на 19% г/г, до $5,3 млрд, прежде всего за счет ослабления рубля, прекращения покупки металлов для перепродажи, а также благодаря реализации программы операционной эффективности. Она позволила минимизировать инфляционное давление на издержки, несмотря на введение экспортных пошлин в октябре 2023 г.

• Объем капитальных вложений снизился на 29% г/г, до $3 млрд, за счет ослабления рубля и оптимизации расчетов с подрядчиками. Кроме того, в компании пересмотрели график ряда инвестиционных проектов, что было обусловлено добровольными санкциями некоторых иностранных поставщиков на предоставление оборудования и технологий.

• Чистый оборотный капитал снизился с начала года на 23%, до $3,1 млрд, в основном за счет ослабления рубля, частичной продажи металлов, накопленных в 2022 г., и начала использования факторинговых инструментов с поставщиками и подрядчиками.

• Чистый долг снизился на 18% г/г, до $8,1 млрд, при этом соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2023 г. составило 1,2x.

• Компания продолжила оптимизацию долгового портфеля, адаптируясь к изменению долгового рынка, при этом обслуживая весь действующий долг и сохраняя на балансе комфортный уровень ликвидности и резервных кредитных линий.

Взгляд БКС: результаты по EBITDA и чистой прибыли оказались близки к нашим ожиданиям — однако высвобождения оборотного капитала в денежном выражении еще не произошло. Свободный денежный поток за весь год составил $2,7 млрд (1 500 руб. на акцию), что может обеспечить годовую дивдоходность (DY) в размере 1–4% за вычетом уже объявленных дивидендов за 9 месяцев 2023 г. Мы смотрим на компанию нейтрально: в текущих ценах P/E компании составляет 10х — бумага стоит дороже по сравнению с историческим средним в 8х.

🤔41👍28😢8👎5

44,09 руб. на одну акцию рекомендовал выплатить совет директоров НОВАТЭКа в качестве финальных дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 26 марта 2024 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 25 марта.

Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 15 марта.

Напомним, что в конце прошлого года компания объявила и выплатила промежуточные дивиденды в размере 34,5 руб. на акцию. Таким образом, с учетом этих двух выплат, дивиденды компании за 2023 г. могут составить 78,59 руб. на акцию.

Дивидендная доходность акций НОВАТЭКа по текущей цене — 1442 руб. составляет 3%.

е Совет директоров НОВАТЭКа рекомендовал дивиденды за 2023 г. на уровне 44,09 руб. на акцию, что несколько ниже ожиданий БКС и ниже консенсус-ожиданий. Мы прогнозировали 45,5 руб. на акцию, поэтому этот результат лишь немногим ниже ожидаемого. Однако консенсус-оценка, составленная Интерфаксом, составила 50,2 руб. на акцию, поэтому по сравнению с более широким рынком рекомендацию следует считать умеренно разочаровывающей. Отметим, что диапазон ожиданий был широким — от 37,9 до 64 руб. на акцию.

Акции компания снизили темпы роста после рекомендации СД. К 16:45 МСК бумага растет на 0,3%.

Также НОВАТЭК сообщил о финансовых результатах за 2023 год:

Чистая прибыль по МСФО за 2023 г. составила 463 млрд. руб.

Выручка — 1 371 млрд. руб.

EBITDA — 889 млрд. руб.

Чистый долг — 9 млрд.

Сравнительных данных за 2022 год компания не предоставила.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍59🤔17👎7😁5😢1