БКС Экспресс

💸 Yandex N.V. продаст бизнес Яндекса за 475 млрд руб. консорциуму частных инвесторов Нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. консорциуму частных инвесторов, говорится в сообщении на сайте компании. …

🍕 Доля ЛУКОЙЛа в Яндексе составит около 10%

Доля ЛУКОЙЛа в Яндексе после завершения сделки составит около 10%, говорится в пресс-релизе нефтяной компании.

Уточняется, что приобретение доли в одном из лидеров IT-технологий является для ЛУКОЙЛа «портфельной венчурной инвестицией, которая, как ожидается, будет в том числе способствовать развитию высокотехнологичных решений и повышению эффективности в первую очередь в розничном бизнесе компании».

После публикации подробностей о разделении бизнеса акции Яндекса упали на 7%.

Доля ЛУКОЙЛа в Яндексе после завершения сделки составит около 10%, говорится в пресс-релизе нефтяной компании.

«Сделка будет закрыта после получения необходимых одобрений и будет реализована без участия акционеров ПАО «ЛУКОЙЛ» и связанных с ними лиц. После закрытия сделки доля Группы ЛУКОЙЛ в Яндекс составит около 10%», — говорится в сообщении.

Уточняется, что приобретение доли в одном из лидеров IT-технологий является для ЛУКОЙЛа «портфельной венчурной инвестицией, которая, как ожидается, будет в том числе способствовать развитию высокотехнологичных решений и повышению эффективности в первую очередь в розничном бизнесе компании».

После публикации подробностей о разделении бизнеса акции Яндекса упали на 7%.

👍77🤔23👎4

📂 ГК «Мать и дитя» отчиталась за IV квартал. Планы по дивидендам подтверждены

ГК «Мать и дитя» опубликовала операционные результаты за IV квартал 2023 г.

Общая выручка увеличилась на 20,6% и составила 7 984 млн руб. благодаря двузначному росту выручки по всем направлениям в госпиталях и клиниках Москвы и регионов;

Выручка московских госпиталей увеличилась на 21,6% год к году до 3 992 млн руб. в основном благодаря росту выручки от посещаемости госпиталей и проведения циклов ЭКО;

Выручка региональных госпиталей увеличилась на 17,9% год к году до 2 073 млн руб. благодаря значительному росту загрузки коечного фонда госпиталей, росту числа посещений и родов;

Выручка амбулаторных клиник в Москве и Московской области увеличилась на 14,6% год к году до 810 млн руб.;

Выручка амбулаторных клиник в регионах выросла на 27,0% год к году до 1 096 млн руб.

Марк Курцер, генеральный директор ГК «MD Medical», отметил:

- Менеджмент доволен фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов.

- Стабильно высокий рост выручки демонстрируют направления женского и детского здоровья. Количество принятых родов в 2023 г. по сравнению с 2022 г. выросло на 15% и почти достигло уровня 10 000, а в IV квартале динамика составила 26%. Основное влияние на такие результаты оказали московские госпитали, мощности которых загружены более, чем на 70%. Динамика количества циклов ЭКО в 2023 г. составила 15% и в IV квартале — 18%.

- Внимательное отношение пациента к здоровью является драйвером роста посещаемости медицинских учреждений и в Москве, и в регионах. Количество посещений всех учреждений группы в 2023 г. увеличилось на 11% и в IV квартале — на 19%.

- Открытие нового большого госпиталя в Москве на Мичуринском проспекте в ноябре 2023 г. и новой многопрофильной клиники семейного формата «MD Group Зиларт» в начале 2024 г., — это отличный вклад в развитие и рост компании в 2024 г. Дальнейшие планы по расширению присутствия в Москве и регионах обеспечены чистой денежной позицией 9 млрд руб. на конец года.

- Компания находится на завершающем этапе процесса редомициляции в РФ и рассчитывает завершить этот процесс в начале II квартала 2024 г. Это позволит возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли, включая накопленную за прошедшие отчетные периоды.

ГК «Мать и дитя» опубликовала операционные результаты за IV квартал 2023 г.

Общая выручка увеличилась на 20,6% и составила 7 984 млн руб. благодаря двузначному росту выручки по всем направлениям в госпиталях и клиниках Москвы и регионов;

Выручка московских госпиталей увеличилась на 21,6% год к году до 3 992 млн руб. в основном благодаря росту выручки от посещаемости госпиталей и проведения циклов ЭКО;

Выручка региональных госпиталей увеличилась на 17,9% год к году до 2 073 млн руб. благодаря значительному росту загрузки коечного фонда госпиталей, росту числа посещений и родов;

Выручка амбулаторных клиник в Москве и Московской области увеличилась на 14,6% год к году до 810 млн руб.;

Выручка амбулаторных клиник в регионах выросла на 27,0% год к году до 1 096 млн руб.

Марк Курцер, генеральный директор ГК «MD Medical», отметил:

- Менеджмент доволен фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов.

- Стабильно высокий рост выручки демонстрируют направления женского и детского здоровья. Количество принятых родов в 2023 г. по сравнению с 2022 г. выросло на 15% и почти достигло уровня 10 000, а в IV квартале динамика составила 26%. Основное влияние на такие результаты оказали московские госпитали, мощности которых загружены более, чем на 70%. Динамика количества циклов ЭКО в 2023 г. составила 15% и в IV квартале — 18%.

- Внимательное отношение пациента к здоровью является драйвером роста посещаемости медицинских учреждений и в Москве, и в регионах. Количество посещений всех учреждений группы в 2023 г. увеличилось на 11% и в IV квартале — на 19%.

- Открытие нового большого госпиталя в Москве на Мичуринском проспекте в ноябре 2023 г. и новой многопрофильной клиники семейного формата «MD Group Зиларт» в начале 2024 г., — это отличный вклад в развитие и рост компании в 2024 г. Дальнейшие планы по расширению присутствия в Москве и регионах обеспечены чистой денежной позицией 9 млрд руб. на конец года.

- Компания находится на завершающем этапе процесса редомициляции в РФ и рассчитывает завершить этот процесс в начале II квартала 2024 г. Это позволит возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли, включая накопленную за прошедшие отчетные периоды.

👍78🤔11👎3🔥1

БКС Экспресс

🆕 МТС-банк готовится к выходу на IPO МТС-банк возобновил подготовку к выходу на IPO в 2024 г., пишет РБК со ссылкой на источники. Один из источников издания, знакомый с планами компании, уточнил, что вывод на рынок миноритарной доли банка в текущем году…

🆕 Акционеры МТС-банка 7 марта рассмотрят вопрос первичного листинга акций

Акционеры МТС-банка на внеочередном собрании (ВОСА) 7 марта рассмотрят вопрос первичного листинга акций кредитной организации, следует из сообщения компании.

В повестку дня ВОСА эмитента входят вопросы об увеличении уставного капитала МТС-банка путем размещения дополнительных акций и «об обращении с заявлением о листинге акций ПАО «МТС-банк».

По данным источника ТАСС, знакомого с планами банка, кредитная организация хочет предусмотреть техническую возможность для потенциального размещения акций в рамках IPO при благоприятных рыночных условиях. «Точные сроки и размер потенциального размещения будут зависеть от ситуации на рынке и решения МТС. Если решение о сделке будет принято, размещение будет проходить в формате cash in через выпуск новых акций, МТС продавать акции не будет», — сообщил собеседник информагентства.

В пресс-службе МТС-банка в свою очередь сообщили, что «банк стремится придерживаться лучших практик корпоративного управления, текущие шаги носят технический характер и дают больше гибкости в принятии решений».

В конце января 2024 г. источники РБК сообщили, что МТС-Банк рассматривает возможность проведения первичного размещения акций в этом году в зависимости от ситуации на рынке.

Читайте также. МТС: влияние IPO МТС-Банка на оценку компании

Акционеры МТС-банка на внеочередном собрании (ВОСА) 7 марта рассмотрят вопрос первичного листинга акций кредитной организации, следует из сообщения компании.

В повестку дня ВОСА эмитента входят вопросы об увеличении уставного капитала МТС-банка путем размещения дополнительных акций и «об обращении с заявлением о листинге акций ПАО «МТС-банк».

По данным источника ТАСС, знакомого с планами банка, кредитная организация хочет предусмотреть техническую возможность для потенциального размещения акций в рамках IPO при благоприятных рыночных условиях. «Точные сроки и размер потенциального размещения будут зависеть от ситуации на рынке и решения МТС. Если решение о сделке будет принято, размещение будет проходить в формате cash in через выпуск новых акций, МТС продавать акции не будет», — сообщил собеседник информагентства.

В пресс-службе МТС-банка в свою очередь сообщили, что «банк стремится придерживаться лучших практик корпоративного управления, текущие шаги носят технический характер и дают больше гибкости в принятии решений».

В конце января 2024 г. источники РБК сообщили, что МТС-Банк рассматривает возможность проведения первичного размещения акций в этом году в зависимости от ситуации на рынке.

Читайте также. МТС: влияние IPO МТС-Банка на оценку компании

👍48🤔12👎4

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели

Продажа Яндекса, IPO Делимобиля, отчеты ЦБ и Минфина

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-prodazha-iandeksa-ipo-delimobilia-i-vybory-v-azerbaidzhane

Продажа Яндекса, IPO Делимобиля, отчеты ЦБ и Минфина

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-prodazha-iandeksa-ipo-delimobilia-i-vybory-v-azerbaidzhane

🤔18👍11👎3

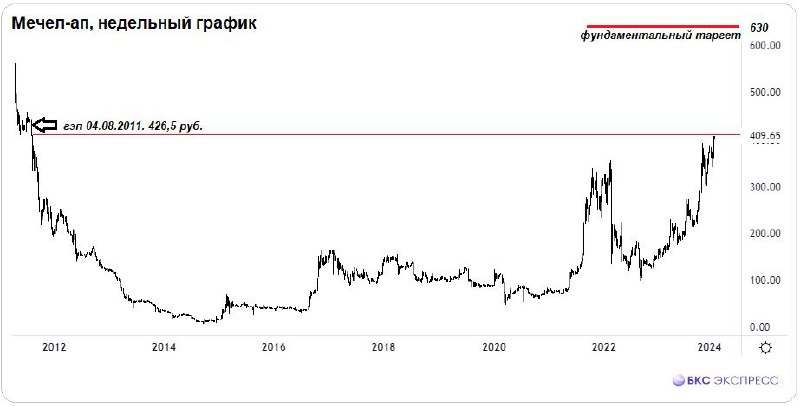

🪨 Префы Мечела — перед уходом закрывайте окна

Привилегированные акции Мечела вновь обновили многолетние максимумы. Технически у бумаг осталось открытым ценовое окно от 4 августа 2011 г. — и для активных трейдеров это краткосрочный таргет-магнит.

Ралли продолжается

В 2023 г. «префы» Мечела прибавили свыше 160% и стали фаворитами российского рынка акций на фоне сокращения долговой нагрузки корпорации, роста цен базовых активов, дивидендных перспектив. В начале 2024 г. акции были под давлением угроз повышения налогов на угольную отрасль, но уже на старте февраля бумаги взлетели на 410 руб., и это очередные пики аж с осени 2011 г.

Несмотря на свершившееся ралли, таргет аналитиков не меняется — 630 руб. по обоим типам бумаг: для «префов» это еще почти +55%, а для «обычки» и вовсе +95% от текущих уровней. Фундаментальные причины такого оптимизма обозначены в специальном материале. Но это долгосрочные перспективы стоимости бизнеса, на которые могут ориентироваться инвесторы. А вот краткосрочные трейдеры могут оперировать техникой инструмента, и она по-прежнему предполагает развитие движения вверх.

Гэп есть

На недельном графике никак не найти технический межсессионный гэп от 4 августа 2011 г. На дневном — можно лишь при большом приближении. Ценовое окно на 426,5 руб. остается открытым вот уже почти 13 лет. От локального максимума 5 февраля 2024 г. на 410 руб. это уже чуть менее 4% вверх. На фоне очень высокой исторической волатильности бумаг и инерционности курса такой разрыв может быть спокойно перекрыт в рамках февраля. Тем более, общий взгляд на рынок остается положительным и индекс МосБиржи, по нашим оценкам, продолжает держать курс на 3300 п. А значит, самые турбулентные бумаги могут и дальше идти на опережение.

Для активных трейдеров уровень начала лета 2011 г. может выступать локальной целью. По факту закрытия гэпа на 426,5 руб. давление продавцов наверняка повысится, поскольку это будет технически значимое сопротивление.

Тем самым тактика работы с «префами» на ближайшее время может быть следующей: пока удержание длинных позиций в ожидании закрытия ценового окна на 426,5 руб. и после уже временный выход из лонгов. Психологическая поддержка в «префах» теперь на 400 руб. По соотношению «доходность/риск» показатель значительно больше 1 достаточно комфортный.

Для трейдеров, использующих в своем арсенале функцию коротких продаж, в дальнейшем можно рассмотреть и спекулятивный переворот в шорт от гэпа. Главное, при такой агрессивной торговле не забывать контролировать риски и не пренебрегать защитными стоп-заявками.

*Не является индивидуальной инвестиционной рекомендацией

Привилегированные акции Мечела вновь обновили многолетние максимумы. Технически у бумаг осталось открытым ценовое окно от 4 августа 2011 г. — и для активных трейдеров это краткосрочный таргет-магнит.

Ралли продолжается

В 2023 г. «префы» Мечела прибавили свыше 160% и стали фаворитами российского рынка акций на фоне сокращения долговой нагрузки корпорации, роста цен базовых активов, дивидендных перспектив. В начале 2024 г. акции были под давлением угроз повышения налогов на угольную отрасль, но уже на старте февраля бумаги взлетели на 410 руб., и это очередные пики аж с осени 2011 г.

Несмотря на свершившееся ралли, таргет аналитиков не меняется — 630 руб. по обоим типам бумаг: для «префов» это еще почти +55%, а для «обычки» и вовсе +95% от текущих уровней. Фундаментальные причины такого оптимизма обозначены в специальном материале. Но это долгосрочные перспективы стоимости бизнеса, на которые могут ориентироваться инвесторы. А вот краткосрочные трейдеры могут оперировать техникой инструмента, и она по-прежнему предполагает развитие движения вверх.

Гэп есть

На недельном графике никак не найти технический межсессионный гэп от 4 августа 2011 г. На дневном — можно лишь при большом приближении. Ценовое окно на 426,5 руб. остается открытым вот уже почти 13 лет. От локального максимума 5 февраля 2024 г. на 410 руб. это уже чуть менее 4% вверх. На фоне очень высокой исторической волатильности бумаг и инерционности курса такой разрыв может быть спокойно перекрыт в рамках февраля. Тем более, общий взгляд на рынок остается положительным и индекс МосБиржи, по нашим оценкам, продолжает держать курс на 3300 п. А значит, самые турбулентные бумаги могут и дальше идти на опережение.

Для активных трейдеров уровень начала лета 2011 г. может выступать локальной целью. По факту закрытия гэпа на 426,5 руб. давление продавцов наверняка повысится, поскольку это будет технически значимое сопротивление.

Тем самым тактика работы с «префами» на ближайшее время может быть следующей: пока удержание длинных позиций в ожидании закрытия ценового окна на 426,5 руб. и после уже временный выход из лонгов. Психологическая поддержка в «префах» теперь на 400 руб. По соотношению «доходность/риск» показатель значительно больше 1 достаточно комфортный.

Для трейдеров, использующих в своем арсенале функцию коротких продаж, в дальнейшем можно рассмотреть и спекулятивный переворот в шорт от гэпа. Главное, при такой агрессивной торговле не забывать контролировать риски и не пренебрегать защитными стоп-заявками.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍64👎14🤔3😢3❤1

📂 Чистая прибыль Интер РАО в 2023 составила 135 млрд руб. На какие дивиденды рассчитывать

Чистая прибыль ПАО «Интер РАО» по итогам 2023 г. составила 135 млрд руб., сообщил гендиректор компании Борис Ковальчук в ходе встречи с президентом России Владимиром Путиным.

Выручка составила 1,35 трлн руб.

Интер РАО запланировала инвестиции на 2024 г. в размере 160 млрд руб., сказал топ-менеджер.

Ковальчук напомнил о большой финансовой подушке Интер РАО. «Компания не имеет долгов и имеет серьезный запас средств на счетах. На сегодняшний момент мы начинаем активный период инвестиций», — заявил он.

Взгляд БКС. Интер РАО (взгляд позитивный). Гендиректор компании сообщил, что чистая прибыль за 2023 г. составила 135 млрд руб. Если предположить, что выплачиваться дивиденды будут от этой величины и будет выплачено 25% от прибыли, то дивиденды могут составить 0,32 руб. на акцию или около 7,8% дивдоходности. Интер РАО также объявила о существенном росте инвестрасходов в 2024 г. (до 160 млрд) — впрочем, рост расходов уже в значительной степени учтен и, скорее всего, включает авансирование по ряду крупных строек. В целом думаем, что цифра по чистой прибыли достаточно позитивна.

Чистая прибыль ПАО «Интер РАО» по итогам 2023 г. составила 135 млрд руб., сообщил гендиректор компании Борис Ковальчук в ходе встречи с президентом России Владимиром Путиным.

Выручка составила 1,35 трлн руб.

«Операционная доходность — это термин, которым мы заменяем EBITDA, выросла с 11 млрд руб. (в 2009 г.) до 180 млрд руб.» — цитирует Интерфакс слова Ковальчука.

Интер РАО запланировала инвестиции на 2024 г. в размере 160 млрд руб., сказал топ-менеджер.

Ковальчук напомнил о большой финансовой подушке Интер РАО. «Компания не имеет долгов и имеет серьезный запас средств на счетах. На сегодняшний момент мы начинаем активный период инвестиций», — заявил он.

Взгляд БКС. Интер РАО (взгляд позитивный). Гендиректор компании сообщил, что чистая прибыль за 2023 г. составила 135 млрд руб. Если предположить, что выплачиваться дивиденды будут от этой величины и будет выплачено 25% от прибыли, то дивиденды могут составить 0,32 руб. на акцию или около 7,8% дивдоходности. Интер РАО также объявила о существенном росте инвестрасходов в 2024 г. (до 160 млрд) — впрочем, рост расходов уже в значительной степени учтен и, скорее всего, включает авансирование по ряду крупных строек. В целом думаем, что цифра по чистой прибыли достаточно позитивна.

👍94🤔10👎9🔥5😁1😢1

Forwarded from БКС Мир инвестиций

Ожидаем, что релиз финансовых результатов за 2023 г. по МСФО и приближение даты решения по дивидендам поддержат котировки Сбера.

Главное

• Ожидания рекордной прибыли за 2023 г. по МСФО —1,5 трлн руб. Высокая рентабельность капитала — ROE 24%. Рекордная прибыль в уже раскрытых результатах по РПБУ — 1,49 трлн руб.

• Дивиденды: новый рекорд — 34 руб. за акцию, дивдоходность — 12,4%. Ожидаем выплату 50% чистой прибыли по МСФО.

• Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

• Оценка: P/E 2024e 3,6х P/BV 2024e 0,8x — привлекательный уровень.

• Доходность: 15% к концу марта 2024 г.

• Катализаторы: МСФО за 2023 г. 29 февраля, заседание набcовета по дивидендам в марте.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

Идея в деталях:

https://bcs-express.ru/novosti-i-analitika/ideia-v-aktsiiakh-sbera-dokhodnost-15-k-kontsu-marta

*Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

👍77🔥12👎5😁4🤔3

🇷🇺 Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль

Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль 2024 г.

Совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 73,2 млрд руб. Эта сумма сложилась из:

- Ожидаемых дополнительных нефтегазовых доходов федерального бюджета в феврале 2024 г. в размере 195,4 млрд руб.

- Отклонения фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам января 2024 г. (-122,2 млрд руб.).

Операции будут проводиться в период с 7 февраля 2024 г. по 6 марта 2024 г., соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

Напомним, что с января 2024 г. Банк России возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств ФНБ. В I полугодии 2024 г. (с 9 января по 28 июня) Банк России будет осуществлять покупку или продажу иностранной валюты исходя из корректировки анонсированного Минфином объема операций в рамках бюджетного правила на величину продаж в размере 11,8 млрд руб./день.

Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль 2024 г.

Совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 73,2 млрд руб. Эта сумма сложилась из:

- Ожидаемых дополнительных нефтегазовых доходов федерального бюджета в феврале 2024 г. в размере 195,4 млрд руб.

- Отклонения фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам января 2024 г. (-122,2 млрд руб.).

Операции будут проводиться в период с 7 февраля 2024 г. по 6 марта 2024 г., соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

Напомним, что с января 2024 г. Банк России возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств ФНБ. В I полугодии 2024 г. (с 9 января по 28 июня) Банк России будет осуществлять покупку или продажу иностранной валюты исходя из корректировки анонсированного Минфином объема операций в рамках бюджетного правила на величину продаж в размере 11,8 млрд руб./день.

👍50🔥5🤯4👎3

🙌 Количество частных инвесторов на Московской бирже превысило 30 миллионов

Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2024 г. достигло 30,2 млн, ими открыто 53,3 млн счетов, сообщила торговая площадка.

Доля физлиц в объеме торгов акциями составила 76%, облигациями — 32%, на спот-рынке валюты — 13%, на срочном рынке — 67%. Сделки на Мосбирже в январе заключали 3,7 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке биржи в январе вырос на 18% в годовом выражении и составил 63,4 млрд руб. Из них в облигации вложено 43 млрд руб., в акции — 8,1 млрд руб., в БПИФы — 12,3 млрд руб.

Топ-5 регионов по количеству брокерских счетов у физлиц:

• Москва — 2,6 млн

• Московская область —1,71 млн

• Санкт-Петербург —1,3 млн

• Краснодарский край — 1,15 млн

• Республика Башкортостан 1,02 млн

Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2024 г. достигло 30,2 млн, ими открыто 53,3 млн счетов, сообщила торговая площадка.

Доля физлиц в объеме торгов акциями составила 76%, облигациями — 32%, на спот-рынке валюты — 13%, на срочном рынке — 67%. Сделки на Мосбирже в январе заключали 3,7 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке биржи в январе вырос на 18% в годовом выражении и составил 63,4 млрд руб. Из них в облигации вложено 43 млрд руб., в акции — 8,1 млрд руб., в БПИФы — 12,3 млрд руб.

Топ-5 регионов по количеству брокерских счетов у физлиц:

• Москва — 2,6 млн

• Московская область —1,71 млн

• Санкт-Петербург —1,3 млн

• Краснодарский край — 1,15 млн

• Республика Башкортостан 1,02 млн

👍95👎8🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

Устояли перед ухудшением ключевых факторов

• Российский рынок после негативного старта быстро восстановился, но затем консолидировался в узком диапазоне, находясь под противоположным воздействием ключевых факторов. Во второй половине торгов внешние и внутренние условия резко ухудшились, несмотря на это, индекс МосБиржи закрылся в символическом плюсе.

• Рубль некоторое время продолжал дешеветь, в очередной раз обновив трехнедельный минимум. В начале основной сессии российская валюта перешла к активному восстановлению и завершила понедельник в хорошем плюсе.

• Котировки ОФЗ продолжили снижаться: индекс гособлигаций RGBI в очередной раз закрылся на новом двухнедельном минимуме.

• Лидеры: СПБ Биржа (+6,4%), ЭЛ5-Энерго (+5,18%), Globaltruck (+4,82%).

• Аутсайдеры: Яндекс (-3,06%), ОВК (-2,76%), X5 Group (-1,92%), QIWI (-1,8%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ustoiali-pered-ukhudsheniem-kliuchevykh-faktorov

• Российский рынок после негативного старта быстро восстановился, но затем консолидировался в узком диапазоне, находясь под противоположным воздействием ключевых факторов. Во второй половине торгов внешние и внутренние условия резко ухудшились, несмотря на это, индекс МосБиржи закрылся в символическом плюсе.

• Рубль некоторое время продолжал дешеветь, в очередной раз обновив трехнедельный минимум. В начале основной сессии российская валюта перешла к активному восстановлению и завершила понедельник в хорошем плюсе.

• Котировки ОФЗ продолжили снижаться: индекс гособлигаций RGBI в очередной раз закрылся на новом двухнедельном минимуме.

• Лидеры: СПБ Биржа (+6,4%), ЭЛ5-Энерго (+5,18%), Globaltruck (+4,82%).

• Аутсайдеры: Яндекс (-3,06%), ОВК (-2,76%), X5 Group (-1,92%), QIWI (-1,8%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ustoiali-pered-ukhudsheniem-kliuchevykh-faktorov

👍55😢6👎4🤔4🔥2

This media is not supported in your browser

VIEW IN TELEGRAM

Самая голубая фишка 2024

Индекс МосБиржи закрылся на максимальной отметке с конца ноября 2023 г. — тренд вверх скорее продолжится, чем сменит свое направление. Бумаги в фокусе — НОВАТЭК, М.Видео, Мечел, HeadHunter, Яндекс.

Самая голубая фишка 2024 г — Яндекс. Акции ИТ-гиганта на фоне сегрегации бизнеса забрали на себя 40% (33,6 млрд из совокупных 88 млрд руб.) всей биржевой ликвидности, а достаточно умеренная просадка бумаг по итогам дня обнадеживает.

Рубль отбил февральские потери, доллар вновь возвращался к 90.

На внешнем контуре плоская коррекция в индексах акций США способна завершиться очередными историческими максимумами рынка — отработать динамику можно через московские фьючерсы.

На сырьевом рынке нефть Brent на быстром спуске удержалась за важную техническую поддержку $77, идет закономерный отскок выше $78.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-samaia-golubaia-fishka-2024

Индекс МосБиржи закрылся на максимальной отметке с конца ноября 2023 г. — тренд вверх скорее продолжится, чем сменит свое направление. Бумаги в фокусе — НОВАТЭК, М.Видео, Мечел, HeadHunter, Яндекс.

Самая голубая фишка 2024 г — Яндекс. Акции ИТ-гиганта на фоне сегрегации бизнеса забрали на себя 40% (33,6 млрд из совокупных 88 млрд руб.) всей биржевой ликвидности, а достаточно умеренная просадка бумаг по итогам дня обнадеживает.

Рубль отбил февральские потери, доллар вновь возвращался к 90.

На внешнем контуре плоская коррекция в индексах акций США способна завершиться очередными историческими максимумами рынка — отработать динамику можно через московские фьючерсы.

На сырьевом рынке нефть Brent на быстром спуске удержалась за важную техническую поддержку $77, идет закономерный отскок выше $78.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-samaia-golubaia-fishka-2024

👍57👎5

Ожидаемые события на 6 февраля

🇷🇺 В России

Пройдет двухдневная 11-я национальная выставка и форум инфраструктуры гражданской авиации NAIS. К участию приглашены гендиректор ОАК Юрий Слюсарь, гендиректор Аэрофлота Сергей Александровский и др.

Банк России опубликует бюллетень «О чем говорят тренды».

🌎 В мире

В Индии пройдет энергетический форум India Energy Week 2024

13:00 МСК - Еврозона - Розничные продажи, м/м - Декабрь. Прогноз: -0,9%. Предыдущее значение: -0,3%.

20:00 МСК - США - EIA опубликует обзор Short-Term Energy Outlook

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Пройдет двухдневная 11-я национальная выставка и форум инфраструктуры гражданской авиации NAIS. К участию приглашены гендиректор ОАК Юрий Слюсарь, гендиректор Аэрофлота Сергей Александровский и др.

Банк России опубликует бюллетень «О чем говорят тренды».

🌎 В мире

В Индии пройдет энергетический форум India Energy Week 2024

13:00 МСК - Еврозона - Розничные продажи, м/м - Декабрь. Прогноз: -0,9%. Предыдущее значение: -0,3%.

20:00 МСК - США - EIA опубликует обзор Short-Term Energy Outlook

🔎 Теханализ: bcs-express.ru/tehanaliz

👍40👎2

БКС Экспресс

🆕 Делимобиль увеличивает объем IPO до 4,2 млрд рублей Крупнейший оператор каршеринга в России Делимобиль объявил об увеличении объема публичного размещения из-за высокого спроса инвесторов в рамках сбора заявок, пишет Интерфакс. «В условиях повышенного спроса…

🆕 Цена размещение в рамках IPO Делимобиля составит 265 руб.

Цена размещение в рамках IPO Делимобиля составит 265 руб. за акцию, сообщается в пресс-релизе компании.

Это соответствует верхней границе диапазона.

Общий размер IPO составил 4,2 млрд руб., включая стабилизационный пакет, доля акций в свободном обращении (free-float) составила 9% от размера акционерного капитала rомпании после его увеличения в результате сделки.

По итогам IPO рыночная капитализация компании составит 46,6 млрд рублей.

Акции компании включены во второй уровень листинга Московской биржи, c тикером DELI и ISIN RU000A107J11.

Торги акциями Делимобиля начнутся завтра, 7 февраля 2024 года, около 11.00 по московскому времени.

Елена Бехтина, генеральный директор Делимобиля, прокомментировала:

Цена размещение в рамках IPO Делимобиля составит 265 руб. за акцию, сообщается в пресс-релизе компании.

Это соответствует верхней границе диапазона.

Общий размер IPO составил 4,2 млрд руб., включая стабилизационный пакет, доля акций в свободном обращении (free-float) составила 9% от размера акционерного капитала rомпании после его увеличения в результате сделки.

По итогам IPO рыночная капитализация компании составит 46,6 млрд рублей.

Акции компании включены во второй уровень листинга Московской биржи, c тикером DELI и ISIN RU000A107J11.

Торги акциями Делимобиля начнутся завтра, 7 февраля 2024 года, около 11.00 по московскому времени.

Елена Бехтина, генеральный директор Делимобиля, прокомментировала:

«Делимобиль стал первым оператором каршеринга, разместившим акции на Московской бирже и первым IPO 2024 года. Мы являемся первопроходцем и бесспорным лидером на российском рынке каршеринга и смогли создать не просто качественный и востребованный сервис, а новый образ жизни для миллионов россиян. Мы горды тем, что делаем их ежедневные поездки комфортными, предлагая доступную замену личному автомобилю. Благодаря Делимобилю наши пользователи легко решают повседневные вопросы – от проезда до работы, доставки детей в садик или школу до трансфера в аэропорт или поездок в другие города.

Публичное размещение акций является важным индикатором успешности нашего бизнеса и подтверждением правильность выбранной нами стратегии развития. Мы рады, что широкий круг институциональных и розничных инвесторов разделил с нами уверенность в потенциале дальнейшего развития российского каршеринга и Делимобиля как его лидера. Для нас крайне важно, что свыше 45 тысяч розничных инвесторов по итогам сделки вошли в структуру акционерного капитала. Мы намерены выстаивать открытый и конструктивный диалог с инвестиционным сообществом, реализуя стратегические планы Компании и увеличивая акционерную стоимость нашего бизнеса».

🔥31👍21👎8🤔5

Совет директоров НОВАТЭКа на заседании 9 февраля рассмотрит рекомендации по распределению прибыли за 2023 г., в том числе по размеру дивидендов за этот период.

Кроме того, в повестке дня среди других значатся вопросы об итогах деятельности компании за прошлый год, об участии НОВАТЭКа в других организациях, а также о созыве годового общего собрания акционеров.

За I полугодие 2023 г. компания выплатила дивиденды в размере 34,5 руб. на одну акцию. На момент утверждения этого решения акционерами дивидендная доходность составляла около 2,1%.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍76🤔11👎7😢7🤯4🔥1

🔒 Суд арестовал имущество структуры ЮГК на 457 млн рублей

Прокуратура Красноярского края наложила арест на имущество «Артель старателей «Прииск Дражный», входящей в Южуралзолото Группа Компаний, на сумму 457 млн руб., пишет ТАСС со ссылкой на сообщение прокуратуры региона.

Причина — незаконная добыча золота на реках Колма и Дыдан в период 2019–2020 гг.

Экспертиза рассчитала причиненный недрам ущерб в размере 457 млн руб. Прокуратура направила в суд исковое заявление о взыскании ущерба с недропользователя в доход государства. По ходатайству прокурора для обеспечения иска суд наложил арест на имущество старателей на всю сумму исковых требований.

По информации прокуратуры, в 2019–2020 гг. артель незаконно добывала золото и драгметаллы на реках Колма и Дыдан в Северо-Енисейском районе Красноярского края. У предприятия не было согласованных с уполномоченными органами горноотводных актов с уточненными границами и разрешения на добычу.

Директор артели дал указания вести добычу в приустьевой части с использованием горной техники и промышленных помывочных приборов, при этом сброс сточных вод проводился без очистки. Это привело к уничтожению кормовой базы рыб, мест их размножения и нарушению путей миграции.

В прокуратуре добавили, что руководитель предприятия в 2023 г. был приговорен к трем годам колонии за незаконный оборот драгметаллов и нарушение правил охраны окружающей среды.

Взгляд БКС. Влияние ограниченно негативно. В случае взыскания полной суммы штрафа ожидаемая за 2024 г. прибыль упадет на 2% — с 18 млрд руб. до 17,6 млн руб.

Акции ЮГК на старте основной сессии опустились на 1%. Индекс МосБиржи подрастает на 0,1%.

Прокуратура Красноярского края наложила арест на имущество «Артель старателей «Прииск Дражный», входящей в Южуралзолото Группа Компаний, на сумму 457 млн руб., пишет ТАСС со ссылкой на сообщение прокуратуры региона.

Причина — незаконная добыча золота на реках Колма и Дыдан в период 2019–2020 гг.

«Общий ущерб водным биологическим ресурсам превысил 4,8 млн руб. Драгоценные металлы общим весом 81 кг стоимостью порядка 346 млн руб. старатель частично реализовал, остальное хранил на территории предприятия», — сообщили ТАСС в ведомстве.

Экспертиза рассчитала причиненный недрам ущерб в размере 457 млн руб. Прокуратура направила в суд исковое заявление о взыскании ущерба с недропользователя в доход государства. По ходатайству прокурора для обеспечения иска суд наложил арест на имущество старателей на всю сумму исковых требований.

По информации прокуратуры, в 2019–2020 гг. артель незаконно добывала золото и драгметаллы на реках Колма и Дыдан в Северо-Енисейском районе Красноярского края. У предприятия не было согласованных с уполномоченными органами горноотводных актов с уточненными границами и разрешения на добычу.

Директор артели дал указания вести добычу в приустьевой части с использованием горной техники и промышленных помывочных приборов, при этом сброс сточных вод проводился без очистки. Это привело к уничтожению кормовой базы рыб, мест их размножения и нарушению путей миграции.

В прокуратуре добавили, что руководитель предприятия в 2023 г. был приговорен к трем годам колонии за незаконный оборот драгметаллов и нарушение правил охраны окружающей среды.

Взгляд БКС. Влияние ограниченно негативно. В случае взыскания полной суммы штрафа ожидаемая за 2024 г. прибыль упадет на 2% — с 18 млрд руб. до 17,6 млн руб.

Акции ЮГК на старте основной сессии опустились на 1%. Индекс МосБиржи подрастает на 0,1%.

🤔57👍26🤯15👎5😁5😢1

📂 Отчет Ленты. Сильные результаты

Лента опубликовала операционные результаты за IV квартал 2023 г.

Ключевые результаты за IV квартал 2023 г.

Продажи выросли на 50,3% год к году, до 222,7 млрд руб. Сильный рост показателя в IV квартале обусловлен консолидацией «Монетки».

Розничные продажи достигли 219,9 млрд руб., увеличившись на 50,8% год к году.

Сопоставимые продажи (LFL) выросли на 13,3% в результате увеличения LFL-среднего чека на 7,5% и LFL-трафика на 5,4%.

Общее количество магазинов достигло 2 819, включая 261 гипермаркет, 246 супермаркетов и 2312 магазинов у дома.

Общая торговая площадь увеличилась на 30,0% и составила 2 324,7 тыс. кв. м.

Онлайн-продажи выросли на 58,1% год к году до 17,7 млрд руб.

Основные результаты за 2023 г.

- Неконсолидированная суммарная выручка «Ленты» и «Монетки» за полный 2023 год составила 767 млрд руб.

- Продажи выросли на 14,5% год к году, до 615,5 млрд руб.

- Розничные продажи достигли 604,7 млрд руб., увеличившись на 14,0% год к году.

- Сопоставимые продажи (LFL) выросли на 4,6% на фоне роста LFL-среднего чека на 2,6% и роста LFL-трафика на 2,0%.

- Онлайн-продажи выросли на 31,8% год к году, до 53,2 млрд руб.

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

Владимир Сорокин, генеральный директор Ленты, отметил:

- В 2023 г. Лента провела знаковую сделку по покупке «Монетки». Объединение #4 и #10 крупнейших продуктовых сетей страны усиливает позиции группы в динамично растущем сегменте магазинов у дома и формирует платформу для создания чемпиона российского ретейла. Команда «Монетки» уже провела реконструкцию и ребрендинг магазинов «Мини Лента» на Урале и в Сибири, а в ноябре открыли первые магазины «Монетка» для покупателей Москвы и Санкт-Петербурга.

- Прошедший год был для Ленты годом большой трансформации — удалось справиться со структурными вызовами рынка, переломить негативный тренд и вывести результаты магазинов в «зеленую зону». Так, в IV квартале все ключевые форматы — гипермаркеты, супермаркеты и магазины у дома — продемонстрировали рост сопоставимых (LFL) продаж — +12,1%, +22,0% и +10,8% соответственно.

- Во II полугодии 2023 г. Лента существенно улучшила результаты супермаркетов: сопоставимые продажи показали уверенный рост, добились существенного снижения потерь и повышения рентабельности за счет работы с ассортиментом, ценами, а также сокращения операционных расходов. Менеджмент считает супермаркеты одной из точек роста для Ленты в будущем и в 2024 г. продолжит работу над улучшением формата CVP.

- Компания уверенно движется к достижению заявленных в стратегии до 2025 г. показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов.

Лента опубликовала операционные результаты за IV квартал 2023 г.

Ключевые результаты за IV квартал 2023 г.

Продажи выросли на 50,3% год к году, до 222,7 млрд руб. Сильный рост показателя в IV квартале обусловлен консолидацией «Монетки».

Розничные продажи достигли 219,9 млрд руб., увеличившись на 50,8% год к году.

Сопоставимые продажи (LFL) выросли на 13,3% в результате увеличения LFL-среднего чека на 7,5% и LFL-трафика на 5,4%.

Общее количество магазинов достигло 2 819, включая 261 гипермаркет, 246 супермаркетов и 2312 магазинов у дома.

Общая торговая площадь увеличилась на 30,0% и составила 2 324,7 тыс. кв. м.

Онлайн-продажи выросли на 58,1% год к году до 17,7 млрд руб.

Основные результаты за 2023 г.

- Неконсолидированная суммарная выручка «Ленты» и «Монетки» за полный 2023 год составила 767 млрд руб.

- Продажи выросли на 14,5% год к году, до 615,5 млрд руб.

- Розничные продажи достигли 604,7 млрд руб., увеличившись на 14,0% год к году.

- Сопоставимые продажи (LFL) выросли на 4,6% на фоне роста LFL-среднего чека на 2,6% и роста LFL-трафика на 2,0%.

- Онлайн-продажи выросли на 31,8% год к году, до 53,2 млрд руб.

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

Лента представила позитивные результаты за IV квартал. Рост выручки в 1,5 раза год к году отражает эффект от консолидации сети «Монетка». При этом выручка сегмента гипермаркетов выросла на 13,2% к уровню прошлого года — то есть основной бизнес Ленты без учета влияния M&A продемонстрировал лучшие темпы роста со II квартала 2022 г. LFL-продажи вышли на рекордные за последние годы уровни, что было связано преимущественно с ростом LFL-среднего чека на фоне разгона инфляции. Темпы роста онлайн-выручки ускоряются третий квартал подряд. На конец IV квартала сегмент обеспечивает 7,9% от консолидированной выручки группы.

Доля формата гипермаркетов Ленты по итогам IV квартала 2023 г. от общей розничной выручки снизилась до 61,8% против 84,3% в III квартале за счет магазинов «Монетки». Сегмент остается ключевым для компании, однако фокус все больше смещается в сторону формата «у дома», который в последние годы зарекомендовал себя как один из наиболее успешных.

Акции отреагировали на отчетность сдержанно после роста котировок более чем на 15% с минимумов декабря. Ожидания по акциям Ленты преимущественно нейтральные. Компания показывает сильные результаты в последние кварталы, однако важно, чтобы высокие темпы роста выручки сохранялись.

Владимир Сорокин, генеральный директор Ленты, отметил:

- В 2023 г. Лента провела знаковую сделку по покупке «Монетки». Объединение #4 и #10 крупнейших продуктовых сетей страны усиливает позиции группы в динамично растущем сегменте магазинов у дома и формирует платформу для создания чемпиона российского ретейла. Команда «Монетки» уже провела реконструкцию и ребрендинг магазинов «Мини Лента» на Урале и в Сибири, а в ноябре открыли первые магазины «Монетка» для покупателей Москвы и Санкт-Петербурга.

- Прошедший год был для Ленты годом большой трансформации — удалось справиться со структурными вызовами рынка, переломить негативный тренд и вывести результаты магазинов в «зеленую зону». Так, в IV квартале все ключевые форматы — гипермаркеты, супермаркеты и магазины у дома — продемонстрировали рост сопоставимых (LFL) продаж — +12,1%, +22,0% и +10,8% соответственно.

- Во II полугодии 2023 г. Лента существенно улучшила результаты супермаркетов: сопоставимые продажи показали уверенный рост, добились существенного снижения потерь и повышения рентабельности за счет работы с ассортиментом, ценами, а также сокращения операционных расходов. Менеджмент считает супермаркеты одной из точек роста для Ленты в будущем и в 2024 г. продолжит работу над улучшением формата CVP.

- Компания уверенно движется к достижению заявленных в стратегии до 2025 г. показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов.

👍54🤔7👎5

Forwarded from БКС Мир инвестиций

⚠️ Материальная выгода снова облагается налогом

Чтобы поддержать инвесторов, в 2022 г. государство освободило от НДФЛ доходы в виде материальной выгоды, полученные в 2021–2023 гг. (п. 90 ст. 217 НК РФ). Но с 1 января 2024 г. данная льгота была отменена, и налог на материальную выгоду снова будет взиматься. Эта норма затронет бумаги, купленные как в России, так и за ее пределами.

Какие конкретно активы подпадают под действие данного налога и как декларировать подобный доход — расскажем в нашей посте.

💸 Что такое налог на материальную выгоду и как он возникает

Материальная выгода — это дополнительный доход налогоплательщика, который, согласно ст. 212 НК РФ, возникает от:

1) приобретения ценных бумаг

2) экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций и ИП

3) приобретения товаров (работ, услуг), цифровых финансовых активов и (или) цифровых прав.

В рамках брокерского обслуживания нас интересует первый пункт — приобретение ценных бумаг.

🔍 Особенности расчета налога

Налог на материальную выгоду возникает при покупке ценных бумаг по цене ниже рыночной. Для бумаг, обращающихся на организованном рынке, рыночная цена = минимальная цена на торгах в день заключения сделки.

Пример расчета налога на материальную выгоду. Клиент приобретает АДР TCS Group (US87238U2033) на внебиржевом рынке по цене 2500 РУБ. за 1 ценную бумагу. Минимальная цена на бирже в этот день составила 3100 РУБ.

Возникает материальная выгода: 3100 руб. - 2500 руб. = 600 руб. Соответственно, НДФЛ составит: 600 руб. × 13% (15%) = 78 руб. (90 руб.).

Если актив обращается и на российских, и на иностранных биржах, то выбирается минимальная из всех рыночных цен. Рыночная стоимость ценных бумаг, не обращающихся на организованном рынке, определяется исходя из расчетной цены.

В налоговом учете затраты клиента на приобретение ценных бумаг будут скорректированы до рыночного уровня на момент покупки актива.

Пример. Клиент приобрел АДР TCS Group за 2500 руб. при минимальной рыночной цене 3100 руб. Это значит, что в расчете НДФЛ будет учитываться сумма 3100 руб., а не 2500 руб. И в расчете подоходного налога (РПН) клиент увидит стоимость приобретения 3100 руб.

📊 Налогообложение при продаже ценных бумаг по рыночной цене

Если рыночная цена актива выросла и при продаже образовалась прибыль, то налог будет начислен на разницу между рыночной ценой продажи и скорректированной затратной частью.

Пример. Клиент купил ценную бумагу на внебиржевом рынке за 2500 руб. при рыночной цене 3100 руб. (в РПН затраты были скорректированы с 2500 руб. на 3100 руб.). Когда рыночная цена ценной бумаги составила 4000 руб., клиент решил ее продать. Налог по сделке составит: (4000 руб. - 3100 руб.) × 13% (15%) = 117 руб. (135 руб.).

Если рыночная цена актива снизилась и при продаже образовался убыток, это не изменит налог на материальную выгоду. Однако за счет такого убытка можно уменьшить налогооблагаемую базу по другим ценным бумагам.

🖋 Декларирование дохода на материальную выгоду

Если бумага была куплена внутри российской инфраструктуры, то налоговым агентом выступает брокерская компания. Соответственно, самостоятельно декларировать такие доходы не нужно.

А когда нужно? В следующих случаях:

• Физлица — резиденты РФ получили доходы, по которым нет налоговых агентов в РФ.

• Налоговый резидент РФ купил ценную бумагу за переделами РФ (у иностранного брокера) в 2024 г. по цене ниже рынка. Если такая покупка произошла в 2021–2023 гг., то декларировать материальную выгоду не требуется.

Чтобы поддержать инвесторов, в 2022 г. государство освободило от НДФЛ доходы в виде материальной выгоды, полученные в 2021–2023 гг. (п. 90 ст. 217 НК РФ). Но с 1 января 2024 г. данная льгота была отменена, и налог на материальную выгоду снова будет взиматься. Эта норма затронет бумаги, купленные как в России, так и за ее пределами.

Какие конкретно активы подпадают под действие данного налога и как декларировать подобный доход — расскажем в нашей посте.

Материальная выгода — это дополнительный доход налогоплательщика, который, согласно ст. 212 НК РФ, возникает от:

1) приобретения ценных бумаг

2) экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций и ИП

3) приобретения товаров (работ, услуг), цифровых финансовых активов и (или) цифровых прав.

В рамках брокерского обслуживания нас интересует первый пункт — приобретение ценных бумаг.

🔍 Особенности расчета налога

Налог на материальную выгоду возникает при покупке ценных бумаг по цене ниже рыночной. Для бумаг, обращающихся на организованном рынке, рыночная цена = минимальная цена на торгах в день заключения сделки.

Пример расчета налога на материальную выгоду. Клиент приобретает АДР TCS Group (US87238U2033) на внебиржевом рынке по цене 2500 РУБ. за 1 ценную бумагу. Минимальная цена на бирже в этот день составила 3100 РУБ.

Возникает материальная выгода: 3100 руб. - 2500 руб. = 600 руб. Соответственно, НДФЛ составит: 600 руб. × 13% (15%) = 78 руб. (90 руб.).

Если актив обращается и на российских, и на иностранных биржах, то выбирается минимальная из всех рыночных цен. Рыночная стоимость ценных бумаг, не обращающихся на организованном рынке, определяется исходя из расчетной цены.

В налоговом учете затраты клиента на приобретение ценных бумаг будут скорректированы до рыночного уровня на момент покупки актива.

Пример. Клиент приобрел АДР TCS Group за 2500 руб. при минимальной рыночной цене 3100 руб. Это значит, что в расчете НДФЛ будет учитываться сумма 3100 руб., а не 2500 руб. И в расчете подоходного налога (РПН) клиент увидит стоимость приобретения 3100 руб.

📊 Налогообложение при продаже ценных бумаг по рыночной цене

Если рыночная цена актива выросла и при продаже образовалась прибыль, то налог будет начислен на разницу между рыночной ценой продажи и скорректированной затратной частью.

Пример. Клиент купил ценную бумагу на внебиржевом рынке за 2500 руб. при рыночной цене 3100 руб. (в РПН затраты были скорректированы с 2500 руб. на 3100 руб.). Когда рыночная цена ценной бумаги составила 4000 руб., клиент решил ее продать. Налог по сделке составит: (4000 руб. - 3100 руб.) × 13% (15%) = 117 руб. (135 руб.).

Если рыночная цена актива снизилась и при продаже образовался убыток, это не изменит налог на материальную выгоду. Однако за счет такого убытка можно уменьшить налогооблагаемую базу по другим ценным бумагам.

🖋 Декларирование дохода на материальную выгоду

Если бумага была куплена внутри российской инфраструктуры, то налоговым агентом выступает брокерская компания. Соответственно, самостоятельно декларировать такие доходы не нужно.

А когда нужно? В следующих случаях:

• Физлица — резиденты РФ получили доходы, по которым нет налоговых агентов в РФ.

• Налоговый резидент РФ купил ценную бумагу за переделами РФ (у иностранного брокера) в 2024 г. по цене ниже рынка. Если такая покупка произошла в 2021–2023 гг., то декларировать материальную выгоду не требуется.

Please open Telegram to view this post

VIEW IN TELEGRAM

👎54👍38🤔21🤯6😁2

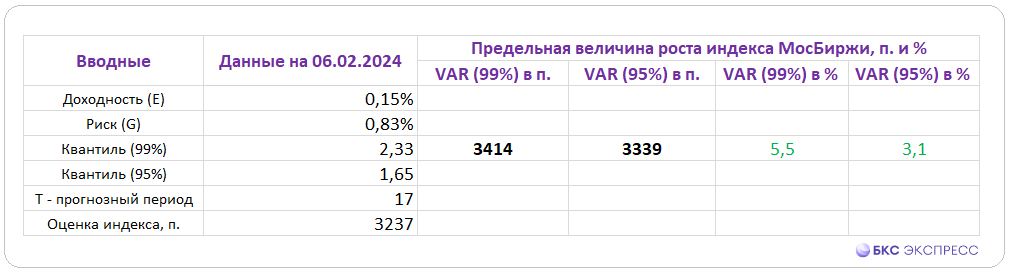

🤔 Предел роста индекса МосБиржи на февраль

Эксперт БКС Экспресс Михаил Зельцер при помощи математического моделирования определ пределы роста индекса акций МосБиржи до начала весны. Делимся результатами.

Боковик окончен — рынок растет

Индекс МосБиржи большую часть января простоял в узком боковике 3150–3200 п., и лишь под занавес месяца смог вырваться из оков. Наши оценки предельного изменения индекса на январь, с учетом сохранения восходящей тенденции рынка акций, полностью оправдались. Технически рынок теперь клонит к верхней границе широкого полугодового боковика 3000–3300 п.

Наступил февраль, боковик планово прорван вверх, индекс МосБиржи уже переписал максимумы с конца ноября 2023 г., локальный пик 6 февраля у 3237 п., и нам пора обновить расчеты. Вновь воспользуемся моделирующим подходом, показавшим свою высокую эффективность, и рассчитаем предельные статистические уровни вверх.

Подчеркнем, моделирующий подход ни в коем случае не прогнозирует само снижение (рост) того или иного инструмента, а лишь на основе статистических параметров риска, доходности, волатильности и заданного срока наблюдения оценивает предел, ниже (выше) которого с подавляющей вероятностью не стоит ждать изменения цены актива.

Пределы риска роста

Оценки носят вероятностный характер на основе исторической волатильности инструмента. При появлении новых фундаментальных вводных, биржевая картина может резко меняться, но принимать во внимание прежний опыт все-таки стоит.

Результаты могут быть полезны участникам рынка для оценки предельно допустимых убытков, особенно, сейчас это касается игроков на понижение. Но ни фондовым медведям, ни быкам в общем нельзя пренебрегать защитными стоп-заявками.

По результатам расчетов, в оставшиеся до конца зимы 17 сессий, подъем индекса акций МосБиржи с вероятностью 95% не должен превысить 3339 п. От пикового значения на 6 февраля это чуть более 3%.

Если задать вероятность по максимуму (VAR 99%), то шанс на прохождение 3414 п., или +5,5% от текущих, составляет лишь 1%. Статистические пределы риска роста рынка определены, а как будет по факту — скоро и узнаем.

*Не является индивидуальной инвестиционной рекомендацией

Эксперт БКС Экспресс Михаил Зельцер при помощи математического моделирования определ пределы роста индекса акций МосБиржи до начала весны. Делимся результатами.

Боковик окончен — рынок растет

Индекс МосБиржи большую часть января простоял в узком боковике 3150–3200 п., и лишь под занавес месяца смог вырваться из оков. Наши оценки предельного изменения индекса на январь, с учетом сохранения восходящей тенденции рынка акций, полностью оправдались. Технически рынок теперь клонит к верхней границе широкого полугодового боковика 3000–3300 п.

Наступил февраль, боковик планово прорван вверх, индекс МосБиржи уже переписал максимумы с конца ноября 2023 г., локальный пик 6 февраля у 3237 п., и нам пора обновить расчеты. Вновь воспользуемся моделирующим подходом, показавшим свою высокую эффективность, и рассчитаем предельные статистические уровни вверх.

Подчеркнем, моделирующий подход ни в коем случае не прогнозирует само снижение (рост) того или иного инструмента, а лишь на основе статистических параметров риска, доходности, волатильности и заданного срока наблюдения оценивает предел, ниже (выше) которого с подавляющей вероятностью не стоит ждать изменения цены актива.

Пределы риска роста

Оценки носят вероятностный характер на основе исторической волатильности инструмента. При появлении новых фундаментальных вводных, биржевая картина может резко меняться, но принимать во внимание прежний опыт все-таки стоит.

Результаты могут быть полезны участникам рынка для оценки предельно допустимых убытков, особенно, сейчас это касается игроков на понижение. Но ни фондовым медведям, ни быкам в общем нельзя пренебрегать защитными стоп-заявками.

По результатам расчетов, в оставшиеся до конца зимы 17 сессий, подъем индекса акций МосБиржи с вероятностью 95% не должен превысить 3339 п. От пикового значения на 6 февраля это чуть более 3%.

Если задать вероятность по максимуму (VAR 99%), то шанс на прохождение 3414 п., или +5,5% от текущих, составляет лишь 1%. Статистические пределы риска роста рынка определены, а как будет по факту — скоро и узнаем.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍64😁10👎6🔥5

🥰 За что вы любите инвестиции? А может, у вас есть любимая акция?

14 февраля — День всех влюбленных не только друг в друга, но и в фондовый рынок. А еще это возможность получить подарки к празднику от «Профита»!

Правила просты — дарим фирменный мерч за ваши искренние признания в комментариях к этому посту в Профите.

Желаем удачи!

14 февраля — День всех влюбленных не только друг в друга, но и в фондовый рынок. А еще это возможность получить подарки к празднику от «Профита»!

Правила просты — дарим фирменный мерч за ваши искренние признания в комментариях к этому посту в Профите.

Желаем удачи!

🔥30👎16👍10😁8🤯1

💼 Народный портфель. 2 хайповые бумаги в январе

Московская биржа опубликовала данные о «Народном портфеле» за январь. Рассмотрим, какие бумаги были популярны у российских частных инвесторов и проанализируем их выбор.

«Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в январе

Относительно декабря снизились доли:

- Газпром (-0,4 п.п.)

- Роснефть (-0,3 п.п.)

- Магнит (-0,2 п.п.)

- Сургутнефтегаз-ап (-0,2 п.п.)

- Норникель (-0,2 п.п.)

- Сбербанк-ап (-0,2 п.п.)

Выросли позиции:

- Яндекс (+1,2 п.п.)

- ЛУКОЙЛ (+0,1 п.п.)

Из структуры портфеля выбыли акции Татнефти (-4,0%), им на замену пришли бумаги Северстали (4,3%).

Особенности среднестатистического портфеля:

https://bcs-express.ru/novosti-i-analitika/narodnyi-portfel-2-khaipovye-bumagi-v-ianvare

Московская биржа опубликовала данные о «Народном портфеле» за январь. Рассмотрим, какие бумаги были популярны у российских частных инвесторов и проанализируем их выбор.

«Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Что поменялось в январе

Относительно декабря снизились доли:

- Газпром (-0,4 п.п.)

- Роснефть (-0,3 п.п.)

- Магнит (-0,2 п.п.)

- Сургутнефтегаз-ап (-0,2 п.п.)

- Норникель (-0,2 п.п.)

- Сбербанк-ап (-0,2 п.п.)

Выросли позиции:

- Яндекс (+1,2 п.п.)

- ЛУКОЙЛ (+0,1 п.п.)

Из структуры портфеля выбыли акции Татнефти (-4,0%), им на замену пришли бумаги Северстали (4,3%).

Особенности среднестатистического портфеля:

https://bcs-express.ru/novosti-i-analitika/narodnyi-portfel-2-khaipovye-bumagi-v-ianvare

👍62👎8🤔5

Forwarded from БКС Мир инвестиций

💡 5 идей в российских акциях. Отмечаем интересные бумаги под сезон отчетности

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 12 месяцев 2023 г. банк заработал 1493 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды акцию при коэффициенте дивидендных выплат в 50% это соответствует 33,1 руб. на бумагу или 12% дивдоходности — привлекательный уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера Герман Греф отмечал, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

Сбербанк-ао. Взгляд БКС: «Позитивный». Цель на год 370 руб. / +34%

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–12%.

Транснефть-ап Взгляд БКС: «Позитивный». Цель на год 200 000 руб. / +27%

Лидер ритейла

Сейчас в РФ в разгаре сезон отчетности, компании представляют результаты за IV квартал и 2023 г. Сильными финансовыми показателями инвесторов может порадовать X5 Group. Компания уже раскрыла операционные данные, согласно которым, выручка в IV квартале выросла на 24,7% год к году — это рекордный уровень за последние годы. Отличную динамику показывает сеть жестких дискаунтеров «Чижик» (выручка выросла в 3 раза г/г до 42 млрд руб.). Компания планирует раскрыть финансовые результаты по МСФО 22 марта, но бумаги могут переоцениться уже лишь на ожиданиях сильного отчета.

Из актуальных драйверов в кейсе X5 Group можно выделить редомициляцию — новости по данному вопросу могут спровоцировать бурную реакцию в бумаге. Однако на текущий момент свежей информации по потенциальному переезду компании не появлялось.

X5 Group Взгляд БКС: «Позитивный». Цель на год 3200 руб. / +36%

Рекордные результаты и переезд

Акции Эталона также интересны на среднесрочную перспективу под публикацию финансовых результатов за II полугодие 2023 г. III и IV кварталы для девелопера были рекордными. Продажи в IV квартале превысили 40 млрд руб. — это в 2,5 раза выше уровня прошлого года.

В отличие от X5 Group, Эталон уже находится в процессе переезда в РФ. Редомициляция важна, так как ранее компания выплачивала крупные дивиденды, в 2020–2021 гг. дивдоходность была в районе 9%. Переезд в РФ позволит возобновить выплаты. В поступлениях от дочки может быть заинтересован крупный акционер Эталона — АФК Система.

Эталон Взгляд БКС: «Позитивный». Цель на год 130 руб. / +51%

Потенциал еще есть, но с условиями

Акции Яндекса сильно переоценились в последние недели. Компания в феврале объявила параметры готовящегося разделения компании. В целом озвученный вариант был ожидаем, однако вопросы остаются — до сих пор нет информации об опциях и возможностях обмена акций. Неопределенность сохраняется.

Тем не менее в ближайшие месяцы должно появиться больше информации. Потенциал роста бумаг сохраняется. Позитивным вариантом для акционеров на Мосбирже мог бы стать вариант с возможностью обмена акций нидерландской Yandex N.V. на бумаги российской МКАО «Яндекс» с коэффициентом 1:1.

Яндекс. Взгляд БКС: «Позитивный». Цель на год 4400 руб. / +44%

*Не является индивидуальной инвестиционной рекомендацией

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

Просто и понятно

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 12 месяцев 2023 г. банк заработал 1493 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды акцию при коэффициенте дивидендных выплат в 50% это соответствует 33,1 руб. на бумагу или 12% дивдоходности — привлекательный уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера Герман Греф отмечал, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

Сбербанк-ао. Взгляд БКС: «Позитивный». Цель на год 370 руб. / +34%

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–12%.

Транснефть-ап Взгляд БКС: «Позитивный». Цель на год 200 000 руб. / +27%

Лидер ритейла

Сейчас в РФ в разгаре сезон отчетности, компании представляют результаты за IV квартал и 2023 г. Сильными финансовыми показателями инвесторов может порадовать X5 Group. Компания уже раскрыла операционные данные, согласно которым, выручка в IV квартале выросла на 24,7% год к году — это рекордный уровень за последние годы. Отличную динамику показывает сеть жестких дискаунтеров «Чижик» (выручка выросла в 3 раза г/г до 42 млрд руб.). Компания планирует раскрыть финансовые результаты по МСФО 22 марта, но бумаги могут переоцениться уже лишь на ожиданиях сильного отчета.

Из актуальных драйверов в кейсе X5 Group можно выделить редомициляцию — новости по данному вопросу могут спровоцировать бурную реакцию в бумаге. Однако на текущий момент свежей информации по потенциальному переезду компании не появлялось.

X5 Group Взгляд БКС: «Позитивный». Цель на год 3200 руб. / +36%

Рекордные результаты и переезд

Акции Эталона также интересны на среднесрочную перспективу под публикацию финансовых результатов за II полугодие 2023 г. III и IV кварталы для девелопера были рекордными. Продажи в IV квартале превысили 40 млрд руб. — это в 2,5 раза выше уровня прошлого года.

В отличие от X5 Group, Эталон уже находится в процессе переезда в РФ. Редомициляция важна, так как ранее компания выплачивала крупные дивиденды, в 2020–2021 гг. дивдоходность была в районе 9%. Переезд в РФ позволит возобновить выплаты. В поступлениях от дочки может быть заинтересован крупный акционер Эталона — АФК Система.

Эталон Взгляд БКС: «Позитивный». Цель на год 130 руб. / +51%

Потенциал еще есть, но с условиями

Акции Яндекса сильно переоценились в последние недели. Компания в феврале объявила параметры готовящегося разделения компании. В целом озвученный вариант был ожидаем, однако вопросы остаются — до сих пор нет информации об опциях и возможностях обмена акций. Неопределенность сохраняется.

Тем не менее в ближайшие месяцы должно появиться больше информации. Потенциал роста бумаг сохраняется. Позитивным вариантом для акционеров на Мосбирже мог бы стать вариант с возможностью обмена акций нидерландской Yandex N.V. на бумаги российской МКАО «Яндекс» с коэффициентом 1:1.

Яндекс. Взгляд БКС: «Позитивный». Цель на год 4400 руб. / +44%

*Не является индивидуальной инвестиционной рекомендацией

👍91👎4🔥3