💸 Forbes: совет директоров 5 февраля может утвердить продажу бизнеса Яндекса в РФ

Совет директоров Yandex N.V. 5 февраля может утвердить решение по продаже российского бизнеса Яндекса, сообщает Forbes со ссылкой на не названный источник, близкий к компании.

Издание отмечает, что руководители Яндекса и потенциальные покупатели «практически договорились» о сделке по продаже бизнеса компании в России. Источник сообщил, что Яндекс может анонсировать сделку в ближайшие дни. Информацию о скором завершении переговоров по сделке подтвердил источник Forbes в инвестиционном сообществе.

По данным издания, cтоимость сделки привязана к «справедливой оценке» компании, которая «косвенно и не линейно» связана с котировками акций Яндекса на бирже. Цена, по словам собеседника издания, также зависит от курса доллара на день сделки, а также от того, кто будет выплачивать добровольный взнос в бюджет России (exit tax) и ряда других условий.

В сделке есть предложение выплатить 10%-ный взнос в российский бюджет или еxit tax («налог на выход», который платят компании, покидающие отечественный рынок). Этот взнос «де-факто будут платить покупатели», потому что продавцы не могут этого сделать, уточняет источник. Платеж в бюджет, в зависимости от договоренности, «неким образом» учитывается в цене сделки.

Как стало известно, Яндекс зарегистрировал фонд в САР в рамках подготовки к реструктуризации. Компания уже перевела операционные активы в России под новое МКАО.

Акции Яндекса дорожают в пятницу на 1,5%, обновляя максимумы с февраля 2022 г. За последние две недели котировки выросли на 23% в ожидании подробностей по сделке.

Для миноритариев на Мосбирже важен не только факт обмена, но и его коэффициент. Это определит позитивное или негативное влияние разделения. Подробнее читайте в специальном материале.

Совет директоров Yandex N.V. 5 февраля может утвердить решение по продаже российского бизнеса Яндекса, сообщает Forbes со ссылкой на не названный источник, близкий к компании.

Издание отмечает, что руководители Яндекса и потенциальные покупатели «практически договорились» о сделке по продаже бизнеса компании в России. Источник сообщил, что Яндекс может анонсировать сделку в ближайшие дни. Информацию о скором завершении переговоров по сделке подтвердил источник Forbes в инвестиционном сообществе.

По данным издания, cтоимость сделки привязана к «справедливой оценке» компании, которая «косвенно и не линейно» связана с котировками акций Яндекса на бирже. Цена, по словам собеседника издания, также зависит от курса доллара на день сделки, а также от того, кто будет выплачивать добровольный взнос в бюджет России (exit tax) и ряда других условий.

В сделке есть предложение выплатить 10%-ный взнос в российский бюджет или еxit tax («налог на выход», который платят компании, покидающие отечественный рынок). Этот взнос «де-факто будут платить покупатели», потому что продавцы не могут этого сделать, уточняет источник. Платеж в бюджет, в зависимости от договоренности, «неким образом» учитывается в цене сделки.

Как стало известно, Яндекс зарегистрировал фонд в САР в рамках подготовки к реструктуризации. Компания уже перевела операционные активы в России под новое МКАО.

Акции Яндекса дорожают в пятницу на 1,5%, обновляя максимумы с февраля 2022 г. За последние две недели котировки выросли на 23% в ожидании подробностей по сделке.

Для миноритариев на Мосбирже важен не только факт обмена, но и его коэффициент. Это определит позитивное или негативное влияние разделения. Подробнее читайте в специальном материале.

👍67🤔26👎4😁4😢1

Forwarded from БКС Мир инвестиций

Взлет «Яндекса», дивиденды «Северстали», IPO «Делимобиля». Кажется, на российском рынке все неплохо. Или только кажется? Об этом в очередном выпуске шоу «Без плохих новостей» рассуждает Максим Шеин, директор по работе с состоятельными клиентами УК БКС.

Также в видео:

— самые важные новости российских компаний;

— макро-тренды, за которыми важно следить;

— новое в регулировании;

— ответы на вопросы зрителей.

А еще подводим итоги конкурса и анонсируем новый.

Смотреть БПН: https://youtu.be/I8-IHHTGrUU

Текстовая версия: https://dzen.ru/a/Zb415-QP62g2rp3r

Please open Telegram to view this post

VIEW IN TELEGRAM

👍79🔥6👎4

Forwarded from БКС Мир инвестиций

Какие ассоциации у вас вызывает слово инвестиции?

Деньги💰, акции, пассивный доход, трейдинг, круиз на пенсии...

Ещё в списке должны быть стратегия, план, анализ 📈 , медленное мышление. Благодаря такому мышлению 🧠 инвестора может работать по-настоящему эффективно.

В стрессе действовать осознанно сложно. В таких случаях нужен план проверки инвестидеи.

💡 Приготовить его лучше заранее в спокойной обстановке, исходя из инвестиционной стратегии и характера.

Пример плана ⤵️

📋 Чек-лист проверки инвестиционной идеи:

• Нет ли явных препятствий? Например, минимальная сумма вложений слишком велика, или срок выходит за пределы горизонта инвестирования.

• Впишется ли идея в инвестпрофиль?

• Почему инвестиция должна дать ожидаемый доход?

• Что об этой идее думают авторитетные для инвестора люди?

• При каких условиях стоит выйти из инвестиции?

Подробнее о чек-листе и когнитивных искажениях, которые негативно влияют на поведение инвесторов, вы можете прочитать в курсе «Психология инвестора» ↘️

Деньги💰, акции, пассивный доход, трейдинг, круиз на пенсии...

Ещё в списке должны быть стратегия, план, анализ 📈 , медленное мышление. Благодаря такому мышлению 🧠 инвестора может работать по-настоящему эффективно.

В стрессе действовать осознанно сложно. В таких случаях нужен план проверки инвестидеи.

💡 Приготовить его лучше заранее в спокойной обстановке, исходя из инвестиционной стратегии и характера.

Пример плана ⤵️

📋 Чек-лист проверки инвестиционной идеи:

• Нет ли явных препятствий? Например, минимальная сумма вложений слишком велика, или срок выходит за пределы горизонта инвестирования.

• Впишется ли идея в инвестпрофиль?

• Почему инвестиция должна дать ожидаемый доход?

• Что об этой идее думают авторитетные для инвестора люди?

• При каких условиях стоит выйти из инвестиции?

Подробнее о чек-листе и когнитивных искажениях, которые негативно влияют на поведение инвесторов, вы можете прочитать в курсе «Психология инвестора» ↘️

👍67😁10🔥8👎5🤔1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Покупай на ожиданиях — фиксируй по факту

Индекс МосБиржи обживает область выше 3200 п., заявка на движение широкого рынка акций к 3300 п. по-прежнему активна.

Ожидания выхода рынка из боковика вверх оправдываются, а факт корпоративных событий закономерно приводит к фиксации в отдельных перегретых акциях. Бумаги в фокусе — РуссНефть, HeadHunter, Аэрофлот, Яндекс, Газпром, Северсталь.

На внешнем контуре в пятницу индексы акций США планово переписали исторические максимумы, но утренние фьючерсы Штатов краснеют и азиатские площадки мрачнеют. На сырьевом рынке фьючерсы под давлением — нефть Brent прокалывала $77.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-pokupai-na-ozhidaniiakh-fiksirui-po-faktu

Индекс МосБиржи обживает область выше 3200 п., заявка на движение широкого рынка акций к 3300 п. по-прежнему активна.

Ожидания выхода рынка из боковика вверх оправдываются, а факт корпоративных событий закономерно приводит к фиксации в отдельных перегретых акциях. Бумаги в фокусе — РуссНефть, HeadHunter, Аэрофлот, Яндекс, Газпром, Северсталь.

На внешнем контуре в пятницу индексы акций США планово переписали исторические максимумы, но утренние фьючерсы Штатов краснеют и азиатские площадки мрачнеют. На сырьевом рынке фьючерсы под давлением — нефть Brent прокалывала $77.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-pokupai-na-ozhidaniiakh-fiksirui-po-faktu

👍52🤔8👎7

Ожидаемые события на 5 февраля

🇷🇺 В России

Лента — операционные результаты за IV квартал 2023 г.

ГК «Мать и дитя» — операционные результаты за IV квартал 2023 г.

Транснефть — последний торговый день привилегированными акциями перед сплитом (в режиме Т+1).

09:00 МСК — индекс деловой активности в сфере услуг, пункта — январь. Прогноз: н/д. Предыдущее значение: 56,2.

Минфин РФ опубликует отчет о формировании и использовании дополнительных нефтегазовых доходов федерального бюджета в январе.

🌎 В мире

04:45 МСК — Китай — индекс деловой активности в сфере услуг Caixin — январь. Прогноз: 53. Предыдущее значение: 52,9.

10:00 МСК — Германия — торговый баланс, млрд. евро — декабрь. Прогноз: 19,8. Предыдущее значение: 20,4.

11:55 МСК — Германия — индекс деловой активности в сфере услуг — январь. Прогноз: 47,6. Предыдущее значение: 49,3.

12:00 МСК — еврозона — индекс деловой активности в сфере услуг — январь. Прогноз: 48,4. Предыдущее значение: 48,8.

13:00 МСК — еврозона — индекс цен производителей, год к году — декабрь. Прогноз: -10,5%. Предыдущее значение: -8,8%.

17:45 МСК — США — индекс деловой активности в сфере услуг Markit — январь. Прогноз: 52,9. Предыдущее значение: 51,4.

18:00 МСК — США — индекс деловой активности в сфере услуг ISM — январь. Прогноз: 52. Предыдущее значение: 50,6.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Лента — операционные результаты за IV квартал 2023 г.

ГК «Мать и дитя» — операционные результаты за IV квартал 2023 г.

Транснефть — последний торговый день привилегированными акциями перед сплитом (в режиме Т+1).

09:00 МСК — индекс деловой активности в сфере услуг, пункта — январь. Прогноз: н/д. Предыдущее значение: 56,2.

Минфин РФ опубликует отчет о формировании и использовании дополнительных нефтегазовых доходов федерального бюджета в январе.

🌎 В мире

04:45 МСК — Китай — индекс деловой активности в сфере услуг Caixin — январь. Прогноз: 53. Предыдущее значение: 52,9.

10:00 МСК — Германия — торговый баланс, млрд. евро — декабрь. Прогноз: 19,8. Предыдущее значение: 20,4.

11:55 МСК — Германия — индекс деловой активности в сфере услуг — январь. Прогноз: 47,6. Предыдущее значение: 49,3.

12:00 МСК — еврозона — индекс деловой активности в сфере услуг — январь. Прогноз: 48,4. Предыдущее значение: 48,8.

13:00 МСК — еврозона — индекс цен производителей, год к году — декабрь. Прогноз: -10,5%. Предыдущее значение: -8,8%.

17:45 МСК — США — индекс деловой активности в сфере услуг Markit — январь. Прогноз: 52,9. Предыдущее значение: 51,4.

18:00 МСК — США — индекс деловой активности в сфере услуг ISM — январь. Прогноз: 52. Предыдущее значение: 50,6.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍42🔥6👎2

💸 Yandex N.V. продаст бизнес Яндекса за 475 млрд руб. консорциуму частных инвесторов

Нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. консорциуму частных инвесторов, говорится в сообщении на сайте компании.

Yandex N.V. перестанет быть головной компанией группы. До 31 июля 2024 г. она сменит название и прекратит использовать бренды Яндекса.

Новой головной компанией Яндекса станет Международная компания акционерное общество (МКАО) «ЯНДЕКС» — частная и независимая компания, акции которой будут торговаться на Московской бирже. Генеральным директором Яндекса останется Артём Савиновский. Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Яндекс предоставит Yandex N.V. ограниченные права на использование части своих технологий до конца 2024 года.

Яндекс продолжит развивать поисковые, городские, развлекательные и образовательные сервисы, а также облачные технологии, автономные автомобили, технологии искусственного интеллекта и другие перспективные направления.

Основным владельцем МКАО «Яндекс» будет ЗПИФ «Консорциум.Первый» во главе с менеджерами Яндекса. Кроме них в консорциуме ещё четыре пайщика — структура Александра Чачава, предпринимателя и основателя венчурного фонда LETA Capital; структура Павла Прасса, генерального директора одного из крупнейших специализированных депозитариев «ИНФИНИТУМ»; структура группы «ЛУКОЙЛ»; структура Александра Рязанова, многопрофильного инвестора и предпринимателя. Ни у одного из пайщиков нет контролирующей доли. «Консорциум.Первый» сможет номинировать шесть из десяти членов Совета директоров МКАО «Яндекс».

После одобрения собрания акционеров Yandex N.V. и получения всех регуляторных разрешений ЗПИФ может предложить держателям акций класса «А» различные опции по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Московскую биржу.

Команда менеджеров Яндекса сохранит управление компанией и право принятия ключевых решений. Для этого создан «Фонд менеджеров», который получит специальные права и право вето при принятии решений по особым вопросам на Совете директоров и общем собрании акционеров. В числе таких вопросов — существенная реорганизация группы, утверждение бюджета, одобрение крупных сделок и изменения в Уставе. «Фонд менеджеров» сможет номинировать двух из десяти членов будущего Совета директоров МКАО «Яндекс».

Новая структура сохранит привычные процессы управления в Яндексе и обеспечит инвесторам, партнёрам, пользователям и сотрудникам уверенность в перспективах и устойчивости бизнеса компании.

Согласовать сделку по продаже бизнеса Яндекса должны акционеры Yandex N.V. и регулирующие органы.

Нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. консорциуму частных инвесторов, говорится в сообщении на сайте компании.

Yandex N.V. перестанет быть головной компанией группы. До 31 июля 2024 г. она сменит название и прекратит использовать бренды Яндекса.

Новой головной компанией Яндекса станет Международная компания акционерное общество (МКАО) «ЯНДЕКС» — частная и независимая компания, акции которой будут торговаться на Московской бирже. Генеральным директором Яндекса останется Артём Савиновский. Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Яндекс предоставит Yandex N.V. ограниченные права на использование части своих технологий до конца 2024 года.

Яндекс продолжит развивать поисковые, городские, развлекательные и образовательные сервисы, а также облачные технологии, автономные автомобили, технологии искусственного интеллекта и другие перспективные направления.

Основным владельцем МКАО «Яндекс» будет ЗПИФ «Консорциум.Первый» во главе с менеджерами Яндекса. Кроме них в консорциуме ещё четыре пайщика — структура Александра Чачава, предпринимателя и основателя венчурного фонда LETA Capital; структура Павла Прасса, генерального директора одного из крупнейших специализированных депозитариев «ИНФИНИТУМ»; структура группы «ЛУКОЙЛ»; структура Александра Рязанова, многопрофильного инвестора и предпринимателя. Ни у одного из пайщиков нет контролирующей доли. «Консорциум.Первый» сможет номинировать шесть из десяти членов Совета директоров МКАО «Яндекс».

После одобрения собрания акционеров Yandex N.V. и получения всех регуляторных разрешений ЗПИФ может предложить держателям акций класса «А» различные опции по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Московскую биржу.

Команда менеджеров Яндекса сохранит управление компанией и право принятия ключевых решений. Для этого создан «Фонд менеджеров», который получит специальные права и право вето при принятии решений по особым вопросам на Совете директоров и общем собрании акционеров. В числе таких вопросов — существенная реорганизация группы, утверждение бюджета, одобрение крупных сделок и изменения в Уставе. «Фонд менеджеров» сможет номинировать двух из десяти членов будущего Совета директоров МКАО «Яндекс».

Новая структура сохранит привычные процессы управления в Яндексе и обеспечит инвесторам, партнёрам, пользователям и сотрудникам уверенность в перспективах и устойчивости бизнеса компании.

Согласовать сделку по продаже бизнеса Яндекса должны акционеры Yandex N.V. и регулирующие органы.

👍110🔥20🤔20👎8

🛢 Владимир Путин разрешил совершать сделки с акциями РуссНефти

Президент РФ разрешил иностранным лицам совершать сделки с акциями нефтяной компании РуссНефть. Это следует из распоряжения, которое опубликовано на официальном портале правовой информации, передает ТАСС.

Согласно документу, теперь разрешается совершение сделок, влекущих за собой установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями РуссНефти.

23,46% в компании принадлежало швейцарскому трейдеру Glencore через структуру Rambero Holding. В декабре 2021 г. Glencore договорился о продаже своей доли, закрытие сделки ожидалось в первой половине 2022 г. Однако летом 2022 г. президент РФ подписал указ, ограничивающий для инвесторов из недружественных стран любые сделки, которые меняют структуру владения российскими компаниями.

Как объяснил Интерфаксу источник, знакомый с ситуацией, распоряжение президента РФ позволит финализировать выход швейцарской Glencore из акционерного капитала РуссНефти, а также продолжить процесс деофшоризации владения акциями нефтяной компании.

Основной контроль в РуссНефти принадлежит компаниям, связанным с группой Сафмар, — через ИК «Надежность» (4,95%), ЗАО «Млада» (7,7%) и Bradinar Holdings (12,05%). Инвестиционному холдингу SFI принадлежит 8,38% в уставном капитале, еще 16,52% — банку Траст. Прочие акционеры владеют 26,94% в уставном капитале компании.

Президент РФ разрешил иностранным лицам совершать сделки с акциями нефтяной компании РуссНефть. Это следует из распоряжения, которое опубликовано на официальном портале правовой информации, передает ТАСС.

Согласно документу, теперь разрешается совершение сделок, влекущих за собой установление, изменение, прекращение или обременение прав владения, пользования и (или) распоряжения акциями РуссНефти.

23,46% в компании принадлежало швейцарскому трейдеру Glencore через структуру Rambero Holding. В декабре 2021 г. Glencore договорился о продаже своей доли, закрытие сделки ожидалось в первой половине 2022 г. Однако летом 2022 г. президент РФ подписал указ, ограничивающий для инвесторов из недружественных стран любые сделки, которые меняют структуру владения российскими компаниями.

Как объяснил Интерфаксу источник, знакомый с ситуацией, распоряжение президента РФ позволит финализировать выход швейцарской Glencore из акционерного капитала РуссНефти, а также продолжить процесс деофшоризации владения акциями нефтяной компании.

Основной контроль в РуссНефти принадлежит компаниям, связанным с группой Сафмар, — через ИК «Надежность» (4,95%), ЗАО «Млада» (7,7%) и Bradinar Holdings (12,05%). Инвестиционному холдингу SFI принадлежит 8,38% в уставном капитале, еще 16,52% — банку Траст. Прочие акционеры владеют 26,94% в уставном капитале компании.

👍60👎2🤔1

БКС Экспресс

🆕 Делимобиль увеличивает объем IPO до 4,2 млрд рублей

Крупнейший оператор каршеринга в России Делимобиль объявил об увеличении объема публичного размещения из-за высокого спроса инвесторов в рамках сбора заявок, пишет Интерфакс.

«В условиях повышенного спроса компания приняла решение об увеличении размера предложения до 4,2 млрд руб., включая акции, составляющие объем возможной стабилизации в размере до 15% размера предложения», — говорится в пресс-релизе.

На прошлой неделе компания сообщала, что базовый объем IPO составит не более 3 млрд руб.

Читайте также: Делимобиль. Обзор компании перед IPO

Крупнейший оператор каршеринга в России Делимобиль объявил об увеличении объема публичного размещения из-за высокого спроса инвесторов в рамках сбора заявок, пишет Интерфакс.

«В условиях повышенного спроса компания приняла решение об увеличении размера предложения до 4,2 млрд руб., включая акции, составляющие объем возможной стабилизации в размере до 15% размера предложения», — говорится в пресс-релизе.

На прошлой неделе компания сообщала, что базовый объем IPO составит не более 3 млрд руб.

Читайте также: Делимобиль. Обзор компании перед IPO

🤔37👎15👍13🔥1

🟢 Сбер: ждем дивиденды — 50% прибыли

По оценкам аналитиков БКС, выплата дивидендов за 2023 г. в размере 50% прибыли по МСФО — комфортный уровень для выполнения цели по капиталу (норматив Н20.0) с учетом высокой прибыли в 2024 г. и умеренного роста активов.

Главное

• Среднесрочная дивидендная политика Сбера: норматив Н20.0 не ниже 13,3%.

• 50% прибыли за 2023 г. — комфортно для соблюдения цели по капиталу, с учетом высокой, по нашим прогнозам, прибыли в 1,6 трлн руб. в 2024 г., а также роста на 10% взвешенных на риск активов в 2024 г.

• Решение Наблюдательного совета по дивидендам будет принято в марте.

• Сохраняем позитивный взгляд на акции компании.

• Сбер находится под санкциями, что несет средние риски для бизнес-модели.

В деталях:

https://bcs-express.ru/novosti-i-analitika/sber-zhdem-dividendy-50-pribyli

По оценкам аналитиков БКС, выплата дивидендов за 2023 г. в размере 50% прибыли по МСФО — комфортный уровень для выполнения цели по капиталу (норматив Н20.0) с учетом высокой прибыли в 2024 г. и умеренного роста активов.

Главное

• Среднесрочная дивидендная политика Сбера: норматив Н20.0 не ниже 13,3%.

• 50% прибыли за 2023 г. — комфортно для соблюдения цели по капиталу, с учетом высокой, по нашим прогнозам, прибыли в 1,6 трлн руб. в 2024 г., а также роста на 10% взвешенных на риск активов в 2024 г.

• Решение Наблюдательного совета по дивидендам будет принято в марте.

• Сохраняем позитивный взгляд на акции компании.

• Сбер находится под санкциями, что несет средние риски для бизнес-модели.

В деталях:

https://bcs-express.ru/novosti-i-analitika/sber-zhdem-dividendy-50-pribyli

👍85👎4😁3🔥1🤯1

БКС Экспресс

💸 Yandex N.V. продаст бизнес Яндекса за 475 млрд руб. консорциуму частных инвесторов Нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. консорциуму частных инвесторов, говорится в сообщении на сайте компании. …

🍕 Доля ЛУКОЙЛа в Яндексе составит около 10%

Доля ЛУКОЙЛа в Яндексе после завершения сделки составит около 10%, говорится в пресс-релизе нефтяной компании.

Уточняется, что приобретение доли в одном из лидеров IT-технологий является для ЛУКОЙЛа «портфельной венчурной инвестицией, которая, как ожидается, будет в том числе способствовать развитию высокотехнологичных решений и повышению эффективности в первую очередь в розничном бизнесе компании».

После публикации подробностей о разделении бизнеса акции Яндекса упали на 7%.

Доля ЛУКОЙЛа в Яндексе после завершения сделки составит около 10%, говорится в пресс-релизе нефтяной компании.

«Сделка будет закрыта после получения необходимых одобрений и будет реализована без участия акционеров ПАО «ЛУКОЙЛ» и связанных с ними лиц. После закрытия сделки доля Группы ЛУКОЙЛ в Яндекс составит около 10%», — говорится в сообщении.

Уточняется, что приобретение доли в одном из лидеров IT-технологий является для ЛУКОЙЛа «портфельной венчурной инвестицией, которая, как ожидается, будет в том числе способствовать развитию высокотехнологичных решений и повышению эффективности в первую очередь в розничном бизнесе компании».

После публикации подробностей о разделении бизнеса акции Яндекса упали на 7%.

👍77🤔23👎4

📂 ГК «Мать и дитя» отчиталась за IV квартал. Планы по дивидендам подтверждены

ГК «Мать и дитя» опубликовала операционные результаты за IV квартал 2023 г.

Общая выручка увеличилась на 20,6% и составила 7 984 млн руб. благодаря двузначному росту выручки по всем направлениям в госпиталях и клиниках Москвы и регионов;

Выручка московских госпиталей увеличилась на 21,6% год к году до 3 992 млн руб. в основном благодаря росту выручки от посещаемости госпиталей и проведения циклов ЭКО;

Выручка региональных госпиталей увеличилась на 17,9% год к году до 2 073 млн руб. благодаря значительному росту загрузки коечного фонда госпиталей, росту числа посещений и родов;

Выручка амбулаторных клиник в Москве и Московской области увеличилась на 14,6% год к году до 810 млн руб.;

Выручка амбулаторных клиник в регионах выросла на 27,0% год к году до 1 096 млн руб.

Марк Курцер, генеральный директор ГК «MD Medical», отметил:

- Менеджмент доволен фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов.

- Стабильно высокий рост выручки демонстрируют направления женского и детского здоровья. Количество принятых родов в 2023 г. по сравнению с 2022 г. выросло на 15% и почти достигло уровня 10 000, а в IV квартале динамика составила 26%. Основное влияние на такие результаты оказали московские госпитали, мощности которых загружены более, чем на 70%. Динамика количества циклов ЭКО в 2023 г. составила 15% и в IV квартале — 18%.

- Внимательное отношение пациента к здоровью является драйвером роста посещаемости медицинских учреждений и в Москве, и в регионах. Количество посещений всех учреждений группы в 2023 г. увеличилось на 11% и в IV квартале — на 19%.

- Открытие нового большого госпиталя в Москве на Мичуринском проспекте в ноябре 2023 г. и новой многопрофильной клиники семейного формата «MD Group Зиларт» в начале 2024 г., — это отличный вклад в развитие и рост компании в 2024 г. Дальнейшие планы по расширению присутствия в Москве и регионах обеспечены чистой денежной позицией 9 млрд руб. на конец года.

- Компания находится на завершающем этапе процесса редомициляции в РФ и рассчитывает завершить этот процесс в начале II квартала 2024 г. Это позволит возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли, включая накопленную за прошедшие отчетные периоды.

ГК «Мать и дитя» опубликовала операционные результаты за IV квартал 2023 г.

Общая выручка увеличилась на 20,6% и составила 7 984 млн руб. благодаря двузначному росту выручки по всем направлениям в госпиталях и клиниках Москвы и регионов;

Выручка московских госпиталей увеличилась на 21,6% год к году до 3 992 млн руб. в основном благодаря росту выручки от посещаемости госпиталей и проведения циклов ЭКО;

Выручка региональных госпиталей увеличилась на 17,9% год к году до 2 073 млн руб. благодаря значительному росту загрузки коечного фонда госпиталей, росту числа посещений и родов;

Выручка амбулаторных клиник в Москве и Московской области увеличилась на 14,6% год к году до 810 млн руб.;

Выручка амбулаторных клиник в регионах выросла на 27,0% год к году до 1 096 млн руб.

Марк Курцер, генеральный директор ГК «MD Medical», отметил:

- Менеджмент доволен фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов.

- Стабильно высокий рост выручки демонстрируют направления женского и детского здоровья. Количество принятых родов в 2023 г. по сравнению с 2022 г. выросло на 15% и почти достигло уровня 10 000, а в IV квартале динамика составила 26%. Основное влияние на такие результаты оказали московские госпитали, мощности которых загружены более, чем на 70%. Динамика количества циклов ЭКО в 2023 г. составила 15% и в IV квартале — 18%.

- Внимательное отношение пациента к здоровью является драйвером роста посещаемости медицинских учреждений и в Москве, и в регионах. Количество посещений всех учреждений группы в 2023 г. увеличилось на 11% и в IV квартале — на 19%.

- Открытие нового большого госпиталя в Москве на Мичуринском проспекте в ноябре 2023 г. и новой многопрофильной клиники семейного формата «MD Group Зиларт» в начале 2024 г., — это отличный вклад в развитие и рост компании в 2024 г. Дальнейшие планы по расширению присутствия в Москве и регионах обеспечены чистой денежной позицией 9 млрд руб. на конец года.

- Компания находится на завершающем этапе процесса редомициляции в РФ и рассчитывает завершить этот процесс в начале II квартала 2024 г. Это позволит возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли, включая накопленную за прошедшие отчетные периоды.

👍78🤔11👎3🔥1

БКС Экспресс

🆕 МТС-банк готовится к выходу на IPO МТС-банк возобновил подготовку к выходу на IPO в 2024 г., пишет РБК со ссылкой на источники. Один из источников издания, знакомый с планами компании, уточнил, что вывод на рынок миноритарной доли банка в текущем году…

🆕 Акционеры МТС-банка 7 марта рассмотрят вопрос первичного листинга акций

Акционеры МТС-банка на внеочередном собрании (ВОСА) 7 марта рассмотрят вопрос первичного листинга акций кредитной организации, следует из сообщения компании.

В повестку дня ВОСА эмитента входят вопросы об увеличении уставного капитала МТС-банка путем размещения дополнительных акций и «об обращении с заявлением о листинге акций ПАО «МТС-банк».

По данным источника ТАСС, знакомого с планами банка, кредитная организация хочет предусмотреть техническую возможность для потенциального размещения акций в рамках IPO при благоприятных рыночных условиях. «Точные сроки и размер потенциального размещения будут зависеть от ситуации на рынке и решения МТС. Если решение о сделке будет принято, размещение будет проходить в формате cash in через выпуск новых акций, МТС продавать акции не будет», — сообщил собеседник информагентства.

В пресс-службе МТС-банка в свою очередь сообщили, что «банк стремится придерживаться лучших практик корпоративного управления, текущие шаги носят технический характер и дают больше гибкости в принятии решений».

В конце января 2024 г. источники РБК сообщили, что МТС-Банк рассматривает возможность проведения первичного размещения акций в этом году в зависимости от ситуации на рынке.

Читайте также. МТС: влияние IPO МТС-Банка на оценку компании

Акционеры МТС-банка на внеочередном собрании (ВОСА) 7 марта рассмотрят вопрос первичного листинга акций кредитной организации, следует из сообщения компании.

В повестку дня ВОСА эмитента входят вопросы об увеличении уставного капитала МТС-банка путем размещения дополнительных акций и «об обращении с заявлением о листинге акций ПАО «МТС-банк».

По данным источника ТАСС, знакомого с планами банка, кредитная организация хочет предусмотреть техническую возможность для потенциального размещения акций в рамках IPO при благоприятных рыночных условиях. «Точные сроки и размер потенциального размещения будут зависеть от ситуации на рынке и решения МТС. Если решение о сделке будет принято, размещение будет проходить в формате cash in через выпуск новых акций, МТС продавать акции не будет», — сообщил собеседник информагентства.

В пресс-службе МТС-банка в свою очередь сообщили, что «банк стремится придерживаться лучших практик корпоративного управления, текущие шаги носят технический характер и дают больше гибкости в принятии решений».

В конце января 2024 г. источники РБК сообщили, что МТС-Банк рассматривает возможность проведения первичного размещения акций в этом году в зависимости от ситуации на рынке.

Читайте также. МТС: влияние IPO МТС-Банка на оценку компании

👍48🤔12👎4

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели

Продажа Яндекса, IPO Делимобиля, отчеты ЦБ и Минфина

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-prodazha-iandeksa-ipo-delimobilia-i-vybory-v-azerbaidzhane

Продажа Яндекса, IPO Делимобиля, отчеты ЦБ и Минфина

https://bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-prodazha-iandeksa-ipo-delimobilia-i-vybory-v-azerbaidzhane

🤔18👍11👎3

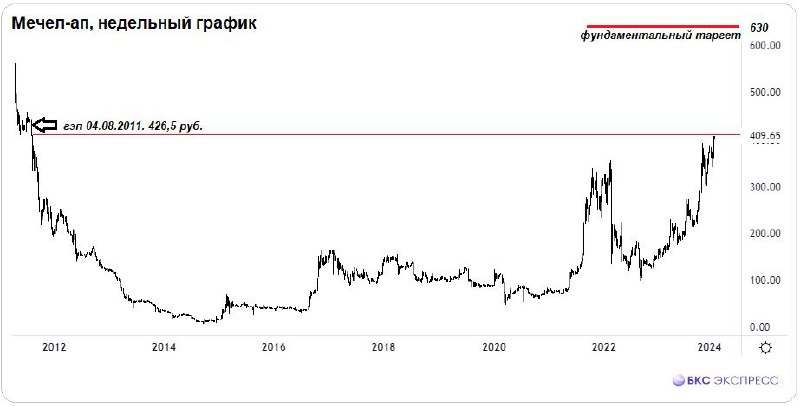

🪨 Префы Мечела — перед уходом закрывайте окна

Привилегированные акции Мечела вновь обновили многолетние максимумы. Технически у бумаг осталось открытым ценовое окно от 4 августа 2011 г. — и для активных трейдеров это краткосрочный таргет-магнит.

Ралли продолжается

В 2023 г. «префы» Мечела прибавили свыше 160% и стали фаворитами российского рынка акций на фоне сокращения долговой нагрузки корпорации, роста цен базовых активов, дивидендных перспектив. В начале 2024 г. акции были под давлением угроз повышения налогов на угольную отрасль, но уже на старте февраля бумаги взлетели на 410 руб., и это очередные пики аж с осени 2011 г.

Несмотря на свершившееся ралли, таргет аналитиков не меняется — 630 руб. по обоим типам бумаг: для «префов» это еще почти +55%, а для «обычки» и вовсе +95% от текущих уровней. Фундаментальные причины такого оптимизма обозначены в специальном материале. Но это долгосрочные перспективы стоимости бизнеса, на которые могут ориентироваться инвесторы. А вот краткосрочные трейдеры могут оперировать техникой инструмента, и она по-прежнему предполагает развитие движения вверх.

Гэп есть

На недельном графике никак не найти технический межсессионный гэп от 4 августа 2011 г. На дневном — можно лишь при большом приближении. Ценовое окно на 426,5 руб. остается открытым вот уже почти 13 лет. От локального максимума 5 февраля 2024 г. на 410 руб. это уже чуть менее 4% вверх. На фоне очень высокой исторической волатильности бумаг и инерционности курса такой разрыв может быть спокойно перекрыт в рамках февраля. Тем более, общий взгляд на рынок остается положительным и индекс МосБиржи, по нашим оценкам, продолжает держать курс на 3300 п. А значит, самые турбулентные бумаги могут и дальше идти на опережение.

Для активных трейдеров уровень начала лета 2011 г. может выступать локальной целью. По факту закрытия гэпа на 426,5 руб. давление продавцов наверняка повысится, поскольку это будет технически значимое сопротивление.

Тем самым тактика работы с «префами» на ближайшее время может быть следующей: пока удержание длинных позиций в ожидании закрытия ценового окна на 426,5 руб. и после уже временный выход из лонгов. Психологическая поддержка в «префах» теперь на 400 руб. По соотношению «доходность/риск» показатель значительно больше 1 достаточно комфортный.

Для трейдеров, использующих в своем арсенале функцию коротких продаж, в дальнейшем можно рассмотреть и спекулятивный переворот в шорт от гэпа. Главное, при такой агрессивной торговле не забывать контролировать риски и не пренебрегать защитными стоп-заявками.

*Не является индивидуальной инвестиционной рекомендацией

Привилегированные акции Мечела вновь обновили многолетние максимумы. Технически у бумаг осталось открытым ценовое окно от 4 августа 2011 г. — и для активных трейдеров это краткосрочный таргет-магнит.

Ралли продолжается

В 2023 г. «префы» Мечела прибавили свыше 160% и стали фаворитами российского рынка акций на фоне сокращения долговой нагрузки корпорации, роста цен базовых активов, дивидендных перспектив. В начале 2024 г. акции были под давлением угроз повышения налогов на угольную отрасль, но уже на старте февраля бумаги взлетели на 410 руб., и это очередные пики аж с осени 2011 г.

Несмотря на свершившееся ралли, таргет аналитиков не меняется — 630 руб. по обоим типам бумаг: для «префов» это еще почти +55%, а для «обычки» и вовсе +95% от текущих уровней. Фундаментальные причины такого оптимизма обозначены в специальном материале. Но это долгосрочные перспективы стоимости бизнеса, на которые могут ориентироваться инвесторы. А вот краткосрочные трейдеры могут оперировать техникой инструмента, и она по-прежнему предполагает развитие движения вверх.

Гэп есть

На недельном графике никак не найти технический межсессионный гэп от 4 августа 2011 г. На дневном — можно лишь при большом приближении. Ценовое окно на 426,5 руб. остается открытым вот уже почти 13 лет. От локального максимума 5 февраля 2024 г. на 410 руб. это уже чуть менее 4% вверх. На фоне очень высокой исторической волатильности бумаг и инерционности курса такой разрыв может быть спокойно перекрыт в рамках февраля. Тем более, общий взгляд на рынок остается положительным и индекс МосБиржи, по нашим оценкам, продолжает держать курс на 3300 п. А значит, самые турбулентные бумаги могут и дальше идти на опережение.

Для активных трейдеров уровень начала лета 2011 г. может выступать локальной целью. По факту закрытия гэпа на 426,5 руб. давление продавцов наверняка повысится, поскольку это будет технически значимое сопротивление.

Тем самым тактика работы с «префами» на ближайшее время может быть следующей: пока удержание длинных позиций в ожидании закрытия ценового окна на 426,5 руб. и после уже временный выход из лонгов. Психологическая поддержка в «префах» теперь на 400 руб. По соотношению «доходность/риск» показатель значительно больше 1 достаточно комфортный.

Для трейдеров, использующих в своем арсенале функцию коротких продаж, в дальнейшем можно рассмотреть и спекулятивный переворот в шорт от гэпа. Главное, при такой агрессивной торговле не забывать контролировать риски и не пренебрегать защитными стоп-заявками.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍64👎14🤔3😢3❤1

📂 Чистая прибыль Интер РАО в 2023 составила 135 млрд руб. На какие дивиденды рассчитывать

Чистая прибыль ПАО «Интер РАО» по итогам 2023 г. составила 135 млрд руб., сообщил гендиректор компании Борис Ковальчук в ходе встречи с президентом России Владимиром Путиным.

Выручка составила 1,35 трлн руб.

Интер РАО запланировала инвестиции на 2024 г. в размере 160 млрд руб., сказал топ-менеджер.

Ковальчук напомнил о большой финансовой подушке Интер РАО. «Компания не имеет долгов и имеет серьезный запас средств на счетах. На сегодняшний момент мы начинаем активный период инвестиций», — заявил он.

Взгляд БКС. Интер РАО (взгляд позитивный). Гендиректор компании сообщил, что чистая прибыль за 2023 г. составила 135 млрд руб. Если предположить, что выплачиваться дивиденды будут от этой величины и будет выплачено 25% от прибыли, то дивиденды могут составить 0,32 руб. на акцию или около 7,8% дивдоходности. Интер РАО также объявила о существенном росте инвестрасходов в 2024 г. (до 160 млрд) — впрочем, рост расходов уже в значительной степени учтен и, скорее всего, включает авансирование по ряду крупных строек. В целом думаем, что цифра по чистой прибыли достаточно позитивна.

Чистая прибыль ПАО «Интер РАО» по итогам 2023 г. составила 135 млрд руб., сообщил гендиректор компании Борис Ковальчук в ходе встречи с президентом России Владимиром Путиным.

Выручка составила 1,35 трлн руб.

«Операционная доходность — это термин, которым мы заменяем EBITDA, выросла с 11 млрд руб. (в 2009 г.) до 180 млрд руб.» — цитирует Интерфакс слова Ковальчука.

Интер РАО запланировала инвестиции на 2024 г. в размере 160 млрд руб., сказал топ-менеджер.

Ковальчук напомнил о большой финансовой подушке Интер РАО. «Компания не имеет долгов и имеет серьезный запас средств на счетах. На сегодняшний момент мы начинаем активный период инвестиций», — заявил он.

Взгляд БКС. Интер РАО (взгляд позитивный). Гендиректор компании сообщил, что чистая прибыль за 2023 г. составила 135 млрд руб. Если предположить, что выплачиваться дивиденды будут от этой величины и будет выплачено 25% от прибыли, то дивиденды могут составить 0,32 руб. на акцию или около 7,8% дивдоходности. Интер РАО также объявила о существенном росте инвестрасходов в 2024 г. (до 160 млрд) — впрочем, рост расходов уже в значительной степени учтен и, скорее всего, включает авансирование по ряду крупных строек. В целом думаем, что цифра по чистой прибыли достаточно позитивна.

👍94🤔10👎9🔥5😁1😢1

Forwarded from БКС Мир инвестиций

Ожидаем, что релиз финансовых результатов за 2023 г. по МСФО и приближение даты решения по дивидендам поддержат котировки Сбера.

Главное

• Ожидания рекордной прибыли за 2023 г. по МСФО —1,5 трлн руб. Высокая рентабельность капитала — ROE 24%. Рекордная прибыль в уже раскрытых результатах по РПБУ — 1,49 трлн руб.

• Дивиденды: новый рекорд — 34 руб. за акцию, дивдоходность — 12,4%. Ожидаем выплату 50% чистой прибыли по МСФО.

• Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

• Оценка: P/E 2024e 3,6х P/BV 2024e 0,8x — привлекательный уровень.

• Доходность: 15% к концу марта 2024 г.

• Катализаторы: МСФО за 2023 г. 29 февраля, заседание набcовета по дивидендам в марте.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

Идея в деталях:

https://bcs-express.ru/novosti-i-analitika/ideia-v-aktsiiakh-sbera-dokhodnost-15-k-kontsu-marta

*Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

👍77🔥12👎5😁4🤔3

🇷🇺 Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль

Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль 2024 г.

Совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 73,2 млрд руб. Эта сумма сложилась из:

- Ожидаемых дополнительных нефтегазовых доходов федерального бюджета в феврале 2024 г. в размере 195,4 млрд руб.

- Отклонения фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам января 2024 г. (-122,2 млрд руб.).

Операции будут проводиться в период с 7 февраля 2024 г. по 6 марта 2024 г., соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

Напомним, что с января 2024 г. Банк России возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств ФНБ. В I полугодии 2024 г. (с 9 января по 28 июня) Банк России будет осуществлять покупку или продажу иностранной валюты исходя из корректировки анонсированного Минфином объема операций в рамках бюджетного правила на величину продаж в размере 11,8 млрд руб./день.

Минфин обозначил объем покупки валюты и золота в рамках бюджетного правила на февраль 2024 г.

Совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 73,2 млрд руб. Эта сумма сложилась из:

- Ожидаемых дополнительных нефтегазовых доходов федерального бюджета в феврале 2024 г. в размере 195,4 млрд руб.

- Отклонения фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам января 2024 г. (-122,2 млрд руб.).

Операции будут проводиться в период с 7 февраля 2024 г. по 6 марта 2024 г., соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 3,7 млрд руб.

Напомним, что с января 2024 г. Банк России возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств ФНБ. В I полугодии 2024 г. (с 9 января по 28 июня) Банк России будет осуществлять покупку или продажу иностранной валюты исходя из корректировки анонсированного Минфином объема операций в рамках бюджетного правила на величину продаж в размере 11,8 млрд руб./день.

👍50🔥5🤯4👎3

🙌 Количество частных инвесторов на Московской бирже превысило 30 миллионов

Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2024 г. достигло 30,2 млн, ими открыто 53,3 млн счетов, сообщила торговая площадка.

Доля физлиц в объеме торгов акциями составила 76%, облигациями — 32%, на спот-рынке валюты — 13%, на срочном рынке — 67%. Сделки на Мосбирже в январе заключали 3,7 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке биржи в январе вырос на 18% в годовом выражении и составил 63,4 млрд руб. Из них в облигации вложено 43 млрд руб., в акции — 8,1 млрд руб., в БПИФы — 12,3 млрд руб.

Топ-5 регионов по количеству брокерских счетов у физлиц:

• Москва — 2,6 млн

• Московская область —1,71 млн

• Санкт-Петербург —1,3 млн

• Краснодарский край — 1,15 млн

• Республика Башкортостан 1,02 млн

Количество физических лиц, имеющих брокерские счета на Московской бирже, по итогам января 2024 г. достигло 30,2 млн, ими открыто 53,3 млн счетов, сообщила торговая площадка.

Доля физлиц в объеме торгов акциями составила 76%, облигациями — 32%, на спот-рынке валюты — 13%, на срочном рынке — 67%. Сделки на Мосбирже в январе заключали 3,7 млн частных инвесторов.

Суммарный объем вложений частных инвесторов на фондовом рынке биржи в январе вырос на 18% в годовом выражении и составил 63,4 млрд руб. Из них в облигации вложено 43 млрд руб., в акции — 8,1 млрд руб., в БПИФы — 12,3 млрд руб.

Топ-5 регионов по количеству брокерских счетов у физлиц:

• Москва — 2,6 млн

• Московская область —1,71 млн

• Санкт-Петербург —1,3 млн

• Краснодарский край — 1,15 млн

• Республика Башкортостан 1,02 млн

👍95👎8🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

Устояли перед ухудшением ключевых факторов

• Российский рынок после негативного старта быстро восстановился, но затем консолидировался в узком диапазоне, находясь под противоположным воздействием ключевых факторов. Во второй половине торгов внешние и внутренние условия резко ухудшились, несмотря на это, индекс МосБиржи закрылся в символическом плюсе.

• Рубль некоторое время продолжал дешеветь, в очередной раз обновив трехнедельный минимум. В начале основной сессии российская валюта перешла к активному восстановлению и завершила понедельник в хорошем плюсе.

• Котировки ОФЗ продолжили снижаться: индекс гособлигаций RGBI в очередной раз закрылся на новом двухнедельном минимуме.

• Лидеры: СПБ Биржа (+6,4%), ЭЛ5-Энерго (+5,18%), Globaltruck (+4,82%).

• Аутсайдеры: Яндекс (-3,06%), ОВК (-2,76%), X5 Group (-1,92%), QIWI (-1,8%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ustoiali-pered-ukhudsheniem-kliuchevykh-faktorov

• Российский рынок после негативного старта быстро восстановился, но затем консолидировался в узком диапазоне, находясь под противоположным воздействием ключевых факторов. Во второй половине торгов внешние и внутренние условия резко ухудшились, несмотря на это, индекс МосБиржи закрылся в символическом плюсе.

• Рубль некоторое время продолжал дешеветь, в очередной раз обновив трехнедельный минимум. В начале основной сессии российская валюта перешла к активному восстановлению и завершила понедельник в хорошем плюсе.

• Котировки ОФЗ продолжили снижаться: индекс гособлигаций RGBI в очередной раз закрылся на новом двухнедельном минимуме.

• Лидеры: СПБ Биржа (+6,4%), ЭЛ5-Энерго (+5,18%), Globaltruck (+4,82%).

• Аутсайдеры: Яндекс (-3,06%), ОВК (-2,76%), X5 Group (-1,92%), QIWI (-1,8%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-ustoiali-pered-ukhudsheniem-kliuchevykh-faktorov

👍55😢6👎4🤔4🔥2

This media is not supported in your browser

VIEW IN TELEGRAM

Самая голубая фишка 2024

Индекс МосБиржи закрылся на максимальной отметке с конца ноября 2023 г. — тренд вверх скорее продолжится, чем сменит свое направление. Бумаги в фокусе — НОВАТЭК, М.Видео, Мечел, HeadHunter, Яндекс.

Самая голубая фишка 2024 г — Яндекс. Акции ИТ-гиганта на фоне сегрегации бизнеса забрали на себя 40% (33,6 млрд из совокупных 88 млрд руб.) всей биржевой ликвидности, а достаточно умеренная просадка бумаг по итогам дня обнадеживает.

Рубль отбил февральские потери, доллар вновь возвращался к 90.

На внешнем контуре плоская коррекция в индексах акций США способна завершиться очередными историческими максимумами рынка — отработать динамику можно через московские фьючерсы.

На сырьевом рынке нефть Brent на быстром спуске удержалась за важную техническую поддержку $77, идет закономерный отскок выше $78.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-samaia-golubaia-fishka-2024

Индекс МосБиржи закрылся на максимальной отметке с конца ноября 2023 г. — тренд вверх скорее продолжится, чем сменит свое направление. Бумаги в фокусе — НОВАТЭК, М.Видео, Мечел, HeadHunter, Яндекс.

Самая голубая фишка 2024 г — Яндекс. Акции ИТ-гиганта на фоне сегрегации бизнеса забрали на себя 40% (33,6 млрд из совокупных 88 млрд руб.) всей биржевой ликвидности, а достаточно умеренная просадка бумаг по итогам дня обнадеживает.

Рубль отбил февральские потери, доллар вновь возвращался к 90.

На внешнем контуре плоская коррекция в индексах акций США способна завершиться очередными историческими максимумами рынка — отработать динамику можно через московские фьючерсы.

На сырьевом рынке нефть Brent на быстром спуске удержалась за важную техническую поддержку $77, идет закономерный отскок выше $78.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-samaia-golubaia-fishka-2024

👍57👎5

Ожидаемые события на 6 февраля

🇷🇺 В России

Пройдет двухдневная 11-я национальная выставка и форум инфраструктуры гражданской авиации NAIS. К участию приглашены гендиректор ОАК Юрий Слюсарь, гендиректор Аэрофлота Сергей Александровский и др.

Банк России опубликует бюллетень «О чем говорят тренды».

🌎 В мире

В Индии пройдет энергетический форум India Energy Week 2024

13:00 МСК - Еврозона - Розничные продажи, м/м - Декабрь. Прогноз: -0,9%. Предыдущее значение: -0,3%.

20:00 МСК - США - EIA опубликует обзор Short-Term Energy Outlook

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Пройдет двухдневная 11-я национальная выставка и форум инфраструктуры гражданской авиации NAIS. К участию приглашены гендиректор ОАК Юрий Слюсарь, гендиректор Аэрофлота Сергей Александровский и др.

Банк России опубликует бюллетень «О чем говорят тренды».

🌎 В мире

В Индии пройдет энергетический форум India Energy Week 2024

13:00 МСК - Еврозона - Розничные продажи, м/м - Декабрь. Прогноз: -0,9%. Предыдущее значение: -0,3%.

20:00 МСК - США - EIA опубликует обзор Short-Term Energy Outlook

🔎 Теханализ: bcs-express.ru/tehanaliz

👍40👎2