Ожидаемые события на 1 февраля

🇷🇺 В России

СмартТехГрупп (CarMoney) — акции компании начнут торговаться на вечерней сессии.

МКПАО ЮМГ (United Medical Group) — на Мосбирже начнутся торги акциями компании в связи с завершением конвертации ценных бумаг после редомициляции эмитента.

Газпром — совет директоров рассмотрит вопрос о проведении ГОСА.

🌎 В мире

16:00 МСК — международные резервы, долл. — за неделю. Прогноз: н/д. Предыдущее значение: 586,7.

Будет опубликовано значение промышленного индекса менеджеров закупок (PMI) России за январь.

В мире. События и статистика

Министерский мониторинговый комитет стран ОПЕК+ проведет онлайн-заседание.

04:45 МСК — Китай — индекс деловой активности в промышленности Caixin — январь. Прогноз: 50,8. Предыдущее значение: 50,8.

11:55 МСК — Германия — индекс деловой активности в промышленности, пункта — январь. Прогноз: 45,4. Предыдущее значение: 45,4.

12:00 МСК — еврозона — индекс деловой активности в промышленности, пункта — январь. Прогноз: 46,6. Предыдущее значение: 46,6.

12:00 МСК — еврозона — индекс потребительских цен, предв., г/г — январь. Прогноз: 2,7%. Предыдущее значение: 2,9%.

13:00 МСК — еврозона — уровень безработицы — декабрь. Прогноз: 6,4%. Предыдущее значение: 6,4%.

15:00 МСК — Великобритания — ключевая ставка Банка Англии — январь. Прогноз: 5,25%. Предыдущее значение: 5,25%.

15:30 МСК — США — первичные обращения за пособиями по безработице, тыс. — за неделю. Прогноз: 213. Предыдущее значение: 214.

16:45 МСК — еврозона — глава ЕЦБ Кристин Лагард выступит с речью.

17:45 МСК — США — индекс деловой активности в промышленности Markit, пункта — январь. Прогноз: 50,3. Предыдущее значение: 50,3.

18:00 МСК — США — индекс деловой активности в промышленности ISM, пункта — январь. Прогноз: 47,2. Предыдущее значение: 47,4.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

СмартТехГрупп (CarMoney) — акции компании начнут торговаться на вечерней сессии.

МКПАО ЮМГ (United Medical Group) — на Мосбирже начнутся торги акциями компании в связи с завершением конвертации ценных бумаг после редомициляции эмитента.

Газпром — совет директоров рассмотрит вопрос о проведении ГОСА.

🌎 В мире

16:00 МСК — международные резервы, долл. — за неделю. Прогноз: н/д. Предыдущее значение: 586,7.

Будет опубликовано значение промышленного индекса менеджеров закупок (PMI) России за январь.

В мире. События и статистика

Министерский мониторинговый комитет стран ОПЕК+ проведет онлайн-заседание.

04:45 МСК — Китай — индекс деловой активности в промышленности Caixin — январь. Прогноз: 50,8. Предыдущее значение: 50,8.

11:55 МСК — Германия — индекс деловой активности в промышленности, пункта — январь. Прогноз: 45,4. Предыдущее значение: 45,4.

12:00 МСК — еврозона — индекс деловой активности в промышленности, пункта — январь. Прогноз: 46,6. Предыдущее значение: 46,6.

12:00 МСК — еврозона — индекс потребительских цен, предв., г/г — январь. Прогноз: 2,7%. Предыдущее значение: 2,9%.

13:00 МСК — еврозона — уровень безработицы — декабрь. Прогноз: 6,4%. Предыдущее значение: 6,4%.

15:00 МСК — Великобритания — ключевая ставка Банка Англии — январь. Прогноз: 5,25%. Предыдущее значение: 5,25%.

15:30 МСК — США — первичные обращения за пособиями по безработице, тыс. — за неделю. Прогноз: 213. Предыдущее значение: 214.

16:45 МСК — еврозона — глава ЕЦБ Кристин Лагард выступит с речью.

17:45 МСК — США — индекс деловой активности в промышленности Markit, пункта — январь. Прогноз: 50,3. Предыдущее значение: 50,3.

18:00 МСК — США — индекс деловой активности в промышленности ISM, пункта — январь. Прогноз: 47,2. Предыдущее значение: 47,4.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍45🤔3

🆕 Диасофт официально анонсировал IPO на Мосбирже

ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании.

Предварительные параметры предложения:

• Компания планирует листинг акций и начало торгов на Московской бирже в феврале 2024 г.

• Ожидается, что основную часть предложения составят акции, выпущенные в рамках дополнительной эмиссии компании. При этом для достижения более значимого размера IPO и последующей ликвидности действующие акционеры также могут предложить инвесторам часть принадлежащих им акций. По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 8%.

• Привлеченные компанией в ходе IPO средства будут использованы для реализации стратегии долгосрочного роста, при этом обеспечивая более высокие объемы дивидендных выплат в ближайшие годы. Сделка позволит также реализовать эффективную программу мотивации сотрудников компании, повысить узнаваемость бренда среди потенциальных клиентов и партнеров и создать ликвидность акций на Московской Бирже.

• Планируется, что в случае проведения IPO, компания и действующие акционеры компании примут на себя стандартные обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

• В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

«Компания ожидает привлечь широкий круг инвесторов, включая институциональных инвесторов, клиентов частных банков и розничных инвесторов», — добавляется в пресс-релизе.

Диасофт занимается разработкой программного обеспечения для финансового сектора и других отраслей экономики. Согласно данным индустриального отчета Strategy Partners, по результатам 2022 г. компания занимает лидирующие позиции с 24% долей рынка в денежном выражении (12% у ближайшего конкурента). Дивидендная политика компании предполагает, выплаты в 2024–2025 гг. — не менее 80% EBITDA группы. А в 2026 г. и далее — не менее 50% EBITDA группы.

ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании.

Предварительные параметры предложения:

• Компания планирует листинг акций и начало торгов на Московской бирже в феврале 2024 г.

• Ожидается, что основную часть предложения составят акции, выпущенные в рамках дополнительной эмиссии компании. При этом для достижения более значимого размера IPO и последующей ликвидности действующие акционеры также могут предложить инвесторам часть принадлежащих им акций. По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 8%.

• Привлеченные компанией в ходе IPO средства будут использованы для реализации стратегии долгосрочного роста, при этом обеспечивая более высокие объемы дивидендных выплат в ближайшие годы. Сделка позволит также реализовать эффективную программу мотивации сотрудников компании, повысить узнаваемость бренда среди потенциальных клиентов и партнеров и создать ликвидность акций на Московской Бирже.

• Планируется, что в случае проведения IPO, компания и действующие акционеры компании примут на себя стандартные обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

• В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

«Компания ожидает привлечь широкий круг инвесторов, включая институциональных инвесторов, клиентов частных банков и розничных инвесторов», — добавляется в пресс-релизе.

Диасофт занимается разработкой программного обеспечения для финансового сектора и других отраслей экономики. Согласно данным индустриального отчета Strategy Partners, по результатам 2022 г. компания занимает лидирующие позиции с 24% долей рынка в денежном выражении (12% у ближайшего конкурента). Дивидендная политика компании предполагает, выплаты в 2024–2025 гг. — не менее 80% EBITDA группы. А в 2026 г. и далее — не менее 50% EBITDA группы.

👍63🔥12🤔2🤯2👎1

📂 РусГидро представила операционные результаты за 2023

Выработка электроэнергии объектами генерации, принадлежащими компании, c учетом Богучанской ГЭС по итогам прошлого года составила 140,9 млрд кВт·ч. Показатель увеличился на 3,8% г/г, в том числе у ГЭС и ГАЭС на 3,5% (до 110,9 млрд кВт·ч), главным образом благодаря восстановлению во II полугодии 2023 г. до среднемноголетнего уровня притока воды в Саяно-Шушенское водохранилище.

Выработка электроэнергии ТЭС Дальнего Востока за прошлый год выросла до 29,5 млрд кВт·ч (+5,1% г/г). Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО составил 29,8 млн Гкал (+1,2%). Общий полезный отпуск энергосбытовых компаний составил 48,2 млрд кВт·ч, увеличившись на 3,4% г/г.

Установленная электрическая мощность станций Группы РусГидро в 2023 г. увеличилась на 44,3 МВт, достигнув 38,5 ГВт c учетом Богучанской ГЭС, преимущественно за счет роста мощности возобновляемых источников — ГЭС и ГАЭС.

По прогнозу Гидрометцентра РФ, в I квартале 2024 г. в большинстве водохранилищ Волжско-Камского каскада, Северного Кавказа и Сибири приток воды ожидается близким к норме, на Дальнем Востоке приток воды в Зейское и Колымское водохранилище — выше нормы.

Выработка электроэнергии объектами генерации, принадлежащими компании, c учетом Богучанской ГЭС по итогам прошлого года составила 140,9 млрд кВт·ч. Показатель увеличился на 3,8% г/г, в том числе у ГЭС и ГАЭС на 3,5% (до 110,9 млрд кВт·ч), главным образом благодаря восстановлению во II полугодии 2023 г. до среднемноголетнего уровня притока воды в Саяно-Шушенское водохранилище.

Выработка электроэнергии ТЭС Дальнего Востока за прошлый год выросла до 29,5 млрд кВт·ч (+5,1% г/г). Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО составил 29,8 млн Гкал (+1,2%). Общий полезный отпуск энергосбытовых компаний составил 48,2 млрд кВт·ч, увеличившись на 3,4% г/г.

Установленная электрическая мощность станций Группы РусГидро в 2023 г. увеличилась на 44,3 МВт, достигнув 38,5 ГВт c учетом Богучанской ГЭС, преимущественно за счет роста мощности возобновляемых источников — ГЭС и ГАЭС.

По прогнозу Гидрометцентра РФ, в I квартале 2024 г. в большинстве водохранилищ Волжско-Камского каскада, Северного Кавказа и Сибири приток воды ожидается близким к норме, на Дальнем Востоке приток воды в Зейское и Колымское водохранилище — выше нормы.

👍61🤔6👎1

БКС Экспресс

🆕 Диасофт официально анонсировал IPO на Мосбирже ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании. Предварительные параметры предложения: • Компания планирует листинг…

🔍 Диасофт. Обзор перед IPO

ПАО «Диасофт», крупный разработчик программных продуктов для банков, страховых компаний и других игроков финансового рынка, планирует первичное размещение на Мосбирже. В этом отчете раскрываем инвестиционный кейс компании и обсуждаем возможную оценку Диасофта на основе имеющейся информации.

• Диасофт разрабатывает, продает и поддерживает свои продукты ИТ.

• Прибыль за 2022 г.: 2,5 млрд руб. с учетом доли меньшинства.

• Наш прогноз выручки на 2023 г: рост 30% г/г, до порядка 9,2 млрд руб.

• В планах выход на новые рынки — госсектор и ERP, системное ПО.

• Дивидендная политика: выплата 80% от EBITDA в 2024–2025 гг.

• Оцениваем капитал Диасофта в 48–66 млрд руб.

• Целевая капитализация через 12 месяцев может составить 59–81 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

Инвестиционный кейс в деталях:

https://bcs-express.ru/novosti-i-analitika/diasoft-obzor-pered-ipo

ПАО «Диасофт», крупный разработчик программных продуктов для банков, страховых компаний и других игроков финансового рынка, планирует первичное размещение на Мосбирже. В этом отчете раскрываем инвестиционный кейс компании и обсуждаем возможную оценку Диасофта на основе имеющейся информации.

• Диасофт разрабатывает, продает и поддерживает свои продукты ИТ.

• Прибыль за 2022 г.: 2,5 млрд руб. с учетом доли меньшинства.

• Наш прогноз выручки на 2023 г: рост 30% г/г, до порядка 9,2 млрд руб.

• В планах выход на новые рынки — госсектор и ERP, системное ПО.

• Дивидендная политика: выплата 80% от EBITDA в 2024–2025 гг.

• Оцениваем капитал Диасофта в 48–66 млрд руб.

• Целевая капитализация через 12 месяцев может составить 59–81 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

Инвестиционный кейс в деталях:

https://bcs-express.ru/novosti-i-analitika/diasoft-obzor-pered-ipo

👍62🔥7👎2

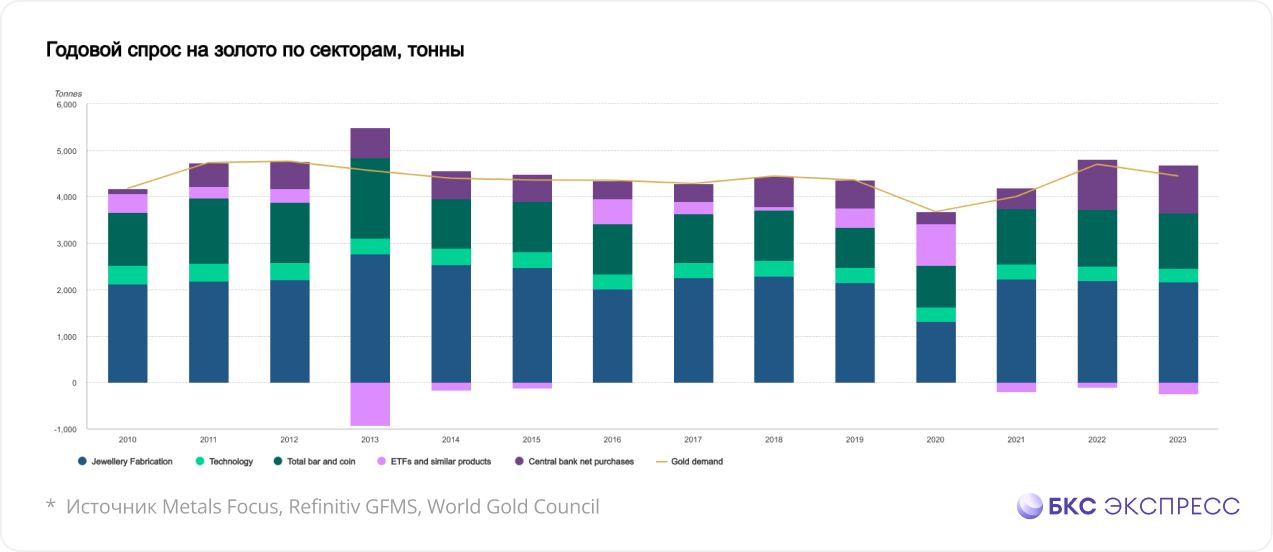

🥇 Всемирный совет по золоту опубликовал отчет по спросу в 2023

Всемирный совет по золоту/World Gold Council опубликовал отчет по спросу на золото в 2023 г. Цена на золото LBMA (PM) завершила 2023 г. на уровне $2078,4 за унцию, достигнув исторических максимумов. Таким образом, годовая доходность составила 15%.

Основными драйверами роста стали геополитическая нестабильность в мире и высокий спрос со стороны центральных банков. В частности, Совет отмечает ценовые скачки в период конфликта между Израилем и ХАМАС. По его оценкам, данное событие прибавило от 3% до 6% к цене на золото. Высокий спрос со стороны мировых центробанков добавил еще 10%.

Мировой спрос на защитный актив по итогам прошлого года снизился на 5%, до 4448 т. Покупки центральных банков сохраняли головокружительный темп. Годовые чистые закупки в размере 1037 т почти достигли рекорда 2022 г., упав всего на 45 т.

Существенный отток Всемирный совет по золоту констатирует со стороны ETF-фондов, который составил 224 т. С чем связана такая динамика, организация не поясняет.

Инвестиции в слитки и монеты в 2023 г. упали на 3% г/г. Интересно, что в условиях высоких цен на золото спрос на ювелирные изделия остался неизменным.

Аналитики БКС предполагают, что в 2024 г. спрос на золото останется высоким. Покупки со стороны банков продолжатся и окажут поддержку котировкам.

Делаем ставку на геополитику. Нестабильность в мире сохраняется, впереди выборы в США, России, ЕС и Индии. Состоялись президентские выборы в Тайване, где победу одержал прояпонский кандидат. События вокруг Тайваня могут стать ключевыми в 2024 г.: наблюдается ряд признаков обострения ситуации вокруг острова, между КНР и Японией может развернуться нешуточный конфликт.

Еще одним важным фактором, который повлияет на динамику цен и спроса на золото, это политика ФРС США и динамика процентных ставок.

Таким образом, инвестиции в золото остаются актуальными в 2024 г. На российском рынке инвестировать в золото можно по-разному: покупать актив физически, покупать биржевое золото, фьючерсы на золото, «золотые» облигации, акции золотодобытчиков.

• Физическое золото

• Фьючерс на золото

Повторяет динамику чикагского фьючерса на золото. Как и фьючерс на валюту, позволяет торговать с плечом.

-GDH4

• Биржевое золото

Инструмент купли/продажи золота за рубли с расчетами завтра на биржевом спотовом рынке драгметаллов Московской биржи.

- GLDRUB_TOM

• Акции золотодобытчиков

Полюс, Полиметалл

• «Золотые» облигации

На нашем рынке эмитенты — это компании Селигдар и Полюс золото. Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне. После банк пересчитывает цены в рубли.

- GOLD01

- GOLD02

- 001PLZL-01

*Не является индивидуальной инвестиционной рекомендацией

Всемирный совет по золоту/World Gold Council опубликовал отчет по спросу на золото в 2023 г. Цена на золото LBMA (PM) завершила 2023 г. на уровне $2078,4 за унцию, достигнув исторических максимумов. Таким образом, годовая доходность составила 15%.

Основными драйверами роста стали геополитическая нестабильность в мире и высокий спрос со стороны центральных банков. В частности, Совет отмечает ценовые скачки в период конфликта между Израилем и ХАМАС. По его оценкам, данное событие прибавило от 3% до 6% к цене на золото. Высокий спрос со стороны мировых центробанков добавил еще 10%.

Мировой спрос на защитный актив по итогам прошлого года снизился на 5%, до 4448 т. Покупки центральных банков сохраняли головокружительный темп. Годовые чистые закупки в размере 1037 т почти достигли рекорда 2022 г., упав всего на 45 т.

Существенный отток Всемирный совет по золоту констатирует со стороны ETF-фондов, который составил 224 т. С чем связана такая динамика, организация не поясняет.

Инвестиции в слитки и монеты в 2023 г. упали на 3% г/г. Интересно, что в условиях высоких цен на золото спрос на ювелирные изделия остался неизменным.

Аналитики БКС предполагают, что в 2024 г. спрос на золото останется высоким. Покупки со стороны банков продолжатся и окажут поддержку котировкам.

Делаем ставку на геополитику. Нестабильность в мире сохраняется, впереди выборы в США, России, ЕС и Индии. Состоялись президентские выборы в Тайване, где победу одержал прояпонский кандидат. События вокруг Тайваня могут стать ключевыми в 2024 г.: наблюдается ряд признаков обострения ситуации вокруг острова, между КНР и Японией может развернуться нешуточный конфликт.

Еще одним важным фактором, который повлияет на динамику цен и спроса на золото, это политика ФРС США и динамика процентных ставок.

Таким образом, инвестиции в золото остаются актуальными в 2024 г. На российском рынке инвестировать в золото можно по-разному: покупать актив физически, покупать биржевое золото, фьючерсы на золото, «золотые» облигации, акции золотодобытчиков.

• Физическое золото

• Фьючерс на золото

Повторяет динамику чикагского фьючерса на золото. Как и фьючерс на валюту, позволяет торговать с плечом.

-GDH4

• Биржевое золото

Инструмент купли/продажи золота за рубли с расчетами завтра на биржевом спотовом рынке драгметаллов Московской биржи.

- GLDRUB_TOM

• Акции золотодобытчиков

Полюс, Полиметалл

• «Золотые» облигации

На нашем рынке эмитенты — это компании Селигдар и Полюс золото. Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне. После банк пересчитывает цены в рубли.

- GOLD01

- GOLD02

- 001PLZL-01

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍62🤔7🔥4👎2

🤔 Дешево не значит сердито. Кого недооценил рынок?

Эксперт БКС Экспресс Анна Кокорева предлагает рассмотреть, какие компании на российском рынке сейчас оцениваются дешевле и какие из них притягивают внимание биржевых инвесторов.

Для сравнения стоимости компаний воспользуемся оценочными мультипликаторами, позволяющими сравнить между собой компании абсолютно любого размера и обладающие различными количествами акций в обращении.

• P/E — рассчитывается как цена акции, поделенная на прибыль на акцию. Показывает неоцененность или переоцененность компании относительно конкурентов. Чем ниже P/E, тем дешевле стоят бумаги эмитента относительно прибыли на акцию, которую он зарабатывает.

• EV/EBITDA — стоимость компании, поделенная на прибыль до вычета процентов, налогов и амортизации. Позволяет оценить, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги. Чем ниже коэффициент, тем лучше.

• Для финансового сектора P/BV — капитализация, поделенная на балансовую стоимость (собственный капитал). Позволяет отделить собственный капитал от привлеченного. Показатель корректен только при сравнении компаний из одной отрасли и у которых числятся на балансе материальные активы: земля, здания, оборудование, финансовые активы.

В таблице представлены 10 компаний с наиболее низкими прогнозными значениями по мультипликаторам, рассчитанными исходя из прогнозов по ключевым финансовым показателям компаний на 2024 г.

Сравнение мультипликаторов

• Чем ниже оценка по мультипликаторам, тем дешевле оценивается компания, что может предоставлять дисконт к аналогичным эмитентам.

• Если оценка выше, то ситуация обратная. Это может говорить о превосходстве бизнеса над конкурентами или же о «перегретой» стоимости акций.

Из таблицы видно, что одни из самых низких мультипликаторов у акций Башнефти. После снижения котировок в течение 4 лет в акциях наблюдается активный рост. Если оценивать компанию по представленным показателям относительно своего бенефициара компании Роснефть, то Башнефть торгуется с существенным дисконтом.

В разряд недооцененных рынком компаний попадает сразу несколько представителей сектора электроэнергетики. Все три компании, ФСК-Россети, ТГК-1 и ОГК-2, торгуются достаточно «дешево».

Правда, рассматривать указанные мультипликаторы в отрыве от специфики бизнеса не стоит, это лишь один из способов первичного отбора бумаг в портфель. Далее каждую компанию стоит изучить подробнее, а некоторые из мультипликаторов лучше посмотреть в ретроспективе и сравнить текущее значение с историческими.

На кого обратить внимание

На мой взгляд, кроме акций компании Башнефть, наиболее интересно смотрятся:

• Ростелеком-ао — акции еще не закрыли дивидендный гэп.

• ТМК — вот-вот обновят исторические максимумы.

• Роснефть — в преддверии коррекции, но потенциал еще есть, также не забываем о дивидендных выплатах.

• HeadHunter — адр компании на подъеме, если информация о завершении редомициляции подоспеет вовремя, есть шанс обновить максимумы.

Долгосрочный взгляд БКС

• Башнефть (Взгляд: нейтральный. Цель на год 2800 руб., +11%)

• HeadHunter (Взгляд: позитивный. Цель на год 4000 руб., +22%)

• ТМК (Взгляд: позитивный. Цель на год 280 руб., +23%)

*Не является индивидуальной инвестиционной рекомендацией

Эксперт БКС Экспресс Анна Кокорева предлагает рассмотреть, какие компании на российском рынке сейчас оцениваются дешевле и какие из них притягивают внимание биржевых инвесторов.

Для сравнения стоимости компаний воспользуемся оценочными мультипликаторами, позволяющими сравнить между собой компании абсолютно любого размера и обладающие различными количествами акций в обращении.

• P/E — рассчитывается как цена акции, поделенная на прибыль на акцию. Показывает неоцененность или переоцененность компании относительно конкурентов. Чем ниже P/E, тем дешевле стоят бумаги эмитента относительно прибыли на акцию, которую он зарабатывает.

• EV/EBITDA — стоимость компании, поделенная на прибыль до вычета процентов, налогов и амортизации. Позволяет оценить, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги. Чем ниже коэффициент, тем лучше.

• Для финансового сектора P/BV — капитализация, поделенная на балансовую стоимость (собственный капитал). Позволяет отделить собственный капитал от привлеченного. Показатель корректен только при сравнении компаний из одной отрасли и у которых числятся на балансе материальные активы: земля, здания, оборудование, финансовые активы.

В таблице представлены 10 компаний с наиболее низкими прогнозными значениями по мультипликаторам, рассчитанными исходя из прогнозов по ключевым финансовым показателям компаний на 2024 г.

Сравнение мультипликаторов

• Чем ниже оценка по мультипликаторам, тем дешевле оценивается компания, что может предоставлять дисконт к аналогичным эмитентам.

• Если оценка выше, то ситуация обратная. Это может говорить о превосходстве бизнеса над конкурентами или же о «перегретой» стоимости акций.

Из таблицы видно, что одни из самых низких мультипликаторов у акций Башнефти. После снижения котировок в течение 4 лет в акциях наблюдается активный рост. Если оценивать компанию по представленным показателям относительно своего бенефициара компании Роснефть, то Башнефть торгуется с существенным дисконтом.

В разряд недооцененных рынком компаний попадает сразу несколько представителей сектора электроэнергетики. Все три компании, ФСК-Россети, ТГК-1 и ОГК-2, торгуются достаточно «дешево».

Правда, рассматривать указанные мультипликаторы в отрыве от специфики бизнеса не стоит, это лишь один из способов первичного отбора бумаг в портфель. Далее каждую компанию стоит изучить подробнее, а некоторые из мультипликаторов лучше посмотреть в ретроспективе и сравнить текущее значение с историческими.

На кого обратить внимание

На мой взгляд, кроме акций компании Башнефть, наиболее интересно смотрятся:

• Ростелеком-ао — акции еще не закрыли дивидендный гэп.

• ТМК — вот-вот обновят исторические максимумы.

• Роснефть — в преддверии коррекции, но потенциал еще есть, также не забываем о дивидендных выплатах.

• HeadHunter — адр компании на подъеме, если информация о завершении редомициляции подоспеет вовремя, есть шанс обновить максимумы.

Долгосрочный взгляд БКС

• Башнефть (Взгляд: нейтральный. Цель на год 2800 руб., +11%)

• HeadHunter (Взгляд: позитивный. Цель на год 4000 руб., +22%)

• ТМК (Взгляд: позитивный. Цель на год 280 руб., +23%)

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍65🔥8👎6😁5🤔1😢1

Что ждать от отчета ММК за II полугодие 2023. Взгляд БКС

ММК может опубликовать финансовые результаты за II полугодие 2023 г. по МСФО 5-6 февраля.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка ММК за II полугодие 2023 г. выросла на 18% п/п и 74% г/г, до 416 млрд руб. на фоне благоприятной конъюнктуры на внутреннем рынке стали. Показатель за весь 2023 г. увеличился на 20%, до 769 млрд руб.

• EBITDA, вероятно, повысилась на 24% п/п и 88% г/г, до109 млрд руб. За 2023 г. компания увеличила EBITDA на 22%, до 197 млрд руб., доведя рентабельность до 26%

• За весь год свободный денежный поток для акционеров сократился на 25% г/г, до 26 млрд руб. — во многом из-за заметного роста инвестиций в оборотный капитал

• ММК пока не платит дивиденды. Компания копила деньги на балансе и увеличила чистую денежную позицию до 88 млрд руб. (против 84 млрд руб. на конец I полугодия 2023 г.), что соответствует 14% капитализации.

Таким образом, отток средств в оборотный капитал негативно отразится на свободном денежном потоке, доходность которого, по нашим оценкам, составит 4%. Тем не менее за счет внушительной денежной позиции (14% капитализации) ММК (позитивный взгляд) может платить больше дивидендов, чем позволяет денежный поток за 2023 г.

ММК может опубликовать финансовые результаты за II полугодие 2023 г. по МСФО 5-6 февраля.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка ММК за II полугодие 2023 г. выросла на 18% п/п и 74% г/г, до 416 млрд руб. на фоне благоприятной конъюнктуры на внутреннем рынке стали. Показатель за весь 2023 г. увеличился на 20%, до 769 млрд руб.

• EBITDA, вероятно, повысилась на 24% п/п и 88% г/г, до109 млрд руб. За 2023 г. компания увеличила EBITDA на 22%, до 197 млрд руб., доведя рентабельность до 26%

• За весь год свободный денежный поток для акционеров сократился на 25% г/г, до 26 млрд руб. — во многом из-за заметного роста инвестиций в оборотный капитал

• ММК пока не платит дивиденды. Компания копила деньги на балансе и увеличила чистую денежную позицию до 88 млрд руб. (против 84 млрд руб. на конец I полугодия 2023 г.), что соответствует 14% капитализации.

Таким образом, отток средств в оборотный капитал негативно отразится на свободном денежном потоке, доходность которого, по нашим оценкам, составит 4%. Тем не менее за счет внушительной денежной позиции (14% капитализации) ММК (позитивный взгляд) может платить больше дивидендов, чем позволяет денежный поток за 2023 г.

👍79🔥6👎2🤔1

Forwarded from БКС Мир инвестиций

💼 Какие облигации купить?

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live.

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотрите БКС Live: https://www.youtube.com/watch?v=G7Du4GCriFY

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live.

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотрите БКС Live: https://www.youtube.com/watch?v=G7Du4GCriFY

👍54🤔7👎2🤯1

This media is not supported in your browser

VIEW IN TELEGRAM

Перед стримом рекомендуем посмотреть на подборку облигаций от экспертов БКС:

• Cреднесрочный портфель облигаций в валюте

• Cреднесрочный портфель облигаций в рублях

• Долгосрочный портфель облигаций в рублях

• Cреднесрочный портфель облигаций в валюте

• Cреднесрочный портфель облигаций в рублях

• Долгосрочный портфель облигаций в рублях

👍35🤔7😁4🔥3👎2

БКС Мир инвестиций

💼 Какие облигации купить? Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live. Эксперты БКС:…

Начинаем прямой эфир! Задавайте вопросы в комментариях к трансляции по ссылке

YouTube

Как заработать 25% на ОФЗ? Какие облигации покупать сейчас? Большой разбор облигаций / БКС Live

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем?

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом…

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом…

👍33🤔10🔥6👎2

Forwarded from БКС Мир инвестиций

Все мы знаем (с недавних пор) , что в жизни каждого человека бывают моменты, когда зашел не в ту дверь.

Мы решили вспомнить подобные ситуации на рынке акций. Результат — в карточках.

Мы решили вспомнить подобные ситуации на рынке акций. Результат — в карточках.

😁57👍31🔥9🤔7👎2🤯2

This media is not supported in your browser

VIEW IN TELEGRAM

Сохраняем позитивный настрой

• Российский рынок на старте сессии ускорил рост, в очередной раз обновив двухмесячный максимум. Затем индекс МосБиржи стал сдавать позиции, но на закрытии вернулся к достигнутым вершинам, вновь завершив торги в неплохом плюсе благодаря валютному фактору.

• Рубль оставался подл давлением, предприняв несколько решительных попыток восстановиться, но закрылся с ощутимыми потерями вблизи новых двухнедельных минимумов.

• Котировки ОФЗ вернулись к нисходящей динамике: индекс гособлигаций RGBI завершил четверг на новом двухнедельном минимуме.

• Лидеры: ЮМГ (+8,5%), Сургутнефтегаз (+4,96%), «Яковлев» (+2,58%), Яндекс (+2,53%).

• Аутсайдеры: ЕвроТранс (-4,4%), ОВК (-3,9%), СПБ Биржа (-3,6%), Polymetal (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/2024235073-itogi-torgov-sokhraniaem-pozitivnyi-nastroi

• Российский рынок на старте сессии ускорил рост, в очередной раз обновив двухмесячный максимум. Затем индекс МосБиржи стал сдавать позиции, но на закрытии вернулся к достигнутым вершинам, вновь завершив торги в неплохом плюсе благодаря валютному фактору.

• Рубль оставался подл давлением, предприняв несколько решительных попыток восстановиться, но закрылся с ощутимыми потерями вблизи новых двухнедельных минимумов.

• Котировки ОФЗ вернулись к нисходящей динамике: индекс гособлигаций RGBI завершил четверг на новом двухнедельном минимуме.

• Лидеры: ЮМГ (+8,5%), Сургутнефтегаз (+4,96%), «Яковлев» (+2,58%), Яндекс (+2,53%).

• Аутсайдеры: ЕвроТранс (-4,4%), ОВК (-3,9%), СПБ Биржа (-3,6%), Polymetal (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/2024235073-itogi-torgov-sokhraniaem-pozitivnyi-nastroi

👍53👎4🔥4🤔4

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Это прорыв

Индекс МосБиржи покинул январский боковик и закрепляется над важным уровнем сопротивления — теперь это поддержка и опора. Февральская формация рынка уже заточена на верхнюю границу полугодового боковика.

Для российского экспортно ориентированного рынка акций локальное ослабление рубля удачно компенсирует провал нефтяных котировок.

Бумаги в фокусе — Сургутнефтегаз-ао, Яндекс, НЛМК, Полиметалл.

На внешнем контуре состоялся выкуп глубокой просадки индексов акций США, утренние фьючерсы летят сильно выше, азиатские трейдеры разделяют заокеанский оптимизм.

На сырьевом рынке нефть Brent не удержалась за круглые $80, но попытки вернуться будут; золото дороже $2050

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-proryv

Индекс МосБиржи покинул январский боковик и закрепляется над важным уровнем сопротивления — теперь это поддержка и опора. Февральская формация рынка уже заточена на верхнюю границу полугодового боковика.

Для российского экспортно ориентированного рынка акций локальное ослабление рубля удачно компенсирует провал нефтяных котировок.

Бумаги в фокусе — Сургутнефтегаз-ао, Яндекс, НЛМК, Полиметалл.

На внешнем контуре состоялся выкуп глубокой просадки индексов акций США, утренние фьючерсы летят сильно выше, азиатские трейдеры разделяют заокеанский оптимизм.

На сырьевом рынке нефть Brent не удержалась за круглые $80, но попытки вернуться будут; золото дороже $2050

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-proryv

👍52🤔9👎5

Ожидаемые события на 2 февраля

🇷🇺 В России

Северсталь — финансовые результаты по МСФО за IV квартал 2023 г.

Самолет — операционные и финансовые результаты по МСФО за IV квартал 2023 г.

Московская биржа — объемы торгов за январь 2024 г.

РУСАЛ — ВОСА. В повестке собрания вопрос досрочного прекращения полномочий членов совета директоров.

В России. События и статистика

Банк России опубликует новостной индекс деловой активности.

🌎 В мире

16:30 МСК - США - Средняя заработная плата, г/г - Январь. Прогноз: 4,1%. Предыдущее значение: 4,1%.

16:30 МСК - США - Количество рабочих мест, созданных вне с/х секторе, тыс. - Январь. Прогноз: 187. Предыдущее значение: 216.

16:30 МСК - США - Уровень безработицы - Январь. Прогноз: 3,8%. Предыдущее значение: 3,7%.

18:00 МСК - США - Промышленные заказы - Декабрь. Прогноз: 0,3%. Предыдущее значение: 2,6%.

18:00 МСК - США - Индекс потребительского доверия Университета Мичигана, - Январь. Прогноз: 78,8. Предыдущее значение: 69,7.

21:00 МСК - США - Число активных буровых установок от Baker Hughes

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Северсталь — финансовые результаты по МСФО за IV квартал 2023 г.

Самолет — операционные и финансовые результаты по МСФО за IV квартал 2023 г.

Московская биржа — объемы торгов за январь 2024 г.

РУСАЛ — ВОСА. В повестке собрания вопрос досрочного прекращения полномочий членов совета директоров.

В России. События и статистика

Банк России опубликует новостной индекс деловой активности.

🌎 В мире

16:30 МСК - США - Средняя заработная плата, г/г - Январь. Прогноз: 4,1%. Предыдущее значение: 4,1%.

16:30 МСК - США - Количество рабочих мест, созданных вне с/х секторе, тыс. - Январь. Прогноз: 187. Предыдущее значение: 216.

16:30 МСК - США - Уровень безработицы - Январь. Прогноз: 3,8%. Предыдущее значение: 3,7%.

18:00 МСК - США - Промышленные заказы - Декабрь. Прогноз: 0,3%. Предыдущее значение: 2,6%.

18:00 МСК - США - Индекс потребительского доверия Университета Мичигана, - Январь. Прогноз: 78,8. Предыдущее значение: 69,7.

21:00 МСК - США - Число активных буровых установок от Baker Hughes

🔎 Теханализ: bcs-express.ru/tehanaliz

👍31🤔7👎2

🪨 Мечел: акции с потенциалом роста свыше 90% до конца года

По итогам декабря Мечел практически сохранил объемы производства коксующегося угля на уровне прошлого месяца — 328 тыс. т. Вместе с тем компании удалось нарастить экспорт на 34% м/м на фоне высоких мировых цен. Сохраняем позитивный взгляд на обыкновенные акции Мечела с потенциалом роста свыше 90% до конца года.

Главное

• Объемы выпуска в декабре — 328 тыс. т, за 2023 г. — более 3,3 млн т. В 2024 г. ожидаем восстановления до 3,8 млн т за счет Якутугля.

• Благодаря экспорту продажи третьим лицам выросли на 34%, до 225 тыс. т. Объемы международной торговли выше на 72% г/г и 58% против средних за этот месяц.

• Уголь и сталь подорожали в рублях более чем на 20% п/п за II полугодие 2023 г.

• Влияние от возможного роста НДПИ некритично: в пределах 3% на EBITDA на 2024 г. и 2% на капитализацию.

• Ждем сильных результатов за II полугодие 2023 г. и роста EBITDA на 35–40% п/п.

• Главный катализатор — по-прежнему снижение долговой нагрузки: сокращение чистого долга к EBITDA до 2,6х в 2023 г. и до 1,5х в 2024 г.

В деталях:

https://bcs-express.ru/novosti-i-analitika/mechel-aktsii-s-potentsialom-rosta-svyshe-90-do-kontsa-goda

*Не является индивидуальной инвестиционной рекомендацией

По итогам декабря Мечел практически сохранил объемы производства коксующегося угля на уровне прошлого месяца — 328 тыс. т. Вместе с тем компании удалось нарастить экспорт на 34% м/м на фоне высоких мировых цен. Сохраняем позитивный взгляд на обыкновенные акции Мечела с потенциалом роста свыше 90% до конца года.

Главное

• Объемы выпуска в декабре — 328 тыс. т, за 2023 г. — более 3,3 млн т. В 2024 г. ожидаем восстановления до 3,8 млн т за счет Якутугля.

• Благодаря экспорту продажи третьим лицам выросли на 34%, до 225 тыс. т. Объемы международной торговли выше на 72% г/г и 58% против средних за этот месяц.

• Уголь и сталь подорожали в рублях более чем на 20% п/п за II полугодие 2023 г.

• Влияние от возможного роста НДПИ некритично: в пределах 3% на EBITDA на 2024 г. и 2% на капитализацию.

• Ждем сильных результатов за II полугодие 2023 г. и роста EBITDA на 35–40% п/п.

• Главный катализатор — по-прежнему снижение долговой нагрузки: сокращение чистого долга к EBITDA до 2,6х в 2023 г. и до 1,5х в 2024 г.

В деталях:

https://bcs-express.ru/novosti-i-analitika/mechel-aktsii-s-potentsialom-rosta-svyshe-90-do-kontsa-goda

*Не является индивидуальной инвестиционной рекомендацией

👍57🤔9👎7😁5

191,51 руб. на одну акцию рекомендовал выплатить совет директоров Северстали в качестве дивидендов за 2023 г., сообщает Интерфакс

Северсталь не выплачивала дивиденды с 2022 г. Напомним, в середине февраля 2022 г. совет директоров компании рекомендовал акционерам одобрить дивиденды за IV квартал 2021 г. в размере 109,81 руб. на акцию, но позже отметил эти рекомендации и рекомендовал собранию акционеров не распределять прибыль, а финальные дивиденды не выплачивать. В 2022 г. совет директоров компании также рекомендовал отказаться от выплаты дивидендов, акционеры поддержали это решение.

Дивидендная доходность акций Северстали по текущей цене — 1692 руб. составляет 11,3%.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥122👍58😁8👎7🤯4