🔥 Совет директоров Газпрома 1 февраля рассмотрит вопрос о проведении ГОСА

Акции компании ускорили подъем. Котировки прерывают пятидневное снижение.

Накануне сообщалось, что парламент Турции рассматривает законопроект об экспорте СПГ, который позволит задействовать установки для сжижения как добываемого в стране, так и импортного природного газа для дальнейшей перепродажи.

Аналитики БКС сохраняют нейтральный взгляд на горизонте 12 месяцев на акции Газпрома.

Акции компании ускорили подъем. Котировки прерывают пятидневное снижение.

Накануне сообщалось, что парламент Турции рассматривает законопроект об экспорте СПГ, который позволит задействовать установки для сжижения как добываемого в стране, так и импортного природного газа для дальнейшей перепродажи.

Аналитики БКС сохраняют нейтральный взгляд на горизонте 12 месяцев на акции Газпрома.

👍90🤔28👎8😁6

This media is not supported in your browser

VIEW IN TELEGRAM

Итоги торгов. Подъем ускоряется

• Российский рынок поступательно повышался на протяжении большей части торгов, несмотря на дешевеющую нефть и неоднозначные сигналы от валютного фактора. Индекс МосБиржи обновил двухмесячный максимум, закрывшись около него в хорошем плюсе.

• Рубль умеренно дешевел до старта основной сессии, затем резко восстановился, но удержаться в плюсе не сумел, завершив день с небольшими потерями к бивалютной корзине.

• Котировки ОФЗ сумели переломить негативную тенденцию предыдущих двух сессий. Правда, после стартового рывка вверх индекс гособлигаций RGBI просел, растеряв основные достижения торгов.

• Лидеры: Мечел ап (+4,8%), Башнефть ао (+3,43%), ВК (+2,6%), Полюс (+2,16%).

• Аутсайдеры: Polymetal (-5,24%), ЕвроТранс (-3,03%), РГС (-2,6%), Северсталь (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-podieem-uskoriaetsia

• Российский рынок поступательно повышался на протяжении большей части торгов, несмотря на дешевеющую нефть и неоднозначные сигналы от валютного фактора. Индекс МосБиржи обновил двухмесячный максимум, закрывшись около него в хорошем плюсе.

• Рубль умеренно дешевел до старта основной сессии, затем резко восстановился, но удержаться в плюсе не сумел, завершив день с небольшими потерями к бивалютной корзине.

• Котировки ОФЗ сумели переломить негативную тенденцию предыдущих двух сессий. Правда, после стартового рывка вверх индекс гособлигаций RGBI просел, растеряв основные достижения торгов.

• Лидеры: Мечел ап (+4,8%), Башнефть ао (+3,43%), ВК (+2,6%), Полюс (+2,16%).

• Аутсайдеры: Polymetal (-5,24%), ЕвроТранс (-3,03%), РГС (-2,6%), Северсталь (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-podieem-uskoriaetsia

👍64😢4👎3🔥3

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Успех еще предстоит закрепить

Индекс МосБиржи под занавес января смог прорваться выше принципиального сопротивления . Оценки на февраль — ускорение подъема рынка акций вплоть до верхней границы полугодового боковика.

Бумаги в фокусе — Мечел, Полюс, ВК, ФСК-Россети, Газпром, Полиметалл.

На внешнем контуре индексы США упали после заседания ФРС, но утренние фьючерсы растут; азиатские индексы движутся разнонаправленно, и распродаж вообще не видно.

На сырьевом рынке нефть Brent отбрасывало к круглым $80, но поддержка устояла, и баррель уже у $81; унция почти $2050; а очень волатильный газ NG: $2,15 после обновления годового дна уже +5%.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-uspekh-eshche-predstoit-zakrepit

Индекс МосБиржи под занавес января смог прорваться выше принципиального сопротивления . Оценки на февраль — ускорение подъема рынка акций вплоть до верхней границы полугодового боковика.

Бумаги в фокусе — Мечел, Полюс, ВК, ФСК-Россети, Газпром, Полиметалл.

На внешнем контуре индексы США упали после заседания ФРС, но утренние фьючерсы растут; азиатские индексы движутся разнонаправленно, и распродаж вообще не видно.

На сырьевом рынке нефть Brent отбрасывало к круглым $80, но поддержка устояла, и баррель уже у $81; унция почти $2050; а очень волатильный газ NG: $2,15 после обновления годового дна уже +5%.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-uspekh-eshche-predstoit-zakrepit

👍33🔥17🤔14👎5

Ожидаемые события на 1 февраля

🇷🇺 В России

СмартТехГрупп (CarMoney) — акции компании начнут торговаться на вечерней сессии.

МКПАО ЮМГ (United Medical Group) — на Мосбирже начнутся торги акциями компании в связи с завершением конвертации ценных бумаг после редомициляции эмитента.

Газпром — совет директоров рассмотрит вопрос о проведении ГОСА.

🌎 В мире

16:00 МСК — международные резервы, долл. — за неделю. Прогноз: н/д. Предыдущее значение: 586,7.

Будет опубликовано значение промышленного индекса менеджеров закупок (PMI) России за январь.

В мире. События и статистика

Министерский мониторинговый комитет стран ОПЕК+ проведет онлайн-заседание.

04:45 МСК — Китай — индекс деловой активности в промышленности Caixin — январь. Прогноз: 50,8. Предыдущее значение: 50,8.

11:55 МСК — Германия — индекс деловой активности в промышленности, пункта — январь. Прогноз: 45,4. Предыдущее значение: 45,4.

12:00 МСК — еврозона — индекс деловой активности в промышленности, пункта — январь. Прогноз: 46,6. Предыдущее значение: 46,6.

12:00 МСК — еврозона — индекс потребительских цен, предв., г/г — январь. Прогноз: 2,7%. Предыдущее значение: 2,9%.

13:00 МСК — еврозона — уровень безработицы — декабрь. Прогноз: 6,4%. Предыдущее значение: 6,4%.

15:00 МСК — Великобритания — ключевая ставка Банка Англии — январь. Прогноз: 5,25%. Предыдущее значение: 5,25%.

15:30 МСК — США — первичные обращения за пособиями по безработице, тыс. — за неделю. Прогноз: 213. Предыдущее значение: 214.

16:45 МСК — еврозона — глава ЕЦБ Кристин Лагард выступит с речью.

17:45 МСК — США — индекс деловой активности в промышленности Markit, пункта — январь. Прогноз: 50,3. Предыдущее значение: 50,3.

18:00 МСК — США — индекс деловой активности в промышленности ISM, пункта — январь. Прогноз: 47,2. Предыдущее значение: 47,4.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

СмартТехГрупп (CarMoney) — акции компании начнут торговаться на вечерней сессии.

МКПАО ЮМГ (United Medical Group) — на Мосбирже начнутся торги акциями компании в связи с завершением конвертации ценных бумаг после редомициляции эмитента.

Газпром — совет директоров рассмотрит вопрос о проведении ГОСА.

🌎 В мире

16:00 МСК — международные резервы, долл. — за неделю. Прогноз: н/д. Предыдущее значение: 586,7.

Будет опубликовано значение промышленного индекса менеджеров закупок (PMI) России за январь.

В мире. События и статистика

Министерский мониторинговый комитет стран ОПЕК+ проведет онлайн-заседание.

04:45 МСК — Китай — индекс деловой активности в промышленности Caixin — январь. Прогноз: 50,8. Предыдущее значение: 50,8.

11:55 МСК — Германия — индекс деловой активности в промышленности, пункта — январь. Прогноз: 45,4. Предыдущее значение: 45,4.

12:00 МСК — еврозона — индекс деловой активности в промышленности, пункта — январь. Прогноз: 46,6. Предыдущее значение: 46,6.

12:00 МСК — еврозона — индекс потребительских цен, предв., г/г — январь. Прогноз: 2,7%. Предыдущее значение: 2,9%.

13:00 МСК — еврозона — уровень безработицы — декабрь. Прогноз: 6,4%. Предыдущее значение: 6,4%.

15:00 МСК — Великобритания — ключевая ставка Банка Англии — январь. Прогноз: 5,25%. Предыдущее значение: 5,25%.

15:30 МСК — США — первичные обращения за пособиями по безработице, тыс. — за неделю. Прогноз: 213. Предыдущее значение: 214.

16:45 МСК — еврозона — глава ЕЦБ Кристин Лагард выступит с речью.

17:45 МСК — США — индекс деловой активности в промышленности Markit, пункта — январь. Прогноз: 50,3. Предыдущее значение: 50,3.

18:00 МСК — США — индекс деловой активности в промышленности ISM, пункта — январь. Прогноз: 47,2. Предыдущее значение: 47,4.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍45🤔3

🆕 Диасофт официально анонсировал IPO на Мосбирже

ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании.

Предварительные параметры предложения:

• Компания планирует листинг акций и начало торгов на Московской бирже в феврале 2024 г.

• Ожидается, что основную часть предложения составят акции, выпущенные в рамках дополнительной эмиссии компании. При этом для достижения более значимого размера IPO и последующей ликвидности действующие акционеры также могут предложить инвесторам часть принадлежащих им акций. По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 8%.

• Привлеченные компанией в ходе IPO средства будут использованы для реализации стратегии долгосрочного роста, при этом обеспечивая более высокие объемы дивидендных выплат в ближайшие годы. Сделка позволит также реализовать эффективную программу мотивации сотрудников компании, повысить узнаваемость бренда среди потенциальных клиентов и партнеров и создать ликвидность акций на Московской Бирже.

• Планируется, что в случае проведения IPO, компания и действующие акционеры компании примут на себя стандартные обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

• В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

«Компания ожидает привлечь широкий круг инвесторов, включая институциональных инвесторов, клиентов частных банков и розничных инвесторов», — добавляется в пресс-релизе.

Диасофт занимается разработкой программного обеспечения для финансового сектора и других отраслей экономики. Согласно данным индустриального отчета Strategy Partners, по результатам 2022 г. компания занимает лидирующие позиции с 24% долей рынка в денежном выражении (12% у ближайшего конкурента). Дивидендная политика компании предполагает, выплаты в 2024–2025 гг. — не менее 80% EBITDA группы. А в 2026 г. и далее — не менее 50% EBITDA группы.

ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании.

Предварительные параметры предложения:

• Компания планирует листинг акций и начало торгов на Московской бирже в феврале 2024 г.

• Ожидается, что основную часть предложения составят акции, выпущенные в рамках дополнительной эмиссии компании. При этом для достижения более значимого размера IPO и последующей ликвидности действующие акционеры также могут предложить инвесторам часть принадлежащих им акций. По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 8%.

• Привлеченные компанией в ходе IPO средства будут использованы для реализации стратегии долгосрочного роста, при этом обеспечивая более высокие объемы дивидендных выплат в ближайшие годы. Сделка позволит также реализовать эффективную программу мотивации сотрудников компании, повысить узнаваемость бренда среди потенциальных клиентов и партнеров и создать ликвидность акций на Московской Бирже.

• Планируется, что в случае проведения IPO, компания и действующие акционеры компании примут на себя стандартные обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

• В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

«Компания ожидает привлечь широкий круг инвесторов, включая институциональных инвесторов, клиентов частных банков и розничных инвесторов», — добавляется в пресс-релизе.

Диасофт занимается разработкой программного обеспечения для финансового сектора и других отраслей экономики. Согласно данным индустриального отчета Strategy Partners, по результатам 2022 г. компания занимает лидирующие позиции с 24% долей рынка в денежном выражении (12% у ближайшего конкурента). Дивидендная политика компании предполагает, выплаты в 2024–2025 гг. — не менее 80% EBITDA группы. А в 2026 г. и далее — не менее 50% EBITDA группы.

👍63🔥12🤔2🤯2👎1

📂 РусГидро представила операционные результаты за 2023

Выработка электроэнергии объектами генерации, принадлежащими компании, c учетом Богучанской ГЭС по итогам прошлого года составила 140,9 млрд кВт·ч. Показатель увеличился на 3,8% г/г, в том числе у ГЭС и ГАЭС на 3,5% (до 110,9 млрд кВт·ч), главным образом благодаря восстановлению во II полугодии 2023 г. до среднемноголетнего уровня притока воды в Саяно-Шушенское водохранилище.

Выработка электроэнергии ТЭС Дальнего Востока за прошлый год выросла до 29,5 млрд кВт·ч (+5,1% г/г). Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО составил 29,8 млн Гкал (+1,2%). Общий полезный отпуск энергосбытовых компаний составил 48,2 млрд кВт·ч, увеличившись на 3,4% г/г.

Установленная электрическая мощность станций Группы РусГидро в 2023 г. увеличилась на 44,3 МВт, достигнув 38,5 ГВт c учетом Богучанской ГЭС, преимущественно за счет роста мощности возобновляемых источников — ГЭС и ГАЭС.

По прогнозу Гидрометцентра РФ, в I квартале 2024 г. в большинстве водохранилищ Волжско-Камского каскада, Северного Кавказа и Сибири приток воды ожидается близким к норме, на Дальнем Востоке приток воды в Зейское и Колымское водохранилище — выше нормы.

Выработка электроэнергии объектами генерации, принадлежащими компании, c учетом Богучанской ГЭС по итогам прошлого года составила 140,9 млрд кВт·ч. Показатель увеличился на 3,8% г/г, в том числе у ГЭС и ГАЭС на 3,5% (до 110,9 млрд кВт·ч), главным образом благодаря восстановлению во II полугодии 2023 г. до среднемноголетнего уровня притока воды в Саяно-Шушенское водохранилище.

Выработка электроэнергии ТЭС Дальнего Востока за прошлый год выросла до 29,5 млрд кВт·ч (+5,1% г/г). Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО составил 29,8 млн Гкал (+1,2%). Общий полезный отпуск энергосбытовых компаний составил 48,2 млрд кВт·ч, увеличившись на 3,4% г/г.

Установленная электрическая мощность станций Группы РусГидро в 2023 г. увеличилась на 44,3 МВт, достигнув 38,5 ГВт c учетом Богучанской ГЭС, преимущественно за счет роста мощности возобновляемых источников — ГЭС и ГАЭС.

По прогнозу Гидрометцентра РФ, в I квартале 2024 г. в большинстве водохранилищ Волжско-Камского каскада, Северного Кавказа и Сибири приток воды ожидается близким к норме, на Дальнем Востоке приток воды в Зейское и Колымское водохранилище — выше нормы.

👍61🤔6👎1

БКС Экспресс

🆕 Диасофт официально анонсировал IPO на Мосбирже ПАО «Диасофт» объявляет о намерении провести первичное публичное предложение с листингом на Московской бирже, говорится в сообщении компании. Предварительные параметры предложения: • Компания планирует листинг…

🔍 Диасофт. Обзор перед IPO

ПАО «Диасофт», крупный разработчик программных продуктов для банков, страховых компаний и других игроков финансового рынка, планирует первичное размещение на Мосбирже. В этом отчете раскрываем инвестиционный кейс компании и обсуждаем возможную оценку Диасофта на основе имеющейся информации.

• Диасофт разрабатывает, продает и поддерживает свои продукты ИТ.

• Прибыль за 2022 г.: 2,5 млрд руб. с учетом доли меньшинства.

• Наш прогноз выручки на 2023 г: рост 30% г/г, до порядка 9,2 млрд руб.

• В планах выход на новые рынки — госсектор и ERP, системное ПО.

• Дивидендная политика: выплата 80% от EBITDA в 2024–2025 гг.

• Оцениваем капитал Диасофта в 48–66 млрд руб.

• Целевая капитализация через 12 месяцев может составить 59–81 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

Инвестиционный кейс в деталях:

https://bcs-express.ru/novosti-i-analitika/diasoft-obzor-pered-ipo

ПАО «Диасофт», крупный разработчик программных продуктов для банков, страховых компаний и других игроков финансового рынка, планирует первичное размещение на Мосбирже. В этом отчете раскрываем инвестиционный кейс компании и обсуждаем возможную оценку Диасофта на основе имеющейся информации.

• Диасофт разрабатывает, продает и поддерживает свои продукты ИТ.

• Прибыль за 2022 г.: 2,5 млрд руб. с учетом доли меньшинства.

• Наш прогноз выручки на 2023 г: рост 30% г/г, до порядка 9,2 млрд руб.

• В планах выход на новые рынки — госсектор и ERP, системное ПО.

• Дивидендная политика: выплата 80% от EBITDA в 2024–2025 гг.

• Оцениваем капитал Диасофта в 48–66 млрд руб.

• Целевая капитализация через 12 месяцев может составить 59–81 млрд руб.

• Риски: рост конкуренции, регуляторные изменения, технологические вызовы.

Инвестиционный кейс в деталях:

https://bcs-express.ru/novosti-i-analitika/diasoft-obzor-pered-ipo

👍62🔥7👎2

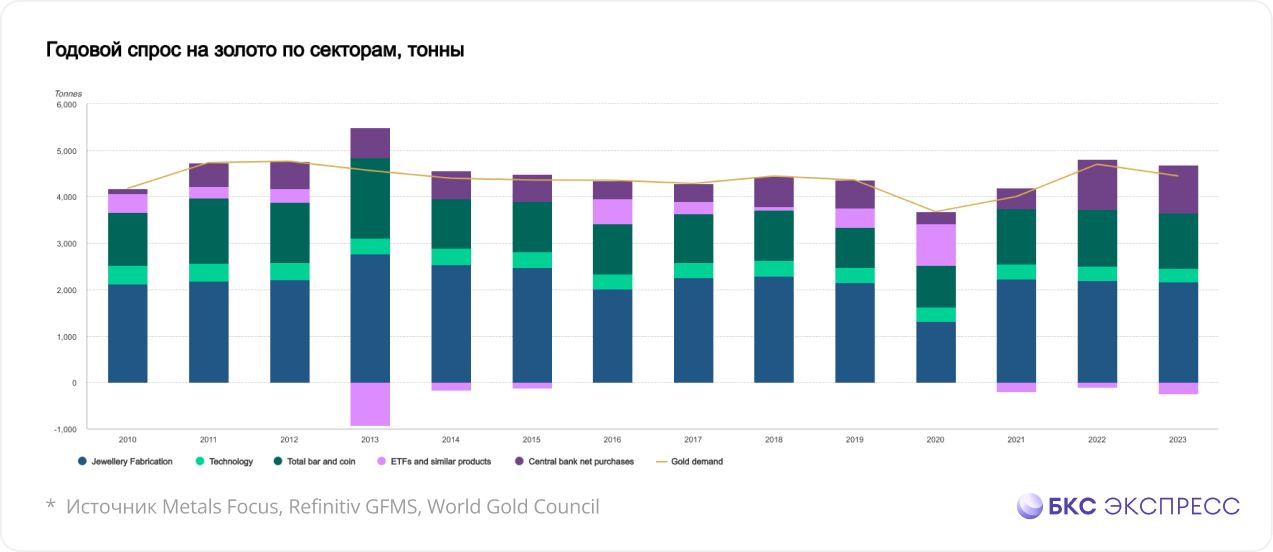

🥇 Всемирный совет по золоту опубликовал отчет по спросу в 2023

Всемирный совет по золоту/World Gold Council опубликовал отчет по спросу на золото в 2023 г. Цена на золото LBMA (PM) завершила 2023 г. на уровне $2078,4 за унцию, достигнув исторических максимумов. Таким образом, годовая доходность составила 15%.

Основными драйверами роста стали геополитическая нестабильность в мире и высокий спрос со стороны центральных банков. В частности, Совет отмечает ценовые скачки в период конфликта между Израилем и ХАМАС. По его оценкам, данное событие прибавило от 3% до 6% к цене на золото. Высокий спрос со стороны мировых центробанков добавил еще 10%.

Мировой спрос на защитный актив по итогам прошлого года снизился на 5%, до 4448 т. Покупки центральных банков сохраняли головокружительный темп. Годовые чистые закупки в размере 1037 т почти достигли рекорда 2022 г., упав всего на 45 т.

Существенный отток Всемирный совет по золоту констатирует со стороны ETF-фондов, который составил 224 т. С чем связана такая динамика, организация не поясняет.

Инвестиции в слитки и монеты в 2023 г. упали на 3% г/г. Интересно, что в условиях высоких цен на золото спрос на ювелирные изделия остался неизменным.

Аналитики БКС предполагают, что в 2024 г. спрос на золото останется высоким. Покупки со стороны банков продолжатся и окажут поддержку котировкам.

Делаем ставку на геополитику. Нестабильность в мире сохраняется, впереди выборы в США, России, ЕС и Индии. Состоялись президентские выборы в Тайване, где победу одержал прояпонский кандидат. События вокруг Тайваня могут стать ключевыми в 2024 г.: наблюдается ряд признаков обострения ситуации вокруг острова, между КНР и Японией может развернуться нешуточный конфликт.

Еще одним важным фактором, который повлияет на динамику цен и спроса на золото, это политика ФРС США и динамика процентных ставок.

Таким образом, инвестиции в золото остаются актуальными в 2024 г. На российском рынке инвестировать в золото можно по-разному: покупать актив физически, покупать биржевое золото, фьючерсы на золото, «золотые» облигации, акции золотодобытчиков.

• Физическое золото

• Фьючерс на золото

Повторяет динамику чикагского фьючерса на золото. Как и фьючерс на валюту, позволяет торговать с плечом.

-GDH4

• Биржевое золото

Инструмент купли/продажи золота за рубли с расчетами завтра на биржевом спотовом рынке драгметаллов Московской биржи.

- GLDRUB_TOM

• Акции золотодобытчиков

Полюс, Полиметалл

• «Золотые» облигации

На нашем рынке эмитенты — это компании Селигдар и Полюс золото. Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне. После банк пересчитывает цены в рубли.

- GOLD01

- GOLD02

- 001PLZL-01

*Не является индивидуальной инвестиционной рекомендацией

Всемирный совет по золоту/World Gold Council опубликовал отчет по спросу на золото в 2023 г. Цена на золото LBMA (PM) завершила 2023 г. на уровне $2078,4 за унцию, достигнув исторических максимумов. Таким образом, годовая доходность составила 15%.

Основными драйверами роста стали геополитическая нестабильность в мире и высокий спрос со стороны центральных банков. В частности, Совет отмечает ценовые скачки в период конфликта между Израилем и ХАМАС. По его оценкам, данное событие прибавило от 3% до 6% к цене на золото. Высокий спрос со стороны мировых центробанков добавил еще 10%.

Мировой спрос на защитный актив по итогам прошлого года снизился на 5%, до 4448 т. Покупки центральных банков сохраняли головокружительный темп. Годовые чистые закупки в размере 1037 т почти достигли рекорда 2022 г., упав всего на 45 т.

Существенный отток Всемирный совет по золоту констатирует со стороны ETF-фондов, который составил 224 т. С чем связана такая динамика, организация не поясняет.

Инвестиции в слитки и монеты в 2023 г. упали на 3% г/г. Интересно, что в условиях высоких цен на золото спрос на ювелирные изделия остался неизменным.

Аналитики БКС предполагают, что в 2024 г. спрос на золото останется высоким. Покупки со стороны банков продолжатся и окажут поддержку котировкам.

Делаем ставку на геополитику. Нестабильность в мире сохраняется, впереди выборы в США, России, ЕС и Индии. Состоялись президентские выборы в Тайване, где победу одержал прояпонский кандидат. События вокруг Тайваня могут стать ключевыми в 2024 г.: наблюдается ряд признаков обострения ситуации вокруг острова, между КНР и Японией может развернуться нешуточный конфликт.

Еще одним важным фактором, который повлияет на динамику цен и спроса на золото, это политика ФРС США и динамика процентных ставок.

Таким образом, инвестиции в золото остаются актуальными в 2024 г. На российском рынке инвестировать в золото можно по-разному: покупать актив физически, покупать биржевое золото, фьючерсы на золото, «золотые» облигации, акции золотодобытчиков.

• Физическое золото

• Фьючерс на золото

Повторяет динамику чикагского фьючерса на золото. Как и фьючерс на валюту, позволяет торговать с плечом.

-GDH4

• Биржевое золото

Инструмент купли/продажи золота за рубли с расчетами завтра на биржевом спотовом рынке драгметаллов Московской биржи.

- GLDRUB_TOM

• Акции золотодобытчиков

Полюс, Полиметалл

• «Золотые» облигации

На нашем рынке эмитенты — это компании Селигдар и Полюс золото. Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне. После банк пересчитывает цены в рубли.

- GOLD01

- GOLD02

- 001PLZL-01

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍62🤔7🔥4👎2

🤔 Дешево не значит сердито. Кого недооценил рынок?

Эксперт БКС Экспресс Анна Кокорева предлагает рассмотреть, какие компании на российском рынке сейчас оцениваются дешевле и какие из них притягивают внимание биржевых инвесторов.

Для сравнения стоимости компаний воспользуемся оценочными мультипликаторами, позволяющими сравнить между собой компании абсолютно любого размера и обладающие различными количествами акций в обращении.

• P/E — рассчитывается как цена акции, поделенная на прибыль на акцию. Показывает неоцененность или переоцененность компании относительно конкурентов. Чем ниже P/E, тем дешевле стоят бумаги эмитента относительно прибыли на акцию, которую он зарабатывает.

• EV/EBITDA — стоимость компании, поделенная на прибыль до вычета процентов, налогов и амортизации. Позволяет оценить, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги. Чем ниже коэффициент, тем лучше.

• Для финансового сектора P/BV — капитализация, поделенная на балансовую стоимость (собственный капитал). Позволяет отделить собственный капитал от привлеченного. Показатель корректен только при сравнении компаний из одной отрасли и у которых числятся на балансе материальные активы: земля, здания, оборудование, финансовые активы.

В таблице представлены 10 компаний с наиболее низкими прогнозными значениями по мультипликаторам, рассчитанными исходя из прогнозов по ключевым финансовым показателям компаний на 2024 г.

Сравнение мультипликаторов

• Чем ниже оценка по мультипликаторам, тем дешевле оценивается компания, что может предоставлять дисконт к аналогичным эмитентам.

• Если оценка выше, то ситуация обратная. Это может говорить о превосходстве бизнеса над конкурентами или же о «перегретой» стоимости акций.

Из таблицы видно, что одни из самых низких мультипликаторов у акций Башнефти. После снижения котировок в течение 4 лет в акциях наблюдается активный рост. Если оценивать компанию по представленным показателям относительно своего бенефициара компании Роснефть, то Башнефть торгуется с существенным дисконтом.

В разряд недооцененных рынком компаний попадает сразу несколько представителей сектора электроэнергетики. Все три компании, ФСК-Россети, ТГК-1 и ОГК-2, торгуются достаточно «дешево».

Правда, рассматривать указанные мультипликаторы в отрыве от специфики бизнеса не стоит, это лишь один из способов первичного отбора бумаг в портфель. Далее каждую компанию стоит изучить подробнее, а некоторые из мультипликаторов лучше посмотреть в ретроспективе и сравнить текущее значение с историческими.

На кого обратить внимание

На мой взгляд, кроме акций компании Башнефть, наиболее интересно смотрятся:

• Ростелеком-ао — акции еще не закрыли дивидендный гэп.

• ТМК — вот-вот обновят исторические максимумы.

• Роснефть — в преддверии коррекции, но потенциал еще есть, также не забываем о дивидендных выплатах.

• HeadHunter — адр компании на подъеме, если информация о завершении редомициляции подоспеет вовремя, есть шанс обновить максимумы.

Долгосрочный взгляд БКС

• Башнефть (Взгляд: нейтральный. Цель на год 2800 руб., +11%)

• HeadHunter (Взгляд: позитивный. Цель на год 4000 руб., +22%)

• ТМК (Взгляд: позитивный. Цель на год 280 руб., +23%)

*Не является индивидуальной инвестиционной рекомендацией

Эксперт БКС Экспресс Анна Кокорева предлагает рассмотреть, какие компании на российском рынке сейчас оцениваются дешевле и какие из них притягивают внимание биржевых инвесторов.

Для сравнения стоимости компаний воспользуемся оценочными мультипликаторами, позволяющими сравнить между собой компании абсолютно любого размера и обладающие различными количествами акций в обращении.

• P/E — рассчитывается как цена акции, поделенная на прибыль на акцию. Показывает неоцененность или переоцененность компании относительно конкурентов. Чем ниже P/E, тем дешевле стоят бумаги эмитента относительно прибыли на акцию, которую он зарабатывает.

• EV/EBITDA — стоимость компании, поделенная на прибыль до вычета процентов, налогов и амортизации. Позволяет оценить, за какой период времени окупится стоимость компании при текущем уровне прибыли, неизрасходованной на амортизацию и налоги. Чем ниже коэффициент, тем лучше.

• Для финансового сектора P/BV — капитализация, поделенная на балансовую стоимость (собственный капитал). Позволяет отделить собственный капитал от привлеченного. Показатель корректен только при сравнении компаний из одной отрасли и у которых числятся на балансе материальные активы: земля, здания, оборудование, финансовые активы.

В таблице представлены 10 компаний с наиболее низкими прогнозными значениями по мультипликаторам, рассчитанными исходя из прогнозов по ключевым финансовым показателям компаний на 2024 г.

Сравнение мультипликаторов

• Чем ниже оценка по мультипликаторам, тем дешевле оценивается компания, что может предоставлять дисконт к аналогичным эмитентам.

• Если оценка выше, то ситуация обратная. Это может говорить о превосходстве бизнеса над конкурентами или же о «перегретой» стоимости акций.

Из таблицы видно, что одни из самых низких мультипликаторов у акций Башнефти. После снижения котировок в течение 4 лет в акциях наблюдается активный рост. Если оценивать компанию по представленным показателям относительно своего бенефициара компании Роснефть, то Башнефть торгуется с существенным дисконтом.

В разряд недооцененных рынком компаний попадает сразу несколько представителей сектора электроэнергетики. Все три компании, ФСК-Россети, ТГК-1 и ОГК-2, торгуются достаточно «дешево».

Правда, рассматривать указанные мультипликаторы в отрыве от специфики бизнеса не стоит, это лишь один из способов первичного отбора бумаг в портфель. Далее каждую компанию стоит изучить подробнее, а некоторые из мультипликаторов лучше посмотреть в ретроспективе и сравнить текущее значение с историческими.

На кого обратить внимание

На мой взгляд, кроме акций компании Башнефть, наиболее интересно смотрятся:

• Ростелеком-ао — акции еще не закрыли дивидендный гэп.

• ТМК — вот-вот обновят исторические максимумы.

• Роснефть — в преддверии коррекции, но потенциал еще есть, также не забываем о дивидендных выплатах.

• HeadHunter — адр компании на подъеме, если информация о завершении редомициляции подоспеет вовремя, есть шанс обновить максимумы.

Долгосрочный взгляд БКС

• Башнефть (Взгляд: нейтральный. Цель на год 2800 руб., +11%)

• HeadHunter (Взгляд: позитивный. Цель на год 4000 руб., +22%)

• ТМК (Взгляд: позитивный. Цель на год 280 руб., +23%)

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍65🔥8👎6😁5🤔1😢1

Что ждать от отчета ММК за II полугодие 2023. Взгляд БКС

ММК может опубликовать финансовые результаты за II полугодие 2023 г. по МСФО 5-6 февраля.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка ММК за II полугодие 2023 г. выросла на 18% п/п и 74% г/г, до 416 млрд руб. на фоне благоприятной конъюнктуры на внутреннем рынке стали. Показатель за весь 2023 г. увеличился на 20%, до 769 млрд руб.

• EBITDA, вероятно, повысилась на 24% п/п и 88% г/г, до109 млрд руб. За 2023 г. компания увеличила EBITDA на 22%, до 197 млрд руб., доведя рентабельность до 26%

• За весь год свободный денежный поток для акционеров сократился на 25% г/г, до 26 млрд руб. — во многом из-за заметного роста инвестиций в оборотный капитал

• ММК пока не платит дивиденды. Компания копила деньги на балансе и увеличила чистую денежную позицию до 88 млрд руб. (против 84 млрд руб. на конец I полугодия 2023 г.), что соответствует 14% капитализации.

Таким образом, отток средств в оборотный капитал негативно отразится на свободном денежном потоке, доходность которого, по нашим оценкам, составит 4%. Тем не менее за счет внушительной денежной позиции (14% капитализации) ММК (позитивный взгляд) может платить больше дивидендов, чем позволяет денежный поток за 2023 г.

ММК может опубликовать финансовые результаты за II полугодие 2023 г. по МСФО 5-6 февраля.

Мнение аналитиков БКС Мир инвестиций

• По нашим оценкам, выручка ММК за II полугодие 2023 г. выросла на 18% п/п и 74% г/г, до 416 млрд руб. на фоне благоприятной конъюнктуры на внутреннем рынке стали. Показатель за весь 2023 г. увеличился на 20%, до 769 млрд руб.

• EBITDA, вероятно, повысилась на 24% п/п и 88% г/г, до109 млрд руб. За 2023 г. компания увеличила EBITDA на 22%, до 197 млрд руб., доведя рентабельность до 26%

• За весь год свободный денежный поток для акционеров сократился на 25% г/г, до 26 млрд руб. — во многом из-за заметного роста инвестиций в оборотный капитал

• ММК пока не платит дивиденды. Компания копила деньги на балансе и увеличила чистую денежную позицию до 88 млрд руб. (против 84 млрд руб. на конец I полугодия 2023 г.), что соответствует 14% капитализации.

Таким образом, отток средств в оборотный капитал негативно отразится на свободном денежном потоке, доходность которого, по нашим оценкам, составит 4%. Тем не менее за счет внушительной денежной позиции (14% капитализации) ММК (позитивный взгляд) может платить больше дивидендов, чем позволяет денежный поток за 2023 г.

👍79🔥6👎2🤔1

Forwarded from БКС Мир инвестиций

💼 Какие облигации купить?

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live.

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотрите БКС Live: https://www.youtube.com/watch?v=G7Du4GCriFY

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live.

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом (advisory)

— Максим Шеин, директор по работе с состоятельными клиентами УК БКС, автор шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», модератор

Смотрите БКС Live: https://www.youtube.com/watch?v=G7Du4GCriFY

👍54🤔7👎2🤯1

This media is not supported in your browser

VIEW IN TELEGRAM

Перед стримом рекомендуем посмотреть на подборку облигаций от экспертов БКС:

• Cреднесрочный портфель облигаций в валюте

• Cреднесрочный портфель облигаций в рублях

• Долгосрочный портфель облигаций в рублях

• Cреднесрочный портфель облигаций в валюте

• Cреднесрочный портфель облигаций в рублях

• Долгосрочный портфель облигаций в рублях

👍35🤔7😁4🔥3👎2

БКС Мир инвестиций

💼 Какие облигации купить? Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем? Ответим в 18:00 на БКС Live. Эксперты БКС:…

Начинаем прямой эфир! Задавайте вопросы в комментариях к трансляции по ссылке

YouTube

Как заработать 25% на ОФЗ? Какие облигации покупать сейчас? Большой разбор облигаций / БКС Live

Cтавка ЦБ — 16%. Но короткие ОФЗ сейчас дают не более 14%, а длинные — даже 12%. Что будет со ставками и облигациями? Какой стратегии придерживаться инвестору? Как управлять портфелем?

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом…

Эксперты БКС:

— Денис Габдулин, управляющий крупным частным капиталом…

👍33🤔10🔥6👎2

Forwarded from БКС Мир инвестиций

Все мы знаем (с недавних пор) , что в жизни каждого человека бывают моменты, когда зашел не в ту дверь.

Мы решили вспомнить подобные ситуации на рынке акций. Результат — в карточках.

Мы решили вспомнить подобные ситуации на рынке акций. Результат — в карточках.

😁57👍31🔥9🤔7👎2🤯2

This media is not supported in your browser

VIEW IN TELEGRAM

Сохраняем позитивный настрой

• Российский рынок на старте сессии ускорил рост, в очередной раз обновив двухмесячный максимум. Затем индекс МосБиржи стал сдавать позиции, но на закрытии вернулся к достигнутым вершинам, вновь завершив торги в неплохом плюсе благодаря валютному фактору.

• Рубль оставался подл давлением, предприняв несколько решительных попыток восстановиться, но закрылся с ощутимыми потерями вблизи новых двухнедельных минимумов.

• Котировки ОФЗ вернулись к нисходящей динамике: индекс гособлигаций RGBI завершил четверг на новом двухнедельном минимуме.

• Лидеры: ЮМГ (+8,5%), Сургутнефтегаз (+4,96%), «Яковлев» (+2,58%), Яндекс (+2,53%).

• Аутсайдеры: ЕвроТранс (-4,4%), ОВК (-3,9%), СПБ Биржа (-3,6%), Polymetal (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/2024235073-itogi-torgov-sokhraniaem-pozitivnyi-nastroi

• Российский рынок на старте сессии ускорил рост, в очередной раз обновив двухмесячный максимум. Затем индекс МосБиржи стал сдавать позиции, но на закрытии вернулся к достигнутым вершинам, вновь завершив торги в неплохом плюсе благодаря валютному фактору.

• Рубль оставался подл давлением, предприняв несколько решительных попыток восстановиться, но закрылся с ощутимыми потерями вблизи новых двухнедельных минимумов.

• Котировки ОФЗ вернулись к нисходящей динамике: индекс гособлигаций RGBI завершил четверг на новом двухнедельном минимуме.

• Лидеры: ЮМГ (+8,5%), Сургутнефтегаз (+4,96%), «Яковлев» (+2,58%), Яндекс (+2,53%).

• Аутсайдеры: ЕвроТранс (-4,4%), ОВК (-3,9%), СПБ Биржа (-3,6%), Polymetal (-1,7%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/2024235073-itogi-torgov-sokhraniaem-pozitivnyi-nastroi

👍53👎4🔥4🤔4

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Это прорыв

Индекс МосБиржи покинул январский боковик и закрепляется над важным уровнем сопротивления — теперь это поддержка и опора. Февральская формация рынка уже заточена на верхнюю границу полугодового боковика.

Для российского экспортно ориентированного рынка акций локальное ослабление рубля удачно компенсирует провал нефтяных котировок.

Бумаги в фокусе — Сургутнефтегаз-ао, Яндекс, НЛМК, Полиметалл.

На внешнем контуре состоялся выкуп глубокой просадки индексов акций США, утренние фьючерсы летят сильно выше, азиатские трейдеры разделяют заокеанский оптимизм.

На сырьевом рынке нефть Brent не удержалась за круглые $80, но попытки вернуться будут; золото дороже $2050

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-proryv

Индекс МосБиржи покинул январский боковик и закрепляется над важным уровнем сопротивления — теперь это поддержка и опора. Февральская формация рынка уже заточена на верхнюю границу полугодового боковика.

Для российского экспортно ориентированного рынка акций локальное ослабление рубля удачно компенсирует провал нефтяных котировок.

Бумаги в фокусе — Сургутнефтегаз-ао, Яндекс, НЛМК, Полиметалл.

На внешнем контуре состоялся выкуп глубокой просадки индексов акций США, утренние фьючерсы летят сильно выше, азиатские трейдеры разделяют заокеанский оптимизм.

На сырьевом рынке нефть Brent не удержалась за круглые $80, но попытки вернуться будут; золото дороже $2050

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-proryv

👍52🤔9👎5