This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Февраль уж близится, а выхода все нет

Индекс МосБиржи расширил амплитуду колебаний, но так и остался в рамках уже привычного боковика. Выход из затяжной консолидации должен быть сильный.

Рублю не хватает аргументов для новой волны укрепления, а у облигаций есть драйвер — инфляция продолжает замедляться.

а внешнем контуре индексы акций США вновь переписали исторические максимумы, но ушли в техническую коррекцию.

На сырьевом рынке нефть Brent ожидаемо выше $80, золото колеблется под $2020.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-fevral-uzh-blizitsia-a-vykhoda-vse-net

Индекс МосБиржи расширил амплитуду колебаний, но так и остался в рамках уже привычного боковика. Выход из затяжной консолидации должен быть сильный.

Рублю не хватает аргументов для новой волны укрепления, а у облигаций есть драйвер — инфляция продолжает замедляться.

а внешнем контуре индексы акций США вновь переписали исторические максимумы, но ушли в техническую коррекцию.

На сырьевом рынке нефть Brent ожидаемо выше $80, золото колеблется под $2020.

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-fevral-uzh-blizitsia-a-vykhoda-vse-net

👍53👎4😢4🤔3

Ожидаемые события на 25 января

🇷🇺 В России

Fix Price — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Fix Price за 2023 и 2024 гг.

16:00 МСК - Международные резервы, млрд. долл. - за неделю. Прогноз: н/д. Предыдущее значение: 592,6.

🌎 В мире

12:00 МСК - Германия - Индекс экономических ожиданий IFO - Январь. Прогноз: 84,8. Предыдущее значение: 84,3.

12:00 МСК - Германия - Индекс делового климата IFO - Январь. Прогноз: 86,7. Предыдущее значение: 86,4.

16:15 МСК - Еврозона - Ключевая ставка ЕЦБ - Январь. Прогноз: 4,5%. Предыдущее значение: 4,5%.

16:30 МСК - США - Заказы на товары длительного пользования - Декабрь. Прогноз: 1,1%. Предыдущее значение: 5,4%.

16:30 МСК - США - ВВП - IV кв. Прогноз: 2%. Предыдущее значение: 4,9%.

16:30 МСК - США - Первичные обращения за пособиями по безработице, тыс. - за неделю. Прогноз: 200. Предыдущее значение: 187.

16:45 МСК - Еврозона - Пресс-конференция главы ЕЦБ Кристин Лагард по итогам заседания

18:00 МСК - США - Продажи новых домов, млн. - Декабрь. Прогноз: 0,65. Предыдущее значение: 0,59.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Fix Price — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Fix Price за 2023 и 2024 гг.

16:00 МСК - Международные резервы, млрд. долл. - за неделю. Прогноз: н/д. Предыдущее значение: 592,6.

🌎 В мире

12:00 МСК - Германия - Индекс экономических ожиданий IFO - Январь. Прогноз: 84,8. Предыдущее значение: 84,3.

12:00 МСК - Германия - Индекс делового климата IFO - Январь. Прогноз: 86,7. Предыдущее значение: 86,4.

16:15 МСК - Еврозона - Ключевая ставка ЕЦБ - Январь. Прогноз: 4,5%. Предыдущее значение: 4,5%.

16:30 МСК - США - Заказы на товары длительного пользования - Декабрь. Прогноз: 1,1%. Предыдущее значение: 5,4%.

16:30 МСК - США - ВВП - IV кв. Прогноз: 2%. Предыдущее значение: 4,9%.

16:30 МСК - США - Первичные обращения за пособиями по безработице, тыс. - за неделю. Прогноз: 200. Предыдущее значение: 187.

16:45 МСК - Еврозона - Пресс-конференция главы ЕЦБ Кристин Лагард по итогам заседания

18:00 МСК - США - Продажи новых домов, млн. - Декабрь. Прогноз: 0,65. Предыдущее значение: 0,59.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍34🤔3

Владельцам ИИС-3 стоит разрешить временно снимать с них средства, пишут Известия со ссылкой на письмо Национальной ассоциации участников фондового рынка (НАУФОР) в Госдуму и ЦБ.

Как уточнил изданию президент НАУФОР Алексей Тимофеев, инвесторам нужно позволить снимать со счетов этого типа до половины находящихся там денег, причем предлагается разрешить выводить их на ограниченный срок — до 12 месяцев. Воспользоваться этой опцией можно будет только раз в три года.

Также ассоциация предлагает разрешить людям снимать средства с ИИС-3 для оплаты образования детей или приобретения недвижимости. Уточняется, что возможность пользоваться этими деньгами позволила бы россиянам активнее размещать там свои средства.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍78🤔19👎8😁6

Forwarded from БКС Мир инвестиций

❓ Как участвовать в IPO

• За несколько дней до непосредственного размещения бумаг открывается книга заявок. Внимательно изучите условия: сроки подачи заявки, ценовой диапазон, минимальную сумму участия и другие требования.

• Клиенты БКС могут найти актуальные размещения в мобильном приложении БКС Мир инвестиций: раздел Рынки — блок Участвовать в размещениях. Также можно воспользоваться личным кабинетом в веб-версии.

• Пополните брокерский счет: иногда устанавливается минимальный порог для участия, а иногда можно участвовать с любой суммой.

• Клиенты БКС могут использовать маржинальное кредитование, если на брокерском счете есть бумаги под обеспечение.

• Подайте поручение через вашего брокера.

В 2024 на IPO может выйти до 15 российских компаний:

https://bcs-express.ru/novosti-i-analitika/ipo-2024-potentsial-nye-debiutanty

• За несколько дней до непосредственного размещения бумаг открывается книга заявок. Внимательно изучите условия: сроки подачи заявки, ценовой диапазон, минимальную сумму участия и другие требования.

• Клиенты БКС могут найти актуальные размещения в мобильном приложении БКС Мир инвестиций: раздел Рынки — блок Участвовать в размещениях. Также можно воспользоваться личным кабинетом в веб-версии.

• Пополните брокерский счет: иногда устанавливается минимальный порог для участия, а иногда можно участвовать с любой суммой.

• Клиенты БКС могут использовать маржинальное кредитование, если на брокерском счете есть бумаги под обеспечение.

• Подайте поручение через вашего брокера.

В 2024 на IPO может выйти до 15 российских компаний:

https://bcs-express.ru/novosti-i-analitika/ipo-2024-potentsial-nye-debiutanty

БКС Экспресс

IPO 2024: потенциальные дебютанты

В текущем году свои бумаги могут разместить до 15 российских компаний

👍36😁6🔥3🤔3

📂 ММК отчитался о продажах в IV квартале. Сказались ремонты

ММК опубликовал операционные результаты за IV квартал 2023 г.

Ключевые показатели IV квартала

Выплавка чугуна сократилась на 7,5% относительно III квартала 2023 г., до 2416 тыс. тонн, вследствие капитального ремонта доменной печи №8.

Производство стали снизилось на 7,1% относительно прошлого квартала и составило 3116 тыс. тонн в связи с ремонтом конвертера на магнитогорской площадке.

Продажи металлопродукции группы скорректировались на 5,7%, до 2891 тыс. тонн, отражая влияние ремонтов в доменном, сталеплавильном и прокатном переделах. Продажи премиальной продукции снизились на 10,8% и составили 1195 тыс. тонн, в связи со снижением продаж х/к проката и проката с покрытием на фоне капитальных ремонтов в прокатном переделе. Доля премиальной продукции в портфеле продаж сократилась до 41,3%.

Объем производства угольного концентрата сократился на 6,9%, до 810 тыс. тонн, в связи со снижением переработки углей на фоне сезонных факторов.

Ключевые показатели 2023

Выплавка чугуна выросла на 9,5% относительно 2022 г., до 9943 тыс. тонн, в связи со снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом.

Производство стали выросло на 11,1% к прошлому году и составило 12985 тыс. тонн, отражая благоприятную конъюнктуру российского рынка металлопроката. При этом производство стали на площадке в Магнитогорске выросло на 16,8%, до 12 605 тыс. тонн, а на турецком активе сократилось на 57,4%, до 381 тыс. тонн, в условиях сохраняющейся сложной макроэкономической ситуации в Турецкой Республике.

Продажи металлопродукции по группе увеличились на 10,1% относительно прошлого года, до 11 784 тыс. тонн, ввиду высоких показателей деловой активности рынка России, обусловленных строительной активностью, ростом спроса со стороны автомобильной отрасли и машиностроения, а также расширением продаж в страны ближнего зарубежья. Продажи премиальной продукции выросли на 7,1% относительно прошлого года, до 5039 тыс. тонн, отражая рост продаж х/к проката и проката с покрытиями. Доля такой продукции в портфеле продаж составила 42,8%.

Производство угольного концентрата незначительно сократилось относительно прошлого года, до 3481 тыс. тонн.

Прогноз

В I квартале на показатели продаж будет оказывать влияние сезонное замедление строительной активности на внутреннем рынке, а также сокращение покупателями запасов металлопродукции под влиянием поднятия ключевой ставки.

Восстановление спроса на металлопродукцию ожидается к концу I квартала – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъема строительной активности. Вместе с этим в течение 2024 г. охлаждение спроса в жилищном строительстве будет сдерживать дальнейший рост металлопотребления, отражая отложенный эффект поднятия ключевой ставки. Ожидается, что спрос со стороны других отраслей, в т.ч. автомобильной отрасли и машиностроения, будет в значительной части компенсировать охлаждение в строительной отрасли и позволит сохранить общую положительную динамику металлопотребления в России.

При этом стабилизирующим фактором для баланса спроса и предложения на металлопродукцию будет продолжающаяся в течение I квартала 2024 г. плановая ремонтная программа ММК в доменном, сталеплавильном и прокатном переделах.

ММК продолжит максимизировать загрузку агрегатов, производящих премиальную продукцию.

💎 Взгляд БКС

Производство стали снизилось на 7% квартал к кварталу (кв/кв) вследствие ремонтных работ, но выросло на 10% год к году (г/г), до 3,1 млн тонн. Продажи металлопродукции упали на 6% кв/кв, однако были выше на 8% г/г, составив чуть более 3 млн тонн. Компания ожидает восстановление спроса на сталь к концу I квартала 2024 г. – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъема строительной активности.

Результаты считаем нейтральными, при этом сохраняем позитивный взгляд на бумагу, ожидая возобновление дивидендов с доходностью 9–10% и с учетом дисконта в 15–20% против исторических значений по Р/Е.

ММК опубликовал операционные результаты за IV квартал 2023 г.

Ключевые показатели IV квартала

Выплавка чугуна сократилась на 7,5% относительно III квартала 2023 г., до 2416 тыс. тонн, вследствие капитального ремонта доменной печи №8.

Производство стали снизилось на 7,1% относительно прошлого квартала и составило 3116 тыс. тонн в связи с ремонтом конвертера на магнитогорской площадке.

Продажи металлопродукции группы скорректировались на 5,7%, до 2891 тыс. тонн, отражая влияние ремонтов в доменном, сталеплавильном и прокатном переделах. Продажи премиальной продукции снизились на 10,8% и составили 1195 тыс. тонн, в связи со снижением продаж х/к проката и проката с покрытием на фоне капитальных ремонтов в прокатном переделе. Доля премиальной продукции в портфеле продаж сократилась до 41,3%.

Объем производства угольного концентрата сократился на 6,9%, до 810 тыс. тонн, в связи со снижением переработки углей на фоне сезонных факторов.

Ключевые показатели 2023

Выплавка чугуна выросла на 9,5% относительно 2022 г., до 9943 тыс. тонн, в связи со снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом.

Производство стали выросло на 11,1% к прошлому году и составило 12985 тыс. тонн, отражая благоприятную конъюнктуру российского рынка металлопроката. При этом производство стали на площадке в Магнитогорске выросло на 16,8%, до 12 605 тыс. тонн, а на турецком активе сократилось на 57,4%, до 381 тыс. тонн, в условиях сохраняющейся сложной макроэкономической ситуации в Турецкой Республике.

Продажи металлопродукции по группе увеличились на 10,1% относительно прошлого года, до 11 784 тыс. тонн, ввиду высоких показателей деловой активности рынка России, обусловленных строительной активностью, ростом спроса со стороны автомобильной отрасли и машиностроения, а также расширением продаж в страны ближнего зарубежья. Продажи премиальной продукции выросли на 7,1% относительно прошлого года, до 5039 тыс. тонн, отражая рост продаж х/к проката и проката с покрытиями. Доля такой продукции в портфеле продаж составила 42,8%.

Производство угольного концентрата незначительно сократилось относительно прошлого года, до 3481 тыс. тонн.

Прогноз

В I квартале на показатели продаж будет оказывать влияние сезонное замедление строительной активности на внутреннем рынке, а также сокращение покупателями запасов металлопродукции под влиянием поднятия ключевой ставки.

Восстановление спроса на металлопродукцию ожидается к концу I квартала – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъема строительной активности. Вместе с этим в течение 2024 г. охлаждение спроса в жилищном строительстве будет сдерживать дальнейший рост металлопотребления, отражая отложенный эффект поднятия ключевой ставки. Ожидается, что спрос со стороны других отраслей, в т.ч. автомобильной отрасли и машиностроения, будет в значительной части компенсировать охлаждение в строительной отрасли и позволит сохранить общую положительную динамику металлопотребления в России.

При этом стабилизирующим фактором для баланса спроса и предложения на металлопродукцию будет продолжающаяся в течение I квартала 2024 г. плановая ремонтная программа ММК в доменном, сталеплавильном и прокатном переделах.

ММК продолжит максимизировать загрузку агрегатов, производящих премиальную продукцию.

Производство стали снизилось на 7% квартал к кварталу (кв/кв) вследствие ремонтных работ, но выросло на 10% год к году (г/г), до 3,1 млн тонн. Продажи металлопродукции упали на 6% кв/кв, однако были выше на 8% г/г, составив чуть более 3 млн тонн. Компания ожидает восстановление спроса на сталь к концу I квартала 2024 г. – началу II квартала 2024 г. на фоне пополнения покупателями запасов металлопродукции и сезонного подъема строительной активности.

Результаты считаем нейтральными, при этом сохраняем позитивный взгляд на бумагу, ожидая возобновление дивидендов с доходностью 9–10% и с учетом дисконта в 15–20% против исторических значений по Р/Е.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍83😢5🤔3👎1

📂 Henderson отчитался. Выручка растет, планы по дивидендам подтверждены

Группа Henderson опубликовала операционные результаты за IV квартал 2023 г.

Выручка Henderson выросла более чем на 35% год к году и составила почти 17 млрд руб. — выше прогнозов компании. Основными драйверами роста стали увеличение онлайн-продаж через собственный интернет-магазин и на ведущих маркетплейсах, а также продаж в собственных салонах на фоне роста трафика и увеличения количества единиц проданных изделий.

Онлайн-продажи

Доля онлайн-продаж в общей выручке по итогам 2023 г. достигла 17,1%, что эквивалентно 2,9 млрд руб. Увеличение доли относительно 2022 г., почти на 3 п.п. связано с активным развитием омниканальной модели, в частности, с ростом выкупа интернет-заказов в салонах, повышением уровня обслуживания через собственный интернет-магазин и развития сотрудничества с ведущими маркетплейсами страны.

Офлайн-продажи

Выручка собственной сети розничных салонов по итогам года демонстрирует стремительный двузначный рост более чем на 34% год к году: показатель почти достиг 14 млрд руб. В декабре 2023 г. динамика продаж салонов ускорилась до 40%.

Выручка сопоставимых салонов (LFL-выручка) выросла за 2023 г. более чем на 27% и превысила 10 млрд руб. Средняя торговая площадь увеличилась на 13,6% и составила 44 554 м2. По итогам 2023 г. продажи изделий составили 5,5 млн единиц, таким образом рост к 2022 г. составил почти 26%. Данные результаты были достигнуты благодаря переотркытию действующих салонов старой концепции в новый флагманский формат с увеличением их площади и предоставлением более широкого ассортимента и стилей.

Рубен Арутюнян, президент и председатель совета директоров Henderson, отметил:

- В 2023 г. компания обновила 25 салонов, а также открыла 2 новых салона в современном флагманском формате.

- Высокие финансовые результаты 2023 г., в частности размер прибыли свыше 2,0 млрд руб. позволяют подтвердить планы о рекомендации совету директоров выплатить по итогам 2023 г. дивиденды в размере 50% от чистой прибыли, и не менее 25 руб. на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,2х — при ограничивающем значении долга к EBITDA свыше 3,0х.

Группа Henderson опубликовала операционные результаты за IV квартал 2023 г.

Выручка Henderson выросла более чем на 35% год к году и составила почти 17 млрд руб. — выше прогнозов компании. Основными драйверами роста стали увеличение онлайн-продаж через собственный интернет-магазин и на ведущих маркетплейсах, а также продаж в собственных салонах на фоне роста трафика и увеличения количества единиц проданных изделий.

Онлайн-продажи

Доля онлайн-продаж в общей выручке по итогам 2023 г. достигла 17,1%, что эквивалентно 2,9 млрд руб. Увеличение доли относительно 2022 г., почти на 3 п.п. связано с активным развитием омниканальной модели, в частности, с ростом выкупа интернет-заказов в салонах, повышением уровня обслуживания через собственный интернет-магазин и развития сотрудничества с ведущими маркетплейсами страны.

Офлайн-продажи

Выручка собственной сети розничных салонов по итогам года демонстрирует стремительный двузначный рост более чем на 34% год к году: показатель почти достиг 14 млрд руб. В декабре 2023 г. динамика продаж салонов ускорилась до 40%.

Выручка сопоставимых салонов (LFL-выручка) выросла за 2023 г. более чем на 27% и превысила 10 млрд руб. Средняя торговая площадь увеличилась на 13,6% и составила 44 554 м2. По итогам 2023 г. продажи изделий составили 5,5 млн единиц, таким образом рост к 2022 г. составил почти 26%. Данные результаты были достигнуты благодаря переотркытию действующих салонов старой концепции в новый флагманский формат с увеличением их площади и предоставлением более широкого ассортимента и стилей.

Рубен Арутюнян, президент и председатель совета директоров Henderson, отметил:

- В 2023 г. компания обновила 25 салонов, а также открыла 2 новых салона в современном флагманском формате.

- Высокие финансовые результаты 2023 г., в частности размер прибыли свыше 2,0 млрд руб. позволяют подтвердить планы о рекомендации совету директоров выплатить по итогам 2023 г. дивиденды в размере 50% от чистой прибыли, и не менее 25 руб. на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,2х — при ограничивающем значении долга к EBITDA свыше 3,0х.

👍58🔥8😁5👎1

📉 За неделю акции Мечела потеряли более 5%. Анализируем, когда закончится падение.

• Акции Мечела с момента декабрьской коррекции прибавили более 20%, однако превзойти предыдущий максимум так и не смогли. Итог — разворот вниз и коррекция. Судя по индикатору MACD, в ближайшие дни снижение может продолжиться.

• По обыкновенным акциям возможно снижение в предыдущий блок консолидации 270–280 руб. При этом тренд и 200-дневная скользящая средняя (EMA200) пролегают значительно ниже.

• Привилегированные акции выглядят лучше. По ним даже просматривается формирование молодого тренда. Интересно, смогут ли котировки его удержать. Ближайшая крепкая поддержка пролегает на 300 руб., далее — 273 руб. (EMA200) и основной тренд.

• В целом акции Мечела отличаются довольно крепким трендом и торгуются выше своих скользящих средних, чего не скажешь о многих других бумагах, пробивших свою трендовую во время последней коррекции.

• Мечел-ао

Уровни сопротивления: 333 / 345 / 400

Уровни поддержки: 270 / 250 / 240

• Мечел-ап

Уровни сопротивления: 380 / 394 / 473

Уровни поддержки: 300 / 273 / 257

Внешний фон

Индекс S&P 500 торгуется на историческом максимуме. Вчера американский рынок продемонстрировал околонулевую динамику. Нефть марки Brent поднялась выше $80 за баррель и медленно ползет вверх. Сегодня прибавляет 1%.

Долгосрочная картина

• Взгляд аналитиков БКС на акции Мечела позитивный. Таргет на 2024 г. как по «обычке», так и по «префам» — 630 руб. Позитив связан с ожиданиями по снижению показателя Чистый долг/EBITDA до 1,5х к концу года.

• Фундаментальная причина текущей коррекции — высокая ключевая ставка, которая давит на весь рынок в целом. На грани коррекции пребывает индекс МосБиржи. Пройти выше своей 100-дневной скользящей (EMA100) в который раз не может индекс госбондов RGBI. При этом данные по динамике инфляции и инфляционных ожиданий вполне позитивны, что может предвещать скорый разворот политики ЦБ.

• Дополнительным импульсом к снижению стали новости о возможном НДПИ для угольной отрасли, а также намерение компании потратить 20–25 млрд руб. на реконструкцию коксохимического производства в Челябинске.

*Не является индивидуальной инвестиционной рекомендацией

• Акции Мечела с момента декабрьской коррекции прибавили более 20%, однако превзойти предыдущий максимум так и не смогли. Итог — разворот вниз и коррекция. Судя по индикатору MACD, в ближайшие дни снижение может продолжиться.

• По обыкновенным акциям возможно снижение в предыдущий блок консолидации 270–280 руб. При этом тренд и 200-дневная скользящая средняя (EMA200) пролегают значительно ниже.

• Привилегированные акции выглядят лучше. По ним даже просматривается формирование молодого тренда. Интересно, смогут ли котировки его удержать. Ближайшая крепкая поддержка пролегает на 300 руб., далее — 273 руб. (EMA200) и основной тренд.

• В целом акции Мечела отличаются довольно крепким трендом и торгуются выше своих скользящих средних, чего не скажешь о многих других бумагах, пробивших свою трендовую во время последней коррекции.

• Мечел-ао

Уровни сопротивления: 333 / 345 / 400

Уровни поддержки: 270 / 250 / 240

• Мечел-ап

Уровни сопротивления: 380 / 394 / 473

Уровни поддержки: 300 / 273 / 257

Внешний фон

Индекс S&P 500 торгуется на историческом максимуме. Вчера американский рынок продемонстрировал околонулевую динамику. Нефть марки Brent поднялась выше $80 за баррель и медленно ползет вверх. Сегодня прибавляет 1%.

Долгосрочная картина

• Взгляд аналитиков БКС на акции Мечела позитивный. Таргет на 2024 г. как по «обычке», так и по «префам» — 630 руб. Позитив связан с ожиданиями по снижению показателя Чистый долг/EBITDA до 1,5х к концу года.

• Фундаментальная причина текущей коррекции — высокая ключевая ставка, которая давит на весь рынок в целом. На грани коррекции пребывает индекс МосБиржи. Пройти выше своей 100-дневной скользящей (EMA100) в который раз не может индекс госбондов RGBI. При этом данные по динамике инфляции и инфляционных ожиданий вполне позитивны, что может предвещать скорый разворот политики ЦБ.

• Дополнительным импульсом к снижению стали новости о возможном НДПИ для угольной отрасли, а также намерение компании потратить 20–25 млрд руб. на реконструкцию коксохимического производства в Челябинске.

*Не является индивидуальной инвестиционной рекомендацией

👍64😁8🔥7🤔7👎3

Forwarded from БКС Мир инвестиций

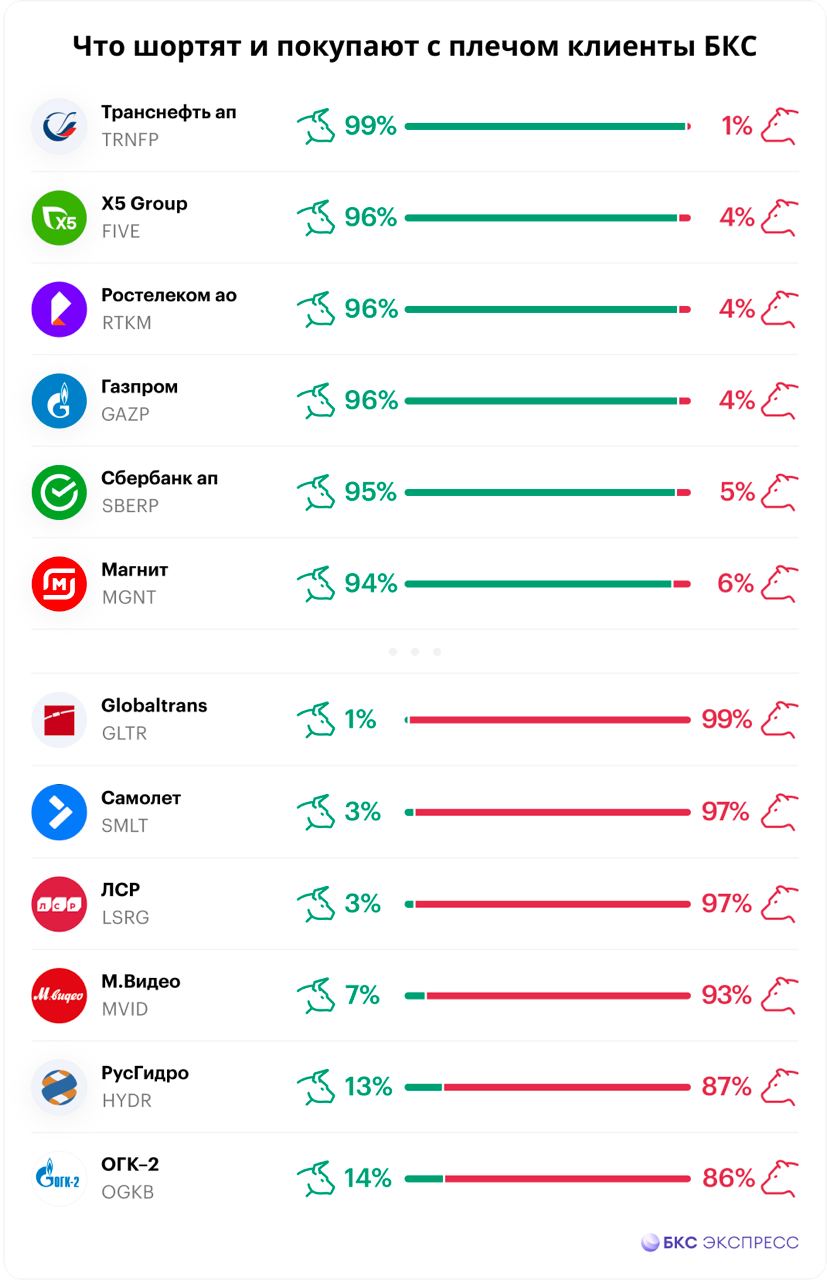

🔍 Что шортят и покупают с плечом клиенты БКС. Магнит возвращается в топ

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в начале года. Разбираемся, какие изменения произошли к концу второй декады января — в период, когда российский рынок акций показал небольшой рост.

В списке фаворитов произошло только одно изменение. Его покинули префы Татнефти после дивидендной отсечки. Их место заняли акции Магнита, на которые и раньше инвесторы смотрели с оптимизмом.

По-прежнему лидируют привилегированные акции Транснефти, вскоре в них пройдет сплит, что позволит большему количеству участников рынка инвестировать в бумагу. Газпром, Ростелеком, X5 Group и Сбер сохранили свои высокие позиции.

Чуть меньше пессимизма стало в бумагах Сегежи, покинувших топ-6 худших бумаг в соотношении маржинальных лонгов и шортов. В него вернулись акции М.Видео. Компания столкнулась с растущей конкуренцией со стороны маркетплейсов и увеличением долговой нагрузки.

Ставки на снижение трейдеры делают в бумагах застройщиков — ЛСР, Самолет; энергетических РусГидро, ОГК-2; наиболее категорично по рассматриваемому показателю инвесторы настроены в отношении Globaltrans.

*Не является индивидуальной инвестиционной рекомендацией

В последнем обзоре рубрики мы отмечали, каким бумагам отдавали предпочтение клиенты БКС Мир инвестиций в начале года. Разбираемся, какие изменения произошли к концу второй декады января — в период, когда российский рынок акций показал небольшой рост.

В списке фаворитов произошло только одно изменение. Его покинули префы Татнефти после дивидендной отсечки. Их место заняли акции Магнита, на которые и раньше инвесторы смотрели с оптимизмом.

По-прежнему лидируют привилегированные акции Транснефти, вскоре в них пройдет сплит, что позволит большему количеству участников рынка инвестировать в бумагу. Газпром, Ростелеком, X5 Group и Сбер сохранили свои высокие позиции.

Чуть меньше пессимизма стало в бумагах Сегежи, покинувших топ-6 худших бумаг в соотношении маржинальных лонгов и шортов. В него вернулись акции М.Видео. Компания столкнулась с растущей конкуренцией со стороны маркетплейсов и увеличением долговой нагрузки.

Ставки на снижение трейдеры делают в бумагах застройщиков — ЛСР, Самолет; энергетических РусГидро, ОГК-2; наиболее категорично по рассматриваемому показателю инвесторы настроены в отношении Globaltrans.

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍48🤔7🔥6

⚠️ Банк России предупреждает, что мошенники массово распространяют в интернете, соцсетях и мессенджерах предложения по разблокировке замороженных активов.

Под видом компаний, которые предоставляют такие услуги, мошенники просят перевести на свой счет сумму, равную стоимости замороженных активов. Людям обещают, что эти деньги они получат на свой банковский счет в двойном размере. Мошенники могут выдавать себя за финансовую организацию и при этом не иметь лицензии Банка России.

Компании с признаками нелегальной деятельности на финансовом рынке можно проверить в списке ЦБ РФ. Их сайты блокируются.

Будьте внимательны: проверяйте легальность компании, не переводите деньги и не предоставляйте персональные данные организациям, деятельность которых вызывает сомнения.

🤳 Официальную информацию о порядке действий по разблокировке активов можно найти на портале https://разблокировкаактивов.рф/

Под видом компаний, которые предоставляют такие услуги, мошенники просят перевести на свой счет сумму, равную стоимости замороженных активов. Людям обещают, что эти деньги они получат на свой банковский счет в двойном размере. Мошенники могут выдавать себя за финансовую организацию и при этом не иметь лицензии Банка России.

Компании с признаками нелегальной деятельности на финансовом рынке можно проверить в списке ЦБ РФ. Их сайты блокируются.

Будьте внимательны: проверяйте легальность компании, не переводите деньги и не предоставляйте персональные данные организациям, деятельность которых вызывает сомнения.

🤳 Официальную информацию о порядке действий по разблокировке активов можно найти на портале https://разблокировкаактивов.рф/

👍52😁17🤔2

Forwarded from БКС Мир инвестиций

🏙 Что будет с рынком ипотеки?

После рекордного 2023 г. каким будет рынок ипотеки в этом году? Что будет со ставками и ценами? Как изменится выручка банков? Останутся ли покупатели на рынке? Как это повлияет на застройщиков? Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Елена Царева, старший аналитик

— Всеволод Зубов, руководитель департамента автоследования БКС, модератор

Не пропустите: https://youtube.com/live/yT8aNvmFOIA

После рекордного 2023 г. каким будет рынок ипотеки в этом году? Что будет со ставками и ценами? Как изменится выручка банков? Останутся ли покупатели на рынке? Как это повлияет на застройщиков? Узнайте в 18:00 на БКС Live.

Эксперты БКС:

— Елена Царева, старший аналитик

— Всеволод Зубов, руководитель департамента автоследования БКС, модератор

Не пропустите: https://youtube.com/live/yT8aNvmFOIA

👍40👎7🤔4🔥3

БКС Экспресс

🗓 IPO Калужского ликеро-водочного завода Кристалл может сдвинуться на февраль IPO Калужского ликеро-водочного завода Кристалл (КЛВЗ), запланированное на этот месяц, может сдвинуться на февраль 2024 г. «В настоящий момент ожидаем получения всех необходимых…

🆕 Калужский ликеро-водочный завод Кристалл проведет IPO в феврале

Калужский ликеро-водочный завод Кристалл (КЛВЗ) перенес первичное размещение акций (IPO) на Московской бирже с января на февраль 2024 г. Об этом ТАСС сообщили в пресс-службе компании.

Там рассказали, что Банк России принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций ПАО «Алкогольная группа Кристалл» (АГК).

Отмечается, что компания выходит на биржу с целью финансирования программы кратного роста бизнеса. Финансовые прогнозы АГК на ближайшие три года предполагают пятикратный рост выручки (до 18,3 млрд руб. по итогам 2026 г.) и увеличение EBITDA в 10 раз.

Вчера о возможном очередном переносе IPO КЛВЗ сообщали в компании. В прошлом месяце вероятные сроки первичного размещения уже сдвигались с декабря 2023 г. на январь 2024 г.

Калужский ликеро-водочный завод Кристалл (КЛВЗ) перенес первичное размещение акций (IPO) на Московской бирже с января на февраль 2024 г. Об этом ТАСС сообщили в пресс-службе компании.

Там рассказали, что Банк России принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций ПАО «Алкогольная группа Кристалл» (АГК).

«Таким образом, уже в первой половине февраля АО АГК сможет приступить к процедуре первичного размещения акций на Московской бирже. Мы планируем начать роуд-шоу для инвесторов в ближайшие две недели», — сообщил ТАСС председатель совета директоров, владелец АГК Павел Победкин.

Отмечается, что компания выходит на биржу с целью финансирования программы кратного роста бизнеса. Финансовые прогнозы АГК на ближайшие три года предполагают пятикратный рост выручки (до 18,3 млрд руб. по итогам 2026 г.) и увеличение EBITDA в 10 раз.

Вчера о возможном очередном переносе IPO КЛВЗ сообщали в компании. В прошлом месяце вероятные сроки первичного размещения уже сдвигались с декабря 2023 г. на январь 2024 г.

😁26👍15👎6🤔2

This media is not supported in your browser

VIEW IN TELEGRAM

Покупатели не сдаются под нажимом продавцов

• Российский рынок в начале торгов резко снизился, в очередной раз обновив двухнедельный минимум, несмотря на позитивные внешние и внутренние сигналы. Благодаря их усилению, вскоре индекс МосБиржи все же перешел к планомерному восстановлению и отыграл в итоге почти весь дневной минус.

• Рубль поначалу укреплялся, но на старте основной сессии перешел к ослаблению. К закрытию рубль нивелировала основную часть сегодняшних потерь к бивалютной корзине.

• Котировки ОФЗ сумели прервать нисходящую тенденцию предыдущей сессии: индекс гособлигаций RGBI завершил четверг в небольшом плюсе.

• Лидеры: Аптеки 36,6 (+19,6%), QIWI (+7,2%), Яндекс (+4,5%), Мечел ап (+3,76%).

• Аутсайдеры: Россети Юг (-7,44%), Артген (-4,1%), Россети Волга (-3,97%), ТГК-14 (-3,45%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-pokupateli-ne-sdaiutsia-pod-nazhimom-prodavtsov

• Российский рынок в начале торгов резко снизился, в очередной раз обновив двухнедельный минимум, несмотря на позитивные внешние и внутренние сигналы. Благодаря их усилению, вскоре индекс МосБиржи все же перешел к планомерному восстановлению и отыграл в итоге почти весь дневной минус.

• Рубль поначалу укреплялся, но на старте основной сессии перешел к ослаблению. К закрытию рубль нивелировала основную часть сегодняшних потерь к бивалютной корзине.

• Котировки ОФЗ сумели прервать нисходящую тенденцию предыдущей сессии: индекс гособлигаций RGBI завершил четверг в небольшом плюсе.

• Лидеры: Аптеки 36,6 (+19,6%), QIWI (+7,2%), Яндекс (+4,5%), Мечел ап (+3,76%).

• Аутсайдеры: Россети Юг (-7,44%), Артген (-4,1%), Россети Волга (-3,97%), ТГК-14 (-3,45%).

Подробности:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-pokupateli-ne-sdaiutsia-pod-nazhimom-prodavtsov

👍57🔥4🤔3😁2😢2👎1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Это прокол

Индекс МосБиржи ненадолго уходил под важный уровень поддержки 3150 п., но быстро выкупился. Диагностировать пробой вниз можно будет лишь по факту закрепления под планкой, а пока это был только прокол. Закрытие недели станет показательным.

Рубль просел на треть процента, доллар вернулся на 89 — новой волны девальвации не ожидается, но и факторов для обновления недавних максимумов нацвалюте не хватает. А рынок ОФЗ стабилен.

На внешнем контуре американский индекс акций S&P 500 закрылся на максимальной отметке за всю историю, но утренние фьючерсы Штатов в минусе.

На сырьевом рынке нефть Brent после прорыва $80 устремилась к целевым $83, золото консолидируется на $2020

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-prokol

Индекс МосБиржи ненадолго уходил под важный уровень поддержки 3150 п., но быстро выкупился. Диагностировать пробой вниз можно будет лишь по факту закрепления под планкой, а пока это был только прокол. Закрытие недели станет показательным.

Рубль просел на треть процента, доллар вернулся на 89 — новой волны девальвации не ожидается, но и факторов для обновления недавних максимумов нацвалюте не хватает. А рынок ОФЗ стабилен.

На внешнем контуре американский индекс акций S&P 500 закрылся на максимальной отметке за всю историю, но утренние фьючерсы Штатов в минусе.

На сырьевом рынке нефть Brent после прорыва $80 устремилась к целевым $83, золото консолидируется на $2020

Оцениваем ближайшие перспективы в утреннем материале:

https://bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-eto-prokol

👍49🤔5👎3🤯3

Ожидаемые события на 26 января

🌎 В мире

16:30 МСК — США — личные доходы, месяц к месяцу (м/м) — декабрь. Прогноз: 0,3%. Предыдущее значение: 0,4%.

16:30 МСК — США — личные расходы — декабрь. Прогноз: 0,2%. Предыдущее значение: 0,2%.

16:30 МСК — США — базовый ценовой индекс потребительских расходов, м/м — декабрь. Прогноз: 0,2%. Предыдущее значение: 0,1%.

16:30 МСК — США — базовый ценовой индекс потребительских расходов, год к году (г/г) — декабрь. Прогноз: 3%. Предыдущее значение: 3,2%.

16:30 МСК — США — ценовой индекс потребительских расходов, м/м — декабрь. Прогноз: 0,2%. Предыдущее значение: -0,1%.

16:30 МСК — США — ценовой индекс потребительских расходов, г/г — декабрь. Прогноз: 2,6%. Предыдущее значение: 2,6%.

21:00 МСК — США — число активных буровых установок от Baker Hughes.

🔎 Теханализ: bcs-express.ru/tehanaliz

🌎 В мире

16:30 МСК — США — личные доходы, месяц к месяцу (м/м) — декабрь. Прогноз: 0,3%. Предыдущее значение: 0,4%.

16:30 МСК — США — личные расходы — декабрь. Прогноз: 0,2%. Предыдущее значение: 0,2%.

16:30 МСК — США — базовый ценовой индекс потребительских расходов, м/м — декабрь. Прогноз: 0,2%. Предыдущее значение: 0,1%.

16:30 МСК — США — базовый ценовой индекс потребительских расходов, год к году (г/г) — декабрь. Прогноз: 3%. Предыдущее значение: 3,2%.

16:30 МСК — США — ценовой индекс потребительских расходов, м/м — декабрь. Прогноз: 0,2%. Предыдущее значение: -0,1%.

16:30 МСК — США — ценовой индекс потребительских расходов, г/г — декабрь. Прогноз: 2,6%. Предыдущее значение: 2,6%.

21:00 МСК — США — число активных буровых установок от Baker Hughes.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍27🤔6👎1

🇷🇺 Россия сохранила пятое место в списке крупнейших производителей стали

Россия осталась на пятом месте в списке крупнейших производителей стали, следует из отчета Всемирной ассоциации стали (WSA).

Согласно WSA, в пятерке крупнейших производителей Китай, Индия, Япония, США и Россия. По сравнению с декабрем 2022 г. заготовка упала только у Поднебесной — на 14,9%, до 67,4 млн тонн. Остальные увеличили показатель: Индия — на 9,5%, до 12,1 млн тонн, Япония — на 1,1%, до 7 млн тонн, США — на 7,6%, до 6,8 млн тонн, Россия — на 4,3%, до 6 млн тонн.

Так выглядит статистика производства стали в декабре 2023 г. по регионам:

• Африка — 1,9 млн тонн (+17,7% по сравнению с декабрем 2022 г.)

• Азия и Океания — 96,4 млн тонн (-9,7%)

• ЕС — 9,1 млн тонн (+2,7%)

• остальные европейские страны — 3,9 млн тонн (19,4%)

• Ближний Восток — 4,9 млн тонн (+9,6%)

• Северная Америка — 9,3 млн тонн (+5,3%).

Суммарно 71 страна произвела за весь 2023 г. 1,849 млрд тонн стали. Таким образом производство осталось на уровне предыдущего года.

Россия осталась на пятом месте в списке крупнейших производителей стали, следует из отчета Всемирной ассоциации стали (WSA).

«Мировое производство стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали, в декабре 2023 г. составило 135,7 миллиона тонн, что на 5,3% меньше по сравнению с декабрем 2022 г.», — сообщила организация.

Согласно WSA, в пятерке крупнейших производителей Китай, Индия, Япония, США и Россия. По сравнению с декабрем 2022 г. заготовка упала только у Поднебесной — на 14,9%, до 67,4 млн тонн. Остальные увеличили показатель: Индия — на 9,5%, до 12,1 млн тонн, Япония — на 1,1%, до 7 млн тонн, США — на 7,6%, до 6,8 млн тонн, Россия — на 4,3%, до 6 млн тонн.

Так выглядит статистика производства стали в декабре 2023 г. по регионам:

• Африка — 1,9 млн тонн (+17,7% по сравнению с декабрем 2022 г.)

• Азия и Океания — 96,4 млн тонн (-9,7%)

• ЕС — 9,1 млн тонн (+2,7%)

• остальные европейские страны — 3,9 млн тонн (19,4%)

• Ближний Восток — 4,9 млн тонн (+9,6%)

• Северная Америка — 9,3 млн тонн (+5,3%).

Суммарно 71 страна произвела за весь 2023 г. 1,849 млрд тонн стали. Таким образом производство осталось на уровне предыдущего года.

👍50🔥8🤔5👎1

Forwarded from БКС Мир инвестиций

💸 Дивидендная корзина. Северсталь — новая надежда среди сталелитейщиков

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

В этом месяце список компаний следующий:

• Сургутнефтегаз-ап

• ЛУКОЙЛ

• Татнефть-ао

• МТС

• Северсталь

Если при инвестировании вы делаете акцент именно на получении дивидендов, то каждый из этих эмитентов может стать достойной частью вашего портфеля. О каждом из них подробнее:

https://bcs-express.ru/novosti-i-analitika/dividendnaia-korzina-ozhidaemaia-sredniaia-dokhodnost-16

*Не является индивидуальной инвестиционной рекомендацией

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

В этом месяце список компаний следующий:

• Сургутнефтегаз-ап

• ЛУКОЙЛ

• Татнефть-ао

• МТС

• Северсталь

Если при инвестировании вы делаете акцент именно на получении дивидендов, то каждый из этих эмитентов может стать достойной частью вашего портфеля. О каждом из них подробнее:

https://bcs-express.ru/novosti-i-analitika/dividendnaia-korzina-ozhidaemaia-sredniaia-dokhodnost-16

*Не является индивидуальной инвестиционной рекомендацией

👍73🔥6🤔6👎2

📈 По инерции — смогут ли топ-5 лидеров недели продолжить движение

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на пятерку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Индекс МосБиржи был на грани

В течение всей недели шло активное противостояние фондовых быков и медведей в узком диапазоне 3150–3200 п. по шкале индекса МосБиржи. В моменте даже был прокол нижней планки, но покупатели активизировались и выкупили просадку. В пятницу индекс ожидаемо вернулся на исходные, недельное изменение нулевое. Боковик продолжается.

В базовом сценарии по-прежнему значится выход вверх из диапазона консолидации 3150–3200 п., тогда до марта индекс может направиться уже к верхней границе полугодового боковика 3000–3300 п. Но мы может лишь предполагать, а рынок располагает, поэтому активным трейдерам не стоит забывать и про защитные стопы.

Явно лучше рынка

На фоне локальной стагнации широкого рынка акций выделяются бумаги, что за последние пять сессий смогли показать сильную положительную динамику. Вот топ-5 по доходности из состава индекса МосБиржи:

• Яндекс (+12%)

• ВК (+7%)

• ФСК-Россети (+6%)

• Группа Позитив (+3%)

• ПИК (+3%)

Обычно тренды в акциях продолжаются. Особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Оценим каждую бумагу с точки зрения краткосрочной динамики.

• Яндекс. Абсолютный фаворит недели. Рост акций происходит на рекордных оборотах, на долю бумаг приходилось до 15% всей ликвидности индекса МосБиржи. Сегодня обновлены ценовые максимумы с августа 2023 г., и это уже пики с февраля 2022 г. Локальная вершина дня зафиксирована пока на 2883 руб. Ралли идет на фоне ускорения процесса реструктуризации компании. Скорее всего, дело близится к завершению технических процедур. Видимо, скоро будут новости. Технически краткосрочная перекупленность растет, но при пиковом недельном закрытии ориентир сместится уже на круглые 3000 руб. В перспективе, при определенных условиях разделения баланса в пользу российских акционеров, и фундаментальные 4400 руб. возможны, или +54% от текущих.

• ВК. Акции спустя четыре месяца после редомициляции, наконец-то, закрыли гэп на 666 руб. Идея движения вверх на технический разрыв реализована, заминка на подъеме у «зловещего» уровня была, но под занавес недели уже очередные максимумы с сентября 2023 г. Следующий видимый ориентир на круглые 700 руб., или уже менее 4% от пятничного пика. Этот же технический уровень соответствует расчетной фундаментальной цене.

• ФСК-Россети. Акции электроэнергетики всю неделю на хайпе. Акции холдинга идут в унисон с сектором. На днях бумаги встретили сопротивление в области 0,124 руб. и закономерно отпали. Возвращение выше искомого уровня открываем пространство для краткосрочного маневра вплоть до 0,13 руб. Фундаментально взгляд предельной осторожный на фоне «дорогих» инвестпрограмм и отсутствия дивидендов.

• Группа Позитив. После декабрьского обвала под 1900 руб. бумаги пытаются вернуться в долгосрочный восходящий тренд. Сейчас линия динамического сопротивления проходит на 2350 руб., что около +4% от текущих. Учитывая повышенную волатильность акций тест пробитого тренда не исключен, но это пока предел роста, и потом нужно будет реагировать быстро. Долгосрочно акции оценены адекватно, обширного потенциала пока не видно. Таргет 2300 руб. предполагает нейтральный взгляд.

• ПИК. Чем-то схожая техническая картина с бумагами Группы Позитив — попытка вернуться в растущую формацию после декабрьских распродаж. Динамическое сопротивление на ближайшую неделю проходит на 770 руб., или менее 5% от текущих. Выше будет пока сложно. Фундаментальное давление на бизнес корпорации ощущается на фоне высоких ставок в экономике и ограничений по ипотеке. Долгосрочно здесь может быть ставка на окончание жесткой ДКП ЦБ, а таргет на отдаленную перспективу пока на 1200 руб., или +63%.

*Не является индивидуальной инвестиционной рекомендацией

Лидеры обычно остаются лидерами, а сильное недельное закрытие в бумагах может привести к дальнейшему росту курса. Посмотрим на пятерку самых доходных акций и выразим мнение о перспективах цен на будущую торговую неделю.

Индекс МосБиржи был на грани

В течение всей недели шло активное противостояние фондовых быков и медведей в узком диапазоне 3150–3200 п. по шкале индекса МосБиржи. В моменте даже был прокол нижней планки, но покупатели активизировались и выкупили просадку. В пятницу индекс ожидаемо вернулся на исходные, недельное изменение нулевое. Боковик продолжается.

В базовом сценарии по-прежнему значится выход вверх из диапазона консолидации 3150–3200 п., тогда до марта индекс может направиться уже к верхней границе полугодового боковика 3000–3300 п. Но мы может лишь предполагать, а рынок располагает, поэтому активным трейдерам не стоит забывать и про защитные стопы.

Явно лучше рынка

На фоне локальной стагнации широкого рынка акций выделяются бумаги, что за последние пять сессий смогли показать сильную положительную динамику. Вот топ-5 по доходности из состава индекса МосБиржи:

• Яндекс (+12%)

• ВК (+7%)

• ФСК-Россети (+6%)

• Группа Позитив (+3%)

• ПИК (+3%)

Обычно тренды в акциях продолжаются. Особенно, если недельное закрытие в бумагах происходит на максимуме, то инерция курса переносится на следующий период. Оценим каждую бумагу с точки зрения краткосрочной динамики.

• Яндекс. Абсолютный фаворит недели. Рост акций происходит на рекордных оборотах, на долю бумаг приходилось до 15% всей ликвидности индекса МосБиржи. Сегодня обновлены ценовые максимумы с августа 2023 г., и это уже пики с февраля 2022 г. Локальная вершина дня зафиксирована пока на 2883 руб. Ралли идет на фоне ускорения процесса реструктуризации компании. Скорее всего, дело близится к завершению технических процедур. Видимо, скоро будут новости. Технически краткосрочная перекупленность растет, но при пиковом недельном закрытии ориентир сместится уже на круглые 3000 руб. В перспективе, при определенных условиях разделения баланса в пользу российских акционеров, и фундаментальные 4400 руб. возможны, или +54% от текущих.

• ВК. Акции спустя четыре месяца после редомициляции, наконец-то, закрыли гэп на 666 руб. Идея движения вверх на технический разрыв реализована, заминка на подъеме у «зловещего» уровня была, но под занавес недели уже очередные максимумы с сентября 2023 г. Следующий видимый ориентир на круглые 700 руб., или уже менее 4% от пятничного пика. Этот же технический уровень соответствует расчетной фундаментальной цене.

• ФСК-Россети. Акции электроэнергетики всю неделю на хайпе. Акции холдинга идут в унисон с сектором. На днях бумаги встретили сопротивление в области 0,124 руб. и закономерно отпали. Возвращение выше искомого уровня открываем пространство для краткосрочного маневра вплоть до 0,13 руб. Фундаментально взгляд предельной осторожный на фоне «дорогих» инвестпрограмм и отсутствия дивидендов.

• Группа Позитив. После декабрьского обвала под 1900 руб. бумаги пытаются вернуться в долгосрочный восходящий тренд. Сейчас линия динамического сопротивления проходит на 2350 руб., что около +4% от текущих. Учитывая повышенную волатильность акций тест пробитого тренда не исключен, но это пока предел роста, и потом нужно будет реагировать быстро. Долгосрочно акции оценены адекватно, обширного потенциала пока не видно. Таргет 2300 руб. предполагает нейтральный взгляд.

• ПИК. Чем-то схожая техническая картина с бумагами Группы Позитив — попытка вернуться в растущую формацию после декабрьских распродаж. Динамическое сопротивление на ближайшую неделю проходит на 770 руб., или менее 5% от текущих. Выше будет пока сложно. Фундаментальное давление на бизнес корпорации ощущается на фоне высоких ставок в экономике и ограничений по ипотеке. Долгосрочно здесь может быть ставка на окончание жесткой ДКП ЦБ, а таргет на отдаленную перспективу пока на 1200 руб., или +63%.

*Не является индивидуальной инвестиционной рекомендацией

👍55🤔10👎3

🔄 Куда реинвестировать дивиденды и купоны

Один из ключевых моментов при инвестировании — правильный выбор инструментов. При грамотном соблюдении пропорций портфель будет расти, а поступающие купоны и дивиденды принесут дополнительный доход. Реинвестирование прибыли в надежные акции может кратно увеличить капитал.

Мы проанализировали российский фондовый рынок и выделили фаворитов:

• Сбербанк-ао

• Транснефть-ап

• ФосАгро

• Северсталь

• TCS Group

Акции исторически показывают хороший рост и на горизонте нескольких лет могут не только увеличить размер портфеля, но и значительно обогнать инфляцию. Статья будет регулярно обновляться. Выбирайте перспективные инструменты для своих инвестиций.

Подробнее о текущей подборке

• Сбербанк-ао. Взгляд БКС: «Позитивный». Цель на год 370 руб. / +36%

Ждем хороших дивидендов от Сбера за 2023 г. За 12 месяцев по РПБУ заработано 33,1 руб. потенциальных дивидендов на акцию, или 12% дивдоходности по текущим уровням, при выплате 50% чистой прибыли.

Глава Сбера Герман Греф отмечал, что рост прибыли продолжится в 2024–2025 гг. На фоне роста процентных ставок в экономике банк может чувствовать себя лучше сектора в целом благодаря исторически низкой стоимости фондирования.

• Транснефть-ап. Взгляд БКС: «Позитивный». Цель на год 200 000 руб. / +27%

В кейсе Транснефти ключевой драйвер — ожидаемый сплит акций в начале февраля. Сейчас бумаги являются самыми дорогими из наиболее ликвидных на российском рынке и доступны не каждому частному инвестору. При этом физлица формируют около 80% торгового оборота на рынке акций. После проведения сплита бумаги станут более доступными, ожидаем притока капитала в бумагу.

В долгосрочной перспективе акции Транснефти интересны как ставка на крупные и стабильные дивиденды. Бизнес компании стабильный и зрелый, а также, в отличие от нефтегазового сектора, слабо зависит от колебаний курса рубля. В ближайшие годы дивдоходность ожидается выше 10%.

• Магнит. Взгляд БКС: «Нейтральный». Цель на год 8600 руб. / +25%

Акции Магнита стали привлекательнее после решения совета директоров по дивидендам за 2022 г. — 412,13 руб. на акцию (6,6% дивдоходности). Компания вернулась к выплатам после почти 2-летнего перерыва. Решение позволяет рассчитывать на выплату дивидендов и в будущем. Дивдоходность на горизонте 12 месяцев может достигнуть 13–19%.

Из позитивных моментов стоит отметить, что компания выкупила почти 30% собственных акций с дисконтом у нерезидентов. Казначейский пакет может быть частично погашен, что позволило бы увеличить прибыль на акцию.

• Северсталь. Взгляд БКС: «Позитивный». Цель на год 2000 руб. / +25%

Северсталь — один из лидеров на внутреннем рынке с устойчивой маржой. В конце августа Северсталь выпустила финансовые результаты по МСФО, показав ожидаемое снижение прибыли на фоне падения цен на сталь год к году с высоких значений. При этом сталевар продемонстрировал высокую рентабельность 35% и отрицательный чистый долг.

2 февраля Северсталь опубликует финансовую отчетность по МСФО за 2023 г. — тогда же может появиться информация по дивидендам. Ранее глава компании Александр Шевелев отмечал, что совет директоров на ближайшем заседании может рассмотреть вопрос о выплате дивидендов по итогам 2023 г.

• TCS Group. Взгляд БКС: «Позитивный». Цель на год 5400 руб./ +75%

В кейсе TCS Group важна высокая скорость роста бизнеса. По итогам III квартала 2023 г. количество активных пользователей увеличилось на 34% год к году (г/г), до 26 млн. Чистая прибыль выросла в 3,9 раза г/г, до 23,6 млрд руб. TCS Group быстро развивается и при этом показывает рентабельность выше средней по сектору — показатель ROE по итогам III квартала составил 37,8%.

Локально стоит учитывать возможность навеса предложения в акциях из-за редомициляции. В то же время в долгосрочной перспективе переезд в РФ позитивен для кейса TCS Group, так как позволит возобновить выплату дивидендов и минимизировать риски, связанные с иностранной пропиской.

*Не является индивидуальной инвестиционной рекомендацией

Один из ключевых моментов при инвестировании — правильный выбор инструментов. При грамотном соблюдении пропорций портфель будет расти, а поступающие купоны и дивиденды принесут дополнительный доход. Реинвестирование прибыли в надежные акции может кратно увеличить капитал.

Мы проанализировали российский фондовый рынок и выделили фаворитов:

• Сбербанк-ао

• Транснефть-ап

• ФосАгро

• Северсталь

• TCS Group

Акции исторически показывают хороший рост и на горизонте нескольких лет могут не только увеличить размер портфеля, но и значительно обогнать инфляцию. Статья будет регулярно обновляться. Выбирайте перспективные инструменты для своих инвестиций.

Подробнее о текущей подборке

• Сбербанк-ао. Взгляд БКС: «Позитивный». Цель на год 370 руб. / +36%

Ждем хороших дивидендов от Сбера за 2023 г. За 12 месяцев по РПБУ заработано 33,1 руб. потенциальных дивидендов на акцию, или 12% дивдоходности по текущим уровням, при выплате 50% чистой прибыли.

Глава Сбера Герман Греф отмечал, что рост прибыли продолжится в 2024–2025 гг. На фоне роста процентных ставок в экономике банк может чувствовать себя лучше сектора в целом благодаря исторически низкой стоимости фондирования.

• Транснефть-ап. Взгляд БКС: «Позитивный». Цель на год 200 000 руб. / +27%

В кейсе Транснефти ключевой драйвер — ожидаемый сплит акций в начале февраля. Сейчас бумаги являются самыми дорогими из наиболее ликвидных на российском рынке и доступны не каждому частному инвестору. При этом физлица формируют около 80% торгового оборота на рынке акций. После проведения сплита бумаги станут более доступными, ожидаем притока капитала в бумагу.

В долгосрочной перспективе акции Транснефти интересны как ставка на крупные и стабильные дивиденды. Бизнес компании стабильный и зрелый, а также, в отличие от нефтегазового сектора, слабо зависит от колебаний курса рубля. В ближайшие годы дивдоходность ожидается выше 10%.

• Магнит. Взгляд БКС: «Нейтральный». Цель на год 8600 руб. / +25%

Акции Магнита стали привлекательнее после решения совета директоров по дивидендам за 2022 г. — 412,13 руб. на акцию (6,6% дивдоходности). Компания вернулась к выплатам после почти 2-летнего перерыва. Решение позволяет рассчитывать на выплату дивидендов и в будущем. Дивдоходность на горизонте 12 месяцев может достигнуть 13–19%.

Из позитивных моментов стоит отметить, что компания выкупила почти 30% собственных акций с дисконтом у нерезидентов. Казначейский пакет может быть частично погашен, что позволило бы увеличить прибыль на акцию.

• Северсталь. Взгляд БКС: «Позитивный». Цель на год 2000 руб. / +25%

Северсталь — один из лидеров на внутреннем рынке с устойчивой маржой. В конце августа Северсталь выпустила финансовые результаты по МСФО, показав ожидаемое снижение прибыли на фоне падения цен на сталь год к году с высоких значений. При этом сталевар продемонстрировал высокую рентабельность 35% и отрицательный чистый долг.

2 февраля Северсталь опубликует финансовую отчетность по МСФО за 2023 г. — тогда же может появиться информация по дивидендам. Ранее глава компании Александр Шевелев отмечал, что совет директоров на ближайшем заседании может рассмотреть вопрос о выплате дивидендов по итогам 2023 г.

• TCS Group. Взгляд БКС: «Позитивный». Цель на год 5400 руб./ +75%

В кейсе TCS Group важна высокая скорость роста бизнеса. По итогам III квартала 2023 г. количество активных пользователей увеличилось на 34% год к году (г/г), до 26 млн. Чистая прибыль выросла в 3,9 раза г/г, до 23,6 млрд руб. TCS Group быстро развивается и при этом показывает рентабельность выше средней по сектору — показатель ROE по итогам III квартала составил 37,8%.

Локально стоит учитывать возможность навеса предложения в акциях из-за редомициляции. В то же время в долгосрочной перспективе переезд в РФ позитивен для кейса TCS Group, так как позволит возобновить выплату дивидендов и минимизировать риски, связанные с иностранной пропиской.

*Не является индивидуальной инвестиционной рекомендацией

👍73🔥7👎5🤔5

Яндекс обновил максимумы

Акции Яндекса за два дня прибавили более 8%. Котировки смогли проломить нисходящее сопротивление и обновить максимумы с февраля 2022 г. Причина роста — рынок ожидает скорой развязки истории с реструктуризацией бизнеса.

В деталях

• Яндекс остается одной из самых быстрорастущих и недооцененных компаний на российском рынке. Темпы роста бизнеса слабо зависят от цен на нефть или процентных ставок. Все это делает актив одним из самых перспективных в 2024 г.

• Чистая прибыль за три года выросла в 2,2 раза. Акции при этом стоят в 2,8 дешевле, чем они стоили в 2021 г.

• Недавно Яндекс перевел операционные активы в России под новое МКАО. Теперь держатели акций Yandex N.V. потенциально могут получить предложение на обмен бумаг. Так было, например, с расписками HeadHunter. При этом между переездом HH.RU в Калининград и объявлением о выкупе прошел примерно месяц. Аналогичных событий, вероятно, можно ожидать и по бумагам Яндекса.

• Для миноритариев на Мосбирже важен не только факт обмена, но и его коэффициент.

• При обмене 1:1 целевая цена — 4400 руб./ +50%.

• Если обмена не будет, миноритарии останутся с долей в зарубежном бизнесе. В случае полного выхода из России — с денежными средствами в 1000 руб. за акцию. Подробнее об этом читайте в статье Взгляд БКС.

Акции Яндекса за два дня прибавили более 8%. Котировки смогли проломить нисходящее сопротивление и обновить максимумы с февраля 2022 г. Причина роста — рынок ожидает скорой развязки истории с реструктуризацией бизнеса.

В деталях

• Яндекс остается одной из самых быстрорастущих и недооцененных компаний на российском рынке. Темпы роста бизнеса слабо зависят от цен на нефть или процентных ставок. Все это делает актив одним из самых перспективных в 2024 г.

• Чистая прибыль за три года выросла в 2,2 раза. Акции при этом стоят в 2,8 дешевле, чем они стоили в 2021 г.

• Недавно Яндекс перевел операционные активы в России под новое МКАО. Теперь держатели акций Yandex N.V. потенциально могут получить предложение на обмен бумаг. Так было, например, с расписками HeadHunter. При этом между переездом HH.RU в Калининград и объявлением о выкупе прошел примерно месяц. Аналогичных событий, вероятно, можно ожидать и по бумагам Яндекса.

• Для миноритариев на Мосбирже важен не только факт обмена, но и его коэффициент.

• При обмене 1:1 целевая цена — 4400 руб./ +50%.

• Если обмена не будет, миноритарии останутся с долей в зарубежном бизнесе. В случае полного выхода из России — с денежными средствами в 1000 руб. за акцию. Подробнее об этом читайте в статье Взгляд БКС.

👍68🔥13🤔8👎5

🥇 Полюс завершил размещение «золотых» облигаций

Золотодобывающая компания Полюс завершила размещение выпуска «золотых» облигаций сроком на 5,5 лет и ставкой купона 3,1% годовых. Срок выплаты купонного дохода составляет 182 дня. Объем выпуска — 15 млрд руб., что соответствует примерно 2,6 тоннам золота, сообщает золотодобытчик.

Полюс стал второй компанией, разместившей «золотые» облигации на Московской бирже. Первопроходцем является Селигдар, который на сегодняшний день провел два размещения «золотых» бондов.

Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Номинальная стоимость каждой «золотой» облигации Полюса, являющейся условной денежной единицей, составляет 1 грамм золота.

Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне, и пересчитывая ее в рубли.

Для эмитентов это еще один способ привлечь средства для рефинансирования действующих долгов и развития бизнеса.

Золотодобывающая компания Полюс завершила размещение выпуска «золотых» облигаций сроком на 5,5 лет и ставкой купона 3,1% годовых. Срок выплаты купонного дохода составляет 182 дня. Объем выпуска — 15 млрд руб., что соответствует примерно 2,6 тоннам золота, сообщает золотодобытчик.

Полюс стал второй компанией, разместившей «золотые» облигации на Московской бирже. Первопроходцем является Селигдар, который на сегодняшний день провел два размещения «золотых» бондов.

Суть инструмента состоит в том, что их номинальная стоимость и купонный доход привязаны к золоту. Номинальная стоимость каждой «золотой» облигации Полюса, являющейся условной денежной единицей, составляет 1 грамм золота.

Цены на металл определяет Банк России, опираясь на цену в долларах, действующую на спотовых торгах в Лондоне, и пересчитывая ее в рубли.

Для эмитентов это еще один способ привлечь средства для рефинансирования действующих долгов и развития бизнеса.

👍61👎12🤔2

🆕 МосБиржа объявила дату допуска к торгам акций Делимобиля

Московская биржа приняла решение включить с 6 февраля 2024 г. в раздел «Второй уровень» списка ценных бумаг, допущенных к торгам, обыкновенные акции ПАО «Каршеринг Руссия».

Компания оказывает услуги каршеринга под брендом Делимобиль, и во вторник официально заявила о намерении провести публичное размещение акций (IPO) на Мосбирже. Площадка присвоила этим ценным бумагам торговый код (тикер) – DELI.

Про инвестиционный кейс компании и возможную оценку Делимобиля можно прочитать в нашем обзоре.

Московская биржа приняла решение включить с 6 февраля 2024 г. в раздел «Второй уровень» списка ценных бумаг, допущенных к торгам, обыкновенные акции ПАО «Каршеринг Руссия».

Компания оказывает услуги каршеринга под брендом Делимобиль, и во вторник официально заявила о намерении провести публичное размещение акций (IPO) на Мосбирже. Площадка присвоила этим ценным бумагам торговый код (тикер) – DELI.

Про инвестиционный кейс компании и возможную оценку Делимобиля можно прочитать в нашем обзоре.

👍39🤔11👎8🔥3