Forwarded from БКС Мир инвестиций

На этой неделе глава Сбербанка Герман Греф в очередной раз обмолвился об итоговых дивидендах за 2022 год. Есть все основания их ждать. Финальное решение будет уже в марте. Стоит ли заходить в бумаги «Сбера» прямо сейчас? В очередном выпуске YouTube-шоу «Без плохих новостей» на этот вопрос отвечает директор московского филиала БКС Вячеслав Абрамов.

Также в выпуске:

— самые важные новости российских и зарубежных компаний;

— макро-тренды, за которыми важно следить;

— новые инструменты для российских инвесторов;

— изменения в регулировании;

— ответы на вопросы зрителей.

Кроме того, как всегда мы подводим итоги конкурса и анонсируем новый.

Смотреть «Без плохих новостей»: https://youtu.be/Rypsz_iUEa8

Please open Telegram to view this post

VIEW IN TELEGRAM

👍41🤔6👎2

🟢 Сбербанк отчитался. И что теперь делать с акциями

Сбер опубликовал отчетность за 2022 г., а также цифры по РСБУ за февраль. Оценим ближайшие перспективы.

Отчет по МСФО за 2022 г.

Чистая прибыль составила 270,5 млрд руб. (-78,3% г/г).

Чистый процентный доход 1,87 трлн руб. (+7% г/г) — лучше консенсус-прогноза на 7%, что обусловлено ростом кредитования до 31 трлн руб. как в корпоративном сегменте, так и в рознице.

Комиссионный доход составил 697 млрд руб. (+15% г/г) — на 26% лучше консенсус-прогноза, благодаря хорошей активности в банковских картах, а также в переводах/платежах.

Отчисления в резерв составили 555 млрд руб., увеличившись почти в 4 раза г/г.

Операционные расходы сократились до 822 млрд руб. (-1.5% г/г) на фоне масштабной программы оптимизации расходов и капзатрат и введения антикризисных мер.

Прибыль на акцию (ао и ап) составила 11,97 руб.

Отчет по РСБУ за февраль 2023 г.

Чистая прибыль: 115 млрд руб.

Чистые процентные доходы: 163 млрд руб.

Чистые комиссионные доходы: 51 млрд руб.

Сбер заработал чистую прибыль в размере 225 млрд руб. за 2 первых месяца 2023 г., рентабельность капитала составила 23,8%.

Комментарии менеджмента

Достигнутый запас прочности банка позволяет вернуться к рассмотрению выплаты дивидендов по итогам 2022 г.

Некоторые обсуждаемые версии механизма взноса в бюджет в рамках windfall tax предусматривают участие банка в платеже. Греф заявил, что Сбер заложил возможность выплаты в прогноз 2023 г., но большого влияния на результаты это не окажет.

В Сбере надеются, что прибыль за 2023 г. будет близка к докризисным уровням. Прогнозируется рентабельность капитала на уровне примерно 20%, что выше прогноза в стратегии.

Возвращение бессрочного субординированных кредитов Сбером на 150 млрд руб. не планируется.

Банк планирует пополнять капитал за счет прибыли — дополнительных источников не потребуется.

Дивиденды

По словам главы кредитной организации, решение о размере дивидендов будет принято в марте — возможны различные сценарии.

Если ориентироваться на выплату 50% чистой прибыли за 2022 г., то дивиденды могут составить около 6 руб. на акцию или примерно 3,5% по текущим ценам. Не исключаем, что Сбер может направить акционерам и более 50% прибыли.

Что с акциями

• Котировки акций Сбербанка остаются существенно ниже рекордных уровней. От абсолютного максимума цена снизилась на 55%.

• На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале 2022. Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

• По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше нее, что дает позитивный сигнал.

• Последние месяцы цена курсирует в восходящем канале и после отката к 170 может последовать рывок к верхней границе канала. Дальнейший сценарий, например, может представлять коррекцию с последующим подъемом к 190.

• Таргет аналитиков БКС Мир инвестиций по обыкновенным акциям Сбербанка на 12 месяцев составляет 300 руб.

Сбер опубликовал отчетность за 2022 г., а также цифры по РСБУ за февраль. Оценим ближайшие перспективы.

Отчет по МСФО за 2022 г.

Чистая прибыль составила 270,5 млрд руб. (-78,3% г/г).

Чистый процентный доход 1,87 трлн руб. (+7% г/г) — лучше консенсус-прогноза на 7%, что обусловлено ростом кредитования до 31 трлн руб. как в корпоративном сегменте, так и в рознице.

Комиссионный доход составил 697 млрд руб. (+15% г/г) — на 26% лучше консенсус-прогноза, благодаря хорошей активности в банковских картах, а также в переводах/платежах.

Отчисления в резерв составили 555 млрд руб., увеличившись почти в 4 раза г/г.

Операционные расходы сократились до 822 млрд руб. (-1.5% г/г) на фоне масштабной программы оптимизации расходов и капзатрат и введения антикризисных мер.

Прибыль на акцию (ао и ап) составила 11,97 руб.

Отчет по РСБУ за февраль 2023 г.

Чистая прибыль: 115 млрд руб.

Чистые процентные доходы: 163 млрд руб.

Чистые комиссионные доходы: 51 млрд руб.

Сбер заработал чистую прибыль в размере 225 млрд руб. за 2 первых месяца 2023 г., рентабельность капитала составила 23,8%.

Комментарии менеджмента

Достигнутый запас прочности банка позволяет вернуться к рассмотрению выплаты дивидендов по итогам 2022 г.

Некоторые обсуждаемые версии механизма взноса в бюджет в рамках windfall tax предусматривают участие банка в платеже. Греф заявил, что Сбер заложил возможность выплаты в прогноз 2023 г., но большого влияния на результаты это не окажет.

В Сбере надеются, что прибыль за 2023 г. будет близка к докризисным уровням. Прогнозируется рентабельность капитала на уровне примерно 20%, что выше прогноза в стратегии.

Возвращение бессрочного субординированных кредитов Сбером на 150 млрд руб. не планируется.

Банк планирует пополнять капитал за счет прибыли — дополнительных источников не потребуется.

Дивиденды

По словам главы кредитной организации, решение о размере дивидендов будет принято в марте — возможны различные сценарии.

Если ориентироваться на выплату 50% чистой прибыли за 2022 г., то дивиденды могут составить около 6 руб. на акцию или примерно 3,5% по текущим ценам. Не исключаем, что Сбер может направить акционерам и более 50% прибыли.

Что с акциями

• Котировки акций Сбербанка остаются существенно ниже рекордных уровней. От абсолютного максимума цена снизилась на 55%.

• На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале 2022. Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

• По мере восстановления цена вышла к 200-дневной скользящей средней и закрепилась выше нее, что дает позитивный сигнал.

• Последние месяцы цена курсирует в восходящем канале и после отката к 170 может последовать рывок к верхней границе канала. Дальнейший сценарий, например, может представлять коррекцию с последующим подъемом к 190.

• Таргет аналитиков БКС Мир инвестиций по обыкновенным акциям Сбербанка на 12 месяцев составляет 300 руб.

{kind=link}

👍121🔥14🤔13🗿7😁6👎1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Много важных событий на неделе

В утреннем обзоре оценим ближайшие перспективы российского рынка акций и выделим ключевые события ближайших дней

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-mnogo-vazhnykh-sobytii-na-nedele

В утреннем обзоре оценим ближайшие перспективы российского рынка акций и выделим ключевые события ближайших дней

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-mnogo-vazhnykh-sobytii-na-nedele

👍43🤔2

Ожидаемые события на 13 марта

🇷🇺 В России

Beluga Group — совет директоров рассмотрит вопрос о рекомендациях ГОСА по размеру дивидендов за 2022 г.

🌏 В мире

США - Внеплановое заседание Совета управляющих ФРС по дисконтной ставке

Вкладчики Silicon Valley Bank и Signature Bank получат доступ к своим средствам

20:00 МСК - США - EIA опубликует месячныйa отчет «Drilling Productivity Report»

Fitch Ratings проведет пресс-конференцию, на которой представит обновленный прогноз мировой экономики

S&P Global опубликует глобальный прогноз для бизнеса, а также прогнозы по отдельным странам

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Beluga Group — совет директоров рассмотрит вопрос о рекомендациях ГОСА по размеру дивидендов за 2022 г.

🌏 В мире

США - Внеплановое заседание Совета управляющих ФРС по дисконтной ставке

Вкладчики Silicon Valley Bank и Signature Bank получат доступ к своим средствам

20:00 МСК - США - EIA опубликует месячныйa отчет «Drilling Productivity Report»

Fitch Ratings проведет пресс-конференцию, на которой представит обновленный прогноз мировой экономики

S&P Global опубликует глобальный прогноз для бизнеса, а также прогнозы по отдельным странам

🔎 Теханализ: bcs-express.ru/tehanaliz

👍21

📂 Отчеты российских компаний: VK и X5 Group

Российские компании продолжают публикацию результатов по итогам IV квартала и второго полугодия 2022 г. Ждем релизов отчетов по международным стандартам.

На текущей неделе выйдут отчеты горнодобывающих компаний, ритейлера, компаний сектора коммуникаций. По мере выхода результатов вероятен рост активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций

• 16 марта — Полиметалл — финансовые результаты за 2022 г. по МСФО (Держать. Цель на год 500 руб.)

Выручка компании просела на 3% г/г, EBITDA, по нашим расчетам, — на 20–25% преимущественно из-за существенно слабого результата в первом полугодии. В то же время компания высвободила значительную часть оборотного капитала и вышла на положительный свободный денежный поток во втором полугодии. Вопрос с дивидендами будет решен после редомициляции.

• 16 марта — Распадская — финансовые результаты за 2022 г. по МСФО (Покупать. Цель на год 690 руб. / +147%)

Ждем рекордную прибыль компании за прошлый год на фоне высоких цен на уголь в первом полугодии. Таким образом, выручка и EBITDA компании подскочили на 40% г/г и 20% соответственно. Продажи концентрата коксующегося угля, по нашим оценкам, подросли на 5–7% в 2022г. благодаря устойчивому внутреннему рынку стали и стабильным экспортным поставкам в азиатские страны.

• 16 марта — VK — финансовые результаты за IV квартал 2022 г. по МСФО (Покупать. Цель на год 630 руб. / +30%)

Для VK, как и для Яндекса, мы прогнозируем замедление к/к органического роста выручки за счет сегмента рекламы и дальнейших активных инвестиций в сервисы. Кроме того, на выручку должны повлиять два технических фактора: консолидация сервиса Дзен (позитивно) и деконсолидация игрового бизнеса (негативно), а результирующий эффект, по нашей оценке, был негативным и для выручки, и для EBITDA.

• 17 марта — X5 Group — финансовые результаты за IV квартал 2022 г. по МСФО (Держать. Цель на год 2100 руб. / +40%)

Х5 Group уже раскрыла динамику выручки за IV квартал, показав хороший рост, но с замедлением на фоне снижения темпов инфляции. Вместе с тем компания продолжила инвестировать в цены, что могло негативно повлиять на рентабельность за квартал. В фокусе, кроме результатов компании, перспектива выплаты дивидендов за 2022 г., хотя, на наш взгляд, это маловероятно.

• 15–24 марта — Русал — финансовые результаты за 2022 г. по МСФО (Покупать. Цель на год 63 руб. / +52%)

Мы ждем сокращение EBITDA на 25–30% г/г, скорее, из-за эффекта высокой базы 2021 г. Однако показатель будет выше исторических уровней, благодаря высоким ценам на алюминий. Компания, по нашим оценкам, все еще имела значительное приращение оборотного капитала, вследствие чего свободный денежный поток оказался под давлением. Вероятность дивидендов по итогам прошлого года считаем невысокой, однако за текущий год UC Rusal может вернуться к выплатам на фоне благоприятных цен на алюминий и роста продаж

Российские компании продолжают публикацию результатов по итогам IV квартала и второго полугодия 2022 г. Ждем релизов отчетов по международным стандартам.

На текущей неделе выйдут отчеты горнодобывающих компаний, ритейлера, компаний сектора коммуникаций. По мере выхода результатов вероятен рост активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций

• 16 марта — Полиметалл — финансовые результаты за 2022 г. по МСФО (Держать. Цель на год 500 руб.)

Выручка компании просела на 3% г/г, EBITDA, по нашим расчетам, — на 20–25% преимущественно из-за существенно слабого результата в первом полугодии. В то же время компания высвободила значительную часть оборотного капитала и вышла на положительный свободный денежный поток во втором полугодии. Вопрос с дивидендами будет решен после редомициляции.

• 16 марта — Распадская — финансовые результаты за 2022 г. по МСФО (Покупать. Цель на год 690 руб. / +147%)

Ждем рекордную прибыль компании за прошлый год на фоне высоких цен на уголь в первом полугодии. Таким образом, выручка и EBITDA компании подскочили на 40% г/г и 20% соответственно. Продажи концентрата коксующегося угля, по нашим оценкам, подросли на 5–7% в 2022г. благодаря устойчивому внутреннему рынку стали и стабильным экспортным поставкам в азиатские страны.

• 16 марта — VK — финансовые результаты за IV квартал 2022 г. по МСФО (Покупать. Цель на год 630 руб. / +30%)

Для VK, как и для Яндекса, мы прогнозируем замедление к/к органического роста выручки за счет сегмента рекламы и дальнейших активных инвестиций в сервисы. Кроме того, на выручку должны повлиять два технических фактора: консолидация сервиса Дзен (позитивно) и деконсолидация игрового бизнеса (негативно), а результирующий эффект, по нашей оценке, был негативным и для выручки, и для EBITDA.

• 17 марта — X5 Group — финансовые результаты за IV квартал 2022 г. по МСФО (Держать. Цель на год 2100 руб. / +40%)

Х5 Group уже раскрыла динамику выручки за IV квартал, показав хороший рост, но с замедлением на фоне снижения темпов инфляции. Вместе с тем компания продолжила инвестировать в цены, что могло негативно повлиять на рентабельность за квартал. В фокусе, кроме результатов компании, перспектива выплаты дивидендов за 2022 г., хотя, на наш взгляд, это маловероятно.

• 15–24 марта — Русал — финансовые результаты за 2022 г. по МСФО (Покупать. Цель на год 63 руб. / +52%)

Мы ждем сокращение EBITDA на 25–30% г/г, скорее, из-за эффекта высокой базы 2021 г. Однако показатель будет выше исторических уровней, благодаря высоким ценам на алюминий. Компания, по нашим оценкам, все еще имела значительное приращение оборотного капитала, вследствие чего свободный денежный поток оказался под давлением. Вероятность дивидендов по итогам прошлого года считаем невысокой, однако за текущий год UC Rusal может вернуться к выплатам на фоне благоприятных цен на алюминий и роста продаж

👍45

This media is not supported in your browser

VIEW IN TELEGRAM

Что ждать от отчета Полиметалла

Полиметалл в четверг, 16 марта, представит финансовые результаты за II полугодие 2022 г. по МСФО.

Мы прогнозируем восстановление показателей п/п во II полугодии 2022 г. на фоне низкой базы I полугодия 2022 г., однако в годовом сравнении динамика ухудшилась из-за роста издержек. Долговая нагрузка остается высокой, в то время как перспективы дивидендов прояснятся после редомициляции.

• Выручка увеличилась на 67% п/п и 8% г/г до $1,8 млрд. Однако по итогам всего 2022 г. мы прогнозируем снижение на 3% г/г до $2,8 млрд.

• Скорректированная EBITDA, по нашим оценкам, выросла на 21% п/п до $516 млн, но снизилась на 36% г/г главным образом из-за высокой базы и роста издержек, связанных с низким содержанием металла в руде на Кызыле, Албазино-Амурске, Омолоне и Дукате, а также с инфляционным давлением. За весь 2022 г. скорректированная EBITDA нормализовалась, опустившись до исторических уровней на 36% г/г до $942 млн.

• Скорректированная чистая прибыль, по нашим расчетам, выросла на 43% п/п до $289 млн, но снизилась на 41% г/г. В то же время за весь 2022 г. показатель упал на 46% г/г до $492 млн на фоне увеличения полной себестоимости производства (AISC), которая выросла на 26–36% г/г до $1 300–1 400 за унцию золотого эквивалента, следует из ориентира компании.

• Чистый долг на конец 2022 г. составил $2,4 млрд, что предполагает соотношение Чистый долг/EBITDA на уровне 2.5x — все еще на 30–40% выше исторического среднего.

• Компания подчеркнула на Дне аналитика и инвестора 25 января, что дивиденды могут возобновиться к концу 2023 г., если редомициляция будет проведена в соответствии с планом (в III квартале 2023 г.).

Мы ожидаем, что финансовые показатели Полиметалла восстановились по сравнению со слабой динамикой в середине 2022 г., что следует из операционных результатов. Завершение редомициляции и возобновление выплаты дивидендов должны стать мощными катализаторами для инвестиционного кейса компании в этом году.

Полиметалл в четверг, 16 марта, представит финансовые результаты за II полугодие 2022 г. по МСФО.

Мы прогнозируем восстановление показателей п/п во II полугодии 2022 г. на фоне низкой базы I полугодия 2022 г., однако в годовом сравнении динамика ухудшилась из-за роста издержек. Долговая нагрузка остается высокой, в то время как перспективы дивидендов прояснятся после редомициляции.

• Выручка увеличилась на 67% п/п и 8% г/г до $1,8 млрд. Однако по итогам всего 2022 г. мы прогнозируем снижение на 3% г/г до $2,8 млрд.

• Скорректированная EBITDA, по нашим оценкам, выросла на 21% п/п до $516 млн, но снизилась на 36% г/г главным образом из-за высокой базы и роста издержек, связанных с низким содержанием металла в руде на Кызыле, Албазино-Амурске, Омолоне и Дукате, а также с инфляционным давлением. За весь 2022 г. скорректированная EBITDA нормализовалась, опустившись до исторических уровней на 36% г/г до $942 млн.

• Скорректированная чистая прибыль, по нашим расчетам, выросла на 43% п/п до $289 млн, но снизилась на 41% г/г. В то же время за весь 2022 г. показатель упал на 46% г/г до $492 млн на фоне увеличения полной себестоимости производства (AISC), которая выросла на 26–36% г/г до $1 300–1 400 за унцию золотого эквивалента, следует из ориентира компании.

• Чистый долг на конец 2022 г. составил $2,4 млрд, что предполагает соотношение Чистый долг/EBITDA на уровне 2.5x — все еще на 30–40% выше исторического среднего.

• Компания подчеркнула на Дне аналитика и инвестора 25 января, что дивиденды могут возобновиться к концу 2023 г., если редомициляция будет проведена в соответствии с планом (в III квартале 2023 г.).

Мы ожидаем, что финансовые показатели Полиметалла восстановились по сравнению со слабой динамикой в середине 2022 г., что следует из операционных результатов. Завершение редомициляции и возобновление выплаты дивидендов должны стать мощными катализаторами для инвестиционного кейса компании в этом году.

👍26👎2

💸 Beluga Group определась с дивидендами за 2022. Акции взлетели

400 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров Beluga Group в качестве дивидендов за 2022 г.

Дата закрытия реестра на получение дивидендов — 26 апреля 2023 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 24 апреля.

В случае утверждения общим собранием акционеров финальных дивидендов общая выплата за год, включая промежуточные дивиденды по итогам I полугодия и III квартала, составит 625 руб. на одну акцию до налога, всего — 7 475,9 млн руб., или 89% чистой прибыли Beluga Group по МСФО за 2022 г.

Годовое общее собрание акционеров пройдет 15 апреля 2023 года в заочной форме. Список лиц, имеющих право на получение дивидендов, рекомендовано подготовить на 26 апреля 2023 г.

Что это значит

По текущим котировкам акций Beluga Group дивидендная доходность по бумагам составляет 11,3%.

Акции Beluga Group отреагировали на новость о дивидендах бурным ростом, прибавляя 5,4% на старте торгов понедельника. Индекс МосБиржи в плюсе на 0,2%.

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

«Дивиденды Beluga Group превысили наши ожидания. Компания решила выплатить больше минимальных 50% от чистой прибыли по МСФО. Крупные дивиденды стали результатом сильных финансовых показателей в 2022 г. на фоне роста и развития розничной сети «ВинЛаб», продажи международных прав на флагманский бренд.

Решение по дивидендам поддержит акции компании в среднесрочной перспективе. Сохраняем позитивные ожидания по бумагам Beluga Group».

400 руб. на одну обыкновенную акцию рекомендовал выплатить совет директоров Beluga Group в качестве дивидендов за 2022 г.

Дата закрытия реестра на получение дивидендов — 26 апреля 2023 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 24 апреля.

В случае утверждения общим собранием акционеров финальных дивидендов общая выплата за год, включая промежуточные дивиденды по итогам I полугодия и III квартала, составит 625 руб. на одну акцию до налога, всего — 7 475,9 млн руб., или 89% чистой прибыли Beluga Group по МСФО за 2022 г.

Годовое общее собрание акционеров пройдет 15 апреля 2023 года в заочной форме. Список лиц, имеющих право на получение дивидендов, рекомендовано подготовить на 26 апреля 2023 г.

Что это значит

По текущим котировкам акций Beluga Group дивидендная доходность по бумагам составляет 11,3%.

Акции Beluga Group отреагировали на новость о дивидендах бурным ростом, прибавляя 5,4% на старте торгов понедельника. Индекс МосБиржи в плюсе на 0,2%.

Комментарий Дмитрия Пучкарёва, эксперта БКС Мир инвестиций:

«Дивиденды Beluga Group превысили наши ожидания. Компания решила выплатить больше минимальных 50% от чистой прибыли по МСФО. Крупные дивиденды стали результатом сильных финансовых показателей в 2022 г. на фоне роста и развития розничной сети «ВинЛаб», продажи международных прав на флагманский бренд.

Решение по дивидендам поддержит акции компании в среднесрочной перспективе. Сохраняем позитивные ожидания по бумагам Beluga Group».

👍61🔥6👎1🤔1

По понедельникам на БКС Экспресс выходит обзор рынка Forex. Его автор — Константин Бочкарев, трейдер с более чем 15-летним опытом, аналитик, ведущий телеканала РБК.

Стать клиентом БКС-Форекс

EUR/USD

Высокая волатильность обеспечена паре EUR/USD на текущей неделе. В понедельник в 18:30 мск в центре внимания будут итоги экстренного заседания ФРС из-за разразившегося в США банковского кризиса. Крах Silvergate Capital и Silicon Valley Bank уже негативно отразился на курсе доллара, так как проблемы данного рода предполагают менее агрессивное повышение ставки со стороны ФРС. Если нервозность в банковском секторе США распространится и на европейские банки, которым может быть не по себе, стоит только начать оценивать портфели облигаций на балансе по рыночным ценам, то под давлением окажется уже единая европейская валюта.

Следующим важным фактором для EUR/USD будет статистика по инфляции в США, которая будет представлена во вторник и среду публикацией индекса потребительских цен и индекса цен производителей, а в пятницу данными по инфляционным ожиданиям от Мичиганского Университета. В среду в США также будут опубликованы данные по розничными продажам за февраль.

В еврозоне главным событием недели будет заседание Европейского Центрального Банка в четверг, который, как ожидается, повысит ставку на 50 б.п., а также представит обновленные прогнозы по инфляции и экономике. Если К.Лагард не укажет на возможное повышение ставки ЕЦБ на 50 б.п. и в мае, то поддержка евро от заседания регулятора может быть ограниченной. Ряд скептиков обращает внимание на стагнацию в Европе и раскол внутри Управляющего Совета, которые могут заставить инвесторов усомниться в готовности ЕЦБ довести ставку до 4% к началу 2024 г, как это ожидают рынки деривативов.

Уровень 1.07 претендует на ватерлинию в EUR/USD.

GBP/USD

15 марта министр финансов Великобритании Д.Хант представит свой первый бюджет, который может прояснить ситуацию в части налогов, а также государственных расходов. Параллельно с этим Управление бюджетной ответственности Великобритании опубликует обновленные прогнозы по экономике и госфинансам на следующие пять лет. Улучшение ситуации с бюджетом, как и отсутствие рецессии в регионе, может быть умеренным позитивом для британского фунта.

Во вторник выйдет февральский отчет по британскому рынку труда, который частично прояснит ситуацию с дальнейшими действиями Банка Англии после заседания 23 марта.

Уровень 1.2100 и 200-дневное среднее продолжает выступать как ключевой резистанс для GBP/USD.

USD/RUB, CNY/RUB

Низкая активность экспортеров, геополитика, снижение аппетита к риску на мировых биржах и консолидация котировок Brent неподалеку 80$ за баррель сдерживают восстановление рубля. На фоне этого напрашиваются дальнейшие торги по USD/RUB вблизи 75, а по CNY/RUB у 10.8

17 марта состоится очередное заседание Банка России.

AUD/USD

Во вторник в Австралии выйдут данные по деловой активности и настроениям в потребительской среде, а в четверг отчет по рынку труда, который может отразить рост занятости в феврале после сезонно слабого января. Сейчас рынки закладывают повышение ставки Резервным Банком Австралии в апреле лишь на 11 б.п., поэтому хорошая статистика может оказать поддержку австралийскому доллару.

С точки зрения технического анализа до закрепления выше 0.67-0.6650 сложно говорить о каком-либо уверенном восстановлении курса AUD/USD.

USD/JPY

Слабые данные по промышленному производству в Японии в четверг могут напомнить инвесторам, что у нового главы Банка Японии К.Уэда нет оснований спешить со сворачиванием ультрамягкой монетарной политики, что делает йену уязвимой в весенние месяцы.

Купирование банковского кризиса в США, вероятно, приведет к восстановлению доходности казначейских облигаций США, как и большей уверенности, что ФРС в марте, мае и июне повысит ставку на 25 б.п. Этого может быть достаточно, чтобы пара USD/JPY попыталась вернуться к максимумам года вблизи 138.

Стать клиентом БКС-Форекс

EUR/USD

Высокая волатильность обеспечена паре EUR/USD на текущей неделе. В понедельник в 18:30 мск в центре внимания будут итоги экстренного заседания ФРС из-за разразившегося в США банковского кризиса. Крах Silvergate Capital и Silicon Valley Bank уже негативно отразился на курсе доллара, так как проблемы данного рода предполагают менее агрессивное повышение ставки со стороны ФРС. Если нервозность в банковском секторе США распространится и на европейские банки, которым может быть не по себе, стоит только начать оценивать портфели облигаций на балансе по рыночным ценам, то под давлением окажется уже единая европейская валюта.

Следующим важным фактором для EUR/USD будет статистика по инфляции в США, которая будет представлена во вторник и среду публикацией индекса потребительских цен и индекса цен производителей, а в пятницу данными по инфляционным ожиданиям от Мичиганского Университета. В среду в США также будут опубликованы данные по розничными продажам за февраль.

В еврозоне главным событием недели будет заседание Европейского Центрального Банка в четверг, который, как ожидается, повысит ставку на 50 б.п., а также представит обновленные прогнозы по инфляции и экономике. Если К.Лагард не укажет на возможное повышение ставки ЕЦБ на 50 б.п. и в мае, то поддержка евро от заседания регулятора может быть ограниченной. Ряд скептиков обращает внимание на стагнацию в Европе и раскол внутри Управляющего Совета, которые могут заставить инвесторов усомниться в готовности ЕЦБ довести ставку до 4% к началу 2024 г, как это ожидают рынки деривативов.

Уровень 1.07 претендует на ватерлинию в EUR/USD.

GBP/USD

15 марта министр финансов Великобритании Д.Хант представит свой первый бюджет, который может прояснить ситуацию в части налогов, а также государственных расходов. Параллельно с этим Управление бюджетной ответственности Великобритании опубликует обновленные прогнозы по экономике и госфинансам на следующие пять лет. Улучшение ситуации с бюджетом, как и отсутствие рецессии в регионе, может быть умеренным позитивом для британского фунта.

Во вторник выйдет февральский отчет по британскому рынку труда, который частично прояснит ситуацию с дальнейшими действиями Банка Англии после заседания 23 марта.

Уровень 1.2100 и 200-дневное среднее продолжает выступать как ключевой резистанс для GBP/USD.

USD/RUB, CNY/RUB

Низкая активность экспортеров, геополитика, снижение аппетита к риску на мировых биржах и консолидация котировок Brent неподалеку 80$ за баррель сдерживают восстановление рубля. На фоне этого напрашиваются дальнейшие торги по USD/RUB вблизи 75, а по CNY/RUB у 10.8

17 марта состоится очередное заседание Банка России.

AUD/USD

Во вторник в Австралии выйдут данные по деловой активности и настроениям в потребительской среде, а в четверг отчет по рынку труда, который может отразить рост занятости в феврале после сезонно слабого января. Сейчас рынки закладывают повышение ставки Резервным Банком Австралии в апреле лишь на 11 б.п., поэтому хорошая статистика может оказать поддержку австралийскому доллару.

С точки зрения технического анализа до закрепления выше 0.67-0.6650 сложно говорить о каком-либо уверенном восстановлении курса AUD/USD.

USD/JPY

Слабые данные по промышленному производству в Японии в четверг могут напомнить инвесторам, что у нового главы Банка Японии К.Уэда нет оснований спешить со сворачиванием ультрамягкой монетарной политики, что делает йену уязвимой в весенние месяцы.

Купирование банковского кризиса в США, вероятно, приведет к восстановлению доходности казначейских облигаций США, как и большей уверенности, что ФРС в марте, мае и июне повысит ставку на 25 б.п. Этого может быть достаточно, чтобы пара USD/JPY попыталась вернуться к максимумам года вблизи 138.

👍15😁3🗿1

💼 Инвестируем без страха. Как обратить «красный» портфель в свою пользу

Непростая ситуация на фондовом рынке, сложившаяся в 2022 г. на фоне геополитических событий, до сих пор вызывает страх у инвесторов-новичков: по итогам прошлого года индекс МосБиржи упал на 43%, акции-фавориты потеряли 50–60%. Но опытные инвесторы знают, что эту ситуацию можно обернуть в свою пользу: акции многих компаний дешевы, им еще расти и расти до справедливой цены.

Рассказываем, как составить консервативный портфель из бумаг по привлекательным ценам:

https://bcs-express.ru/novosti-i-analitika/investiruem-bez-strakha-kak-obratit-krasnyi-portfel-v-svoiu-pol-zu

Непростая ситуация на фондовом рынке, сложившаяся в 2022 г. на фоне геополитических событий, до сих пор вызывает страх у инвесторов-новичков: по итогам прошлого года индекс МосБиржи упал на 43%, акции-фавориты потеряли 50–60%. Но опытные инвесторы знают, что эту ситуацию можно обернуть в свою пользу: акции многих компаний дешевы, им еще расти и расти до справедливой цены.

Рассказываем, как составить консервативный портфель из бумаг по привлекательным ценам:

https://bcs-express.ru/novosti-i-analitika/investiruem-bez-strakha-kak-obratit-krasnyi-portfel-v-svoiu-pol-zu

👍29😁4🗿3

Forwarded from Международные инвестиции

🔻Акции банков продолжают падать, несмотря на решения ФРС

В пятницу начался крупнейший крах в банковском секторе США с момента финансового кризиса 2008: американский регулятор закрыл, из-за финансовых проблем, 16-ый по размеру в США Silicon Valley Bank (SVB), а британский — решил попросить суд о банкротстве британской дочерней компании SVB UK (возможно, будет выкуплено HSBC), в понедельник был закрыт Signature Bank.

Рассмотрим акции каких банков оказались под ударом по состоянию на сегодня

bcs-express.ru/novosti-i-analitika/aktsii-bankov-prodolzhaiut-padat-nesmotria-na-resheniia-frs

В пятницу начался крупнейший крах в банковском секторе США с момента финансового кризиса 2008: американский регулятор закрыл, из-за финансовых проблем, 16-ый по размеру в США Silicon Valley Bank (SVB), а британский — решил попросить суд о банкротстве британской дочерней компании SVB UK (возможно, будет выкуплено HSBC), в понедельник был закрыт Signature Bank.

Рассмотрим акции каких банков оказались под ударом по состоянию на сегодня

bcs-express.ru/novosti-i-analitika/aktsii-bankov-prodolzhaiut-padat-nesmotria-na-resheniia-frs

👍35

🤔 Как банкротство SVB повлияет на российские акции

Банковский сектор США на прошлой неделе испытал стресс — рынки рухнули. В выходные власти приняли экстренные меры — рынки временно вздохнули, но риски остаются. А что насчет российских акций?

Что у них случилось

На прошлой неделе появились первые крупные потери в финансовом секторе США. Один из Топ-20 банков, Silicon Valley Bank, не выдержал наплыва вкладчиков, требующих возврата своих средств. После фактического банкротства SVB регулятор штата Нью-Йорк на фоне системных рисков принял решение о закрытии и Signature Bank.

У организаций попросту не хватило оперативной ликвидности. Деньги в принципе были, но они вложены в долгосрочные гособлигации США, по которым ставки резко выросли, а их стоимость сильно упала, и банкам пришлось экстренно продавать активы в убыток для удовлетворения текущих обязательств. В итоге и получился разрыв баланса и банкротство.

Реакция рынка США последовала незамедлительно, хотя сигналы были уже с осени прошлого года. Цикл ужесточения ФРС развивался безоговорочно, а отток средств из банков, ориентированных на высокотехнологичные проекты, ускорялся. Индекс широкого рынка S&P 500 за последние три сессии упал на 4%, а бумаги кризисных банков сложились на 85% по SVB и на 40% по Signature Bank.

Мировые рынки акций, связанные движением транснационального капитала, синхронно пошли вниз. Индексы Европы и Азии растеряли значительную часть роста 2023 г., и есть риск углубления падения, даже невзирая на принятые экстренные меры поддержки банковского сектора США со стороны ФРС и Минфина. На отскоке многие крупные игроки постараются выйти из бумаг мировых банков — так, на всякий случай.

А что у нас

Санкции и ответные меры российских монетарных властей полностью разорвали привычные связи в движении международного спекулятивного капитала. Поэтому падение рынков на мировой арене у нас уже не должно восприниматься столь болезненно как прежде — корреляции нарушены, нерезиденты отключены, спекулянтов мало, а арбитраж между площадками невозможен.

Банковский сектор, наиболее чувствительный к турбулентности, сейчас везде штормит. А у нас банки под блокирующими санкциями, корреспонденций с Западом фактически нет, SWIFT отключен, международные дивизионы проданы и по ним уже отражены убытки. Поэтому наши акции банков могут и дальше пользоваться спросом или по крайне мере не падать на общем активном обвале корпоративной стоимости банковского сектора США. Показательной в ближайшие сессии станет динамика лидера отечественного сектора — Сбербанка.

Однако определенное влияние локального кризиса в Штатах на российский рынок все же может идти через сырьевой рынок. Удорожание кредитных ресурсов повышает стоимость доллара, с которым у commodities обратная корреляция. Также растет риск американской рецессии, а это обычно приводит к сужению спроса на сырье. В итоге ресурсы могут дешеветь, что и способно надавить на финансовые активы экспортоориентированных экономик.

Но чтобы не допустить разрастания кризиса и очередных банкротств в банковской среде теперь регулятор может даже смягчить позицию по ДКП и замедлить жесткий монетарный цикл. Тем самым фьючерсы нефти и газа способны устоять на фоне распродаж акций и не принести значительного урона российским бумагам.

При этом есть уже и явные акции – бенефициары текущей ситуации: золото резко пошло вверх, и от $1800 почти долетело к $1900. На фоне роста общерыночных рисков и скачка неопределенности в реальном секторе экономики США драгметалл закономерно дорожает, его защитная функция раскрывается. В выигрыше — акции золотодобытчиков Полюса и Полиметалла, которые даже на слабости широкого рынка способны выступать тихой гаванью.

Банковский сектор США на прошлой неделе испытал стресс — рынки рухнули. В выходные власти приняли экстренные меры — рынки временно вздохнули, но риски остаются. А что насчет российских акций?

Что у них случилось

На прошлой неделе появились первые крупные потери в финансовом секторе США. Один из Топ-20 банков, Silicon Valley Bank, не выдержал наплыва вкладчиков, требующих возврата своих средств. После фактического банкротства SVB регулятор штата Нью-Йорк на фоне системных рисков принял решение о закрытии и Signature Bank.

У организаций попросту не хватило оперативной ликвидности. Деньги в принципе были, но они вложены в долгосрочные гособлигации США, по которым ставки резко выросли, а их стоимость сильно упала, и банкам пришлось экстренно продавать активы в убыток для удовлетворения текущих обязательств. В итоге и получился разрыв баланса и банкротство.

Реакция рынка США последовала незамедлительно, хотя сигналы были уже с осени прошлого года. Цикл ужесточения ФРС развивался безоговорочно, а отток средств из банков, ориентированных на высокотехнологичные проекты, ускорялся. Индекс широкого рынка S&P 500 за последние три сессии упал на 4%, а бумаги кризисных банков сложились на 85% по SVB и на 40% по Signature Bank.

Мировые рынки акций, связанные движением транснационального капитала, синхронно пошли вниз. Индексы Европы и Азии растеряли значительную часть роста 2023 г., и есть риск углубления падения, даже невзирая на принятые экстренные меры поддержки банковского сектора США со стороны ФРС и Минфина. На отскоке многие крупные игроки постараются выйти из бумаг мировых банков — так, на всякий случай.

А что у нас

Санкции и ответные меры российских монетарных властей полностью разорвали привычные связи в движении международного спекулятивного капитала. Поэтому падение рынков на мировой арене у нас уже не должно восприниматься столь болезненно как прежде — корреляции нарушены, нерезиденты отключены, спекулянтов мало, а арбитраж между площадками невозможен.

Банковский сектор, наиболее чувствительный к турбулентности, сейчас везде штормит. А у нас банки под блокирующими санкциями, корреспонденций с Западом фактически нет, SWIFT отключен, международные дивизионы проданы и по ним уже отражены убытки. Поэтому наши акции банков могут и дальше пользоваться спросом или по крайне мере не падать на общем активном обвале корпоративной стоимости банковского сектора США. Показательной в ближайшие сессии станет динамика лидера отечественного сектора — Сбербанка.

Однако определенное влияние локального кризиса в Штатах на российский рынок все же может идти через сырьевой рынок. Удорожание кредитных ресурсов повышает стоимость доллара, с которым у commodities обратная корреляция. Также растет риск американской рецессии, а это обычно приводит к сужению спроса на сырье. В итоге ресурсы могут дешеветь, что и способно надавить на финансовые активы экспортоориентированных экономик.

Но чтобы не допустить разрастания кризиса и очередных банкротств в банковской среде теперь регулятор может даже смягчить позицию по ДКП и замедлить жесткий монетарный цикл. Тем самым фьючерсы нефти и газа способны устоять на фоне распродаж акций и не принести значительного урона российским бумагам.

При этом есть уже и явные акции – бенефициары текущей ситуации: золото резко пошло вверх, и от $1800 почти долетело к $1900. На фоне роста общерыночных рисков и скачка неопределенности в реальном секторе экономики США драгметалл закономерно дорожает, его защитная функция раскрывается. В выигрыше — акции золотодобытчиков Полюса и Полиметалла, которые даже на слабости широкого рынка способны выступать тихой гаванью.

👍70😁4👎1🤔1🗿1

This media is not supported in your browser

VIEW IN TELEGRAM

5 идей в российских акциях: на какие бумаги стоит обратить внимание

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/2023450487-5-idei-v-rossiiskikh-aktsiiakh-na-kakie-bumagi-stoit-obratit-vnimanie

Эксперты БКС Экспресс выделили главные тренды и отобрали 5 акций российских компаний, которые могут быть интересны на среднесрочном горизонте.

https://bcs-express.ru/novosti-i-analitika/2023450487-5-idei-v-rossiiskikh-aktsiiakh-na-kakie-bumagi-stoit-obratit-vnimanie

🔥17👍6👎4

Forwarded from БКС Мир инвестиций

Мнение аналитиков БКС Мир инвестиций о банковском кризисе в США

В прошлую пятницу Silicon Valley Bank не смог привлечь финансирование для докапитализации. В результате регулятор приостановил деятельность банка и передал бизнес SVB в управление Банку страхования вкладов Санта-Клары (FDIC).

В выходные 11–12 марта руководство ФРС и Казначейства США вместе с администрацией президента рассматривали различные варианты управления сложившейся ситуацией. Bailout SVB (спасение со стороны регулятора) и продолжение функционирования банка как отдельного бизнеса не рассматривались.

Основным сценарием стала планируемая продажа другому банку: по данным источников, среди потенциальных будущих владельцев активов SVB назывались PNC, Truist, Capital One. В соответствии с заявлениями регуляторов все депозиты будут возвращены клиентам SVB. Помимо SVB, регуляторы приостановили деятельность Signature Bank.

Потенциальные убытки от переоценки Treasuries высокие, но банковская система устойчива даже при негативном сценарии развития событий. По последним данным на балансах банков накопилось около $4 трлн в виде ценных бумаг, из которых 56% — Held-to-Maturity (банки могут их не переоценивать до продажи).

На данный момент нереализованные убытки по ценным бумагам в банковском секторе оцениваются в $600–700 млрд, что составляет 28–33% от капитала банковской системы США. С учетом того, что текущая достаточность капитала сектора (Tier1) более 12% у системно-значимых банков и более 9% — у региональных, коллапс банковской системе не угрожает. Если предположить, что убытки реализуются в полном объеме, то достаточность капитала может опуститься до 6% у региональных банков и до 8% — у универсальных, что не ниже минимально требуемого уровня достаточности капитала (без учета надбавок CET1 ratio должен быть выше 4,5%).

Мы оцениваем вероятность сценария реализации всех накопленных убытков как низкую. У многих банков достаточно ликвидности, у них нет необходимости продавать treasuries на данный момент. Также вчера монетарные регуляторы США представили дополнительные меры для поддержания ликвидности в секторе, например, BTFP (инструмент, обеспечивающий фондирование под залог широкого спектра ценных бумаг).

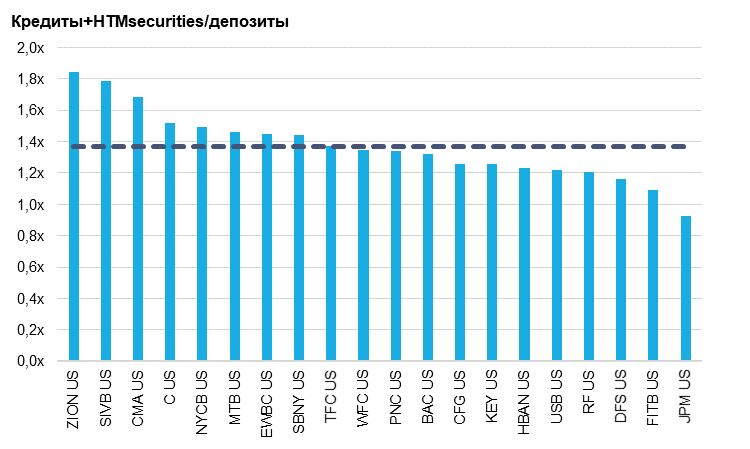

Наиболее существенные потенциальные убытки (в абсолютном выражении) по предварительным расчетам могут быть у Bank of America и JPMorgan. При этом у Bank of America коэффициент (кредиты + HTM securities)/(процентные депозиты) 1,3x, на среднем уровне по сектору, а у JPM данный коэффициент составляет 0,9х. Это означает, что необходимости в реализации treasuries на рынке сейчас у JPM нет.

В наименее выгодном положении — ZIONS Bancorp, у которого максимальное соотношение (кредиты + HTM securities)/(процентные депозиты) — 1,9х.

В прошлую пятницу Silicon Valley Bank не смог привлечь финансирование для докапитализации. В результате регулятор приостановил деятельность банка и передал бизнес SVB в управление Банку страхования вкладов Санта-Клары (FDIC).

В выходные 11–12 марта руководство ФРС и Казначейства США вместе с администрацией президента рассматривали различные варианты управления сложившейся ситуацией. Bailout SVB (спасение со стороны регулятора) и продолжение функционирования банка как отдельного бизнеса не рассматривались.

Основным сценарием стала планируемая продажа другому банку: по данным источников, среди потенциальных будущих владельцев активов SVB назывались PNC, Truist, Capital One. В соответствии с заявлениями регуляторов все депозиты будут возвращены клиентам SVB. Помимо SVB, регуляторы приостановили деятельность Signature Bank.

Потенциальные убытки от переоценки Treasuries высокие, но банковская система устойчива даже при негативном сценарии развития событий. По последним данным на балансах банков накопилось около $4 трлн в виде ценных бумаг, из которых 56% — Held-to-Maturity (банки могут их не переоценивать до продажи).

На данный момент нереализованные убытки по ценным бумагам в банковском секторе оцениваются в $600–700 млрд, что составляет 28–33% от капитала банковской системы США. С учетом того, что текущая достаточность капитала сектора (Tier1) более 12% у системно-значимых банков и более 9% — у региональных, коллапс банковской системе не угрожает. Если предположить, что убытки реализуются в полном объеме, то достаточность капитала может опуститься до 6% у региональных банков и до 8% — у универсальных, что не ниже минимально требуемого уровня достаточности капитала (без учета надбавок CET1 ratio должен быть выше 4,5%).

Мы оцениваем вероятность сценария реализации всех накопленных убытков как низкую. У многих банков достаточно ликвидности, у них нет необходимости продавать treasuries на данный момент. Также вчера монетарные регуляторы США представили дополнительные меры для поддержания ликвидности в секторе, например, BTFP (инструмент, обеспечивающий фондирование под залог широкого спектра ценных бумаг).

Наиболее существенные потенциальные убытки (в абсолютном выражении) по предварительным расчетам могут быть у Bank of America и JPMorgan. При этом у Bank of America коэффициент (кредиты + HTM securities)/(процентные депозиты) 1,3x, на среднем уровне по сектору, а у JPM данный коэффициент составляет 0,9х. Это означает, что необходимости в реализации treasuries на рынке сейчас у JPM нет.

В наименее выгодном положении — ZIONS Bancorp, у которого максимальное соотношение (кредиты + HTM securities)/(процентные депозиты) — 1,9х.

{kind=link}

👍40🤔5🤯2👎1

🥇 Полиметалл и Полюс стремительно дорожают вслед за золотом

Котировки золотодобытчиков активно повышаются, реагируя на быстрое подорожание золота и других драгоценных металлов. В 18:35 МСК акции Полиметалла растут на 4,9%, Полюса — на 3,9%, Селигдара — на 2,4%.

В то же время стоимость золота впервые с начала месяца превысила $1910 (+2,4%), серебро подскочило на 6,2%, Палладий — на 6%, Платина прибавляет 3,5%.

Росту цен на драгоценные металлы способствует снижение доллара, вызванное мерами властей США, направленными на предотвращение разрастания банковского кризиса в стране. Эти шаги фактически являются возвратом к неограниченному предложению ликвидности широкому кругу участников рынка, что способно увеличить и без того высокую инфляцию.

Кроме того, дестабилизация ситуации на мировых рынках и нарастание неопределенности приводит к бегству инвесторов из рисковых активов в защитные, среди которых одним из главных выступает золото и другие драгоценные металлы.

Котировки золотодобытчиков активно повышаются, реагируя на быстрое подорожание золота и других драгоценных металлов. В 18:35 МСК акции Полиметалла растут на 4,9%, Полюса — на 3,9%, Селигдара — на 2,4%.

В то же время стоимость золота впервые с начала месяца превысила $1910 (+2,4%), серебро подскочило на 6,2%, Палладий — на 6%, Платина прибавляет 3,5%.

Росту цен на драгоценные металлы способствует снижение доллара, вызванное мерами властей США, направленными на предотвращение разрастания банковского кризиса в стране. Эти шаги фактически являются возвратом к неограниченному предложению ликвидности широкому кругу участников рынка, что способно увеличить и без того высокую инфляцию.

Кроме того, дестабилизация ситуации на мировых рынках и нарастание неопределенности приводит к бегству инвесторов из рисковых активов в защитные, среди которых одним из главных выступает золото и другие драгоценные металлы.

👍52👎4🤔1

🔥 Золото — почему стоит покупать? Спросим у компании «Полюс»!

16 марта в 18:00 в студию БКС Live придет топ-менеджер «Полюса». В прямом эфире обсудим рынок золота и текущие цены, а также поговорим о компании.

Что интересного в отчете «Полюса»? Заплатит ли компания дивиденды? Сохранится ли рекордный спрос на золото у россиян?

Спикеры:

— Виктор Дроздов, директор департамента деловых коммуникаций и связей с инвесторами ПАО «Полюс»

— Кирилл Чуйко, директор инвестиционной аналитики БКС

Ждем ваших вопросов в комментариях к этому посту или в чате трансляции. Автору лучшего вопроса — подарок от БКС.

Подключайтесь: https://youtube.com/live/Ufma6AAjXJw?feature=share

16 марта в 18:00 в студию БКС Live придет топ-менеджер «Полюса». В прямом эфире обсудим рынок золота и текущие цены, а также поговорим о компании.

Что интересного в отчете «Полюса»? Заплатит ли компания дивиденды? Сохранится ли рекордный спрос на золото у россиян?

Спикеры:

— Виктор Дроздов, директор департамента деловых коммуникаций и связей с инвесторами ПАО «Полюс»

— Кирилл Чуйко, директор инвестиционной аналитики БКС

Ждем ваших вопросов в комментариях к этому посту или в чате трансляции. Автору лучшего вопроса — подарок от БКС.

Подключайтесь: https://youtube.com/live/Ufma6AAjXJw?feature=share

👍31🗿4👎2😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Проявили сдержанность на фоне серьезных угроз

Российский рынок после позитивного старта устремился вниз вслед за мировыми площадками и нефтью. Однако мы показали относительную устойчивость на фоне всплеска волатильности глобальных рынков, а также резкого укрепления рубля. К закрытию индекс МосБиржи отскочил, отыграв основные потери благодаря улучшению внешнего фона.

Рубль с начала торгов планомерно дорожал, и, несмотря на коррекционные попытки второй половины сессии, сумел сохранить основные достижения понедельника. Котировки ОФЗ не смогли развить восходящий импульс открытия: индекс гособлигаций RGBI резко откатился от новой месячной вершины, понеся в итоге небольшие потери.

В фокусе:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-proiavili-sderzhannost-na-fone-ser-eznykh-ugroz

Российский рынок после позитивного старта устремился вниз вслед за мировыми площадками и нефтью. Однако мы показали относительную устойчивость на фоне всплеска волатильности глобальных рынков, а также резкого укрепления рубля. К закрытию индекс МосБиржи отскочил, отыграв основные потери благодаря улучшению внешнего фона.

Рубль с начала торгов планомерно дорожал, и, несмотря на коррекционные попытки второй половины сессии, сумел сохранить основные достижения понедельника. Котировки ОФЗ не смогли развить восходящий импульс открытия: индекс гособлигаций RGBI резко откатился от новой месячной вершины, понеся в итоге небольшие потери.

В фокусе:

https://bcs-express.ru/novosti-i-analitika/itogi-torgov-proiavili-sderzhannost-na-fone-ser-eznykh-ugroz

👍36👎3😁1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Могло быть и хуже

Неделя началась со снижения, но акции золотодобывающих компаний стали лидерами роста на российском рынке акций на фоне ралли драгметаллов. Подробности в нашем ежедневном утреннем обзоре

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-polius-i-polimetall-rastut-na-vot-etom-vsem

Неделя началась со снижения, но акции золотодобывающих компаний стали лидерами роста на российском рынке акций на фоне ралли драгметаллов. Подробности в нашем ежедневном утреннем обзоре

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-polius-i-polimetall-rastut-na-vot-etom-vsem

👍36👎4

Ожидаемые события на 14 марта

🇷🇺 В России

«Круглый стол» на тему «О государственной поддержке развития российского рынка облачных сервисов и инфраструктуры». К участию приглашены представители Минцифры, Минэкономразвития, ФАС России, Российского фонда развития информационных технологий, компаний «Яндекс», VK, «Ростелеком», и др.

🌏 В мире

События и статистика

Великобритания

10:00 мск - Уровень безработицы - Январь Прогноз: 3,8% Предыдущее значение: 3,7%

14:00 мск - Публикация месячного отчета ОПЕК по рынку нефти (ориентировочно в 14:00-15:00 мск)

США

15:30 мск - Базовый индекс потребительских цен, г/г - Февраль Прогноз: 5,5% Предыдущее значение: 5,6%

15:30 мск - Индекс потребительских цен, г/г - Февраль Прогноз: 6% Предыдущее значение: 6,4%

23:30 мск - Запасы нефти, изменение за неделю по данным API, млн. - за неделю Прогноз: н/д Предыдущее значение: -3,84

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

«Круглый стол» на тему «О государственной поддержке развития российского рынка облачных сервисов и инфраструктуры». К участию приглашены представители Минцифры, Минэкономразвития, ФАС России, Российского фонда развития информационных технологий, компаний «Яндекс», VK, «Ростелеком», и др.

🌏 В мире

События и статистика

Великобритания

10:00 мск - Уровень безработицы - Январь Прогноз: 3,8% Предыдущее значение: 3,7%

14:00 мск - Публикация месячного отчета ОПЕК по рынку нефти (ориентировочно в 14:00-15:00 мск)

США

15:30 мск - Базовый индекс потребительских цен, г/г - Февраль Прогноз: 5,5% Предыдущее значение: 5,6%

15:30 мск - Индекс потребительских цен, г/г - Февраль Прогноз: 6% Предыдущее значение: 6,4%

23:30 мск - Запасы нефти, изменение за неделю по данным API, млн. - за неделю Прогноз: н/д Предыдущее значение: -3,84

🔎 Теханализ: bcs-express.ru/tehanaliz

👍23👎2🔥2

🔄 Как изменился российский экспорт за 2022. Взлеты и падения

По обновленным данным Федеральной таможенной службы, экспорт из России за 2022 г. в денежном выражении вырос на 20% и составил $591,15 млрд. Разберем подробнее динамику по металлам, сырью, драгоценным камням и материалам, составляющим больший вес в экспорте.

Статистика

• Нефть, нефтепродукты и минеральное топливо за прошедший год в экспорте выросли на 42,8% до $383,73 млрд, составив большую долю (65%) от всего российского экспорта.

• Черные металлы, по экспортным данным, были проданы на $24,5 млрд. За год их экспорт сократился на 15,2%. Занимают второе место по доле в общих поставках — 4,1%.

• Экспорт изделий из черных металлов напротив увеличился на 8,8% до $4,3 млрд. Доля в общем экспорте — 0,7%.

• Удобрения вышли на третью позицию в экспорте, с долью в 3,3%. Объем их поставок за 2022 г. вырос на 54,3% до $19,3 млрд.

• Жемчуг, драгоценные и полудрагоценные камни оказались на четвертой позиции среди всего экспорта. Их доля составила 3,1%. А продажи сложились практически вдвое с $31,6 млрд до $18,5 млрд.

• Алюминий, с долью в 1,6%, продемонстрировал рост поставок на 7% г/г до $9,18 млрд.

• Древесина, изделия из нее, и древесный уголь в рамках общего экспорта составили 1,5%. Их поставки за год сократились на 24,3% до $8,97 млрд.

• Медь и изделия из нее за год добавили 16,7%, при продажах в $7,06 млрд. Доля в общей массе составила 1,2%.

• Никель по продажам за 2022 г. вырос просто в разы. Рост составил 190%. Продажи достигли $5,79 млрд. Доля в общем экспорте — 1%.

• Цинк занимает небольшую долю в общем экспорте (0,0003%), но его рост продаж оказался доминирующим в 2022 г. — на 477% до $0,063 млрд.

Акции

Положительная динамика прошлого года может продолжиться и в 2023 г. Среди растущих на крупных объемах секторов выберем перспективные бумаги:

• Поставщик нефтегаза — Лукойл (Держать. Цель на год 4300 руб./ +6%)

• Поставщик меди — ГМК Норникель (Держать. Цель на год 20000 руб./ +38%)

• Поставщик алюминия — РУСАЛ (Покупать. Цель на год 63 руб./ +54%)

*Не является индивидуальной инвестиционной рекомендацией

По обновленным данным Федеральной таможенной службы, экспорт из России за 2022 г. в денежном выражении вырос на 20% и составил $591,15 млрд. Разберем подробнее динамику по металлам, сырью, драгоценным камням и материалам, составляющим больший вес в экспорте.

Статистика

• Нефть, нефтепродукты и минеральное топливо за прошедший год в экспорте выросли на 42,8% до $383,73 млрд, составив большую долю (65%) от всего российского экспорта.

• Черные металлы, по экспортным данным, были проданы на $24,5 млрд. За год их экспорт сократился на 15,2%. Занимают второе место по доле в общих поставках — 4,1%.

• Экспорт изделий из черных металлов напротив увеличился на 8,8% до $4,3 млрд. Доля в общем экспорте — 0,7%.

• Удобрения вышли на третью позицию в экспорте, с долью в 3,3%. Объем их поставок за 2022 г. вырос на 54,3% до $19,3 млрд.

• Жемчуг, драгоценные и полудрагоценные камни оказались на четвертой позиции среди всего экспорта. Их доля составила 3,1%. А продажи сложились практически вдвое с $31,6 млрд до $18,5 млрд.

• Алюминий, с долью в 1,6%, продемонстрировал рост поставок на 7% г/г до $9,18 млрд.

• Древесина, изделия из нее, и древесный уголь в рамках общего экспорта составили 1,5%. Их поставки за год сократились на 24,3% до $8,97 млрд.

• Медь и изделия из нее за год добавили 16,7%, при продажах в $7,06 млрд. Доля в общей массе составила 1,2%.

• Никель по продажам за 2022 г. вырос просто в разы. Рост составил 190%. Продажи достигли $5,79 млрд. Доля в общем экспорте — 1%.

• Цинк занимает небольшую долю в общем экспорте (0,0003%), но его рост продаж оказался доминирующим в 2022 г. — на 477% до $0,063 млрд.

Акции

Положительная динамика прошлого года может продолжиться и в 2023 г. Среди растущих на крупных объемах секторов выберем перспективные бумаги:

• Поставщик нефтегаза — Лукойл (Держать. Цель на год 4300 руб./ +6%)

• Поставщик меди — ГМК Норникель (Держать. Цель на год 20000 руб./ +38%)

• Поставщик алюминия — РУСАЛ (Покупать. Цель на год 63 руб./ +54%)

*Не является индивидуальной инвестиционной рекомендацией

👍34👎2