This media is not supported in your browser

VIEW IN TELEGRAM

Уверенный рост и хорошие шансы на его продолжение

После кратковременной просадки российский рынок устремился вверх. Индекс МосБиржи закрылся на новой дневной вершине в хорошем плюсе, несмотря на резкое ухудшение внешнего, произошедшее в конце наших торгов.

Рубль вслед за негативным стартом быстро восстановился, но вскоре возобновил умеренное снижение, понеся в итоге небольшие потери. Котировки ОФЗ продолжили восстановление. Правда, индекс гособлигаций RGBI не смог развить восходящий импульс, растеряв почти весь дневной плюс.

В фокусе:

bcs-express.ru/novosti-i-analitika/itogi-torgov-uverennyi-rost-i-khoroshie-shansy-na-ego-prodolzhenie

После кратковременной просадки российский рынок устремился вверх. Индекс МосБиржи закрылся на новой дневной вершине в хорошем плюсе, несмотря на резкое ухудшение внешнего, произошедшее в конце наших торгов.

Рубль вслед за негативным стартом быстро восстановился, но вскоре возобновил умеренное снижение, понеся в итоге небольшие потери. Котировки ОФЗ продолжили восстановление. Правда, индекс гособлигаций RGBI не смог развить восходящий импульс, растеряв почти весь дневной плюс.

В фокусе:

bcs-express.ru/novosti-i-analitika/itogi-torgov-uverennyi-rost-i-khoroshie-shansy-na-ego-prodolzhenie

👍39👎7🤔2

Главное за неделю. И где теперь ликвидность

Инвесторы сместили внимание с голубых фишек на второй и даже третий эшелон: там происходят взлеты и падения. На российском и американском рынке есть несколько интересных отчетов, а в Китае — Новый год.

Рассказываем коротко, что еще мы обсуждали на уходящей неделе.

Инвесторы сместили внимание с голубых фишек на второй и даже третий эшелон: там происходят взлеты и падения. На российском и американском рынке есть несколько интересных отчетов, а в Китае — Новый год.

Рассказываем коротко, что еще мы обсуждали на уходящей неделе.

👍21🤔5👎2

Forwarded from БКС Мир инвестиций

В январе появилась новость, что в России могут создать новый финансовый инструмент — бескупонные облигации федерального займа (ОФЗ). А какими еще бывают облигации? Давайте разберемся.

🔹 государственные

Таким облигациям доверяют больше всего, а ставки по ним называют безрисковыми. Потому что эмитентом выступает государство.

🔹 муниципальные

Их выпускает не государство, а один из регионов. Они могут обладать большей доходностью, чем ОФЗ, потому что риск по ним обычно выше.

🔹 квазигосударственные

В этом случае эмитенты — компании, контрольный пакет акций которых принадлежит государству. Например, Роснефть, Газпром, РЖД, Сбербанк.

🔹 корпоративные

Их выпускают коммерческие компании, чтобы получить деньги на дальнейшее развитие. Это самый неоднородный класс облигаций, потому что эмитентами могут выступать компании самого разного масштаба.

Как определить надежность эмитента и добавить в портфель самые выгодные облигации, можно узнать в обучающем курсе по кнопке ниже.

🔹 государственные

Таким облигациям доверяют больше всего, а ставки по ним называют безрисковыми. Потому что эмитентом выступает государство.

🔹 муниципальные

Их выпускает не государство, а один из регионов. Они могут обладать большей доходностью, чем ОФЗ, потому что риск по ним обычно выше.

🔹 квазигосударственные

В этом случае эмитенты — компании, контрольный пакет акций которых принадлежит государству. Например, Роснефть, Газпром, РЖД, Сбербанк.

🔹 корпоративные

Их выпускают коммерческие компании, чтобы получить деньги на дальнейшее развитие. Это самый неоднородный класс облигаций, потому что эмитентами могут выступать компании самого разного масштаба.

Как определить надежность эмитента и добавить в портфель самые выгодные облигации, можно узнать в обучающем курсе по кнопке ниже.

👍42🤔4🔥3👎1

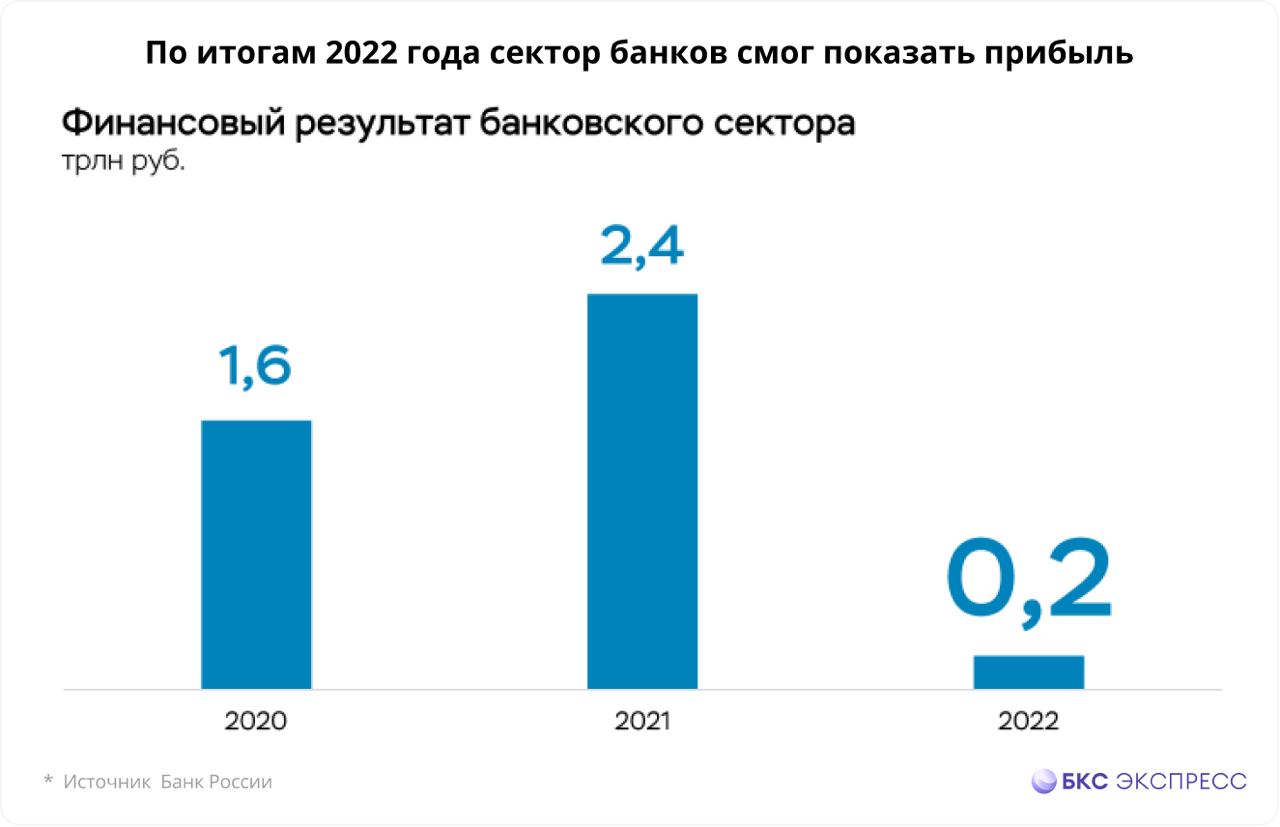

ЦБ РФ рассказал о результатах банковского сектора в 2022. Главное

Банк России опубликовал «Результаты банковского сектора за 2022 год» и аналитический материал «О развитии банковского сектора Российской Федерации в декабре 2022 года». Выделим важные моменты.

Главное:

• В декабре 2022 г. банки отразили высокую прибыль в 342 млрд руб. Причиной в том числе послужила валютная переоценка на фоне ослабления рубля.

• В целом за год банковскому сектору удалось полностью компенсировать убыток первого полугодия и выйти на прибыль в размере 203 млрд руб.

• Корпоративный портфель в декабре вырос на значительные 2,1% (после роста на 1% в ноябре) в результате бюджетных расходов, а годовой рост в 14,3% оказался даже выше, чем в успешном 2021 г. (+11,7%).

• За месяц банки выдали рекордный объем ипотеки, в итоге за декабрь портфель вырос на 700 млрд руб. (+3,3% м/м), а годовой рост достиг 20%. Это является высоким показателем с учетом всех обстоятельств прошлого года. В 2021 г. прирост составил 31% г/г.

• Рост потребительского кредитования за месяц был минимальным — 0,1%, а за год составил 2,7%. Причина слабой динамики — ужесточение кредитной политики банков в периоды повышенной нестабильности весной и осенью.

• Средства населения в банках за последний месяц прошлого года увеличились на рекордные 7,6%. Такой значительный прирост в декабре обусловлен традиционным авансированием январских социальных платежей. В результате годовой прирост средств физических лиц составил 6,9%, что выше, чем в 2021 г. (+5,7%).

• За декабрь, при поддержке высоких цен на экспортируемое сырье и бюджетных расходов, средства юрлиц в банках выросли на 5,8% м/м и на 20,6% г/г.

• За 2022 г. балансовый капитал банковского сектора оказался стабильным, продемонстрировав прирост на 84 млрд руб. (+0,7% г/г). Показатель достаточности совокупного капитала за 11 месяцев прошлого года увеличился на 0,5 п.п., до 12,8%, даже в условиях значительного роста кредитного портфеля. Центробанк оказал меры поддержки сектору.

• Банки нарастили вложения в ОФЗ: в декабре на 1,7 трлн руб. (+10% м/м) — 80% из них составили флоатеры, за весь 2022 г. объем вложений в долговые бумаги вырос на 2,3 трлн руб.

В итоге

Видим, что со второй половины 2022 г. пошел тренд на восстановление банковского сектора, который, при поддержке регулятора, имеет все шансы на продолжение и в текущем году.

Акции представителей банковского сектора после ввода западных санкций испытали сильное давление и сейчас торгуются по гораздо более низким оценкам, чем ранее. Восстановление банковской индустрии может вызвать положительную переоценку в бумагах.

Взгляд БКС

• МКБ (Держать. Цель на год 8 руб. / +8,2%)

• ВТБ (Держать. Цель на год 0,0217 руб. / +30,7%)

• Сбербанк-ао (Покупать. Цель на год 240 руб. / +56,8%)

• Сбербанк-ап (Покупать. Цель на год 230 руб. / +52,7%)

*Не является индивидуальной инвестиционной рекомендацией

Банк России опубликовал «Результаты банковского сектора за 2022 год» и аналитический материал «О развитии банковского сектора Российской Федерации в декабре 2022 года». Выделим важные моменты.

Главное:

• В декабре 2022 г. банки отразили высокую прибыль в 342 млрд руб. Причиной в том числе послужила валютная переоценка на фоне ослабления рубля.

• В целом за год банковскому сектору удалось полностью компенсировать убыток первого полугодия и выйти на прибыль в размере 203 млрд руб.

• Корпоративный портфель в декабре вырос на значительные 2,1% (после роста на 1% в ноябре) в результате бюджетных расходов, а годовой рост в 14,3% оказался даже выше, чем в успешном 2021 г. (+11,7%).

• За месяц банки выдали рекордный объем ипотеки, в итоге за декабрь портфель вырос на 700 млрд руб. (+3,3% м/м), а годовой рост достиг 20%. Это является высоким показателем с учетом всех обстоятельств прошлого года. В 2021 г. прирост составил 31% г/г.

• Рост потребительского кредитования за месяц был минимальным — 0,1%, а за год составил 2,7%. Причина слабой динамики — ужесточение кредитной политики банков в периоды повышенной нестабильности весной и осенью.

• Средства населения в банках за последний месяц прошлого года увеличились на рекордные 7,6%. Такой значительный прирост в декабре обусловлен традиционным авансированием январских социальных платежей. В результате годовой прирост средств физических лиц составил 6,9%, что выше, чем в 2021 г. (+5,7%).

• За декабрь, при поддержке высоких цен на экспортируемое сырье и бюджетных расходов, средства юрлиц в банках выросли на 5,8% м/м и на 20,6% г/г.

• За 2022 г. балансовый капитал банковского сектора оказался стабильным, продемонстрировав прирост на 84 млрд руб. (+0,7% г/г). Показатель достаточности совокупного капитала за 11 месяцев прошлого года увеличился на 0,5 п.п., до 12,8%, даже в условиях значительного роста кредитного портфеля. Центробанк оказал меры поддержки сектору.

• Банки нарастили вложения в ОФЗ: в декабре на 1,7 трлн руб. (+10% м/м) — 80% из них составили флоатеры, за весь 2022 г. объем вложений в долговые бумаги вырос на 2,3 трлн руб.

В итоге

Видим, что со второй половины 2022 г. пошел тренд на восстановление банковского сектора, который, при поддержке регулятора, имеет все шансы на продолжение и в текущем году.

Акции представителей банковского сектора после ввода западных санкций испытали сильное давление и сейчас торгуются по гораздо более низким оценкам, чем ранее. Восстановление банковской индустрии может вызвать положительную переоценку в бумагах.

Взгляд БКС

• МКБ (Держать. Цель на год 8 руб. / +8,2%)

• ВТБ (Держать. Цель на год 0,0217 руб. / +30,7%)

• Сбербанк-ао (Покупать. Цель на год 240 руб. / +56,8%)

• Сбербанк-ап (Покупать. Цель на год 230 руб. / +52,7%)

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍46🔥8👎5🤯2

Итоги недели с Максимом Шеиным

Как подготовиться к ослаблению рубля — главная тема очередного выпуска шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», в котором Максим Шеин раз за разом доказывает, что плохих новостей не бывает — заработать можно на любой. Вы узнаете, какие факторы толкают рубль вниз и в какие активы стоит вложиться прямо сейчас, чтобы захеджировать риски.

Также в выпуске:

— самые важные новости российских и зарубежных компаний;

— макро-тренды, за которыми важно следить;

— новое в регулировании;

— ответы на вопросы зрителей.

Кроме того, Максим подведет итоги конкурса и анонсирует новый.

Хороших вам доходов!

Как подготовиться к ослаблению рубля — главная тема очередного выпуска шоу «Без плохих новостей» на YouTube-канале «БКС Мир инвестиций», в котором Максим Шеин раз за разом доказывает, что плохих новостей не бывает — заработать можно на любой. Вы узнаете, какие факторы толкают рубль вниз и в какие активы стоит вложиться прямо сейчас, чтобы захеджировать риски.

Также в выпуске:

— самые важные новости российских и зарубежных компаний;

— макро-тренды, за которыми важно следить;

— новое в регулировании;

— ответы на вопросы зрителей.

Кроме того, Максим подведет итоги конкурса и анонсирует новый.

Хороших вам доходов!

👍56👎10🤔1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Что ждать от рынка в ближайшие дни

Ежедневный утренний обзор о ситуации на российском фондовом рынке. Выделяем ключевые события и драйверы

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-chto-zhdat-ot-rynka-v-blizhaishie-dni

Ежедневный утренний обзор о ситуации на российском фондовом рынке. Выделяем ключевые события и драйверы

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-chto-zhdat-ot-rynka-v-blizhaishie-dni

👍46👎2

Ожидаемые события на 30 января

🇷🇺 В России

Сегодня состоится общее собрание акционеров ВТБ. В повестке вопрос допэмиссии обыкновенных акций

Русагро — операционные результаты за IV квартал и 2022 г.

РусГидро — операционные результаты за 2022 г.

В России. События и статистика

ЦБ РФ проведет все расчеты по операциям с юанями, совершенными с 20 по 27 января.

Национальный клиринговый центр с 30 января повышает в 2,2 раза лимиты концентрации 1-го и 2-го уровней по турецкой лире на валютном рынке.

🌎 В мире

До открытия торгов отчеты опубликуют

- SoFi

- DYNEX

- CANON

- GE Healthcare

Британская нефтедобывающая компания BP представит энергетический прогноз BP Energy Outlook 2023. В видео-презентации примет участие главный экономист группы ВР С.Дейл.

Суд в Лондоне рассмотрит схему по изменению обслуживания двух выпусков долларовых еврооблигаций телекоммуникационного холдинга VEON.

События и статистика:

Германия

12:00 мск - ВВП (кв/кв и г/г)

Евросоюз

13:00 мск - индекс экономических ожиданий

13:00 мск - индекс потребительского доверия. Прошлое значение и ожидания одинаковы — -20,9

США

18:30 мск - индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa.

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Сегодня состоится общее собрание акционеров ВТБ. В повестке вопрос допэмиссии обыкновенных акций

Русагро — операционные результаты за IV квартал и 2022 г.

РусГидро — операционные результаты за 2022 г.

В России. События и статистика

ЦБ РФ проведет все расчеты по операциям с юанями, совершенными с 20 по 27 января.

Национальный клиринговый центр с 30 января повышает в 2,2 раза лимиты концентрации 1-го и 2-го уровней по турецкой лире на валютном рынке.

🌎 В мире

До открытия торгов отчеты опубликуют

- SoFi

- DYNEX

- CANON

- GE Healthcare

Британская нефтедобывающая компания BP представит энергетический прогноз BP Energy Outlook 2023. В видео-презентации примет участие главный экономист группы ВР С.Дейл.

Суд в Лондоне рассмотрит схему по изменению обслуживания двух выпусков долларовых еврооблигаций телекоммуникационного холдинга VEON.

События и статистика:

Германия

12:00 мск - ВВП (кв/кв и г/г)

Евросоюз

13:00 мск - индекс экономических ожиданий

13:00 мск - индекс потребительского доверия. Прошлое значение и ожидания одинаковы — -20,9

США

18:30 мск - индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa.

🔎 Теханализ: bcs-express.ru/tehanaliz

👍35👎1

📁 Отчеты российских компаний: в фокусе металлурги

Российские компании продолжают публикацию результатов по итогам IV квартала и второго полугодия 2022 г. Ждем релизов по операционным, производственным результатам. Многие компании пока ограничиваются подобной отчетностью в условиях санкций, не раскрывая финрезультаты по МСФО.

В ближайшие дни ожидается публикация преимущественно результатов компаний из отрасли горнодобычи и металлургии, при этом четкой даты релиза по многим эмитентам не обозначено. Ждем роста активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций

Операционные результаты за IV квартал 2022 г. представят:

• 1 февраля — ММК (Покупать. Цель на год 45 руб. / +32%)

Ждем небольшого восстановления операционных показателей к/к за счет низкой базы. В то же время за весь 2022 г. продажи по всей группе просели на 10-15% г/г.

• 1–5 февраля — Распадская (Покупать. Цель на год 690 руб. / +182%)

Мы не ждем сюрпризов в операционных результатах Распадской. Цифры за 4К по продажам, по нашим оценкам, подросли до 7-10% к/к. Продажи коксующегося угля в прошлом году, как мы считаем, выросли приблизительно на 5-7% г/г, так как компания продолжает поставлять свой товар на российский и азиатский рынки без серьезных ограничений

• 1–5 февраля — Evraz

Мы полагаем, что общие объемы продаж Evraz (включая угольный сегмент) слегка восстановились к/к и были стабильными весь 2022 г. По стальному бизнесу ожидаем небольшого падения продаж в размере 3-5% г/г, по угольному – роста около 5-7% за весь прошлый год.

• 3–6 февраля — Северсталь (Покупать. Цель на год 1200 руб. / +37%)

По нашим расчетам, Северсталь снизила продажу металлов на 2-4% за весь прошлый год, причем квартальное падение было более глубоким на фоне сезонности. Вопрос дивидендов все еще не определен и вряд ли решится после выпуска операционной и годовой отчетности за 2022 г.

• конец января-начало февраля — НЛМК (Держать. Цель на год 120 руб. / +7%)

По итогам года продажи стальной продукции по всей группе, по нашей оценке, просели на 2-4%, падение к/к было более сильным из-за сезонных факторов. Мы не исключаем, что продажи среди иностранных активов упали на двузначные цифры по фоне проблем в глобальной экономике.

• 2 февраля — Московская биржа — обороты торгов за январь (Покупать. Цель на год 140 руб. / +36%)

Мы ожидаем стабилизации объемов торгов в ценных бумагах, улучшения на рынке облигаций за счет более низкого уровня процентных ставок.

*Не является индивидуальной инвестиционной рекомендацией

Российские компании продолжают публикацию результатов по итогам IV квартала и второго полугодия 2022 г. Ждем релизов по операционным, производственным результатам. Многие компании пока ограничиваются подобной отчетностью в условиях санкций, не раскрывая финрезультаты по МСФО.

В ближайшие дни ожидается публикация преимущественно результатов компаний из отрасли горнодобычи и металлургии, при этом четкой даты релиза по многим эмитентам не обозначено. Ждем роста активности в акциях отчитывающихся эмитентов.

Календарь ближайших публикаций

Операционные результаты за IV квартал 2022 г. представят:

• 1 февраля — ММК (Покупать. Цель на год 45 руб. / +32%)

Ждем небольшого восстановления операционных показателей к/к за счет низкой базы. В то же время за весь 2022 г. продажи по всей группе просели на 10-15% г/г.

• 1–5 февраля — Распадская (Покупать. Цель на год 690 руб. / +182%)

Мы не ждем сюрпризов в операционных результатах Распадской. Цифры за 4К по продажам, по нашим оценкам, подросли до 7-10% к/к. Продажи коксующегося угля в прошлом году, как мы считаем, выросли приблизительно на 5-7% г/г, так как компания продолжает поставлять свой товар на российский и азиатский рынки без серьезных ограничений

• 1–5 февраля — Evraz

Мы полагаем, что общие объемы продаж Evraz (включая угольный сегмент) слегка восстановились к/к и были стабильными весь 2022 г. По стальному бизнесу ожидаем небольшого падения продаж в размере 3-5% г/г, по угольному – роста около 5-7% за весь прошлый год.

• 3–6 февраля — Северсталь (Покупать. Цель на год 1200 руб. / +37%)

По нашим расчетам, Северсталь снизила продажу металлов на 2-4% за весь прошлый год, причем квартальное падение было более глубоким на фоне сезонности. Вопрос дивидендов все еще не определен и вряд ли решится после выпуска операционной и годовой отчетности за 2022 г.

• конец января-начало февраля — НЛМК (Держать. Цель на год 120 руб. / +7%)

По итогам года продажи стальной продукции по всей группе, по нашей оценке, просели на 2-4%, падение к/к было более сильным из-за сезонных факторов. Мы не исключаем, что продажи среди иностранных активов упали на двузначные цифры по фоне проблем в глобальной экономике.

• 2 февраля — Московская биржа — обороты торгов за январь (Покупать. Цель на год 140 руб. / +36%)

Мы ожидаем стабилизации объемов торгов в ценных бумагах, улучшения на рынке облигаций за счет более низкого уровня процентных ставок.

*Не является индивидуальной инвестиционной рекомендацией

👍63👎6🔥1🤔1

This media is not supported in your browser

VIEW IN TELEGRAM

Ключевые события недели

Отчеты в России и США, заседание ФРС

bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-otchety-v-rossii-i-ssha-zasedanie-frs

Отчеты в России и США, заседание ФРС

bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-otchety-v-rossii-i-ssha-zasedanie-frs

👍13👎1

📁 Лента отчиталась за IV квартал

Основные результаты за IV квартал 2022

• Продажи выросли на 0,6% г/г до 148,2 млрд руб.

• Розничные продажи достигли 145,8 млрд руб., увеличившись на 0,7% г/г

• Сопоставимые продажи (LFL) снизились на 1,3% в результате снижения LFL-среднего чека на 0,5% и LFL-трафика на 0,8%.

• Компания открыла 1 гипермаркет и 24 магазина малых форматов на валовой основе

• Онлайн-продажи выросли на 59,4% г/г до 11,2 млрд руб.

Основные результаты за полный 2022

• Продажи выросли на 11,1% г/г до 537,4 млрд руб.

• Розничные продажи достигли 530,2 млрд руб., увеличившись на 11,4% г/г.

• Сопоставимые продажи (LFL) выросли на 2,3%, в то время как LFL-средний чек увеличился на 5,0%.

• Общее количество магазинов достигло 820, включая 259 гипермаркетов и 561 магазин малых форматов.

• Общая торговая площадь увеличилась на 1,9% и составила 1 788,2 тыс. кв. м.

• Онлайн-продажи выросли на 108,9% г/г до 40,4 млрд руб.

Подробный отчет: https://bcs-express.ru/novosti-i-analitika/2023414000-lenta-otchitalas-za-iv-kvartal

Основные результаты за IV квартал 2022

• Продажи выросли на 0,6% г/г до 148,2 млрд руб.

• Розничные продажи достигли 145,8 млрд руб., увеличившись на 0,7% г/г

• Сопоставимые продажи (LFL) снизились на 1,3% в результате снижения LFL-среднего чека на 0,5% и LFL-трафика на 0,8%.

• Компания открыла 1 гипермаркет и 24 магазина малых форматов на валовой основе

• Онлайн-продажи выросли на 59,4% г/г до 11,2 млрд руб.

Основные результаты за полный 2022

• Продажи выросли на 11,1% г/г до 537,4 млрд руб.

• Розничные продажи достигли 530,2 млрд руб., увеличившись на 11,4% г/г.

• Сопоставимые продажи (LFL) выросли на 2,3%, в то время как LFL-средний чек увеличился на 5,0%.

• Общее количество магазинов достигло 820, включая 259 гипермаркетов и 561 магазин малых форматов.

• Общая торговая площадь увеличилась на 1,9% и составила 1 788,2 тыс. кв. м.

• Онлайн-продажи выросли на 108,9% г/г до 40,4 млрд руб.

Подробный отчет: https://bcs-express.ru/novosti-i-analitika/2023414000-lenta-otchitalas-za-iv-kvartal

👍29👎4

This media is not supported in your browser

VIEW IN TELEGRAM

Газпром испытывает двойное давление в сфере экспорта газа

Транзит российского газа через Украину остается низким на фоне падения цен на газ.

В течение большей части января поставки Газпрома через Украину составляли всего порядка 25 млн тыс. куб. м. в сутки против 44 млн тыс. куб. м. в сутки в конце 2022 г., сообщает Интерфакс. Между тем цены на газ на прошлой неделе вновь заметно снизились, поскольку теплая и ветреная зима в Европе значительно снизила давление на баланс спроса и предложения в регионе.

Европейские цены на газ продолжили снижаться в ответ на в целом довольно теплую зиму, несмотря на возвращение нормальных зимних температур на прошлой неделе и резкое снижение скорости ветра.

На текущей неделе ожидается умеренное потепление, а также возвращение ветров, поэтому цены на газ, скорее всего, останутся под давлением. Спотовые цены на газ упали на 9% н/н, или $70 за тыс. куб. м., до $730 за тыс. куб. м на нидерландском хабе TTF. Уровень заполненности европейских газовых хранилищ за неделю сократился на 4,6 пункта до 74,3%, снижаясь примерно на 0,65 пункта в сутки — несколько быстрее, чем типичное для этого времени года снижение на 0,6 пункта в сутки, но в абсолютном выражении объемы все еще выше рекордных уровней для этого времени года и намного выше обычных уровней.

Таким образом, Газпром испытывает двойное давление в сфере экспорта газа на европейском направлении, поскольку большую часть января падали как цены, так и объемы. Возвращение теплой и ветреной погоды на этой неделе, вероятно, будет способствовать сохранению этой тенденции.

Транзит российского газа через Украину остается низким на фоне падения цен на газ.

В течение большей части января поставки Газпрома через Украину составляли всего порядка 25 млн тыс. куб. м. в сутки против 44 млн тыс. куб. м. в сутки в конце 2022 г., сообщает Интерфакс. Между тем цены на газ на прошлой неделе вновь заметно снизились, поскольку теплая и ветреная зима в Европе значительно снизила давление на баланс спроса и предложения в регионе.

Европейские цены на газ продолжили снижаться в ответ на в целом довольно теплую зиму, несмотря на возвращение нормальных зимних температур на прошлой неделе и резкое снижение скорости ветра.

На текущей неделе ожидается умеренное потепление, а также возвращение ветров, поэтому цены на газ, скорее всего, останутся под давлением. Спотовые цены на газ упали на 9% н/н, или $70 за тыс. куб. м., до $730 за тыс. куб. м на нидерландском хабе TTF. Уровень заполненности европейских газовых хранилищ за неделю сократился на 4,6 пункта до 74,3%, снижаясь примерно на 0,65 пункта в сутки — несколько быстрее, чем типичное для этого времени года снижение на 0,6 пункта в сутки, но в абсолютном выражении объемы все еще выше рекордных уровней для этого времени года и намного выше обычных уровней.

Таким образом, Газпром испытывает двойное давление в сфере экспорта газа на европейском направлении, поскольку большую часть января падали как цены, так и объемы. Возвращение теплой и ветреной погоды на этой неделе, вероятно, будет способствовать сохранению этой тенденции.

🤔23👍10👎3

По понедельникам на БКС Экспресс выходит обзор рынка Forex. Его автор — Константин Бочкарев, трейдер с более чем 15-летним опытом, аналитик, ведущий телеканала РБК.

Стать клиентом БКС-Форекс

EUR/USD

Текущую неделю можно охарактеризовать как дуэль ФРС (1.02) и ЕЦБ (2.02) в паре EUR/USD.

В случае с ФРС помимо решения по ставке, которая, как ожидается, будет повышена на 25 б.п. до 4.50%-4.75%, особое значение для валютного рынка будет представлять возможное начало дискуссии в FOMC о будущем текущего цикла ужесточения монетарной политики. Данные дебаты позволят понять, повысит ФРС ставку в марте еще на 25 б.п., либо стоит ожидать паузы в цикле повышения ставок на одном из ближайших заседаний. С учетом заниженных ожиданий (рынок прогнозирует пик по ставке в США у 4.9% против 5.10% в «dot plot» и ее снижение на 47 б.п. во 2п2023 г) любые «ястребиные» комментарии от ФРС могут оказать поддержку доллару США. В пятницу за океаном также будет опубликован январский отчет по американскому рынку труда.

От ЕЦБ в четверг помимо ужесточения монетарной политики еще на 50 б.п. все тоже будут ждать сигналов, что же регулятор предпримет на мартовском заседании. Возможный переход в перспективе на меньший шаг в 25 б.п. может быть негативом для единой валюты. Помимо этого интерес будет представлять выход в еврозоне во вторник данных по ВВП за 4кв2022 г, а в среду по инфляции.

Не исключено, что в следующие 4-6 недель нас ждет «боковой» тренд или консолидация на Forex, а в полной мере ситуация прояснится лишь в середине марта, когда и ФРС, и ЕЦБ представят обновленные прогнозы по экономике и инфляции. Выход из диапазона 1.0780-1.0900 определит направление дальнейшего движения для пары EUR/USD.

GBP/USD

Повышение ставки Банком Англии в четверг на 50 б.п. до 4% вряд ли окажет поддержку британскому фунту, учитывая все еще неоднозначные перспективы экономики Великобритании. По итогам прошлой недели доходность 10-летних Gilt снизилась на 5.5 б.п. против ее роста по аналогичным гособлигациям Германии и США, а трейдеры продолжили гадать, не намекнет ли глава Банка Англии Эндрю Бэйли 2 февраля на возможную паузу и желание прекратить повышать ставки этой весной.

После двух недель консолидации GBP/USD в коридоре 1.2250-1.2450 мы, скорее всего, увидим в ближайшие дни выход из данного диапазона.

USD/RUB, CNY/RUB

Давление на рубль в конце января оказывает завершение налогового периода в РФ, а также неопределенность перед 5 февраля, когда вступит в силу эмбарго ЕС на российские нефтепродукты. Противоречивые публикации в СМИ на этот счет и геополитический дисконт на отечественную нефть могут заставить ряд инвесторов повременить с новыми ставками на укрепление рубля и рублевых активов (акции нефтяных компаний) до середины февраля.

В понедельник в РФ будет опубликована статистика по безработице, а в течение недели выйдут индексы деловой активности PMI. 1 февраля состоится очередное заседание ОПЕК+.

AUD/USD

Неделя для австралийца может начаться с фиксации прибыли после роста AUD/USD по итогам прошедшей пятидневки на 2%. О глубине коррекции можно будет судить по розничным продажам во вторник в Австралии, которые могут указать на охлаждение в потребительском секторе, данным по деловой активности (PMI) от S&P Global в среду, либо статистике по закладкам новых домов в четверг.

Диапазон 0.6850-0.6265, вероятно, сохранит актуальность в AUD/USD ближайшие месяцы, а австралийский доллар продолжит оставаться основным индикатором глобального аппетита к риску.

USD/JPY

«Ястребиные» итоги заседания ФРС или стремление мировых ЦБ продолжать агрессивно повышать ставки может быть причиной роста USD/JPY выше 131.50 на текущей неделе и слома трехмесячного нисходящего тренда по данной паре. В противном случае высока вероятность продолжения торгов в коридоре 127-131.50 с перспективой тестирования нижней границы коридора.

Во вторник в Японии будут опубликованы данные по безработице, промпроизводству и розничным продажам, в среду и пятницу выйдет статистика по деловой активности в производственном секторе и сфере услуг.

Стать клиентом БКС-Форекс

EUR/USD

Текущую неделю можно охарактеризовать как дуэль ФРС (1.02) и ЕЦБ (2.02) в паре EUR/USD.

В случае с ФРС помимо решения по ставке, которая, как ожидается, будет повышена на 25 б.п. до 4.50%-4.75%, особое значение для валютного рынка будет представлять возможное начало дискуссии в FOMC о будущем текущего цикла ужесточения монетарной политики. Данные дебаты позволят понять, повысит ФРС ставку в марте еще на 25 б.п., либо стоит ожидать паузы в цикле повышения ставок на одном из ближайших заседаний. С учетом заниженных ожиданий (рынок прогнозирует пик по ставке в США у 4.9% против 5.10% в «dot plot» и ее снижение на 47 б.п. во 2п2023 г) любые «ястребиные» комментарии от ФРС могут оказать поддержку доллару США. В пятницу за океаном также будет опубликован январский отчет по американскому рынку труда.

От ЕЦБ в четверг помимо ужесточения монетарной политики еще на 50 б.п. все тоже будут ждать сигналов, что же регулятор предпримет на мартовском заседании. Возможный переход в перспективе на меньший шаг в 25 б.п. может быть негативом для единой валюты. Помимо этого интерес будет представлять выход в еврозоне во вторник данных по ВВП за 4кв2022 г, а в среду по инфляции.

Не исключено, что в следующие 4-6 недель нас ждет «боковой» тренд или консолидация на Forex, а в полной мере ситуация прояснится лишь в середине марта, когда и ФРС, и ЕЦБ представят обновленные прогнозы по экономике и инфляции. Выход из диапазона 1.0780-1.0900 определит направление дальнейшего движения для пары EUR/USD.

GBP/USD

Повышение ставки Банком Англии в четверг на 50 б.п. до 4% вряд ли окажет поддержку британскому фунту, учитывая все еще неоднозначные перспективы экономики Великобритании. По итогам прошлой недели доходность 10-летних Gilt снизилась на 5.5 б.п. против ее роста по аналогичным гособлигациям Германии и США, а трейдеры продолжили гадать, не намекнет ли глава Банка Англии Эндрю Бэйли 2 февраля на возможную паузу и желание прекратить повышать ставки этой весной.

После двух недель консолидации GBP/USD в коридоре 1.2250-1.2450 мы, скорее всего, увидим в ближайшие дни выход из данного диапазона.

USD/RUB, CNY/RUB

Давление на рубль в конце января оказывает завершение налогового периода в РФ, а также неопределенность перед 5 февраля, когда вступит в силу эмбарго ЕС на российские нефтепродукты. Противоречивые публикации в СМИ на этот счет и геополитический дисконт на отечественную нефть могут заставить ряд инвесторов повременить с новыми ставками на укрепление рубля и рублевых активов (акции нефтяных компаний) до середины февраля.

В понедельник в РФ будет опубликована статистика по безработице, а в течение недели выйдут индексы деловой активности PMI. 1 февраля состоится очередное заседание ОПЕК+.

AUD/USD

Неделя для австралийца может начаться с фиксации прибыли после роста AUD/USD по итогам прошедшей пятидневки на 2%. О глубине коррекции можно будет судить по розничным продажам во вторник в Австралии, которые могут указать на охлаждение в потребительском секторе, данным по деловой активности (PMI) от S&P Global в среду, либо статистике по закладкам новых домов в четверг.

Диапазон 0.6850-0.6265, вероятно, сохранит актуальность в AUD/USD ближайшие месяцы, а австралийский доллар продолжит оставаться основным индикатором глобального аппетита к риску.

USD/JPY

«Ястребиные» итоги заседания ФРС или стремление мировых ЦБ продолжать агрессивно повышать ставки может быть причиной роста USD/JPY выше 131.50 на текущей неделе и слома трехмесячного нисходящего тренда по данной паре. В противном случае высока вероятность продолжения торгов в коридоре 127-131.50 с перспективой тестирования нижней границы коридора.

Во вторник в Японии будут опубликованы данные по безработице, промпроизводству и розничным продажам, в среду и пятницу выйдет статистика по деловой активности в производственном секторе и сфере услуг.

👍20🤔2👎1

This media is not supported in your browser

VIEW IN TELEGRAM

Облигации: взгляд на рынок и рекомендации недели

Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

bcs-express.ru/novosti-i-analitika/2023414647-obligatsii-vzgliad-na-rynok-i-rekomendatsii-nedeli

Эксперты БКС Экспресс дают прогноз, какие из долговых бумаг могут принести наибольшую выгоду при высокой надежности.

bcs-express.ru/novosti-i-analitika/2023414647-obligatsii-vzgliad-na-rynok-i-rekomendatsii-nedeli

👍16🤔5👎1

📉 Аутсайдеры 2023 — что общего у них

С начала года очевидную слабость демонстрируют акции нефтегазового сектора. Определим причины неуверенной динамики и перспективы бумаг.

Хуже рынка

Январь на российском рынке начался относительно спокойно. Низкая волатильность и небольшой рост широкого рынка — индекс МосБиржи за месяц прибавляет 1,5%.

Явно выделяются сильнейшие, и им посвящено отдельное исследование, а есть и аутсайдеры 2023 г.:

Роснефть (-8%)

НОВАТЭК (-5%)

Татнефть (-4,5%)

ЛУКОЙЛ (-4%)

Есть что-то общее

Очевидно — это сырьевая направленность деятельности корпораций, что в эпоху санкционных угроз, введения европейского эмбарго и потолка цен пока играет против бумаг компаний нефтегазового сектора.

А январский подъем барреля нефти Brent от годового дна почти на 15% не отражается на котировках наших акций — корреляция отрицательная и бумаги падают при росте энергетических фьючерсов. Дело в расширившемся до рекордных значений спреде отечественной смеси Urals и Brent (в декабре разрыв превышал 38%). И это ценовой фактор давления, а есть еще и неопределенность в скорости переориентации поставок самих физических объемов сырья на дружественные направления.

Со временем ожидаем и сужение спреда цен сортов нефти, и адаптацию бизнеса к выпадам Запада, и рост показателей на Восток. Но это среднесрочный сценарий. По оценкам аналитиков БКС, на годовом треке имеется внутренний потенциал стоимости бумаг:

Роснефть — 360 руб. (+7% от текущих с рекомендацией «Держать»),

НОВАТЭК — 1400 руб. (+37%, «Покупать»),

Татнефть — 460 руб. (+38%, «Держать»),

ЛУКОЙЛ — 4300 руб. (+10%, «Держать»).

А пока инвесторы не торопятся с покупками акций нефтяников. Для газовых компаний (Газпром и НОВАТЭК), чьи бумаги также в минусе с начала года, накладывается фактор падения контрактов на хабах до уровней цен 2021 г., или $600 за тыс. кубов в Европе при менее чем $3/Mmbtu — в Штатах.

Индивидуальная техническая картина

• Роснефть. Ранее мы делали более детальный разбор акции и обозначали причины ее отставания от рынка. Актуальная техническая область поддержки проходит на 330–325 руб., где инвесторы на перспективу уже могут себя проявить. Со спекулятивной точки зрения ориентиром вверх будет служить незакрытый дивидендных разрыв от начала января у 367 руб.

• НОВАТЭК. Компания, ориентированная на СПГ более мобильна, чем Газпром с магистральными трубами. Пока конъюнктура цен нисходящая, но волатильная природа товарного рынка способна быстро меняться. За ценами на хабах можно следить тут.

Технически видим как бы «оберегание» планки 1000 руб. в бумагах НОВАТЭКа. В принципе, уровень интересный для инвестиций. Если смотреть вверх, то ближайшим ориентиром в краткосрочной перспективе может выступить район 1070–1090 руб.

• Татнефть. Важный опорный уровень — 330 руб., и до него совсем уже недалеко. А минимум осенних распродаж находится у 300 руб. Внутри данного достаточно широкого диапазона и можно размещать заявки на перспективу. Целить в дальнейшем будем в 350 руб. — технический разрыв после дивидендной отсечки 6 января.

• ЛУКОЙЛ. Акции не могут отойти от минимумов цен после огромного декабрьского дивиденда. Такой разрыв (почти на 20% выше текущих) без нового сильного позитива будет долго закрываться. Реальнее в среднесрочной перспективе ориентироваться на максимумы января — 4165 руб., правда, до этого в моменте могут дать и пониже, чем 3900 руб.

В общем бумаги нефтяников и газовиков пока не пользуются спросом по объективным причинам, но многие опасения участников уже заложены в ценах акций. В области обозначенных по бумагам поддержек видится интересная инвестиционная возможность для покупки сырьевых компаний на перспективу.

*Не является индивидуальной инвестиционной рекомендацией

С начала года очевидную слабость демонстрируют акции нефтегазового сектора. Определим причины неуверенной динамики и перспективы бумаг.

Хуже рынка

Январь на российском рынке начался относительно спокойно. Низкая волатильность и небольшой рост широкого рынка — индекс МосБиржи за месяц прибавляет 1,5%.

Явно выделяются сильнейшие, и им посвящено отдельное исследование, а есть и аутсайдеры 2023 г.:

Роснефть (-8%)

НОВАТЭК (-5%)

Татнефть (-4,5%)

ЛУКОЙЛ (-4%)

Есть что-то общее

Очевидно — это сырьевая направленность деятельности корпораций, что в эпоху санкционных угроз, введения европейского эмбарго и потолка цен пока играет против бумаг компаний нефтегазового сектора.

А январский подъем барреля нефти Brent от годового дна почти на 15% не отражается на котировках наших акций — корреляция отрицательная и бумаги падают при росте энергетических фьючерсов. Дело в расширившемся до рекордных значений спреде отечественной смеси Urals и Brent (в декабре разрыв превышал 38%). И это ценовой фактор давления, а есть еще и неопределенность в скорости переориентации поставок самих физических объемов сырья на дружественные направления.

Со временем ожидаем и сужение спреда цен сортов нефти, и адаптацию бизнеса к выпадам Запада, и рост показателей на Восток. Но это среднесрочный сценарий. По оценкам аналитиков БКС, на годовом треке имеется внутренний потенциал стоимости бумаг:

Роснефть — 360 руб. (+7% от текущих с рекомендацией «Держать»),

НОВАТЭК — 1400 руб. (+37%, «Покупать»),

Татнефть — 460 руб. (+38%, «Держать»),

ЛУКОЙЛ — 4300 руб. (+10%, «Держать»).

А пока инвесторы не торопятся с покупками акций нефтяников. Для газовых компаний (Газпром и НОВАТЭК), чьи бумаги также в минусе с начала года, накладывается фактор падения контрактов на хабах до уровней цен 2021 г., или $600 за тыс. кубов в Европе при менее чем $3/Mmbtu — в Штатах.

Индивидуальная техническая картина

• Роснефть. Ранее мы делали более детальный разбор акции и обозначали причины ее отставания от рынка. Актуальная техническая область поддержки проходит на 330–325 руб., где инвесторы на перспективу уже могут себя проявить. Со спекулятивной точки зрения ориентиром вверх будет служить незакрытый дивидендных разрыв от начала января у 367 руб.

• НОВАТЭК. Компания, ориентированная на СПГ более мобильна, чем Газпром с магистральными трубами. Пока конъюнктура цен нисходящая, но волатильная природа товарного рынка способна быстро меняться. За ценами на хабах можно следить тут.

Технически видим как бы «оберегание» планки 1000 руб. в бумагах НОВАТЭКа. В принципе, уровень интересный для инвестиций. Если смотреть вверх, то ближайшим ориентиром в краткосрочной перспективе может выступить район 1070–1090 руб.

• Татнефть. Важный опорный уровень — 330 руб., и до него совсем уже недалеко. А минимум осенних распродаж находится у 300 руб. Внутри данного достаточно широкого диапазона и можно размещать заявки на перспективу. Целить в дальнейшем будем в 350 руб. — технический разрыв после дивидендной отсечки 6 января.

• ЛУКОЙЛ. Акции не могут отойти от минимумов цен после огромного декабрьского дивиденда. Такой разрыв (почти на 20% выше текущих) без нового сильного позитива будет долго закрываться. Реальнее в среднесрочной перспективе ориентироваться на максимумы января — 4165 руб., правда, до этого в моменте могут дать и пониже, чем 3900 руб.

В общем бумаги нефтяников и газовиков пока не пользуются спросом по объективным причинам, но многие опасения участников уже заложены в ценах акций. В области обозначенных по бумагам поддержек видится интересная инвестиционная возможность для покупки сырьевых компаний на перспективу.

*Не является индивидуальной инвестиционной рекомендацией

👍67🔥5🤔2👎1

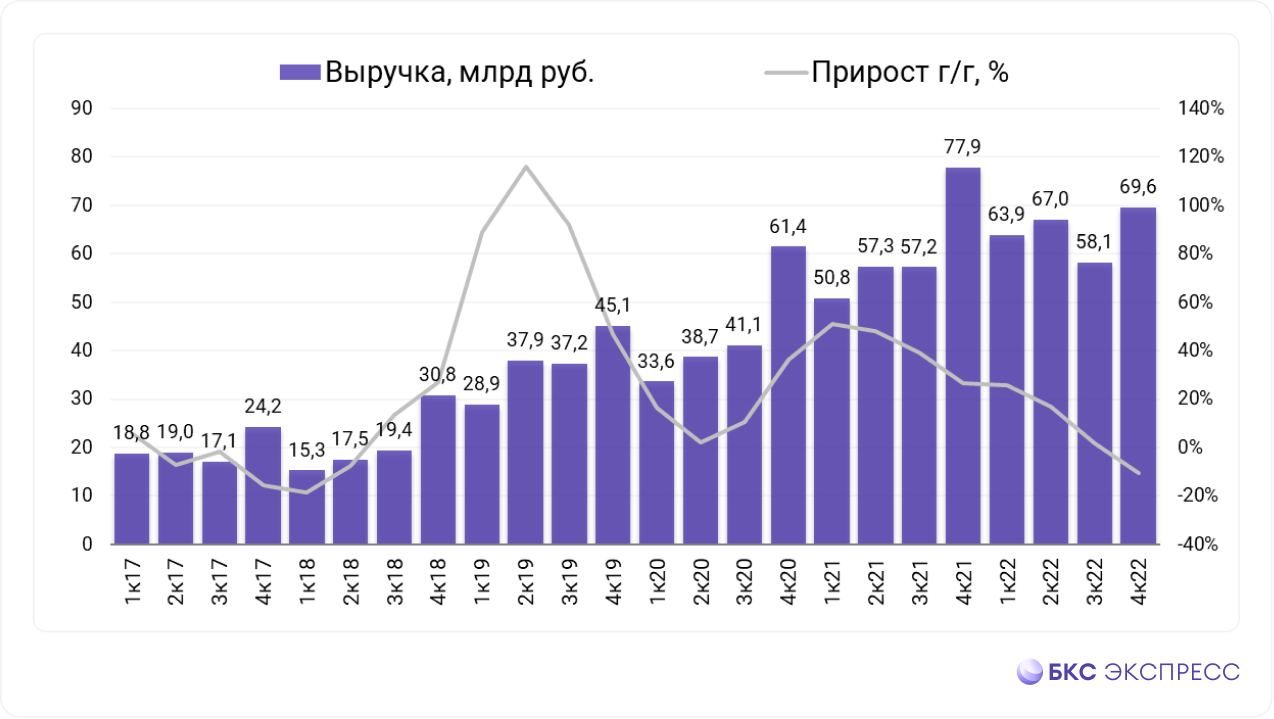

📁 Отчет РусАгро. Непогода и падение цен

Группа РусАгро опубликовала операционные результаты за IV квартал 2022 г.

В IV квартале 2022 г. консолидированная выручка РусАгро до межсегментных элиминаций составила 69,6 млрд руб. По сравнению с IV кварталом 2021 г. показатель сократился на 11%. Это произошло в основном из-за снижения выручки сельскохозяйственного бизнеса, который столкнулся с существенным падением цен реализации и с переносом значительного объема продаж на первую половину 2023 г. в ожидании улучшения рыночной конъюнктуры, а также в связи с задержкой в сборе урожая на фоне неблагоприятных погодных условий.

Масложировой сегмент

В IV квартале 2022 г. РусАгро выпустила 159 тыс. тонн сырого растительного масла, что на 4% меньше уровня аналогичного квартала предыдущего года. Отрицательная динамика обусловлена повышенной влажностью подсолнечной семечки в текущем сезоне и сдвигом уборки из-за погодных условий.

Компания выпустила 124 тыс. тонн сырого растительного масла, что на 10% меньше уровня аналогичного квартала предыдущего года. Отрицательная динамика обусловлена повышенной масличностью подсолнечной семечки в предыдущем сезоне и сдвигом уборки из-за погодных условий.

Объем реализации промышленной масложировой и молочной продукции составил 332 тыс. тонн (-4% г/г).

Продажи ключевых категорий потребительской продукции масложирового бизнеса (бутилированное масло, маргарины, майонез и соусы на его основе, сыры, спреды, сливочное масло и сливки) составили 76 тыс. тонн, что на 1% меньше аналогичного квартала предыдущего года.

Мясной сегмент

В IV квартале 2022 года РусАгро выпустила 91 тыс. тонн свинины в живом весе на убой, что на 11% больше уровня аналогичного квартала предыдущего года. Рост показателя обусловлен постепенным выходом производственных мощностей в Приморском крае на плановый уровень.

Сахарный сегмент

В IV квартале 2022 г. РусАгро выпустила 492 тыс. тонн сахара, что на 16% меньше, чем было произведено в течение аналогичного квартала предыдущего года. Снижение показателя стало следствием продления сезона поставки свеклы и работы заводов, которое произошло из-за избытка осадков на полях, препятствующих своевременной уборке и вывозу урожая.

С/х сегмент

Объем реализации зерновых культур в IV квартале 2022 г. составил рекордные 556 тыс. тонн — это на 176% выше уровня IV квартала 2021 г.

Наибольший вклад в рост данного показателя внесла пшеница – ее продажи достигли 524 тыс. тонн. Увеличение на 184% было достигнуто в результате переноса объемов с прошлых периодов и развитием трейдингового направления бизнеса, в рамках которого реализовано 95 тыс. тонн пшеницы.

Акции РусАгро отреагировали на отчет ростом, прибавляя на 14:30 МСК 2%. Индекс МосБиржи в плюсе на 0,3%.

Группа РусАгро опубликовала операционные результаты за IV квартал 2022 г.

В IV квартале 2022 г. консолидированная выручка РусАгро до межсегментных элиминаций составила 69,6 млрд руб. По сравнению с IV кварталом 2021 г. показатель сократился на 11%. Это произошло в основном из-за снижения выручки сельскохозяйственного бизнеса, который столкнулся с существенным падением цен реализации и с переносом значительного объема продаж на первую половину 2023 г. в ожидании улучшения рыночной конъюнктуры, а также в связи с задержкой в сборе урожая на фоне неблагоприятных погодных условий.

Масложировой сегмент

В IV квартале 2022 г. РусАгро выпустила 159 тыс. тонн сырого растительного масла, что на 4% меньше уровня аналогичного квартала предыдущего года. Отрицательная динамика обусловлена повышенной влажностью подсолнечной семечки в текущем сезоне и сдвигом уборки из-за погодных условий.

Компания выпустила 124 тыс. тонн сырого растительного масла, что на 10% меньше уровня аналогичного квартала предыдущего года. Отрицательная динамика обусловлена повышенной масличностью подсолнечной семечки в предыдущем сезоне и сдвигом уборки из-за погодных условий.

Объем реализации промышленной масложировой и молочной продукции составил 332 тыс. тонн (-4% г/г).

Продажи ключевых категорий потребительской продукции масложирового бизнеса (бутилированное масло, маргарины, майонез и соусы на его основе, сыры, спреды, сливочное масло и сливки) составили 76 тыс. тонн, что на 1% меньше аналогичного квартала предыдущего года.

Мясной сегмент

В IV квартале 2022 года РусАгро выпустила 91 тыс. тонн свинины в живом весе на убой, что на 11% больше уровня аналогичного квартала предыдущего года. Рост показателя обусловлен постепенным выходом производственных мощностей в Приморском крае на плановый уровень.

Сахарный сегмент

В IV квартале 2022 г. РусАгро выпустила 492 тыс. тонн сахара, что на 16% меньше, чем было произведено в течение аналогичного квартала предыдущего года. Снижение показателя стало следствием продления сезона поставки свеклы и работы заводов, которое произошло из-за избытка осадков на полях, препятствующих своевременной уборке и вывозу урожая.

С/х сегмент

Объем реализации зерновых культур в IV квартале 2022 г. составил рекордные 556 тыс. тонн — это на 176% выше уровня IV квартала 2021 г.

Наибольший вклад в рост данного показателя внесла пшеница – ее продажи достигли 524 тыс. тонн. Увеличение на 184% было достигнуто в результате переноса объемов с прошлых периодов и развитием трейдингового направления бизнеса, в рамках которого реализовано 95 тыс. тонн пшеницы.

Акции РусАгро отреагировали на отчет ростом, прибавляя на 14:30 МСК 2%. Индекс МосБиржи в плюсе на 0,3%.

{kind=link}

👍46👎2

Forwarded from БКС Мир инвестиций

💬 Мнение аналитиков. Про интерес Ростелеком к покупке Мегафона

Ростелеком, возможно, интересуется покупкой Мегафона — своего конкурента на рынке связи в России. У сделки есть стратегическая выгода, но ее вероятность неясна, а влияние зависит от цены и формы.

• Ростелеком интересуется покупкой Мегафона — сообщил Коммерсантъ

• Возможно, есть другие претенденты: ФАС сделку не рассматривала

• Стратегически у сделки есть плюсы: лидерство в мобильной связи, объединение частотного ресурса и сетей

• Мегафон — большая компания в масштабах Ростелекома (около 70% EBITDA)

• Возможно существенное влияние на дивидендные перспективы

- Негативное или позитивное, в зависимости от цены, формы сделки

- При денежной сделке Чистый долг/EBITDA Ростелекома — больше 2х

• Наша текущая рекомендация по акциям Ростелекома «Держать»

В деталях: https://bcs-express.ru/novosti-i-analitika/mnenie-analitikov-pro-interes-rostelekom-k-pokupke-megafona

Ростелеком, возможно, интересуется покупкой Мегафона — своего конкурента на рынке связи в России. У сделки есть стратегическая выгода, но ее вероятность неясна, а влияние зависит от цены и формы.

• Ростелеком интересуется покупкой Мегафона — сообщил Коммерсантъ

• Возможно, есть другие претенденты: ФАС сделку не рассматривала

• Стратегически у сделки есть плюсы: лидерство в мобильной связи, объединение частотного ресурса и сетей

• Мегафон — большая компания в масштабах Ростелекома (около 70% EBITDA)

• Возможно существенное влияние на дивидендные перспективы

- Негативное или позитивное, в зависимости от цены, формы сделки

- При денежной сделке Чистый долг/EBITDA Ростелекома — больше 2х

• Наша текущая рекомендация по акциям Ростелекома «Держать»

В деталях: https://bcs-express.ru/novosti-i-analitika/mnenie-analitikov-pro-interes-rostelekom-k-pokupke-megafona

{kind=link}

🤔31👍8🤯5👎2

Продолжаете инвестировать в акции зарубежных компаний? Подписывайтесь на канал «БКС Мировые рынки» в Telegram.

Здесь вы найдете обзоры по американскому и гонконгскому рынкам, идеи для инвестиций, исследования. Основные форматы: фундаментальный и технический анализ, инвестидеи, сопровождение торгов от премаркета до итогов каждого дня.

Подписывайтесь!

t.me/bcsusa

Здесь вы найдете обзоры по американскому и гонконгскому рынкам, идеи для инвестиций, исследования. Основные форматы: фундаментальный и технический анализ, инвестидеи, сопровождение торгов от премаркета до итогов каждого дня.

Подписывайтесь!

t.me/bcsusa

👍12👎12

💸 Акционеры ВТБ утвердили допэмиссию

Акционеры ВТБ на внеочередном собрании утвердили увеличение уставного капитала банка почти на 302 млрд руб. путем размещения дополнительных обыкновенных акций.

Всего будет дополнительно эмитировано 30,196 трлн бумаг номинальной стоимостью 0,01 руб. Способ размещения дополнительных акций ВТБ — закрытая подписка.

Круг лиц, среди которых предполагается осуществить размещение дополнительных акций банка: РФ в лице Федерального агентства по управлению государственным имуществом и Министерства финансов.

Цена размещения акций, в том числе для лиц, имеющих преимущественное право их приобретения, будет определена Наблюдательным советом ВТБ не позднее даты начала размещения новых бумаг.

Допэмиссия может быть оплачена акциями Российского национального коммерческого банка (РНКБ), рыночная стоимость 100% которых была оценена в 48,4 млрд руб. Оставшаяся часть допэмиссии будет оплачиваться денежными средствами и требованиями по договору о размещении средств ФНБ на субординированный депозит в ВТБ.

Акционеры ВТБ на внеочередном собрании утвердили увеличение уставного капитала банка почти на 302 млрд руб. путем размещения дополнительных обыкновенных акций.

Всего будет дополнительно эмитировано 30,196 трлн бумаг номинальной стоимостью 0,01 руб. Способ размещения дополнительных акций ВТБ — закрытая подписка.

Круг лиц, среди которых предполагается осуществить размещение дополнительных акций банка: РФ в лице Федерального агентства по управлению государственным имуществом и Министерства финансов.

Цена размещения акций, в том числе для лиц, имеющих преимущественное право их приобретения, будет определена Наблюдательным советом ВТБ не позднее даты начала размещения новых бумаг.

Допэмиссия может быть оплачена акциями Российского национального коммерческого банка (РНКБ), рыночная стоимость 100% которых была оценена в 48,4 млрд руб. Оставшаяся часть допэмиссии будет оплачиваться денежными средствами и требованиями по договору о размещении средств ФНБ на субординированный депозит в ВТБ.

👎39🤯22🤔15👍14

This media is not supported in your browser

VIEW IN TELEGRAM

Рост продолжается, обновили недельные вершины

Несмотря на негативный внешний фон, российский рынок сумел продолжить поступательный рост. Индекс МосБиржи закрылся на новой недельной вершине в неплохом плюсе, чему способствовало резкое ослабление рубля.

Рубль в начале основной сессии перешел к быстрому снижению, завершив понедельник на новом трехнедельном минимуме с серьезными потерями. Котировки ОФЗ продолжили сдержанно повышаться: индекс гособлигаций RGBI закрылся в символическом плюсе.

В фокусе:

bcs-express.ru/novosti-i-analitika/itogi-torgov-rost-prodolzhaetsia-obnovili-nedel-nye-vershiny

Несмотря на негативный внешний фон, российский рынок сумел продолжить поступательный рост. Индекс МосБиржи закрылся на новой недельной вершине в неплохом плюсе, чему способствовало резкое ослабление рубля.

Рубль в начале основной сессии перешел к быстрому снижению, завершив понедельник на новом трехнедельном минимуме с серьезными потерями. Котировки ОФЗ продолжили сдержанно повышаться: индекс гособлигаций RGBI закрылся в символическом плюсе.

В фокусе:

bcs-express.ru/novosti-i-analitika/itogi-torgov-rost-prodolzhaetsia-obnovili-nedel-nye-vershiny

👍39👎5🤔1

This media is not supported in your browser

VIEW IN TELEGRAM

Прогнозы и комментарии. Рост акций и ослабление рубля

Ежедневный утренний материал о ситуации на российском фондовом рынке. Сегодня в центре внимания оценка перспектив продолжения подъема акций, а также дальнейшего роста курса USD/RUB

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-rost-aktsii-i-oslablenie-rublia

Ежедневный утренний материал о ситуации на российском фондовом рынке. Сегодня в центре внимания оценка перспектив продолжения подъема акций, а также дальнейшего роста курса USD/RUB

bcs-express.ru/novosti-i-analitika/prognozy-i-kommentarii-rost-aktsii-i-oslablenie-rublia

👍37👎2🔥1

Ожидаемые события на 31 января

🇷🇺 В России

Московская биржа начнет торги опционами и фьючерсами на пару Доллар США / Китайский Юань.

О'КЕЙ — операционные результаты за IV квартал и весь 2022 г.

Совет директоров Сургутнефтегаз рассмотрит кандидатуры в новый состав совета директоров и ревизионную комиссию. Кроме того, совет рассмотрит вопрос об участии компании в других организациях.

События и статистика:

Зампредседателя комитета Совета Федерации по экономической политике А.Синицын проведет совещание, посвященное совершенствованию бизнес-процессов в отраслях, пострадавших от международных санкций. К участию приглашены представители Минэкономразвития и Минюста.

Состоится конференция «Российский финансовый рынок перед лицом глобальных вызовов. Итоги и прогнозы». На конференции будет представлен обзор ключевых событий 2022 г. и их влияние на рынок, а также макроэкономический прогноз на 2023 г.

Банк России опубликует информационно-аналитические комментарии «Инфляционные ожидания и потребительские настроения», данные об измерении инфляционных ожиданий и потребительских настроений на основе опросов населения, а также бюллетень «О чем говорят тренды».

🌎 В мире

До открытия торгов отчеты опубликуют

- Exxon Mobil

- Pfizer

- UPS

- McDonald’s

- Phillips 66

- General Motors

События и статистика:

Германия

10:00 мск - Розничные продажи

11:55 мск - Уровень безработицы, прогноз на уровне прошлого значения — 5,5%

16:00 мск - Индекс потребительских цен

Евросюз

12:00 мск - ВВП, пересмотренный

12:00 мск - Исследование ЕЦБ по банковскому кредитованию

США

18:00 мск - Индекс потребительского доверия от Conference Board

Международный валютный фонд опубликует обновленный прогноз мировой экономики (World Economic Outlook).

🔎 Теханализ: bcs-express.ru/tehanaliz

🇷🇺 В России

Московская биржа начнет торги опционами и фьючерсами на пару Доллар США / Китайский Юань.

О'КЕЙ — операционные результаты за IV квартал и весь 2022 г.

Совет директоров Сургутнефтегаз рассмотрит кандидатуры в новый состав совета директоров и ревизионную комиссию. Кроме того, совет рассмотрит вопрос об участии компании в других организациях.

События и статистика:

Зампредседателя комитета Совета Федерации по экономической политике А.Синицын проведет совещание, посвященное совершенствованию бизнес-процессов в отраслях, пострадавших от международных санкций. К участию приглашены представители Минэкономразвития и Минюста.

Состоится конференция «Российский финансовый рынок перед лицом глобальных вызовов. Итоги и прогнозы». На конференции будет представлен обзор ключевых событий 2022 г. и их влияние на рынок, а также макроэкономический прогноз на 2023 г.

Банк России опубликует информационно-аналитические комментарии «Инфляционные ожидания и потребительские настроения», данные об измерении инфляционных ожиданий и потребительских настроений на основе опросов населения, а также бюллетень «О чем говорят тренды».

🌎 В мире

До открытия торгов отчеты опубликуют

- Exxon Mobil

- Pfizer

- UPS

- McDonald’s

- Phillips 66

- General Motors

События и статистика:

Германия

10:00 мск - Розничные продажи

11:55 мск - Уровень безработицы, прогноз на уровне прошлого значения — 5,5%

16:00 мск - Индекс потребительских цен

Евросюз

12:00 мск - ВВП, пересмотренный

12:00 мск - Исследование ЕЦБ по банковскому кредитованию

США

18:00 мск - Индекс потребительского доверия от Conference Board

Международный валютный фонд опубликует обновленный прогноз мировой экономики (World Economic Outlook).

🔎 Теханализ: bcs-express.ru/tehanaliz

👍38🤔3👎1