Сегодня предлагаю вашему вниманию небольшой обзор одной из самых известных технологических компаний в мире – Apple. Когда мы слышим это название, сразу вспоминаем имя основателя компании – Стива Джобса. Мало кто знает судьбу основателя Apple. Не многим известно, что биологические родители от мальчика отказались, а решающую судьбу в развитии и воспитании ребенка оказала его приемная мама – Клара Акопян – армянка по национальности, семья которой переехала в Сан-Франциско, спасаясь от геноцида.

Компания Apple была основана в 1976 году Стивом Джобсом, Рональдом Уэйном и Стивом Возняком и занималась разработкой персональных компьютеров. Компания очень быстро развивалась и спустя 4 года в 1980 году вышла на биржу, став публичной компанией.

Apple занимается разработкой, производством и реализацией телефонов, персональных компьютеров, медиа-девайсов, программного обеспечения, сервисов и прочего цифрового контента.

Выручка компании за 2018 финансовый год обновила все рекорды, достигнув 265 млрд. долларов. Причем львиную долю выручки (79,4%) генерят продажи iPhone, iPad и Mac. Стоит отметить, что, медленно, но эта доля с каждым годом сокращается – в 2016 году аналогичный показатель составлял 83,5%, что говорят о тот, что компания интенсивней диверсифицирует свой бизнес, стараясь наращивать продажи своих сервисов и прочих продуктов.

Если рассматривать географическое разделение бизнеса, то американский рынок обеспечивает чуть более 42% глобальной выручки компании. Далее следует Европа – 23,5%, Китай – 19,6%, Япония – 8,2%. Однако доля американского и китайского рынка по сравнению с 2017 годом практически не изменилась, европейский на 0,5% упал, а японский, наоборот, вырос на аналогичную величину.

Теперь остановимся на вопросах инвестиционной привлекательности компании. Считаю, что покупка акций на текущих уровнях достаточно выгодна ввиду следующих причин.

1. Стабильный рост продаж и прибыльности компании. Выручка компании в 2018 году выросла на 16%, а чистая прибыль на 23,1%, достигнув рекордных 59,5 млрд. долларов.

2. Постоянные разработки и выпуски новых инновационных продуктов.

3. Компания обладает колоссальной финансовой устойчивостью: в 2018 году размер «чистого кэша» на счетах компании составлял 237,1 млрд. долларов, при суммарных активах в размере 365,7 млрд. долларов. Только вдумайтесь, что Apple на свободные деньги может купить 4 Роснефти или 20 Яндексов или 140 Аэрофлотов!

4. Apple радует своих акционер стабильно растущими дивидендами, выплачивая порядка четверти своей чистой прибыли. В 2018 году дивидендная доходность составила 1,5%.

Это минимальный шорт-лист основных предпосылок, которые подтверждают, что инвестирование в компанию является привлекательным. Средняя стоимость акций компании в 2018 году составляла 182,34$ за акцию, что на 33% выше аналогичного показателя 2017 года. Вместе с тем, стоимость акций в прошлом году достигала отметка – 228,36$. Текущий уровень – 172,91$. В целом, не вижу причин, чтобы стоимость акций компании стагнировала, поэтому возвращение на уровень около 200$ может быть не за горами.

Компания Apple была основана в 1976 году Стивом Джобсом, Рональдом Уэйном и Стивом Возняком и занималась разработкой персональных компьютеров. Компания очень быстро развивалась и спустя 4 года в 1980 году вышла на биржу, став публичной компанией.

Apple занимается разработкой, производством и реализацией телефонов, персональных компьютеров, медиа-девайсов, программного обеспечения, сервисов и прочего цифрового контента.

Выручка компании за 2018 финансовый год обновила все рекорды, достигнув 265 млрд. долларов. Причем львиную долю выручки (79,4%) генерят продажи iPhone, iPad и Mac. Стоит отметить, что, медленно, но эта доля с каждым годом сокращается – в 2016 году аналогичный показатель составлял 83,5%, что говорят о тот, что компания интенсивней диверсифицирует свой бизнес, стараясь наращивать продажи своих сервисов и прочих продуктов.

Если рассматривать географическое разделение бизнеса, то американский рынок обеспечивает чуть более 42% глобальной выручки компании. Далее следует Европа – 23,5%, Китай – 19,6%, Япония – 8,2%. Однако доля американского и китайского рынка по сравнению с 2017 годом практически не изменилась, европейский на 0,5% упал, а японский, наоборот, вырос на аналогичную величину.

Теперь остановимся на вопросах инвестиционной привлекательности компании. Считаю, что покупка акций на текущих уровнях достаточно выгодна ввиду следующих причин.

1. Стабильный рост продаж и прибыльности компании. Выручка компании в 2018 году выросла на 16%, а чистая прибыль на 23,1%, достигнув рекордных 59,5 млрд. долларов.

2. Постоянные разработки и выпуски новых инновационных продуктов.

3. Компания обладает колоссальной финансовой устойчивостью: в 2018 году размер «чистого кэша» на счетах компании составлял 237,1 млрд. долларов, при суммарных активах в размере 365,7 млрд. долларов. Только вдумайтесь, что Apple на свободные деньги может купить 4 Роснефти или 20 Яндексов или 140 Аэрофлотов!

4. Apple радует своих акционер стабильно растущими дивидендами, выплачивая порядка четверти своей чистой прибыли. В 2018 году дивидендная доходность составила 1,5%.

Это минимальный шорт-лист основных предпосылок, которые подтверждают, что инвестирование в компанию является привлекательным. Средняя стоимость акций компании в 2018 году составляла 182,34$ за акцию, что на 33% выше аналогичного показателя 2017 года. Вместе с тем, стоимость акций в прошлом году достигала отметка – 228,36$. Текущий уровень – 172,91$. В целом, не вижу причин, чтобы стоимость акций компании стагнировала, поэтому возвращение на уровень около 200$ может быть не за горами.

Совсем недавно младшая сестра Ким Кардашьян – Кайли Дженнер – поставила новый рекорд: к 21 годам она заработала 1 млрд. долларов, продавая косметику, хотя одновременно является самой высокооплачиваемой моделью в мире. Почти на протяжении 12 лет самым богатым «юнцом» был Марк Цукерберг – основатель Facebook - самой известной социальной сети в мире. Именно про бизнес Марка я хотел рассказать сегодня.

Месяц назад Facebook праздновал свое 15-летие с момента основания компании. Сегодня сайт сети является одной из самых посещаемых площадок в интернете, а компания является одной из самых дорогих IT-компаний в мире.

Цель Facebook – быть максимально конкурентным в основном, а также в смежных для сети бизнесах. Именно с этой целью, Facebook в апреле 2012 года - за месяц до выхода на биржу – приобрел всеми известный Instagram, а спустя 2 года заплатил рекордные по тем временам 19 млрд. долларов за What’s App.

Каждый год компания обновляет достижение впечатляющих финансовых показателей. В 2018 году выручка IT-гиганта достигла 55,8 млрд. долларов, рост по сравнению с прошлым годом составил более 37%. Вам, разумеется, интересно, что же формирует такие колоссальные доходы сети. На самом деле все просто – это реклама на площадках сети.

Компания разделяет свою выручку по географическому признаку. Как типичная американская компания, Facebook около половины доходов получает на местном рынке. Далее следует европейский рынок, на котором компания делает около четверти общей выручки. Однако на доминирующие по доходам регионы приходится чуть меньше трети активных пользователей сети.

Наиболее релевантным показателем для сравнения сегментированной выручки является доход на одного активного пользователя. По этому показателю американскому рынку равных нет. На одного пользователя здесь приходится 145$ выручки, что в 3 раза выше, чем в Европе, и в 9 раз выше, чем в азиатско-тихоокеанском регионе.

Теперь хотел бы поговорить об инвестиционной привлекательности компании. На мой взгляд, компания имеет много преимуществ, о которых стоит сказать.

1. Стабильно растущий бизнес. Ежегодно доходы компании растут на 30-40%.

2. Высокая рентабельность бизнеса компании. По итогам 2018 года она составила 39,6%, в 2017 году – 39,2%

3. Благодаря налоговой реформе Д. Трампа, компания обеспечила себе снижение налоговой нагрузки. В 2018 году эффективная налоговая ставка составила 12,8% по сравнению с 2017 – 22,6%.

4. Рост выручки на одного активного пользователя, что характеризует эффективность и стабильность бизнеса Facebook. 36,6$ выручки приходилось на 1 активного пользователя в 2018 году по сравнению с 29$ в 2017 году. Рост составил более 26%.

Однако одновременно с сильными финансовыми и операционными показателями существуют некоторые подводные камни. Во-первых, Facebook не выплачивает дивиденды, поэтому вряд ли «бумажки» компании будут привлекательны для консервативного инвестора. Во-вторых, на компанию давят определенные политические риски из-за вероятного (а может быть и реального) вмешательства в американские выборы российских властей через площадки сети. В сентябре прошлого года компания раскрыла утечку данных 50 млн. пользователей, что также очень сильно влияет на репутацию компании в целом. Стоит сказать, что акции очень чувствительны к подобным новостям. В первый же день после этой новости акции Facebook упали на 2,5%, а на общем фоне в целом в течение пары недель около 10%.

Сейчас акции компании стоят около 170$ - в пределах средней цены за 2018 год. Инвестирование в компанию вижу исключительно на долгосрочный период времени - горизонт более 2-3 лет.

Месяц назад Facebook праздновал свое 15-летие с момента основания компании. Сегодня сайт сети является одной из самых посещаемых площадок в интернете, а компания является одной из самых дорогих IT-компаний в мире.

Цель Facebook – быть максимально конкурентным в основном, а также в смежных для сети бизнесах. Именно с этой целью, Facebook в апреле 2012 года - за месяц до выхода на биржу – приобрел всеми известный Instagram, а спустя 2 года заплатил рекордные по тем временам 19 млрд. долларов за What’s App.

Каждый год компания обновляет достижение впечатляющих финансовых показателей. В 2018 году выручка IT-гиганта достигла 55,8 млрд. долларов, рост по сравнению с прошлым годом составил более 37%. Вам, разумеется, интересно, что же формирует такие колоссальные доходы сети. На самом деле все просто – это реклама на площадках сети.

Компания разделяет свою выручку по географическому признаку. Как типичная американская компания, Facebook около половины доходов получает на местном рынке. Далее следует европейский рынок, на котором компания делает около четверти общей выручки. Однако на доминирующие по доходам регионы приходится чуть меньше трети активных пользователей сети.

Наиболее релевантным показателем для сравнения сегментированной выручки является доход на одного активного пользователя. По этому показателю американскому рынку равных нет. На одного пользователя здесь приходится 145$ выручки, что в 3 раза выше, чем в Европе, и в 9 раз выше, чем в азиатско-тихоокеанском регионе.

Теперь хотел бы поговорить об инвестиционной привлекательности компании. На мой взгляд, компания имеет много преимуществ, о которых стоит сказать.

1. Стабильно растущий бизнес. Ежегодно доходы компании растут на 30-40%.

2. Высокая рентабельность бизнеса компании. По итогам 2018 года она составила 39,6%, в 2017 году – 39,2%

3. Благодаря налоговой реформе Д. Трампа, компания обеспечила себе снижение налоговой нагрузки. В 2018 году эффективная налоговая ставка составила 12,8% по сравнению с 2017 – 22,6%.

4. Рост выручки на одного активного пользователя, что характеризует эффективность и стабильность бизнеса Facebook. 36,6$ выручки приходилось на 1 активного пользователя в 2018 году по сравнению с 29$ в 2017 году. Рост составил более 26%.

Однако одновременно с сильными финансовыми и операционными показателями существуют некоторые подводные камни. Во-первых, Facebook не выплачивает дивиденды, поэтому вряд ли «бумажки» компании будут привлекательны для консервативного инвестора. Во-вторых, на компанию давят определенные политические риски из-за вероятного (а может быть и реального) вмешательства в американские выборы российских властей через площадки сети. В сентябре прошлого года компания раскрыла утечку данных 50 млн. пользователей, что также очень сильно влияет на репутацию компании в целом. Стоит сказать, что акции очень чувствительны к подобным новостям. В первый же день после этой новости акции Facebook упали на 2,5%, а на общем фоне в целом в течение пары недель около 10%.

Сейчас акции компании стоят около 170$ - в пределах средней цены за 2018 год. Инвестирование в компанию вижу исключительно на долгосрочный период времени - горизонт более 2-3 лет.

Золото издревле считалось одним из наиболее ценных и благородных металлов. Золото, являясь мерой стоимости, средством накопления, а также ювелирным украшением, всегда играло ключевую роль не только в жизни обычных граждан, но и в развитии экономических отношений.

Сегодня, общепринятым стандартом для стоимостной и весовой оценки драгоценного металла является тройская унция, которая эквивалентна весу 28,35 гр.

Золото является сырьевым биржевым металлом, следовательно, его цены котируются на бирже. На момент написания статьи 1 тройская унция золота оценивалась в 1 321 доллар. Если переводить в знакомую нам весовую плоскость, то 1 грамм золота стоит 46,6 долларов или 3 013 рублей.

По состоянию на 2017 год в мире было произведено 3 292 тонны ценного металла. Крупнейшие добытчики - Китай (429 т.), Австралия (289 т.), Россия (272 т.), США (244 т.), Канада (171 т.). Всего в мире добычей драгоценного металла занимается около 70 стран. На долю первой пятерки приходится чуть меньше половины общего объема производства, что говорит о слабой диверсификации рынка в целом.

Немного занимательной статистики. Маленькое африканское государство – Гана – занимает 8 место в мире по объемам добычи золота. По данным за 2017 год в стране произвели 130 тонн драгоценного металла. Если говорить о стоимостной оценке, то названный объем соответствует около 6,1 млрд. долларов в текущих ценах, что составляет порядка 20% от ВВП страны. Гана – небольшое государство, которое, помимо золота, обладает значительными запасами нефти, марганца, алмазов и бокситов.

Мировые государственные резервы золота составляют более 30 тыс. тонн., что составляет только пятую часть от общего объема драгоценного металла. Большая часть – это ювелирные украшения, изделия электронной промышленности, стоматологии и т.д. Половина мировых государственных запасов золота приходится на США, Германию и Международный валютный фонд. При этом, доля драгоценного металла в золотовалютных фондах стран сильно отличается: в развитых странах она высока (более 60%), нежели в других.

Это был небольшой обзор рынка золота. В следующем посте я бы хотел поговорить об инвестиционных возможностях, связанных с золотом, а также рассмотреть акции крупнейшего золотодобытчика в России – компанию Полюс Золото.

Сегодня, общепринятым стандартом для стоимостной и весовой оценки драгоценного металла является тройская унция, которая эквивалентна весу 28,35 гр.

Золото является сырьевым биржевым металлом, следовательно, его цены котируются на бирже. На момент написания статьи 1 тройская унция золота оценивалась в 1 321 доллар. Если переводить в знакомую нам весовую плоскость, то 1 грамм золота стоит 46,6 долларов или 3 013 рублей.

По состоянию на 2017 год в мире было произведено 3 292 тонны ценного металла. Крупнейшие добытчики - Китай (429 т.), Австралия (289 т.), Россия (272 т.), США (244 т.), Канада (171 т.). Всего в мире добычей драгоценного металла занимается около 70 стран. На долю первой пятерки приходится чуть меньше половины общего объема производства, что говорит о слабой диверсификации рынка в целом.

Немного занимательной статистики. Маленькое африканское государство – Гана – занимает 8 место в мире по объемам добычи золота. По данным за 2017 год в стране произвели 130 тонн драгоценного металла. Если говорить о стоимостной оценке, то названный объем соответствует около 6,1 млрд. долларов в текущих ценах, что составляет порядка 20% от ВВП страны. Гана – небольшое государство, которое, помимо золота, обладает значительными запасами нефти, марганца, алмазов и бокситов.

Мировые государственные резервы золота составляют более 30 тыс. тонн., что составляет только пятую часть от общего объема драгоценного металла. Большая часть – это ювелирные украшения, изделия электронной промышленности, стоматологии и т.д. Половина мировых государственных запасов золота приходится на США, Германию и Международный валютный фонд. При этом, доля драгоценного металла в золотовалютных фондах стран сильно отличается: в развитых странах она высока (более 60%), нежели в других.

Это был небольшой обзор рынка золота. В следующем посте я бы хотел поговорить об инвестиционных возможностях, связанных с золотом, а также рассмотреть акции крупнейшего золотодобытчика в России – компанию Полюс Золото.

#компании

#отрасли

#сырьё

Прошлый пост был посвящен обзору рынка золота, а сегодня я хотел поговорить об инвестиционных возможностях, которые связаны с драгоценным металлом.

Золото является «тихой гаванью» в периоды нестабильности, рецессий, кризисов, а также прочих переходных периодов. Именно поэтому графики цен золота в сравнении с графиками цен более рискованных активов движутся в разных направлениях или, как говорят, находятся в противофазе. Если оценивать текущую мировую обстановку, касающуюся цен на золото, то можно выделить следующие аспекты.

1. Очевиден тренд на рост государственных резервов золота. К примеру, в нашей стране за последний год резервы золота выросли на 25% и составили около 2 170 тонн.

2. Достижение торгового перемирия между США и Китаем все более вероятно, что сразу приведет к пересмотру в лучшую сторону прогнозов по росту экономики «поднебесной». Это напрямую скажется на благосостоянии населения, которое будет больше тратить на ювелирные украшения (60% мирового спроса на золото приходится на ювелирные изделия).

3. Постепенное замедление мировой добычи золота.

4. В конце прошлого года доходность «трежерис» - американских долгосрочных казначейских облигаций - резко выросла, что вызвало определенную нестабильность и страх инвесторов относительно роста мировой экономики в целом. Стоит немного пояснить. Рост ставок «трежерис», говорит о росте спроса на них. А рост спроса на облигации говорит о некоторых неопределённостях относительно перспектив фондового рынка, из-за чего инвесторы «перекладывают» капиталы в менее рискованные активы. Золото, кстати, одно из таких.

Вышеописанные факты, могут благоприятным образом повлиять на золотодобывающую отрасль в мире. Теперь стоит разобраться, как на этом можно заработать. Мое предложение – акции золотодобывающих компаний. В моем инвестиционном портфеле я держу акции крупнейшего золотодобытчика в нашей стране – Полюс Золото. На бизнесе компании остановлюсь немного подробней.

За 2018 год Полюс Золото произвела 69 тонн золота, рост добычи по сравнению с годом ранее составил около 13%. Для сравнения: Полюс – это 8-ая компания по объему производства золота в мире, отставая от лидера – канадской компании Barrick Gold - почти в 2,5 раза.

Всех нас в первую очередь интересует инвестиционная привлекательность компании, но не все понимают, какие именно показатели, метрики, корреляции и зависимости будут подходящими. Я выделю наиболее важные на мой взгляд:

1. Цена на золото. Средняя цена 1 унции золота в 2018 году составила 1 272,5 долл., что выше на 0,8% показателя 2017 года. Однако еще в неоконченном 1 квартале 2019 года средняя цена составляет 1 309,2 долл. Несомненно, важный показатель, от которого прямым образом зависит выручка компании.

2. Курс рубля. Средний курс доллара в 2018 году составил 62,89 руб., что на 7,8% выше показателя 2017 года. В 2019 году средний курс уже вырос до 65,93 руб. – очевидно, привлекательный фактор для финансовой отчетности компании.

3. Затраты на 1 унцию золота. Совокупные денежные затраты на производство 1 унции золота в 2018 году сократились до 605 долл., в 2017 году – 614 долл. Полюс проводит активные мероприятия по повышению операционной эффективности деятельности компании, что в целом дает позитивный результат.

4. Дивиденды. Полюс Золото выплачивает акционерам высокие дивиденды. В 2017 году доходность составила 5,75%, в 2018 году – 6,47%.

Скорее всего, именно по этим причинам средняя цена акций компании в начале 2019 года взлетела почти на 25%. Считаю, что всеобщий «сентимент» участников рынка закрепит цену на текущих уровнях с потенциалом дальнейшего роста.

#отрасли

#сырьё

Прошлый пост был посвящен обзору рынка золота, а сегодня я хотел поговорить об инвестиционных возможностях, которые связаны с драгоценным металлом.

Золото является «тихой гаванью» в периоды нестабильности, рецессий, кризисов, а также прочих переходных периодов. Именно поэтому графики цен золота в сравнении с графиками цен более рискованных активов движутся в разных направлениях или, как говорят, находятся в противофазе. Если оценивать текущую мировую обстановку, касающуюся цен на золото, то можно выделить следующие аспекты.

1. Очевиден тренд на рост государственных резервов золота. К примеру, в нашей стране за последний год резервы золота выросли на 25% и составили около 2 170 тонн.

2. Достижение торгового перемирия между США и Китаем все более вероятно, что сразу приведет к пересмотру в лучшую сторону прогнозов по росту экономики «поднебесной». Это напрямую скажется на благосостоянии населения, которое будет больше тратить на ювелирные украшения (60% мирового спроса на золото приходится на ювелирные изделия).

3. Постепенное замедление мировой добычи золота.

4. В конце прошлого года доходность «трежерис» - американских долгосрочных казначейских облигаций - резко выросла, что вызвало определенную нестабильность и страх инвесторов относительно роста мировой экономики в целом. Стоит немного пояснить. Рост ставок «трежерис», говорит о росте спроса на них. А рост спроса на облигации говорит о некоторых неопределённостях относительно перспектив фондового рынка, из-за чего инвесторы «перекладывают» капиталы в менее рискованные активы. Золото, кстати, одно из таких.

Вышеописанные факты, могут благоприятным образом повлиять на золотодобывающую отрасль в мире. Теперь стоит разобраться, как на этом можно заработать. Мое предложение – акции золотодобывающих компаний. В моем инвестиционном портфеле я держу акции крупнейшего золотодобытчика в нашей стране – Полюс Золото. На бизнесе компании остановлюсь немного подробней.

За 2018 год Полюс Золото произвела 69 тонн золота, рост добычи по сравнению с годом ранее составил около 13%. Для сравнения: Полюс – это 8-ая компания по объему производства золота в мире, отставая от лидера – канадской компании Barrick Gold - почти в 2,5 раза.

Всех нас в первую очередь интересует инвестиционная привлекательность компании, но не все понимают, какие именно показатели, метрики, корреляции и зависимости будут подходящими. Я выделю наиболее важные на мой взгляд:

1. Цена на золото. Средняя цена 1 унции золота в 2018 году составила 1 272,5 долл., что выше на 0,8% показателя 2017 года. Однако еще в неоконченном 1 квартале 2019 года средняя цена составляет 1 309,2 долл. Несомненно, важный показатель, от которого прямым образом зависит выручка компании.

2. Курс рубля. Средний курс доллара в 2018 году составил 62,89 руб., что на 7,8% выше показателя 2017 года. В 2019 году средний курс уже вырос до 65,93 руб. – очевидно, привлекательный фактор для финансовой отчетности компании.

3. Затраты на 1 унцию золота. Совокупные денежные затраты на производство 1 унции золота в 2018 году сократились до 605 долл., в 2017 году – 614 долл. Полюс проводит активные мероприятия по повышению операционной эффективности деятельности компании, что в целом дает позитивный результат.

4. Дивиденды. Полюс Золото выплачивает акционерам высокие дивиденды. В 2017 году доходность составила 5,75%, в 2018 году – 6,47%.

Скорее всего, именно по этим причинам средняя цена акций компании в начале 2019 года взлетела почти на 25%. Считаю, что всеобщий «сентимент» участников рынка закрепит цену на текущих уровнях с потенциалом дальнейшего роста.

{kind=link}

#компании #отрасли #сырьё #палладий #никель #медь #платина #Норникель

В сегодняшнем обзоре я бы хотел остановиться на бизнесе Норникеля – одной из крупнейших горно-металлургических компаний в мире. Уже довольно длительное время я держу в своем портфеле акции компании, которые полностью оправдывают свою инвестиционную привлекательность.

Норильский никель – вертикально-интегрированная компания полного цикла, бизнес-процессы которой включают разведку, добычу и переработку полезных ископаемых, а также реализацию готовой продукции. Основу бизнеса Норникеля составляют 4 металла – палладий, никель, медь и платина. Совокупно реализация этих продуктов дает порядка 88% выручки компании. Стоит более подробно остановиться на каждом из них.

Палладий – это драгоценный металл платиновой группы, который активно используется машиностроении, химической и электронной промышленности, медицине. Норникель контролирует 40% мирового производства этого металла. Отправной точкой роста цен на палладий стал скандал «дизельгейта» - компания Volkswagen оснащала дизельные автомобили программным обеспечением, которое во время тестов в десятки раз занижало количество вредных газов. После этого громкого инцидента спрос на дизельные авто резко уменьшился, а бензиновые машины, наоборот, начали покупать больше. Если вы спросите, что это могло бы значить, то я отвечу: именно палладий используется в катализаторах бензиновых автомобилей для сжигания выхлопных газов. Все очень взаимосвязано: акции Volkswagen за неделю после скандала потеряли 40% стоимости, а цены на палладий выросли на 10%.

Никель - это пластичный и ковкий металл серебристо-белого цвета, который широко используется в металлургии, производстве аккумуляторов и др. Более 70% мирового спроса обеспечивает производство нержавеющей стали, однако, в целом потребление этого сегмента изменилось не существенно в отличие от сектора аккумуляторов, который продемонстрировал 40% рост. Сильный и растущий тренд на производство электромобилей обеспечил столь впечатляющий рост. Норникель является вторым производителем никеля в мире, контролируя 10% глобального рынка металла.

Медь – золотисто-розовый пластичный материал, широко применяемый в сферах строительства, потребительских товаров и оборудования, электросетей, транспорта и тяжелого машиностроения. Норникель является 13 компанией в мире по добыче меди, контролируя 2% глобального производства, с годовым выпуском в размере 473 тыс. тонн. Совокупно мировой рынок меди в 2018 году оценивается в 23,6 млн. тонн металла.

Платина – металл серебристо-белового цвета, «белое золото», самый прочный из драгоценных металлов. Норникель является 4 в мире производителем металла с долей в 11% от мирового выпуска. Около 40% мирового спроса на платину обеспечивает машиностроительная отрасль. Возвращаясь к «дизельгейту», о котором я говорил ранее: в производстве катализаторов для бензиновых автомобилей потребность палладия оценивается в 80%, платины – 10%, а для дизельных автомобилей: палладия – 25%, платины – 70%. Этот скандал послужил одной из причин падения цен на платину, который, начиная с конца 2017 года, стал стоить дешевле палладия. Дополнительный эффект ценам придало падение ювелирного спроса, в частности в Китае.

Для определения инвестиционной привлекательности я капнул еще немного глубже и выделил 2 продукта, которые «драйвили» рост акций последние несколько кварталов – это палладий и никель. Во-первых, эти 2 продукта обеспечивают более 57% выручки компании. Во-вторых, графики котировок палладия и никеля ближе всего повторяли динамику акций компании, говоря профессиональным языком, наблюдалась сильная корреляция между котировками акций компании и ценами на эти металлы.

В связи с этим справедлив факт, что грамотное предсказание движения цен на палладий и никель даст нам представление о стоимости акций Норникеля. Именно этим неблагодарным делом, как прогнозирование цен на сырье, а также стоимости акций Норникеля, я займусь в следующей статье.

В сегодняшнем обзоре я бы хотел остановиться на бизнесе Норникеля – одной из крупнейших горно-металлургических компаний в мире. Уже довольно длительное время я держу в своем портфеле акции компании, которые полностью оправдывают свою инвестиционную привлекательность.

Норильский никель – вертикально-интегрированная компания полного цикла, бизнес-процессы которой включают разведку, добычу и переработку полезных ископаемых, а также реализацию готовой продукции. Основу бизнеса Норникеля составляют 4 металла – палладий, никель, медь и платина. Совокупно реализация этих продуктов дает порядка 88% выручки компании. Стоит более подробно остановиться на каждом из них.

Палладий – это драгоценный металл платиновой группы, который активно используется машиностроении, химической и электронной промышленности, медицине. Норникель контролирует 40% мирового производства этого металла. Отправной точкой роста цен на палладий стал скандал «дизельгейта» - компания Volkswagen оснащала дизельные автомобили программным обеспечением, которое во время тестов в десятки раз занижало количество вредных газов. После этого громкого инцидента спрос на дизельные авто резко уменьшился, а бензиновые машины, наоборот, начали покупать больше. Если вы спросите, что это могло бы значить, то я отвечу: именно палладий используется в катализаторах бензиновых автомобилей для сжигания выхлопных газов. Все очень взаимосвязано: акции Volkswagen за неделю после скандала потеряли 40% стоимости, а цены на палладий выросли на 10%.

Никель - это пластичный и ковкий металл серебристо-белого цвета, который широко используется в металлургии, производстве аккумуляторов и др. Более 70% мирового спроса обеспечивает производство нержавеющей стали, однако, в целом потребление этого сегмента изменилось не существенно в отличие от сектора аккумуляторов, который продемонстрировал 40% рост. Сильный и растущий тренд на производство электромобилей обеспечил столь впечатляющий рост. Норникель является вторым производителем никеля в мире, контролируя 10% глобального рынка металла.

Медь – золотисто-розовый пластичный материал, широко применяемый в сферах строительства, потребительских товаров и оборудования, электросетей, транспорта и тяжелого машиностроения. Норникель является 13 компанией в мире по добыче меди, контролируя 2% глобального производства, с годовым выпуском в размере 473 тыс. тонн. Совокупно мировой рынок меди в 2018 году оценивается в 23,6 млн. тонн металла.

Платина – металл серебристо-белового цвета, «белое золото», самый прочный из драгоценных металлов. Норникель является 4 в мире производителем металла с долей в 11% от мирового выпуска. Около 40% мирового спроса на платину обеспечивает машиностроительная отрасль. Возвращаясь к «дизельгейту», о котором я говорил ранее: в производстве катализаторов для бензиновых автомобилей потребность палладия оценивается в 80%, платины – 10%, а для дизельных автомобилей: палладия – 25%, платины – 70%. Этот скандал послужил одной из причин падения цен на платину, который, начиная с конца 2017 года, стал стоить дешевле палладия. Дополнительный эффект ценам придало падение ювелирного спроса, в частности в Китае.

Для определения инвестиционной привлекательности я капнул еще немного глубже и выделил 2 продукта, которые «драйвили» рост акций последние несколько кварталов – это палладий и никель. Во-первых, эти 2 продукта обеспечивают более 57% выручки компании. Во-вторых, графики котировок палладия и никеля ближе всего повторяли динамику акций компании, говоря профессиональным языком, наблюдалась сильная корреляция между котировками акций компании и ценами на эти металлы.

В связи с этим справедлив факт, что грамотное предсказание движения цен на палладий и никель даст нам представление о стоимости акций Норникеля. Именно этим неблагодарным делом, как прогнозирование цен на сырье, а также стоимости акций Норникеля, я займусь в следующей статье.

{kind=link}

В прошлой статье я писал про бизнес Норникеля, рассмотрев металлы, которые компания добывает, перерабатывает и реализует. Сегодня, как и обещал, я рассмотрю вопросы инвестиционной привлекательности вложения в акции компании.

Ранее, я упоминал, что палладий и никель – являются наиболее «драйвовыми» для выручки компании продуктами, что в свою очередь, несомненно, отразилось на котировках Норникеля.

1. Норникель играет ведущую роль в добыче и производстве этих металлов. Компания является лидером на рынке палладия, контролируя 40% мирового производства, а также занимает 2-ое место по производству никеля с долей в 10%. Это говорит о том, что акции компании будут крайне чувствительны к ценам на сырье, а в частности, к стоимости палладия и никеля.

2. Стабильный рост цен металлов. Оценим стоимость, начиная с 2017 года: с этого момента средние цены на палладий выросли на 61,1%, а на никель на 19,3%. Для сравнения средние цены на медь вообще не изменились, а цены на платину, наоборот, упали на 13,2%. Дополнительный положительный эффект дает высокая доля валютной выручки. В 2017 году средний курс доллара составлял 58,3 рубля, в 2019 году – 65,8 рублей (+12,9%).

Какие же перспективы можно ожидать от котировок металлов в ближайшее время?

Палладий. Рынок этого металла является дефицитным, т.е. мировая добыча и производство не полностью удовлетворяют растущий спрос со стороны покупателей. Этот факт играет в пользу плавного и стабильного роста цен. С другой стороны, такие риски как замедление темпов роста мировой экономики, страхи относительно приближающейся рецессии в США, усиление протекционизма заставляют отбросить позитивные перспективы относительно инвестиций в целом, не говоря уже про отдельные классы активов. Дополнительную неопределенность создает также разрыв цены между палладием и платиной. Это металлы одной группы, которые теоретически могут заменить друг друга в производстве, в частности, при выпуске бензиновых катализаторов. Средняя цена на палладий в 2019 году – 1400,7 долларов за унцию, а средняя цена на платину – 826,6 долларов за унцию. При прочих технологических возможностях, зачем использовать более дорогой металл вместо его дешевого аналога?

Никель. Данный металл также является дефицитным. Очевидное преимущество в пользу роста цен. По мнению аналитиков, наибольший рост спроса на металл будет приходиться на сегмент аккумуляторов, благодаря растущему тренду на производство электромобилей. Несомненно, благоприятная новость для котировок. Однако никто не отменял геополитические риски, о которых было сказано выше.

Теперь стоит обобщить всю информацию относительно перспектив инвестирования в акции Норникеля.

1. На мой взгляд, цены на палладий и никель в ближайшей перспективе не имеют предпосылок для значительного снижения, наоборот, можно ожидать рост котировок.

2. Слабость отечественной валюты вкупе с высокой долей валютной выручки, несомненно, положительный фактор. Продолжение санкционной риторики не «на руку» рублю.

3. Высокая дивидендная доходность. Дивиденды в 2017 году обеспечили доходность 7,1%, в 2018 году – 12,2%. Однако совсем недавно основной владелец компании и президент – Владимир Потанин заявил, что хочет рассмотреть вопрос о снижении размера дивидендов ввиду капиталоемкой инвестиционной программы.

Перед вами шорт-лист причин, которые подтверждают привлекательность вложения в акции компании. Считаю, что даже текущий уровень цен является неплохим для приобретения акций Норникеля. Правда я бы дождался 14 000 – 14 150 рублей.

Я купил акции компании по 10 974 рубля за штуку в конце августа 2018 года. Сейчас акция стоит 14 200 – 14 300 рублей за штуку + дивиденды за период владения добавили еще 675 рублей за штуку. Итоговая доходность составляет уже более 36%, избавляться от «бумажек» я не собираюсь.

#компании #отрасли #сырьё #палладий #никель #медь #платина #Норникель

Ранее, я упоминал, что палладий и никель – являются наиболее «драйвовыми» для выручки компании продуктами, что в свою очередь, несомненно, отразилось на котировках Норникеля.

1. Норникель играет ведущую роль в добыче и производстве этих металлов. Компания является лидером на рынке палладия, контролируя 40% мирового производства, а также занимает 2-ое место по производству никеля с долей в 10%. Это говорит о том, что акции компании будут крайне чувствительны к ценам на сырье, а в частности, к стоимости палладия и никеля.

2. Стабильный рост цен металлов. Оценим стоимость, начиная с 2017 года: с этого момента средние цены на палладий выросли на 61,1%, а на никель на 19,3%. Для сравнения средние цены на медь вообще не изменились, а цены на платину, наоборот, упали на 13,2%. Дополнительный положительный эффект дает высокая доля валютной выручки. В 2017 году средний курс доллара составлял 58,3 рубля, в 2019 году – 65,8 рублей (+12,9%).

Какие же перспективы можно ожидать от котировок металлов в ближайшее время?

Палладий. Рынок этого металла является дефицитным, т.е. мировая добыча и производство не полностью удовлетворяют растущий спрос со стороны покупателей. Этот факт играет в пользу плавного и стабильного роста цен. С другой стороны, такие риски как замедление темпов роста мировой экономики, страхи относительно приближающейся рецессии в США, усиление протекционизма заставляют отбросить позитивные перспективы относительно инвестиций в целом, не говоря уже про отдельные классы активов. Дополнительную неопределенность создает также разрыв цены между палладием и платиной. Это металлы одной группы, которые теоретически могут заменить друг друга в производстве, в частности, при выпуске бензиновых катализаторов. Средняя цена на палладий в 2019 году – 1400,7 долларов за унцию, а средняя цена на платину – 826,6 долларов за унцию. При прочих технологических возможностях, зачем использовать более дорогой металл вместо его дешевого аналога?

Никель. Данный металл также является дефицитным. Очевидное преимущество в пользу роста цен. По мнению аналитиков, наибольший рост спроса на металл будет приходиться на сегмент аккумуляторов, благодаря растущему тренду на производство электромобилей. Несомненно, благоприятная новость для котировок. Однако никто не отменял геополитические риски, о которых было сказано выше.

Теперь стоит обобщить всю информацию относительно перспектив инвестирования в акции Норникеля.

1. На мой взгляд, цены на палладий и никель в ближайшей перспективе не имеют предпосылок для значительного снижения, наоборот, можно ожидать рост котировок.

2. Слабость отечественной валюты вкупе с высокой долей валютной выручки, несомненно, положительный фактор. Продолжение санкционной риторики не «на руку» рублю.

3. Высокая дивидендная доходность. Дивиденды в 2017 году обеспечили доходность 7,1%, в 2018 году – 12,2%. Однако совсем недавно основной владелец компании и президент – Владимир Потанин заявил, что хочет рассмотреть вопрос о снижении размера дивидендов ввиду капиталоемкой инвестиционной программы.

Перед вами шорт-лист причин, которые подтверждают привлекательность вложения в акции компании. Считаю, что даже текущий уровень цен является неплохим для приобретения акций Норникеля. Правда я бы дождался 14 000 – 14 150 рублей.

Я купил акции компании по 10 974 рубля за штуку в конце августа 2018 года. Сейчас акция стоит 14 200 – 14 300 рублей за штуку + дивиденды за период владения добавили еще 675 рублей за штуку. Итоговая доходность составляет уже более 36%, избавляться от «бумажек» я не собираюсь.

#компании #отрасли #сырьё #палладий #никель #медь #платина #Норникель

{kind=link}

Воскресенье – это relax-день, поэтому сегодня предлагаю вам вспомнить мою недавнюю статью про бизнес компании Apple.

Статья была написана буквально месяц назад – 10 марта. В ней я немного подробней познакомил вас с бизнесом технологического гиганта, хотя о нем вы, несомненно, многое знаете. В завершение статьи я дал свою рекомендацию по акциям компании, а сегодня хочу просто «заапрувить» результаты.

По состоянию на 10 марта стоимость 1 акции компании составляла 172,91$. Теперь цитата из статьи месячной давности:

«Текущий уровень – 172,91$. В целом, не вижу причин, чтобы стоимость акций компании стагнировала, поэтому возвращение на уровень около 200$ может быть не за горами».

По состоянию на сегодняшний день стоимость 1 акции составляет 197 долларов. Возвращение к 200 долларов оказалось действительно не за горами.

Теперь посчитаем доходность рублевых инвестиций. Чистая доходность по акции в долларах за этот месяц составила +13,9%, а вот курс рубля, напротив, укрепился на 1,4%. Итоговая рублевая доходность составила +12,3% за месяц.

Результат неплохой, не правда ли?

#компании #рекомендация #Apple

Статья была написана буквально месяц назад – 10 марта. В ней я немного подробней познакомил вас с бизнесом технологического гиганта, хотя о нем вы, несомненно, многое знаете. В завершение статьи я дал свою рекомендацию по акциям компании, а сегодня хочу просто «заапрувить» результаты.

По состоянию на 10 марта стоимость 1 акции компании составляла 172,91$. Теперь цитата из статьи месячной давности:

«Текущий уровень – 172,91$. В целом, не вижу причин, чтобы стоимость акций компании стагнировала, поэтому возвращение на уровень около 200$ может быть не за горами».

По состоянию на сегодняшний день стоимость 1 акции составляет 197 долларов. Возвращение к 200 долларов оказалось действительно не за горами.

Теперь посчитаем доходность рублевых инвестиций. Чистая доходность по акции в долларах за этот месяц составила +13,9%, а вот курс рубля, напротив, укрепился на 1,4%. Итоговая рублевая доходность составила +12,3% за месяц.

Результат неплохой, не правда ли?

#компании #рекомендация #Apple

{kind=link}

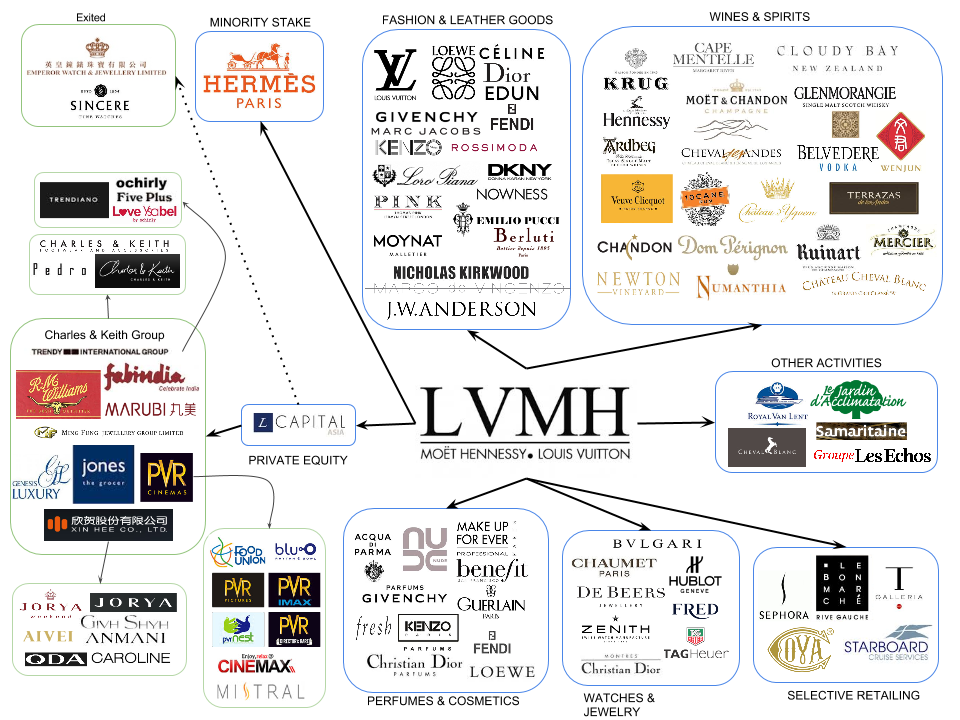

Друзья, сегодня предлагаю погрузиться в мир престижных и люксовых товаров, начиная от одежды, заканчивая алкоголем и часами. Вы наверняка сейчас подумали о многих брендах, поэтому не буду томить. Сегодняшний обзор будет посвящен компании LVMH – Moёt Hennessy Louis Vuitton – крупнейшем французском конгломерате люксовых товаров.

«Элитный алкоголь + Люксовая одежда» - обновленное название у компании появилось в 1987 году после объединения известных вам по отдельности компаний. Основным владельцем группы является семья самого богатого француза в мире Бернара Арно – его состояние Forbes оценивает в 76 млрд. долларов.

А теперь ближе к бизнесу. Рассмотрим 5 продуктовых сегментов, в которых представлена компания.

1. Алкоголь. Сегмент алкоголя в компании представлены такими брендами, как Moët & Chandon (шампанское), Dom Pérignon (шампанское), Veuve Clicquot (шампанское), Hennessy (коньяк), Glenmorangie (виски), Belvedere (водка) – это только самые известные. Этот сегмент, по данным за 2018 году, составляет около 11% бизнеса LVMH, давая самый низкий прирост выручки по сегментам - около 4% в год.

2. Одежда. Основной драйвер роста бизнеса компании. Здесь представлены такие бренды, как Louis Vuitton, Christian Dior Couture, Fendi, Loro Piana, Givenchy, Kenzo, Berluti и другие. На этот сегмент приходится около 39% бизнеса компании, ежегодный прирост – 14% - лучший показатель по группе.

3. Косметика и парфюм. Третий по темпам роста сегмент (около 10,5% ежегодно). Представлен такими брендами, как Parfums Christian Dior, Guerlain, Parfums Givenchy, Kenzo Parfums и другие.

4. Часы и ювелирные изделия. Этот сегмент представлен такими брендами, как Bvlgari, TAG Heuer, Hublot, Zenith, Chaumet и другие. В 2018 году они составляли около 9% бизнеса группы.

5. Дистрибуция. Данный сегмент включает в себя крупную парфюмерно-косметическую сеть Sephora, Le Bon Marché – первый в мире универсальный магазин, Starboard Cruise Services – «торговые центры» на борту круизных лайнеров и другие. Второй по величине сегмент (29% выручки).

Как ни странно, наиболее маржинальные сегменты – это элитный алкоголь и дорогая одежда. Их операционная маржинальность выше 30%. Эти 2 сегмента генерят около половины выручки компании, а также обеспечивают более 73% совокупного операционного дохода группы. Это говорит о том, что, разобравшись в основных трендах и сделав грамотные прогнозы относительно рынка элитного алкоголя и дорогой одежды, можно с уверенностью спрогнозировать результаты деятельности компании.

Про все это – в следующей статье.

«Элитный алкоголь + Люксовая одежда» - обновленное название у компании появилось в 1987 году после объединения известных вам по отдельности компаний. Основным владельцем группы является семья самого богатого француза в мире Бернара Арно – его состояние Forbes оценивает в 76 млрд. долларов.

А теперь ближе к бизнесу. Рассмотрим 5 продуктовых сегментов, в которых представлена компания.

1. Алкоголь. Сегмент алкоголя в компании представлены такими брендами, как Moët & Chandon (шампанское), Dom Pérignon (шампанское), Veuve Clicquot (шампанское), Hennessy (коньяк), Glenmorangie (виски), Belvedere (водка) – это только самые известные. Этот сегмент, по данным за 2018 году, составляет около 11% бизнеса LVMH, давая самый низкий прирост выручки по сегментам - около 4% в год.

2. Одежда. Основной драйвер роста бизнеса компании. Здесь представлены такие бренды, как Louis Vuitton, Christian Dior Couture, Fendi, Loro Piana, Givenchy, Kenzo, Berluti и другие. На этот сегмент приходится около 39% бизнеса компании, ежегодный прирост – 14% - лучший показатель по группе.

3. Косметика и парфюм. Третий по темпам роста сегмент (около 10,5% ежегодно). Представлен такими брендами, как Parfums Christian Dior, Guerlain, Parfums Givenchy, Kenzo Parfums и другие.

4. Часы и ювелирные изделия. Этот сегмент представлен такими брендами, как Bvlgari, TAG Heuer, Hublot, Zenith, Chaumet и другие. В 2018 году они составляли около 9% бизнеса группы.

5. Дистрибуция. Данный сегмент включает в себя крупную парфюмерно-косметическую сеть Sephora, Le Bon Marché – первый в мире универсальный магазин, Starboard Cruise Services – «торговые центры» на борту круизных лайнеров и другие. Второй по величине сегмент (29% выручки).

Как ни странно, наиболее маржинальные сегменты – это элитный алкоголь и дорогая одежда. Их операционная маржинальность выше 30%. Эти 2 сегмента генерят около половины выручки компании, а также обеспечивают более 73% совокупного операционного дохода группы. Это говорит о том, что, разобравшись в основных трендах и сделав грамотные прогнозы относительно рынка элитного алкоголя и дорогой одежды, можно с уверенностью спрогнозировать результаты деятельности компании.

Про все это – в следующей статье.

{kind=link}

В прошлой статье я говорил про бизнес LVMH - Moёt Hennessy Louis Vuitton – крупнейшем французском конгломерате люксовых товаров. Тогда я познакомил вас с бизнесом компании, а также определил бизнес юниты, которые являются драйверами финансовой эффективности компании. Ими стали сегмент одежды и алкоголя.

Сегодня для определения инвестиционной привлекательности компании мы рассмотрим потенциал вышеназванных рынков. Поехали!

Мировой рынок люксовой одежды оценивается в 260$ млрд. Аналитики оценивают рост этого рынка до 320-365$ млрд. к 2025 году, что составляет 3-5% ежегодного роста. За 2018 год дорогого алкоголя в мире было продано на сумму 71$ млрд. LVMH контролирует чуть более 7% глобального рынка. Какие же тренды будут «драйвить» рост этих сегментов?

1. «Эффект китайского покупателя». Специалисты прогнозирует колоссальный рост продаж, которые осуществляют китайцы. Сегодня они делают порядка 32% рынка, а к 2025 году этот показатель достигнет 46%, причем доля покупок, которая будет сделана непосредственно в Китае, увеличится с 8 до 22%. Ключевой драйвер: рост среднего класса в Китае.

2. Онлайн-продажи. На сегодняшний день доля онлайн канала составляет около 5%, а к 2025 году она достигнет 25%. Глобальные тренды, такие как цифровизация, диджитализация, омниканальность, не обойдут стороной люксовый сегмент.

3. Приход молодого покупателя. Поколения Y и Z к 2025 году будут формировать 55% рынка, сейчас их вклад оценивается приблизительно в 32%.

Moёt Hennessy Louis Vuitton – компания абсолютный лидер рынка люксовых товаров, опережая по выручке ближайших конкурентов в 3-4 раза. Благоприятные и очевидные тренды говорят о росте стоимости бизнеса в будущем. Если говорить о негативных сторонах, то здесь надо сказать про опасения относительно рецессии в США, протекционистскую политику государств и в целом замедление темпов роста мировой экономики – эти факторы могут сыграть не на руку.

На парижской фондовой бирже акции компании сейчас находятся на исторических максимумах – 352,35 евро, при этом с начала года они показали рост на 36,5%, а с момента написания первой статьи подросли на чуть более 2%. На текущих уровнях я бы не рекомендовал «входить» в данный актив, однако, сегодняшние котировки далеко не максимальные.

#компании #LVMH

Сегодня для определения инвестиционной привлекательности компании мы рассмотрим потенциал вышеназванных рынков. Поехали!

Мировой рынок люксовой одежды оценивается в 260$ млрд. Аналитики оценивают рост этого рынка до 320-365$ млрд. к 2025 году, что составляет 3-5% ежегодного роста. За 2018 год дорогого алкоголя в мире было продано на сумму 71$ млрд. LVMH контролирует чуть более 7% глобального рынка. Какие же тренды будут «драйвить» рост этих сегментов?

1. «Эффект китайского покупателя». Специалисты прогнозирует колоссальный рост продаж, которые осуществляют китайцы. Сегодня они делают порядка 32% рынка, а к 2025 году этот показатель достигнет 46%, причем доля покупок, которая будет сделана непосредственно в Китае, увеличится с 8 до 22%. Ключевой драйвер: рост среднего класса в Китае.

2. Онлайн-продажи. На сегодняшний день доля онлайн канала составляет около 5%, а к 2025 году она достигнет 25%. Глобальные тренды, такие как цифровизация, диджитализация, омниканальность, не обойдут стороной люксовый сегмент.

3. Приход молодого покупателя. Поколения Y и Z к 2025 году будут формировать 55% рынка, сейчас их вклад оценивается приблизительно в 32%.

Moёt Hennessy Louis Vuitton – компания абсолютный лидер рынка люксовых товаров, опережая по выручке ближайших конкурентов в 3-4 раза. Благоприятные и очевидные тренды говорят о росте стоимости бизнеса в будущем. Если говорить о негативных сторонах, то здесь надо сказать про опасения относительно рецессии в США, протекционистскую политику государств и в целом замедление темпов роста мировой экономики – эти факторы могут сыграть не на руку.

На парижской фондовой бирже акции компании сейчас находятся на исторических максимумах – 352,35 евро, при этом с начала года они показали рост на 36,5%, а с момента написания первой статьи подросли на чуть более 2%. На текущих уровнях я бы не рекомендовал «входить» в данный актив, однако, сегодняшние котировки далеко не максимальные.

#компании #LVMH

{kind=link}

Сегодня я решил сделать небольшой опрос, чтобы понять, а кто же меня действительно читает:) Хочу понять ваше отношение к инвестициям и фондовому рынку в целом, чтобы делать свои материалы максимально полезными для вас:)

anonymous poll

Я торгую на рынке ценных бумаг. – 164

👍👍👍👍👍👍👍 69%

Пока не планирую торговать. Для меня канал познавательный. Интересно читать про компании и отрасли, нравится авторский подход. – 34

👍 14%

В ближайшее время планирую начать торговлю ценными бумагами. – 22

👍 9%

Давно есть желание торговать, но постоянно что-то останавливает. – 18

👍 8%

👥 238 people voted so far.

anonymous poll

Я торгую на рынке ценных бумаг. – 164

👍👍👍👍👍👍👍 69%

Пока не планирую торговать. Для меня канал познавательный. Интересно читать про компании и отрасли, нравится авторский подход. – 34

👍 14%

В ближайшее время планирую начать торговлю ценными бумагами. – 22

👍 9%

Давно есть желание торговать, но постоянно что-то останавливает. – 18

👍 8%

👥 238 people voted so far.

Армянский диванный аналитик pinned «Сегодня я решил сделать небольшой опрос, чтобы понять, а кто же меня действительно читает:) Хочу понять ваше отношение к инвестициям и фондовому рынку в целом, чтобы делать свои материалы максимально полезными для вас:) anonymous poll Я торгую на рынке ценных…»

Друзья, сегодня предлагаю немного разнообразить и расширить наше понимание деятельности компаний и экономики в целом. После написания статьи про бизнес "люксового" LVMH я случайным образом наткнулся на канал своего товарища про модную индустрию, которая до недавнего времени была для меня очень далека.

Порой, мужчине гораздо сложнее разобраться в гардеробе, чем проанализировать и проинвестировать в недооцененную рынком компанию, хотя по мнению гуру-инвесторов все очень просто: "покупай дешево, продавай дорого".

Хочу порекомендовать вам авторский канал Артема, который теперь мне часто помогает разобраться в, казалось бы, очевидных вещах мужского стиля и красоты.

Великий дедушка Баффет всегда придерживается своему железному правилу покупать компании, бизнес которых он отлично знает и в которых досконально разбирается.

Может пришло время разобраться в тонкостях модной индустрии?

Порой, мужчине гораздо сложнее разобраться в гардеробе, чем проанализировать и проинвестировать в недооцененную рынком компанию, хотя по мнению гуру-инвесторов все очень просто: "покупай дешево, продавай дорого".

Хочу порекомендовать вам авторский канал Артема, который теперь мне часто помогает разобраться в, казалось бы, очевидных вещах мужского стиля и красоты.

Великий дедушка Баффет всегда придерживается своему железному правилу покупать компании, бизнес которых он отлично знает и в которых досконально разбирается.

Может пришло время разобраться в тонкостях модной индустрии?

Telegram

Армянский диванный аналитик

Друзья, сегодня предлагаю погрузиться в мир престижных и люксовых товаров, начиная от одежды, заканчивая алкоголем и часами. Вы наверняка сейчас подумали о многих брендах, поэтому не буду томить. Сегодняшний обзор будет посвящен компании LVMH – Moёt Hennessy…

Нефть опять дорогая. На момент написания этой статьи за «бочку черного золота» давали 70,5$. С начала года цена уже выросла приблизительно на 26%, а в рублевом эквиваленте на 20% из-за укрепления курса отечественной валюты.

Еще в конце февраля, при написании статьи про ПАО "Газпром нефть", я прогнозировал стабильно высокие цены на нефть в коридоре от 60 до 70$ за баррель, которые будут сопровождать слабым рублем. Ситуацию с валютой комментировать не имеет смысла: сейчас это уровень 65 рублей, но малейшие слухи, а что еще хуже - реальные действия касательно санкционной риторики, сразу обвалят рубль. Считаю, что наблюдать данный сценарий мы сможем совсем скоро.

2 мая официально завершился период, когда США разрешали закупать иранскую нефть без угрозы вторичных санкций для импортеров. В сети можно было встретить множество мнений на счет смогут ли оставшиеся участники нефтяного рынка заместить выпадающие объемы иранского экспорта. Вдобавок ко всему: падение добычи в Венесуэле, а также эскалация военного конфликта в Ливии, что может очень негативно сказаться на объемах добычи нефти в стране. Ближайшее заседание ОПЕК+ только в июне, поэтому ситуация с ценами на нефть в мае, скорее всего, будет крайне неопределенной.

На фоне этих событий, я бы хотел написать про одну из самых привлекательных компаний на российском нефтяном рынке – ПАО «Татнефть». Благодаря высоким ценам на нефть, компания в 2018 году нарастила выручку до 910,5 млрд. руб. (+33,1% по сравнению с 2017 годом). ПАО «Татнефть» стабильно увеличивает дивидендные выплаты, которые в 2018 году составили 84,9 рублей на одну акцию. Средняя рыночная цена акций компании на бирже за 2018 год – 688,3 руб. Те, кто держал акцию в своем портфеле, получили более 12% доходности, не учитывая роста стоимости акций.

Стабильный рост стоимости бизнеса не ограничивается увеличением цен на нефть, хотя этот фактор очень значительный. ПАО «Татнефть» нарастила добычу нефти до 29,5 тыс. тонн, что соответствует 216,5 тыс. баррелей нефтяного эквивалента (рост по сравнению с 2017 годом 2,1%). В структуре продаж доля реализации сырой нефти уменьшилась до 52,1% (в 2017 году – 53,8%), а доля реализации нефтепродуктов, наоборот, увеличилась до 39% (в 2017 году 35,3%). Безусловно, это позитивный фактор, так как нефтепродукты – нафта, средние дистилляты, масла, дизтопливо и др. – продукты высокой степени переработки, следовательно, более дорогие.

Значительную долю расходных статей нефтегазовой компании составляют акцизы, экспортные пошлины, а также НДПИ – налог на добычу полезных ископаемых. Совокупная нагрузка платежей в пользу государства в 2018 году составила 405,7 млрд. руб., что составляет 44,6% от общей выручки, а в 2017 году – 285,8 млрд. руб., 41,8% соответственно. В данном расчете я еще не беру налог на прибыль, с учетом которого эта доля от доходов компании возрастает до 51,4% в 2018 году и 47,6% в 2017 году.

Дабы сильно вас не нагружать, в следующей статье я детальней остановлюсь на анализе себестоимости нефтепродуктов, что является, безусловно, важным при прогнозировании результатов деятельности компании. Кроме того, порассуждаю на тему инвестиционной привлекательности и спрогнозирую стоимость акций ПАО «Татнефть» в ближайшем будущем.

#компании #нефть #Татнефть

Еще в конце февраля, при написании статьи про ПАО "Газпром нефть", я прогнозировал стабильно высокие цены на нефть в коридоре от 60 до 70$ за баррель, которые будут сопровождать слабым рублем. Ситуацию с валютой комментировать не имеет смысла: сейчас это уровень 65 рублей, но малейшие слухи, а что еще хуже - реальные действия касательно санкционной риторики, сразу обвалят рубль. Считаю, что наблюдать данный сценарий мы сможем совсем скоро.

2 мая официально завершился период, когда США разрешали закупать иранскую нефть без угрозы вторичных санкций для импортеров. В сети можно было встретить множество мнений на счет смогут ли оставшиеся участники нефтяного рынка заместить выпадающие объемы иранского экспорта. Вдобавок ко всему: падение добычи в Венесуэле, а также эскалация военного конфликта в Ливии, что может очень негативно сказаться на объемах добычи нефти в стране. Ближайшее заседание ОПЕК+ только в июне, поэтому ситуация с ценами на нефть в мае, скорее всего, будет крайне неопределенной.

На фоне этих событий, я бы хотел написать про одну из самых привлекательных компаний на российском нефтяном рынке – ПАО «Татнефть». Благодаря высоким ценам на нефть, компания в 2018 году нарастила выручку до 910,5 млрд. руб. (+33,1% по сравнению с 2017 годом). ПАО «Татнефть» стабильно увеличивает дивидендные выплаты, которые в 2018 году составили 84,9 рублей на одну акцию. Средняя рыночная цена акций компании на бирже за 2018 год – 688,3 руб. Те, кто держал акцию в своем портфеле, получили более 12% доходности, не учитывая роста стоимости акций.

Стабильный рост стоимости бизнеса не ограничивается увеличением цен на нефть, хотя этот фактор очень значительный. ПАО «Татнефть» нарастила добычу нефти до 29,5 тыс. тонн, что соответствует 216,5 тыс. баррелей нефтяного эквивалента (рост по сравнению с 2017 годом 2,1%). В структуре продаж доля реализации сырой нефти уменьшилась до 52,1% (в 2017 году – 53,8%), а доля реализации нефтепродуктов, наоборот, увеличилась до 39% (в 2017 году 35,3%). Безусловно, это позитивный фактор, так как нефтепродукты – нафта, средние дистилляты, масла, дизтопливо и др. – продукты высокой степени переработки, следовательно, более дорогие.

Значительную долю расходных статей нефтегазовой компании составляют акцизы, экспортные пошлины, а также НДПИ – налог на добычу полезных ископаемых. Совокупная нагрузка платежей в пользу государства в 2018 году составила 405,7 млрд. руб., что составляет 44,6% от общей выручки, а в 2017 году – 285,8 млрд. руб., 41,8% соответственно. В данном расчете я еще не беру налог на прибыль, с учетом которого эта доля от доходов компании возрастает до 51,4% в 2018 году и 47,6% в 2017 году.

Дабы сильно вас не нагружать, в следующей статье я детальней остановлюсь на анализе себестоимости нефтепродуктов, что является, безусловно, важным при прогнозировании результатов деятельности компании. Кроме того, порассуждаю на тему инвестиционной привлекательности и спрогнозирую стоимость акций ПАО «Татнефть» в ближайшем будущем.

#компании #нефть #Татнефть

{kind=link}

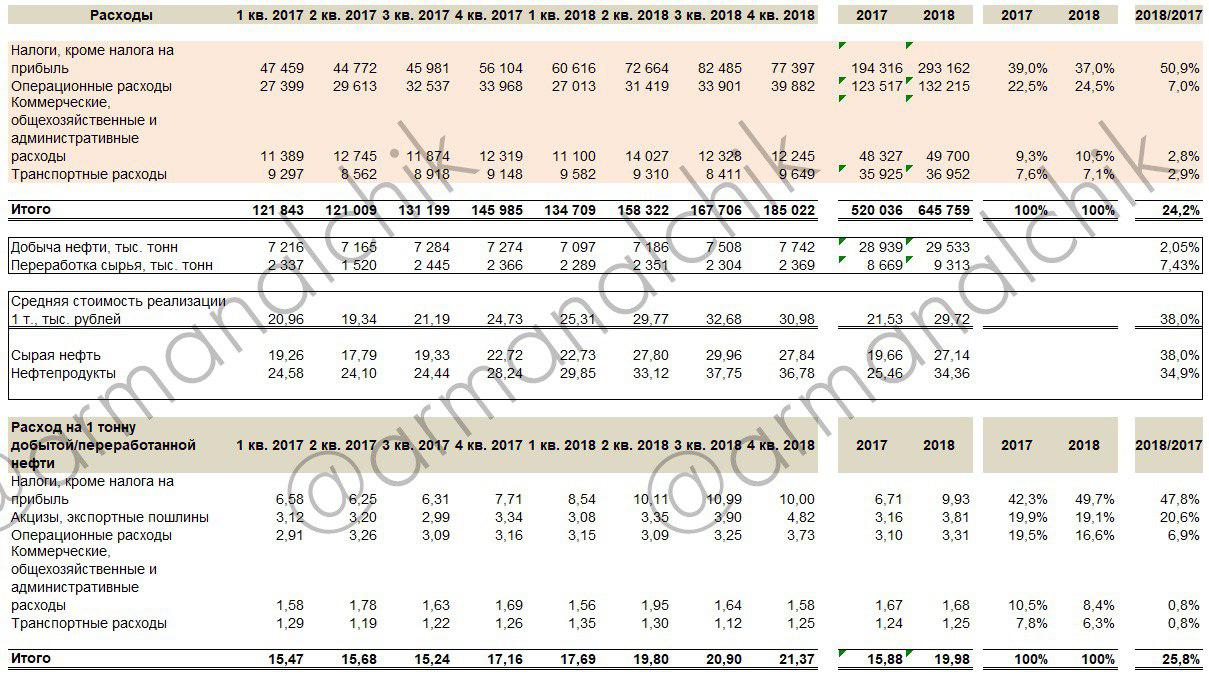

Друзья, в прошлой статье я начал писать про бизнес одной из наиболее привлекательных для инвесторов нефтегазовых компаний в нашей стране – ПАО «Татнефть». Сегодня предлагаю вам детально погрузиться в операционную деятельность компании, рассмотрев основные статьи расходов компании.

Для анализа я использовал операционные расходы компании. В своей отчетности ПАО «Татнефть» называет такие расходы, как затраты и прочие расходы по небанковским операциям. Всю необходимую информацию я объединил в таблицу, которую приложил к данной статье.

Я начал анализ с разбивки всех операционных расходов компании. В 2018 году их сумма увеличилась на 24,2% и составила 645,8 млрд. рублей (в 2017 году – 520 млрд.). Цветом в таблице я выделил наиболее существенные и релевантные для нашего анализа расходы компании. Остановлюсь на них подробней.

1. Налоги, кроме налога на прибыль.

Ключевым показателем в данной категории является НДПИ – налог на добычу полезных ископаемых. В 2018 году он достиг 284,1 млрд. рублей, что составляет 96,9% от общих расходов по данной категории.

2. Операционные расходы.

По данной статье компания отражает расходы на добычу нефти, переработку, расходы по производству продукции нефтехимии, себестоимость прочей реализации и прочие расходы. В рамках нашего анализа я проанализировал лишь расходы на добычу и переработку нефти. В 2018 году они составляли 68,5 млрд. рублей (51,8% от категории), а в 2017 году - 64,1 млрд. рублей (51,9% от категории).

3. Коммерческие, общехозяйственные и административные расходы.

Сущность данной категории раскрывать не имеет смысла. В 2018 году расход по этой категории составил 49,7 млрд. рублей, а в 2017 году – 48,3 млрд. рублей.

4. Транспортные расходы.

Данный вид расходов – это затраты на транспортировку нефти. В 2018 году расход по этой категории составил 36,9 млрд. рублей, а в 2017 году – 35,9 млрд. рублей.

Теперь перейдем к анализу. Применив показатели добычи и переработки нефти ПАО «Татнефть», я посчитал, сколько тысяч рублей расходов приходится на 1 тонну добытой/переработанной нефти. Помимо расходов, которые указаны выше, я добавил статью «акцизы, экспортные пошлины». Компания в своей отчетности указывает их в составе уменьшения выручки. Для наглядности расчетов я попросту «достал» эти суммы и привел их к объему добычи нефти. Результаты вы можете увидеть в нижней части таблицы.

Выводы:

🔻доля НДПИ в структуре затрат увеличилась с 42,3% в 2017 году до 49,7% в 2018 году, а доля акцизов и экспортных пошлин уменьшилось с 19,9% в 2017 году до 19,1% в 2018 году. Похоже, что налоговый маневр, а именно поэтапное обнуление экспортной пошлины и, одновременно, повышение НДПИ, которое инициирует государство, негативно повлияло на финансовые показатели деятельности компании. С другой стороны, это слишком категоричный вывод: все-таки «немыслимый» расчет НДПИ, который зависит от множества факторов, учитывает цены на нефть, которые показали стремительный рост во второй половине прошлого года.

🔻в абсолютном выражении расходы на добычу и переработку нефти выросли не сильно: с 3,1 тыс. рублей до 3,3 тыс. рублей. С каждый годом извлекать нефть все сложнее: повышается доля трудноизвлекаемых запасов. Поэтому показатель находится в комфортной зоне.

🔻транспортные и административные затраты также не продемонстрировали существенного роста, их значения остались на тех же уровнях.

Кроме того в таблице я подтянул средние цены реализации сырой нефти и нефтепродуктов, чтобы вы могли сами проанализировать эти расходы относительно стоимости продукции.

Понравилась такая «армянская» аналитика?) Для всех желающих могу прислать excel-файлик с расчетом, чтобы вы могли сами «поиграться» с числами, провалиться в формулы и т.д.

Для анализа я использовал операционные расходы компании. В своей отчетности ПАО «Татнефть» называет такие расходы, как затраты и прочие расходы по небанковским операциям. Всю необходимую информацию я объединил в таблицу, которую приложил к данной статье.

Я начал анализ с разбивки всех операционных расходов компании. В 2018 году их сумма увеличилась на 24,2% и составила 645,8 млрд. рублей (в 2017 году – 520 млрд.). Цветом в таблице я выделил наиболее существенные и релевантные для нашего анализа расходы компании. Остановлюсь на них подробней.

1. Налоги, кроме налога на прибыль.

Ключевым показателем в данной категории является НДПИ – налог на добычу полезных ископаемых. В 2018 году он достиг 284,1 млрд. рублей, что составляет 96,9% от общих расходов по данной категории.

2. Операционные расходы.

По данной статье компания отражает расходы на добычу нефти, переработку, расходы по производству продукции нефтехимии, себестоимость прочей реализации и прочие расходы. В рамках нашего анализа я проанализировал лишь расходы на добычу и переработку нефти. В 2018 году они составляли 68,5 млрд. рублей (51,8% от категории), а в 2017 году - 64,1 млрд. рублей (51,9% от категории).

3. Коммерческие, общехозяйственные и административные расходы.

Сущность данной категории раскрывать не имеет смысла. В 2018 году расход по этой категории составил 49,7 млрд. рублей, а в 2017 году – 48,3 млрд. рублей.

4. Транспортные расходы.

Данный вид расходов – это затраты на транспортировку нефти. В 2018 году расход по этой категории составил 36,9 млрд. рублей, а в 2017 году – 35,9 млрд. рублей.

Теперь перейдем к анализу. Применив показатели добычи и переработки нефти ПАО «Татнефть», я посчитал, сколько тысяч рублей расходов приходится на 1 тонну добытой/переработанной нефти. Помимо расходов, которые указаны выше, я добавил статью «акцизы, экспортные пошлины». Компания в своей отчетности указывает их в составе уменьшения выручки. Для наглядности расчетов я попросту «достал» эти суммы и привел их к объему добычи нефти. Результаты вы можете увидеть в нижней части таблицы.

Выводы:

🔻доля НДПИ в структуре затрат увеличилась с 42,3% в 2017 году до 49,7% в 2018 году, а доля акцизов и экспортных пошлин уменьшилось с 19,9% в 2017 году до 19,1% в 2018 году. Похоже, что налоговый маневр, а именно поэтапное обнуление экспортной пошлины и, одновременно, повышение НДПИ, которое инициирует государство, негативно повлияло на финансовые показатели деятельности компании. С другой стороны, это слишком категоричный вывод: все-таки «немыслимый» расчет НДПИ, который зависит от множества факторов, учитывает цены на нефть, которые показали стремительный рост во второй половине прошлого года.

🔻в абсолютном выражении расходы на добычу и переработку нефти выросли не сильно: с 3,1 тыс. рублей до 3,3 тыс. рублей. С каждый годом извлекать нефть все сложнее: повышается доля трудноизвлекаемых запасов. Поэтому показатель находится в комфортной зоне.

🔻транспортные и административные затраты также не продемонстрировали существенного роста, их значения остались на тех же уровнях.

Кроме того в таблице я подтянул средние цены реализации сырой нефти и нефтепродуктов, чтобы вы могли сами проанализировать эти расходы относительно стоимости продукции.

Понравилась такая «армянская» аналитика?) Для всех желающих могу прислать excel-файлик с расчетом, чтобы вы могли сами «поиграться» с числами, провалиться в формулы и т.д.

{kind=link}

Сегодня — заключительная статья про ПАО «Татнефть». Как и обещал, порассуждаю о том, стоит ли покупать акции компании.

Финансовые результаты.

На момент написания статьи компания отчиталась только по РСБУ, увеличив квартальную выручку на 23,6%, а чистую прибыль на 34,9% по сравнению с аналогичным периодом 2018 года. Отчетность за 2 квартал 2019 года, вероятно, будет лучше, чем в первом квартале: в апреле и в мае средняя стоимость нефти на 11,5% выше, чем кварталом ранее, а рублевый эквивалент «черного золота» дороже на 9,6%, что объясняется небольшим укреплением рубля. Если сравнивать с аналогичным кварталом прошлого года, то отчетность может быть на уровне годичной давности, ввиду одинакового уровня цен на сырье. Однако мы говорим о ситуации на конец мая — впереди ждёт июнь.

Операционные результаты.

В апреле ПАО «Татнефть» нарастила объем добычи нефти до 2 419 тыс. тонн, что на 2,2% больше, чем за аналогичный месяц прошлого года. В начале июня компания опубликует результаты за май, однако, по прогнозам экспертов, результаты не сулят радостных новостей. Причиной всему, скорее всего, является загрязнение нефти хлорорганическими соединениями в трубопроводе «Дружба», которое произошло 19 апреля. Позже, Польша и ряд других стран прекратили прокачку российской нефти. Данный факт, вероятно, негативно повлияет на добычу нефти в июне.

Дивиденды.

Финальная дивидендная выплата ПАО «Татнефть» за 2018 год составит 32,38 руб. на 1 акцию. Дата дивидендной отсечки – 3 июля. Дивидендная доходность к текущей цене акций составляет 4,6%.

Ребалансировка MSCI.

Доля компании в индексе MSCI Russia в ходе полугодовой ребалансировки снизится с 8,7% до 8,2%, что, по мнению экспертов, вызовет отток пассивных средств на 35$ млн. Подведение итогов состоялось 13 мая, в действие ребалансировка вступит 28 мая. До 13 мая среднедневной объем торгов по данной бумаге составлял 13,9$ млн., а после этой даты – 26,7$ млн., Оживление в акциях несомненно: двукратный рост за 2 недели торгов (расчёт в excel-файлике).

Техническая картина.

График акций компании ПАО «Татнефть» снижается после того, как на протяжении 2 месяцев котировки держались в коридоре 730-765 рублей за акцию. Ближайший уровень сопротивления лежит в диапазоне 740-760 рублей за акцию, при текущем уровне 710 рублей (график в приложении).

Вывод

На мой взгляд, акции компании в ближайшее время будут в широком диапазоне от 660 до 720 рублей. Ключевые факторы: ребалансировка MSCI Russia, возможное сокращение добычи, а также санкционные риски. Это отличная возможность войти в бумагу по очень привлекательной цене. К июлю, без форс-мажорных факторов, жду повышение стоимости бумаг, вероятно, к уровню сопротивления. Ключевые факторы: быстрое закрытие дивидендного гэпа, стабильно высокие цены на нефть, хорошая отчетность.

Разумеется, для всех желающих вышлю excel-файлик со своими расчетами 📝

Финансовые результаты.

На момент написания статьи компания отчиталась только по РСБУ, увеличив квартальную выручку на 23,6%, а чистую прибыль на 34,9% по сравнению с аналогичным периодом 2018 года. Отчетность за 2 квартал 2019 года, вероятно, будет лучше, чем в первом квартале: в апреле и в мае средняя стоимость нефти на 11,5% выше, чем кварталом ранее, а рублевый эквивалент «черного золота» дороже на 9,6%, что объясняется небольшим укреплением рубля. Если сравнивать с аналогичным кварталом прошлого года, то отчетность может быть на уровне годичной давности, ввиду одинакового уровня цен на сырье. Однако мы говорим о ситуации на конец мая — впереди ждёт июнь.

Операционные результаты.

В апреле ПАО «Татнефть» нарастила объем добычи нефти до 2 419 тыс. тонн, что на 2,2% больше, чем за аналогичный месяц прошлого года. В начале июня компания опубликует результаты за май, однако, по прогнозам экспертов, результаты не сулят радостных новостей. Причиной всему, скорее всего, является загрязнение нефти хлорорганическими соединениями в трубопроводе «Дружба», которое произошло 19 апреля. Позже, Польша и ряд других стран прекратили прокачку российской нефти. Данный факт, вероятно, негативно повлияет на добычу нефти в июне.

Дивиденды.

Финальная дивидендная выплата ПАО «Татнефть» за 2018 год составит 32,38 руб. на 1 акцию. Дата дивидендной отсечки – 3 июля. Дивидендная доходность к текущей цене акций составляет 4,6%.

Ребалансировка MSCI.

Доля компании в индексе MSCI Russia в ходе полугодовой ребалансировки снизится с 8,7% до 8,2%, что, по мнению экспертов, вызовет отток пассивных средств на 35$ млн. Подведение итогов состоялось 13 мая, в действие ребалансировка вступит 28 мая. До 13 мая среднедневной объем торгов по данной бумаге составлял 13,9$ млн., а после этой даты – 26,7$ млн., Оживление в акциях несомненно: двукратный рост за 2 недели торгов (расчёт в excel-файлике).

Техническая картина.

График акций компании ПАО «Татнефть» снижается после того, как на протяжении 2 месяцев котировки держались в коридоре 730-765 рублей за акцию. Ближайший уровень сопротивления лежит в диапазоне 740-760 рублей за акцию, при текущем уровне 710 рублей (график в приложении).

Вывод

На мой взгляд, акции компании в ближайшее время будут в широком диапазоне от 660 до 720 рублей. Ключевые факторы: ребалансировка MSCI Russia, возможное сокращение добычи, а также санкционные риски. Это отличная возможность войти в бумагу по очень привлекательной цене. К июлю, без форс-мажорных факторов, жду повышение стоимости бумаг, вероятно, к уровню сопротивления. Ключевые факторы: быстрое закрытие дивидендного гэпа, стабильно высокие цены на нефть, хорошая отчетность.

Разумеется, для всех желающих вышлю excel-файлик со своими расчетами 📝

{kind=link}

Друзья, сегодня - о нашем с вами «национальном достоянии» - ПАО «Газпром». Обзор не будет похож на предыдущие статьи. На этот раз я напишу о последних событиях, которые произошли с акциями компании: вы уже наверняка знаете, но я решил поделиться своими мыслями.

Относительно недавно, 14 мая, правление ПАО «Газпром» рекомендовало выплатить рекордные дивиденды по итогам работы за 2018 год в размере 16,61 рублей на акцию. Ранее в апреле менеджмент компании рекомендовал заметно меньшее вознаграждение для акционеров – 10,43 рублей на акцию. Несомненно, колоссальное увеличение выплат, порядка 60%, мгновенно повлияло на рыночную ситуацию и реакцию инвесторов.

В день рекомендации дивидендов акции компании показали стремительный рост на 16,4%, к завершению торгов достигнув отметки 189,7 рублей за акцию. Сегодня акции ПАО «Газпром» обновили 8-летние максимумы, пробив отметку в 213 рублей за акцию. На фоне этих событий, я решил порассуждать, оправдан ли этот рост и что будет с акциями компании в ближайшем будущем.

Сценарий №1. Растем дальше.

До объявления дивидендов стоимость акций составляла 163 рубля при ожидаемых дивидендах 10,43 рублей. По состоянию на сегодняшний день: 213,1 рублей при дивидендах 16,61 рублей. Дивидендные доходности: до повышения – 6,4%, сейчас – 7,8%.

Соответственно, если «разумные» инвесторы по-прежнему закладывают такие же риски в акции компании, то чтобы сохранить прежнюю дивидендную доходность бумага должна оцениваться на уровне 260 рублей. Неплохо?

Сценарий №2. Остаемся на новых уровнях.

Дивиденды – это значительная часть доходности большинства консервативных инвесторов. Уровень в 7-8% доходности - очень неплохой для российского рынка, что позволит «устаканить» цену акции на уровне текущей прибыльности.

Сценарий №3. Коррекция к прежним уровням.

Первые лица компании после объявления рекордного уровня дивидендов уже не раз отметили, что рекордные уровни чистой прибыли в ближайшие годы ожидать не стоит. Это говорит о том, что такие «сладкие» дивиденды в будущем мы точно не увидим. А что это значит? Неужели акции компании снова вернутся к своим «доэйфоричным» уровням в 140-160 рублей?

Подведем итоги.

Я считаю, что риски, которые инвесторы закладывали в стоимость акций компании, ни в коем случае забывать нельзя. Огромные капитальные затраты, растущая конкуренция со стороны СПГ-проектов, частые теплые зимы в Европе, подрядчики с сомнительной эффективностью и в целом санкционная риторика – это шорт-лист опасений инвесторов относительно роста стоимости бизнеса ПАО «Газпром».

В завершении, я бы хотел услышать вашу точку зрения относительно дальнейшей судьбы акций компании. Предлагаю вашему вниманию небольшой опрос с выбором сценариев, которые я описал выше.

Let’s start!

Относительно недавно, 14 мая, правление ПАО «Газпром» рекомендовало выплатить рекордные дивиденды по итогам работы за 2018 год в размере 16,61 рублей на акцию. Ранее в апреле менеджмент компании рекомендовал заметно меньшее вознаграждение для акционеров – 10,43 рублей на акцию. Несомненно, колоссальное увеличение выплат, порядка 60%, мгновенно повлияло на рыночную ситуацию и реакцию инвесторов.

В день рекомендации дивидендов акции компании показали стремительный рост на 16,4%, к завершению торгов достигнув отметки 189,7 рублей за акцию. Сегодня акции ПАО «Газпром» обновили 8-летние максимумы, пробив отметку в 213 рублей за акцию. На фоне этих событий, я решил порассуждать, оправдан ли этот рост и что будет с акциями компании в ближайшем будущем.

Сценарий №1. Растем дальше.

До объявления дивидендов стоимость акций составляла 163 рубля при ожидаемых дивидендах 10,43 рублей. По состоянию на сегодняшний день: 213,1 рублей при дивидендах 16,61 рублей. Дивидендные доходности: до повышения – 6,4%, сейчас – 7,8%.

Соответственно, если «разумные» инвесторы по-прежнему закладывают такие же риски в акции компании, то чтобы сохранить прежнюю дивидендную доходность бумага должна оцениваться на уровне 260 рублей. Неплохо?

Сценарий №2. Остаемся на новых уровнях.

Дивиденды – это значительная часть доходности большинства консервативных инвесторов. Уровень в 7-8% доходности - очень неплохой для российского рынка, что позволит «устаканить» цену акции на уровне текущей прибыльности.

Сценарий №3. Коррекция к прежним уровням.

Первые лица компании после объявления рекордного уровня дивидендов уже не раз отметили, что рекордные уровни чистой прибыли в ближайшие годы ожидать не стоит. Это говорит о том, что такие «сладкие» дивиденды в будущем мы точно не увидим. А что это значит? Неужели акции компании снова вернутся к своим «доэйфоричным» уровням в 140-160 рублей?

Подведем итоги.

Я считаю, что риски, которые инвесторы закладывали в стоимость акций компании, ни в коем случае забывать нельзя. Огромные капитальные затраты, растущая конкуренция со стороны СПГ-проектов, частые теплые зимы в Европе, подрядчики с сомнительной эффективностью и в целом санкционная риторика – это шорт-лист опасений инвесторов относительно роста стоимости бизнеса ПАО «Газпром».

В завершении, я бы хотел услышать вашу точку зрения относительно дальнейшей судьбы акций компании. Предлагаю вашему вниманию небольшой опрос с выбором сценариев, которые я описал выше.

Let’s start!

{kind=link}