Бонды в USD – наша позиция

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://t.me/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

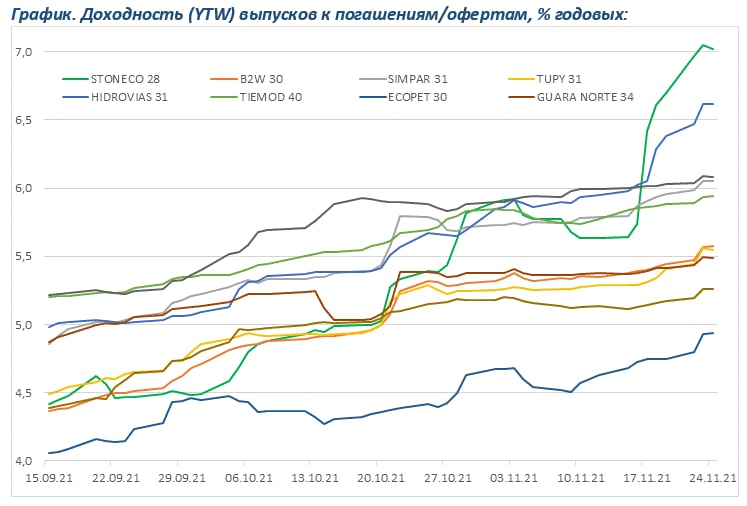

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

Конечно, мы пристально следим за тем, что происходит в Китае, потому что ситуация там влияет на все бонды (особенно азиатские), в которые мы либо уже инвестируем, либо только присматриваемся.

Как уже говорил (https://t.me/alfawealth/898), мы не рассматриваем к покупке бонды слабых китайских девелоперов, потому что их кредитное качество, на наш взгляд, будет и дальше ухудшаться. Да, китайский ЦБ дал указание госбанкам увеличить темпы кредитования жилищной отрасли в IV квартале, это должно немного стабилизировать ситуацию в секторе, но кардинально дела слабых представителей сектора (чьи бонды сейчас здорово упали) не улучшит. Так что не берём.

Тем не менее оставляем за собой возможность прикупить что-то в Китае, если увидим апсайд. Оставляем, потому что не верим, что #Китай скатится в системный кризис. А значит, покупка бондов надёжных китайских компаний, которые упали вместе с рынком, вполне рабочая сделка. Просто ещё не время, возможно.

Нарастили долю бондов сырьевых компаний

Да, ситуация в Китае зацепила бонды других азиатских стран, и это позволило нам сделать неплохие сделки. Например, успели купить бонды угольной индонезийской компании #Bukit_Makmur (Buma) в часть управляемых портфелей по 94%. Бумага упала на низкой ликвидности (как это часто бывает при продаже индексными фондами), но как только изменился новостной фон, резко переставилась до 100% номинала. Сидим в ней дальше, несмотря на рост.

Но эта сделка не спекулятивного толка. Дело в другом. Компании, которые связаны с получением прибыли за счёт добычи природных ресурсов, будут чувствовать себя лучше остальных. Поэтому мы стараемся выкупать их бонды на любых необоснованных проливах. К текущему моменту доля бондов сырьевых компаний в наших портфелях (#ПИФ_Еврооблигации, #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары, #ДУ_Еврооблигации_Евро) максимальна за многие месяцы. Именно они служат естественным хеджем на инфляционные процессы, которые происходят в мире сейчас. И такой портфель чувствует себя неплохо (сравните с конкурентами на графике ниже).

Взяли немного high-beta бондов

Кроме того, с начала октября взяли небольшую позицию в суверенных бондах Египта и Турции как ставку на то, что в какой-то момент увидим резкий risk-on на бондах. Взяли именно их, так как это типичные high-beta бонды, а значит в случае risk-on они должны расти быстрее остальных.

Ищем доходность 7-7,5% в USD

Напомню, мы не надеемся на ралли в бондах, сейчас иной цикл ДКП. Наша стратегия – выбирать наиболее перспективные бонды, которые принесут больше остальных в условиях ужесточения денежно-кредитной политики. Берём бонды со средней доходностью 7%-7,5% годовых в USD, концентрируемся на эмитентах из развивающихся стран сегментов BB и B, то есть по факту мусорного качества. Именно они среди прочих бондов (более 95% бондов в мире торгуются с отрицательной доходностью с учётом инфляции) сейчас выполняют защитную функцию в портфелях.

p.s. ещё вернусь с инфой по USD бондам малоизвестных сырьевых компаний, которые берём в портфель.

Алексей Климюк, @alfawealth

{kind=link}

Рублёвые облигации падают в цене

В результате постепенного снижения цен большинство ОФЗ принесли чистый убыток своим холдерам с начала года.

Два примера для иллюстрации:

1. На графике ниже ОФЗ-26226 с погашением в 2026 году и купоном 7,95%. Они снизилась с 112,3% номинала в начале января до 99% сегодня (-11,8% в цене). С учётом купона результат с начала года YTD (year to date) отрицательный, около -5,9% от вложенных средств.

2. ОФЗ-25084 с погашением в октябре 2023 года и купоном 5,3% снизилась за тот же период со 101% номинала до 95% (-5,9% в цене). YTD тоже отрицательный, около -1,5%.

В корпоративных бумагах ситуациях получше, но тоже не радужная:

1. Высокодоходные ГТЛК-1Р03 с погашением в 2032 году и купоном 11% упала со 112% номинала до 104% (-7,1% в цене). За 10 месяцев купоном принесла около 8,2% на вложенный капитал, в итоге YTD total return приблизительно +1,1%.

2. Надёжная Роснефть-2Р04 с погашением в 2028 году и купоном 7,5% упала со 103,5% номинала до 98,5% (-4,8% в цене). YTD total return около +1,2%.

Для сравнения, фонд #ПИФ_Облигации_плюс показал положительную динамику с 1 янв по 29 окт. Предполагаю, результат с начала года оказался положительным за счёт высокой доли корпоративных бумаг + результата управления Евгения Жорниста [прочитайте дисклеймер: https://t.me/alfawealth/527].

Кривая доходностей ОФЗ уже стала инвертированной (доходность по 2-5 летним бумагам выше, чем по 5-7 летним, а по 5-7 летним выше, чем по 10-20 летним).

🔴 Почему цены падают? Тут ничего нового, всё те же факторы давят на цены, что и в начале года. Прокомментирую главное:

1️⃣ Инфляция в России с 19 по 25 октября составила 0,28%. На этом фонде годовая инфляция составляет уже 7,88%. Это много, естественно инвесторам это не нравится, негатив идёт и от нашей локальной инфляции, и от того, что происходит в мире (другие центральные банки тоже ужесточают денежно-кредитную политику). Глобальная инфляция влияет в том числе на наш рынок (в том числе потому, что мы импортируем глобальную инфляцию вместе с импортными товарами).

2️⃣ На прошлой неделе выступал директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов. Сказал, что инфляция в РФ пока складывается ближе к верхней границе их собственного прогноза. Мы помним, что на прошлом заседании ЦБ очень сильно повысил ожидания по инфляции и теперь они составляют 7,4%-7,9%. А мы уже сейчас видим 7,9%. Это важно, потому что если инфляция находится у верхней границы ожиданий ЦБ, то очевидно высока вероятность, что ЦБ продолжит повышать ключевую ставку. И судя по падению цен облигаций, большинство инвесторов верят именно в этот сценарий по ставке.

3️⃣ При этом Тремасов говорит, что в первой половине следующего года ЦБ ожидает разворот инфляционных трендов: «Прогноз на следующий год остается неизменным – 4–4,5%. Мы видим, что в первой половине следующего года разворот инфляционных трендов начнет принимать устойчивый характер».

4️⃣ Минфин которую неделю не размещает ОФЗ с фиксированным купоном, чтобы не давить избытком предложения на цены уже обращающихся в рынке облигаций. Вместо этого размещает инфляционные линкеры, их номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом, при этом купон очень низкий. В выпуске ОФЗ 52004 он составляет 2,5% годвых в рублях. В общем, выпускает облигации, растущие при росте инфляции, но не выпускает облигации, падающие при росте инфляции.

О наших ожиданиях по ценам рублёвых облигаций + о нашей позиции в фондах #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации напишу в ближайшее время.

Алексей Климюк, @alfawealth

В результате постепенного снижения цен большинство ОФЗ принесли чистый убыток своим холдерам с начала года.

Два примера для иллюстрации:

1. На графике ниже ОФЗ-26226 с погашением в 2026 году и купоном 7,95%. Они снизилась с 112,3% номинала в начале января до 99% сегодня (-11,8% в цене). С учётом купона результат с начала года YTD (year to date) отрицательный, около -5,9% от вложенных средств.

2. ОФЗ-25084 с погашением в октябре 2023 года и купоном 5,3% снизилась за тот же период со 101% номинала до 95% (-5,9% в цене). YTD тоже отрицательный, около -1,5%.

В корпоративных бумагах ситуациях получше, но тоже не радужная:

1. Высокодоходные ГТЛК-1Р03 с погашением в 2032 году и купоном 11% упала со 112% номинала до 104% (-7,1% в цене). За 10 месяцев купоном принесла около 8,2% на вложенный капитал, в итоге YTD total return приблизительно +1,1%.

2. Надёжная Роснефть-2Р04 с погашением в 2028 году и купоном 7,5% упала со 103,5% номинала до 98,5% (-4,8% в цене). YTD total return около +1,2%.

Для сравнения, фонд #ПИФ_Облигации_плюс показал положительную динамику с 1 янв по 29 окт. Предполагаю, результат с начала года оказался положительным за счёт высокой доли корпоративных бумаг + результата управления Евгения Жорниста [прочитайте дисклеймер: https://t.me/alfawealth/527].

Кривая доходностей ОФЗ уже стала инвертированной (доходность по 2-5 летним бумагам выше, чем по 5-7 летним, а по 5-7 летним выше, чем по 10-20 летним).

🔴 Почему цены падают? Тут ничего нового, всё те же факторы давят на цены, что и в начале года. Прокомментирую главное:

1️⃣ Инфляция в России с 19 по 25 октября составила 0,28%. На этом фонде годовая инфляция составляет уже 7,88%. Это много, естественно инвесторам это не нравится, негатив идёт и от нашей локальной инфляции, и от того, что происходит в мире (другие центральные банки тоже ужесточают денежно-кредитную политику). Глобальная инфляция влияет в том числе на наш рынок (в том числе потому, что мы импортируем глобальную инфляцию вместе с импортными товарами).

2️⃣ На прошлой неделе выступал директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов. Сказал, что инфляция в РФ пока складывается ближе к верхней границе их собственного прогноза. Мы помним, что на прошлом заседании ЦБ очень сильно повысил ожидания по инфляции и теперь они составляют 7,4%-7,9%. А мы уже сейчас видим 7,9%. Это важно, потому что если инфляция находится у верхней границы ожиданий ЦБ, то очевидно высока вероятность, что ЦБ продолжит повышать ключевую ставку. И судя по падению цен облигаций, большинство инвесторов верят именно в этот сценарий по ставке.

3️⃣ При этом Тремасов говорит, что в первой половине следующего года ЦБ ожидает разворот инфляционных трендов: «Прогноз на следующий год остается неизменным – 4–4,5%. Мы видим, что в первой половине следующего года разворот инфляционных трендов начнет принимать устойчивый характер».

4️⃣ Минфин которую неделю не размещает ОФЗ с фиксированным купоном, чтобы не давить избытком предложения на цены уже обращающихся в рынке облигаций. Вместо этого размещает инфляционные линкеры, их номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом, при этом купон очень низкий. В выпуске ОФЗ 52004 он составляет 2,5% годвых в рублях. В общем, выпускает облигации, растущие при росте инфляции, но не выпускает облигации, падающие при росте инфляции.

О наших ожиданиях по ценам рублёвых облигаций + о нашей позиции в фондах #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации напишу в ближайшее время.

Алексей Климюк, @alfawealth

{kind=link}

Статистика Мосбиржи по облигациям

1️⃣ Доля розничных инвесторов в первичном размещении корпоративных облигаций по данным Мосбиржи подскочила на 1 октября до 25% против 18% на конец прошлого года. То есть четверть всех корпóв на первичке купили физики. Это много.

2️⃣ На вторичном рынке корпоративного долга доля физлиц за 9 месяцев 2021 года выросла с 12,5% до 19%. Тоже много. Физики уже стали огромной силой, и, полагаю, тенденция продолжится.

Возможно, этот рост доли физлиц в числе холдеров корпоративных облигаций связан с ростом доходностей (снижением цен) по рублёвым бондам, о котором писал вчера. Сейчас уже можно сформировать неплохой портфель облигаций с 10-ой рублёвой доходностью, хотя некоторые банки из числа самых высокодоходных предлагают не более 8,5% по вкладам.

3️⃣ Квалифицированных розничных инвесторов немного - около 2,5-3% от общей численности присутствующих на фондовом рынке инвесторов.

На мой взгляд, малое количество инвесторов со статусом КИ (квалифицированный инвестор) объясняется тем, что с появлением кучи инструментов в разных валютах на Мосбирже и бирже СПБ необходимость в получении этого статуса отпала, ведь большинству достаточно этих инструментов.

Как правило, я предлагаю клиенту квалифицироваться, если хотим сформировать индивидуальный портфель долларовых бондов, потому что их по хорошим ценам можно купить только на OTC (внебиржа), для этого необходим статус КИ. Ещё есть несколько интересных рублёвых облигаций, которые можно купить только со статусом КИ. Например, не так давно выпущенный ВТБ perp в рублях с купоном 10% годовых.

4️⃣ На рынке облигаций 1 миллион активных инвесторов, которые предпринимают какие-то действия на рынке (так оценил директор департамента долгового рынка Московской биржи Глеб Шевеленков в ходе конференции Эксперт РА).

5️⃣ Если раньше ровно половина (50%) всех денег, которые физлица направляли на финансовый рынок, шли в облигации, то сейчас всего 13%.

Неудивительно. Многие физлица покупают past performance. Они смотрят, что рублёвые бонды с начала 2021 года показали что-то в районе нуля или ушли в минус. Смотрят на акции – там +35-40% с дивидендами. Естественно, это выглядит намного привлекательнее.

Алексей Климюк, @alfawealth

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

1️⃣ Доля розничных инвесторов в первичном размещении корпоративных облигаций по данным Мосбиржи подскочила на 1 октября до 25% против 18% на конец прошлого года. То есть четверть всех корпóв на первичке купили физики. Это много.

2️⃣ На вторичном рынке корпоративного долга доля физлиц за 9 месяцев 2021 года выросла с 12,5% до 19%. Тоже много. Физики уже стали огромной силой, и, полагаю, тенденция продолжится.

Возможно, этот рост доли физлиц в числе холдеров корпоративных облигаций связан с ростом доходностей (снижением цен) по рублёвым бондам, о котором писал вчера. Сейчас уже можно сформировать неплохой портфель облигаций с 10-ой рублёвой доходностью, хотя некоторые банки из числа самых высокодоходных предлагают не более 8,5% по вкладам.

3️⃣ Квалифицированных розничных инвесторов немного - около 2,5-3% от общей численности присутствующих на фондовом рынке инвесторов.

На мой взгляд, малое количество инвесторов со статусом КИ (квалифицированный инвестор) объясняется тем, что с появлением кучи инструментов в разных валютах на Мосбирже и бирже СПБ необходимость в получении этого статуса отпала, ведь большинству достаточно этих инструментов.

Как правило, я предлагаю клиенту квалифицироваться, если хотим сформировать индивидуальный портфель долларовых бондов, потому что их по хорошим ценам можно купить только на OTC (внебиржа), для этого необходим статус КИ. Ещё есть несколько интересных рублёвых облигаций, которые можно купить только со статусом КИ. Например, не так давно выпущенный ВТБ perp в рублях с купоном 10% годовых.

4️⃣ На рынке облигаций 1 миллион активных инвесторов, которые предпринимают какие-то действия на рынке (так оценил директор департамента долгового рынка Московской биржи Глеб Шевеленков в ходе конференции Эксперт РА).

5️⃣ Если раньше ровно половина (50%) всех денег, которые физлица направляли на финансовый рынок, шли в облигации, то сейчас всего 13%.

Неудивительно. Многие физлица покупают past performance. Они смотрят, что рублёвые бонды с начала 2021 года показали что-то в районе нуля или ушли в минус. Смотрят на акции – там +35-40% с дивидендами. Естественно, это выглядит намного привлекательнее.

Алексей Климюк, @alfawealth

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Что с фондами недвижимости?

Тот, кто на канале давно, помнит, что в феврале прошлого года мы запустили громкий проект — инвестиции в торговую недвижимость формата street retail («Пятёрочка», «Перекрёсток») и fast food («Burger King», «MCDonalds», «KFC».

Идея в том, что ставки аренды в коммерческой недвижимости стали выше ставок по банковским вкладам и корпоративным облигациям. Но вход в такую недвижимость всегда был дорогим и не каждому доступен.

Так мы создали фонды, паи (части) которых купили наши инвесторы с капиталом от 300 тыс. рублей. Всего 3 фонда недвижимости общим объёмом ±2,5 млрд руб: «Арендный поток», «Арендный поток – 2», «ФастФуд».

В результате владельцы паёв получают на банковские счета выплаты от сдачи в аренду объектов, которые мы купили в фонды.

Без сложностей не обошлось. Многие крупные рантье оценили качество продуктового стрит-ритейла (ведь продуктовые магазины не закрывают на локдауны) и пришли на этот рынок одновременно с нами, принесли много денег, поэтому спрос на хорошие объекты (которых мало) вырос кратно.

В результате в наших фондах всё ещё остались свободные деньги, не все объекты куплены, фонды не приносят ожидаемой доходности, у инвесторов возникают вопросы, которые требуют ответов.

🔴 Я адресовал вопросы лично руководителю проекта Андрею Богданову и получил развёрнутые ответы. Запись видео:

https://www.youtube.com/watch?v=zuSzXUYdy3A

Моё мнение — есть свет в конце тоннеля. Объекты купим, на ожидаемую доходность выйдем, нужно время.

Алексей Климюк, @alfawealth

Тот, кто на канале давно, помнит, что в феврале прошлого года мы запустили громкий проект — инвестиции в торговую недвижимость формата street retail («Пятёрочка», «Перекрёсток») и fast food («Burger King», «MCDonalds», «KFC».

Идея в том, что ставки аренды в коммерческой недвижимости стали выше ставок по банковским вкладам и корпоративным облигациям. Но вход в такую недвижимость всегда был дорогим и не каждому доступен.

Так мы создали фонды, паи (части) которых купили наши инвесторы с капиталом от 300 тыс. рублей. Всего 3 фонда недвижимости общим объёмом ±2,5 млрд руб: «Арендный поток», «Арендный поток – 2», «ФастФуд».

В результате владельцы паёв получают на банковские счета выплаты от сдачи в аренду объектов, которые мы купили в фонды.

Без сложностей не обошлось. Многие крупные рантье оценили качество продуктового стрит-ритейла (ведь продуктовые магазины не закрывают на локдауны) и пришли на этот рынок одновременно с нами, принесли много денег, поэтому спрос на хорошие объекты (которых мало) вырос кратно.

В результате в наших фондах всё ещё остались свободные деньги, не все объекты куплены, фонды не приносят ожидаемой доходности, у инвесторов возникают вопросы, которые требуют ответов.

🔴 Я адресовал вопросы лично руководителю проекта Андрею Богданову и получил развёрнутые ответы. Запись видео:

https://www.youtube.com/watch?v=zuSzXUYdy3A

Моё мнение — есть свет в конце тоннеля. Объекты купим, на ожидаемую доходность выйдем, нужно время.

Алексей Климюк, @alfawealth

YouTube

Розничные фонды недвижимости УК "Альфа-Капитал"

🤔 Размышления о керри трейде и рублёвых облигациях

Последнее время всё больше слышу о начале керри трейда. Предлагаю разобраться в сути вопроса.

Что такое керри трейд? Это когда ты занимаешь под низкую ставку в одной валюте и вкладываешь под высокую ставку в другой валюте. Обычно о керри-трейде говорят применительно к парам AUD/JPY и NZD/JPY.

Мы же всегда говорим о парах USD/RUB и EUR/RUB, потому что керри-трейд с этими парами:

а) влияет на курс рубля.

б) влияет на стоимость ОФЗ (потому что иностранные инвесторы, которым недостаточно доходности денежного рынка в RUB, покупают рублёвые ОФЗ).

Здравого смысла ради замечу, что иностранные инвесторы никогда не заходят в РФ в поисках ставок денежного рынка, они всегда покупают ОФЗ через рубль, то есть им важна ставка заимствований в USD или EUR и ставка размещения в ОФЗ, а не ключевая ставка ЦБ РФ.

в) а через стоимость ОФЗ — на стоимость корпоративных облигаций (потому что если ОФЗ растут и ожидаемая в будущем доходность по ним снижается, локальные инвесторы постепенно переходят в корпоративные облигации в поисках большей доходности). #ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Любой керри-трейдер руководствуется следующими фундаментальными принципами:

1. Покупай дёшево, продавай дорого. Или немного иначе — занимай под низкую ставку в одной валюте, а вкладывай под высокую ставку в другой валюте. Поэтому чем выше разница процентных ставок, тем выше интерес к керри трейду. Сегодня ставки в RUB = 7,5%, в USD = 0,25%, в EUR = -0%. То есть разница большая и она увеличивается (ЦБ повышает ставку, а ФРС и ЕЦБ – пока нет).

2. Покупай валюту, которая стабильна или укрепляется. Если рубль укрепляется, интерес иностранных инвесторов к керри трейду растёт.

Если руководствоваться фундаментальными принципами, то да, безусловно, керри трейд уже интересен. Нерезиденты уже могут сформировать облигационный портфель с 10% доходностью в рублях (но как я уже сказал, берут они обычно ОФЗ), а занять ультрадёшево в USD или EUR.

🔴 Мы считаем, что керри трейд обязательно начнётся и может привести к росту цен ОФЗ, корп облигаций и курса рубля, но не прямо сейчас, а позже.

Почему так считаем:

1. цены рублёвых облигаций всё ещё падают, и мало кто из иностранцев захочет заходить на падающем рынке.

2. когда и если в США и Европе начнут повышаться ставки и доходности бондов, это может негативно сказаться на рублёвых облигациях, как это обычно бывает. Ситуация, при которой там цены на бонды будут падать, а у нас в обратную сторону расти, представляется маловероятной, потому что раньше такого не было.

Но есть важный момент. Рублёвые ставки уже выросли, а ставки в EUR и USD – ещё нет. Наши облигации уже упали на росте ставки, а иностранные бонды — ещё нет. Получается, мы проходим этот цикл с опережением, со сдвигом фазы. Поэтому есть предпосылки к тому, что в какой-то момент наш рынок облигаций уже начнёт расти, а рынок USD и EUR бондов — ещё нет. Полагаю, многие нерезиденты-керритрейдеры пристально следят за этим разворотом, за сломом тенденции. Как пример - на днях общались с иностранными инвесторами и в свою очередь спросили их, что они думают про российский рынок. Их позиция в общем ключе такая: «фундаментально всё выглядит привлекательно, ждём момента для входа».

Алексей Климюк, @alfawealth

Последнее время всё больше слышу о начале керри трейда. Предлагаю разобраться в сути вопроса.

Что такое керри трейд? Это когда ты занимаешь под низкую ставку в одной валюте и вкладываешь под высокую ставку в другой валюте. Обычно о керри-трейде говорят применительно к парам AUD/JPY и NZD/JPY.

Мы же всегда говорим о парах USD/RUB и EUR/RUB, потому что керри-трейд с этими парами:

а) влияет на курс рубля.

б) влияет на стоимость ОФЗ (потому что иностранные инвесторы, которым недостаточно доходности денежного рынка в RUB, покупают рублёвые ОФЗ).

Здравого смысла ради замечу, что иностранные инвесторы никогда не заходят в РФ в поисках ставок денежного рынка, они всегда покупают ОФЗ через рубль, то есть им важна ставка заимствований в USD или EUR и ставка размещения в ОФЗ, а не ключевая ставка ЦБ РФ.

в) а через стоимость ОФЗ — на стоимость корпоративных облигаций (потому что если ОФЗ растут и ожидаемая в будущем доходность по ним снижается, локальные инвесторы постепенно переходят в корпоративные облигации в поисках большей доходности). #ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Любой керри-трейдер руководствуется следующими фундаментальными принципами:

1. Покупай дёшево, продавай дорого. Или немного иначе — занимай под низкую ставку в одной валюте, а вкладывай под высокую ставку в другой валюте. Поэтому чем выше разница процентных ставок, тем выше интерес к керри трейду. Сегодня ставки в RUB = 7,5%, в USD = 0,25%, в EUR = -0%. То есть разница большая и она увеличивается (ЦБ повышает ставку, а ФРС и ЕЦБ – пока нет).

2. Покупай валюту, которая стабильна или укрепляется. Если рубль укрепляется, интерес иностранных инвесторов к керри трейду растёт.

Если руководствоваться фундаментальными принципами, то да, безусловно, керри трейд уже интересен. Нерезиденты уже могут сформировать облигационный портфель с 10% доходностью в рублях (но как я уже сказал, берут они обычно ОФЗ), а занять ультрадёшево в USD или EUR.

🔴 Мы считаем, что керри трейд обязательно начнётся и может привести к росту цен ОФЗ, корп облигаций и курса рубля, но не прямо сейчас, а позже.

Почему так считаем:

1. цены рублёвых облигаций всё ещё падают, и мало кто из иностранцев захочет заходить на падающем рынке.

2. когда и если в США и Европе начнут повышаться ставки и доходности бондов, это может негативно сказаться на рублёвых облигациях, как это обычно бывает. Ситуация, при которой там цены на бонды будут падать, а у нас в обратную сторону расти, представляется маловероятной, потому что раньше такого не было.

Но есть важный момент. Рублёвые ставки уже выросли, а ставки в EUR и USD – ещё нет. Наши облигации уже упали на росте ставки, а иностранные бонды — ещё нет. Получается, мы проходим этот цикл с опережением, со сдвигом фазы. Поэтому есть предпосылки к тому, что в какой-то момент наш рынок облигаций уже начнёт расти, а рынок USD и EUR бондов — ещё нет. Полагаю, многие нерезиденты-керритрейдеры пристально следят за этим разворотом, за сломом тенденции. Как пример - на днях общались с иностранными инвесторами и в свою очередь спросили их, что они думают про российский рынок. Их позиция в общем ключе такая: «фундаментально всё выглядит привлекательно, ждём момента для входа».

Алексей Климюк, @alfawealth

{kind=link}

RUB облигации – отчёт за октябрь

Публикую отчёт управляющего о результатах управления облигационными фондами #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации за октябрь.

Состав отчёта:

1. Сравнение результатов с конкурентами.

2. Что происходило на рынке?

3. Чего мы ждем?

4. Текущий состав фондов (эмитенты, доли).

5. Факторы привлекательности RUB облигаций.

https://telegra.ph/Rezultaty-upravleniya-RUB-obligacionnymi-fondami-11-03

Алексей Климюк, @alfawealth

Публикую отчёт управляющего о результатах управления облигационными фондами #ПИФ_Облигации_плюс и #БПИФ_Управляемые_облигации за октябрь.

Состав отчёта:

1. Сравнение результатов с конкурентами.

2. Что происходило на рынке?

3. Чего мы ждем?

4. Текущий состав фондов (эмитенты, доли).

5. Факторы привлекательности RUB облигаций.

https://telegra.ph/Rezultaty-upravleniya-RUB-obligacionnymi-fondami-11-03

Алексей Климюк, @alfawealth

Telegraph

Результаты управления RUB облигационными фондами

Фонды Альфа-Капитал, инвестирующие в рублёвые облигации: ПИФ «Облигации Плюс» (нельзя купить через брокера, только в Альфа-Капитал). Управляющий — Евгений Жорнист. Управляет фондом с 1 июня 2016 г. БПИФ «Управляемые облигации» (можно купить через брокера)…

🥩🍞 Ставим на продуктовую инфляцию

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

Обычно рост цен на сырьё — это рост издержек для бизнеса. Но некоторые компании способны переложить этот рост на конечную продукцию и в результате оказываются в выигрыше от роста цен. Таким сектором может стать агропромышленный сектор.

Поэтому около месяца назад мы стали закупать акции агропромышленного сектора:

1. #ADM Archer Daniels Midland

2. #MOS The Mosaic Company

3. #TSN Tyson Foods

4. #IPI Intrepid Potash

Вот некоторые логические цепочки для иллюстрации причин роста цен:

1. Рост цен на газ приводит → к росту стоимости аммиачных удобрений, потому что производство удобрений требует много газа. В Европе уже на 50% остановили производство удобрений из-за дорогого газа. #Нефть_и_газ

2. Не будешь удобрять → будет плохой урожай. Будет плохой урожай → значит цена на зерно вырастет.

3. Если удобряешь, то вынужден покупать дорогие удобрения → себестоимость растёт → перекладываешь на потребителя → итог всё тот же → цена на зерно вырастет.

4. Рост стоимости электроэнергии → кое-где уже проблемы с орошением урожая зерновых (например, в некоторых индийских провинциях) + риски плохого урожая и засухи → рост цен на зерновых.

5. Растут зарплаты низкоквалифицированных рабочих, цены на нефть, цены на транспортировку и т.д. → аналогично рост цен на зерновые.

6. Растут цены на зерно → растут цены на корм для животных → растут цены на мясо.

И так далее по цепочке продуктов.

Тема дискуссионная

1. Всегда присутствует риск того, что затраты вырастут, а цены на конечную продукцию — нет.

2. Ставка на акции агропромышленного сектора реализуется не сегодня-завтра. Это не быстрый трейд в отличие от стоимости самого сырья, где цены могут переставляться как вверх, так и вниз очень быстро.

Следим за Китаем #Китай

Да, в Европе уже на 50% остановили производство удобрений. Но Европа — это немного, всего 7% мирового производства. Большая доля мирового производства (если я не ошибаюсь около 50%) находится в Китае. И Китай экспортирует в другие страны ±25-30% мирового объёма.

Так вот, в Китае тоже выросла цена на газ и на уголь (а у них 70% аммиака производится на угле) и они уже начали закрывать экспорт (пока неофициально, но по информации от наших источников они уже не выпускают аммиак за границу).

Напомню, Россия тоже с 1 декабря введет квоты на экспорт азотных и сложных удобрений https://www.interfax.ru/business/801209.

А значит, будет продуктовая инфляция и зерновые, и мясо, и всё что с этим связано в цепочке — всё вырастет в ценах.

Алексей Климюк, @alfawealth

Telegram — ТОП позиция #ДУ_Мастербонд

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://t.me/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

Возможно, многие забыли, но в феврале Telegram разместил бонды с купоном 7% годовых в USD https://t.me/alfawealth/803. Так вот, сегодня доля этих бондов в портфеле #ДУ_Мастербонд составляет 9,9%, это самая большая позиция портфеля (всего 33 эмитента).

В чём идея?

1️⃣ Евробонд будет сконвертирован в акции Telegram со скидкой к цене IPO 10%, 15% или 20% в случае проведения IPO в течение 3-х, 3-4 или более 4 лет соответственно. В случае появления новостей о проведении IPO, котировки бондов могут отреагировать бурным ростом. Этот рост будет зависеть от того, как инвесторы будут оценивать само IPO.

Пока что планируем удерживать бонд до момента IPO, чтобы обменять его на акции с дисконтом. На наш взгляд, именно так сможем получить наибольшую доходность от сделки.

2️⃣ Бонд защищает держателей от варианта непубличного размещения акций Telegram (private equity). В этом случае можно будет подать поручение на выкуп еврооблигаций эмитентом по цене, при которой текущая доходность к погашению этих еврооблигаций будет на 0,5% выше, чем доходность US Treasuries с погашением в 2026 году.

Например, если Telegram через полгода разместит более 10% акций в частной сделке, то владелец бонда может погасить его исходя из его доходности в районе 1.091%+0.5% = 1,591% годовых (с оговоркой, что дох-ть трежерис с погашением в 2026 году через полгода будет такой же, как сейчас, то есть 1,091%), что соответствует цене выкупа выше 115% номинала (а сейчас бонд стоит около 100% номинала).

Алексей Климюк, @alfawealth

{kind=link}

Про бонды и заседание ФРС

На прошлой неделе было заседание ФРС, считаю важным прокомментировать.

Рынок ждал, что:

1. ФРС объявит сокращение программы выкупа активов.

2. Сокращение программы до нуля займёт полгода.

3. Следующий шаг после сворачивания QE — повышение ставок в USD.

А по факту Пауэлл сказал:

1. «Мы сократим выкуп активов на $15 млрд в ноябре и ещё на $15 млрд — в декабре. И дальше каждый месяц по $15 млрд по умолчанию, но будем смотреть на ситуацию».

2. «Повышение ставок никак не связано с сокращением программы выкупа активов. Иначе говоря, не факт, что закрыв QE, мы начнём повышать ставки».

Чувствуете, как мягко? Без гайденса, без формирования ожиданий у рынка о том, что дальше будут действовать жёстко. «Поживём — увидим». А пока держите ликвидность и мягкую риторику.

Реакция рынка: доходности казначейских облигаций упали по всей кривой (все сроки), а инфляционные ожидания выросли.

🔴 Что в итоге?

1. Краткосрочно. В короткой перспективе для рынков облигаций это заявления ФЕДа хорошее. Скорее всего мы увидим продолжение роста цен, продолжение роста инфляционных ожиданий. При этом ставки будут оставаться низкими. Сегмент high-yield бондов, на которые мы сейчас фокусируемся, будет бенефициаром этой истории.

2. Долгосрочно. Безусловно, эта мягкая позиция ФЕДа сейчас создаёт проблемы для рынка в будущем, с которыми придётся как-то бороться. Риски в системе растут.

Алексей Климюк, @alfawealth

На прошлой неделе было заседание ФРС, считаю важным прокомментировать.

Рынок ждал, что:

1. ФРС объявит сокращение программы выкупа активов.

2. Сокращение программы до нуля займёт полгода.

3. Следующий шаг после сворачивания QE — повышение ставок в USD.

А по факту Пауэлл сказал:

1. «Мы сократим выкуп активов на $15 млрд в ноябре и ещё на $15 млрд — в декабре. И дальше каждый месяц по $15 млрд по умолчанию, но будем смотреть на ситуацию».

2. «Повышение ставок никак не связано с сокращением программы выкупа активов. Иначе говоря, не факт, что закрыв QE, мы начнём повышать ставки».

Чувствуете, как мягко? Без гайденса, без формирования ожиданий у рынка о том, что дальше будут действовать жёстко. «Поживём — увидим». А пока держите ликвидность и мягкую риторику.

Реакция рынка: доходности казначейских облигаций упали по всей кривой (все сроки), а инфляционные ожидания выросли.

🔴 Что в итоге?

1. Краткосрочно. В короткой перспективе для рынков облигаций это заявления ФЕДа хорошее. Скорее всего мы увидим продолжение роста цен, продолжение роста инфляционных ожиданий. При этом ставки будут оставаться низкими. Сегмент high-yield бондов, на которые мы сейчас фокусируемся, будет бенефициаром этой истории.

2. Долгосрочно. Безусловно, эта мягкая позиция ФЕДа сейчас создаёт проблемы для рынка в будущем, с которыми придётся как-то бороться. Риски в системе растут.

Алексей Климюк, @alfawealth

📉 Евробонды падают, мы выкупаем

Хочу обратить внимание на бонды в USD и EUR. Они снижаются уже 2 месяца, но особенно сильно упали на этой неделе.

Несколько факторов сложились в одной точке:

1. Нежелание многих участников рынка брать на себя дополнительные риски в конце финансового года.

2. Риск дальнейшего ускорения инфляции и повышения ставки ФРС в 2022 году.

3. Новости о новом опасном штамме из ЮАР.

Бонды падают на отсутствии ликвидности

Как обычно, когда кругом плохие новости, из бондов BB рейтинга (которые мы обычно покупаем) уходит ликвидность. Это значит, что если вы выставите на продажу бумаги BB эмитента на $1 млн, то с высокой вероятностью продавите цену бумаги ниже на 1-2 фигуры. В итоге даже небольшие продажи от тех, кто выходит, приводят к непропорциональному падению стоимости бумаг. В итоге за последние 2 месяца бонды из нашей инвестиционной вселенной (в которых уже сидим или к которым присматриваемся) упали на 2-15%.

С кредитным качеством всё ок

В абсолютном большинстве случаев снижение бумаг сейчас не сопровождается снижением кредитного качества эмитентов. Скорее наоборот — сейчас встречаются совсем абсурдные случаи, когда кредитное качество эмитента растёт, а цена его бумаг — падает. Особенно в ресурсных секторах. Иначе говоря, снижение стоимости носит технический характер. Однозначно, такие падения случаются редко, их нужно выкупать на свободный кеш.

Нужно понимать, что в ближайшее время цены могут быть ещё ниже. Уверенности, что с этой точки только вверх - нет. Напротив, скорее мы ещё скорректируемся. Это небольшой дисклеймер, чтобы я не создал неверных ожиданий. Предсказать «дно» никто не может. Если докупаем, то частями, усредняемся.

Что делаем?

Сделок с бондами сейчас мы практически не делаем. Я обсудил последние сделки с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд. Он очень осторожен сейчас с продажей бумаг по озвученным выше причинам. Портфель за последний месяц изменился в составе лишь на ±10% — было несколько сделок продажи того, что упало слабее, чтобы купить то, что упало сильнее. Но 90% портфеля остались без изменений за последний месяц. Сидим. Активные действия в отсутствии ликвидности могут привести к ненужным потерям.

Инвестиционные консультанты Компании сейчас активно звонят своим клиентам и предлагают докупать бонды, пока дёшево. Я занимаюсь тем же. Это win-win. Клиент покупает дешевле, а мы увеличиваем портфель под управлением, получаем бОльшее вознаграждение. Если вы ждали подходящий момент, чтобы прикупить дешёвых USD бондов и зафиксировать высокую доходность, то в ближайшие недели могут быть прекрасные условия для этого за весь год.

Новый штамм затормозит QE тэйперинг

Возможно из-за опасений распространения нового штамма ФРС и другие ЦБ мира будут вынуждены взять паузу в ужесточении своих политик. Если так, то это может послужить толчком к новой фазе роста на рынках бондов, как это было в апреле 2020 г. Важно понимать, что в текущие цены бондов заложено повышение ставок ФРС США три раза в 2022 году (до диапазона 0,75-1,00%).

Что делать действующим инвесторам в бонды через Альфа-Капитал?

Ходить на новогодние распродажи, читать классическую литературу, слушать приятную музыку. Серьёзно, это бонды. Упали — вырастут. Главное — кредитное качество эмитентов. За ним мы следим. Всё, что мы недополучили в этом году, получим с лихвой в следующем. Если есть свободные средства, рекомендуем докупать, чтобы усреднить точку входа в бонды и увеличить ожидаемую доходность в будущем.

Ставки в USD прямо сейчас

Прямо сейчас можно сформировать индивидуальный портфель бондов с доходностью 5-6% годовых в USD. Многие бонды уже стоят ниже номинала и принесут кроме купона ещё и рост в цене. В рублях похожая ситуация, но ставки ещё выше - 9,5-10,5% годовых в RUB.

Я персонально работаю с клиентами от $1 млн. Мой контакт в телеграм: @alfawealth_team.

Алексей Климюк, @alfawealth

#ДУ_Мастербонд

Хочу обратить внимание на бонды в USD и EUR. Они снижаются уже 2 месяца, но особенно сильно упали на этой неделе.

Несколько факторов сложились в одной точке:

1. Нежелание многих участников рынка брать на себя дополнительные риски в конце финансового года.

2. Риск дальнейшего ускорения инфляции и повышения ставки ФРС в 2022 году.

3. Новости о новом опасном штамме из ЮАР.

Бонды падают на отсутствии ликвидности

Как обычно, когда кругом плохие новости, из бондов BB рейтинга (которые мы обычно покупаем) уходит ликвидность. Это значит, что если вы выставите на продажу бумаги BB эмитента на $1 млн, то с высокой вероятностью продавите цену бумаги ниже на 1-2 фигуры. В итоге даже небольшие продажи от тех, кто выходит, приводят к непропорциональному падению стоимости бумаг. В итоге за последние 2 месяца бонды из нашей инвестиционной вселенной (в которых уже сидим или к которым присматриваемся) упали на 2-15%.

С кредитным качеством всё ок

В абсолютном большинстве случаев снижение бумаг сейчас не сопровождается снижением кредитного качества эмитентов. Скорее наоборот — сейчас встречаются совсем абсурдные случаи, когда кредитное качество эмитента растёт, а цена его бумаг — падает. Особенно в ресурсных секторах. Иначе говоря, снижение стоимости носит технический характер. Однозначно, такие падения случаются редко, их нужно выкупать на свободный кеш.

Нужно понимать, что в ближайшее время цены могут быть ещё ниже. Уверенности, что с этой точки только вверх - нет. Напротив, скорее мы ещё скорректируемся. Это небольшой дисклеймер, чтобы я не создал неверных ожиданий. Предсказать «дно» никто не может. Если докупаем, то частями, усредняемся.

Что делаем?

Сделок с бондами сейчас мы практически не делаем. Я обсудил последние сделки с Дмитрием Дорофеевым, управляющим #ДУ_Мастербонд. Он очень осторожен сейчас с продажей бумаг по озвученным выше причинам. Портфель за последний месяц изменился в составе лишь на ±10% — было несколько сделок продажи того, что упало слабее, чтобы купить то, что упало сильнее. Но 90% портфеля остались без изменений за последний месяц. Сидим. Активные действия в отсутствии ликвидности могут привести к ненужным потерям.

Инвестиционные консультанты Компании сейчас активно звонят своим клиентам и предлагают докупать бонды, пока дёшево. Я занимаюсь тем же. Это win-win. Клиент покупает дешевле, а мы увеличиваем портфель под управлением, получаем бОльшее вознаграждение. Если вы ждали подходящий момент, чтобы прикупить дешёвых USD бондов и зафиксировать высокую доходность, то в ближайшие недели могут быть прекрасные условия для этого за весь год.

Новый штамм затормозит QE тэйперинг

Возможно из-за опасений распространения нового штамма ФРС и другие ЦБ мира будут вынуждены взять паузу в ужесточении своих политик. Если так, то это может послужить толчком к новой фазе роста на рынках бондов, как это было в апреле 2020 г. Важно понимать, что в текущие цены бондов заложено повышение ставок ФРС США три раза в 2022 году (до диапазона 0,75-1,00%).

Что делать действующим инвесторам в бонды через Альфа-Капитал?

Ходить на новогодние распродажи, читать классическую литературу, слушать приятную музыку. Серьёзно, это бонды. Упали — вырастут. Главное — кредитное качество эмитентов. За ним мы следим. Всё, что мы недополучили в этом году, получим с лихвой в следующем. Если есть свободные средства, рекомендуем докупать, чтобы усреднить точку входа в бонды и увеличить ожидаемую доходность в будущем.

Ставки в USD прямо сейчас

Прямо сейчас можно сформировать индивидуальный портфель бондов с доходностью 5-6% годовых в USD. Многие бонды уже стоят ниже номинала и принесут кроме купона ещё и рост в цене. В рублях похожая ситуация, но ставки ещё выше - 9,5-10,5% годовых в RUB.

Я персонально работаю с клиентами от $1 млн. Мой контакт в телеграм: @alfawealth_team.

Алексей Климюк, @alfawealth

#ДУ_Мастербонд

{kind=link}

Проверьте свои налоги за 2020 год

Хочу обратить ваше внимание, что до 1 декабря (среда) необходимо оплатить налоги за 2020 год. Налогоплательщики с высоким уровнем доверия к деятельности ФНС обычно не раздумывая нажимают кнопку «оплатить сейчас» в личном кабинете https://lkfl2.nalog.ru/lkfl/login.

Но есть нюанс — налоговые не всегда корректно считают налоги (там тоже люди работают). Мои клиенты обычно перепроверяют налоги, особенно если их сумма смущает. Зачем?

🔴 Чтобы не переплатить

1. Транспортный налог.

Общая важная рекомендация – сравнить данные о транспортном средстве в налоговом уведомлении с документами на авто. Если простое перемножение лошадиных сил и ставки не совпадает с цифрой в уведомлении, скорее всего, применяются повышающие коэффициенты («налог на роскошь»). В любом случае лучше уточнить с налоговой через ЛК.

2. Налог на роскошь — на дорогие авто.

Каждый год Минпромторг обновляет перечень автомобилей, которые подпадают под налог на роскошь. Подробнее: https://www.nalog.gov.ru/rn77/news/activities_fts/10669740/.

3. Налог на имущество.

По общему правилу база для уплаты налога определяется по кадастровой стоимости. Если кадастр на данный момент оспаривается, лучше заплатить по действующей величине исчисленного налога. Иначе в случае неудачи по пересмотру кадастровой стоимости, вам начислят недоимку и пени. Зато переплату можно будет вернуть, если пересмотр состоится.

4. Льготы.

Во многих случаях на федеральном, региональном или муниципальном уровне предусмотрены льготы для отдельных видов имущества (например, для апартаментов) или для отдельных категорий граждан (например, для пенсионеров). Бывает, что налоговые забывают дать льготу, поэтому лучше лишний раз проверить самостоятельно.

5. Земельный налог.

Такая же общая рекомендация по кадастру. У земли бывают разные назначения → значит налог начисляется по разным ставкам.

🔴 Чтобы ничего не упустить.

Бывает, что ФНС чего-то не видит. Например, авто или квартиру в собственности. В таком случае в личный кабинет начисления по ним не придут. Но если ФНС потом «найдёт» это имущество, то налог придётся платить за последние 3 года, но уже со штрафами и пенями.

Если регистрация права собственности была внутри года, налог рассчитывается пропорционально количеству месяцев владения объектом.

Ставки налогов различаются по регионам, узнать свою ставку можно здесь: https://www.nalog.gov.ru/rn77/service/nalog_calc/.

НДФЛ

Обратите внимание. Отдельной строкой в уведомлении может появиться НДФЛ к доплате. Это может произойти в том случае, если по итогам года налоговый агент (к примеру, ваш брокер или управляющая компания) не смогли физически удержать налог и перевести его в бюджет. Такое бывает, если на вашем счету было недостаточно средств для уплаты НДФЛ налоговым агентом.

Алексей Климюк, @alfawealth

Хочу обратить ваше внимание, что до 1 декабря (среда) необходимо оплатить налоги за 2020 год. Налогоплательщики с высоким уровнем доверия к деятельности ФНС обычно не раздумывая нажимают кнопку «оплатить сейчас» в личном кабинете https://lkfl2.nalog.ru/lkfl/login.

Но есть нюанс — налоговые не всегда корректно считают налоги (там тоже люди работают). Мои клиенты обычно перепроверяют налоги, особенно если их сумма смущает. Зачем?

🔴 Чтобы не переплатить

1. Транспортный налог.

Общая важная рекомендация – сравнить данные о транспортном средстве в налоговом уведомлении с документами на авто. Если простое перемножение лошадиных сил и ставки не совпадает с цифрой в уведомлении, скорее всего, применяются повышающие коэффициенты («налог на роскошь»). В любом случае лучше уточнить с налоговой через ЛК.

2. Налог на роскошь — на дорогие авто.

Каждый год Минпромторг обновляет перечень автомобилей, которые подпадают под налог на роскошь. Подробнее: https://www.nalog.gov.ru/rn77/news/activities_fts/10669740/.

3. Налог на имущество.

По общему правилу база для уплаты налога определяется по кадастровой стоимости. Если кадастр на данный момент оспаривается, лучше заплатить по действующей величине исчисленного налога. Иначе в случае неудачи по пересмотру кадастровой стоимости, вам начислят недоимку и пени. Зато переплату можно будет вернуть, если пересмотр состоится.

4. Льготы.

Во многих случаях на федеральном, региональном или муниципальном уровне предусмотрены льготы для отдельных видов имущества (например, для апартаментов) или для отдельных категорий граждан (например, для пенсионеров). Бывает, что налоговые забывают дать льготу, поэтому лучше лишний раз проверить самостоятельно.

5. Земельный налог.

Такая же общая рекомендация по кадастру. У земли бывают разные назначения → значит налог начисляется по разным ставкам.

🔴 Чтобы ничего не упустить.

Бывает, что ФНС чего-то не видит. Например, авто или квартиру в собственности. В таком случае в личный кабинет начисления по ним не придут. Но если ФНС потом «найдёт» это имущество, то налог придётся платить за последние 3 года, но уже со штрафами и пенями.

Если регистрация права собственности была внутри года, налог рассчитывается пропорционально количеству месяцев владения объектом.

Ставки налогов различаются по регионам, узнать свою ставку можно здесь: https://www.nalog.gov.ru/rn77/service/nalog_calc/.

НДФЛ

Обратите внимание. Отдельной строкой в уведомлении может появиться НДФЛ к доплате. Это может произойти в том случае, если по итогам года налоговый агент (к примеру, ваш брокер или управляющая компания) не смогли физически удержать налог и перевести его в бюджет. Такое бывает, если на вашем счету было недостаточно средств для уплаты НДФЛ налоговым агентом.

Алексей Климюк, @alfawealth

#Нефть_и_газ — докупаем на коррекции

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

Больше остальных скорректировались акции нефтяных компаний. Мы докупаем их в фонды. Обращаю ваше внимание на то, что эта коррекция с высокой вероятностью временная, и мы не зря её выкупаем. Ниже некоторые аргументы за эту позицию.

Российский рынок находится под давлением нескольких факторов. Основные — геополитика (давит уже месяц) и новый штамм (появился в пятницу прошлой недели).

1️⃣ США объявили продажу нефти из своих стратегических резервов. Объём резервов — 67 млн. барр. Хотят продать его за несколько месяцев.

67 млн. барр. — это немного. Суточное потребление нефти в мире — около 100 млн. барр. Продажа 67 млн. барр. за несколько месяцев — это капля в море, этот объём не способен оказать влияния на стоимости нефти.

2️⃣ Байден озвучил возможность запрета экспорта нефти из США.

Это дополнительный фактор роста стоимости нефти марки Brent (по нашим оценкам экспорт из США составляет около 3 млн б/сут, что сопоставимо с уже текущим дефицитом на рынке и может привести к его удвоению).

3️⃣ ОПЕК заявил, что готов реагировать на рыночную ситуацию (и с вирусом, и с продажей стратегических запасов) адекватно, чтобы не допустить ценовых дисбалансов. Заседания ОПЕК и ОПЕК+ пройдут сегодня-завтра.

В нашем понимании экспортёры могут снизить планы по приросту добычи, начиная с января 2022 г.

4️⃣ Судя по последним новостям, Иран подрывает возможности МАГАТЭ наблюдать за его ядерной программой (из совместного заявления Великобритании, Франции и Германии).

Это значит, что переговоры по сделке с Ираном, которые могли бы снизить стоимость нефти, похоже, пока далеки от прогресса.

5️⃣ Запуск Северного потока - 2 затягивается до весны/лета 2022 года → поэтому падает вероятность снижения цен на газ в Европе.

6️⃣ По оценкам Всемирной метеорологической организации (Женева) природный феномен Ла-Нинья обещает стать самым мощным за последние 10 лет. Ла-Нинья влияет на погоду во всем мире. Благодаря комплексу метеорологических явлений, увеличится вероятность снегопадов, а также очень холодных ветров. Соответственно, эта зима в том числе в Европе может стать суровой и холодной.

7️⃣ Мы видим рекордно низкие запасы в европейских газохранилищах для текущего времени года + мы видим самое быстрое снижение в запасах за последние 10 лет.

На наш взгляд, это может толкнуть цены на нефть и газ ещё выше.

🔴 Как резюме – мы оптимистично смотрим на нефтегазовый сектор и используем текущую коррекцию для увеличения позиций.

В фонд #ПИФ_Ресурсы мы покупали скорректировавшиеся акции Новатека (#NVTK), Газпрома (#GAZP), Лукойла (#LKOH) и Роснефти (#ROSN).

@alfawealth

{kind=link}

Ужесточение политики ФРС

Глава ФРС Джером Пауэлл на прошлой неделе признал, что инфляцию пора перестать называть временной. Это ещё один шаг по ужесточению денежно-кредитной политики (читай «ещё один шаг к росту ставок»). А так как тема ставок — самая значимая для рынков акций и облигаций, то сейчас будет немного занудный пост для тех, кто хочет больше понимать, что происходит.

С чего всё началось? В марте прошлого года ФЕДу пришлось пообещать всем, что денежная политика будет оставаться ультрамягкой в течение нескольких лет, чтобы не сорвать экономику в мощный финансовый кризис. Потом появилась высокая инфляция (она стала сюрпризом), а для борьбы с ней нужно ужесточать дкп (других способов у центральных банков нет). Но теперь ФЕДу очень тяжело отступать от обещания ультрамягкой дкп и разворачивать жесткую политику, поэтому делает он это постепенно, шаг за шагом, от заседания к заседанию вот уже почти целый год (с начала 2021 г.)

ФЕД в начале года начал использовать термин «средней инфляции за период», когда объяснял рынку необходимость ужесточения ДКП (пункт №2 поста https://t.me/alfawealth/719). Потом ФЕД стал называть высокую инфляцию временной. Теперь ФЕД говорит, что созрел момент убрать эту терминологию из поля зрения. Это значит, что ФЕД будет принимать решения по фактическим данным по инфляции.

Что это значит для рынка? Что ужесточение пойдёт более быстрыми темпами, чем ожидалось. Если рынок предполагал, что программа выкупа активов закончится к середине 2022 года, то теперь, возможно, её окончания можно ждать к апрелю-маю.

Странно, что на этом заявлении ставки пошли вниз.

Казалось бы — ужесточение ДКП приближается, а ставки по US Treasuries падают, хотя должны расти. Возможно, такую реакцию рынка на новости об ужесточении ДКП мы будем видеть довольно регулярно. Почему? Логика такая: ФРС ужесточает ДКП → что-то может пойти не так → тогда ФРС придётся снова снижать ставки, чтобы поддержать экономику. И длинные ставки на этом снизились, хоть это в корне контринтуитивно.

По поводу начала повышения ставок. Пауэлл не раз подчёркивал, что окончание программы выкупа активов и начало повышения ставок — это разные процессы, что второй не обязательно начнётся сразу за первым, что они могут быть сильно разнесены по времени.

Многое будет зависеть от того, как сворачивание программы выкупа активов будет влиять на экономику и на рынок. Впереди у нас есть месяцев шесть, чтобы за этим наблюдать.

Логика наблюдений:

1. Если рынок и экономика будут реагировать на окончание программы выкупа активов отрицательно, → значит, повышение ставок может быть отложено.

2. Если картина не будет меняться относительно текущей (инфляция будет высокой, спрос будет высоким), → значит, мы увидим достаточно быстрое повышение ставок.

Дальше уже вопрос темпов повышения ставок (как быстро?) В зависимости от того, с каким темпом ФЕД будет повышать ставки, будет зависеть, какая реакция будет на рынке. Во времена руководства ФРС Джэнет Йеллен ставки поднимались постепенно, и это оказывало слабое воздействие на рынок. Потом пришёл Пауэлл, ФЕД с его приходом ускорил темпы повышения ставки, → и это уже оказало существенное тормозящее воздействие на экономику и негативно сказалось на рынке.

Поэтому сейчас нельзя точно сказать, что старт повышения ставок негативно повлияет на рынок. Если ФЕД будет ужесточать ДКП аккуратно, то не будет негатива. На это есть надежда, особенно в свете того, что Пауэлла утвердили на второй срок. Значит, можно ожидать, что подход к ДКП будет сохраняться в том же русле, что и сейчас.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Алексей Климюк, @alfawealth_team

Глава ФРС Джером Пауэлл на прошлой неделе признал, что инфляцию пора перестать называть временной. Это ещё один шаг по ужесточению денежно-кредитной политики (читай «ещё один шаг к росту ставок»). А так как тема ставок — самая значимая для рынков акций и облигаций, то сейчас будет немного занудный пост для тех, кто хочет больше понимать, что происходит.

С чего всё началось? В марте прошлого года ФЕДу пришлось пообещать всем, что денежная политика будет оставаться ультрамягкой в течение нескольких лет, чтобы не сорвать экономику в мощный финансовый кризис. Потом появилась высокая инфляция (она стала сюрпризом), а для борьбы с ней нужно ужесточать дкп (других способов у центральных банков нет). Но теперь ФЕДу очень тяжело отступать от обещания ультрамягкой дкп и разворачивать жесткую политику, поэтому делает он это постепенно, шаг за шагом, от заседания к заседанию вот уже почти целый год (с начала 2021 г.)

ФЕД в начале года начал использовать термин «средней инфляции за период», когда объяснял рынку необходимость ужесточения ДКП (пункт №2 поста https://t.me/alfawealth/719). Потом ФЕД стал называть высокую инфляцию временной. Теперь ФЕД говорит, что созрел момент убрать эту терминологию из поля зрения. Это значит, что ФЕД будет принимать решения по фактическим данным по инфляции.

Что это значит для рынка? Что ужесточение пойдёт более быстрыми темпами, чем ожидалось. Если рынок предполагал, что программа выкупа активов закончится к середине 2022 года, то теперь, возможно, её окончания можно ждать к апрелю-маю.

Странно, что на этом заявлении ставки пошли вниз.

Казалось бы — ужесточение ДКП приближается, а ставки по US Treasuries падают, хотя должны расти. Возможно, такую реакцию рынка на новости об ужесточении ДКП мы будем видеть довольно регулярно. Почему? Логика такая: ФРС ужесточает ДКП → что-то может пойти не так → тогда ФРС придётся снова снижать ставки, чтобы поддержать экономику. И длинные ставки на этом снизились, хоть это в корне контринтуитивно.

По поводу начала повышения ставок. Пауэлл не раз подчёркивал, что окончание программы выкупа активов и начало повышения ставок — это разные процессы, что второй не обязательно начнётся сразу за первым, что они могут быть сильно разнесены по времени.

Многое будет зависеть от того, как сворачивание программы выкупа активов будет влиять на экономику и на рынок. Впереди у нас есть месяцев шесть, чтобы за этим наблюдать.

Логика наблюдений:

1. Если рынок и экономика будут реагировать на окончание программы выкупа активов отрицательно, → значит, повышение ставок может быть отложено.

2. Если картина не будет меняться относительно текущей (инфляция будет высокой, спрос будет высоким), → значит, мы увидим достаточно быстрое повышение ставок.

Дальше уже вопрос темпов повышения ставок (как быстро?) В зависимости от того, с каким темпом ФЕД будет повышать ставки, будет зависеть, какая реакция будет на рынке. Во времена руководства ФРС Джэнет Йеллен ставки поднимались постепенно, и это оказывало слабое воздействие на рынок. Потом пришёл Пауэлл, ФЕД с его приходом ускорил темпы повышения ставки, → и это уже оказало существенное тормозящее воздействие на экономику и негативно сказалось на рынке.

Поэтому сейчас нельзя точно сказать, что старт повышения ставок негативно повлияет на рынок. Если ФЕД будет ужесточать ДКП аккуратно, то не будет негатива. На это есть надежда, особенно в свете того, что Пауэлла утвердили на второй срок. Значит, можно ожидать, что подход к ДКП будет сохраняться в том же русле, что и сейчас.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Алексей Климюк, @alfawealth_team

Нефть

На прошлой неделе состоялось заседание технического комитета ОПЕК+, на котором было принято решение продолжить ежемесячное увеличение добычи в рамках плана по 400 тыс. барр. в сутки. Первая реакция рынка: распродажа нефти марки Brent до $66 за барр. Сейчас $74,8 за барр.

Мы считаем решение ОПЕК+ положительным для долгосрочной стоимости нефти в связи с несколькими факторами:

1️⃣ Оно снижает напряжение между членами ОПЕК+ и США на фоне недавней распродажи стратегических резервов нефти.

2️⃣ Оно снижает мотивацию США быстро заключать ядерную сделку с Ираном. Снижение мотивации может сдвинуть дату выхода иранской нефти на рынок. Сейчас рынок оценивает, что это произойдёт во 2 квартале 2022 года.

3️⃣ Оно негативно повлияет на планирование CAPEX shale добытчиков на следующий год, что также может сказаться на предложении следующего года (меньше инвестируешь в добычу сейчас → меньше добываешь потом; меньше предложения нефти на рынке → выше её стоимость).

Иран

Прогресса в переговорах по Иранской сделке всё ещё не видно, продолжение на этой неделе. Судя по риторике, Иран занимает достаточно негибкую переговорную позицию, что позволяет ожидать отсутствия прогресса в обозримом будущем – (заявления вроде "YOUR TEETH WILL BE CRUSHED IN YOUR MOUTH IF MAKE SLIGHTEST MOVE AGAINST IRAN" вряд ли можно считать конструктивными).

Саудовская Аравия

Саудовская Аравия повысила цены на нефть для покупателей в Азии и США в январе 2022, сигнализируя о том, что спрос остается сильным, несмотря на риски распространение нового штамма коронавируса. Для нефти, поставляемой в Азию и США, повышение составило примерно 1%.

#Нефть_и_газ

Алексей Климюк, @alfawealth_team

На прошлой неделе состоялось заседание технического комитета ОПЕК+, на котором было принято решение продолжить ежемесячное увеличение добычи в рамках плана по 400 тыс. барр. в сутки. Первая реакция рынка: распродажа нефти марки Brent до $66 за барр. Сейчас $74,8 за барр.

Мы считаем решение ОПЕК+ положительным для долгосрочной стоимости нефти в связи с несколькими факторами:

1️⃣ Оно снижает напряжение между членами ОПЕК+ и США на фоне недавней распродажи стратегических резервов нефти.

2️⃣ Оно снижает мотивацию США быстро заключать ядерную сделку с Ираном. Снижение мотивации может сдвинуть дату выхода иранской нефти на рынок. Сейчас рынок оценивает, что это произойдёт во 2 квартале 2022 года.

3️⃣ Оно негативно повлияет на планирование CAPEX shale добытчиков на следующий год, что также может сказаться на предложении следующего года (меньше инвестируешь в добычу сейчас → меньше добываешь потом; меньше предложения нефти на рынке → выше её стоимость).

Иран

Прогресса в переговорах по Иранской сделке всё ещё не видно, продолжение на этой неделе. Судя по риторике, Иран занимает достаточно негибкую переговорную позицию, что позволяет ожидать отсутствия прогресса в обозримом будущем – (заявления вроде "YOUR TEETH WILL BE CRUSHED IN YOUR MOUTH IF MAKE SLIGHTEST MOVE AGAINST IRAN" вряд ли можно считать конструктивными).

Саудовская Аравия

Саудовская Аравия повысила цены на нефть для покупателей в Азии и США в январе 2022, сигнализируя о том, что спрос остается сильным, несмотря на риски распространение нового штамма коронавируса. Для нефти, поставляемой в Азию и США, повышение составило примерно 1%.

#Нефть_и_газ

Алексей Климюк, @alfawealth_team

Аргументы за рост нефти

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

1️⃣ Рост предложения нефти может оказаться ниже роста спроса: по оценкам МЭА рост спроса на нефть в 2022 г. составит 3,4 млн.б./сут, что, с учётом текущего дефицита потребует 5,5 млн.б/сут дополнительного предложения нефти, чтобы сбалансировать рынок.

2️⃣ Возможности ОПЕК+ увеличивать добычу ограничены из-за недоинвестирования в разведку и добычу за последние годы (так, например, российские нефтяные компании уже заявили о неготовности добывать большее количество нефти; по оценке JPMorgan, резерв добавления мощности ОПЕК+ составляет всего 2 млн.б./сут, что не покроет даже половину необходимого прироста добычи).

3️⃣ ESG повестка – поддерживающий фактор для стоимости нефти. Курс на глобальную декарбонизацию, всё более актуальная ESG повестка и инфляция увеличивают уровень рентабельности новых капитальных затрат в разведку и добычу; по оценке JPM – этот уровень выше $80 баррель.

+ предыдущие аргументы на тему: #Нефть_и_газ

Повторюсь, мы полагаем, что текущая коррекция в акциях нефтегазовых компаний — хороший момент для увеличения позиций. На прошлой неделе мы увеличивали экспозицию на Роснефть (#ROSN), Новатэк (#NVTK), Лукойл (#LKOH) в фондах.

🔴 Фонды — бенефициары роста нефти

+ доля 46% #ПИФ_Ликвидные_акции и доля 45% #ПИФ_Ресурсы — это RUB акции компаний нефтегазовой отрасли. При росте нефти их выручка растёт → их цена растёт → стоимость паёв фонда растёт.

+ доля 37% #ПИФ_Баланс — это RUB акции и облигации компаний нефтегазовой отрасли.

+ доля 26% #ПИФ_Еврооблигации — это USD евробонды компаний нефтегазовой отрасли. Нефть растёт → растёт кредитное качество компаний → цена их бондов растёт → стоимость паёв фонда растёт. Сюда же: #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары с долей бондов нефтегазовой отрасли от 20 до 25%.

+ доля 24% #ПИФ_Глобальный_баланс — это USD акции и евробонды компаний нефтегазовой отрасли.

+ в #структурные_продукты часто присутствуют акции нефтегазовых компаний. Растут акции → растёт вероятность выплаты купона.

Алексей Климюк, @alfawealth_team

🇨🇳 Делистинг китайских компаний с бирж США

В пятницу 3 декабря была мощная коррекция китайских акций с листингом на американских биржах. Причина — угроза их делистинга. Тема злободневная, важная, клиенты спрашивают о возможных последствиях. Наши управляющие подготовили разбор ситуации. Главные выводы — в конце.

Что случилось?

2 декабря окончательно приняты правила, по которым будет определяться основание для делистинга (HFCAA - Holding Foreign Companies Accountable Act). Закон был принят конгрессом и подписан Трампом ещё в декабре 2020 года. По этому закону, SEC получает право запрещать торговлю иностранными акциями компаний (и производить их делистинг), в случае если PCAOB не сможет проаудировать финансовую отчетность за 3 года. Регулирование вступает в силу с января 2022.

Таким образом, компании, которые не предоставят информацию для аудита по финансовым отчётам за 2021, 2022 и 2023 год, могут быть забанены с американских бирж в 1-2 кв 2024 года.

SEC потребует от компаний предоставить также:

1. данные об отношениях с государством;

2. данные о VIE структуре.

Замечания

• Конгресс ещё летом 2020 пытался продавить инициативу, по которой срок аудита должен быть сокращён с 3 до 2 лет, но инициатива не прошла.

• 1 декабря блумберг сообщил о том, что китайские регуляторы рассматривают возможность запрета размещения акций через структуру VIE (запретить новые и заставить старые VIE предоставлять больше данных). Эта информация была опровергнута китайскими государственными медиа с комментарием «…эта информация не является правдивой…».

Почему бы компаниям и КНР просто не предоставить цифры?

• Согласно китайскому законодательству компании имеют право предоставлять иностранным регуляторам/агентам данные по аудиту только при согласии китайского регулятора CSRC. Но с 2013 года было всего 14 случаев, когда регулятор разрешал делиться такими цифрами. Поэтому базово раскрывать аудит в США им нельзя.

• С ноября 2021 года в силу вступил новый закон о защите персональных данных пользователей (PIPL). Он ограничивает компании в предоставлении данных регулятору и ужесточает контроль над работой с данными клиентов.

Как решить проблему?

• Китайские компании будут иметь около 3 лет для решения проблемы. Самое простое решение — листинг на Гонконгской бирже (возможны листинги и на других площадках).

• Для листинга на Гонконге нужно выполнить условия, они зависят от корпоративной структуры компании (Market cap., история торгов на других биржах больше 2 лет, выручка больше 1 млрд HKD).

• Большая часть крупных игроков могут достаточно оперативно разместиться на бирже ГК либо уже имеют такой листинг. Из крупных игроков пока не имеют листинга PDD, NIO, VipShop, Tencent Much, Weibo, JOYY, 360 DigiTech, TAL, при этом они выполняют все требования по листингу, за 2 года должны решить проблемы.

🔴 Резюмирую последствия делистинга для инвесторов

1️⃣ Компании, которые имеют листинг в Гонконге (таблица №1). В случае делистинга их расписок (ADR) с бирж США, они могут быть конвертированы и проданы в Гонконге (ГК). Разница в цене на биржах США и ГК минимальная, близка к нулю. Компании потенциально могут делистинговать через 3 года с первого раза нарушения регламента, но не было ещё ни одного нарушения.

2️⃣ Компании, которые пока не имеют листинга на Гонконге, но могут его получить (таблица №2). С высокой долей вероятности эти компании получат листинг, потому что проходят по критериям листинга.

3️⃣ Компании, которые не имеют двойного листинга и не могут его получить (их нет в таблицах). Эти компании в зоне риска.

У нашего фонда #БПИФ_Китайские_акции нет рисков, связанных с делистингом китайских акций.

ps. В нашем портфеле #ДУ_Облачные_технологии долгое время отсутствовали акции Alibaba, хотя это самый крупный облачный провайдер в Азии и в индексе-бенчмарке этой стратегии акции #BABA присутствуют. На прошлой неделе мы их купили. Alibaba имеет листинг в США и на Гонконге, поэтому в случае делистинга у нас не будет проблем. Кроме того, уход с американских площадок снимет с компании регуляторные риски со стороны SEC.

Алексей Климюк, @alfawealth_team

В пятницу 3 декабря была мощная коррекция китайских акций с листингом на американских биржах. Причина — угроза их делистинга. Тема злободневная, важная, клиенты спрашивают о возможных последствиях. Наши управляющие подготовили разбор ситуации. Главные выводы — в конце.

Что случилось?