Американское производство восстановилось до «прековидных» уровней

Свежая статистика по производственным заказам США (US factory orders) обнадёживает. Количество заказов в декабре показало рост на 1,1% относительно ноября (на 0,7% выше ожиданий). Рост в ноябре был также пересмотрен вверх до 1,3% (с 1,0%).

Таким образом, декабрь ознаменовал восьмой месяц стабильного роста производственных заказов в США (график в конце поста).

О чём это говорит?

Это положительная статистика, демонстрирующая восстановление одного из наиболее цикличных секторов экономики. Производственный сектор болезненно отреагировал на спад экономической активности, вызванной ковидными ограничениями и соответствующим шоком со стороны спроса. За этим последовало весьма активное восстановление производства, не в последнюю очередь благодаря фискальным стимулам, поддержавшим спрос.

После кризиса 2008 года американскому производству понадобилось целых 3 года, чтобы достигнуть докризисных уровней. В случае 2020 года на это ушло всего 8 месяцев. В отношении этого показателя можно справедливо употреблять уже избитое V shape recovery.

Альфа-Капитал благоприятно оценивает перспективы компаний из цикличных секторов экономики и ожидает роста их показателей с возвращением экономик к нормальным условиям. Стабильное восстановление показателей производственного сектора — ещё одно свидетельство того, что вторая волна пандемии оказалось менее болезненной для экономик.

АК, @alfawealth

Свежая статистика по производственным заказам США (US factory orders) обнадёживает. Количество заказов в декабре показало рост на 1,1% относительно ноября (на 0,7% выше ожиданий). Рост в ноябре был также пересмотрен вверх до 1,3% (с 1,0%).

Таким образом, декабрь ознаменовал восьмой месяц стабильного роста производственных заказов в США (график в конце поста).

О чём это говорит?

Это положительная статистика, демонстрирующая восстановление одного из наиболее цикличных секторов экономики. Производственный сектор болезненно отреагировал на спад экономической активности, вызванной ковидными ограничениями и соответствующим шоком со стороны спроса. За этим последовало весьма активное восстановление производства, не в последнюю очередь благодаря фискальным стимулам, поддержавшим спрос.

После кризиса 2008 года американскому производству понадобилось целых 3 года, чтобы достигнуть докризисных уровней. В случае 2020 года на это ушло всего 8 месяцев. В отношении этого показателя можно справедливо употреблять уже избитое V shape recovery.

Альфа-Капитал благоприятно оценивает перспективы компаний из цикличных секторов экономики и ожидает роста их показателей с возвращением экономик к нормальным условиям. Стабильное восстановление показателей производственного сектора — ещё одно свидетельство того, что вторая волна пандемии оказалось менее болезненной для экономик.

АК, @alfawealth

{kind=link}

Fixed Income Daily Comment

05 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,74% (-7 б.п.)

ОФЗ 10 лет (26235) – 6,31% (-8 б.п)

RUS47 – 3,33% (-2 б.п.)

JPMorgan EMB Index +0,21%

Рублёвые облигации

С таким рублем (укрепление к доллару 1%+) и нефтью около 59,50 долл за баррель инвесторы на российском рынке не могли остаться равнодушными, выкупив суверенную кривую. Доходности упали на 6-10 б.п., тогда как цены выросли на 0,35% в серединке кривой и до +0,90% на длинном конце. Корпоративные бумаги пока не успели за столь стремительным движением в ОФЗ. Но интересов на покупку корпоративного долга стало гораздо больше, а продавцы неохотно расстаются со своими активами.

Еврооблигации

Насколько позитивным для клиентов АК было размещение Atento, настолько печальными оказались итоги двух других: бразильского производителя автозапчастей Tupy и, в особенности, перуанской горнодобывающей компании Volcan. Volcan ушёл ниже нашего таргета по доходности, разместившись по 4,375%, а в Tupy при переспросе в 9 раз мы смогли получить аллокацию на клиентов в 20%.

Пару слов о предстоящей первичке. Газпром на следующей неделе планирует разместить евробонд в евро на 6-7 лет, мы ожидаем увидеть ставку в 1,75%, которая в зависимости от спроса и срока может подвинуться на +-0,25%.

На вторичку смотришь, и сердце радуется. Российские евробонды +0,10/+0,20%. Турецкие бонды прибавляют 0,60-0,90%, а в ближневосточных бумагах активно тейкают с офферов – Оман до +1,25%, саудовцы +1,00%. Аналогичная картина в ЮАР – длинный выпуск +2,00%. Азиатские бумаги тоже в плюс, но если Ягуар и Адани +0,25%, то DPWorld уверенно аутперформит: +0,90/+1,60%. По ту сторону Атлантики схожий позитив: Пемекс +0,80%, Петробрас +0,45%, Форд +1,40%, список можно продолжать…

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

05 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,74% (-7 б.п.)

ОФЗ 10 лет (26235) – 6,31% (-8 б.п)

RUS47 – 3,33% (-2 б.п.)

JPMorgan EMB Index +0,21%

Рублёвые облигации

С таким рублем (укрепление к доллару 1%+) и нефтью около 59,50 долл за баррель инвесторы на российском рынке не могли остаться равнодушными, выкупив суверенную кривую. Доходности упали на 6-10 б.п., тогда как цены выросли на 0,35% в серединке кривой и до +0,90% на длинном конце. Корпоративные бумаги пока не успели за столь стремительным движением в ОФЗ. Но интересов на покупку корпоративного долга стало гораздо больше, а продавцы неохотно расстаются со своими активами.

Еврооблигации

Насколько позитивным для клиентов АК было размещение Atento, настолько печальными оказались итоги двух других: бразильского производителя автозапчастей Tupy и, в особенности, перуанской горнодобывающей компании Volcan. Volcan ушёл ниже нашего таргета по доходности, разместившись по 4,375%, а в Tupy при переспросе в 9 раз мы смогли получить аллокацию на клиентов в 20%.

Пару слов о предстоящей первичке. Газпром на следующей неделе планирует разместить евробонд в евро на 6-7 лет, мы ожидаем увидеть ставку в 1,75%, которая в зависимости от спроса и срока может подвинуться на +-0,25%.

На вторичку смотришь, и сердце радуется. Российские евробонды +0,10/+0,20%. Турецкие бонды прибавляют 0,60-0,90%, а в ближневосточных бумагах активно тейкают с офферов – Оман до +1,25%, саудовцы +1,00%. Аналогичная картина в ЮАР – длинный выпуск +2,00%. Азиатские бумаги тоже в плюс, но если Ягуар и Адани +0,25%, то DPWorld уверенно аутперформит: +0,90/+1,60%. По ту сторону Атлантики схожий позитив: Пемекс +0,80%, Петробрас +0,45%, Форд +1,40%, список можно продолжать…

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

Изменение кривой доходности казначейских облигаций

В последние месяцы кривая доходности казначейских облигаций претерпела характерное изменение: рост в длинном конце при снижении в коротком. Оно соответствует росту уверенности рынка в том, что в ближайшие годы ФРС будет держать ставку около нуля, но затем регулятору придётся активнее ужесточать политику. Это же является отражением роста инфляционных рисков, так как повышение ставки ФРС, скорее всего, будет провоцироваться ускорением инфляции.

Для рынков акций, впрочем, это ещё один повод для роста, так как акции, будучи долями в компаниях, представляют собой реальный актив, цена которого должна расти вслед за ростом общего уровня цен в экономике.

АК, @alfawealth

В последние месяцы кривая доходности казначейских облигаций претерпела характерное изменение: рост в длинном конце при снижении в коротком. Оно соответствует росту уверенности рынка в том, что в ближайшие годы ФРС будет держать ставку около нуля, но затем регулятору придётся активнее ужесточать политику. Это же является отражением роста инфляционных рисков, так как повышение ставки ФРС, скорее всего, будет провоцироваться ускорением инфляции.

Для рынков акций, впрочем, это ещё один повод для роста, так как акции, будучи долями в компаниях, представляют собой реальный актив, цена которого должна расти вслед за ростом общего уровня цен в экономике.

АК, @alfawealth

{kind=link}

📆 Fixed Income Daily Comment

08 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,72% (-2 б.п.)

ОФЗ 10 лет (26235) – 6,29% (-2 б.п)

RUS47 – 3,39% (+6 б.п.)

JPMorgan EMB Index -0,18%

Рублевые облигации

Нефть выше 60 долларов и крепчающий на этом рубль помогают росту ОФЗ. Хотя в первой половине дня картина была куда веселее, когда доходности в ОФЗ снижались на 2-4 б.п. К вечеру можем констатировать лишь -1/-2 б.п. в доходности и до +0,10% в ценах. Но более пристальное внимание на этой неделе мы обратим на рынок первичного долга: завтра размещается Альфа-Банк на 3 года, в среду ХКФ Банк, тоже трехлетний. А в четверг, мы очень надеемся, «полетит» Самолет.

Еврооблигации

Приличная «раздача» в суверенных евробондах России – длинные бумаги уехали на 4/6 б.п. выше (-0,75/-1,20% в цене). А корпоративные выпуски -0,20/+0,10%, ничего экстремального. Снижаются котировки суверенной Турции и Катара (-0,45/-0,75%); Оман, Индика и Баян до -0,20%, тогда как рост в DPWorld и TTMTIN на 0,15% оставляет в сердце кусочек радости и надежду на лучшее. Длинный ЮАР тоже под давлением: -0,40%. А в Латаме вообще каждый идёт своей дорогой: Экопет и Пемекс снижаются на 0,40%, Тек41 +0,60%, Юнифины +0,15%, а Браскемы +0,75%. Да и Аргентина подрастает на 0,40%.

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

08 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,72% (-2 б.п.)

ОФЗ 10 лет (26235) – 6,29% (-2 б.п)

RUS47 – 3,39% (+6 б.п.)

JPMorgan EMB Index -0,18%

Рублевые облигации

Нефть выше 60 долларов и крепчающий на этом рубль помогают росту ОФЗ. Хотя в первой половине дня картина была куда веселее, когда доходности в ОФЗ снижались на 2-4 б.п. К вечеру можем констатировать лишь -1/-2 б.п. в доходности и до +0,10% в ценах. Но более пристальное внимание на этой неделе мы обратим на рынок первичного долга: завтра размещается Альфа-Банк на 3 года, в среду ХКФ Банк, тоже трехлетний. А в четверг, мы очень надеемся, «полетит» Самолет.

Еврооблигации

Приличная «раздача» в суверенных евробондах России – длинные бумаги уехали на 4/6 б.п. выше (-0,75/-1,20% в цене). А корпоративные выпуски -0,20/+0,10%, ничего экстремального. Снижаются котировки суверенной Турции и Катара (-0,45/-0,75%); Оман, Индика и Баян до -0,20%, тогда как рост в DPWorld и TTMTIN на 0,15% оставляет в сердце кусочек радости и надежду на лучшее. Длинный ЮАР тоже под давлением: -0,40%. А в Латаме вообще каждый идёт своей дорогой: Экопет и Пемекс снижаются на 0,40%, Тек41 +0,60%, Юнифины +0,15%, а Браскемы +0,75%. Да и Аргентина подрастает на 0,40%.

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

🇷🇺🏛 Размещение облигаций Home Credit Bank

Завтра один из крупнейших российских розничных банков «ХКФ» (Home Credit Bank) размещает новый выпуск рублёвых облигаций с погашением через 3 года и ориентиром по доходности в районе 7,03 — 7,19% годовых в рублях.

Выплата купона – 4 раза в год.

Объём выпуска – 5 млрд. рублей.

Что можно сказать о ХоумКредитБанке:

- Финансовое положение ХКФ остается стабильным, несмотря на сложный для банковского сектора 2020 г.

- Кредитный профиль эмитента поддерживают по-прежнему высокое качество активов, здоровый запас капитала и подтвержденная способность держать под контролем расходы.

- В течение 2020 года банк проводил комплекс мероприятий по снижению издержек, что позволило после формирования дополнительных резервов в 1П20 вернуться на хороший прибыльный уровень в 3К20, несмотря на сокращение объема кредитного портфеля на ~20% с начала 2020 г.

- Как следствие, достаточность капитала банка Н1.1 даже выросла за 2020 г. с 11.24% до 12.47% по данным на 1 октября.

p.s. В очередной раз напомню, что о намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в размещениях я не упоминаю, потому что это неэтично. Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

АК, @alfawealth

Завтра один из крупнейших российских розничных банков «ХКФ» (Home Credit Bank) размещает новый выпуск рублёвых облигаций с погашением через 3 года и ориентиром по доходности в районе 7,03 — 7,19% годовых в рублях.

Выплата купона – 4 раза в год.

Объём выпуска – 5 млрд. рублей.

Что можно сказать о ХоумКредитБанке:

- Финансовое положение ХКФ остается стабильным, несмотря на сложный для банковского сектора 2020 г.

- Кредитный профиль эмитента поддерживают по-прежнему высокое качество активов, здоровый запас капитала и подтвержденная способность держать под контролем расходы.

- В течение 2020 года банк проводил комплекс мероприятий по снижению издержек, что позволило после формирования дополнительных резервов в 1П20 вернуться на хороший прибыльный уровень в 3К20, несмотря на сокращение объема кредитного портфеля на ~20% с начала 2020 г.

- Как следствие, достаточность капитала банка Н1.1 даже выросла за 2020 г. с 11.24% до 12.47% по данным на 1 октября.

p.s. В очередной раз напомню, что о намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в размещениях я не упоминаю, потому что это неэтично. Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

АК, @alfawealth

📆 Fixed Income Daily Comment

09 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,78% (+6 б.п.)

ОФЗ 10 лет (26235) – 6,35% (+6 б.п)

RUS47 – 3,38% (-1 б.п.)

JPMorgan EMB Index -0,25%

Рублёвые облигации

Во вторник мы привыкли уже к снижению рынка на объявлении Минфином выпусков бумаг, которые он предложит на аукционе в среду. Не стал исключением и сегодняшний день: десятилетняя ОФЗ 26235 и четырехлетний выпуск ОФЗ 26234 завтра найдут, возможно, своих покупателей (+ ОФЗ-ИН 52003), а сам рынок пошел выше на 5-7 б.п. в доходности (в ценах снижение выражается в 0,20/0,60%). Предложение в избытке от всех типов инвесторов. Вторичный рынок сегодня по большей части «молчит», а инвесторы нацелены по большей части в участии в первичных размещениях. Выделим Альфа-Банк, размещающий 12 млрд. руб с купоном 6,20% на 3 года (доходность составила 6,30%). И завтра же книга ХКФ Банка – планируемый объем 5 млрд., ориентир по купону 6,85 – 7,00%.

Еврооблигации

Едва ли день запомнится каким-то резкими скачками цен в ту или иную сторону. Российские евробонды подрастают на 0,05/0,15% как в суверенном, так и в корпоративном сегментах. Снижением котировок закрывается день в субордах европейских банков (Сантендер, ЮБС -0,20%) и ближневосточные бумаги (Катар, Оман -0,30%). Азия от +0,20 до 0,20%. Из бумаг по ту сторону Атлантики хочется выделить уверенный рост в Браскемах +0,30/+0,60% и +0,30% в Тек41. Падением цен сегодня отличаются Пемексы (-0,15/-0,40%) и Атенто26 (-0,55%).

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

09 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,78% (+6 б.п.)

ОФЗ 10 лет (26235) – 6,35% (+6 б.п)

RUS47 – 3,38% (-1 б.п.)

JPMorgan EMB Index -0,25%

Рублёвые облигации

Во вторник мы привыкли уже к снижению рынка на объявлении Минфином выпусков бумаг, которые он предложит на аукционе в среду. Не стал исключением и сегодняшний день: десятилетняя ОФЗ 26235 и четырехлетний выпуск ОФЗ 26234 завтра найдут, возможно, своих покупателей (+ ОФЗ-ИН 52003), а сам рынок пошел выше на 5-7 б.п. в доходности (в ценах снижение выражается в 0,20/0,60%). Предложение в избытке от всех типов инвесторов. Вторичный рынок сегодня по большей части «молчит», а инвесторы нацелены по большей части в участии в первичных размещениях. Выделим Альфа-Банк, размещающий 12 млрд. руб с купоном 6,20% на 3 года (доходность составила 6,30%). И завтра же книга ХКФ Банка – планируемый объем 5 млрд., ориентир по купону 6,85 – 7,00%.

Еврооблигации

Едва ли день запомнится каким-то резкими скачками цен в ту или иную сторону. Российские евробонды подрастают на 0,05/0,15% как в суверенном, так и в корпоративном сегментах. Снижением котировок закрывается день в субордах европейских банков (Сантендер, ЮБС -0,20%) и ближневосточные бумаги (Катар, Оман -0,30%). Азия от +0,20 до 0,20%. Из бумаг по ту сторону Атлантики хочется выделить уверенный рост в Браскемах +0,30/+0,60% и +0,30% в Тек41. Падением цен сегодня отличаются Пемексы (-0,15/-0,40%) и Атенто26 (-0,55%).

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

🔴 Альфа-Инвестор

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

На стриме будут:

1. Владимир Брагин, главный в Альфа-Капитале по макроэкономике, расскажет о глобальных трендах, не углубляясь в конкретные классы активов,

2. Эдуард Харин, управляющий фондом #ПИФ_Баланс, расскажет об акциях.

3. Дмитрий Дорофеев, управляющий флагманским портфелем #ДУ_Мастербонд, расскажет о евробондах.

Чтобы задать вопросы спикерам, отправляйте их мне на @alfawealth_team. Я их соберу и отправлю ведущему. Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/BKJrRn1akdk

АК, @alfawealth

YouTube

Альфа-Инвестор: последние события мировых рынков, наш прогноз развития ситуации | 10 февраля

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Банки США — бенефициары роста длинных ставок в USD?

Верно, что банки всегда занимают по коротким ставкам, а в долг дают по длинным? Да. А если разница между короткими и длинными ставками растёт (так происходит сейчас, см. график в конце поста), то растёт и маржинальность традиционного процентного банковского бизнеса? Отнюдь не всё так однозначно.

Вот что Марк Доникян на эту тему говорит:

«У меня в „Глобальных дивидендах“ нет никаких финансовых историй, к сожалению. В своё время просто не успел туда войти, больше на Oil & Gas был сфокусирован, а сейчас что-то пока не вижу ничего интересного. Но в целом да, это позитив. Фондирование у банков всегда короткое, ведь ты же на депозит на 30 лет не идёшь? Нет, ты даёшь на 1–2 года. А ипотеку тебе банк даёт на 10–20–30 лет. То есть у тебя фондирование остаётся дешёвым, а доход, который ты получаешь на эти деньги, растёт. Поэтому, конечно, это позитивно для банков, но лишь краткосрочно.

Если же посмотреть на более длинные горизонты, то мы с середины 80-х годов находимся в мегацикле падения глобальных ставок. Это как идти против эскалатора: вроде локальный позитив для маржи и т. п., но на больших горизонтах всё равно маржа банков падает. Поэтому эта тема совсем не однозначна».

Кстати, вот в этой заметке управляющая из США Diane Jaffee (AUM $7 млрд) приводит аналогичные рассуждения. Если поискать, то очень многие профессионалы рынка говорят об этом.

А что говорит hard data?

Вот исследование центрального банка Великобритании. Сотрудники изучили опыт 10 развитых стран более чем за 30-летний период. Ребята не смогли найти статистически значимой положительной взаимосвязи между чистой процентной маржой банков и ростом длинных ставок относительно коротких. Скорее наоборот, прибыльность банковского бизнеса чаще снижалась при росте наклона кривой доходности, чем росла.

Получается, эти практические результаты идут вразрез с традиционным мнением и не дают оснований полагать, что инвесторам в акции американских банков стоит позитивно реагировать на текущие изменения ставок. Правда, нужно делать поправку на то, что это исследование проводилось в условиях цикла снижения ставок.

👇 продолжение ниже

Верно, что банки всегда занимают по коротким ставкам, а в долг дают по длинным? Да. А если разница между короткими и длинными ставками растёт (так происходит сейчас, см. график в конце поста), то растёт и маржинальность традиционного процентного банковского бизнеса? Отнюдь не всё так однозначно.

Вот что Марк Доникян на эту тему говорит:

«У меня в „Глобальных дивидендах“ нет никаких финансовых историй, к сожалению. В своё время просто не успел туда войти, больше на Oil & Gas был сфокусирован, а сейчас что-то пока не вижу ничего интересного. Но в целом да, это позитив. Фондирование у банков всегда короткое, ведь ты же на депозит на 30 лет не идёшь? Нет, ты даёшь на 1–2 года. А ипотеку тебе банк даёт на 10–20–30 лет. То есть у тебя фондирование остаётся дешёвым, а доход, который ты получаешь на эти деньги, растёт. Поэтому, конечно, это позитивно для банков, но лишь краткосрочно.

Если же посмотреть на более длинные горизонты, то мы с середины 80-х годов находимся в мегацикле падения глобальных ставок. Это как идти против эскалатора: вроде локальный позитив для маржи и т. п., но на больших горизонтах всё равно маржа банков падает. Поэтому эта тема совсем не однозначна».

Кстати, вот в этой заметке управляющая из США Diane Jaffee (AUM $7 млрд) приводит аналогичные рассуждения. Если поискать, то очень многие профессионалы рынка говорят об этом.

А что говорит hard data?

Вот исследование центрального банка Великобритании. Сотрудники изучили опыт 10 развитых стран более чем за 30-летний период. Ребята не смогли найти статистически значимой положительной взаимосвязи между чистой процентной маржой банков и ростом длинных ставок относительно коротких. Скорее наоборот, прибыльность банковского бизнеса чаще снижалась при росте наклона кривой доходности, чем росла.

Получается, эти практические результаты идут вразрез с традиционным мнением и не дают оснований полагать, что инвесторам в акции американских банков стоит позитивно реагировать на текущие изменения ставок. Правда, нужно делать поправку на то, что это исследование проводилось в условиях цикла снижения ставок.

👇 продолжение ниже

{kind=link}

Резюмирую:

1️⃣ Судя по данным, эта взаимосвязь — миф. Но убеждённость большинства инвесторов в том, что банки выигрывают от увеличения угла наклона кривой доходности UST, точно сказывается на оценке банков инвесторами, верящих в этот миф :) Это может привести к росту мультипликаторов банков (читай росту P/E, капитализации) на перетоке денег в этот сектор с ростом ставок, но к реальному увеличению процентной маржи не приведёт (если не ставить под сомнение методику исследования и т.д.).

2️⃣ На мой взгляд, сегодня гораздо важнее другое движение, а именно — рекордные фискальные и монетарные стимулы. Они оказали мощную поддержку американской экономике, не дав сбыться негативным сценариям банков по ухудшению качества займов. Возможно, теперь банки будут высвобождать часть своих резервов, что увеличивает их возможность платить дивиденды или байбечить акции. Например, JPMorgan (#JPM есть в #ДУ_Глобальные_дивиденды) в 4-м квартале 2020 года уже высвободил 2,9 млрд долларов, зарезервированных под возможные потери по займам, и заявил о 30-миллиардной программе выкупа акций.

3️⃣ И ещё важно понимать, что первично, а что вторично. Доходности трежерис — это один из индикаторов положения дел в реальной экономике. Длинные ставки растут, в частности, на ожиданиях улучшения экономической ситуации, а это, в свою очередь, позитивно для банков, так как вероятности невозврата кредитов будут падать.

Сдаётся мне, правильнее обращать внимание на эти фундаментальные сдвиги, а не на различные следствия, такие как вид кривой доходности трежерис.

Алексей Климюк, @alfawealth_team

1️⃣ Судя по данным, эта взаимосвязь — миф. Но убеждённость большинства инвесторов в том, что банки выигрывают от увеличения угла наклона кривой доходности UST, точно сказывается на оценке банков инвесторами, верящих в этот миф :) Это может привести к росту мультипликаторов банков (читай росту P/E, капитализации) на перетоке денег в этот сектор с ростом ставок, но к реальному увеличению процентной маржи не приведёт (если не ставить под сомнение методику исследования и т.д.).

2️⃣ На мой взгляд, сегодня гораздо важнее другое движение, а именно — рекордные фискальные и монетарные стимулы. Они оказали мощную поддержку американской экономике, не дав сбыться негативным сценариям банков по ухудшению качества займов. Возможно, теперь банки будут высвобождать часть своих резервов, что увеличивает их возможность платить дивиденды или байбечить акции. Например, JPMorgan (#JPM есть в #ДУ_Глобальные_дивиденды) в 4-м квартале 2020 года уже высвободил 2,9 млрд долларов, зарезервированных под возможные потери по займам, и заявил о 30-миллиардной программе выкупа акций.

3️⃣ И ещё важно понимать, что первично, а что вторично. Доходности трежерис — это один из индикаторов положения дел в реальной экономике. Длинные ставки растут, в частности, на ожиданиях улучшения экономической ситуации, а это, в свою очередь, позитивно для банков, так как вероятности невозврата кредитов будут падать.

Сдаётся мне, правильнее обращать внимание на эти фундаментальные сдвиги, а не на различные следствия, такие как вид кривой доходности трежерис.

Алексей Климюк, @alfawealth_team

📆 Fixed Income Daily Comment

10 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,81% (+3 б.п.)

ОФЗ 10 лет (26235) – 6,43% (+8 б.п)

RUS47 – 3,37% (-1 б.п.)

JPMorgan EMB Index +0,24%

Рублевые облигации

Солидная премия, данная Минфином на еженедельном размещении ОФЗ, подтолкнула рынок к продажам. Доходности выросли на 2-4 б.п. (цены -0,10/-0,35%). Вторичный рынок в корпоратах пошёл в ногу с ОФЗ, изменившись на 0,10/0,20% вниз. Размещение ХКФ, прошедшее в среду, не удивило инвесторов сильным снижением купона: при первичном диапазоне 6,85-7,00% книга заявок закрылась на уровне 6,85%. Объём выпуска составил 5 млрд. руб.

Еврооблигации

Российские евробонды сегодня на легком позитиве, а рост цен ограничен 0,20%. Немного веселее обстоят дела с ценами в субордах европейских банков и евробондах ближневосточных стран: +0,20/+0,40%.В Азии перформит Ниссан30, сегодня +0,80% за день. В Америке и Латаме ситуация не сильно отличается от вышеописанных – небольшое повышение котировок на общем позитивном фоне, сильной нефти: +0,10/+0,25%. Первичный рынок еврооблигаций сегодня окрашен в цвета российского триколора, ведь на размещение вышел шестилетний Газпром в евро. Итоги следующие: 1 млрд. сайз, ставка с 1,75-1,875% «уехала» на 1,50%, а спрос составил более 2,1 млрд. евро. ДУА (департамент управления активами) полагал и до сих пор полагает, что выпуск Gazprom Perp в евро интереснее размещаемого сегодня.

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

10 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,81% (+3 б.п.)

ОФЗ 10 лет (26235) – 6,43% (+8 б.п)

RUS47 – 3,37% (-1 б.п.)

JPMorgan EMB Index +0,24%

Рублевые облигации

Солидная премия, данная Минфином на еженедельном размещении ОФЗ, подтолкнула рынок к продажам. Доходности выросли на 2-4 б.п. (цены -0,10/-0,35%). Вторичный рынок в корпоратах пошёл в ногу с ОФЗ, изменившись на 0,10/0,20% вниз. Размещение ХКФ, прошедшее в среду, не удивило инвесторов сильным снижением купона: при первичном диапазоне 6,85-7,00% книга заявок закрылась на уровне 6,85%. Объём выпуска составил 5 млрд. руб.

Еврооблигации

Российские евробонды сегодня на легком позитиве, а рост цен ограничен 0,20%. Немного веселее обстоят дела с ценами в субордах европейских банков и евробондах ближневосточных стран: +0,20/+0,40%.В Азии перформит Ниссан30, сегодня +0,80% за день. В Америке и Латаме ситуация не сильно отличается от вышеописанных – небольшое повышение котировок на общем позитивном фоне, сильной нефти: +0,10/+0,25%. Первичный рынок еврооблигаций сегодня окрашен в цвета российского триколора, ведь на размещение вышел шестилетний Газпром в евро. Итоги следующие: 1 млрд. сайз, ставка с 1,75-1,875% «уехала» на 1,50%, а спрос составил более 2,1 млрд. евро. ДУА (департамент управления активами) полагал и до сих пор полагает, что выпуск Gazprom Perp в евро интереснее размещаемого сегодня.

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

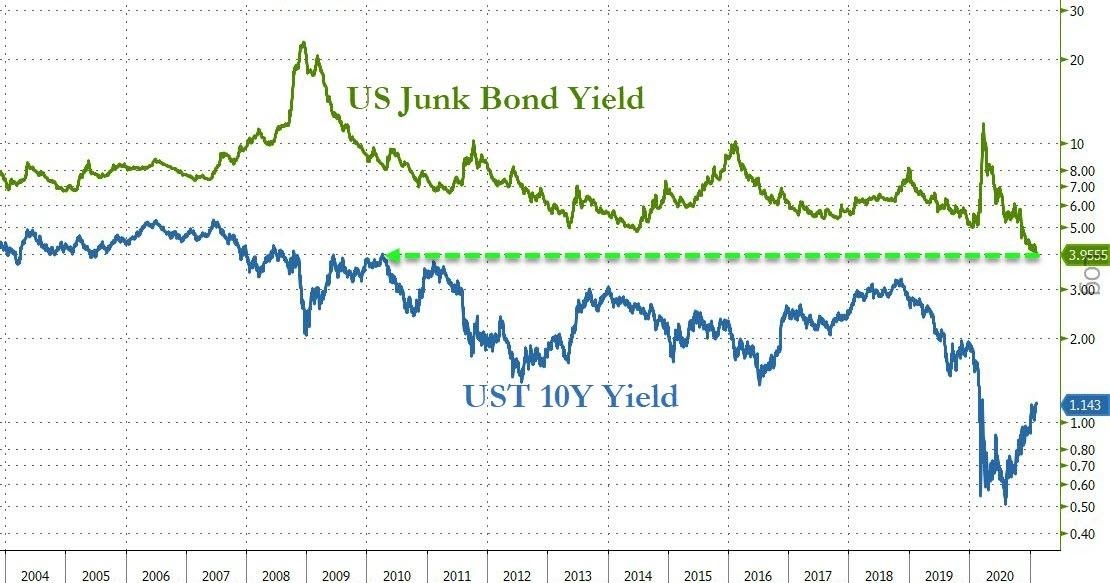

📉 Доходность HY-бондов обновила исторический минимум

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

{kind=link}

Ставка на рост нефти

На прошлой неделе управляющий портфелем #ДУ_Глобальные_дивиденды Марк Доникян воспользовался просадкой в нефтяных акциях и закупил нефтянку:

🇺🇸 Exxon Mobil (#XOM)

🇺🇸 ConocoPhillips (#COP)

🇫🇷 Total (#TTE)

Зачем?

Марк увеличил инвестиции в акции нефтяных компаний в ноябре под выход на рынок вакцин, и фонд хорошо заработал на этом. С тех пор стратегия превосходит композитный бенчмарк на 10%. В начале февраля рынок дал возможность увеличить этот отрыв.

Падение акций пошло вразрез с ростом барреля и общим сантиментом. По мнению Марка, акции глобальных нефтяных мейджоров недооценены на 25%. Плюс к этому компании готовы платить дивиденды 5–6%.

Для того чтобы ещё увеличить долю нефтянки в портфеле, он снизил позицию в Verizon #VZ (компания нециклическая, стабильная, много денег не принесёт в текущих условиях), срезал overweight по Johnson & Johnson #JNJ (покупал под отчёт и презентацию по их вакцине) + ещё около 5% было в кеше под покупки.

В целом экспозиция нефтяных акций в стратегии #ДУ_Глобальные_дивиденды сейчас 20%. Тут надо учитывать, что если для российских портфелей ⅕ нефти — это норма, то для глобального портфеля это очень много. Надо отдать должное решительности Марка ;)

От себя как стороннего наблюдателя за действиями портфельных управляющих добавлю, что из трёх управляющих фондами акций двое смотрят на нефть bullish, а вот Дмитрий Михайлов полагает, что более вероятно снижение в район $50 за баррель вследствие роста добычи сланцевой нефти в США. Такая вот разница мнений внутри одной УК. Напомню, что эти мнения на инвесткомитете сошлись на базовом сценарии в 55 долларов за баррель в среднем по году (ссылка на прогноз 2021: https://t.me/alfawealth/755).

АК, @alfawealth_team

На прошлой неделе управляющий портфелем #ДУ_Глобальные_дивиденды Марк Доникян воспользовался просадкой в нефтяных акциях и закупил нефтянку:

🇺🇸 Exxon Mobil (#XOM)

🇺🇸 ConocoPhillips (#COP)

🇫🇷 Total (#TTE)

Зачем?

Марк увеличил инвестиции в акции нефтяных компаний в ноябре под выход на рынок вакцин, и фонд хорошо заработал на этом. С тех пор стратегия превосходит композитный бенчмарк на 10%. В начале февраля рынок дал возможность увеличить этот отрыв.

Падение акций пошло вразрез с ростом барреля и общим сантиментом. По мнению Марка, акции глобальных нефтяных мейджоров недооценены на 25%. Плюс к этому компании готовы платить дивиденды 5–6%.

Для того чтобы ещё увеличить долю нефтянки в портфеле, он снизил позицию в Verizon #VZ (компания нециклическая, стабильная, много денег не принесёт в текущих условиях), срезал overweight по Johnson & Johnson #JNJ (покупал под отчёт и презентацию по их вакцине) + ещё около 5% было в кеше под покупки.

В целом экспозиция нефтяных акций в стратегии #ДУ_Глобальные_дивиденды сейчас 20%. Тут надо учитывать, что если для российских портфелей ⅕ нефти — это норма, то для глобального портфеля это очень много. Надо отдать должное решительности Марка ;)

От себя как стороннего наблюдателя за действиями портфельных управляющих добавлю, что из трёх управляющих фондами акций двое смотрят на нефть bullish, а вот Дмитрий Михайлов полагает, что более вероятно снижение в район $50 за баррель вследствие роста добычи сланцевой нефти в США. Такая вот разница мнений внутри одной УК. Напомню, что эти мнения на инвесткомитете сошлись на базовом сценарии в 55 долларов за баррель в среднем по году (ссылка на прогноз 2021: https://t.me/alfawealth/755).

АК, @alfawealth_team

📆 Fixed Income Daily Comment

11 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,88% (+7 б.п.)

ОФЗ 10 лет (26235) – 6,50% (+7 б.п)

RUS47 – 3,36% (-1 б.п.)

JPMorgan EMB Index +0,22%

Рублёвые облигации

Кто-то мог подумать, что падение котировок ограничится лишь вчерашним днём, но нет. Движение продолжилось по нисходящей на практическом отсутствии спроса, объемах ниже средних. Тем интереснее окажется завтрашнее заседание ЦБ РФ в разрезе ключевой ставки, текущей инфляции и тона г-жи Набиуллиной. Подытоживаем: суверенные бумаги +7/+9 б.п. в доходности и -0,20/-0,70% в цене. Корпоративные бумаги пока на удивление держатся на плаву, хотя рынок полнится продажами. Первичное размещение Самолета прошло, как мне кажется, удачно для эмитента – купон снизили до 9,05% (дох. 9,25%) с первоначальных 9,25-9,50%, а объем зафиксировали на уровне 10 млрд. руб.

Еврооблигации

Движение в российских евробондах наверх продолжается, сегодня еще +0,30% в длинных выпусках. Схожие цифры показывают суборды европейских банков, такие как Юникредит, ЮБС, Сантандер. Турция прибавляет 0,40%. ЮАР +0,30%. Незначительное снижение наблюдаем в бондах Омана (-0,30%) и ДПВорлд (-0,60%). Остальная Азия в легком плюсе. Отыгрывает падение Пемекс, прибавляя до 0,70% за день. А остальные Латам бумаги в среднем +0,20%. Активность сегодня сниженная. Полагаем, что причина кроется в праздновании китайского Нового года и приближающемся дне Президента в США (ближайший понедельник).

https://t.me/alfawealth/777

АК, @alfawealth

11 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,88% (+7 б.п.)

ОФЗ 10 лет (26235) – 6,50% (+7 б.п)

RUS47 – 3,36% (-1 б.п.)

JPMorgan EMB Index +0,22%

Рублёвые облигации

Кто-то мог подумать, что падение котировок ограничится лишь вчерашним днём, но нет. Движение продолжилось по нисходящей на практическом отсутствии спроса, объемах ниже средних. Тем интереснее окажется завтрашнее заседание ЦБ РФ в разрезе ключевой ставки, текущей инфляции и тона г-жи Набиуллиной. Подытоживаем: суверенные бумаги +7/+9 б.п. в доходности и -0,20/-0,70% в цене. Корпоративные бумаги пока на удивление держатся на плаву, хотя рынок полнится продажами. Первичное размещение Самолета прошло, как мне кажется, удачно для эмитента – купон снизили до 9,05% (дох. 9,25%) с первоначальных 9,25-9,50%, а объем зафиксировали на уровне 10 млрд. руб.

Еврооблигации

Движение в российских евробондах наверх продолжается, сегодня еще +0,30% в длинных выпусках. Схожие цифры показывают суборды европейских банков, такие как Юникредит, ЮБС, Сантандер. Турция прибавляет 0,40%. ЮАР +0,30%. Незначительное снижение наблюдаем в бондах Омана (-0,30%) и ДПВорлд (-0,60%). Остальная Азия в легком плюсе. Отыгрывает падение Пемекс, прибавляя до 0,70% за день. А остальные Латам бумаги в среднем +0,20%. Активность сегодня сниженная. Полагаем, что причина кроется в праздновании китайского Нового года и приближающемся дне Президента в США (ближайший понедельник).

https://t.me/alfawealth/777

АК, @alfawealth

Новости фонда «Технологии»

На прошлой неделе были опубликованы отчетности одних из самых крупных позиций в фонде Технологии, а именно Amazon и Google (1-я и 3-я позиция фонда по весу). Квартальные результаты обеих компаний оказались сильнее ожиданий рынка. Темпы роста выручки Google оказались самыми быстрыми с 2018 года, вследствие чего за прошедшую неделю акции компании выросли на 14,3%. Мы сохраняем положительный взгляд на потенциал роста акций компании даже с текущих уровней.

Amazon также заявил, что основатель и генеральный директор Джефф Безос покинет пост генерального директора и займет место председателя совета директоров компании. Мы не считаем данный фактор негативным для компании, так как уже неоднократно видели переход управления от основателей к наемным менеджерам в таких компаниях, как Microsoft, Apple и других технологических гигантах, что ни в коей мере не снизило качество управления и развития бизнесов. Акции Amazon по итогам недели выросли на 4,6% и остаются самой крупной позицией в портфеле фонда.

Сделки Марка Доникяна в фонде «Технологии»:

Покупал Dropbox (текущая доля 2,00%), ProShare Nasdaq Biotechnology (1,29%). Продавал Apple (доля сократилась до 5,65%).

АК, @alfawealth

На прошлой неделе были опубликованы отчетности одних из самых крупных позиций в фонде Технологии, а именно Amazon и Google (1-я и 3-я позиция фонда по весу). Квартальные результаты обеих компаний оказались сильнее ожиданий рынка. Темпы роста выручки Google оказались самыми быстрыми с 2018 года, вследствие чего за прошедшую неделю акции компании выросли на 14,3%. Мы сохраняем положительный взгляд на потенциал роста акций компании даже с текущих уровней.

Amazon также заявил, что основатель и генеральный директор Джефф Безос покинет пост генерального директора и займет место председателя совета директоров компании. Мы не считаем данный фактор негативным для компании, так как уже неоднократно видели переход управления от основателей к наемным менеджерам в таких компаниях, как Microsoft, Apple и других технологических гигантах, что ни в коей мере не снизило качество управления и развития бизнесов. Акции Amazon по итогам недели выросли на 4,6% и остаются самой крупной позицией в портфеле фонда.

Сделки Марка Доникяна в фонде «Технологии»:

Покупал Dropbox (текущая доля 2,00%), ProShare Nasdaq Biotechnology (1,29%). Продавал Apple (доля сократилась до 5,65%).

АК, @alfawealth

{kind=link}

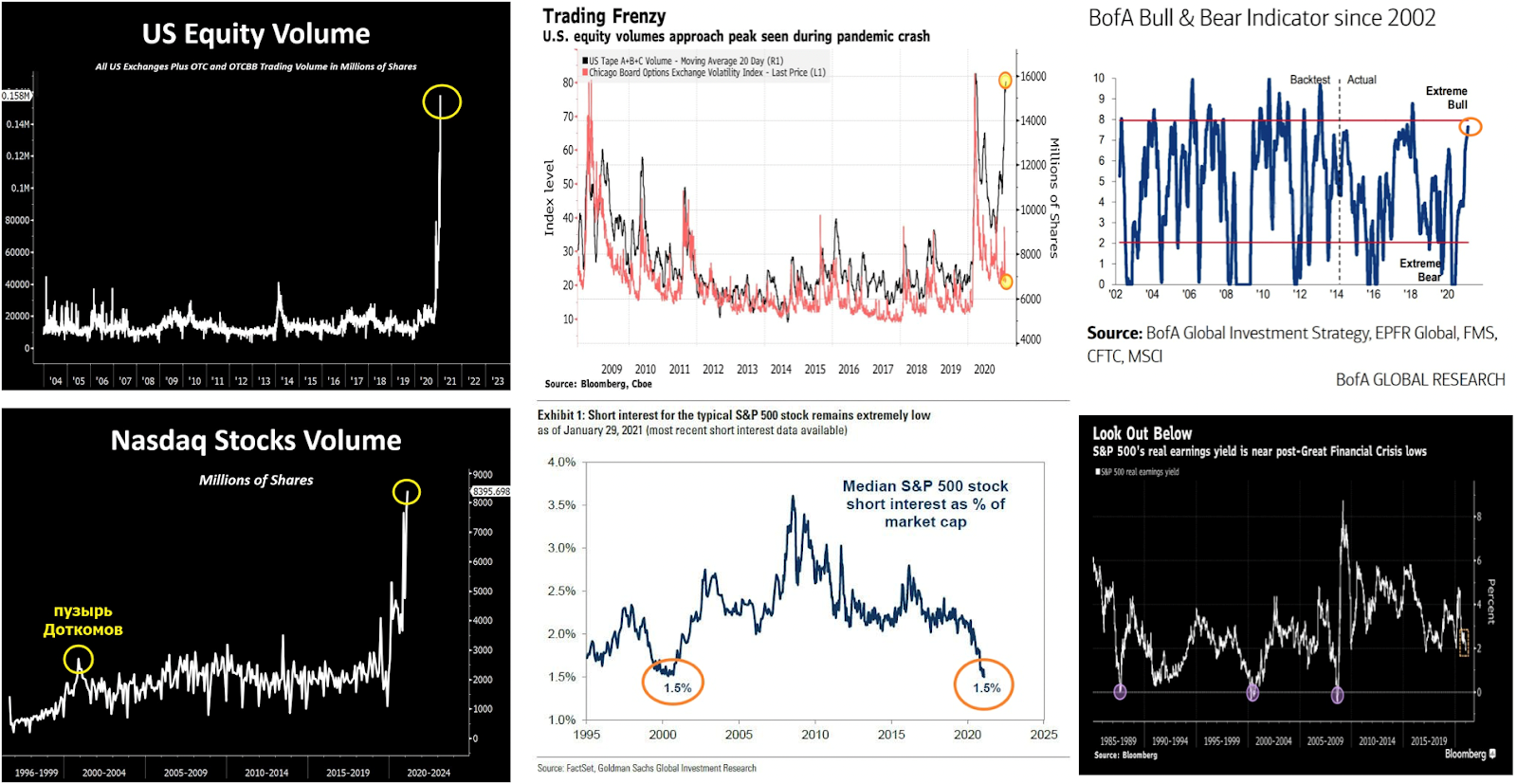

🇺🇸 5 фактов о рынке акций США

Собрал срез текущей ситуации на рынке акций США. Здесь я привёл только факты, никаких оценочных суждений, которые я и без того часто даю.

1️⃣ Совокупный объём торговли акциями США на всех биржах (+ на внебирже) находится в каком-то «космическом» отрыве и от своих средних исторических уровней, и от пиков 2020 года. Обычно высоким торговым объёмам в акциях сопутствует рост волатильности, но не сейчас. Честно говоря, проще посмотреть на график (US Equity Volume), я даже не знаю, как словами описать такую разницу.

2️⃣ Торговые объёмы акциями на бирже NASDAQ находятся на уровнях, практически в 3 раза превышающих пик пузыря доткомов в 2000 году.

3️⃣ На текущем рынке нет медведей, остались только быки. Объём участников рынка, которые продают, достиг минимума за последние 20 лет. Опять же, как видно на графике, это соответствует уровням пузыря доткомов в 2000 году.

4️⃣ Индикатор бычьих настроений от Bank of America приближается к зоне экстремально бычьих настроений.

5️⃣ Реальная доходность ((прибыль на акцию / цена акции) − инфляция) акций США достигла самого низкого уровня со времён кризиса 2008 года. Текущий рост на американском рынке акций продолжает «давить» на этот показатель. Как видно на графике — когда реальная доходность акций падала до отрицательных значений, за этим следовал разворот рынка.

Каждый может по-своему оценить дальнейшие перспективы американского рынка акций. Мы живём в интересное время — инвесторы в американские акции верят в сверхнизкие ставки и огромные фискальные вливания в экономику в течение ближайших лет (и АК тоже верит, и я верю).

Если мы увидим разгон инфляции в долларах, то все эти метрики будут не так важны, ведь главным будет — владеть реальными активами (e.g., долями в бизнесе = акциями). Допускаю, что многие из моих читателей не понимают или не ощущают взаимосвязи между инфляцией и стоимостью акций, но я как-нибудь к этому обязательно вернусь и расскажу подробнее.

АК, @alfawealth

Собрал срез текущей ситуации на рынке акций США. Здесь я привёл только факты, никаких оценочных суждений, которые я и без того часто даю.

1️⃣ Совокупный объём торговли акциями США на всех биржах (+ на внебирже) находится в каком-то «космическом» отрыве и от своих средних исторических уровней, и от пиков 2020 года. Обычно высоким торговым объёмам в акциях сопутствует рост волатильности, но не сейчас. Честно говоря, проще посмотреть на график (US Equity Volume), я даже не знаю, как словами описать такую разницу.

2️⃣ Торговые объёмы акциями на бирже NASDAQ находятся на уровнях, практически в 3 раза превышающих пик пузыря доткомов в 2000 году.

3️⃣ На текущем рынке нет медведей, остались только быки. Объём участников рынка, которые продают, достиг минимума за последние 20 лет. Опять же, как видно на графике, это соответствует уровням пузыря доткомов в 2000 году.

4️⃣ Индикатор бычьих настроений от Bank of America приближается к зоне экстремально бычьих настроений.

5️⃣ Реальная доходность ((прибыль на акцию / цена акции) − инфляция) акций США достигла самого низкого уровня со времён кризиса 2008 года. Текущий рост на американском рынке акций продолжает «давить» на этот показатель. Как видно на графике — когда реальная доходность акций падала до отрицательных значений, за этим следовал разворот рынка.

Каждый может по-своему оценить дальнейшие перспективы американского рынка акций. Мы живём в интересное время — инвесторы в американские акции верят в сверхнизкие ставки и огромные фискальные вливания в экономику в течение ближайших лет (и АК тоже верит, и я верю).

Если мы увидим разгон инфляции в долларах, то все эти метрики будут не так важны, ведь главным будет — владеть реальными активами (e.g., долями в бизнесе = акциями). Допускаю, что многие из моих читателей не понимают или не ощущают взаимосвязи между инфляцией и стоимостью акций, но я как-нибудь к этому обязательно вернусь и расскажу подробнее.

АК, @alfawealth

{kind=link}

Как определить, относится ли компания к стоимостной компании (value)?

Получил такой вопрос от подписчика. На мой взгляд, отличный практичный вопрос. Отвечу сразу, что деление акций на value/growth очень условно и, я думаю, все делят их по-разному. Но вот как ответ на этот вопрос вижу я, покажу с нескольких сторон.

1. Value-компания в терминах мультипликаторов.

Стоимостная компания — это, по сути, недооценённая. Если брать классическое определение Бэна Грэма и Дэвида Додда, то это компании с низкими мультипликаторами Р/Е (отношение рыночной стоимости акции к годовой прибыли, полученной на акцию) и Р/В (отношение текущей рыночной капитализации компании к её балансовой стоимости).

2. В терминах абсолютных показателей отчётности.

У value-компаний должна быть высокая дивидендная доходность и капитализация ниже балансовой стоимости (сумма стоимости всех акций должна быть ниже, чем стоимость активов на балансе компании). Эти данные для российских компаний можно поискать в Blackterminal или Smartlab, а для иностранных Yahoo Finance или Seeking Alfa. Мы смотрим в терминале Bloomberg, но его подписка стоит приличных денег.

3. Другие признаки value-компаний.

Value-компании, как правило, уже не инвестируют в себя, а выводят полученную прибыль акционерам.

Обычно обладают очень прогнозируемой дивидендной доходностью. То есть прибыли и затраты из года в год очень прогнозируемые, соответственно и дивидендная доходность тоже. Телеком (сектор телекоммуникаций) — яркий представитель value. Роста нет, база клиентов одна и та же. Автопроизводители, нефтянка — туда же.

Компании, которые когда-то были growth (растущими), со временем становятся value (стоимостными), когда их бизнес очень вырастает.

Но обобщать я бы не стал. Часть компаний в том же телекоме гибридная. Например, в Ростелекоме есть растущие направления — Теле2 и серверное. Поэтому не совсем уверен, можно ли Ростелеком называть стоимостной компанией.

То есть это скорее компании с низкой базой изменений, какие-то направления отдельные растут, но в целом «болотце».

4. Частые представители value-компаний.

Телекомы, потреб, энергетика, транспорт, тяжёлая промышленность (сырьё, производство металлов), автомобильный бизнес, авиапроизводства.

Но важно понимать, что это сильное обобщение. В каждой отрасли есть и представители value, и представители growth.

5. Value-компании легко распознать, противопоставляя их компаниям роста.

Компании роста (growth) — все те, кто огромное количество денег вкладывает в R&D. IT, биотехнологии, геномика, электромобили, зелёная энергетика, робототехника, дроны. На что тратят деньги growth? На R&D, на патенты, на быстрое продвижение своего продукта с целью захвата рынков.

Но тот же МТС заложил капекс на 5G. Рнд не Рнд, а тоже траты на внедрение новых технологий. Поэтому, на мой взгляд, более цельно выглядит ориентирование на подход Грэма, о котором я написал в пункте №1.

АК, @alfawealth

Получил такой вопрос от подписчика. На мой взгляд, отличный практичный вопрос. Отвечу сразу, что деление акций на value/growth очень условно и, я думаю, все делят их по-разному. Но вот как ответ на этот вопрос вижу я, покажу с нескольких сторон.

1. Value-компания в терминах мультипликаторов.

Стоимостная компания — это, по сути, недооценённая. Если брать классическое определение Бэна Грэма и Дэвида Додда, то это компании с низкими мультипликаторами Р/Е (отношение рыночной стоимости акции к годовой прибыли, полученной на акцию) и Р/В (отношение текущей рыночной капитализации компании к её балансовой стоимости).

2. В терминах абсолютных показателей отчётности.

У value-компаний должна быть высокая дивидендная доходность и капитализация ниже балансовой стоимости (сумма стоимости всех акций должна быть ниже, чем стоимость активов на балансе компании). Эти данные для российских компаний можно поискать в Blackterminal или Smartlab, а для иностранных Yahoo Finance или Seeking Alfa. Мы смотрим в терминале Bloomberg, но его подписка стоит приличных денег.

3. Другие признаки value-компаний.

Value-компании, как правило, уже не инвестируют в себя, а выводят полученную прибыль акционерам.

Обычно обладают очень прогнозируемой дивидендной доходностью. То есть прибыли и затраты из года в год очень прогнозируемые, соответственно и дивидендная доходность тоже. Телеком (сектор телекоммуникаций) — яркий представитель value. Роста нет, база клиентов одна и та же. Автопроизводители, нефтянка — туда же.

Компании, которые когда-то были growth (растущими), со временем становятся value (стоимостными), когда их бизнес очень вырастает.

Но обобщать я бы не стал. Часть компаний в том же телекоме гибридная. Например, в Ростелекоме есть растущие направления — Теле2 и серверное. Поэтому не совсем уверен, можно ли Ростелеком называть стоимостной компанией.

То есть это скорее компании с низкой базой изменений, какие-то направления отдельные растут, но в целом «болотце».

4. Частые представители value-компаний.

Телекомы, потреб, энергетика, транспорт, тяжёлая промышленность (сырьё, производство металлов), автомобильный бизнес, авиапроизводства.

Но важно понимать, что это сильное обобщение. В каждой отрасли есть и представители value, и представители growth.

5. Value-компании легко распознать, противопоставляя их компаниям роста.

Компании роста (growth) — все те, кто огромное количество денег вкладывает в R&D. IT, биотехнологии, геномика, электромобили, зелёная энергетика, робототехника, дроны. На что тратят деньги growth? На R&D, на патенты, на быстрое продвижение своего продукта с целью захвата рынков.

Но тот же МТС заложил капекс на 5G. Рнд не Рнд, а тоже траты на внедрение новых технологий. Поэтому, на мой взгляд, более цельно выглядит ориентирование на подход Грэма, о котором я написал в пункте №1.

АК, @alfawealth

Ждём роста commodities (товаров)?

Товарные рынки в начале года были как никогда дёшевы по отношению к американскому рынку акций. Несмотря на то что динамика товарного рынка (GSCI commodity index) уже опередила S&P 500 в текущем году (14,6% против 4,8%), коммодитис всё равно остаются очень дешёвыми в сравнении с акциями.

Значит ли это, что товарный рынок продолжит расти?

Немного статистики

Ниже на графике отношение индекса цен товарных рынков (GSCI commodity index) к индексу S&P 500. Вижу рекордный разрыв между стоимостью рынка акций и стоимостью товарных рынков (реальных активов). Похожее соотношение было во времена доткомов. Исторически такие дисбалансы предшествовали развороту тренда в обратную сторону, в пользу товарных рынков.

Что делают профучастники рынка

Хедж-фонды заходят на товарные рынки рекордными темпами (график Cash Pouring In в конце поста). Bloomberg подсчитал, что ставка хедж-фондов на рост товарных рынков достигла максимума за последние 10 лет.

Физики пока не в теме, за исключением недавней попытки поспекулировать на серебре. На данный момент их умы заняты обсуждением акций, что видно на графике от BofA в конце поста. Допускаю, что физики в какой-то момент последуют за «умными» деньгами, и мы увидим рост цен на товарных рынках.

Почему хедж-фонды верят в товарные рынки?

1️⃣ Ослабление доллара. Рынок ждёт слабый доллар (ожидание низких ставок ФРС), фискальная «базука», которой пользуется правительство США. Слабый доллар — это благоприятный фактор для сырьевых товаров. Это приводит к росту спроса, что может благоприятно сказаться на дальнейшем росте цен.

2️⃣ Инфляционные ожидания растут из-за значительного объёма фискальных стимулов, сверхмягкой монетарной политики и ожидаемого восстановления экономической активности с распространением вакцин. Сырьевые товары — это хедж против потенциального роста инфляции в будущем. Они обладают наиболее высокой корреляцией с инфляцией по сравнению с другими классами активов, согласно недавнему анализу BofA.

3️⃣ Недостаток инвестиций в «старых» сырьевых секторах экономики ограничивает рост предложения товаров. Коллеги из Goldman Sachs видят недостаток инвестиций во многих сырьевых секторах экономики, что, в частности, связано с «непопулярностью» этих секторов на рынках капитала. Например, в нефтяном секторе инвесторы не хотят вкладывать в сланцевое бурение, а в металлах наблюдается недостаток капитальных затрат на техническое обслуживание, что ограничивает производственные мощности. В результате это ограничивает предложение, что может оказаться благоприятным для цен при росте спроса, вызванного восстановлением экономики после пандемии.

Резюмируя: факторы для бычьего рынка в commodities сложились. Если мы увидим реальные признаки разгона инфляции в долларах (а не только рост ожиданий) — это значительно приблизит реализацию бычьего сценария, а также может привлечь ретейл-инвесторов в этот тренд.

АК, @alfawealth

Товарные рынки в начале года были как никогда дёшевы по отношению к американскому рынку акций. Несмотря на то что динамика товарного рынка (GSCI commodity index) уже опередила S&P 500 в текущем году (14,6% против 4,8%), коммодитис всё равно остаются очень дешёвыми в сравнении с акциями.

Значит ли это, что товарный рынок продолжит расти?

Немного статистики

Ниже на графике отношение индекса цен товарных рынков (GSCI commodity index) к индексу S&P 500. Вижу рекордный разрыв между стоимостью рынка акций и стоимостью товарных рынков (реальных активов). Похожее соотношение было во времена доткомов. Исторически такие дисбалансы предшествовали развороту тренда в обратную сторону, в пользу товарных рынков.

Что делают профучастники рынка

Хедж-фонды заходят на товарные рынки рекордными темпами (график Cash Pouring In в конце поста). Bloomberg подсчитал, что ставка хедж-фондов на рост товарных рынков достигла максимума за последние 10 лет.

Физики пока не в теме, за исключением недавней попытки поспекулировать на серебре. На данный момент их умы заняты обсуждением акций, что видно на графике от BofA в конце поста. Допускаю, что физики в какой-то момент последуют за «умными» деньгами, и мы увидим рост цен на товарных рынках.

Почему хедж-фонды верят в товарные рынки?

1️⃣ Ослабление доллара. Рынок ждёт слабый доллар (ожидание низких ставок ФРС), фискальная «базука», которой пользуется правительство США. Слабый доллар — это благоприятный фактор для сырьевых товаров. Это приводит к росту спроса, что может благоприятно сказаться на дальнейшем росте цен.

2️⃣ Инфляционные ожидания растут из-за значительного объёма фискальных стимулов, сверхмягкой монетарной политики и ожидаемого восстановления экономической активности с распространением вакцин. Сырьевые товары — это хедж против потенциального роста инфляции в будущем. Они обладают наиболее высокой корреляцией с инфляцией по сравнению с другими классами активов, согласно недавнему анализу BofA.

3️⃣ Недостаток инвестиций в «старых» сырьевых секторах экономики ограничивает рост предложения товаров. Коллеги из Goldman Sachs видят недостаток инвестиций во многих сырьевых секторах экономики, что, в частности, связано с «непопулярностью» этих секторов на рынках капитала. Например, в нефтяном секторе инвесторы не хотят вкладывать в сланцевое бурение, а в металлах наблюдается недостаток капитальных затрат на техническое обслуживание, что ограничивает производственные мощности. В результате это ограничивает предложение, что может оказаться благоприятным для цен при росте спроса, вызванного восстановлением экономики после пандемии.

Резюмируя: факторы для бычьего рынка в commodities сложились. Если мы увидим реальные признаки разгона инфляции в долларах (а не только рост ожиданий) — это значительно приблизит реализацию бычьего сценария, а также может привлечь ретейл-инвесторов в этот тренд.

АК, @alfawealth

{kind=link}

Заменили Норникель на нефтянку

Пару слов о недавней сделке. В первой декаде февраля управляющий фондом «Баланс» уменьшил вес Норникеля и увеличил вес нефтяных компаний (одно продал, другое купил на высвободившийся кеш).

Зачем?

Всё просто, сейчас объясню.

После аварии на ТЭЦ в Норильске акции Норникеля упали до 18 тысяч (и Эдуард очень активно их закупил на этом уровне), и с тех пор выросли до 26 тысяч рублей (на 45%).

При этом нефть за это время выросла, а акции нефтяных компаний, — наоборот, упали. Эдуард использовал этот дисбаланс и обменял выросший Норникель на упавшие Лукойл, Татнефть и Роснефть.

На мой взгляд, это был логичный обмен, поддерживаю. Полагаю, у Норникеля сохраняется высокий апсайд, но локально перспективы роста нефтяников выше, судя по позиции управляющего.

ps. Сейчас в фонде «Баланс» Лукойл занимает второе место с долей 12,63%, Татнефть — третье (11,85%), Сбербанк — четвертое (8,44%).

АК, @alfawealth

Пару слов о недавней сделке. В первой декаде февраля управляющий фондом «Баланс» уменьшил вес Норникеля и увеличил вес нефтяных компаний (одно продал, другое купил на высвободившийся кеш).

Зачем?

Всё просто, сейчас объясню.

После аварии на ТЭЦ в Норильске акции Норникеля упали до 18 тысяч (и Эдуард очень активно их закупил на этом уровне), и с тех пор выросли до 26 тысяч рублей (на 45%).

При этом нефть за это время выросла, а акции нефтяных компаний, — наоборот, упали. Эдуард использовал этот дисбаланс и обменял выросший Норникель на упавшие Лукойл, Татнефть и Роснефть.

На мой взгляд, это был логичный обмен, поддерживаю. Полагаю, у Норникеля сохраняется высокий апсайд, но локально перспективы роста нефтяников выше, судя по позиции управляющего.

ps. Сейчас в фонде «Баланс» Лукойл занимает второе место с долей 12,63%, Татнефть — третье (11,85%), Сбербанк — четвертое (8,44%).

АК, @alfawealth

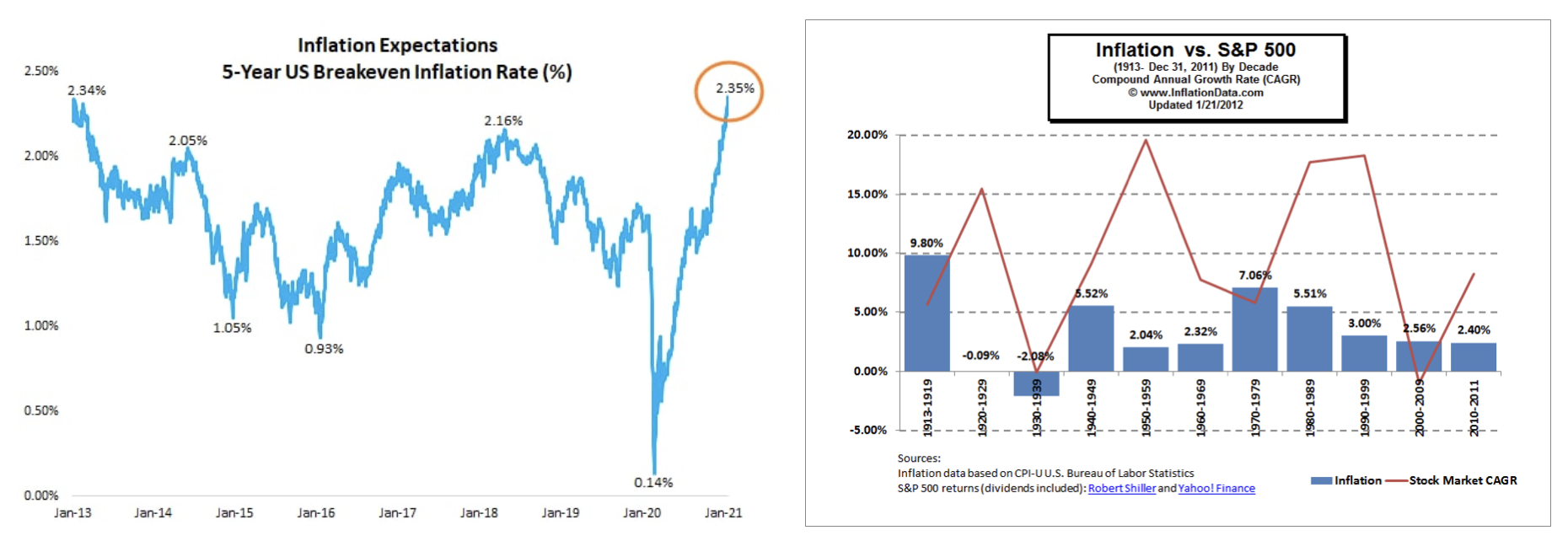

Взаимосвязь инфляции и динамики акций

Припозднился я. В прошлую пятницу обещал вернуться к этому вопросу и объяснить взаимосвязь (https://t.me/alfawealth/798). Сейчас пройдусь по вершкам, а потом буду углублять, развивать тему, она интересная.

Начну с теории

Акции — это доля в компании и участие в её прибыли. При росте инфляции компании могут (не всегда) повышать цены, что должно приводить к росту выручки и прибыли на акцию (тоже не всегда). Это, при прочих равных, делает акции компаний более ценными. Таким образом, акции могут расти в цене, защищая нас от инфляции.Компании могут и не иметь возможности повысить цены, а выручка может не расти, а падать из-за слабого спроса.

Сложно? Но мне не удаётся подобрать сейчас объяснения проще. Если слишком упростить, то можно переврать.

Важный момент для тех, кто на 100% портфеля сидит в бондах и думает, что это тихая гавань. Отнюдь. Акции обычно положительно реагируют на рост инфляции, а бонды (bonds) — негативно. Почему? Если инфляция в долларах растёт, то мы начинаем ждать, что ФРС США начнёт повышать ставки (чтобы усмирить рост инфляции), а повышение ставок — это почти верняк для падения облигаций (здесь писал подробно об этом, прочитайте: https://t.me/alfawealth/718).

Обращусь к статистике

Во-первых, динамика американских акций значительно обгоняет инфляцию на длинных горизонтах. Это ни для кого не секрет.

Теперь чуть глубже. Если посмотреть на стату американского рынка акций с 1913 по 2017 годы (график inflation vs. S&P 500 в конце поста), можно увидеть, что практически во все десятилетия этого промежутка динамика акций значительно опережала темпы инфляции.

Но были периоды, когда акции не сумели обогнать темпы инфляции. Последний раз такое было в 2000-2009 гг. В начале периода акции были очень дороги (пузырь доткомов), а конец периода закончился мировым финансовым кризисом. Но не нужно думать, что только инфляция и прибыль компаний влияет на динамику акций. Факторов масса.

🔴 Резюмирую,

исходя из рассмотренных данных можно сделать вывод: акции, как правило, защищают нас от инфляции, то есть дают положительную реальную доходность. Но это не значит, что именно акции имеют самую большую корреляцию с инфляцией. Некоторые другие классы активов обладают гораздо более высокой корреляцией с инфляцией. Об этом в следующий раз и расскажу. А на сегодня всё, побегу домой.

АК, @alfawealth

Припозднился я. В прошлую пятницу обещал вернуться к этому вопросу и объяснить взаимосвязь (https://t.me/alfawealth/798). Сейчас пройдусь по вершкам, а потом буду углублять, развивать тему, она интересная.

Начну с теории

Акции — это доля в компании и участие в её прибыли. При росте инфляции компании могут (не всегда) повышать цены, что должно приводить к росту выручки и прибыли на акцию (тоже не всегда). Это, при прочих равных, делает акции компаний более ценными. Таким образом, акции могут расти в цене, защищая нас от инфляции.Компании могут и не иметь возможности повысить цены, а выручка может не расти, а падать из-за слабого спроса.

Сложно? Но мне не удаётся подобрать сейчас объяснения проще. Если слишком упростить, то можно переврать.

Важный момент для тех, кто на 100% портфеля сидит в бондах и думает, что это тихая гавань. Отнюдь. Акции обычно положительно реагируют на рост инфляции, а бонды (bonds) — негативно. Почему? Если инфляция в долларах растёт, то мы начинаем ждать, что ФРС США начнёт повышать ставки (чтобы усмирить рост инфляции), а повышение ставок — это почти верняк для падения облигаций (здесь писал подробно об этом, прочитайте: https://t.me/alfawealth/718).

Обращусь к статистике

Во-первых, динамика американских акций значительно обгоняет инфляцию на длинных горизонтах. Это ни для кого не секрет.

Теперь чуть глубже. Если посмотреть на стату американского рынка акций с 1913 по 2017 годы (график inflation vs. S&P 500 в конце поста), можно увидеть, что практически во все десятилетия этого промежутка динамика акций значительно опережала темпы инфляции.

Но были периоды, когда акции не сумели обогнать темпы инфляции. Последний раз такое было в 2000-2009 гг. В начале периода акции были очень дороги (пузырь доткомов), а конец периода закончился мировым финансовым кризисом. Но не нужно думать, что только инфляция и прибыль компаний влияет на динамику акций. Факторов масса.

🔴 Резюмирую,

исходя из рассмотренных данных можно сделать вывод: акции, как правило, защищают нас от инфляции, то есть дают положительную реальную доходность. Но это не значит, что именно акции имеют самую большую корреляцию с инфляцией. Некоторые другие классы активов обладают гораздо более высокой корреляцией с инфляцией. Об этом в следующий раз и расскажу. А на сегодня всё, побегу домой.

АК, @alfawealth

{kind=link}

⚡️Telegram разместит бонды в USD

Однако, вот это новость. The Bell и Коммерсант написали, что Telegram на следующей неделе может выйти с размещением евробонда на 5 лет со ставкой купона 7–8% в USD и с опцией конвертации облигаций в акции в случае IPO с дисконтом в 10% от цены размещения. Иными словами, если впоследствии будет IPO, то инвестор сможет получить акции на 10% дешевле цены IPO, причём с аллокацией в 100% на размер его позиции в бондах.

Официальной инфы по размещению от представителей Telegram нет, только эти статьи в СМИ. Слухи обычно не комментирую, но издания уважаемые, так что поверю изложенной в них фактуре.

На мой взгляд, желающих поучаствовать в описанном размещении будет очень много, аллокация по участникам будет низкой, потому что объём небольшой, якобы $1 млрд. Нужно понимать, что это уже не какое-то ICO сомнительной легитимности, это нормальный бонд, это проспект эмиссии, это купоны, это организаторы и т. д. Всё как положено, всё по стандартам нашей индустрии. То есть доверия к такой структуре сделки будет сильно больше, чем к ICO, хотя и там был бум. К тому же уже появилась история «кредитных» взаимоотношений Павла Дурова со своими инвесторами, она достаточно публичная, последовательная и логичная, к ней вопросов лично у меня остаётся всё меньше.

Теперь о самом бонде. История с конвертацией в акции в случае IPO, описанная на The Bell, — очень заманчивая штука. По сути, покупая такой бонд, мы берём бонд + опцион на 100%-ю аллокацию в IPO, если оно состоится в течение 5 лет. Как понять справедливую стоимость такого бонда? Правильно, нужно сложить стоимость самого бонда, который платит купон, с гипотетической стоимостью опциона в его составе. Может такой «набор» стоить 110% номинала? А 120% и 130%? Кто знает. Мне кажется, вполне может, хотя я такого бонда ещё не встречал. Тут логика такая: чем выше будет вероятность IPO и чем больше инвесторы будут ждать роста бумаг на IPO, тем выше будет оцениваться ими эта опционная составляющая бонда. Соответственно, тем выше будет стоит бонд после размещения. И наоборот :)

Ещё интересный момент. Американские инвесторы не смогут купить на первичке, но смогут купить уже после размещения на вторичке. Какой там будет отложенный спрос после размещения? Не знаю. Думаю, что высокий.

Отдельная тема — это NDA. Telegram очень заботится о конфиденциальности внутренней инфы. Доступ к инфе о компании, судя по слухам, могут получить только якорные бондхолдеры (10+ или 50+ млн $ на позицию). И они подпишут NDA, а это жёсткая обязанность не разглашать никакой инфы.

В этом размещении меня пугает только рыночный контекст, в рамках которого оно (возможно) будет проводиться. Ставки на минимуме, рынок на максимуме спроса, все гонятся за доходностью, её на рынке уже не остаётся. Да, это прекрасное время для тех, кто хочет занять денег, это время эмитентов. А если ставки в долларах начнут расти (например, из-за роста инфляции)? Но это не имеет отношения к Telegram, это общий контекст бондового рынка сейчас. Если бонд будет на 5 лет, то это не так уж и много, чтобы на худой конец досидеть до погашения, получая высокий купон в USD.

Повторюсь, это мой личный субъективный взгляд на вещи. История яркая. Как автор местного канала, я не могу не прокомментировать новость, в которой одновременно фигурируют два слова «telegram» и «евробонд» :) Будет официальная информация — ещё вернусь.

АК, @alfawealth

Однако, вот это новость. The Bell и Коммерсант написали, что Telegram на следующей неделе может выйти с размещением евробонда на 5 лет со ставкой купона 7–8% в USD и с опцией конвертации облигаций в акции в случае IPO с дисконтом в 10% от цены размещения. Иными словами, если впоследствии будет IPO, то инвестор сможет получить акции на 10% дешевле цены IPO, причём с аллокацией в 100% на размер его позиции в бондах.

Официальной инфы по размещению от представителей Telegram нет, только эти статьи в СМИ. Слухи обычно не комментирую, но издания уважаемые, так что поверю изложенной в них фактуре.

На мой взгляд, желающих поучаствовать в описанном размещении будет очень много, аллокация по участникам будет низкой, потому что объём небольшой, якобы $1 млрд. Нужно понимать, что это уже не какое-то ICO сомнительной легитимности, это нормальный бонд, это проспект эмиссии, это купоны, это организаторы и т. д. Всё как положено, всё по стандартам нашей индустрии. То есть доверия к такой структуре сделки будет сильно больше, чем к ICO, хотя и там был бум. К тому же уже появилась история «кредитных» взаимоотношений Павла Дурова со своими инвесторами, она достаточно публичная, последовательная и логичная, к ней вопросов лично у меня остаётся всё меньше.

Теперь о самом бонде. История с конвертацией в акции в случае IPO, описанная на The Bell, — очень заманчивая штука. По сути, покупая такой бонд, мы берём бонд + опцион на 100%-ю аллокацию в IPO, если оно состоится в течение 5 лет. Как понять справедливую стоимость такого бонда? Правильно, нужно сложить стоимость самого бонда, который платит купон, с гипотетической стоимостью опциона в его составе. Может такой «набор» стоить 110% номинала? А 120% и 130%? Кто знает. Мне кажется, вполне может, хотя я такого бонда ещё не встречал. Тут логика такая: чем выше будет вероятность IPO и чем больше инвесторы будут ждать роста бумаг на IPO, тем выше будет оцениваться ими эта опционная составляющая бонда. Соответственно, тем выше будет стоит бонд после размещения. И наоборот :)

Ещё интересный момент. Американские инвесторы не смогут купить на первичке, но смогут купить уже после размещения на вторичке. Какой там будет отложенный спрос после размещения? Не знаю. Думаю, что высокий.

Отдельная тема — это NDA. Telegram очень заботится о конфиденциальности внутренней инфы. Доступ к инфе о компании, судя по слухам, могут получить только якорные бондхолдеры (10+ или 50+ млн $ на позицию). И они подпишут NDA, а это жёсткая обязанность не разглашать никакой инфы.

В этом размещении меня пугает только рыночный контекст, в рамках которого оно (возможно) будет проводиться. Ставки на минимуме, рынок на максимуме спроса, все гонятся за доходностью, её на рынке уже не остаётся. Да, это прекрасное время для тех, кто хочет занять денег, это время эмитентов. А если ставки в долларах начнут расти (например, из-за роста инфляции)? Но это не имеет отношения к Telegram, это общий контекст бондового рынка сейчас. Если бонд будет на 5 лет, то это не так уж и много, чтобы на худой конец досидеть до погашения, получая высокий купон в USD.

Повторюсь, это мой личный субъективный взгляд на вещи. История яркая. Как автор местного канала, я не могу не прокомментировать новость, в которой одновременно фигурируют два слова «telegram» и «евробонд» :) Будет официальная информация — ещё вернусь.

АК, @alfawealth

The Bell

Telegram разместит облигации на $1 млрд среди избранных инвесторов

Павел Дуров продолжает искать средства на развитие Telegram и возврат долга инвесторам блокчейн-платформы TON. Минимум $1 млрд планируется привлечь через размещение конвертируемых облигаций среди ограниченного круга инвесторов из России, Европы, Азии и c…

Новак обсудит с нефтяниками расширение параметров НДД для проектов высоковязкой нефти https://tass.ru/ekonomika/10728189

Судя по непрекращающимся встречам глав нефтяных компаний с представителями Правительства, обсуждается там вопрос изменения налогов на добычу нефти. Главная проблема сейчас у нефтяников, занимающихся бурением высоковязкой нефти. В их интересах возврат налоговых льгот.

Сейчас нет льгот → бурить высоковязкую нефть невыгодно → отменяют инвестиции в добычу → в будущем добычи не будет → не будет и налоговых поступлений. В первую очередь речь идёт про Татнефть. Именно на неё Эдуард Харин сделал мощную ставку в фонде «Баланс» (подробнее тут: https://t.me/alfawealth/767). Это ставка на то, что льготы вернут. Пусть не сразу и не в исходном виде, но это всё равно положительно повлияет на P&L компании.

АК, @alfawealth

Судя по непрекращающимся встречам глав нефтяных компаний с представителями Правительства, обсуждается там вопрос изменения налогов на добычу нефти. Главная проблема сейчас у нефтяников, занимающихся бурением высоковязкой нефти. В их интересах возврат налоговых льгот.

Сейчас нет льгот → бурить высоковязкую нефть невыгодно → отменяют инвестиции в добычу → в будущем добычи не будет → не будет и налоговых поступлений. В первую очередь речь идёт про Татнефть. Именно на неё Эдуард Харин сделал мощную ставку в фонде «Баланс» (подробнее тут: https://t.me/alfawealth/767). Это ставка на то, что льготы вернут. Пусть не сразу и не в исходном виде, но это всё равно положительно повлияет на P&L компании.

АК, @alfawealth

ТАСС

Новак обсудит с нефтяниками расширение параметров НДД для проектов высоковязкой нефти

Встреча, по данным источников, состоится 18 февраля