💰 Рубрика #инвестидеи.

Эмитент: Pfizer Inc (#PFE).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 15% (до ~39,9$).

Обоснование: в связи с ковидом Pfizer и так у всех на слуху, но он и без того входил в топ-3 крупнейших в мире фармацевтических компаний. Однако, вакцина от ковида - это, сюрприз, далеко не единственное направление деятельности компании. У них большой упор сделан на сердечно-сосудистые препараты, онкологический профиль и препаратов против диабета, редких заболеваний и иммунологических препаратов.

При этом, Pfizer достаточно хорош по фундаментальным показателям по сравнению с конкурентами. Операционные результаты показывают положительную динамику. Также акции Pfizer приносят высокую дивидендную доходность, что тоже может быть привлекательно для отдельных категорий инвесторов.

Проще говоря, какого-то 🚀"to the moon" ждать не стоит, но для умеренного портфеля бумага, на мой взгляд, интересная.

*само собой не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет. Ну вы в курсе, короче.

Эмитент: Pfizer Inc (#PFE).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 15% (до ~39,9$).

Обоснование: в связи с ковидом Pfizer и так у всех на слуху, но он и без того входил в топ-3 крупнейших в мире фармацевтических компаний. Однако, вакцина от ковида - это, сюрприз, далеко не единственное направление деятельности компании. У них большой упор сделан на сердечно-сосудистые препараты, онкологический профиль и препаратов против диабета, редких заболеваний и иммунологических препаратов.

При этом, Pfizer достаточно хорош по фундаментальным показателям по сравнению с конкурентами. Операционные результаты показывают положительную динамику. Также акции Pfizer приносят высокую дивидендную доходность, что тоже может быть привлекательно для отдельных категорий инвесторов.

Проще говоря, какого-то 🚀"to the moon" ждать не стоит, но для умеренного портфеля бумага, на мой взгляд, интересная.

*само собой не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет. Ну вы в курсе, короче.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Apple Inc (#APPL).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: >30% (160$+).

Apple выглядит сейчас положительно по всем фронтам. Впрочем, когда он выглядел плохо? Компания построит новый завод в Германии по производству чипов. Продукция завода будет специализироваться на 5G и новых технологиях

мобильной связи. Новый завод станет частью инвестиционной программы в Германии на сумму 1 млрд евро, которая будет реализовываться в течение трех лет. Производство собственных чипов и исследовательский центр позволят компании работать над тем, чтобы продукция Apple оставалась на самом высоком технологическом уровне на многие годы вперед.

Плюс к тому, интересное совпадение подметил один из коллег: каждому американцу с доходом ниже определенной планки планируют в целях очередной экономической поддержки выдать на руки чек на $1400. А Phone 12 Pro Max 512GB (самый топовый) стоит в США $1399. Что как бы намекает, что продажи в ближайшее время падать вряд ли будут.

Так что брать акции #APPL никогда не грех, а сейчас так особенно.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Apple Inc (#APPL).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: >30% (160$+).

Apple выглядит сейчас положительно по всем фронтам. Впрочем, когда он выглядел плохо? Компания построит новый завод в Германии по производству чипов. Продукция завода будет специализироваться на 5G и новых технологиях

мобильной связи. Новый завод станет частью инвестиционной программы в Германии на сумму 1 млрд евро, которая будет реализовываться в течение трех лет. Производство собственных чипов и исследовательский центр позволят компании работать над тем, чтобы продукция Apple оставалась на самом высоком технологическом уровне на многие годы вперед.

Плюс к тому, интересное совпадение подметил один из коллег: каждому американцу с доходом ниже определенной планки планируют в целях очередной экономической поддержки выдать на руки чек на $1400. А Phone 12 Pro Max 512GB (самый топовый) стоит в США $1399. Что как бы намекает, что продажи в ближайшее время падать вряд ли будут.

Так что брать акции #APPL никогда не грех, а сейчас так особенно.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Интер РАО (#IRAO).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 50% (7,7955 рублей).

Несмотря на то, что чистая прибыль по МСФО по итогам 2020 года составила 74,99 млрд руб., что на 8,1% меньше, чем годом ранее, всё равно считаю Интер РАО одной из самых перспективных бумаг энергетического сектора.

Группа «Интер РАО» в этом году намерена нарастить поставки электроэнергии за рубеж на 25%, до 15 млрд кВт⋅ч. Рост в основном будет обеспечен за счет Финляндии и стран Балтии.

На данный момент акции #IRAO недооценены по ожидаемой прибыли. Положительным фактором также является очень низкая долговая нагрузка. Я сам держу эту бумагу в портфеле, и сейчас, на мой взгляд, самое время докупать.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Интер РАО (#IRAO).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 50% (7,7955 рублей).

Несмотря на то, что чистая прибыль по МСФО по итогам 2020 года составила 74,99 млрд руб., что на 8,1% меньше, чем годом ранее, всё равно считаю Интер РАО одной из самых перспективных бумаг энергетического сектора.

Группа «Интер РАО» в этом году намерена нарастить поставки электроэнергии за рубеж на 25%, до 15 млрд кВт⋅ч. Рост в основном будет обеспечен за счет Финляндии и стран Балтии.

На данный момент акции #IRAO недооценены по ожидаемой прибыли. Положительным фактором также является очень низкая долговая нагрузка. Я сам держу эту бумагу в портфеле, и сейчас, на мой взгляд, самое время докупать.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Walmart Inc (#WMT).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 16% (162$).

Walmart организовал команду для подготовки индийской компании Flipkart (гигант в области электронной коммерции, контролируемый Walmart) к IPO на американской бирже. По предварительным оценкам стоимость

Flipkart может составить около $35 млрд. Это мероприятие может придать более высокую рыночную стоимость пакету акций, принадлежащих Walmart. Таким образом Walmart ещё больше увеличит влияние в мировой сфере электронной коммерции, что может положительно сказаться на курсе акций компании.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Walmart Inc (#WMT).

Идея: покупать на среднесрок (12 месяцев).

Потенциал роста: 16% (162$).

Walmart организовал команду для подготовки индийской компании Flipkart (гигант в области электронной коммерции, контролируемый Walmart) к IPO на американской бирже. По предварительным оценкам стоимость

Flipkart может составить около $35 млрд. Это мероприятие может придать более высокую рыночную стоимость пакету акций, принадлежащих Walmart. Таким образом Walmart ещё больше увеличит влияние в мировой сфере электронной коммерции, что может положительно сказаться на курсе акций компании.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Газпром нефть (#SIBN).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: 57% (547 рублей).

Газпром нефть заметно отстала от своих российских аналогов и сейчас торгуется на привлекательных для покупки уровнях. Даже с учётом не самой позитивной консолидированной финансовой отчетности по МСФО за 2020 год, компания имеет отличный фундаментальные показатели. В частности, коэффициент P/BV на уровне 0,8.

Можно ожидать по компании рост выручки быстрее рынка, а также не стоит забывать про высокую дивидендную доходность.

Поэтому, на мой взгляд Газпром нефть в приоритете к покупке по сравнению с другими компаниями нефтегазового сектора.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Газпром нефть (#SIBN).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: 57% (547 рублей).

Газпром нефть заметно отстала от своих российских аналогов и сейчас торгуется на привлекательных для покупки уровнях. Даже с учётом не самой позитивной консолидированной финансовой отчетности по МСФО за 2020 год, компания имеет отличный фундаментальные показатели. В частности, коэффициент P/BV на уровне 0,8.

Можно ожидать по компании рост выручки быстрее рынка, а также не стоит забывать про высокую дивидендную доходность.

Поэтому, на мой взгляд Газпром нефть в приоритете к покупке по сравнению с другими компаниями нефтегазового сектора.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Micron Technology Inc. (#MU).

Идея: покупать на долгосрок (12 месяцев ).

Потенциал роста: 28% ($105).

Micron — американская международная корпорация, входящая в топ-5 мировых производителей полупроводников. Компания выигрывает за счёт дефицита полупроводников и увеличения их стоимости. Потенциал роста реально неплохой. Тем более для валютных инвестиций.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Micron Technology Inc. (#MU).

Идея: покупать на долгосрок (12 месяцев ).

Потенциал роста: 28% ($105).

Micron — американская международная корпорация, входящая в топ-5 мировых производителей полупроводников. Компания выигрывает за счёт дефицита полупроводников и увеличения их стоимости. Потенциал роста реально неплохой. Тем более для валютных инвестиций.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: Beyond Meat Inc. (#BYND).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: 67% ($180).

Акции упали до предела, насколько вообще могли упасть и теперь разворачиваются обратно. Не так давно компания открыла первый завод в Китае. Также сейчас активно разрабатывается производство куриного мяса из растительного сырья. Долгосрочные контракты никуда не делись.

В целом, компания перспективная, так что дальше ожидаю только рост.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: Beyond Meat Inc. (#BYND).

Идея: покупать на долгосрок (12 месяцев +).

Потенциал роста: 67% ($180).

Акции упали до предела, насколько вообще могли упасть и теперь разворачиваются обратно. Не так давно компания открыла первый завод в Китае. Также сейчас активно разрабатывается производство куриного мяса из растительного сырья. Долгосрочные контракты никуда не делись.

В целом, компания перспективная, так что дальше ожидаю только рост.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

📊 Решил посмотреть эффективность опубликованных в этом канале инвестидей и вот что получилось.

Все #инвестидеи на канале можно посмотреть по этому хештегу (поиск в телеграме работает достаточно удобно). Какие можно сделать выводы:

▪️Все идеи на долгосрок, не менее 12 месяцев, но некоторые уже показывают неплохой результат.

▪️Две идеи опубликованы только сегодня, они не в счёт.

▪️Идея по Интер РАО единственная, которая показывает минус на данный момент. Но из-за этого покупка акций компании как никогда актуальна. Я лично по #IRAO буду докупаться.

▪️И да, сюрприз, я не придерживаюсь мысли о том, что нужно спекулировать ценными бумагами. Гораздо лучше, на мой взгляд, выбрать ряд качественных эмитентов и постепенно увеличивать по ним позиции, чем болтаться туда-сюда, как неприкаянный.

Все #инвестидеи на канале можно посмотреть по этому хештегу (поиск в телеграме работает достаточно удобно). Какие можно сделать выводы:

▪️Все идеи на долгосрок, не менее 12 месяцев, но некоторые уже показывают неплохой результат.

▪️Две идеи опубликованы только сегодня, они не в счёт.

▪️Идея по Интер РАО единственная, которая показывает минус на данный момент. Но из-за этого покупка акций компании как никогда актуальна. Я лично по #IRAO буду докупаться.

▪️И да, сюрприз, я не придерживаюсь мысли о том, что нужно спекулировать ценными бумагами. Гораздо лучше, на мой взгляд, выбрать ряд качественных эмитентов и постепенно увеличивать по ним позиции, чем болтаться туда-сюда, как неприкаянный.

{kind=link}

💰 Рубрика #инвестидеи.

Эмитент: «Белуга Групп» (#BELU).

Идея: покупать на долгосрок (18 месяцев ).

Потенциал роста: 80% (5 200 рублей).

«Белуга Групп» — активно развивающийся крупнейший диверсифицированный российский производитель алкоголя. Развитие розничной специализированной сети «Винлаб» должно стать локомотивом роста всей группы в ближайшее время.

В сегменте «производство и дистрибьюция» «Белуга Групп» рассчитывает на поддержание стабильной рентабельности в ближайшие годы на уровне в диапазоне 13-14% по показателю EBITDA при сохранении темпов роста на уровне 12-20% в год.

Текущая дивидендная политика «Белуга Групп» предусматривает выплаты акционерам минимум 25% от прибыли по МСФО минимум

дважды в год. В случае реализации планов по развитию бизнеса, компания может уже в ближайшие годы перейти к более щедрой дивидендной политике с уровнем выплат (payout) в размере 50% от чистой прибыли по МСФО без риска для финансовой устойчивости, что может стать дополнительным фактором привлекательности для акций компании. Собственно, по итогам 2020 году «Белуга Групп» уже выплатила 50% чистой прибыли в виде дивидендов.

Сейчас цена как раз чуть упала в связи с SPO. На мой взгляд - это хорошая возможность войти в бумагу на долгосрок.

P.S. когда иностранцы приезжали в гости, в качестве сувениров из России первым делом шли закупаться Белугой. Это о чём-то, да говорит, ребята.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

Эмитент: «Белуга Групп» (#BELU).

Идея: покупать на долгосрок (18 месяцев ).

Потенциал роста: 80% (5 200 рублей).

«Белуга Групп» — активно развивающийся крупнейший диверсифицированный российский производитель алкоголя. Развитие розничной специализированной сети «Винлаб» должно стать локомотивом роста всей группы в ближайшее время.

В сегменте «производство и дистрибьюция» «Белуга Групп» рассчитывает на поддержание стабильной рентабельности в ближайшие годы на уровне в диапазоне 13-14% по показателю EBITDA при сохранении темпов роста на уровне 12-20% в год.

Текущая дивидендная политика «Белуга Групп» предусматривает выплаты акционерам минимум 25% от прибыли по МСФО минимум

дважды в год. В случае реализации планов по развитию бизнеса, компания может уже в ближайшие годы перейти к более щедрой дивидендной политике с уровнем выплат (payout) в размере 50% от чистой прибыли по МСФО без риска для финансовой устойчивости, что может стать дополнительным фактором привлекательности для акций компании. Собственно, по итогам 2020 году «Белуга Групп» уже выплатила 50% чистой прибыли в виде дивидендов.

Сейчас цена как раз чуть упала в связи с SPO. На мой взгляд - это хорошая возможность войти в бумагу на долгосрок.

P.S. когда иностранцы приезжали в гости, в качестве сувениров из России первым делом шли закупаться Белугой. Это о чём-то, да говорит, ребята.

*не является индивидуальной инвестиционной рекомендацией, пользоваться идеей только на свой страх и риск, автор за использование информации ответственности не несет.

{kind=link}

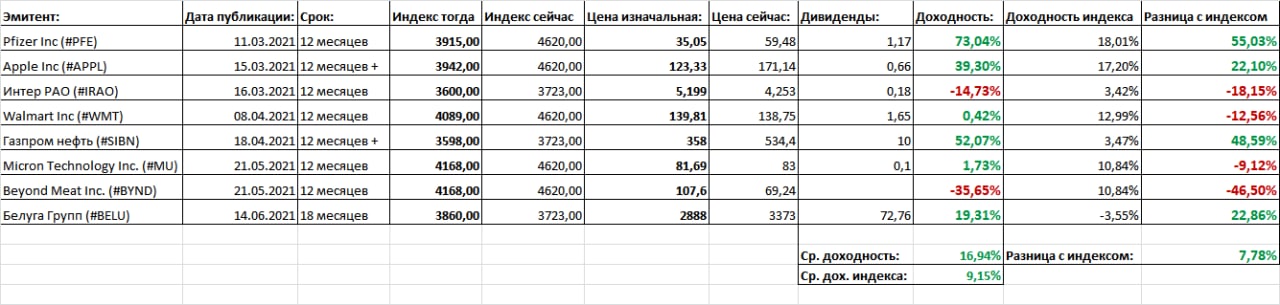

📊 Хочу по-честному проанализровать результат опубликованных в этом канале инвестидей.

Все #инвестидеи на канале можно посмотреть по этому хештегу. Я собрал их все в одну таблицу.

По данным Арсагеры, статистика фондового рынка показывает, что фактические данные по результатам работы за 3-5 лет выглядят так: 80% проигрывают индексу, 13% работают с той же эффективностью и 7% выигрывают.

Поэтому результат своих инвестидей я сравниваю в первую очередь с эффективностью индексного инвестирования.

Проще говоря, я беру инвестидею и сравниваю, что было бы, если б в момент публикации идеи мы купили не акцию, а просто инвестировали эти же деньги в индекс (S&P500 или Мосбиржи, в зависимости от рынка).

Выводы:

▪️Первая идея была опубликована 11.03.2021, поэтому можно считать, что инвестидели показали доходность 16,94% за 9 месяцев. Что, в целом, неплохо. Не какой-то результат, потрясающий воображение, но приемлемо.

▪️Что самое главное доходность наших идей на 7,78% выше индексного инвестирования.

▪️Сильно тянут вниз общую доходность две идеи: Интер РАО (#IRAO) и Beyond Meat Inc. (#BYND)

▪️Что касается Интер РАО. До сих пор считаю эту компанию самой перспективной из сферы энергетики. Это некая финансовая пружина, которая рано или поздно выстрелит. На данный момент, средний ориентир от инвестиционных компаний по этой акции 7,0729. Так что держу и жду роста.

▪️С Beyond Meat Inc. всё сложнее. Изначально было понятно, что это более рискованная идея. Но всё же после момента публикации инвестидеи акция выросла больше, чем на 50%, а потом рухнула до нынешних уровней. Закрывать идею не планирую. Продукты на растительной основе - это тренд, набирающий популярность на западе. Партнерство Beyond Meat с McDonald's и Taco Bell никуда не делось.

▪️Нужно чаще публиковать инвестидеи, а то я что-то запустил это дело. А ведь это довольно интересный опыт, и полезный к тому же.

Все #инвестидеи на канале можно посмотреть по этому хештегу. Я собрал их все в одну таблицу.

По данным Арсагеры, статистика фондового рынка показывает, что фактические данные по результатам работы за 3-5 лет выглядят так: 80% проигрывают индексу, 13% работают с той же эффективностью и 7% выигрывают.

Поэтому результат своих инвестидей я сравниваю в первую очередь с эффективностью индексного инвестирования.

Проще говоря, я беру инвестидею и сравниваю, что было бы, если б в момент публикации идеи мы купили не акцию, а просто инвестировали эти же деньги в индекс (S&P500 или Мосбиржи, в зависимости от рынка).

Выводы:

▪️Первая идея была опубликована 11.03.2021, поэтому можно считать, что инвестидели показали доходность 16,94% за 9 месяцев. Что, в целом, неплохо. Не какой-то результат, потрясающий воображение, но приемлемо.

▪️Что самое главное доходность наших идей на 7,78% выше индексного инвестирования.

▪️Сильно тянут вниз общую доходность две идеи: Интер РАО (#IRAO) и Beyond Meat Inc. (#BYND)

▪️Что касается Интер РАО. До сих пор считаю эту компанию самой перспективной из сферы энергетики. Это некая финансовая пружина, которая рано или поздно выстрелит. На данный момент, средний ориентир от инвестиционных компаний по этой акции 7,0729. Так что держу и жду роста.

▪️С Beyond Meat Inc. всё сложнее. Изначально было понятно, что это более рискованная идея. Но всё же после момента публикации инвестидеи акция выросла больше, чем на 50%, а потом рухнула до нынешних уровней. Закрывать идею не планирую. Продукты на растительной основе - это тренд, набирающий популярность на западе. Партнерство Beyond Meat с McDonald's и Taco Bell никуда не делось.

▪️Нужно чаще публиковать инвестидеи, а то я что-то запустил это дело. А ведь это довольно интересный опыт, и полезный к тому же.

{kind=link}