Бухгалтеры же меня тоже читают. Это пост для них – нормальным людям можно пролистнуть 🤢

Вчера слетал в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра – единственного работающего негосударственного регулятора бухучета в России. Рекомендации в области бухгалтерского учета - это пока недооцененный вид российской бухгалтерской нормативки. При этом закон "О бухгалтерском учете" фактически для коммерческих организаций не из финансового сектора экономики выделяет всего два вида такой нормативки:

1) федеральные стандарты бухгалтерского учета (ФСБУ);

2) рекомендации в области бухгалтерского учета.

Первые обязательны к применению всеми коммерческими организациями. Вторые применяются в добровольном порядке. Они уточняют и истолковывают отдельные положения ФСБУ. Это концентрированное мнение профессионального сообщества по сложным вопросам практического применения стандартов. Профи для выработки этого мнения собираются серьезные 🤟: руководители методологических подразделений бухгалтерий Мегафона, РЖД, Норильского никеля, Еврохима, Лукойла, Транснефти, Роснефти, Татнефти, Роскосмоса, Гознака. Всех не перечесть.

В повестке было 4 рекомендации, но хочу одну особенно выделить. Из-за нее решил пожертвовать нормальным сном и в этом заседании вживую поучастовать. Рекомендация Р-ХХ/2019-КпР «Реализация требования рациональности в учете основных средств».

Что в ней такого замечательного?

Это первая рекомендация, которая раскрывает порядок применения п. 7.4 ПБУ 1/2008 «Учетная политика» организации, появившийся пару лет назад. В нем говорится, что если организация определила какую-то информацию как несущественную, то способ ведения бухгалтерского учета в ее отношении можно выбирать, руководствуясь исключительно принципом рациональности. То есть в отношении таких объектов учета не обязательно соблюдать требования ФСБУ или МСФО – можно разрабатывать собственные правила. При этом существенность информации – область профессионального суждения бухгалтера. Нормативно существенность не «оцифрована» - здесь нужно проявлять креатив 🤪

Применительно к учету основных средств это может, например, означать:

👉 основные средства, входящие в несущественные группы (например, хозяйственный инвентарь или оргтехнику), не амортизировать, а списывать в запасы или расходы независимо от стоимости конкретных объектов

👉 амортизировать их, но не пообъектно, а погруппно (примерно как в налоговом учете при применении нелинейного метода)

👉 амортизировать их не ежемесячно, а ежеквартально или ежегодно

Подчеркну: ценность обсуждавшейся вчера рекомендации не столько в упрощении учета основных средств, сколько в толковании особых правил учета для несущественной информации. Уверен, что после принятия окончательной редакции, подобные рекомендации появятся в отношении других объектов учета: от запасов до кредиторки. У российских бухгалтеров появляется профессиональное суждение и подсказки как им пользоваться. Это здорово! 🔥

#реформа

👍 прикольно, я понял о чем ты!

🙄 чо?

Вчера слетал в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра – единственного работающего негосударственного регулятора бухучета в России. Рекомендации в области бухгалтерского учета - это пока недооцененный вид российской бухгалтерской нормативки. При этом закон "О бухгалтерском учете" фактически для коммерческих организаций не из финансового сектора экономики выделяет всего два вида такой нормативки:

1) федеральные стандарты бухгалтерского учета (ФСБУ);

2) рекомендации в области бухгалтерского учета.

Первые обязательны к применению всеми коммерческими организациями. Вторые применяются в добровольном порядке. Они уточняют и истолковывают отдельные положения ФСБУ. Это концентрированное мнение профессионального сообщества по сложным вопросам практического применения стандартов. Профи для выработки этого мнения собираются серьезные 🤟: руководители методологических подразделений бухгалтерий Мегафона, РЖД, Норильского никеля, Еврохима, Лукойла, Транснефти, Роснефти, Татнефти, Роскосмоса, Гознака. Всех не перечесть.

В повестке было 4 рекомендации, но хочу одну особенно выделить. Из-за нее решил пожертвовать нормальным сном и в этом заседании вживую поучастовать. Рекомендация Р-ХХ/2019-КпР «Реализация требования рациональности в учете основных средств».

Что в ней такого замечательного?

Это первая рекомендация, которая раскрывает порядок применения п. 7.4 ПБУ 1/2008 «Учетная политика» организации, появившийся пару лет назад. В нем говорится, что если организация определила какую-то информацию как несущественную, то способ ведения бухгалтерского учета в ее отношении можно выбирать, руководствуясь исключительно принципом рациональности. То есть в отношении таких объектов учета не обязательно соблюдать требования ФСБУ или МСФО – можно разрабатывать собственные правила. При этом существенность информации – область профессионального суждения бухгалтера. Нормативно существенность не «оцифрована» - здесь нужно проявлять креатив 🤪

Применительно к учету основных средств это может, например, означать:

👉 основные средства, входящие в несущественные группы (например, хозяйственный инвентарь или оргтехнику), не амортизировать, а списывать в запасы или расходы независимо от стоимости конкретных объектов

👉 амортизировать их, но не пообъектно, а погруппно (примерно как в налоговом учете при применении нелинейного метода)

👉 амортизировать их не ежемесячно, а ежеквартально или ежегодно

Подчеркну: ценность обсуждавшейся вчера рекомендации не столько в упрощении учета основных средств, сколько в толковании особых правил учета для несущественной информации. Уверен, что после принятия окончательной редакции, подобные рекомендации появятся в отношении других объектов учета: от запасов до кредиторки. У российских бухгалтеров появляется профессиональное суждение и подсказки как им пользоваться. Это здорово! 🔥

#реформа

👍 прикольно, я понял о чем ты!

🙄 чо?

Словарик: финансовые вложения

Финансовые вложения (Financial Assets) – это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками 💸 Как и нематериальные активы финансовые вложения не имеют физической формы – обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

👉 долговых ценных бумаг

👉 долевых ценных бумаг

👉 предоставленных займов

👉 депозитов

👉 выкупленных долгов

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определенную в ней сумму 💰 Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) – это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определенные твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг – облигации и векселя.

Долевые ценные бумаги – это документы, которые подтверждают вклады компании в уставные капиталы других компаний 💼 Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это дает право на участие в распределении ее прибыли. Часть прибыли, которую компания отдаст инвестору называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях – в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход 📈

Предоставленные займы – это долги других компаний по временно переданным им деньгам 📆 Классическое ростовщичество: мы даем контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты – это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица 🏦

Выкупленные долги – это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме 🕵️♂️ Как это происходит на практике – лучше не задумываться 🙈

Любое финансовое вложение сопряжено с риском. В бухучете ПБУ 19/02 «Учет финансовых вложений» предписывает отражать финансовые вложения только когда риск перешел от продавца к покупателю.

Пример.

ООО «Рога и копыта» должно 100 млн. руб. ПАО «Газпром». Из имущества у должника – ржавая «Газель», а директор и собственник – бывший ценитель «Вдовы Клико», в последний год перешедший на автомобильную незамерзайку. «Газпром» 2 года требовал с него оплаты долга и устал. Мы выкупаем право требования за 5 млн. руб. в расчете на переговорные способности нашего менеджера по работе с дебиторами, также известного как Вася-Паяльник 👊 С момента, когда директор «Рогов и копыт» стал должен 100 млн. руб. нам, а не «Газпрому», риск того, что регулярное употребление незамерзайки выработало у него иммунитет к паяльнику переходит к нам. Мы признаем финансовое вложение в размере 5 млн. руб., которое потенциально может принести доход в 95 млн. руб.

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства 🖼 С точки зрения бухучета, это – не финансовые вложения, хотя и они могут приобретаться в расчете на получение пассивного дохода. Как их правильно классифицировать - в сегодняшний пост не поместится, но позже к этой теме думаю вернуться.

#словарик

👍 доступно объяснил - продолжай в том же духе

👑 давай сразу про учет золотишка и картин Пикассо

🙄 ничего не понимаю - проще будь

Финансовые вложения (Financial Assets) – это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками 💸 Как и нематериальные активы финансовые вложения не имеют физической формы – обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

👉 долговых ценных бумаг

👉 долевых ценных бумаг

👉 предоставленных займов

👉 депозитов

👉 выкупленных долгов

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определенную в ней сумму 💰 Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) – это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определенные твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг – облигации и векселя.

Долевые ценные бумаги – это документы, которые подтверждают вклады компании в уставные капиталы других компаний 💼 Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это дает право на участие в распределении ее прибыли. Часть прибыли, которую компания отдаст инвестору называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях – в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход 📈

Предоставленные займы – это долги других компаний по временно переданным им деньгам 📆 Классическое ростовщичество: мы даем контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты – это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица 🏦

Выкупленные долги – это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме 🕵️♂️ Как это происходит на практике – лучше не задумываться 🙈

Любое финансовое вложение сопряжено с риском. В бухучете ПБУ 19/02 «Учет финансовых вложений» предписывает отражать финансовые вложения только когда риск перешел от продавца к покупателю.

Пример.

ООО «Рога и копыта» должно 100 млн. руб. ПАО «Газпром». Из имущества у должника – ржавая «Газель», а директор и собственник – бывший ценитель «Вдовы Клико», в последний год перешедший на автомобильную незамерзайку. «Газпром» 2 года требовал с него оплаты долга и устал. Мы выкупаем право требования за 5 млн. руб. в расчете на переговорные способности нашего менеджера по работе с дебиторами, также известного как Вася-Паяльник 👊 С момента, когда директор «Рогов и копыт» стал должен 100 млн. руб. нам, а не «Газпрому», риск того, что регулярное употребление незамерзайки выработало у него иммунитет к паяльнику переходит к нам. Мы признаем финансовое вложение в размере 5 млн. руб., которое потенциально может принести доход в 95 млн. руб.

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства 🖼 С точки зрения бухучета, это – не финансовые вложения, хотя и они могут приобретаться в расчете на получение пассивного дохода. Как их правильно классифицировать - в сегодняшний пост не поместится, но позже к этой теме думаю вернуться.

#словарик

👍 доступно объяснил - продолжай в том же духе

👑 давай сразу про учет золотишка и картин Пикассо

🙄 ничего не понимаю - проще будь

Федеральная налоговая служба 👮♂️в тестовом режиме запустила калькулятор налоговой нагрузки . Это часть проекта "Прозрачный бизнес", который был запущен в декабре прошлого года - я о нем тогда писал. Калькулятор позволяет сравнить налоговую нагрузку предприятия со среднеотраслевой 📊 Если показатели компании меньше - стоит ожидать повышенного внимания налоговиков. Рекомендую проверить себя.

Еще калькулятор показывает среднеотраслевую рентабельность продаж, но почему-то не рассчитывает рентабельность продаж по компании 🤷♂️ Думаю, что эта странность связана с тестовым режимом работы сервиса. Но настораживает выбор показателя. Под рентабельностью при анализе налогоплательщиков налоговики понимают две ее разновидности: рентабельность затрат и рентабельность активов. По ссылкам можно прочитать мои пояснения об этих показателях. Посмотреть среднеотраслевые уровни можно на сайте ФНС России .

Не ведитесь на подмену понятий от ФНС. Рентабельность продаж они не считают. Откуда берется среднеотраслевой показатель в калькуляторе - загадка. Калькулятор для тех видов рентабельности, которые налоговики реально мониторят, могу в Excel сварганить. Красоты не обещаю, но пользоваться сможете. Ннада? 👀

#фнс

👍 интересная штука, проверю себя!

🧐 спасибо за инфу, давай скорей эксельку!

👎 не хочу ничего считать!

Еще калькулятор показывает среднеотраслевую рентабельность продаж, но почему-то не рассчитывает рентабельность продаж по компании 🤷♂️ Думаю, что эта странность связана с тестовым режимом работы сервиса. Но настораживает выбор показателя. Под рентабельностью при анализе налогоплательщиков налоговики понимают две ее разновидности: рентабельность затрат и рентабельность активов. По ссылкам можно прочитать мои пояснения об этих показателях. Посмотреть среднеотраслевые уровни можно на сайте ФНС России .

Не ведитесь на подмену понятий от ФНС. Рентабельность продаж они не считают. Откуда берется среднеотраслевой показатель в калькуляторе - загадка. Калькулятор для тех видов рентабельности, которые налоговики реально мониторят, могу в Excel сварганить. Красоты не обещаю, но пользоваться сможете. Ннада? 👀

#фнс

👍 интересная штука, проверю себя!

🧐 спасибо за инфу, давай скорей эксельку!

👎 не хочу ничего считать!

Калькуляторы рентабельности

Калькуляторы рентабельности захотели многие. Ок, сделал 😎 Как и обещал, без красивостей, зато дополнительно обучил их паре фишек 🎓

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

Калькуляторы рентабельности захотели многие. Ок, сделал 😎 Как и обещал, без красивостей, зато дополнительно обучил их паре фишек 🎓

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

Еще немного о сомнительных долгах и налоге на прибыль

Иногда я вспоминаю о налогах 💩, и пишу о способах их законной оптимизации. Даже хэштег для этого завел #оптимизация. Один из таких постов был посвящен резерву по сомнительным долгам. На днях получил письмо от коллеги. Он специализируется на налогах и ведет тематический канал Мытарь. Приведу текст здесь как полезное дополнение к моему посту.

Автору респект, полезный пост.👍🏻 Прочел с удовольствием. Хотелось бы сказать Вашей Тете Маше о том, какие суммы, по мнению налоговиков, к сомнительным долгам относить не следует:

1️⃣ расходы в виде предварительной оплаты, в том числе авансы;

2️⃣ задолженность по договору цессии, поскольку она не рассматривается как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг;

3️⃣ задолженность по штрафам;

4️⃣ суммы денежных средств, размещенные на счетах, депозитах в банках;

5️⃣ задолженность по договору, если она покрывается за счет страхового возмещения по договору страхования предпринимательского риска.

И еще один момент. Тетя Маша вправе признать сомнительной или безнадежной задолженность, даже если никаких мер по взысканию этой задолженности не принималось. В частности, неважно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п.

Ведь, по своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных компанией. Этим обеспечивается взимание налога, исходя из реально сложившейся прибыли.

Да. И пусть Тетя Маша не забывает о рисках, если речь идет об учете задолженности, возникшей между взаимозависимыми лицами. Налоговики посчитают, что единственной деловой целью "бездействия" компании являлось списание с баланса задолженности и учет ее в качестве безнадежной, а само бездействие носило характер прощения долга. А это грозит доначислениями.

Тете Маше также надо различать ситуации, в которых в отношении части задолженности меры принудительного взыскания применялись и оказались безрезультатными, а в отношении другой части задолженности меры взыскания не применялись. Для признания этой части задолженности безнадежной должно иметься свое надлежащее основание. Найти его нужно в п. 2 ст. 266 НК РФ. Поскольку наличие постановления судебного пристава не позволяет списать задолженность, которая в этом постановлении не отражена.

Удачи, Тетя Маша!

👍 полезный пост, продолжай знакомить с интересными каналами коллег!

😎 иммунитет на рекламу в любом виде - читаю только твои оригинальные посты!

👎 ни слова больше о налогах!

Иногда я вспоминаю о налогах 💩, и пишу о способах их законной оптимизации. Даже хэштег для этого завел #оптимизация. Один из таких постов был посвящен резерву по сомнительным долгам. На днях получил письмо от коллеги. Он специализируется на налогах и ведет тематический канал Мытарь. Приведу текст здесь как полезное дополнение к моему посту.

Автору респект, полезный пост.👍🏻 Прочел с удовольствием. Хотелось бы сказать Вашей Тете Маше о том, какие суммы, по мнению налоговиков, к сомнительным долгам относить не следует:

1️⃣ расходы в виде предварительной оплаты, в том числе авансы;

2️⃣ задолженность по договору цессии, поскольку она не рассматривается как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг;

3️⃣ задолженность по штрафам;

4️⃣ суммы денежных средств, размещенные на счетах, депозитах в банках;

5️⃣ задолженность по договору, если она покрывается за счет страхового возмещения по договору страхования предпринимательского риска.

И еще один момент. Тетя Маша вправе признать сомнительной или безнадежной задолженность, даже если никаких мер по взысканию этой задолженности не принималось. В частности, неважно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п.

Ведь, по своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных компанией. Этим обеспечивается взимание налога, исходя из реально сложившейся прибыли.

Да. И пусть Тетя Маша не забывает о рисках, если речь идет об учете задолженности, возникшей между взаимозависимыми лицами. Налоговики посчитают, что единственной деловой целью "бездействия" компании являлось списание с баланса задолженности и учет ее в качестве безнадежной, а само бездействие носило характер прощения долга. А это грозит доначислениями.

Тете Маше также надо различать ситуации, в которых в отношении части задолженности меры принудительного взыскания применялись и оказались безрезультатными, а в отношении другой части задолженности меры взыскания не применялись. Для признания этой части задолженности безнадежной должно иметься свое надлежащее основание. Найти его нужно в п. 2 ст. 266 НК РФ. Поскольку наличие постановления судебного пристава не позволяет списать задолженность, которая в этом постановлении не отражена.

Удачи, Тетя Маша!

👍 полезный пост, продолжай знакомить с интересными каналами коллег!

😎 иммунитет на рекламу в любом виде - читаю только твои оригинальные посты!

👎 ни слова больше о налогах!

Анализируй это: оборачиваемость дебиторской и кредиторской задолженностей

Кассовый разрыв описывается крылатой фразой Б.А. Березовского: «Деньги были, деньги будут, сейчас денег нет» 🙉 В него попадают, когда срок оплаты кредиторской задолженности уже наступил, а срок оплаты дебиторской задолженности - еще нет. Для закрытия кассового разрыва можно взять кредит, но это приведет к тому, что часть прибыли придется отдать банку в виде процентов 💸 Лучше заранее прогнозировать кассовые разрывы и избегать их. Для этого используются два показателя:

👉 период погашения дебиторской задолженности (Debtor Days Ratio, DDR)

👉 период погашения кредиторской задолженности (Creditor Days Ratio, CDR)

🤷♂️ Зачем мне считать DDR и CDR?

Знание этих показателей помогает собственнику компании ответить на вопросы:

👉 Существует ли риск наступления кассового разрыва?

👉 Могу ли я предоставлять покупателям отсрочку оплаты за отгруженную продукцию?

DDR – это среднее количество дней, за которое покупатели оплачивают отгруженную продукцию. CDR – среднее количество дней, за которое компания оплачивает свои долги перед кредиторами. Приемлемые величины DDR и CDR сильно отличаются для разных отраслей: в торговле эти показатели могут составлять 1-2 месяца, а в строительстве – порядка полугода. Общее правило: если DDR больше CDR, то покупатели оплачивают долги перед вами дольше, чем вы оплачиваете свои. Это значит, что однажды вам срочно потребуется оплатить счет, а денег на расчетном счете еще не будет 🤦🏻♂️ Нужно стараться, чтобы DDR был меньше CDR: кредиторская задолженность – это бесплатные деньги, а закрытие кассового разрыва потребует платных заемных средств.

Пример: DDR составляет 30 дней, CDR – 20 дней. Это потенциальный кассовый разрыв. Возможны два выхода из такой ситуации:

👉 предоставлять меньшие отсрочки покупателям;

👉 договариваться о больших отсрочках с кредиторами.

Какое именно направление выбрать зависит от конкретного бизнеса. Например, если ваши основные покупатели – крупные торговые сети, то реальнее работать с кредиторами. А если ваш главный кредитор – налоговая, то договориться шансов больше с покупателями.

Чтобы понять можно ли предоставлять покупателю отсрочку платежа, нужно сравнить ее срок с CDR. Если предполагаемая отсрочка короче, чем CDR, то покупатель вернет деньги раньше, чем вам понадобится платить по своим долгам. Значит, такая отсрочка допустима 👌 В противном случае есть шанс попасть в кассовый разрыв.

Пример: Покупатель просит предоставить ему отсрочку оплаты отгруженной продукции 30 дней. CDR компании составляет 20 дней. Предоставлять такую длинную отсрочку не стоит, иначе через 20 дней вам придется объяснять кредиторам что такое кассовый разрыв 😳

🧮 Как считать?

DDR=365*((Дебиторская задолженность на начало года)/2+(Дебиторская задолженность на конец года)/2)/(Выручка за год)

CDR=365*((Кредиторская задолженность на начало года)/2+(Кредиторская задолженность на конец года)/2)/(Себестоимость за год)

Вместо года можно брать квартал или месяц, тогда данные для расчета берутся за этот период, а 365 заменяется на количество дней в периоде.

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности. Дебиторская и кредиторская задолженности берутся из бухгалтерского баланса (строки 1230 и 1520). Выручка и себестоимость – из отчета о финансовых результатах (строки 2110 и 2120). Если у вас нет бухгалтерской отчетности, вы наверняка записываете долги покупателей вам и свои долги в тетрадке, мобильном приложении или таблице Excel. Выручку возьмите из книги учета доходов и расходов как доходы, а себестоимость как расходы минус выплаты процентов по кредитам. Но такой расчет будет очень приблизительным, для корректного определения DDR и CDR нужны бухгалтерские данные. Причины те же, что и для показателей рентабельности: сумма поступивших в компанию денег не обязательно есть ее доходы, а сумма выплат – расходы. Кроме того, помимо выплат по кредитам, у вас могут быть другие доходы и расходы, не относящиеся к основной деятельности.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Кассовый разрыв описывается крылатой фразой Б.А. Березовского: «Деньги были, деньги будут, сейчас денег нет» 🙉 В него попадают, когда срок оплаты кредиторской задолженности уже наступил, а срок оплаты дебиторской задолженности - еще нет. Для закрытия кассового разрыва можно взять кредит, но это приведет к тому, что часть прибыли придется отдать банку в виде процентов 💸 Лучше заранее прогнозировать кассовые разрывы и избегать их. Для этого используются два показателя:

👉 период погашения дебиторской задолженности (Debtor Days Ratio, DDR)

👉 период погашения кредиторской задолженности (Creditor Days Ratio, CDR)

🤷♂️ Зачем мне считать DDR и CDR?

Знание этих показателей помогает собственнику компании ответить на вопросы:

👉 Существует ли риск наступления кассового разрыва?

👉 Могу ли я предоставлять покупателям отсрочку оплаты за отгруженную продукцию?

DDR – это среднее количество дней, за которое покупатели оплачивают отгруженную продукцию. CDR – среднее количество дней, за которое компания оплачивает свои долги перед кредиторами. Приемлемые величины DDR и CDR сильно отличаются для разных отраслей: в торговле эти показатели могут составлять 1-2 месяца, а в строительстве – порядка полугода. Общее правило: если DDR больше CDR, то покупатели оплачивают долги перед вами дольше, чем вы оплачиваете свои. Это значит, что однажды вам срочно потребуется оплатить счет, а денег на расчетном счете еще не будет 🤦🏻♂️ Нужно стараться, чтобы DDR был меньше CDR: кредиторская задолженность – это бесплатные деньги, а закрытие кассового разрыва потребует платных заемных средств.

Пример: DDR составляет 30 дней, CDR – 20 дней. Это потенциальный кассовый разрыв. Возможны два выхода из такой ситуации:

👉 предоставлять меньшие отсрочки покупателям;

👉 договариваться о больших отсрочках с кредиторами.

Какое именно направление выбрать зависит от конкретного бизнеса. Например, если ваши основные покупатели – крупные торговые сети, то реальнее работать с кредиторами. А если ваш главный кредитор – налоговая, то договориться шансов больше с покупателями.

Чтобы понять можно ли предоставлять покупателю отсрочку платежа, нужно сравнить ее срок с CDR. Если предполагаемая отсрочка короче, чем CDR, то покупатель вернет деньги раньше, чем вам понадобится платить по своим долгам. Значит, такая отсрочка допустима 👌 В противном случае есть шанс попасть в кассовый разрыв.

Пример: Покупатель просит предоставить ему отсрочку оплаты отгруженной продукции 30 дней. CDR компании составляет 20 дней. Предоставлять такую длинную отсрочку не стоит, иначе через 20 дней вам придется объяснять кредиторам что такое кассовый разрыв 😳

🧮 Как считать?

DDR=365*((Дебиторская задолженность на начало года)/2+(Дебиторская задолженность на конец года)/2)/(Выручка за год)

CDR=365*((Кредиторская задолженность на начало года)/2+(Кредиторская задолженность на конец года)/2)/(Себестоимость за год)

Вместо года можно брать квартал или месяц, тогда данные для расчета берутся за этот период, а 365 заменяется на количество дней в периоде.

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности. Дебиторская и кредиторская задолженности берутся из бухгалтерского баланса (строки 1230 и 1520). Выручка и себестоимость – из отчета о финансовых результатах (строки 2110 и 2120). Если у вас нет бухгалтерской отчетности, вы наверняка записываете долги покупателей вам и свои долги в тетрадке, мобильном приложении или таблице Excel. Выручку возьмите из книги учета доходов и расходов как доходы, а себестоимость как расходы минус выплаты процентов по кредитам. Но такой расчет будет очень приблизительным, для корректного определения DDR и CDR нужны бухгалтерские данные. Причины те же, что и для показателей рентабельности: сумма поступивших в компанию денег не обязательно есть ее доходы, а сумма выплат – расходы. Кроме того, помимо выплат по кредитам, у вас могут быть другие доходы и расходы, не относящиеся к основной деятельности.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Нас уже больше 3000, спасибо вам! 🎉

В честь круглой даты решил провести небольшой опрос. Проверить один миф хочу, потом расскажу подробно. Как считаете, сколько в России бухгалтеров?

👍 1 миллион

🤟 3 миллиона

✋ 5 миллионов

🙄 не счесть

В честь круглой даты решил провести небольшой опрос. Проверить один миф хочу, потом расскажу подробно. Как считаете, сколько в России бухгалтеров?

👍 1 миллион

🤟 3 миллиона

✋ 5 миллионов

🙄 не счесть

Посчитал бухгалтеров

В голосовалке за явным перевесом победил вариант «Не счесть». Ожидаемый результат 😎 У меня тоже было подозрение, что пересчетом бухгалтеров в России никто не занимался. Говорящие головы в СМИ периодически озвучивают разные цифры, но нигде не фигурирует открытый источник информации. Хрестоматийный пример путаницы – статья в РБК daily, в которой министр по вопросам «открытого правительства» путается в показаниях, озвучивая сразу две цифры: 3 и 5 миллионов человек. Разница – больше населения Челябинска 🤦🏻♂️

Очень мне такая приблизительность оценок не нравилась. Хотелось бухгалтерской точности 🧮 Вот я и начал искать официальную статистику. Кто сталкивался с Росстататом, тот знает - это филиал Ада на Земле. Хуже только Почта России. Сайт со статданными преследует задачу запутать несчастного шпиона 🕵️♂️, который вдруг решит узнать какие-то цифры о нашей стране. Поэтому навигация практически отсутствует, а автоматизированные сервисы почти ничего не считают. Но мне посчастливилось найти исследование Высшей школы экономики, опубликованное в прошлом году. Коллеги сумели выудить точные данные из недр Росстата. Информация актуальна на конец 2015 года – свежее данных пока нет.

Официально: 4% трудящегося населения страны – бухгалтеры. Это третья по распространенности профессия. Больше только водителей (7%) и продавцов – почти столько же. Умножив эту величину на общее количество занятых, получаем точное количество официально трудоустроенных бухгалтеров – 2884 тысячи человек. Неформальный сектор Росстат оценивает в 18,8% от формального – добавляем еще 543 тысячи теневых бухов. Итого: в России 3428 тысячи бухгалтеров.

❗️3,5 миллиона❗️

Настоящая армия 👮♂️ Да что там армия – в рядах Вооруженных сил РФ всего 1 миллион военнослужащих. Это целый этнос! Бухгалтеров вдвое больше, чем украинцев – третьей по численности нации в России. То есть на бухгалтерском разговаривает больше людей, чем на мове. А вот переводчиков не хватает 🤘

Если интересно, могу еще цифр дать. Например, сколько страна тратит на бухучет и насколько эффективно это делает. Думаю со Штатами 🇺🇸сравнить – у них открытая статистика шикарная. Нннада?

#тренды

👍 классно посчитал, давай еще статистику!

😎 подтвердил известный факт, но про Америку давай!

👎 не надо статистики!

В голосовалке за явным перевесом победил вариант «Не счесть». Ожидаемый результат 😎 У меня тоже было подозрение, что пересчетом бухгалтеров в России никто не занимался. Говорящие головы в СМИ периодически озвучивают разные цифры, но нигде не фигурирует открытый источник информации. Хрестоматийный пример путаницы – статья в РБК daily, в которой министр по вопросам «открытого правительства» путается в показаниях, озвучивая сразу две цифры: 3 и 5 миллионов человек. Разница – больше населения Челябинска 🤦🏻♂️

Очень мне такая приблизительность оценок не нравилась. Хотелось бухгалтерской точности 🧮 Вот я и начал искать официальную статистику. Кто сталкивался с Росстататом, тот знает - это филиал Ада на Земле. Хуже только Почта России. Сайт со статданными преследует задачу запутать несчастного шпиона 🕵️♂️, который вдруг решит узнать какие-то цифры о нашей стране. Поэтому навигация практически отсутствует, а автоматизированные сервисы почти ничего не считают. Но мне посчастливилось найти исследование Высшей школы экономики, опубликованное в прошлом году. Коллеги сумели выудить точные данные из недр Росстата. Информация актуальна на конец 2015 года – свежее данных пока нет.

Официально: 4% трудящегося населения страны – бухгалтеры. Это третья по распространенности профессия. Больше только водителей (7%) и продавцов – почти столько же. Умножив эту величину на общее количество занятых, получаем точное количество официально трудоустроенных бухгалтеров – 2884 тысячи человек. Неформальный сектор Росстат оценивает в 18,8% от формального – добавляем еще 543 тысячи теневых бухов. Итого: в России 3428 тысячи бухгалтеров.

❗️3,5 миллиона❗️

Настоящая армия 👮♂️ Да что там армия – в рядах Вооруженных сил РФ всего 1 миллион военнослужащих. Это целый этнос! Бухгалтеров вдвое больше, чем украинцев – третьей по численности нации в России. То есть на бухгалтерском разговаривает больше людей, чем на мове. А вот переводчиков не хватает 🤘

Если интересно, могу еще цифр дать. Например, сколько страна тратит на бухучет и насколько эффективно это делает. Думаю со Штатами 🇺🇸сравнить – у них открытая статистика шикарная. Нннада?

#тренды

👍 классно посчитал, давай еще статистику!

😎 подтвердил известный факт, но про Америку давай!

👎 не надо статистики!

Женщина – главная сила бухгалтерии!

Накануне 8 марта вспомнил старый советский стишок 🤪 На бухгалтерском он звучит примерно так:

8 марта близко-близко.

Баланс свожу я как олень.

Не надо было троллить бухов

В международный женский день!

В России принято считать, что бухгалтер – женская профессия. Действительно, мужчину в бухгалтерии увидеть сложно. Чаще он обитает в отдельном кабинете с табличкой «Главный» 😎 Везде ли так?

Приведу несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

1/2 студентов, изучающих бухучет 👩🎓

2/3 бухгалтеров и аудиторов 👩💻

1/5 руководящего состава бухгалтерских компаний 🙋♀️

То есть часть мужчин из профессии быстро уходит в смежные области 👣 Оставшиеся быстро строят карьеру. А работает кто? Женщины! 💕

Девочки, с наступающим праздником! 🎉

Накануне 8 марта вспомнил старый советский стишок 🤪 На бухгалтерском он звучит примерно так:

8 марта близко-близко.

Баланс свожу я как олень.

Не надо было троллить бухов

В международный женский день!

В России принято считать, что бухгалтер – женская профессия. Действительно, мужчину в бухгалтерии увидеть сложно. Чаще он обитает в отдельном кабинете с табличкой «Главный» 😎 Везде ли так?

Приведу несколько цифр из глобального исследования «Женщины в бухгалтерском учете». В среднем на Западе женщины составляют:

1/2 студентов, изучающих бухучет 👩🎓

2/3 бухгалтеров и аудиторов 👩💻

1/5 руководящего состава бухгалтерских компаний 🙋♀️

То есть часть мужчин из профессии быстро уходит в смежные области 👣 Оставшиеся быстро строят карьеру. А работает кто? Женщины! 💕

Девочки, с наступающим праздником! 🎉

Словарик: дебиторская задолженность

Давненько словарик не пополнял 🧐 Исправляюсь. Воскресенье после двух дней отдыха - лучший день для этого. Организм произвел цифровой детокс 🤮и готов принимать новую информацию.

Дебиторская задолженность (Receivables) - это долги контрагентов компании перед ней. Термин происходит от латинского "Debet" - "он должен". О современных значениях дебета и кредита я уже писал. Дебиторка - последний этап оборота затрат в деньги 💸 В бухучете выделяют несколько групп должников-дебиторов.

👉 Покупатели и заказчики.

Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора - возникла дебиторка. Поступила оплата - дебиторка закрылась.

👉 Поставщики и подрядчики.

Здесь ситуация обратная: мы внесли предоплату, а они еще не поставили товар или не оказали услугу.

👉 Налоговые органы.

Вы-таки будете смеяться, но налоговая может торчать нам денег. Например, это происходит когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС - налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторки. Ему я посвящу отдельный пост.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования.

Эти структуры должны нам денег, если платеж в пользу работника возмещается за счет их средств. Например, больничный или пособие по беременности и родам.

👉 Персонал.

Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции - это, например, выдача работнику займа или возмещение им материального ущерба.

👉 Подотчетные лица.

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги - возникла дебиторка. Отчитались - дебиторка закрылась. Кстати, перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

👉 Учредители.

Они должны нам денег, если обещали внести вклад в уставный капитал, но еще не внесли.

👉 Дочерние и материнская компании.

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор - тот, кто получает активы или услуги первым.

👉 Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Давненько словарик не пополнял 🧐 Исправляюсь. Воскресенье после двух дней отдыха - лучший день для этого. Организм произвел цифровой детокс 🤮и готов принимать новую информацию.

Дебиторская задолженность (Receivables) - это долги контрагентов компании перед ней. Термин происходит от латинского "Debet" - "он должен". О современных значениях дебета и кредита я уже писал. Дебиторка - последний этап оборота затрат в деньги 💸 В бухучете выделяют несколько групп должников-дебиторов.

👉 Покупатели и заказчики.

Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора - возникла дебиторка. Поступила оплата - дебиторка закрылась.

👉 Поставщики и подрядчики.

Здесь ситуация обратная: мы внесли предоплату, а они еще не поставили товар или не оказали услугу.

👉 Налоговые органы.

Вы-таки будете смеяться, но налоговая может торчать нам денег. Например, это происходит когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС - налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторки. Ему я посвящу отдельный пост.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования.

Эти структуры должны нам денег, если платеж в пользу работника возмещается за счет их средств. Например, больничный или пособие по беременности и родам.

👉 Персонал.

Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции - это, например, выдача работнику займа или возмещение им материального ущерба.

👉 Подотчетные лица.

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги - возникла дебиторка. Отчитались - дебиторка закрылась. Кстати, перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

👉 Учредители.

Они должны нам денег, если обещали внести вклад в уставный капитал, но еще не внесли.

👉 Дочерние и материнская компании.

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор - тот, кто получает активы или услуги первым.

👉 Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Анализируй это: EBIT и EBITDA

В российской бухгалтерской отчетности выделяется четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Анализируя их можно понять насколько эффективны процессы производства, управления, продаж, неосновной деятельности и налогообложения. Среди банкиров, финансистов и инвесторов популярны еще два вида, которые напрямую в отчетности не выделяются:

👉 EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов

👉 EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации

Читаются как «ибит» и «ибитдиэй», но в России все говорят «ебит» «ебитда». В Интернете полно статей о том, как при помощи этих неблагозвучных показателей сравнивать между собой компании с разной кредитной и амортизационной политиками. Но они полезны не только внешним аналитикам.

🤷♂️ Зачем мне считать EBIT и EBITDA?

EBIT помогает собственнику компании определить максимально допустимую сумму, которую можно потратить на уплату налога на прибыль (или налога по упрощенной системе) и обслуживание заемных средств. Понимание этого предела позволяет не надорваться, взяв непосильный кредит 🏋️♂️

Пример: EBIT вашей компании за прошедший год – 1 млн. руб. В текущем году вы планируете взять кредит на 10 млн. руб. под 20% годовых. Обслуживание долга будет обходиться в 2 млн. руб. в год. Чтобы кредит не похоронил компанию, в этом году вам нужно заработать вдвое больше, чем в прошедшем. Если финансовая модель этого не предполагает, от кредита нужно отказаться.

EBITDA нужна, чтобы понять какую сумму можно потратить на те же цели в краткосрочном периоде, если очень прижмет. Амортизация – это расход, который иногда можно отложить.

Пример: EBITDA компании из предыдущего примера за прошедший год – 3 млн. руб. То есть 2 млн. руб. из поступившей выручки нужно потратить на покупку основных средств и нематериальных активов. Если в текущем году не планируется такая покупка, то эти деньги могут быть потрачены на обслуживание кредита. Но через год нужно будет заработать достаточно EBIT, чтобы покрыть этот расход.

🧮 Как считать?

EBIT = Прибыль до налогообложения + Проценты к уплате

EBITDA = EBIT + Амортизация

📑 Где взять исходные данные?

В бухгалтерской отчетности компании. Прибыль до налогообложения и проценты к уплате берутся из отчета о финансовых результатах. Первый показатель – это сумма по строке 2300. Второй разные аналитики считают по-разному. Некоторые берут сумму по строке 2330 – это только расход по начисленным процентам. Я считаю, что логичнее считать чистый процентный расход – разницу между расходами по процентам к уплате и доходами по процентам к получению. Это разность между суммами по строкам 2330 и 2320. Если вы не даете денег взаймы и не имеете банковских вкладов, то результат будет одинаковым. Если даете и имеете – второй вариант расчета EBIT позволит учесть доход от размещения свободных денег 🏦 Как следствие – предел возможностей по обслуживанию заемных средств будет выше. Амортизация берется из пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Нужно сложить суммы амортизации нематериальных активов (строка 5100, графа «Начислено амортизации») и основных средств (строка 5200, графа «Начислено амортизации»).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

В российской бухгалтерской отчетности выделяется четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Анализируя их можно понять насколько эффективны процессы производства, управления, продаж, неосновной деятельности и налогообложения. Среди банкиров, финансистов и инвесторов популярны еще два вида, которые напрямую в отчетности не выделяются:

👉 EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов

👉 EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации

Читаются как «ибит» и «ибитдиэй», но в России все говорят «ебит» «ебитда». В Интернете полно статей о том, как при помощи этих неблагозвучных показателей сравнивать между собой компании с разной кредитной и амортизационной политиками. Но они полезны не только внешним аналитикам.

🤷♂️ Зачем мне считать EBIT и EBITDA?

EBIT помогает собственнику компании определить максимально допустимую сумму, которую можно потратить на уплату налога на прибыль (или налога по упрощенной системе) и обслуживание заемных средств. Понимание этого предела позволяет не надорваться, взяв непосильный кредит 🏋️♂️

Пример: EBIT вашей компании за прошедший год – 1 млн. руб. В текущем году вы планируете взять кредит на 10 млн. руб. под 20% годовых. Обслуживание долга будет обходиться в 2 млн. руб. в год. Чтобы кредит не похоронил компанию, в этом году вам нужно заработать вдвое больше, чем в прошедшем. Если финансовая модель этого не предполагает, от кредита нужно отказаться.

EBITDA нужна, чтобы понять какую сумму можно потратить на те же цели в краткосрочном периоде, если очень прижмет. Амортизация – это расход, который иногда можно отложить.

Пример: EBITDA компании из предыдущего примера за прошедший год – 3 млн. руб. То есть 2 млн. руб. из поступившей выручки нужно потратить на покупку основных средств и нематериальных активов. Если в текущем году не планируется такая покупка, то эти деньги могут быть потрачены на обслуживание кредита. Но через год нужно будет заработать достаточно EBIT, чтобы покрыть этот расход.

🧮 Как считать?

EBIT = Прибыль до налогообложения + Проценты к уплате

EBITDA = EBIT + Амортизация

📑 Где взять исходные данные?

В бухгалтерской отчетности компании. Прибыль до налогообложения и проценты к уплате берутся из отчета о финансовых результатах. Первый показатель – это сумма по строке 2300. Второй разные аналитики считают по-разному. Некоторые берут сумму по строке 2330 – это только расход по начисленным процентам. Я считаю, что логичнее считать чистый процентный расход – разницу между расходами по процентам к уплате и доходами по процентам к получению. Это разность между суммами по строкам 2330 и 2320. Если вы не даете денег взаймы и не имеете банковских вкладов, то результат будет одинаковым. Если даете и имеете – второй вариант расчета EBIT позволит учесть доход от размещения свободных денег 🏦 Как следствие – предел возможностей по обслуживанию заемных средств будет выше. Амортизация берется из пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Нужно сложить суммы амортизации нематериальных активов (строка 5100, графа «Начислено амортизации») и основных средств (строка 5200, графа «Начислено амортизации»).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Тренды мирового бухгалтерского аутсорсинга

Прочитал обзор главных трендов 2018 года от крупного транснационального аутсорсера QXFA. Так они мне в душу запали, что не могу не поделиться. К каждому тренду написал свой комментарий – как я вижу это с позиции руководителя российской бухгалтерской компании.

🤖 Переход к безбумажному документообороту и роботизации бухгалтерских процессов. Продвинутые технологичные компании экспериментируют с решениями, направленными на ускорение и удешевление бухгалтерских процессов.

Оба эти тренда прослеживаются и в России. С роботизацией экспериментируют уже не только самые продвинутые аутсорсеры, но и крупный бизнес с традиционной бухгалтерией. Недавно разговаривал с главбухом большого металлургического холдинга – они приобретают RPA-платформу для замещения низкоквалифицированных бухов роботами. Мы тоже сейчас запустили проект по роботизации рутинных операций. А вот электронный документооборот никак не полетит в силу привычки российского бизнеса схематозить. Мы своим клиентам предложили его втрое ниже рыночной стоимости – согласились 5%. Видимо, массовый переход начнется когда налоговая окончательно закрутит гайки.

🧟♂️ Нехватка квалифицированных специалистов в развитых и рост их зарплаты. Это подогревает спрос на услуги аутсорсеров и обучение бухгалтеров.

В России 3,5 миллиона бухгалтеров, а найти хороших – проблема. Рядовых мы находим быстро, а руководителей департаментов – бывает и несколько месяцев ищем. С введением новых стандартов бухгалтерского учета ситуация ухудшится. Как преподаватель вуза добавлю, что выпуск бухгалтеров ежегодно сокращается, а качество подготовки падает. Поэтому ждать чуда не стоит – нужно вкладывать время и деньги в обучение имеющихся бухгалтеров и вчерашних студентов.

🕵️♂️ Повышенное внимание к безопасности данных. Это включает в себя соблюдение аутсорсерами законов о конфиденциальности и информационной безопасности по всему миру, мощные методы шифрования, обучение персонала по предотвращению мошенничества и комплексную безопасность в помещениях бухгалтерии.

Внезапные визиты контролирующих органов и истории коллег, поймавших вирусы-шифровальщики, заставляют серьезно относиться к защите информации. Но главная угроза аутсорсера – это не хакеры и не налоговая. Это тетя Маша, ставящая пароль «123». Если выдать ей сложный пароль – она запишет его на стикер и приклеит на монитор 🤦🏻♂️

💸 Увеличение соотношения выгод от бухгалтерского обслуживания к затратам на него. До 2021 года предполагается ежегодный прирост рынка бухгалтерского обслуживания на 6%. Но клиенты ждут от аутсорсеров технологических инноваций и более гибкого сервиса для повышения рентабельности бизнеса.

Российский рынок бухаутсорсинга растет даже быстрее. Кому интересно – РА «Эксперт» ежегодно публикует рэнкинги бухгалтерских компаний. Но молодые технологичные компании типа Кнопки, Моего дела или Фингуру заставили традиционных аутсорсеров выходить в онлайн, предлагать новые услуги и расширять линейку тарифов. Нам тоже пришлось подпрыгнуть и сделать онлайн-сервис. Бухгалтерская компания = IT-компания. Иначе никак.

🛠Рост качества сервиса. Клиенты все больше полагаются на аутсорсеров, позволяя им осуществлять реинжиниринг своих учетных процессов. Это позволяет накапливать опыт эффективного управления изменениями и повышать качество услуг.

Помню как тяжело было первый раз клиенту объяснить, что поступление денег на расчетный счет – это не доход, а выплаты – не расход. Поэтому нужно анализировать не только движение денег, но и состояние расчетов. А сейчас уже живешь в мире клиента и быстро подталкиваешь его в правильную сторону.

Так что российский бухаутсорсинг движется в одном направлении с мировым. И это радует 😍

#тренды #аутсорсинг

👍 интересно, давай еще про аутсорсинг

👎 скукотища, переводи лучше

Прочитал обзор главных трендов 2018 года от крупного транснационального аутсорсера QXFA. Так они мне в душу запали, что не могу не поделиться. К каждому тренду написал свой комментарий – как я вижу это с позиции руководителя российской бухгалтерской компании.

🤖 Переход к безбумажному документообороту и роботизации бухгалтерских процессов. Продвинутые технологичные компании экспериментируют с решениями, направленными на ускорение и удешевление бухгалтерских процессов.

Оба эти тренда прослеживаются и в России. С роботизацией экспериментируют уже не только самые продвинутые аутсорсеры, но и крупный бизнес с традиционной бухгалтерией. Недавно разговаривал с главбухом большого металлургического холдинга – они приобретают RPA-платформу для замещения низкоквалифицированных бухов роботами. Мы тоже сейчас запустили проект по роботизации рутинных операций. А вот электронный документооборот никак не полетит в силу привычки российского бизнеса схематозить. Мы своим клиентам предложили его втрое ниже рыночной стоимости – согласились 5%. Видимо, массовый переход начнется когда налоговая окончательно закрутит гайки.

🧟♂️ Нехватка квалифицированных специалистов в развитых и рост их зарплаты. Это подогревает спрос на услуги аутсорсеров и обучение бухгалтеров.

В России 3,5 миллиона бухгалтеров, а найти хороших – проблема. Рядовых мы находим быстро, а руководителей департаментов – бывает и несколько месяцев ищем. С введением новых стандартов бухгалтерского учета ситуация ухудшится. Как преподаватель вуза добавлю, что выпуск бухгалтеров ежегодно сокращается, а качество подготовки падает. Поэтому ждать чуда не стоит – нужно вкладывать время и деньги в обучение имеющихся бухгалтеров и вчерашних студентов.

🕵️♂️ Повышенное внимание к безопасности данных. Это включает в себя соблюдение аутсорсерами законов о конфиденциальности и информационной безопасности по всему миру, мощные методы шифрования, обучение персонала по предотвращению мошенничества и комплексную безопасность в помещениях бухгалтерии.

Внезапные визиты контролирующих органов и истории коллег, поймавших вирусы-шифровальщики, заставляют серьезно относиться к защите информации. Но главная угроза аутсорсера – это не хакеры и не налоговая. Это тетя Маша, ставящая пароль «123». Если выдать ей сложный пароль – она запишет его на стикер и приклеит на монитор 🤦🏻♂️

💸 Увеличение соотношения выгод от бухгалтерского обслуживания к затратам на него. До 2021 года предполагается ежегодный прирост рынка бухгалтерского обслуживания на 6%. Но клиенты ждут от аутсорсеров технологических инноваций и более гибкого сервиса для повышения рентабельности бизнеса.

Российский рынок бухаутсорсинга растет даже быстрее. Кому интересно – РА «Эксперт» ежегодно публикует рэнкинги бухгалтерских компаний. Но молодые технологичные компании типа Кнопки, Моего дела или Фингуру заставили традиционных аутсорсеров выходить в онлайн, предлагать новые услуги и расширять линейку тарифов. Нам тоже пришлось подпрыгнуть и сделать онлайн-сервис. Бухгалтерская компания = IT-компания. Иначе никак.

🛠Рост качества сервиса. Клиенты все больше полагаются на аутсорсеров, позволяя им осуществлять реинжиниринг своих учетных процессов. Это позволяет накапливать опыт эффективного управления изменениями и повышать качество услуг.

Помню как тяжело было первый раз клиенту объяснить, что поступление денег на расчетный счет – это не доход, а выплаты – не расход. Поэтому нужно анализировать не только движение денег, но и состояние расчетов. А сейчас уже живешь в мире клиента и быстро подталкиваешь его в правильную сторону.

Так что российский бухаутсорсинг движется в одном направлении с мировым. И это радует 😍

#тренды #аутсорсинг

👍 интересно, давай еще про аутсорсинг

👎 скукотища, переводи лучше

Какая рубрика на канале вам больше всего нравится?

🤖 - #тренды

📗- #словарик

📲 - #аутсорсинг

👮♂️- #оптимизация

📈 - #анализируйэто

🤖 - #тренды

📗- #словарик

📲 - #аутсорсинг

👮♂️- #оптимизация

📈 - #анализируйэто

Медленно, но верно оцифровываемся

В начале марта в Госдуму внесен законопроект О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)". В нем определен порядок хранения, конвертации и уничтожения электронных документов. От политики я очень далек, но это точно нужная инициатива на пути к замене бумаги цифрой 👍

Особенно мне понравилась статья 11.3 «Электронный дубликат документа». У нас много клиентов, сохраняющих верность бумаге 📜 Очень хочется перевести всех на электронный документооборот, но это длинная история. Так вот депутаты предложили «переходник» между бумажным и электронным документами. Электронный дубликат – это скан бумажного документа. Его предлагают приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной «первички». А значит для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры 📚 Это сэкономит уйму времени обоим. Да и штатным бухгалтериям будет проще обмениваться документами.

#тренды #аутсорсинг

👍 молодцы депутаты, всегда бы так!

😎 не примут законопроект, слишком революционно!

👎 фигней занимаются на народные деньги!

В начале марта в Госдуму внесен законопроект О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)". В нем определен порядок хранения, конвертации и уничтожения электронных документов. От политики я очень далек, но это точно нужная инициатива на пути к замене бумаги цифрой 👍

Особенно мне понравилась статья 11.3 «Электронный дубликат документа». У нас много клиентов, сохраняющих верность бумаге 📜 Очень хочется перевести всех на электронный документооборот, но это длинная история. Так вот депутаты предложили «переходник» между бумажным и электронным документами. Электронный дубликат – это скан бумажного документа. Его предлагают приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной «первички». А значит для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры 📚 Это сэкономит уйму времени обоим. Да и штатным бухгалтериям будет проще обмениваться документами.

#тренды #аутсорсинг

👍 молодцы депутаты, всегда бы так!

😎 не примут законопроект, слишком революционно!

👎 фигней занимаются на народные деньги!

Посмотрел итоги голосования за любимую рубрику канала - немного расстроился. Примерно как девушка, которая считала, что ее любят за богатый внутренний мир, а оказалось - за большие выразительные глаза 🍒 С огромным отрывом победила #оптимизация - рубрика, где я рассказываю о том как законно снизить налоги с помощью учетной политики. Ценность учета вовсе не в этом: гораздо большие резервы можно найти, поняв где вы теряете денгьги и перестроив бизнес-процессы. Резервы налоговой оптимизации конечны, эффективное управление на основе цифр экономит деньги всегда. И здесь бухгалтер должен быть главным помощником руководителя🕵️♂️

О налогах, конечно, напишу в ближайшее время. Но в пятницу серьезные темы плохо заходят. Предлагаю опрос. Результаты прокомментирую - есть у меня интересная статистика по этому поводу 📊

Какую часть выручки справедливо отдавать бухгалтеру?

☝️- 1%

✌️- 2%

🖐 - 5%

🙌 - 10%

О налогах, конечно, напишу в ближайшее время. Но в пятницу серьезные темы плохо заходят. Предлагаю опрос. Результаты прокомментирую - есть у меня интересная статистика по этому поводу 📊

Какую часть выручки справедливо отдавать бухгалтеру?

☝️- 1%

✌️- 2%

🖐 - 5%

🙌 - 10%

Какую часть выручки справедливо отдавать бухгалтеру?

А вот это голосование порадовало. Лидирование варианта 1% сомнений не вызывало. Если бы я предложил вариант 0%, он бы еще больше лайков набрал – отдавать заработанное никто не любит. Радует мнение большинства, что работа бухгалтера чего-то стоит. Неважно 2,5 или 10 процентов от выручки. Важно, что вы понимаете ценность бухгалтерского труда 👍 А сколько платить конкретному буху зависит от качества этой работы.

Теперь обещанная статистика. Логично предположить, что справедливую цену определяет рынок. По этому поводу есть данные Росстата за 2015 год. Свежее нет, но нас интересует относительный показатель, поэтому не страшно.

👉 3428 тыс. чел. - количество бухгалтеров в России

👉 32 тыс. руб. – средняя зарплата бухгалтера

Значит, на зарплату бухов и социальные отчисления с нее страна тратит 1,7 трлн руб. в год. А сколько зарабатывает?

👉 83,4 трлн руб. – ВВП России

Получается, что справедливая доля бухгалтера – 2%. Это в России. Ради интереса просчитал свои тарифы – похоже, надо поднять 💸 Недополучаем 🙉

Рассказать сколько за океаном бухгалтеров и сколько им платят?

#тренды

👍 - расскажи, интересно!

😎 - про американцев не надо, но своих бухов теперь посчитаю!

👎 - хватит статистики!

А вот это голосование порадовало. Лидирование варианта 1% сомнений не вызывало. Если бы я предложил вариант 0%, он бы еще больше лайков набрал – отдавать заработанное никто не любит. Радует мнение большинства, что работа бухгалтера чего-то стоит. Неважно 2,5 или 10 процентов от выручки. Важно, что вы понимаете ценность бухгалтерского труда 👍 А сколько платить конкретному буху зависит от качества этой работы.

Теперь обещанная статистика. Логично предположить, что справедливую цену определяет рынок. По этому поводу есть данные Росстата за 2015 год. Свежее нет, но нас интересует относительный показатель, поэтому не страшно.

👉 3428 тыс. чел. - количество бухгалтеров в России

👉 32 тыс. руб. – средняя зарплата бухгалтера

Значит, на зарплату бухов и социальные отчисления с нее страна тратит 1,7 трлн руб. в год. А сколько зарабатывает?

👉 83,4 трлн руб. – ВВП России

Получается, что справедливая доля бухгалтера – 2%. Это в России. Ради интереса просчитал свои тарифы – похоже, надо поднять 💸 Недополучаем 🙉

Рассказать сколько за океаном бухгалтеров и сколько им платят?

#тренды

👍 - расскажи, интересно!

😎 - про американцев не надо, но своих бухов теперь посчитаю!

👎 - хватит статистики!

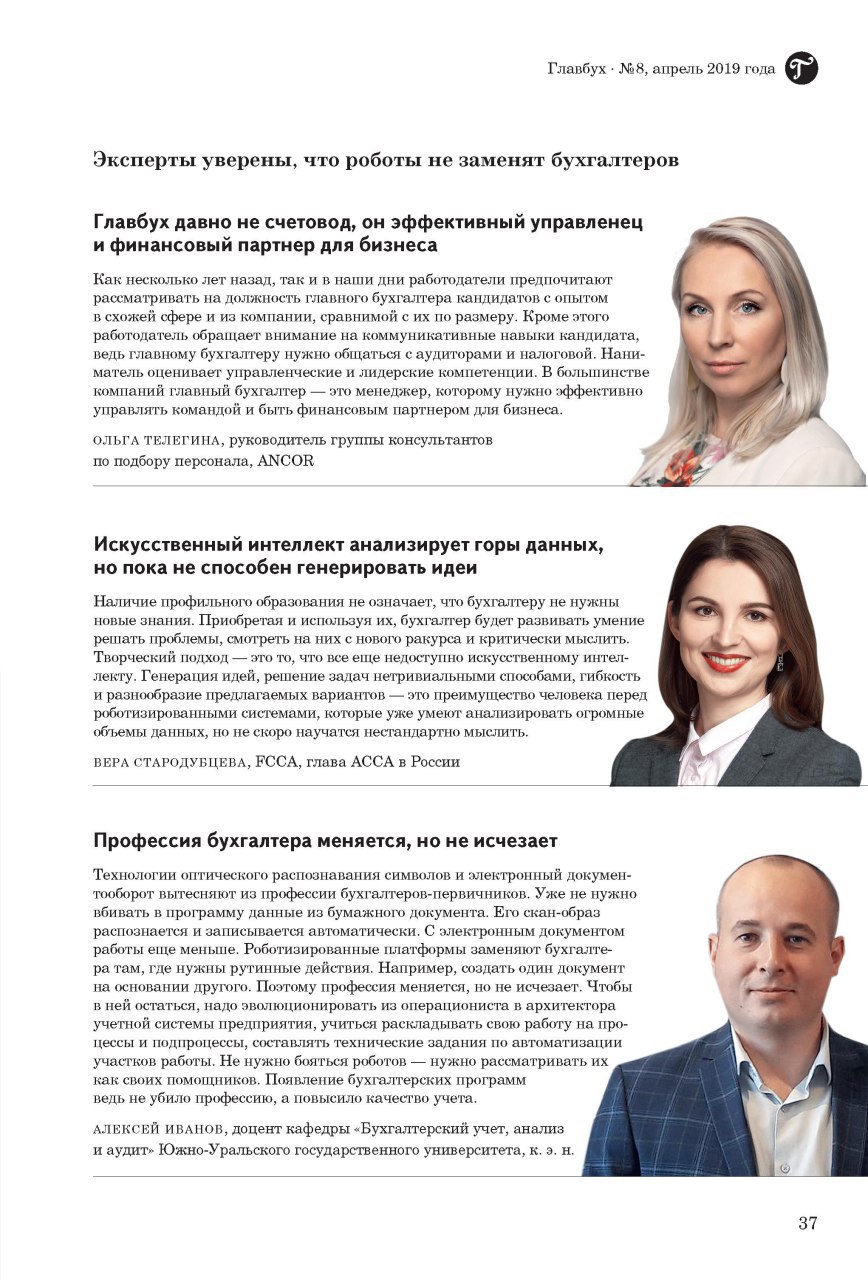

[](https://telegra.ph/file/5d9d8a126afba60287fe4.jpg)Любимый журнал тетьмаш - "Главбух" - попросил экспертное мнение о том, что их ждет с приходом роботов. По-моему, я на страницах "Главбуха" - это троллинг 80 lvl, поэтому я тут же согласился 🤪 Хочу этот абзац развернуто прокомментировать.

Несмотря на громкие заявления «говорящих голов» 🎃 в СМИ, профессия бухгалтера не уйдет в историю. Серьезные исследования не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам». В нем прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Последнее такое исследование было выпущено в 2017 году. Для бухгалтерской профессии прогнозируется рост на 10% – один из наиболее высоких показателей среди профессий из сферы финансов и бизнеса. Однако, этот прогноз относится только к квалифицированным специалистам. У рядовых бухгалтеров, выполняющих рутинные операции, перспективы не столь радужные. Прогнозируется снижение их числа – как раз из-за автоматизации низовых учетных процессов. Причем в этой части будущее уже наступило.

Технологии оптического распознавания символов (OCR) 🔎 и электронный документооборот вытесняют из профессии бухгалтеров-первичников. Не нужно вбивать в бухгалтерскую программу данные из бумажного документа – его скан-образ распознается и записывается автоматически, а электронный документ вообще формируется на стороне отправителя.

RPA-решения 🤖 заменяют бухгалтера там, где нужно совершать рутинные последовательности действий. Например, создать один документ на основании другого или выполнить регламентные операции по закрытию месяца. Аналитики прогнозируют роботизацию 40% таких процессов к 2024 году.

Поэтому профессия не исчезает, но меняется. Что делать бухгалтеру, чтобы в ней остаться? Эволюционировать из операциониста в архитектора учетной системы предприятия.

👉 Учить МСФО. Новое поколение федеральных стандартов бухгалтерского учета, основанное на них, заставит больше времени уделять вопросам признания и оценки объектов учета. Здесь нужно будет вырабатывать развитое профессиональное суждение и понимание того, как сочетание выбранных методов учета повлияет на показатели финансовой отчетности. Это та часть бухгалтерской работы, которую еще долго не автоматизируют.

👉 Учиться раскладывать свою работу на процессы и подпроцессы, составлять технические задания по автоматизации участков работы. Овладеть базовыми знаниями в области программирования - хотя бы для того, чтобы понимать логику работы программ. Взаимодействие с IT-подразделениями будет становиться все более плотным.

Не нужно бояться роботов – нужно рассматривать их как своих помощников. Появление бухгалтерских программ в свое время не убило профессию, а повысило качество учета 🎓 То же самое и с роботами будет.

#тренды #роботизация

👍 - тетьмаши вымрут - жить станет лучше!

😎 - тетьмаши даже тараканов переживут!

👎 - хорош в футуролога играть, давай про основы бухучета!

Несмотря на громкие заявления «говорящих голов» 🎃 в СМИ, профессия бухгалтера не уйдет в историю. Серьезные исследования не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам». В нем прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Последнее такое исследование было выпущено в 2017 году. Для бухгалтерской профессии прогнозируется рост на 10% – один из наиболее высоких показателей среди профессий из сферы финансов и бизнеса. Однако, этот прогноз относится только к квалифицированным специалистам. У рядовых бухгалтеров, выполняющих рутинные операции, перспективы не столь радужные. Прогнозируется снижение их числа – как раз из-за автоматизации низовых учетных процессов. Причем в этой части будущее уже наступило.

Технологии оптического распознавания символов (OCR) 🔎 и электронный документооборот вытесняют из профессии бухгалтеров-первичников. Не нужно вбивать в бухгалтерскую программу данные из бумажного документа – его скан-образ распознается и записывается автоматически, а электронный документ вообще формируется на стороне отправителя.

RPA-решения 🤖 заменяют бухгалтера там, где нужно совершать рутинные последовательности действий. Например, создать один документ на основании другого или выполнить регламентные операции по закрытию месяца. Аналитики прогнозируют роботизацию 40% таких процессов к 2024 году.

Поэтому профессия не исчезает, но меняется. Что делать бухгалтеру, чтобы в ней остаться? Эволюционировать из операциониста в архитектора учетной системы предприятия.

👉 Учить МСФО. Новое поколение федеральных стандартов бухгалтерского учета, основанное на них, заставит больше времени уделять вопросам признания и оценки объектов учета. Здесь нужно будет вырабатывать развитое профессиональное суждение и понимание того, как сочетание выбранных методов учета повлияет на показатели финансовой отчетности. Это та часть бухгалтерской работы, которую еще долго не автоматизируют.

👉 Учиться раскладывать свою работу на процессы и подпроцессы, составлять технические задания по автоматизации участков работы. Овладеть базовыми знаниями в области программирования - хотя бы для того, чтобы понимать логику работы программ. Взаимодействие с IT-подразделениями будет становиться все более плотным.

Не нужно бояться роботов – нужно рассматривать их как своих помощников. Появление бухгалтерских программ в свое время не убило профессию, а повысило качество учета 🎓 То же самое и с роботами будет.

#тренды #роботизация

👍 - тетьмаши вымрут - жить станет лучше!

😎 - тетьмаши даже тараканов переживут!

👎 - хорош в футуролога играть, давай про основы бухучета!

{kind=link}

Законная оптимизация налогов: резерв по гарантийному ремонту

Давно не писал о законном снижении налогов. Заканчиваем тему оптимизации налога на прибыль через создание резервов. Сегодня разберу последний резерв, предыдущие выпуски можно найти по хэштегу #оптимизация.

Если вы продаете товары и обещаете бесплатно отремонтировать их в течение гарантийного периода, расходы на ремонт уменьшают налогооблагаемую прибыль. Резерв, предусмотренный статьей 267 НК РФ, позволяет признать их раньше, чем расстроенные покупатели начнут предъявлять гарантийные требования 🙉 Благодаря этому, вы уменьшаете налог на прибыль, начиная с первого квартала. Даже если при этом никаких ремонтов еще не производилось. Даже если они никогда не будут произведены. В последнем случае придется в конце года увеличить налогооблагаемую прибыль на сумму неиспользованного резерва, но за год неуплаченные деньги успеют принести доход. Все как с уже разобранными резервами.

Как это работает?

В начале года вы оцениваете сколько денег было потрачено на гарантийный ремонт за последние три года. Если гарантию стали предоставлять меньше, чем три года назад, – берите в расчет этот период. Полученную сумму нужно разделить на выручку от продажи гарантийных товаров за то же время. Итог – процент отчислений в резерв. Его ежеквартально нужно умножать на выручку от продажи гарантийных товаров. Эта сумма будет уменьшать налогооблагаемую прибыль квартала.

Пример 1:

За 2016-2018 годы вы продали гарантийных товаров на 100 млн руб. При этом на гарантийный ремонт потратили 5 млн руб.

Процент отчислений в резерв = 5 млн руб. / 100 млн. руб. * 100% = 5%.

За первый квартал 2019 года продано гарантийных товаров на 3 млн руб.

Значит, налогооблагаемую прибыль квартала можно уменьшить на 5% * 3 млн руб. = 150 тыс руб.

Что будет с налогом потом?

Когда ремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на гарантийный ремонт в этом квартале не будет – они уже были признаны раньше. В конце года проводится инвентаризация резерва. Если он больше фактических расходов на ремонт, превышение включается в доходы. Если меньше – в расходы.

Пример 2:

Весь год вам везло и гарантийных ремонтов не было. За год вы продали гарантийных товаров на 12 млн руб. и в резерв было отчислено 600 тыс. руб. 31 декабря эта сумма включается в состав доходов и увеличивает налогооблагаемую прибыль. Но если в следующем году в снова планируете создавать резерв – неиспользованный остаток можно перенести на следующий год и не включать в доходы сейчас.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха. Подскажу как на них отвечать.

👍 - доступно объяснил - продолжай в том же духе!

🙄 - ничего не понимаю - проще будь!

Давно не писал о законном снижении налогов. Заканчиваем тему оптимизации налога на прибыль через создание резервов. Сегодня разберу последний резерв, предыдущие выпуски можно найти по хэштегу #оптимизация.

Если вы продаете товары и обещаете бесплатно отремонтировать их в течение гарантийного периода, расходы на ремонт уменьшают налогооблагаемую прибыль. Резерв, предусмотренный статьей 267 НК РФ, позволяет признать их раньше, чем расстроенные покупатели начнут предъявлять гарантийные требования 🙉 Благодаря этому, вы уменьшаете налог на прибыль, начиная с первого квартала. Даже если при этом никаких ремонтов еще не производилось. Даже если они никогда не будут произведены. В последнем случае придется в конце года увеличить налогооблагаемую прибыль на сумму неиспользованного резерва, но за год неуплаченные деньги успеют принести доход. Все как с уже разобранными резервами.

Как это работает?

В начале года вы оцениваете сколько денег было потрачено на гарантийный ремонт за последние три года. Если гарантию стали предоставлять меньше, чем три года назад, – берите в расчет этот период. Полученную сумму нужно разделить на выручку от продажи гарантийных товаров за то же время. Итог – процент отчислений в резерв. Его ежеквартально нужно умножать на выручку от продажи гарантийных товаров. Эта сумма будет уменьшать налогооблагаемую прибыль квартала.

Пример 1:

За 2016-2018 годы вы продали гарантийных товаров на 100 млн руб. При этом на гарантийный ремонт потратили 5 млн руб.

Процент отчислений в резерв = 5 млн руб. / 100 млн. руб. * 100% = 5%.

За первый квартал 2019 года продано гарантийных товаров на 3 млн руб.

Значит, налогооблагаемую прибыль квартала можно уменьшить на 5% * 3 млн руб. = 150 тыс руб.

Что будет с налогом потом?

Когда ремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на гарантийный ремонт в этом квартале не будет – они уже были признаны раньше. В конце года проводится инвентаризация резерва. Если он больше фактических расходов на ремонт, превышение включается в доходы. Если меньше – в расходы.

Пример 2:

Весь год вам везло и гарантийных ремонтов не было. За год вы продали гарантийных товаров на 12 млн руб. и в резерв было отчислено 600 тыс. руб. 31 декабря эта сумма включается в состав доходов и увеличивает налогооблагаемую прибыль. Но если в следующем году в снова планируете создавать резерв – неиспользованный остаток можно перенести на следующий год и не включать в доходы сейчас.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха. Подскажу как на них отвечать.

👍 - доступно объяснил - продолжай в том же духе!

🙄 - ничего не понимаю - проще будь!

Словарик: денежные средства и денежные эквиваленты

Сегодня разберем самый приятный вид активов - денежные средства и денежные эквиваленты (Cash and Cash Equivalents). Денежные средства компании могут существовать в разных формах: