Реформа бухучета: итоги-2018

Подвел итоги реформирования российского бухучета в ушедшем году для главной бухгалтерской "песочницы" страны - сайта Клерк.ру. Если есть интерес к подробному чтению довольно скучной и предельно конкретной статьи - вот она. Вкратце: прежде вялотекущая реформа серьезно ускорилась. Принят первый федеральный стандарт бухгалтерского учета (ФСБУ) нового поколения. Еще четыре рекомендованы к утверждению Минфином России. Как обычно, не хочу никого запугивать, но 2020 г. обещает стать богатым на новые стандарты. Поэтому бухгалтерам лучше готовить сани летом, и прочитать хотя бы те проекты ФСБУ, которые уже рекомендованы к утверждению. Там много новаций, которые потребуют времени на осмысление. Собственникам бизнеса и директорам же советую смириться с мыслью, что в обучение бухгалтеров придется вкладывать деньги. Новые стандарты гораздо сложнее существующих. Если они не будут учиться, проблемы возникнут у вас.

#реформа

👍 интересно, прочитал всю статью

😎 интересно, но мне из тизера все понятно

🤢 скучная бухгалтерская хрень

Подвел итоги реформирования российского бухучета в ушедшем году для главной бухгалтерской "песочницы" страны - сайта Клерк.ру. Если есть интерес к подробному чтению довольно скучной и предельно конкретной статьи - вот она. Вкратце: прежде вялотекущая реформа серьезно ускорилась. Принят первый федеральный стандарт бухгалтерского учета (ФСБУ) нового поколения. Еще четыре рекомендованы к утверждению Минфином России. Как обычно, не хочу никого запугивать, но 2020 г. обещает стать богатым на новые стандарты. Поэтому бухгалтерам лучше готовить сани летом, и прочитать хотя бы те проекты ФСБУ, которые уже рекомендованы к утверждению. Там много новаций, которые потребуют времени на осмысление. Собственникам бизнеса и директорам же советую смириться с мыслью, что в обучение бухгалтеров придется вкладывать деньги. Новые стандарты гораздо сложнее существующих. Если они не будут учиться, проблемы возникнут у вас.

#реформа

👍 интересно, прочитал всю статью

😎 интересно, но мне из тизера все понятно

🤢 скучная бухгалтерская хрень

Клерк

Что бухгалтерам надо знать про скорую реформу бухучета

Лучше готовить сани летом, и прочитать хотя бы те проекты ФСБУ, которые уже рекомендованы к утверждению Минфином. Там много новаций, которые потребуют времени на осмысление.

Опросик решил замутить на выходных 📊

Выберете с каким словосочетанием у вас ассоциируется бухгалтерия 🧮 А я завтра расскажу что оно означает применительно к учету 😉

⚖️ баланс и отчетность

🎭 дебет и кредит

🌗 сальдо и бульдо

🍩 чай и печеньки

Выберете с каким словосочетанием у вас ассоциируется бухгалтерия 🧮 А я завтра расскажу что оно означает применительно к учету 😉

⚖️ баланс и отчетность

🎭 дебет и кредит

🌗 сальдо и бульдо

🍩 чай и печеньки

Дебет и кредит

По итогам вчерашнего опроса победила пара дебет/кредит. В принципе, ожидаемо. Эти ребята – Инь и Янь бухгалтерии ☯️ Они, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. Именно там в 1494 г. был издан первый известный учебник по бухучету –«Трактат о счетах и записях» Луки Пачоли. А за сотню лет до того итальянские бухгалтеры уже активно применяли описанные в нем приемы, на что последние несколько лет мировому ученому сообществу открывает глаза замечательный российский историк бухучета Михаил Исаакович Кутер. Он, кстати, сегодня отмечает 74-й день рождения – поздравляю, профессор! 🎉

В итальянский язык, в свою очередь, дЕбет и крЕдит (не путать с кредИтом) попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и кредиторская задолженность (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, которые можно измерить деньгами 💵

В современной бухгалтерии для учета отдельных видов активов, обязательств, капитала, доходов и расходов используются счета. Например, выше в канале я рассказывал о том, что такое основные средства и нематериальные активы. Так вот основные средства учитываются на одном счете, нематериальные активы на другом, прибыли на третьем и т.д. На счет записывается денежная оценка имеющегося у компании объекта. Например, если у вас есть офисное здание 🏢, которое стоит 50 млн. руб., то на счете «Основные средства» будет 50 млн. руб.

Графически счет можно представить как вот такую двухстороннюю таблицу.

Дебет Кредит

_____________________________________________________________________

Сумма | Сумма

|

|

Ее называют «Т-счет» или «самолетик» за характерную форму. Суммы, отражаемые по стороне счета, увеличивают, либо уменьшают стоимость учитываемого на нем объекта. Дебетом называется левая сторона счета, в зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Кредитом – правая сторона с зеркальным функционалом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие так называемого капитального уравнения, которое, в свою очередь, является следствием закона сохранения энергии 🎓

Наверняка пока мои объяснения дебета и кредита больше запутали вас, чем прояснили ситуацию 👀 Но это только пока. Мы же в школе не пытались изучать тригонометрию до арифметики. О самих счетах я буду рассказывать отдельно – после того, как закончу объяснять какие объекты отражаются в учете. Там и вернемся к этим понятиям, но уже на другом уровне владения бухучетом. Пока достаточно запомнить просто тезис: дебет – слева, кредит – справа.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

По итогам вчерашнего опроса победила пара дебет/кредит. В принципе, ожидаемо. Эти ребята – Инь и Янь бухгалтерии ☯️ Они, как и многие другие бухгалтерские термины, пришли из роддома современного учета – Италии. Именно там в 1494 г. был издан первый известный учебник по бухучету –«Трактат о счетах и записях» Луки Пачоли. А за сотню лет до того итальянские бухгалтеры уже активно применяли описанные в нем приемы, на что последние несколько лет мировому ученому сообществу открывает глаза замечательный российский историк бухучета Михаил Исаакович Кутер. Он, кстати, сегодня отмечает 74-й день рождения – поздравляю, профессор! 🎉

В итальянский язык, в свою очередь, дЕбет и крЕдит (не путать с кредИтом) попали из латинского. Debet – на латыни означает «он должен» (нам денег). Credit – «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и кредиторская задолженность (должны мы). Соответственно, дебитор – это наш должник, а кредитор – тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые события жизни компании, которые можно измерить деньгами 💵

В современной бухгалтерии для учета отдельных видов активов, обязательств, капитала, доходов и расходов используются счета. Например, выше в канале я рассказывал о том, что такое основные средства и нематериальные активы. Так вот основные средства учитываются на одном счете, нематериальные активы на другом, прибыли на третьем и т.д. На счет записывается денежная оценка имеющегося у компании объекта. Например, если у вас есть офисное здание 🏢, которое стоит 50 млн. руб., то на счете «Основные средства» будет 50 млн. руб.

Графически счет можно представить как вот такую двухстороннюю таблицу.

Дебет Кредит

_____________________________________________________________________

Сумма | Сумма

|

|

Ее называют «Т-счет» или «самолетик» за характерную форму. Суммы, отражаемые по стороне счета, увеличивают, либо уменьшают стоимость учитываемого на нем объекта. Дебетом называется левая сторона счета, в зависимости от вида счета записи по ней могут означать увеличение или уменьшение стоимости объекта. Кредитом – правая сторона с зеркальным функционалом. Любая операция в бухучете отражается по дебету одного и кредиту другого счета. Это следствие так называемого капитального уравнения, которое, в свою очередь, является следствием закона сохранения энергии 🎓

Наверняка пока мои объяснения дебета и кредита больше запутали вас, чем прояснили ситуацию 👀 Но это только пока. Мы же в школе не пытались изучать тригонометрию до арифметики. О самих счетах я буду рассказывать отдельно – после того, как закончу объяснять какие объекты отражаются в учете. Там и вернемся к этим понятиям, но уже на другом уровне владения бухучетом. Пока достаточно запомнить просто тезис: дебет – слева, кредит – справа.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Анализируй это: рентабельность затрат

Рентабельность затрат (Return on Cost of Sales, ROCS) – коэффициент, показывающий сколько копеек прибыли от продаж приходится на 1 рубль затрат на производство и продажу продукции, товаров, работ или услуг.

🤷♂️ Зачем мне считать ROCS?

Показатель рентабельности затрат помогает собственнику компании ответить на два вопроса:

👉 Сколько я заработаю, изготовив определенный объем продукции?

👉 Вероятен ли риск повышенного внимания налоговых органов к моей компании?

ROCS позволяет планировать величину прибыли от продаж при заданной величине затрат. С его помощью можно решать и обратную задачу: планировать величину затрат для получения желаемой прибыли от продаж.

Пример: ROCS вашей компании – 5%. В текущем году вы планируете вложить в производство и продажи 10 млн. руб. Это означает, что вы можете рассчитывать на 500 тыс. руб. (10 млн. руб. * 5%) прибыли от продаж. Но вы хотите получить не меньше 1 млн. руб. Тогда у вас два пути:

💡вложить в производство и продажи 20 млн. руб. (1 млн. руб. / 5%);

💡добиться снижения затрат на производство и продажи вдвое, чтобы ROCS увеличился до 10%.

Также ROCS помогает прогнозировать риск проведения налоговой проверки. Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» установлены критерии самостоятельной оценки рисков для налогоплательщиков. Если компания соответствует любому из этих 12 критериев, налоговики заинтересуются ей. Одним из них является значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Под рентабельностью налоговики понимают две ее разновидности: ROCS и ROA – рентабельность активов. Посмотреть среднеотраслевые уровни ROCS можно на сайте ФНС России. Чтобы чувствовать себя в безопасности, необходимо поддерживать ROCS выше этих величин.

Пример: Вы занимаетесь оптовой торговлей. ROCS вашей компании – 5%. Среднеотраслевая величина составляет 7,3%. Это значит, что компания в зоне риска. Обычно в таких случаях налоговики обращаются с запросом пояснить причину отклонения. Если объяснения их не удовлетворят, ждите налоговую проверку.

🧮 Как считать?

ROCS=(Прибыль от продаж за год)/(Себестоимость за год+Коммерческие расходы за год+Управленческие расходы за год)*100%

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности компании. Необходимая информация содержится в отчете о финансовых результатах. Прибыль от продаж – строка 2200. Себестоимость – строка 2120. Коммерческие расходы – строка 2210. Управленческие расходы – строка 2220. Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать сумму в знаменателе по данным книги учета доходов и расходов как все расходы минус выплаты процентов по кредитам. Сумму в числителе – как доходы минус сумму в знаменателе. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROCS нужны бухгалтерские данные. Как и в случае с другими показателями рентабельности это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы. Кроме того, помимо выплат по кредитам, у вас могут быть другие доходы и расходы, не относящиеся к производству и продажам.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Рентабельность затрат (Return on Cost of Sales, ROCS) – коэффициент, показывающий сколько копеек прибыли от продаж приходится на 1 рубль затрат на производство и продажу продукции, товаров, работ или услуг.

🤷♂️ Зачем мне считать ROCS?

Показатель рентабельности затрат помогает собственнику компании ответить на два вопроса:

👉 Сколько я заработаю, изготовив определенный объем продукции?

👉 Вероятен ли риск повышенного внимания налоговых органов к моей компании?

ROCS позволяет планировать величину прибыли от продаж при заданной величине затрат. С его помощью можно решать и обратную задачу: планировать величину затрат для получения желаемой прибыли от продаж.

Пример: ROCS вашей компании – 5%. В текущем году вы планируете вложить в производство и продажи 10 млн. руб. Это означает, что вы можете рассчитывать на 500 тыс. руб. (10 млн. руб. * 5%) прибыли от продаж. Но вы хотите получить не меньше 1 млн. руб. Тогда у вас два пути:

💡вложить в производство и продажи 20 млн. руб. (1 млн. руб. / 5%);

💡добиться снижения затрат на производство и продажи вдвое, чтобы ROCS увеличился до 10%.

Также ROCS помогает прогнозировать риск проведения налоговой проверки. Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» установлены критерии самостоятельной оценки рисков для налогоплательщиков. Если компания соответствует любому из этих 12 критериев, налоговики заинтересуются ей. Одним из них является значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Под рентабельностью налоговики понимают две ее разновидности: ROCS и ROA – рентабельность активов. Посмотреть среднеотраслевые уровни ROCS можно на сайте ФНС России. Чтобы чувствовать себя в безопасности, необходимо поддерживать ROCS выше этих величин.

Пример: Вы занимаетесь оптовой торговлей. ROCS вашей компании – 5%. Среднеотраслевая величина составляет 7,3%. Это значит, что компания в зоне риска. Обычно в таких случаях налоговики обращаются с запросом пояснить причину отклонения. Если объяснения их не удовлетворят, ждите налоговую проверку.

🧮 Как считать?

ROCS=(Прибыль от продаж за год)/(Себестоимость за год+Коммерческие расходы за год+Управленческие расходы за год)*100%

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности компании. Необходимая информация содержится в отчете о финансовых результатах. Прибыль от продаж – строка 2200. Себестоимость – строка 2120. Коммерческие расходы – строка 2210. Управленческие расходы – строка 2220. Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать сумму в знаменателе по данным книги учета доходов и расходов как все расходы минус выплаты процентов по кредитам. Сумму в числителе – как доходы минус сумму в знаменателе. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROCS нужны бухгалтерские данные. Как и в случае с другими показателями рентабельности это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы. Кроме того, помимо выплат по кредитам, у вас могут быть другие доходы и расходы, не относящиеся к производству и продажам.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Законная оптимизация налогов: резерв на ремонт основных средств

Продолжаем тему оптимизации налога на прибыль через создание резервов. Из двух оставшихся больше голосов набрал резерв на ремонт основных средств – сегодня его очередь.

Немного о налогообложении расходов на ремонт основных средств 🏗 Выше в канале я рассказывал когда здания, сооружения, машины, оборудование и другие подобные объекты считаются основными средствами. Налоговый кодекс добавляет еще один критерий: стоимость должна превышать 100 тыс. руб., иначе она сразу списывается на уменьшение налога. Понятно, что дорогостоящие активы с длинным сроком службы иногда требуется ремонтировать. Обычно расходы на ремонт уменьшают налогооблагаемую прибыль в том квартале, в котором ремонт производился. Резерв, предусмотренный статьей 324 НК РФ, позволяет признать расходы на ремонт раньше, чем основное средство начнут ремонтировать. Благодаря этому, вы уменьшаете налог на прибыль, начиная с первого квартала. Даже если при этом никаких ремонтов еще не производилось. Даже если они никогда не будут произведены. В последнем случае придется в конце года увеличить налогооблагаемую прибыль на сумму неиспользованного резерва, но за год неуплаченные деньги успеют принести доход. Это главное, что нужно знать – дальше пойдут технические подробности.

Как это работает?

В начале года вы оцениваете сколько денег будет потрачено за год на ремонт основных средств и составляете смету расходов. Итог сметы – так называемая предельная сумма отчислений в резерв. Есть ограничение: предельная сумма не может превышать среднегодовых фактических расходов на ремонт, рассчитанных за 3 последние года. Затем определяете совокупную стоимость основных средств – сумму первоначальных стоимостей всех основных средств компании (по этим стоимостям основные средства принимались к учету в начале своей карьеры).

Первую сумму делите на вторую – получаете норматив отчислений в резерв. ¼ произведения совокупной стоимости основных средств на норматив ежеквартально будет уменьшать налогооблагаемую прибыль.

Пример 1:

В 2019 г. вы планируете потратить на ремонт основных средств 700 тыс. руб. В 2018 г. на эту цель было потрачено 600 тыс. руб., в 2017 г. – 500 тыс. руб., в 2016 г. – 400 тыс. руб. На начало 2019 г. первоначальная стоимость основных средств вашей компании составляла 10 млн. руб.

Среднегодовые фактические расходы на ремонт составили 500 тыс. руб. (600 тыс. руб. + 500 тыс. руб. + 400 тыс. руб.) / 3). Поэтому предельная сумма отчислений в резерв составит не 700 тыс. руб., а лишь 500 тыс. руб.

Норматив отчислений в резерв = 500 тыс. руб. / 10 млн. руб. * 100% = 5%.

Начиная с 31 марта, ежеквартально в резерв будет отчисляться 125 тыс. руб. (1/4 * 5% * 10 млн. руб.).

Что будет с налогом потом?

Когда ремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на ремонт основных средств в этом квартале не будет – они уже были признаны раньше. В конце года проводится инвентаризация резерва. Если он больше фактических расходов на ремонт, превышение включается в доходы. Если меньше – в расходы.

Пример 2:

Вы весь год жадничали (или вам весь год везло) и основные средства не ремонтировались. За год в резерв было отчислено 500 тыс. руб. 31 декабря эта сумма включается в состав доходов и увеличивает налогооблагаемую прибыль.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха 🧟♀️ Подскажу как на них отвечать.

Резерв на ремонт основных средств можно создавать в большем размере, чем предельная сумма отчислений. Такое разрешено для особо сложных и дорогих видов капитального ремонта, которые длятся больше года. В этом случае расчет отчислений в резерв будет сложнее, но и суммы экономии больше. Рассказать подробнее или перейти к последнему резерву - на гарантийный ремонт и гарантийное обслуживание?

#оптимизация

🧐расскажи подробнее

😎переходи к последнему резерву

Продолжаем тему оптимизации налога на прибыль через создание резервов. Из двух оставшихся больше голосов набрал резерв на ремонт основных средств – сегодня его очередь.

Немного о налогообложении расходов на ремонт основных средств 🏗 Выше в канале я рассказывал когда здания, сооружения, машины, оборудование и другие подобные объекты считаются основными средствами. Налоговый кодекс добавляет еще один критерий: стоимость должна превышать 100 тыс. руб., иначе она сразу списывается на уменьшение налога. Понятно, что дорогостоящие активы с длинным сроком службы иногда требуется ремонтировать. Обычно расходы на ремонт уменьшают налогооблагаемую прибыль в том квартале, в котором ремонт производился. Резерв, предусмотренный статьей 324 НК РФ, позволяет признать расходы на ремонт раньше, чем основное средство начнут ремонтировать. Благодаря этому, вы уменьшаете налог на прибыль, начиная с первого квартала. Даже если при этом никаких ремонтов еще не производилось. Даже если они никогда не будут произведены. В последнем случае придется в конце года увеличить налогооблагаемую прибыль на сумму неиспользованного резерва, но за год неуплаченные деньги успеют принести доход. Это главное, что нужно знать – дальше пойдут технические подробности.

Как это работает?

В начале года вы оцениваете сколько денег будет потрачено за год на ремонт основных средств и составляете смету расходов. Итог сметы – так называемая предельная сумма отчислений в резерв. Есть ограничение: предельная сумма не может превышать среднегодовых фактических расходов на ремонт, рассчитанных за 3 последние года. Затем определяете совокупную стоимость основных средств – сумму первоначальных стоимостей всех основных средств компании (по этим стоимостям основные средства принимались к учету в начале своей карьеры).

Первую сумму делите на вторую – получаете норматив отчислений в резерв. ¼ произведения совокупной стоимости основных средств на норматив ежеквартально будет уменьшать налогооблагаемую прибыль.

Пример 1:

В 2019 г. вы планируете потратить на ремонт основных средств 700 тыс. руб. В 2018 г. на эту цель было потрачено 600 тыс. руб., в 2017 г. – 500 тыс. руб., в 2016 г. – 400 тыс. руб. На начало 2019 г. первоначальная стоимость основных средств вашей компании составляла 10 млн. руб.

Среднегодовые фактические расходы на ремонт составили 500 тыс. руб. (600 тыс. руб. + 500 тыс. руб. + 400 тыс. руб.) / 3). Поэтому предельная сумма отчислений в резерв составит не 700 тыс. руб., а лишь 500 тыс. руб.

Норматив отчислений в резерв = 500 тыс. руб. / 10 млн. руб. * 100% = 5%.

Начиная с 31 марта, ежеквартально в резерв будет отчисляться 125 тыс. руб. (1/4 * 5% * 10 млн. руб.).

Что будет с налогом потом?

Когда ремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на ремонт основных средств в этом квартале не будет – они уже были признаны раньше. В конце года проводится инвентаризация резерва. Если он больше фактических расходов на ремонт, превышение включается в доходы. Если меньше – в расходы.

Пример 2:

Вы весь год жадничали (или вам весь год везло) и основные средства не ремонтировались. За год в резерв было отчислено 500 тыс. руб. 31 декабря эта сумма включается в состав доходов и увеличивает налогооблагаемую прибыль.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха 🧟♀️ Подскажу как на них отвечать.

Резерв на ремонт основных средств можно создавать в большем размере, чем предельная сумма отчислений. Такое разрешено для особо сложных и дорогих видов капитального ремонта, которые длятся больше года. В этом случае расчет отчислений в резерв будет сложнее, но и суммы экономии больше. Рассказать подробнее или перейти к последнему резерву - на гарантийный ремонт и гарантийное обслуживание?

#оптимизация

🧐расскажи подробнее

😎переходи к последнему резерву

Бухучет и роботы

По моим текстам можно подумать, что я не люблю бухгалтеров, считаю их недалекими и ленивыми 🙉 На самом деле, все обстоит с точностью до наоборот: я считаю бухгалтерский учет самой важной офисной деятельностью. Именно система бухгалтерского учета поставляет данные для анализа экономистам, финансистам и прочим сотрудникам с красивыми должностями на визитках. Сложно представить себе более важную и ответственную работу, чем у бухгалтера – он формирует информационную основу для управления компанией. Без бухгалтера процесс принятия решений напоминает поиск давно вышедшей черной кошки в темной комнате. Если он выполнил свою работу плохо, то и решения могут оказаться фатальными для бизнеса.

Поэтому что бы я не писал о профессиональных качествах отдельных представителей профессии, в саму профессию я влюблен 😍, и очень расстраиваюсь, когда слышу с высоких трибун пророчества о скорой ее гибели. Кстати, по свежей статистике Минтруда России, самая востребованная профессия в 2018 г. - бухгалтер. Информация официальней некуда. При этом из каждого утюга псевдоэксперты кричат о смерти профессии.

Эти горе-футурологи фантазируют о том, что в ближайшем будущем бухгалтерские программы начнут сами вести учет 🤦🏻♂️ Их фантазии падают на благодатную почву: заменить бухгалтера роботом – мечта многих предпринимателей. Робот дешевле обходится, он не болеет, не допускает ошибок, не сливает конкурентам информацию. Однако, сомневаюсь в обоснованности таких прогнозов. Состояние дел в отрасли я мониторю регулярно. И не вижу реальных оснований для того, чтобы влажные мечты ребят из Сколково стали правдой по двум причинам.

👉 Первая причина – усложняющиеся бухгалтерские стандарты, которые все больше опираются на использование профессионального суждения бухгалтера. О них я регулярно пишу на Клерке.ру.

👉 Вторая причина в том, что нынешний уровень роботизации бухгалтерского учета очень далек от дня восстания машин. Самая технологичная разработка в отрасли – распознавание отсканированной «первички» клиента, раскладывание ее по папкам для дальнейшей обработки бухгалтером и проведение типовых операций в 1С. То есть робот – это помощник наименее квалифицированного сотрудника бухгалтерии, чей функционал легко алгоритмизируется.

Кроме приведенных причин не верить в тотальную роботизацию бухгалтерии, есть еще одна. Серьезные исследования, основанные на глубоком анализе рынка труда, не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам», в котором прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Последнее такое исследование было выпущено в прошлом году. Для бухгалтерской профессии прогнозируется рост на 10% – один из наиболее высоких показателей среди профессий из сферы финансов и бизнеса. Однако, этот прогноз относится только к квалифицированным специалистам (accountants).

У рядовых бухгалтеров, выполняющих рутинные операции, (bookkeepers) перспективы не столь радужные. Прогнозируется снижение их числа – как раз из-за автоматизации низовых учетных процессов.

Несмотря на весь мой скептицизм относительно тотальной роботизации бухгалтерии, я все же допускаю, что когда-нибудь нейронные сети смогут заменить квалифицированного главбуха. До этого дня еще далеко, но честный анализ своего рабочего функционала на предмет соотношения рутинных операций и деятельности, требующей нестандартных решений, не будет лишним для любого бухгалтера.

#роботизация

Про роботов в бухгалтерии иногда рассказывать?

👍 конечно, рассказывай – за роботами будущее

👎 не надо роботов – хочу про бухучет читать

🤖 СР! УВЧ!

По моим текстам можно подумать, что я не люблю бухгалтеров, считаю их недалекими и ленивыми 🙉 На самом деле, все обстоит с точностью до наоборот: я считаю бухгалтерский учет самой важной офисной деятельностью. Именно система бухгалтерского учета поставляет данные для анализа экономистам, финансистам и прочим сотрудникам с красивыми должностями на визитках. Сложно представить себе более важную и ответственную работу, чем у бухгалтера – он формирует информационную основу для управления компанией. Без бухгалтера процесс принятия решений напоминает поиск давно вышедшей черной кошки в темной комнате. Если он выполнил свою работу плохо, то и решения могут оказаться фатальными для бизнеса.

Поэтому что бы я не писал о профессиональных качествах отдельных представителей профессии, в саму профессию я влюблен 😍, и очень расстраиваюсь, когда слышу с высоких трибун пророчества о скорой ее гибели. Кстати, по свежей статистике Минтруда России, самая востребованная профессия в 2018 г. - бухгалтер. Информация официальней некуда. При этом из каждого утюга псевдоэксперты кричат о смерти профессии.

Эти горе-футурологи фантазируют о том, что в ближайшем будущем бухгалтерские программы начнут сами вести учет 🤦🏻♂️ Их фантазии падают на благодатную почву: заменить бухгалтера роботом – мечта многих предпринимателей. Робот дешевле обходится, он не болеет, не допускает ошибок, не сливает конкурентам информацию. Однако, сомневаюсь в обоснованности таких прогнозов. Состояние дел в отрасли я мониторю регулярно. И не вижу реальных оснований для того, чтобы влажные мечты ребят из Сколково стали правдой по двум причинам.

👉 Первая причина – усложняющиеся бухгалтерские стандарты, которые все больше опираются на использование профессионального суждения бухгалтера. О них я регулярно пишу на Клерке.ру.

👉 Вторая причина в том, что нынешний уровень роботизации бухгалтерского учета очень далек от дня восстания машин. Самая технологичная разработка в отрасли – распознавание отсканированной «первички» клиента, раскладывание ее по папкам для дальнейшей обработки бухгалтером и проведение типовых операций в 1С. То есть робот – это помощник наименее квалифицированного сотрудника бухгалтерии, чей функционал легко алгоритмизируется.

Кроме приведенных причин не верить в тотальную роботизацию бухгалтерии, есть еще одна. Серьезные исследования, основанные на глубоком анализе рынка труда, не прогнозируют в обозримом будущем снижения количества бухгалтеров. Например, бюро статистики Министерства труда США каждые два года публикует «Руководство по профессиональным перспективам», в котором прогнозируется абсолютный и относительный рост занятости в 325 профессий из 25 секторов экономики на 10 лет вперед. Последнее такое исследование было выпущено в прошлом году. Для бухгалтерской профессии прогнозируется рост на 10% – один из наиболее высоких показателей среди профессий из сферы финансов и бизнеса. Однако, этот прогноз относится только к квалифицированным специалистам (accountants).

У рядовых бухгалтеров, выполняющих рутинные операции, (bookkeepers) перспективы не столь радужные. Прогнозируется снижение их числа – как раз из-за автоматизации низовых учетных процессов.

Несмотря на весь мой скептицизм относительно тотальной роботизации бухгалтерии, я все же допускаю, что когда-нибудь нейронные сети смогут заменить квалифицированного главбуха. До этого дня еще далеко, но честный анализ своего рабочего функционала на предмет соотношения рутинных операций и деятельности, требующей нестандартных решений, не будет лишним для любого бухгалтера.

#роботизация

Про роботов в бухгалтерии иногда рассказывать?

👍 конечно, рассказывай – за роботами будущее

👎 не надо роботов – хочу про бухучет читать

🤖 СР! УВЧ!

{kind=link}

Словарик: запасы

Давненько словарик не пополнял 📖 Воскресенье – самое время для того, чтобы познакомиться с новым бухгалтерским термином. В прошлый раз мы закончили с внеоборотными активами, сегодня начинаем разбирать состав оборотных. Запасы (Inventories) – одна из самых широких бухгалтерских категорий. В нее входит аж три составляющих.

👉 Материалы (Materials) – сырье, из которого изготавливается продукция; комплектующие и полуфабрикаты, которые нужны для ее сборки; инструменты, инвентарь и спецодежда, которые используются в процессе производства. Материалы также могут потребляться и вне производственного процесса. Например, бумага для принтера в бухгалтерии – это тоже материал, который используется для управленческих целей.

👉 Продукция – конечный материальный результат производственного процесса, который планируется к продаже. В бухучете разделяют готовую продукцию (Finished Goods), которую уже можно продавать, и незавершенное производство (Work in Process), которое станет продукцией в будущем. Например, для мебельной фабрики готовой продукцией будет табуретка, древесина, которую начали распиливать на заготовки, – незавершенным производством, а бревна на складе – это материалы.

👉 Товары (Goods) – любой актив, который покупают для дальнейшей перепродажи. Для того, чтобы актив считался товаром, принципиально важна именно цель его приобретения. Выше в канале, рассказывая об основных средствах, я уже приводил пример с автомобилем, который может быть основным средством, если его купили, чтобы на нем ездить, и товаром – если его купили, чтобы продать. Если вы приобретаете недвижимость или земельные участки для перепродажи – это тоже товары.

Запасы не должны обязательно иметь материальную форму. Например, если вы пишете код для компьютерной программы, которую сдадите заказчику, - это тоже запас. А если будете использовать сами – правильно! – нематериальный актив. О них я тоже уже рассказывал. Также запасы могут существовать в виде затрат, которые произведены для создания или покупки материала, товара или продукции. Например, вы строите дом для заказчика. Дома еще нет, а котлован под фундамент уже вырыт. Котлован – незавершенное производство, которое оценивается по стоимости затрат на его рытье ⛏

Канал растет потихоньку, за что вам всем респект, уважуха и наводка на Guinness по 86 руб. за банку в К&Б – я вчера ящичек припас 🍻 Дозрел до мысли, что словарик стоит упорядочить, чтобы было легко искать предыдущие посты. Как это сделать в Телеге пока не понял. Есть идея сделать отдельную страничку с навигацией, и на нее отправлять всех новых подписчиков, которым интересно прочитать об уже разобранных терминах. Это несложно сделать в блоге на сайте компании «Гениальный штаб», которой я руковожу. Как считаете, стоит этим заняться?

#словарик

👍 конечно сделай – это будет удобно

😎 это можно сделать и в Телеге – напишу тебе в личку как именно

👎 слишком сложно стал писать, да еще и контору свою рекламируешь

Давненько словарик не пополнял 📖 Воскресенье – самое время для того, чтобы познакомиться с новым бухгалтерским термином. В прошлый раз мы закончили с внеоборотными активами, сегодня начинаем разбирать состав оборотных. Запасы (Inventories) – одна из самых широких бухгалтерских категорий. В нее входит аж три составляющих.

👉 Материалы (Materials) – сырье, из которого изготавливается продукция; комплектующие и полуфабрикаты, которые нужны для ее сборки; инструменты, инвентарь и спецодежда, которые используются в процессе производства. Материалы также могут потребляться и вне производственного процесса. Например, бумага для принтера в бухгалтерии – это тоже материал, который используется для управленческих целей.

👉 Продукция – конечный материальный результат производственного процесса, который планируется к продаже. В бухучете разделяют готовую продукцию (Finished Goods), которую уже можно продавать, и незавершенное производство (Work in Process), которое станет продукцией в будущем. Например, для мебельной фабрики готовой продукцией будет табуретка, древесина, которую начали распиливать на заготовки, – незавершенным производством, а бревна на складе – это материалы.

👉 Товары (Goods) – любой актив, который покупают для дальнейшей перепродажи. Для того, чтобы актив считался товаром, принципиально важна именно цель его приобретения. Выше в канале, рассказывая об основных средствах, я уже приводил пример с автомобилем, который может быть основным средством, если его купили, чтобы на нем ездить, и товаром – если его купили, чтобы продать. Если вы приобретаете недвижимость или земельные участки для перепродажи – это тоже товары.

Запасы не должны обязательно иметь материальную форму. Например, если вы пишете код для компьютерной программы, которую сдадите заказчику, - это тоже запас. А если будете использовать сами – правильно! – нематериальный актив. О них я тоже уже рассказывал. Также запасы могут существовать в виде затрат, которые произведены для создания или покупки материала, товара или продукции. Например, вы строите дом для заказчика. Дома еще нет, а котлован под фундамент уже вырыт. Котлован – незавершенное производство, которое оценивается по стоимости затрат на его рытье ⛏

Канал растет потихоньку, за что вам всем респект, уважуха и наводка на Guinness по 86 руб. за банку в К&Б – я вчера ящичек припас 🍻 Дозрел до мысли, что словарик стоит упорядочить, чтобы было легко искать предыдущие посты. Как это сделать в Телеге пока не понял. Есть идея сделать отдельную страничку с навигацией, и на нее отправлять всех новых подписчиков, которым интересно прочитать об уже разобранных терминах. Это несложно сделать в блоге на сайте компании «Гениальный штаб», которой я руковожу. Как считаете, стоит этим заняться?

#словарик

👍 конечно сделай – это будет удобно

😎 это можно сделать и в Телеге – напишу тебе в личку как именно

👎 слишком сложно стал писать, да еще и контору свою рекламируешь

{kind=link}

Законная оптимизация налогов: резерв на особо сложные и дорогие виды капитального ремонта основных средств

На прошлой неделе писал о резерве на ремонт основных средств. Многие просили рассказать подробнее о его специфической разновидности – резерве на особо сложные и дорогие виды капитального ремонта. Ок, рассказываю 🎓

Порядок его создания также регламентируется статьей 324 НК РФ. Этот резерв можно создавать для капремонтов, продолжительностью больше года. Но только если в предыдущие 3 года такие ремонты не производились. Определения особо сложных и дорогостоящих видов капремонта в законодательстве нет, поэтому нужно указать что вы под ними подразумеваете в учетной политике. Иначе потом придется доказывать налоговикам, что мягкое и круглое – это разные категории 🤢

Как это работает?

Так же, как и для обычного резерва на ремонт основных средств в начале года нужно оценить сколько денег будет потрачено за год на капремонт и составить смету расходов. Затем нужно определить какая часть расходов на капремонт будет произведена в текущем году. На эту сумму можно увеличить резерв на обычный ремонт основных средств. ¼ от нее ежеквартально будет уменьшать налогооблагаемую прибыль. Самое приятное – предельная величина такого резерва не нормируется. Поэтому включить в расходы можно любую сумму. Только нужно озаботиться корректностью сметы на капремонт и графиком его проведения.

Пример 1:

В 207-2019 гг. вы планировали заменить системы водоснабжения, отопления и канализации в цехе. Общая сумма затрат оценивалась в 1 млн. руб. 600 тыс. руб. планировалось потратить в 2017 г., 400 тыс. руб. – в 2018 г. Значит в 2018 г. сумма отчислений в резерв составила 600 тыс. руб. Начиная с 31 марта, ежеквартально в резерв отчислялось 150 тыс. руб. (1/4 * 600 тыс. руб.).

Что будет с налогом потом?

Когда капремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на капремонт основных средств в этом квартале не будет – они уже были признаны раньше. Инвентаризация резерва проводится на конец года, в котором капремонт завершен. Если фактические расходы в первый год капремонта оказались меньше созданного резерва, разницу не нужно включать в доходы в конце года. Это необходимо будет сделать только в конце последнего года ремонта.

Пример 2:

Фактически на капремонт в 2017 г. было потрачено 500 тыс. руб., в 2018 г. – 400 тыс. руб. Недоиспользованная в 2017 г. сумма резерва (100 тыс. руб.) включается в доходы только 31 декабря 2018 г. Т.е. в течение 2018 г. эти деньги крутились и приносили вам доход.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха 🧟♂️ Подскажу как на них отвечать.

#оптимизация

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

На прошлой неделе писал о резерве на ремонт основных средств. Многие просили рассказать подробнее о его специфической разновидности – резерве на особо сложные и дорогие виды капитального ремонта. Ок, рассказываю 🎓

Порядок его создания также регламентируется статьей 324 НК РФ. Этот резерв можно создавать для капремонтов, продолжительностью больше года. Но только если в предыдущие 3 года такие ремонты не производились. Определения особо сложных и дорогостоящих видов капремонта в законодательстве нет, поэтому нужно указать что вы под ними подразумеваете в учетной политике. Иначе потом придется доказывать налоговикам, что мягкое и круглое – это разные категории 🤢

Как это работает?

Так же, как и для обычного резерва на ремонт основных средств в начале года нужно оценить сколько денег будет потрачено за год на капремонт и составить смету расходов. Затем нужно определить какая часть расходов на капремонт будет произведена в текущем году. На эту сумму можно увеличить резерв на обычный ремонт основных средств. ¼ от нее ежеквартально будет уменьшать налогооблагаемую прибыль. Самое приятное – предельная величина такого резерва не нормируется. Поэтому включить в расходы можно любую сумму. Только нужно озаботиться корректностью сметы на капремонт и графиком его проведения.

Пример 1:

В 207-2019 гг. вы планировали заменить системы водоснабжения, отопления и канализации в цехе. Общая сумма затрат оценивалась в 1 млн. руб. 600 тыс. руб. планировалось потратить в 2017 г., 400 тыс. руб. – в 2018 г. Значит в 2018 г. сумма отчислений в резерв составила 600 тыс. руб. Начиная с 31 марта, ежеквартально в резерв отчислялось 150 тыс. руб. (1/4 * 600 тыс. руб.).

Что будет с налогом потом?

Когда капремонт фактически производится, он финансируется только за счет резерва. Это означает, что расходов на капремонт основных средств в этом квартале не будет – они уже были признаны раньше. Инвентаризация резерва проводится на конец года, в котором капремонт завершен. Если фактические расходы в первый год капремонта оказались меньше созданного резерва, разницу не нужно включать в доходы в конце года. Это необходимо будет сделать только в конце последнего года ремонта.

Пример 2:

Фактически на капремонт в 2017 г. было потрачено 500 тыс. руб., в 2018 г. – 400 тыс. руб. Недоиспользованная в 2017 г. сумма резерва (100 тыс. руб.) включается в доходы только 31 декабря 2018 г. Т.е. в течение 2018 г. эти деньги крутились и приносили вам доход.

Что нужно для создания резерва?

Резерв – дело добровольное. Нужно просто принять решение и закрепить его в учетной политике. Как обычно, если попробуете это сделать – пишите в комментариях отмазки главбуха 🧟♂️ Подскажу как на них отвечать.

#оптимизация

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Telegram

Переводчик с бухгалтерского

Законная оптимизация налогов: резерв на ремонт основных средств

Продолжаем тему оптимизации налога на прибыль через создание резервов. Из двух оставшихся больше голосов набрал резерв на ремонт основных средств – сегодня его очередь.

Немного о налогообложении…

Продолжаем тему оптимизации налога на прибыль через создание резервов. Из двух оставшихся больше голосов набрал резерв на ремонт основных средств – сегодня его очередь.

Немного о налогообложении…

Тренды бухучета: версия 2017

Наткнулся тут на обзор Flatworld Solutions (FWS) двухлетней давности. Это глобальная компания, предлагающая решения в области IT, бизнес-консалтинга и аутсорсинга бухучета. Основная часть ее сотрудников физически находится в Бангалоре (Индия), а для удобства работы с клиентами из разных частей света созданы офисы и центры обслуживания в Северной и Южной Америках, Европе, Азии и Африке. Тогда эти ребята прогнозировали Топ-5 трендов в развитии бухгалтерского учета ближайших лет:

1️⃣ Использование облачной среды для ведения учета

👉 Облако помогает видеть данные бухгалтерии с любого устройства (в т.ч. мобильного), используя любой Интернет-канал. При этом облачный софт может быть интегрирован с большим числом дополнений.

👉 Облачный учет позволяет владельцам бизнеса постоянно быть на связи как бухгалтером, так и с бухгалтерской информацией.

👉 Использование облака - это безопасный способ защиты интеллектуальной собственности бизнеса в случае потери физических активов (например, компьютеров).

2️⃣ Автоматизация учета

👉 Автоматизация бухгалтерского учета направлена на снижение времени, затрачиваемого на выполнение рутинных операций в ручном режиме.

👉 Автоматизация медленно, но верно устраняет необходимость ручного ввода данных.

👉 Софт не заменит бухгалтеров в ближайшем будущем, но даст использовать сэкономленное временя для решения актуальных вопросов клиента в он-лайн режиме.

3️⃣ Стратегия присутствия бухгалтерских фирм в социальных сетях

👉 Владельцы бизнеса становятся все более активными в социальных сетях, поэтому многие компании также выходят в Сеть, чтобы охватить более широкую аудиторию.

👉 Эта тенденция выгода не только бухгалтерским фирмам, но и потенциальным клиентам, которые получают возможность собрать информацию о предоставляемых услугах.

👉 Существует множество преимуществ использования социальных сетей для бухгалтерских фирм, в том числе: отсутствие затрат на их использование, охват миллионной аудитории, повышение видимости деловой активности фирмы, увеличение трафика веб-сайта и обеспечение понимания потенциальными клиентами областей компетенции фирмы.

4️⃣ Коллаборационный учет

👉 Будущее бухгалтерского учета – это коллаборационный учет, основанный на разделении функций и географического присутствия сотрудников и осуществлении удаленных коммуникаций.

👉 Совместная деятельность бухгалтера и менеджера (клиента) все больше организуется на основе Интернета и современных технологий.

👉 Облачные технологии и Интернет-мессенджеры уже позволяют мгновенно обмениваться данными независимо от того, где физически находятся бухгалтер и менеджер (клиент).

5️⃣ Аутсорсинг

👉 Главный тренд современного бухгалтерского учета – вынесение его на аутсорсинг.

👉 Существует растущий тренд на осознании бизнесом важности концентрации на ключевых направлениях деятельности, а не на ведении бухгалтерского учета.

👉 Основные преимущества аутсорсинга учетных функций, которые выделяют клиенты бухгалтерских фирм, - это доступ к высококвалифицированным экспертам в сфере учета, возможность масштабирования бизнеса, использование наиболее современных IT-технологий, экономия времени для выполнения своих основных функций, полный контроль счетов учета.

Как считаете, какой тренд за прошедшие два года реально доминировал? Голосуйте, а я сравню со свежим обзором и дам свой комментарий.

#тренды

Наткнулся тут на обзор Flatworld Solutions (FWS) двухлетней давности. Это глобальная компания, предлагающая решения в области IT, бизнес-консалтинга и аутсорсинга бухучета. Основная часть ее сотрудников физически находится в Бангалоре (Индия), а для удобства работы с клиентами из разных частей света созданы офисы и центры обслуживания в Северной и Южной Америках, Европе, Азии и Африке. Тогда эти ребята прогнозировали Топ-5 трендов в развитии бухгалтерского учета ближайших лет:

1️⃣ Использование облачной среды для ведения учета

👉 Облако помогает видеть данные бухгалтерии с любого устройства (в т.ч. мобильного), используя любой Интернет-канал. При этом облачный софт может быть интегрирован с большим числом дополнений.

👉 Облачный учет позволяет владельцам бизнеса постоянно быть на связи как бухгалтером, так и с бухгалтерской информацией.

👉 Использование облака - это безопасный способ защиты интеллектуальной собственности бизнеса в случае потери физических активов (например, компьютеров).

2️⃣ Автоматизация учета

👉 Автоматизация бухгалтерского учета направлена на снижение времени, затрачиваемого на выполнение рутинных операций в ручном режиме.

👉 Автоматизация медленно, но верно устраняет необходимость ручного ввода данных.

👉 Софт не заменит бухгалтеров в ближайшем будущем, но даст использовать сэкономленное временя для решения актуальных вопросов клиента в он-лайн режиме.

3️⃣ Стратегия присутствия бухгалтерских фирм в социальных сетях

👉 Владельцы бизнеса становятся все более активными в социальных сетях, поэтому многие компании также выходят в Сеть, чтобы охватить более широкую аудиторию.

👉 Эта тенденция выгода не только бухгалтерским фирмам, но и потенциальным клиентам, которые получают возможность собрать информацию о предоставляемых услугах.

👉 Существует множество преимуществ использования социальных сетей для бухгалтерских фирм, в том числе: отсутствие затрат на их использование, охват миллионной аудитории, повышение видимости деловой активности фирмы, увеличение трафика веб-сайта и обеспечение понимания потенциальными клиентами областей компетенции фирмы.

4️⃣ Коллаборационный учет

👉 Будущее бухгалтерского учета – это коллаборационный учет, основанный на разделении функций и географического присутствия сотрудников и осуществлении удаленных коммуникаций.

👉 Совместная деятельность бухгалтера и менеджера (клиента) все больше организуется на основе Интернета и современных технологий.

👉 Облачные технологии и Интернет-мессенджеры уже позволяют мгновенно обмениваться данными независимо от того, где физически находятся бухгалтер и менеджер (клиент).

5️⃣ Аутсорсинг

👉 Главный тренд современного бухгалтерского учета – вынесение его на аутсорсинг.

👉 Существует растущий тренд на осознании бизнесом важности концентрации на ключевых направлениях деятельности, а не на ведении бухгалтерского учета.

👉 Основные преимущества аутсорсинга учетных функций, которые выделяют клиенты бухгалтерских фирм, - это доступ к высококвалифицированным экспертам в сфере учета, возможность масштабирования бизнеса, использование наиболее современных IT-технологий, экономия времени для выполнения своих основных функций, полный контроль счетов учета.

Как считаете, какой тренд за прошедшие два года реально доминировал? Голосуйте, а я сравню со свежим обзором и дам свой комментарий.

#тренды

Flatworldsolutions

Global BPO, BPA, AI Services Company: Flatworld Solutions

Flatworld Solutions is your ideal partner to unlock winning ways across BPO, BPA & AI services. Reach out to explore synergies for accelerated profits.

В позавчерашнем опросе о главном тренде бухучета последних лет победил аутсорсинг 💪 Flatworld Solutions в 2018 году снова включила его в пятерку. За 2019 год ТОП-5 еще не публиковался, но я уверен, что аутсорсинг снова войдет в него. Тренд действительно глобальный. Не менее глобальный, чем роботизация 🤖 А облачные технологии, бухгалтерский SMM и коллаборационный учет – это инструменты, которые аутсорсинг активно использует. Здорово, что мои подписчики тоже в теме!

Меня как руководителя аутсорсингового проекта это, конечно, радует. Но я же еще и ученый немножко. И 5 лет назад в журнале «Международный бухгалтерский учет» я предсказывал главные тренды развития аутсорсинга в России 📈

👉 Укрупнение компаний-аутсорсеров, в том числе за счет слияний и поглощений, для реализации эффекта масштаба

👉 Усиление специализации компаний-аутсорсеров, поиск ими ключевых компетенций в узких областях бухгалтерского аутсорсинга

👉 Возрастание роли государственного сектора и аффилированных с государством корпораций в формировании спроса на услуги аутсорсеров

👉 Совершенствование законодательной и нормативной базы для повышения степени доверия к аутсорсингу

Эти прогнозы сбылись 🎉

👉 Выручка большинства крупнейших компаний из рэнкинга РА «Эксперт» в 2014-2017 гг. росла на фоне общего спада в экономике. Происходит процесс консолидации небольших компаний в группы

👉 Возрастает уровень специализации. Например, Информаудитсервис встраивает услугу по предоставлению бухгалтерских услуг в свой факторинговый бизнес, Кнопка работает с малыми предпринимателями, а мы специализируемся на клиентах, которые хотят использовать учет для управления компанией

👉 Госсектор смотрит в сторону аутсорсинга бухгалтерских услуг. Например, в ряде регионов на аутсорсинг переводятся муниципальные учреждения здравоохранения. Но по своему опыту могу сказать, что это очень токсичные клиенты. Мы пару лет назад взяли на обслуживание несколько больниц. В результате бюджетники такой саботаж устроили, что теперь мы такие предложения долго не рассматриваем. Не заинтересованы там руководители в прозрачности учета.

👉 Совершенствуется нормативное регулирование аутсорсинговых отношений. Например, с 01.01.2016 внесены изменения в Трудовой кодекс, запрещающие аутстаффинг – заемный труд. Законодатели учли мнение Александра II Освободителя 🤪

Сразу обозначаю свой взгляд на аутсорсинг: это не волшебная пилюля. У него множество достоинств, но и недостатков тоже немало. Поэтому, отдавая бухгалтерию на сторону, нужно четко понимать чего вы хотите добиться и строить взаимоотношения с аутсорсером соответствующе 🤝

Есть еще один интересный тренд, связанный с географией участников рынка бухгалтерского обслуживания. Могу рассказать о нем, но сразу предупреждаю: это будет лонгрид и там будет много конкретики, в том числе связанной с нашей деятельностью. А я не хочу, чтобы это приняли за саморекламу и отписались от канала. Поэтому давайте голосовать 📨

#тренды #аутсорсинг

👍 давай подробностей про аутсорсинг, тем более с конкретикой

😎 аутсорсинг – интересно, но пиши о нем не слишком часто

👎 точно рекламу своей конторы задумал, отпишусь

Меня как руководителя аутсорсингового проекта это, конечно, радует. Но я же еще и ученый немножко. И 5 лет назад в журнале «Международный бухгалтерский учет» я предсказывал главные тренды развития аутсорсинга в России 📈

👉 Укрупнение компаний-аутсорсеров, в том числе за счет слияний и поглощений, для реализации эффекта масштаба

👉 Усиление специализации компаний-аутсорсеров, поиск ими ключевых компетенций в узких областях бухгалтерского аутсорсинга

👉 Возрастание роли государственного сектора и аффилированных с государством корпораций в формировании спроса на услуги аутсорсеров

👉 Совершенствование законодательной и нормативной базы для повышения степени доверия к аутсорсингу

Эти прогнозы сбылись 🎉

👉 Выручка большинства крупнейших компаний из рэнкинга РА «Эксперт» в 2014-2017 гг. росла на фоне общего спада в экономике. Происходит процесс консолидации небольших компаний в группы

👉 Возрастает уровень специализации. Например, Информаудитсервис встраивает услугу по предоставлению бухгалтерских услуг в свой факторинговый бизнес, Кнопка работает с малыми предпринимателями, а мы специализируемся на клиентах, которые хотят использовать учет для управления компанией

👉 Госсектор смотрит в сторону аутсорсинга бухгалтерских услуг. Например, в ряде регионов на аутсорсинг переводятся муниципальные учреждения здравоохранения. Но по своему опыту могу сказать, что это очень токсичные клиенты. Мы пару лет назад взяли на обслуживание несколько больниц. В результате бюджетники такой саботаж устроили, что теперь мы такие предложения долго не рассматриваем. Не заинтересованы там руководители в прозрачности учета.

👉 Совершенствуется нормативное регулирование аутсорсинговых отношений. Например, с 01.01.2016 внесены изменения в Трудовой кодекс, запрещающие аутстаффинг – заемный труд. Законодатели учли мнение Александра II Освободителя 🤪

Сразу обозначаю свой взгляд на аутсорсинг: это не волшебная пилюля. У него множество достоинств, но и недостатков тоже немало. Поэтому, отдавая бухгалтерию на сторону, нужно четко понимать чего вы хотите добиться и строить взаимоотношения с аутсорсером соответствующе 🤝

Есть еще один интересный тренд, связанный с географией участников рынка бухгалтерского обслуживания. Могу рассказать о нем, но сразу предупреждаю: это будет лонгрид и там будет много конкретики, в том числе связанной с нашей деятельностью. А я не хочу, чтобы это приняли за саморекламу и отписались от канала. Поэтому давайте голосовать 📨

#тренды #аутсорсинг

👍 давай подробностей про аутсорсинг, тем более с конкретикой

😎 аутсорсинг – интересно, но пиши о нем не слишком часто

👎 точно рекламу своей конторы задумал, отпишусь

Flatworldsolutions

Top 5 Accounting Trends in 2018 & Beyond - Flatworld Solutions

Article on Accounting Trends by Flatworld Solutions which discusses some of the latest accounting trends in 2018 and beyond.

Моя супруга всю жизнь работала экономистом. Сначала в структурах РЖД, потом ушла в менее бюрократичную компанию. Уже больше четырех лет она «в декрете», дома сидеть надоело. Мы посовещались и поняли, что работать в офисе она больше не хочет. Всю жизнь ей нравилась индустрия красоты. И надо сказать, что к себе она очень хорошо ее применяет 😍 Решили, что дальше она будет развиваться в этой сфере и станет профессиональным стилистом. Она прошла несколько курсов и начала работать с первыми клиентами. Пока и ей и клиентам нравится. На правах домашнего гуру Телеги я посоветовал завести ей Телеграм-канал. Там она рассказывает о прическах, укладках и вот это вот все. Я для своей стрижки кучу идей там почерпнул 🤪 Девочки-подписчицы, кому интересно – welcome!

https://t.me/hairstyle74

https://t.me/hairstyle74

{kind=link}

Анализируй это: рентабельность активов

Рентабельность активов (Return on Assets, ROA) – коэффициент, показывающий сколько копеек чистой прибыли приходится на 1 рубль стоимости активов компании.

🤷♂️Зачем мне считать ROA?

Показатель рентабельности активов помогает собственнику компании ответить на три вопроса:

👉 Сколько я заработаю, вложив определенную сумму своих и заемных денег в покупку имущества?

👉 Насколько эффективно используются ресурсы компании?

👉 Вероятен ли риск повышенного внимания налоговых органов к компании?

ROA близка по смыслу к ROE – рентабельности собственного капитала, о которой я уже писал. Но ROE показывает отдачу только от вложений собственных средств, а ROA учитывает привлеченное внешнее финансирование. Это кредиты, займы и кредиторка перед любыми контрагентами: от сотрудников до налоговой. ROA показывает эффективность управления имуществом компании. Чем выше ROA, тем лучше менеджмент компании превращает инвестиции в прибыль.

Пример: ROA вашей компании – 5%. В текущем году вы планируете вложить в компанию 2 млн. руб. своих денег и взять кредит на 8 млн. руб. Это означает, что вы можете рассчитывать на дополнительные 500 тыс. руб. ((2 млн. руб. + 8 млн. руб.) * 5%) чистой прибыли. ROA конкурента составляет 10%. Это значит, что его менеджмент эффективнее распоряжается ресурсами компании. При таких же вложениях, конкурент получит 1 млн. руб. ((2 млн. руб. + 8 млн. руб.) * 10%) чистой прибыли. Есть повод задуматься над компетентностью вашего директора. Если вы сами управляете компанией, то стоит прокачать финансовые компетенции или нанять профессионала.

Также ROA помогает прогнозировать риск проведения налоговой проверки. Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» установлены критерии самостоятельной оценки рисков для налогоплательщиков. Если компания соответствует любому из этих 12 критериев, налоговики заинтересуются ей. Одним из них является значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Под рентабельностью налоговики понимают две ее разновидности: ROA и ROCS – рентабельность затрат. Посмотреть среднеотраслевые уровни ROA можно на сайте ФНС России. Чтобы чувствовать себя в безопасности, необходимо поддерживать ROA выше этих величин.

Пример: Вы занимаетесь оптовой торговлей. ROA вашей компании – 5%. Среднеотраслевая величина составляет 6,4%. Это значит, что компания в зоне риска. Обычно в таких случаях налоговики обращаются с запросом пояснить причину отклонения. Если объяснения их не удовлетворят, ждите налоговую проверку.

🧮 Как считать?

ROA=(Чистая прибыль за год)/((Активы на начало года+Активы на конец года)/2)*100%

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности вашей компании. В годовой бухгалтерской отчетности вашей компании. Чистая прибыль берется из отчета о финансовых результатах (строка 2400). Стоимость активов – из бухгалтерского баланса (строка 1600). Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать стоимость активов как сумму денег и стоимость другого имущества, вложенных в бизнес плюс все свои долги по кредитам, налогам, перед поставщиками и т.д. Чистую прибыль возьмите из книги учета доходов и расходов как разницу между доходами и расходами. Из этой суммы нужно вычесть уплаченные налоги. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROA нужны бухгалтерские данные. Как и в случае с другими показателями рентабельности это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Рентабельность активов (Return on Assets, ROA) – коэффициент, показывающий сколько копеек чистой прибыли приходится на 1 рубль стоимости активов компании.

🤷♂️Зачем мне считать ROA?

Показатель рентабельности активов помогает собственнику компании ответить на три вопроса:

👉 Сколько я заработаю, вложив определенную сумму своих и заемных денег в покупку имущества?

👉 Насколько эффективно используются ресурсы компании?

👉 Вероятен ли риск повышенного внимания налоговых органов к компании?

ROA близка по смыслу к ROE – рентабельности собственного капитала, о которой я уже писал. Но ROE показывает отдачу только от вложений собственных средств, а ROA учитывает привлеченное внешнее финансирование. Это кредиты, займы и кредиторка перед любыми контрагентами: от сотрудников до налоговой. ROA показывает эффективность управления имуществом компании. Чем выше ROA, тем лучше менеджмент компании превращает инвестиции в прибыль.

Пример: ROA вашей компании – 5%. В текущем году вы планируете вложить в компанию 2 млн. руб. своих денег и взять кредит на 8 млн. руб. Это означает, что вы можете рассчитывать на дополнительные 500 тыс. руб. ((2 млн. руб. + 8 млн. руб.) * 5%) чистой прибыли. ROA конкурента составляет 10%. Это значит, что его менеджмент эффективнее распоряжается ресурсами компании. При таких же вложениях, конкурент получит 1 млн. руб. ((2 млн. руб. + 8 млн. руб.) * 10%) чистой прибыли. Есть повод задуматься над компетентностью вашего директора. Если вы сами управляете компанией, то стоит прокачать финансовые компетенции или нанять профессионала.

Также ROA помогает прогнозировать риск проведения налоговой проверки. Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» установлены критерии самостоятельной оценки рисков для налогоплательщиков. Если компания соответствует любому из этих 12 критериев, налоговики заинтересуются ей. Одним из них является значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Под рентабельностью налоговики понимают две ее разновидности: ROA и ROCS – рентабельность затрат. Посмотреть среднеотраслевые уровни ROA можно на сайте ФНС России. Чтобы чувствовать себя в безопасности, необходимо поддерживать ROA выше этих величин.

Пример: Вы занимаетесь оптовой торговлей. ROA вашей компании – 5%. Среднеотраслевая величина составляет 6,4%. Это значит, что компания в зоне риска. Обычно в таких случаях налоговики обращаются с запросом пояснить причину отклонения. Если объяснения их не удовлетворят, ждите налоговую проверку.

🧮 Как считать?

ROA=(Чистая прибыль за год)/((Активы на начало года+Активы на конец года)/2)*100%

📑 Где взять исходные данные?

В годовой бухгалтерской отчетности вашей компании. В годовой бухгалтерской отчетности вашей компании. Чистая прибыль берется из отчета о финансовых результатах (строка 2400). Стоимость активов – из бухгалтерского баланса (строка 1600). Если вы индивидуальный предприниматель или если у вас нет нормальной бухгалтерской отчетности, попробуйте рассчитать стоимость активов как сумму денег и стоимость другого имущества, вложенных в бизнес плюс все свои долги по кредитам, налогам, перед поставщиками и т.д. Чистую прибыль возьмите из книги учета доходов и расходов как разницу между доходами и расходами. Из этой суммы нужно вычесть уплаченные налоги. К сожалению, такой расчет будет очень приблизительным, для корректного определения ROA нужны бухгалтерские данные. Как и в случае с другими показателями рентабельности это связано с тем, что сумма поступивших в компанию денег вовсе не обязательно есть ее доходы, а сумма выплат – расходы.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Сегодня у меня профессиональный праздник – День российской науки! Поздравляю коллег, читающих мой канал! 🎉

Сейчас я больше занимаюсь бизнесом, но продолжаю вести исследования и преподавать в университете. Большая часть моих научных работ связана с понятием гудвила (goodwill). Наверняка вы задумывались почему айфон стоит в несколько раз «китайца» с сопоставимой начинкой. С покупкой готового бизнеса похожая история. Если бизнес продается дороже, чем стоят его активы, разница и есть гудвил.

Три года назад я написал исторический очерк 📗о том, как развивались взгляды экономистов на гудвил с конца XVI века до наших дней. По моему глубокому убеждению, исследователь, который не знает о том, что было сделано до него, имеет большие шансы на изобретение 🚲. Я делал эту работу, чтобы описание "велосипеда" было известно российским ученым. В ней есть картинки: в силу возраста и редкости первоисточников некоторые приводимые мной цитаты я подкрепил фотографиями оригинального текста. Книжка достаточно компактная: всего 106 страниц. Поэтому для ее прочтения нет необходимости специально выделять время: поместится между капучино и круассаном (пивом и чипсами) 🍻

Сегодня в честь праздника я выкладываю ее здесь. Читайте на здоровье! Только это все-таки научная монография, поэтому стиль изложения специфический 🤓

👍 с праздником, интересная тема – почитаю!

😎 с праздником, но научные книжки пусть ученые читают!

👎 праздник так себе и подарок отстойный!

Сейчас я больше занимаюсь бизнесом, но продолжаю вести исследования и преподавать в университете. Большая часть моих научных работ связана с понятием гудвила (goodwill). Наверняка вы задумывались почему айфон стоит в несколько раз «китайца» с сопоставимой начинкой. С покупкой готового бизнеса похожая история. Если бизнес продается дороже, чем стоят его активы, разница и есть гудвил.

Три года назад я написал исторический очерк 📗о том, как развивались взгляды экономистов на гудвил с конца XVI века до наших дней. По моему глубокому убеждению, исследователь, который не знает о том, что было сделано до него, имеет большие шансы на изобретение 🚲. Я делал эту работу, чтобы описание "велосипеда" было известно российским ученым. В ней есть картинки: в силу возраста и редкости первоисточников некоторые приводимые мной цитаты я подкрепил фотографиями оригинального текста. Книжка достаточно компактная: всего 106 страниц. Поэтому для ее прочтения нет необходимости специально выделять время: поместится между капучино и круассаном (пивом и чипсами) 🍻

Сегодня в честь праздника я выкладываю ее здесь. Читайте на здоровье! Только это все-таки научная монография, поэтому стиль изложения специфический 🤓

👍 с праздником, интересная тема – почитаю!

😎 с праздником, но научные книжки пусть ученые читают!

👎 праздник так себе и подарок отстойный!

{kind=link}

Роботизация и автоматизация в бухучете: отделяем мух от котлет

Я тут давеча про роботов писал. Большинством голосов решили, что тему роботизации бухгалтерии надо раскрывать на канале. Результаты опроса логичные – нельзя игнорировать один из основных трендов последних лет. Поэтому теперь иногда буду рассказывать и об этом. Но важно отличать два разных процесса, которые говорящие головы, мало представляющие себе бухгалтерскую работу, обычно смешивают:

👉 Роботизация

👉 Автоматизация

Вроде похоже звучит, но разница - как между калием и кальцием или Австрией и Австралией. Приведу аналогию из мира автомобилей 🚘 Вы можете переключать передачи вручную, но большинству водителей этот процесс удовольствия не доставляет. Чем больше машин становится на дорогах, тем меньше хочется в трафике выжимать педаль сцепления и думать какую передачу нужно подоткнуть 🕹 Еще в конце 1930-х годов американцы придумали гидротрансформатор, который позволил переключать передачи в зависимости от оборотов двигателя. Сложной электроники там не было – коробка включала нужную передачу при изменении давления масла. Такая коробка передач не умеет «думать» - после нажатия педали газа происходит определенная последовательность действий внутри нее. Это как уронить костяшки домино в заданном направлении – решение принимает человек, а дальше они падают сами. Принцип работы автоматических коробок передач (АКПП) за прошедшие 80 лет не изменился, хотя электронных наворотов добавилось.

Не так давно появились роботизированные коробки передач. Для водителя отличий АКПП немного: педаль сцепления нажимать не нужно, рычаг переключения дергать – тоже. Но принцип действия таких коробок сильно отличается от классического автомата. Конструктивно коробка-робот аналогична обычной механике. Но передачу переключает не водитель, а электронный блок управления. Этот блок принимает решение о включении нужной передачи на основании информации от датчиков, которые считывают ряд параметров. Каждое переключение передачи вызвано таким решением. Коробка «думает», хотя алгоритм принятия решений предустановлен человеком.

С автоматизацией бухгалтерия давно идет рука об руку 🤝 Большинство рутинных бухгалтерских процедур можно делать с помощью специального софта. В России это, как правило, продукты 1С. Участие человека сводится к вводу информации в систему и командам на выполнение нужных операций. Бух нажимает кнопку – программа считает. Самое сложное здесь – понять какие кнопки нажимать в какой ситуации. Для этого нужно знать методологию бухучета 🎓 Ну, и функционал программы, конечно.

Роботизация – это следующий уровень сотрудничества человека и машины в бухгалтерии. Образно говоря, робот принимает решения какую кнопку нажимать для запуска автоматических расчетов. И описание алгоритма принятия такого решения гораздо более сложная задача, чем просто что-то посчитать.

Так вот люди, которые с высоких трибун хоронят бухгалтерскую профессию, под роботизацией обычно имеют в виду автоматизацию. Роботизировать бухучет можно только объединенными усилиями лучших бухгалтеров с лучшими программистами 👩💻+👨💻=🤖 Этот процесс сейчас в самом начале пути, хотя уже существуют интересные разработки – я буду знакомить вас с ними.

#тренды #роботизация

👍 супер - мухи от котлет в голове отделились!

😎 роботы еще нескоро будут, а за наводочку на автоматизацию спасибо!

Я тут давеча про роботов писал. Большинством голосов решили, что тему роботизации бухгалтерии надо раскрывать на канале. Результаты опроса логичные – нельзя игнорировать один из основных трендов последних лет. Поэтому теперь иногда буду рассказывать и об этом. Но важно отличать два разных процесса, которые говорящие головы, мало представляющие себе бухгалтерскую работу, обычно смешивают:

👉 Роботизация

👉 Автоматизация

Вроде похоже звучит, но разница - как между калием и кальцием или Австрией и Австралией. Приведу аналогию из мира автомобилей 🚘 Вы можете переключать передачи вручную, но большинству водителей этот процесс удовольствия не доставляет. Чем больше машин становится на дорогах, тем меньше хочется в трафике выжимать педаль сцепления и думать какую передачу нужно подоткнуть 🕹 Еще в конце 1930-х годов американцы придумали гидротрансформатор, который позволил переключать передачи в зависимости от оборотов двигателя. Сложной электроники там не было – коробка включала нужную передачу при изменении давления масла. Такая коробка передач не умеет «думать» - после нажатия педали газа происходит определенная последовательность действий внутри нее. Это как уронить костяшки домино в заданном направлении – решение принимает человек, а дальше они падают сами. Принцип работы автоматических коробок передач (АКПП) за прошедшие 80 лет не изменился, хотя электронных наворотов добавилось.

Не так давно появились роботизированные коробки передач. Для водителя отличий АКПП немного: педаль сцепления нажимать не нужно, рычаг переключения дергать – тоже. Но принцип действия таких коробок сильно отличается от классического автомата. Конструктивно коробка-робот аналогична обычной механике. Но передачу переключает не водитель, а электронный блок управления. Этот блок принимает решение о включении нужной передачи на основании информации от датчиков, которые считывают ряд параметров. Каждое переключение передачи вызвано таким решением. Коробка «думает», хотя алгоритм принятия решений предустановлен человеком.

С автоматизацией бухгалтерия давно идет рука об руку 🤝 Большинство рутинных бухгалтерских процедур можно делать с помощью специального софта. В России это, как правило, продукты 1С. Участие человека сводится к вводу информации в систему и командам на выполнение нужных операций. Бух нажимает кнопку – программа считает. Самое сложное здесь – понять какие кнопки нажимать в какой ситуации. Для этого нужно знать методологию бухучета 🎓 Ну, и функционал программы, конечно.

Роботизация – это следующий уровень сотрудничества человека и машины в бухгалтерии. Образно говоря, робот принимает решения какую кнопку нажимать для запуска автоматических расчетов. И описание алгоритма принятия такого решения гораздо более сложная задача, чем просто что-то посчитать.

Так вот люди, которые с высоких трибун хоронят бухгалтерскую профессию, под роботизацией обычно имеют в виду автоматизацию. Роботизировать бухучет можно только объединенными усилиями лучших бухгалтеров с лучшими программистами 👩💻+👨💻=🤖 Этот процесс сейчас в самом начале пути, хотя уже существуют интересные разработки – я буду знакомить вас с ними.

#тренды #роботизация

👍 супер - мухи от котлет в голове отделились!

😎 роботы еще нескоро будут, а за наводочку на автоматизацию спасибо!

{kind=link}

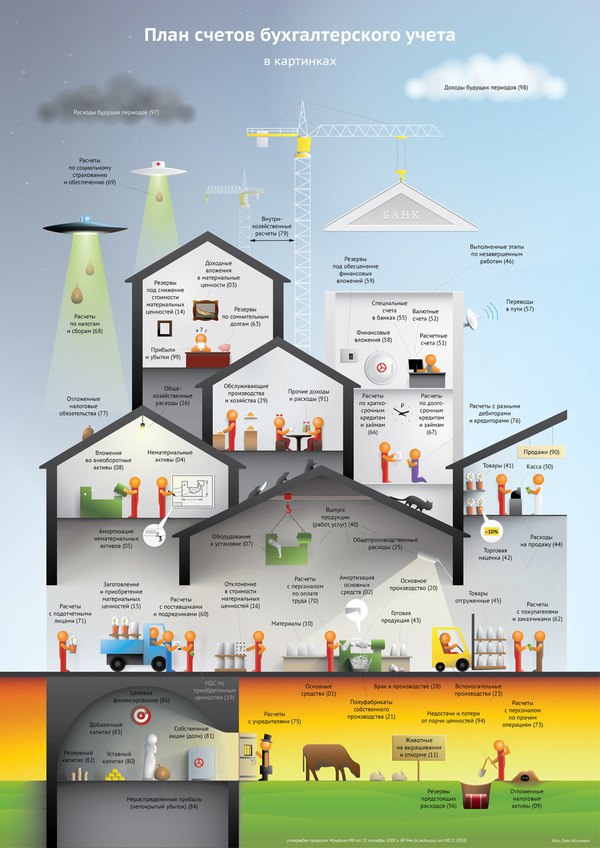

Студия Артемия Лебедева нарисовала плакат "План счетов бухгалтерского учета в картинках". Забавная штука. Именно так и выглядит для неспециалиста бухгалтерская терминология без перевода 🤦🏻♂️ Почему резервы по сомнительным долгам - не свинья-копилка, доходные вложения в материальные ценности - не дорогостоящий предмет искусства, а капитал - не драгоценности в пещере - будем разбираться в рубрике #словарик. На этой неделе постараюсь ее пополнить.

🔥 Тёма жжОт!

👍 пойду словарик почитаю!

👎 художника обидеть может каждый!

🔥 Тёма жжОт!

👍 пойду словарик почитаю!

👎 художника обидеть может каждый!

{kind=link}

Словарик: доходные вложения в материальные ценности

Креатив студии Артемия Лебедева из предыдущего поста напомнил, что пора бы вернуться к словарику. Сегодня на очереди доходные вложения в материальные ценности (ДВМЦ). В международной практике этот термин не используется – чисто российское ноу-хау 🇷🇺 Ближайший аналог – это инвестиционная недвижимость (Investment Property). ДВМЦ – это основные средства, купленные или произведенные для передачи в аренду. То есть это просто часть основных средств, которую от остальных отличает предназначение.

Пример:

Каршеринговая компания приобретает два одинаковых автомобиля 🚗🚗. На первом будет ездить директор 👨🏻💼. Второй станет каршеринговой тачкой – его можно будет арендовать 💸 на несколько минут или часов, чтобы съездить по делам. Первый – основное средство. Второй – доходное вложение в материальные ценности.

В российских реалиях ДВМЦ чаще всего встречаются в балансах лизинговых компаний. Лизинг – это разновидность аренды. Второе его имя – финансовая аренда 🧐 От других видов аренды лизинг отличается тем, что арендодатель приобретает основные средства по поручению арендатора, а затем сдает ему и получает лизинговые платежи. Арендатор получает основные средства без их покупки, а арендодатель закладывает свой интерес 💰в сумму лизинговых платежей. Многие думают, что лизинг подразумевает обязательный выкуп арендатором основного средства. Ничего подобного – статья 19 федерального закона "О финансовой аренде (лизинге)" разрешает так поступать, но это лишь опция. Ее можно прописать в договоре лизинга, по желанию сторон. Арендаторы часто рассматривают лизинг как альтернативу кредиту на покупку основных средств, что и породило миф. Лизинг, кстати, дает неплохие возможности законной налоговой оптимизации, о которых я напишу отдельный пост.

В декабре прошлого года Минфин утвердил Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». В нем много новаций, но их нужно разбирать не на уровне словарика. А ДВМЦ как бухгалтерский термин, скорее всего, через несколько лет уйдет в историю. Аналогичный по смыслу актив в новом стандарте называется «Инвестиции в аренду».

Так что художники Лебедева молодцы, но ДВМЦ – это не картина Рубенса🖼, ожидающая подорожания для перепродажи, а КамАЗ 🚛, который вы купили, чтобы сдать в аренду дальнобойщику.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Креатив студии Артемия Лебедева из предыдущего поста напомнил, что пора бы вернуться к словарику. Сегодня на очереди доходные вложения в материальные ценности (ДВМЦ). В международной практике этот термин не используется – чисто российское ноу-хау 🇷🇺 Ближайший аналог – это инвестиционная недвижимость (Investment Property). ДВМЦ – это основные средства, купленные или произведенные для передачи в аренду. То есть это просто часть основных средств, которую от остальных отличает предназначение.

Пример:

Каршеринговая компания приобретает два одинаковых автомобиля 🚗🚗. На первом будет ездить директор 👨🏻💼. Второй станет каршеринговой тачкой – его можно будет арендовать 💸 на несколько минут или часов, чтобы съездить по делам. Первый – основное средство. Второй – доходное вложение в материальные ценности.