Налог на прибыль организаций. Часть 1: доходы

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы, но считать этот налог должен профессионал. Начнем с того, как нужно структурировать доходы для налогообложения прибыли.

Доходы для целей налогообложения подразделяются на три категории:

👉 Доходы от реализации

👉 Внереализационные доходы

👉 Доходы, не подлежащие налогообложению

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться:

👉 Доходы от сдачи имущества в аренду, если вы арендодатель

👉 Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в уставных капиталах других компаний и получаете дивиденды по ним

👉 Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации

👉 Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты

👉 Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился

👉 Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

👉 Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу

👉 Залоги и задатки, полученные в обеспечение сделок

👉 Полученные кредиты и займы

👉 Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной

👉 Вклады учредителей в уставный капитал вашей компании

👉 Возврат ваших вкладов в уставные капиталы других компаний

Общее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды. В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ. Если доход там прямо не упомянут — он точно попадает под налогообложение.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы, но считать этот налог должен профессионал. Начнем с того, как нужно структурировать доходы для налогообложения прибыли.

Доходы для целей налогообложения подразделяются на три категории:

👉 Доходы от реализации

👉 Внереализационные доходы

👉 Доходы, не подлежащие налогообложению

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться:

👉 Доходы от сдачи имущества в аренду, если вы арендодатель

👉 Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в уставных капиталах других компаний и получаете дивиденды по ним

👉 Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации

👉 Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты

👉 Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился

👉 Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

👉 Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу

👉 Залоги и задатки, полученные в обеспечение сделок

👉 Полученные кредиты и займы

👉 Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной

👉 Вклады учредителей в уставный капитал вашей компании

👉 Возврат ваших вкладов в уставные капиталы других компаний

Общее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды. В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ. Если доход там прямо не упомянут — он точно попадает под налогообложение.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Telegram

Переводчик с бухгалтерского

Объекты налогообложения. Часть 1: ОСНО

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство…

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство…

Налог на прибыль организаций. Часть 2: расходы

Продолжаем разбираться с налогом на прибыль. В прошлый раз я рассказало классификации доходов, теперь перейдем к расходам. Для целей налогообложения расходами считаются документально подтвержденные и обоснованные затраты налогоплательщика. Так гласит статья 252 НК РФ. То есть налогооблагаемую прибыль расход уменьшит только когда:

👉 Есть первичный документ, который подтверждает его осуществление

👉 Вы сможете доказать экономическую обоснованность этого расхода. То есть обосновать налоговому инспектору, что этот расход направлен на получение прибыли

Как и доходы, расходы для целей налогообложения подразделяются на три категории:

👉 Расходы, связанные с производством и реализацией

👉 Внереализационные расходы

👉 Расходы, не учитываемые при налогообложении

Расходы, связанные с производством и реализацией, группируются в разных разрезах. Для первого знакомства с налогом на прибыль лучше всего подойдет деление по экономическим элементам. Это:

👉 Материальные расходы, которые связаны с приобретением сырья, материалов, комплектующих и товаров

👉 Расходы на оплату труда персонала — зарплаты, премии и компенсации, установленные трудовыми и коллективным договорами

👉 Амортизация основных средств и нематериальных активов

👉 Прочие расходы, связанные с производством и реализацией. Например, арендные платежи, представительские и командировочные расходы

К внереализационным расходам могут относиться:

👉 Судебные издержки, если вы выступаете в роли истца

👉 Стоимость банковского обслуживания

👉 Списанная дебиторская задолженность, если дебитор ликвидирован или истек срок исковой давности

👉 Проценты, начисленные по полученным займам и кредитам

👉 Отрицательные курсовые разницы, если вы покупаете валюту дороже курса Центробанка, продаете ее дешевле, у вас есть валютные активы и курс Центробанка снизился или у вас есть валютные обязательства и курс Центробанка вырос

👉 Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций

Ряд платежей для целей налогообложения не считаются расходом. Например, это:

👉 Предоплаты, перечисленные покупателям, если только вы не считаете доходы и расходы кассовым методом

👉 Выданные другим организациям и физлицам займы

👉 Возвращенные кредиты и займы. Это относится только к основной сумме — так называемому телу кредита или займа. Проценты по ним уменьшают налогооблагаемую прибыль

👉 Безвозмездно переданное имущество. Подарки дарить невыгодно: даритель не может уменьшить налогооблагаемую прибыль на стоимость подарка, а одаряемый "попадает" на налог на прибыль с его рыночной стоимости

👉 Выплаченные учредителям дивиденды из прибыли

👉 Суммы превышения нормируемых расходов. Например, представительские расходы принимаются для налогообложения только в пределах 4% от расходов на оплату труда за тот же период

Перечень расходов, не принимаемых к налогообложению в статье 270 НК РФ закрытый, но заканчивается он пунктом, о том что не уменьшают налогооблагаемую прибыль расходы, которые документально не подтверждены или не обоснованы 🤷♂️ Важно помнить об этом — налоговые любят придираться к экономической обоснованности расходов.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем разбираться с налогом на прибыль. В прошлый раз я рассказало классификации доходов, теперь перейдем к расходам. Для целей налогообложения расходами считаются документально подтвержденные и обоснованные затраты налогоплательщика. Так гласит статья 252 НК РФ. То есть налогооблагаемую прибыль расход уменьшит только когда:

👉 Есть первичный документ, который подтверждает его осуществление

👉 Вы сможете доказать экономическую обоснованность этого расхода. То есть обосновать налоговому инспектору, что этот расход направлен на получение прибыли

Как и доходы, расходы для целей налогообложения подразделяются на три категории:

👉 Расходы, связанные с производством и реализацией

👉 Внереализационные расходы

👉 Расходы, не учитываемые при налогообложении

Расходы, связанные с производством и реализацией, группируются в разных разрезах. Для первого знакомства с налогом на прибыль лучше всего подойдет деление по экономическим элементам. Это:

👉 Материальные расходы, которые связаны с приобретением сырья, материалов, комплектующих и товаров

👉 Расходы на оплату труда персонала — зарплаты, премии и компенсации, установленные трудовыми и коллективным договорами

👉 Амортизация основных средств и нематериальных активов

👉 Прочие расходы, связанные с производством и реализацией. Например, арендные платежи, представительские и командировочные расходы

К внереализационным расходам могут относиться:

👉 Судебные издержки, если вы выступаете в роли истца

👉 Стоимость банковского обслуживания

👉 Списанная дебиторская задолженность, если дебитор ликвидирован или истек срок исковой давности

👉 Проценты, начисленные по полученным займам и кредитам

👉 Отрицательные курсовые разницы, если вы покупаете валюту дороже курса Центробанка, продаете ее дешевле, у вас есть валютные активы и курс Центробанка снизился или у вас есть валютные обязательства и курс Центробанка вырос

👉 Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций

Ряд платежей для целей налогообложения не считаются расходом. Например, это:

👉 Предоплаты, перечисленные покупателям, если только вы не считаете доходы и расходы кассовым методом

👉 Выданные другим организациям и физлицам займы

👉 Возвращенные кредиты и займы. Это относится только к основной сумме — так называемому телу кредита или займа. Проценты по ним уменьшают налогооблагаемую прибыль

👉 Безвозмездно переданное имущество. Подарки дарить невыгодно: даритель не может уменьшить налогооблагаемую прибыль на стоимость подарка, а одаряемый "попадает" на налог на прибыль с его рыночной стоимости

👉 Выплаченные учредителям дивиденды из прибыли

👉 Суммы превышения нормируемых расходов. Например, представительские расходы принимаются для налогообложения только в пределах 4% от расходов на оплату труда за тот же период

Перечень расходов, не принимаемых к налогообложению в статье 270 НК РФ закрытый, но заканчивается он пунктом, о том что не уменьшают налогооблагаемую прибыль расходы, которые документально не подтверждены или не обоснованы 🤷♂️ Важно помнить об этом — налоговые любят придираться к экономической обоснованности расходов.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Налог на прибыль организаций. Часть 3: метод начисления и кассовый метод

Продолжаем разбираться с налогом на прибыль. В прошлые разы разобрались с классификацией доходов и группировкой расходов. Пора считать.

Доходы и расходы могут признаваться одним из двух вариантов:

👉 Методом начисления

👉 Кассовым методом

По умолчанию используется метод начисления. Он подразумевает, что доходы и расходы признаются, когда изменились экономические выгоды, независимо от момента поступления или уплаты денег. То есть примерно как в бухучете. Но есть исключения. Например, дивиденды включаются в состав доходов не в момент начисления, а в момент поступления на расчетный счет. Особенности применения метода начисления установлены в статьях 271 и 272 НК РФ.

Кассовый метод — опция. Им могут пользоваться налогоплательщики, у которых выручка за предыдущие 4 квартала в среднем не превышала 1 млн рублей за квартал. То есть он предназначен для микробизнеса, который почему-то не использует спецрежимы. При кассовом методе доходы и расходы признаются в момент оплаты. Особенности применения кассового метода установлены в статье 273 НК РФ.

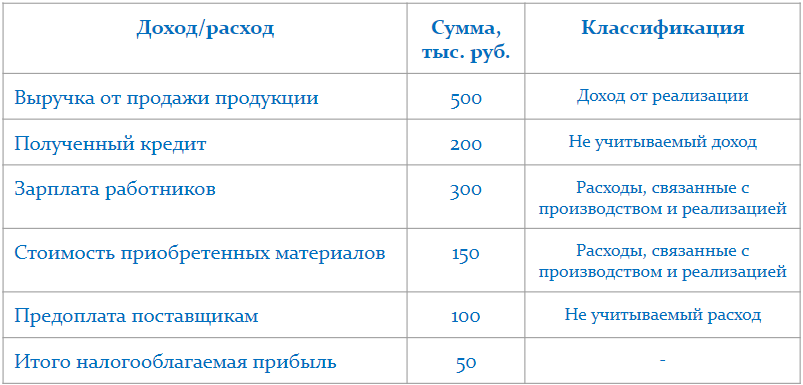

Пример.

ООО «Рога и копыта» определяет доходы и расходы методом начисления. Состав доходов и расходов — на картинке под постом. Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаем разбираться с налогом на прибыль. В прошлые разы разобрались с классификацией доходов и группировкой расходов. Пора считать.

Доходы и расходы могут признаваться одним из двух вариантов:

👉 Методом начисления

👉 Кассовым методом

По умолчанию используется метод начисления. Он подразумевает, что доходы и расходы признаются, когда изменились экономические выгоды, независимо от момента поступления или уплаты денег. То есть примерно как в бухучете. Но есть исключения. Например, дивиденды включаются в состав доходов не в момент начисления, а в момент поступления на расчетный счет. Особенности применения метода начисления установлены в статьях 271 и 272 НК РФ.

Кассовый метод — опция. Им могут пользоваться налогоплательщики, у которых выручка за предыдущие 4 квартала в среднем не превышала 1 млн рублей за квартал. То есть он предназначен для микробизнеса, который почему-то не использует спецрежимы. При кассовом методе доходы и расходы признаются в момент оплаты. Особенности применения кассового метода установлены в статье 273 НК РФ.

Пример.

ООО «Рога и копыта» определяет доходы и расходы методом начисления. Состав доходов и расходов — на картинке под постом. Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

⚡️Утверждены ФСБУ 6/2020 и ФСБУ 26/2020

Как я и предполагал, Минфин не зря торопился. 15 октября 2020 г. Минюст зарегистрировал Приказ Минфина РФ №204н "Об утверждении федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения". Так что входим в новый год еще с двумя новыми стандартами! В 2021 г. добровольное применение, с 2022 г. - обязательное.

🔥 - давно пора!

🙏 - объясни теперь как ими пользоваться!

💩 - 2020, уходи!

#реформа

Как я и предполагал, Минфин не зря торопился. 15 октября 2020 г. Минюст зарегистрировал Приказ Минфина РФ №204н "Об утверждении федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения". Так что входим в новый год еще с двумя новыми стандартами! В 2021 г. добровольное применение, с 2022 г. - обязательное.

🔥 - давно пора!

🙏 - объясни теперь как ими пользоваться!

💩 - 2020, уходи!

#реформа

Нас уже 25 тысяч! Спасибо, что мы вместе!

Почти два года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой в Телеграме канал, посвященный бухгалтерскому учету! 🔥

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Полезного контента за это время накопилось немало — я всерьез подумываю о том, чтобы написать нескучный учебник для предпринимателей по азам учета и анализа.

Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если вам нравится то, что я делаю, и вы хотите поздравить и поддержать канал, донаты можно слать на QIWI-кошелек или карту 4890494711987529 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Почти два года назад канал создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского — самый большой в Телеграме канал, посвященный бухгалтерскому учету! 🔥

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Полезного контента за это время накопилось немало — я всерьез подумываю о том, чтобы написать нескучный учебник для предпринимателей по азам учета и анализа.

Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если вам нравится то, что я делаю, и вы хотите поздравить и поддержать канал, донаты можно слать на QIWI-кошелек или карту 4890494711987529 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Налог на прибыль организаций. Часть 4: как считать, когда отчитываться и платить

Заканчиваем первое знакомство с налогом на прибыль. В прошлые разы разобрались с классификацией доходов, группировкой расходов, методом начисления и кассовым методом определения доходов и расходов.

Налоговые ставки

Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным ставкам. Порядок установлен статьей 284 НК РФ.

👉 20% — основная ставка. По ней облагаются большая часть доходов за вычетом соответствующих расходов

👉 0% — применяется, например, для образовательных и медицинских учреждений

👉 9% — для процентов по некоторым муниципальным ценным бумагам

👉 10% — для доходов иностранных организаций без постоянных представительств в России, кроме дивидендов

👉 13% — для российских организаций, которые получают дивиденды

👉 15% — для иностранных организаций, которые получают дивиденды

👉 30% — для некоторых доходов по ценным бумагам

Налоговый период. Отчетные периоды. Сроки декларирования и уплаты

Налоговый период по налогу на прибыль — это год. Декларация сдается до 28 марта следующего года. В этот же срок нужно заплатить окончательную сумму налога за год.

Отчетные периоды в соответствии со статьей 285 НК РФ могут определяться двумя методами. Налогоплательщик выбирает тот метод, который больше подходит ему.

Первый вариант: отчетные периоды — это первый квартал, полугодие и девять месяцев года. Авансовый платеж в этом случае зависит не от прибыли текущего квартала, а от прибыли прошлых кварталов. Большинство налогоплательщиков на этом варианте платят ежемесячные авансовые платежи, но некоторым разрешено уплачивать только ежеквартальные. Например, это относится к организациям со средней квартальной выручкой от реализации за последние 4 квартала ниже 15 млн руб. Подробнее смотрите в статье 286 НК РФ.

Второй вариант: отчетный период — это месяц, два месяца, три месяца и так далее до окончания года. В этом случае авансовый платеж месяца зависит от фактической прибыли отчетного периода.

В первом случае декларацию надо подавать ежеквартально — до 25 числа месяца, следующего за кварталом. Вот втором случае декларация сдается ежемесячно до 25 числа следующего месяца. Первый способ больше подходит компаниям со стабильными доходами, второй — когда доходы скачут от месяца к месяцу.

Платить ежемесячные авансовые платежи нужно до 28 числа каждого месяца. Если вам разрешено платить только квартальные авансовые платежи — их платят до 28 числа месяца, следующего за кварталом. Так гласит статья 287 НК РФ.

Пример расчета авансового платежа

ООО «Рога и Копыта» уплачивает ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

В январе прибыль составила 100 тыс. руб., в феврале — 200 тыс. руб.

Авансовый платеж за январь:

100 тыс. руб. * 20% = 20 тыс. руб.

Авансовый платеж за январь-февраль:

(200 тыс. руб.+100 тыс. руб.) * 20% - 20 тыс. руб. = 40 тыс. руб.

Прибыль за весь период составила 300 тыс. руб., и мы двумя авансовыми платежами заплатили как раз 20% от нее или 60 тыс. руб. Итоговый платеж за год сложится таким же образом.

Перенос убытков на будущее

В налоге на прибыль есть крутейшая фича. На убыток, полученный в прошлые годы, можно уменьшить прибыль текущего года (ст. 283 НК РФ). Например, если в 2019 г. был получен убыток 10 млн руб., а в 2020 г. получена прибыль 30 млн руб., то в 2020 г. налог можно будет заплатить только с 20 млн руб. Если ваш бухгалтер не делает этого, оставьте себе его премию 😀 Важно только помнить, что конца 2021 г. за счет перенесенных убытков прошлых лет можно уменьшить прибыль года максимум на 50%.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Заканчиваем первое знакомство с налогом на прибыль. В прошлые разы разобрались с классификацией доходов, группировкой расходов, методом начисления и кассовым методом определения доходов и расходов.

Налоговые ставки

Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным ставкам. Порядок установлен статьей 284 НК РФ.

👉 20% — основная ставка. По ней облагаются большая часть доходов за вычетом соответствующих расходов

👉 0% — применяется, например, для образовательных и медицинских учреждений

👉 9% — для процентов по некоторым муниципальным ценным бумагам

👉 10% — для доходов иностранных организаций без постоянных представительств в России, кроме дивидендов

👉 13% — для российских организаций, которые получают дивиденды

👉 15% — для иностранных организаций, которые получают дивиденды

👉 30% — для некоторых доходов по ценным бумагам

Налоговый период. Отчетные периоды. Сроки декларирования и уплаты

Налоговый период по налогу на прибыль — это год. Декларация сдается до 28 марта следующего года. В этот же срок нужно заплатить окончательную сумму налога за год.

Отчетные периоды в соответствии со статьей 285 НК РФ могут определяться двумя методами. Налогоплательщик выбирает тот метод, который больше подходит ему.

Первый вариант: отчетные периоды — это первый квартал, полугодие и девять месяцев года. Авансовый платеж в этом случае зависит не от прибыли текущего квартала, а от прибыли прошлых кварталов. Большинство налогоплательщиков на этом варианте платят ежемесячные авансовые платежи, но некоторым разрешено уплачивать только ежеквартальные. Например, это относится к организациям со средней квартальной выручкой от реализации за последние 4 квартала ниже 15 млн руб. Подробнее смотрите в статье 286 НК РФ.

Второй вариант: отчетный период — это месяц, два месяца, три месяца и так далее до окончания года. В этом случае авансовый платеж месяца зависит от фактической прибыли отчетного периода.

В первом случае декларацию надо подавать ежеквартально — до 25 числа месяца, следующего за кварталом. Вот втором случае декларация сдается ежемесячно до 25 числа следующего месяца. Первый способ больше подходит компаниям со стабильными доходами, второй — когда доходы скачут от месяца к месяцу.

Платить ежемесячные авансовые платежи нужно до 28 числа каждого месяца. Если вам разрешено платить только квартальные авансовые платежи — их платят до 28 числа месяца, следующего за кварталом. Так гласит статья 287 НК РФ.

Пример расчета авансового платежа

ООО «Рога и Копыта» уплачивает ежемесячные авансовые платежи, исходя из фактически полученной прибыли.

В январе прибыль составила 100 тыс. руб., в феврале — 200 тыс. руб.

Авансовый платеж за январь:

100 тыс. руб. * 20% = 20 тыс. руб.

Авансовый платеж за январь-февраль:

(200 тыс. руб.+100 тыс. руб.) * 20% - 20 тыс. руб. = 40 тыс. руб.

Прибыль за весь период составила 300 тыс. руб., и мы двумя авансовыми платежами заплатили как раз 20% от нее или 60 тыс. руб. Итоговый платеж за год сложится таким же образом.

Перенос убытков на будущее

В налоге на прибыль есть крутейшая фича. На убыток, полученный в прошлые годы, можно уменьшить прибыль текущего года (ст. 283 НК РФ). Например, если в 2019 г. был получен убыток 10 млн руб., а в 2020 г. получена прибыль 30 млн руб., то в 2020 г. налог можно будет заплатить только с 20 млн руб. Если ваш бухгалтер не делает этого, оставьте себе его премию 😀 Важно только помнить, что конца 2021 г. за счет перенесенных убытков прошлых лет можно уменьшить прибыль года максимум на 50%.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Рациональность

Давно словарик не обновлял. Исправляюсь. Сегодня расскажу об одном из требований к бухучету, которое внутренний главбух-перфекционист во мне не любит. Но для бизнеса требование рациональности при ведении бухгалтерского учета — одно из главных. В России оно установлено п. 6 ПБУ 1/2008 «Учетная политика организации». В международной практике это требование называют балансом между выгодами и затратами (Balance between Benefit and Cost).

Рациональность означает ведение бухгалтерского учета, исходя из:

👉Условий хозяйствования и величины организации

👉 Соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности этой информации

То есть главбух должен применять те методы учета, которые позволят сформировать полную и достоверную финансовую отчетность с минимальными затратами. Учет должен окупаться!

Главбух-перфекционист — назовем его дядя Леша, чтобы тете Маше не было обидно — хочет сделать учет максимально информативным. При этом он плевать хотел на то, что это стоит дорого. К каждому сотруднику нужно приставить контролера, как каждому контролеру — ревизора, а за ревизорами должны присматривать аудиторы. Тогда мечты дяди Леши о резервах под обесценение скобок для степлера на его рабочем столе и оценочным обязательствам по предстоящей оплате утилизации коробочки из-под этих скобок воплотятся в реальность. Только это не будет иметь практического смысла, потому что компания с самым точным в мире учетом разорится на его ведении.

В реальности бизнес относится к бухучету как к любому другому бизнес-процессу. Если сам по себе он не приносит прибыли, то должен помогать получать прибыль от других бизнес-процессов. Сам по себе бухучет прибыли не приносит, но бухгалтерская информация используется при принятии решений инвесторами, кредиторами, государством, собственниками и руководителями бизнеса. Если цена решений высока, то независимо от масштабов бизнеса нужно раскрывать ту информацию, которая нужна для подготовки этих решений. В остальных случаях действует правило: маленькой компании нужен простой бухучет, большой — сложный.

Простой пример того, как требование рациональности реализуется в бухгалтерской нормативке. Ст. 6 закона 402-ФЗ «О бухгалтерском учете» разрешает субъектам малого предпринимательства использовать упрощенные способы ведения бухгалтерского учета. «Малышам» разрешается:

👉 Использовать упрощенный план счетов, в котором некоторые счета объединены друг с другом

👉 Не вести бухгалтерские регистры учета имущества

👉 Считать доходы и расходы в бухучете кассовым методом

👉 Не применять некоторые бухгалтерские стандарты или их отдельные положения

👉 Составлять бухгалтерскую отчетность в сокращенном объеме (только бухгалтерский баланс и отчет о финансовых результатах) и по упрощенным формам

Скажу одну вещь, от которой у дяди Леши сердце кровью обливается 💔 Российский малый бизнес считает бухучет навязанной государством повинностью. Задача главбуха — считать налоги. А бухгалтерская отчетность нужна налоговой — она же туда сдается. И иногда банкам для оценки платежеспособности заемщика. В такой картине мира бухучет должен вестись так, чтобы удовлетворять минимальные требования этих пользователей. Значит, если можно его упростить и удешевить — нужно упрощать и удешевлять.

Кстати, мы в интернет-бухгалтерии «Моё дело» пошли ровно по такому пути. План счетов и бухотчетность упрощенные. А все нетиповые операции делаются через бухгалтерские справки. Рациональность в чистом виде 😎

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Давно словарик не обновлял. Исправляюсь. Сегодня расскажу об одном из требований к бухучету, которое внутренний главбух-перфекционист во мне не любит. Но для бизнеса требование рациональности при ведении бухгалтерского учета — одно из главных. В России оно установлено п. 6 ПБУ 1/2008 «Учетная политика организации». В международной практике это требование называют балансом между выгодами и затратами (Balance between Benefit and Cost).

Рациональность означает ведение бухгалтерского учета, исходя из:

👉Условий хозяйствования и величины организации

👉 Соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности этой информации

То есть главбух должен применять те методы учета, которые позволят сформировать полную и достоверную финансовую отчетность с минимальными затратами. Учет должен окупаться!

Главбух-перфекционист — назовем его дядя Леша, чтобы тете Маше не было обидно — хочет сделать учет максимально информативным. При этом он плевать хотел на то, что это стоит дорого. К каждому сотруднику нужно приставить контролера, как каждому контролеру — ревизора, а за ревизорами должны присматривать аудиторы. Тогда мечты дяди Леши о резервах под обесценение скобок для степлера на его рабочем столе и оценочным обязательствам по предстоящей оплате утилизации коробочки из-под этих скобок воплотятся в реальность. Только это не будет иметь практического смысла, потому что компания с самым точным в мире учетом разорится на его ведении.

В реальности бизнес относится к бухучету как к любому другому бизнес-процессу. Если сам по себе он не приносит прибыли, то должен помогать получать прибыль от других бизнес-процессов. Сам по себе бухучет прибыли не приносит, но бухгалтерская информация используется при принятии решений инвесторами, кредиторами, государством, собственниками и руководителями бизнеса. Если цена решений высока, то независимо от масштабов бизнеса нужно раскрывать ту информацию, которая нужна для подготовки этих решений. В остальных случаях действует правило: маленькой компании нужен простой бухучет, большой — сложный.

Простой пример того, как требование рациональности реализуется в бухгалтерской нормативке. Ст. 6 закона 402-ФЗ «О бухгалтерском учете» разрешает субъектам малого предпринимательства использовать упрощенные способы ведения бухгалтерского учета. «Малышам» разрешается:

👉 Использовать упрощенный план счетов, в котором некоторые счета объединены друг с другом

👉 Не вести бухгалтерские регистры учета имущества

👉 Считать доходы и расходы в бухучете кассовым методом

👉 Не применять некоторые бухгалтерские стандарты или их отдельные положения

👉 Составлять бухгалтерскую отчетность в сокращенном объеме (только бухгалтерский баланс и отчет о финансовых результатах) и по упрощенным формам

Скажу одну вещь, от которой у дяди Леши сердце кровью обливается 💔 Российский малый бизнес считает бухучет навязанной государством повинностью. Задача главбуха — считать налоги. А бухгалтерская отчетность нужна налоговой — она же туда сдается. И иногда банкам для оценки платежеспособности заемщика. В такой картине мира бухучет должен вестись так, чтобы удовлетворять минимальные требования этих пользователей. Значит, если можно его упростить и удешевить — нужно упрощать и удешевлять.

Кстати, мы в интернет-бухгалтерии «Моё дело» пошли ровно по такому пути. План счетов и бухотчетность упрощенные. А все нетиповые операции делаются через бухгалтерские справки. Рациональность в чистом виде 😎

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В пятницу вечером ужасно захотелось узнать как движения по расчетным счетам попадают в вашу бухгалтерию. Потом расскажу зачем.

Anonymous Poll

5%

Выписки заводятся в бухгалтерскую программу вручную, платежки отвозятся в банк

61%

Выписки выгружаются из клиент-банка в бухгалтерскую программу, платежки — наоборот

16%

Бухгалтерская программа и банк напрямую обмениваются данными

3%

Весь учет ведется в банковском кабинете

14%

Понятия не имею — бухгалтерия это сама как-то разруливает

Какой врач ваш главбух?

В свежем номере журнала «Главбух» вышел мой текст двухлетней давности. Он напомнил мне, что я давно не писал в рубрике #тренды. Эта рубрика больше о новых технологиях в учете, но сегодня я посвящу ее людям, которые с этими технологиями работают. Или будут работать с ними. Или будут работать в какой-то другой профессии, а из бухгалтерии уйдут.

Пока не существует бухгалтерского софта, который сам способен вести учет. Любая учетная программа работает только в руках бухгалтера, степень кривизны которых может быть очень разной. И дело не столько в степени владения этим софтом. Гораздо важнее отношение к своей работе. В качестве легкого воскресного чтива предлагаю взглянуть на бухгалтеров с нестандартной стороны. Я сравнил бухучет с медициной, а бухгалтера – с врачом, который следит за здоровьем предприятия. Вот такие три типажа получились.

1️⃣ Фельдшер. Такой бухгалтер научился более-менее сносно вести учет и сдавать регламентированные отчеты. Он ведет нескончаемую борьбу с учетом, в которой героически побеждает этого врага. Бухгалтер-фельдшер научился включать рентгеновский аппарат, ставить перед ним свое предприятие и делать снимки – учетные регистры. Но они не всегда выходят качественными, поэтому он не может в них разобраться, сделать другие анализы и назначить лечение больному предприятию. Фельдшер пересчитывает суммы за 1С (других бухгалтерских программ он не знает) в «эксельке», не устанавливает обновления, чтобы не запоминать новое расположение кнопок, и верит в то, что его основная задача – вовремя сдать все отчеты контролирующим органам. Такой бухгалтер механически следует базовыми настройками бухгалтерской программы. Он – просто приложение к программе и первый кандидат на вылет при наступлении роботов.

2️⃣ Диагност. Этот бухгалтер умеет вести учет так, что надзорные органы не предъявляют ему серьезных замечаний. Но он не лечит предприятие, а просто фиксирует произошедшие события. В России бухгалтер-диагност обычно ориентирован на нужды единственного пользователя отчетности – налоговых органов. Это приводит к использованию в бухучете методов, не позволяющих использовать его данные для оценки финансового положения предприятия. Амортизация – строго линейная. Распределение косвенных затрат по видам продукции отсутствует как класс или ведется с использованием одной базы распределения. Обесценение активов? Я вас умоляю! Диагност умеет делать прекрасные рентгеновские снимки и интерпретировать другие анализы. Но он не может вылечить предприятие. От ста рентгеновских снимков в день аппендицит не рассосется. В силу усложняющейся нормативки, такие специалисты еще поработают. Но либо на вторых ролях в бухгалтериях частных фирм, либо в госсекторе – там по поводу эффективности учета не сильно заморачиваются.

3️⃣ Терапевт. Этот бухгалтер выстраивает систему учета так, чтобы она стояла на страже интересов предприятия. Аналитика на бухгалтерских счетах предоставляет ту информацию, которая нужна для принятия решений. Если собственнику нужно знать на каком виде продукции он зарабатывает, а на каком теряет – он получит такую информацию оперативно и в полном объеме. Если инвестор хочет понять способны ли отбиться инвестиции в капитал – бухгалтерская отчетность поможет ему в этом. Бухгалтер-терапевт умеет работать с анализами и определять болезни предприятия. А еще он умеет включать другую аппаратуру медкабинета, выписывать пилюльки и направлять к хирургу-директору. Таким специалистам роботизация не страшна. Наоборот, делегируя рутинные операции роботу, бухгалтер сможет больше времени уделять архитектуре учета и интерпретации отчетности пользователям.

А ваш главбух какой врач?

🥉 - фельдшер!

🥈 - диагност!

🥇 - терапевт!

В свежем номере журнала «Главбух» вышел мой текст двухлетней давности. Он напомнил мне, что я давно не писал в рубрике #тренды. Эта рубрика больше о новых технологиях в учете, но сегодня я посвящу ее людям, которые с этими технологиями работают. Или будут работать с ними. Или будут работать в какой-то другой профессии, а из бухгалтерии уйдут.

Пока не существует бухгалтерского софта, который сам способен вести учет. Любая учетная программа работает только в руках бухгалтера, степень кривизны которых может быть очень разной. И дело не столько в степени владения этим софтом. Гораздо важнее отношение к своей работе. В качестве легкого воскресного чтива предлагаю взглянуть на бухгалтеров с нестандартной стороны. Я сравнил бухучет с медициной, а бухгалтера – с врачом, который следит за здоровьем предприятия. Вот такие три типажа получились.

1️⃣ Фельдшер. Такой бухгалтер научился более-менее сносно вести учет и сдавать регламентированные отчеты. Он ведет нескончаемую борьбу с учетом, в которой героически побеждает этого врага. Бухгалтер-фельдшер научился включать рентгеновский аппарат, ставить перед ним свое предприятие и делать снимки – учетные регистры. Но они не всегда выходят качественными, поэтому он не может в них разобраться, сделать другие анализы и назначить лечение больному предприятию. Фельдшер пересчитывает суммы за 1С (других бухгалтерских программ он не знает) в «эксельке», не устанавливает обновления, чтобы не запоминать новое расположение кнопок, и верит в то, что его основная задача – вовремя сдать все отчеты контролирующим органам. Такой бухгалтер механически следует базовыми настройками бухгалтерской программы. Он – просто приложение к программе и первый кандидат на вылет при наступлении роботов.

2️⃣ Диагност. Этот бухгалтер умеет вести учет так, что надзорные органы не предъявляют ему серьезных замечаний. Но он не лечит предприятие, а просто фиксирует произошедшие события. В России бухгалтер-диагност обычно ориентирован на нужды единственного пользователя отчетности – налоговых органов. Это приводит к использованию в бухучете методов, не позволяющих использовать его данные для оценки финансового положения предприятия. Амортизация – строго линейная. Распределение косвенных затрат по видам продукции отсутствует как класс или ведется с использованием одной базы распределения. Обесценение активов? Я вас умоляю! Диагност умеет делать прекрасные рентгеновские снимки и интерпретировать другие анализы. Но он не может вылечить предприятие. От ста рентгеновских снимков в день аппендицит не рассосется. В силу усложняющейся нормативки, такие специалисты еще поработают. Но либо на вторых ролях в бухгалтериях частных фирм, либо в госсекторе – там по поводу эффективности учета не сильно заморачиваются.

3️⃣ Терапевт. Этот бухгалтер выстраивает систему учета так, чтобы она стояла на страже интересов предприятия. Аналитика на бухгалтерских счетах предоставляет ту информацию, которая нужна для принятия решений. Если собственнику нужно знать на каком виде продукции он зарабатывает, а на каком теряет – он получит такую информацию оперативно и в полном объеме. Если инвестор хочет понять способны ли отбиться инвестиции в капитал – бухгалтерская отчетность поможет ему в этом. Бухгалтер-терапевт умеет работать с анализами и определять болезни предприятия. А еще он умеет включать другую аппаратуру медкабинета, выписывать пилюльки и направлять к хирургу-директору. Таким специалистам роботизация не страшна. Наоборот, делегируя рутинные операции роботу, бухгалтер сможет больше времени уделять архитектуре учета и интерпретации отчетности пользователям.

А ваш главбух какой врач?

🥉 - фельдшер!

🥈 - диагност!

🥇 - терапевт!

Каналу 2 года!

Сегодня особенный день. Два года назад появился канал «Переводчик с бухгалтерского»! 🎉

С тех пор, несмотря на плотный график в бизнесе и преподавании, я 2-3 раза в неделю пишу сюда. Все мои тексты сначала выходят именно здесь и только потом появляются на других платформах. И я очень рад, что они помогают вам лучше понимать свою бухгалтерию и извлекать из учета пользу для бизнеса!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти большую часть написанного за два года. Там много интересного 😎

📖 #словарик — бухгалтерские понятия в переводе на русский

📊 #анализируйэто — финансовый анализ для предпринимателя

🤦♂️ #залеты — какие последствия для бизнеса могут наступить от бухгалтерских ошибок

👮♂️ #налоги — налоговый ликбез

📉 #оптимизация — как законно платить меньше налогов

🤖 #тренды — что будет с бухучетом завтра, роботы и вот это все

⚙️ #реформа — как делается и куда движется российское бухгалтерское законодательство

📜 #плансчетов — как работают и для чего нужны бухгалтерские счета

🎓 #задачка — тесты и задачи на усвоение прочитанного

Спасибо, что читаете меня! Дальше будет интереснее. А если хотите сделать каналу подарок — просто порекомендуйте его друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🎉 - 2 года — это круто!

🔥 - ура, читать — не перечитать!

😎 - пиши по делу, нечего праздновать!

Сегодня особенный день. Два года назад появился канал «Переводчик с бухгалтерского»! 🎉

С тех пор, несмотря на плотный график в бизнесе и преподавании, я 2-3 раза в неделю пишу сюда. Все мои тексты сначала выходят именно здесь и только потом появляются на других платформах. И я очень рад, что они помогают вам лучше понимать свою бухгалтерию и извлекать из учета пользу для бизнеса!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти большую часть написанного за два года. Там много интересного 😎

📖 #словарик — бухгалтерские понятия в переводе на русский

📊 #анализируйэто — финансовый анализ для предпринимателя

🤦♂️ #залеты — какие последствия для бизнеса могут наступить от бухгалтерских ошибок

👮♂️ #налоги — налоговый ликбез

📉 #оптимизация — как законно платить меньше налогов

🤖 #тренды — что будет с бухучетом завтра, роботы и вот это все

⚙️ #реформа — как делается и куда движется российское бухгалтерское законодательство

📜 #плансчетов — как работают и для чего нужны бухгалтерские счета

🎓 #задачка — тесты и задачи на усвоение прочитанного

Спасибо, что читаете меня! Дальше будет интереснее. А если хотите сделать каналу подарок — просто порекомендуйте его друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

🎉 - 2 года — это круто!

🔥 - ура, читать — не перечитать!

😎 - пиши по делу, нечего праздновать!

{kind=link}

Налог на добавленную стоимость. Часть 1: механизм

Продолжаю налоговый ликбез. Сегодня поговорим о втором по сложности налоге — налоге на добавленную стоимость (НДС). О том, как он работает, я когда-то уже рассказывал в другой рубрике канала. Но без понимания механизма будет непонятно все остальное, да и канал с тех пор сильно вырос. Поэтому повторюсь и немного дополню тот пост.

Порядок исчисления и уплаты НДС регулирует глава 21 НК РФ. Объект налогообложения — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления.

На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин.

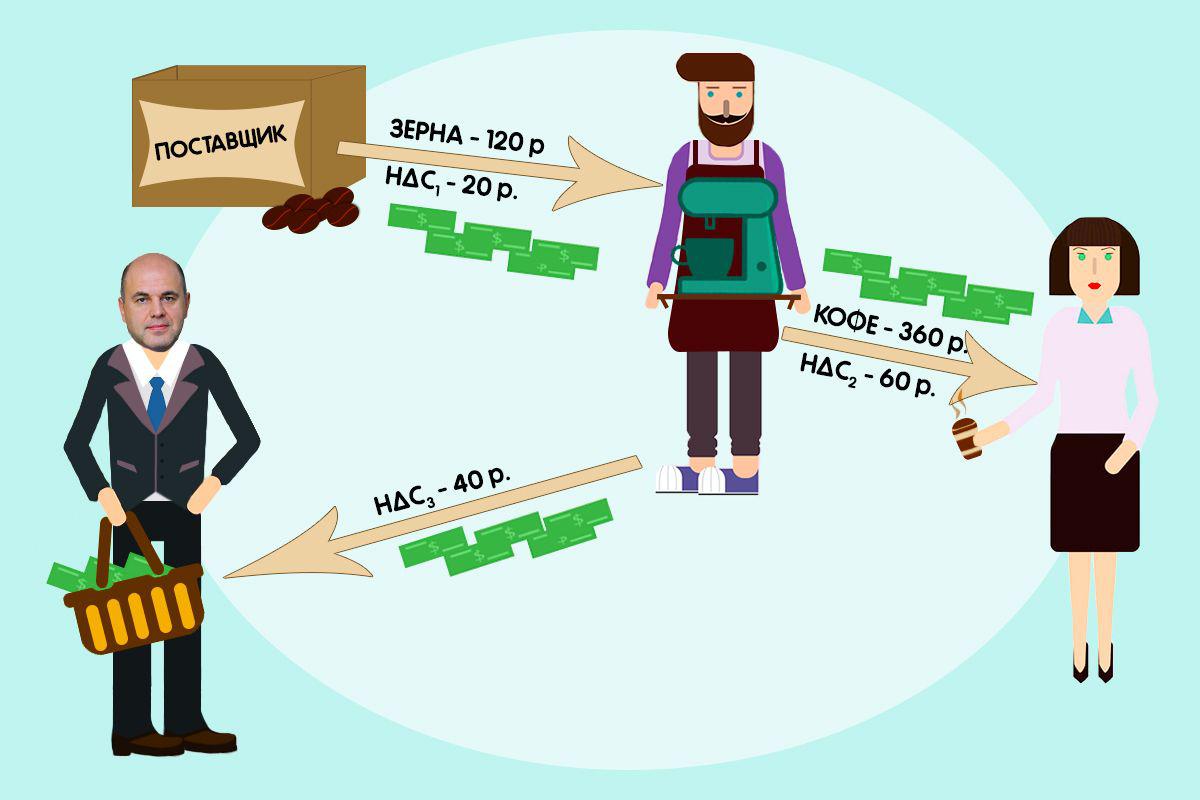

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе. Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зерен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Компания не имеет права на вычет входящего НДС, если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. - 20 руб.)

Итого баристы заплатят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

2️⃣ То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю налоговый ликбез. Сегодня поговорим о втором по сложности налоге — налоге на добавленную стоимость (НДС). О том, как он работает, я когда-то уже рассказывал в другой рубрике канала. Но без понимания механизма будет непонятно все остальное, да и канал с тех пор сильно вырос. Поэтому повторюсь и немного дополню тот пост.

Порядок исчисления и уплаты НДС регулирует глава 21 НК РФ. Объект налогообложения — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления.

На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. То есть предприниматель выступает в роли кондуктора в автобусе, который ведет Мишустин.

Пример 1.

Компания «Уральские баристы» покупает кофейные зерна и делает из них кофе. Поставщик продает зерна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придется заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зерен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему еще вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Компания не имеет права на вычет входящего НДС, если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зерен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

👉 60 руб. налога заплатит баристам покупатель кофе

👉 20 руб. налога заплатят баристы продавцу зерен

👉 40 руб. заплатят баристы в бюджет (60 руб. - 20 руб.)

Итого баристы заплатят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

1️⃣ Берешь чужие и на время. Отдаешь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

2️⃣ То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зерен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. еще не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учетом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Налог на добавленную стоимость. Часть 2: как отчитываться и платить

Завершаю разбирать НДС. Начало здесь.

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

👉 20% — основная ставка, по ней облагается большинство продаж

👉 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары

👉 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях

Как я писал в прошлом посте, предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

1️⃣ Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

2️⃣ Второе: есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счет-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

3️⃣ Есть первичный документ, на основании которого покупка принята к учету. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Еще в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объем самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учета, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучет может не вести, а НДС все равно считает. Это к вопросу нужен ли налоговой бухгалтерский учет.

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчетных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 28 числа каждого из трех месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 28 апреля, 28 мая и 28 июня.

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «Входящий НДС». Фактически, это дебиторская задолженность государства. На неё можно будет уменьшить долг перед бюджетом. Потому и актив. Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), её можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Завершаю разбирать НДС. Начало здесь.

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

👉 20% — основная ставка, по ней облагается большинство продаж

👉 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары

👉 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях

Как я писал в прошлом посте, предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

1️⃣ Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

2️⃣ Второе: есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счет-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

3️⃣ Есть первичный документ, на основании которого покупка принята к учету. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Еще в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объем самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учета, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучет может не вести, а НДС все равно считает. Это к вопросу нужен ли налоговой бухгалтерский учет.

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчетных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 28 числа каждого из трех месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 28 апреля, 28 мая и 28 июня.

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «Входящий НДС». Фактически, это дебиторская задолженность государства. На неё можно будет уменьшить долг перед бюджетом. Потому и актив. Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), её можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Как ускорить работу бухгалтерии. Часть 1: интеграции по API

Задумал серию постов о том, как технологии помогают бухгалтеру работать эффективнее. Я уже не раз писал о трендах в автоматизации и роботизации бухгалтерии в рубрике #тренды. Но в этой серии обойдусь без визионерства — буду рассказывать только о тех решениях, которые уже внедрены в практику. Те, кто давно меня читает, знают, что я не первый год в этой сфере. Прошлый проект под моим руководством стал резидентом Сколково, а сейчас я работаю в лидере рынка технологичных бухгалтерий. Так что мне есть чего рассказать 😉

Недавно я проводил опрос о том как движения по расчетному счету попадают в вашу бухгалтерию. Ожидаемо больше 60% набрал вариант, при котором выписки выгружаются из клиент-банка в бухгалтерскую программу, а платежки — наоборот. Ожидаемо неэффективно 🐌 Современные технологии давно позволяют обойтись без ручного переноса данных из одной программы в другую. Но бухгалтерские сервисы варятся в своей среде, а бухгалтеры — в своей. Первые думают, что технологические преимущества очевидны для всех, вторым некогда голову от работы оторвать и оглядеться вокруг. Традиционно буду переводить.

Вот как выглядит типичное утро бухгалтера. Кофе ☕️ Выгрузка выписки из клиент-банка. Загрузка выписки в 1С. В течение дня один или несколько раз обратная процедура с выгрузкой платежек в клиент-банк. Еще кофе ☕️☕️ В это время бухгалтер работает оператором GUI (Graphical User Interface) — графических интерфейсов двух приложений. И пьет слишком много кофе 😃

Выгружать данные из одной программы и загружать в другую — не та работа, которая требует квалификации бухгалтера. Она вообще не требует участия человека. Для обмена данными между системами эффективнее использовать API (Application Programming Interface) — интерфейс программирования приложений. Это набор правил, при помощи которых приложения обмениваются информацией. В банковской сфере API начали использовать еще в 1980-х годах, но широкое развитие для сопряжения любых приложений эти интерфейсы получили в 2010-х. Благодаря API мы можем оплачивать покупки через Интернет, авторизовываться на сайтах через профили в соцсетях и даже вызывать такси по геолокации.

В России использовать API для обмена данными между бухгалтерией и банком первой стала компания «Моё дело», в которой я сейчас работаю. В 2011 г. был налажен обмен платежками и выписками с ныне почившим Судостроительным банком. В 2014 году мы запустили универсальное открытое API для интеграции с банками. Сейчас автоматический обмен данными налажен с 16 банками. Вскоре по нашим следам пошли конкуренты, и сейчас автоматический обмен данными с банком — стандарт работы большинства облачных бухгалтерий. Отличаются только количество интеграций и качество их работы.

Вот как выглядит утро бухгалтера, который работает на современном софте. Кофе — куда ж без него 🤷♂️ Выписки уже выгрузились автоматически, проводки сформированы, книги учета доходов и расходов у спецрежимников заполнены. Платежки формируются в бухгалтерии и из нее же отправляются в банк. Экономия времени для небольшой компании в среднем от 10 минут до часа — в зависимости от количества расчетных счетов и операций по ним. Это в день. А в год, соответственно, от 2 до 12 дней. Работодатель не платит за операторскую работу по ставке бухгалтера, а бухгалтер может успевать больше. Особенно экономия проявляется в группах компаний и у бухгалтеров, которые обслуживают нескольких клиентов.

API в бухгалтерии используется не только для интеграции с банками — через них можно «подружить» любые приложения. Из нашего опыта наиболее востребован обмен данными с онлайн-кассами, CRM, платежными и товароучетными системами. Принцип тот же: никакого ручного ввода, никаких промежуточных выгрузок — данные из сервисов попадают сразу в учет.

Так что завязывайте грузить выписки руками бухгалтерии. Бухгалтер должен работать не руками, а головой!

🤖 не знал, что так можно — надо внедрять!

🤲 ручками надежнее — пусть колотят!

Задумал серию постов о том, как технологии помогают бухгалтеру работать эффективнее. Я уже не раз писал о трендах в автоматизации и роботизации бухгалтерии в рубрике #тренды. Но в этой серии обойдусь без визионерства — буду рассказывать только о тех решениях, которые уже внедрены в практику. Те, кто давно меня читает, знают, что я не первый год в этой сфере. Прошлый проект под моим руководством стал резидентом Сколково, а сейчас я работаю в лидере рынка технологичных бухгалтерий. Так что мне есть чего рассказать 😉

Недавно я проводил опрос о том как движения по расчетному счету попадают в вашу бухгалтерию. Ожидаемо больше 60% набрал вариант, при котором выписки выгружаются из клиент-банка в бухгалтерскую программу, а платежки — наоборот. Ожидаемо неэффективно 🐌 Современные технологии давно позволяют обойтись без ручного переноса данных из одной программы в другую. Но бухгалтерские сервисы варятся в своей среде, а бухгалтеры — в своей. Первые думают, что технологические преимущества очевидны для всех, вторым некогда голову от работы оторвать и оглядеться вокруг. Традиционно буду переводить.

Вот как выглядит типичное утро бухгалтера. Кофе ☕️ Выгрузка выписки из клиент-банка. Загрузка выписки в 1С. В течение дня один или несколько раз обратная процедура с выгрузкой платежек в клиент-банк. Еще кофе ☕️☕️ В это время бухгалтер работает оператором GUI (Graphical User Interface) — графических интерфейсов двух приложений. И пьет слишком много кофе 😃

Выгружать данные из одной программы и загружать в другую — не та работа, которая требует квалификации бухгалтера. Она вообще не требует участия человека. Для обмена данными между системами эффективнее использовать API (Application Programming Interface) — интерфейс программирования приложений. Это набор правил, при помощи которых приложения обмениваются информацией. В банковской сфере API начали использовать еще в 1980-х годах, но широкое развитие для сопряжения любых приложений эти интерфейсы получили в 2010-х. Благодаря API мы можем оплачивать покупки через Интернет, авторизовываться на сайтах через профили в соцсетях и даже вызывать такси по геолокации.

В России использовать API для обмена данными между бухгалтерией и банком первой стала компания «Моё дело», в которой я сейчас работаю. В 2011 г. был налажен обмен платежками и выписками с ныне почившим Судостроительным банком. В 2014 году мы запустили универсальное открытое API для интеграции с банками. Сейчас автоматический обмен данными налажен с 16 банками. Вскоре по нашим следам пошли конкуренты, и сейчас автоматический обмен данными с банком — стандарт работы большинства облачных бухгалтерий. Отличаются только количество интеграций и качество их работы.

Вот как выглядит утро бухгалтера, который работает на современном софте. Кофе — куда ж без него 🤷♂️ Выписки уже выгрузились автоматически, проводки сформированы, книги учета доходов и расходов у спецрежимников заполнены. Платежки формируются в бухгалтерии и из нее же отправляются в банк. Экономия времени для небольшой компании в среднем от 10 минут до часа — в зависимости от количества расчетных счетов и операций по ним. Это в день. А в год, соответственно, от 2 до 12 дней. Работодатель не платит за операторскую работу по ставке бухгалтера, а бухгалтер может успевать больше. Особенно экономия проявляется в группах компаний и у бухгалтеров, которые обслуживают нескольких клиентов.

API в бухгалтерии используется не только для интеграции с банками — через них можно «подружить» любые приложения. Из нашего опыта наиболее востребован обмен данными с онлайн-кассами, CRM, платежными и товароучетными системами. Принцип тот же: никакого ручного ввода, никаких промежуточных выгрузок — данные из сервисов попадают сразу в учет.

Так что завязывайте грузить выписки руками бухгалтерии. Бухгалтер должен работать не руками, а головой!

🤖 не знал, что так можно — надо внедрять!

🤲 ручками надежнее — пусть колотят!

Понимаете ли вы бухгалтерские термины? Выпуск 8

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен устройству бухгалтерских счетов. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #плансчетов смогут легко ответить на них 😎 Под последним вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые семь тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен устройству бухгалтерских счетов. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #плансчетов смогут легко ответить на них 😎 Под последним вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые семь тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Прямые и косвенные затраты

Для решения разных задач финансовые аналитики и бухгалтеры используют несколько классификаций затрат. Об одной из них — по отношению к объему выпуска — я уже рассказывал. Сегодня на очереди классификация по способу включения в себестоимость продукта (продукции, работ или услуг). В ней затраты делятся на:

👉 Прямые

👉 Косвенные

Прямые затраты непосредственно связаны с производством или продажей конкретного вида продукта. Например, для мебельной фабрики прямыми затратами будут стоимость древесины и фурнитуры, зарплата сборщиков и социальные отчисления с нее. Стоимость рекламы типа «Покупайте наши табуретки!» тоже будет прямой затратой — она связана с продажей именно табуреток. Такие затраты сразу включаются в себестоимость конкретной табуретки или шкафа.

Косвенные затраты связаны с производством или продажей нескольких видов продукции или с другими хозяйственными процессами. Косвенные затраты, которые связаны с производством, называются общепроизводственными. Косвенные затраты, связанные с компанией в целом, — общехозяйственными.

Например, для той же мебельной фабрики общепроизводственными затратами будут зарплата начальника цеха и социальные отчисления с нее, стоимость энергоснабжения и отопления цеха. Общехозяйственными — зарплата директора и социальные отчисления с нее, стоимость бумаги для принтера в бухгалтерии или услуг клининговой фирмы. Напрямую связать их с конкретным продуктом технически невозможно или экономически не оправдано. Для учета электричества в цехе теоретически можно оборудовать счетчиком каждый инструмент, учитывать сколько времени он работал над каким заказом и «распрямить» часть общепроизводственных затрат. Но это сделает учет чересчур дорогим и нарушит требование рациональности.

Чтобы косвенные затраты попали в себестоимость конкретного продукта, их нужно распределить между видами продуктов пропорционально какому-то прямому показателю, который есть у каждого продукта. Он называется базой распределения. База распределения может быть натуральной или стоимостной. Например, отработанное рабочими время или их зарплата, объем потребленного сырья или его стоимость. Бухгалтеру обычно стоимостные ближе 💸

База распределения должна экономически обоснованно увязывать косвенные затраты с продуктом, поэтому подходов к ее определению много. Я пока дам самый простой: выбирайте те затраты, доля которых в прямых максимальна. Нет смысла выбирать базой распределения зарплату рабочих в цехе окраски автозавода, где 90% операций делают роботы 🤖 Логичнее выбрать амортизацию. Но в ювелирной мастерской, где вручную делают огранку алмазов, все ровно наоборот. Логично предположить, что если большую часть прямых затрат генерирует один ресурс, то и с косвенными дело обстоит так же.

Баз распределения в одной компании может быть несколько. Например, коммерческие расходы логичнее распределять пропорционально выручке, а общепроизводственные — пропорционально каким-то прямым затратам.

Чтобы распределить косвенные затраты между видами продуктов по итогам месяца, нужно рассчитать коэффициент распределения:

Краспр = Косвенные затраты / База распределения

Этот коэффициент покажет сколько рублей распределяемых затрат нужно отнести на 1 руб. базы распределения. На него умножается база распределения по каждому виду продукта.

Пример.

Мебельная фабрика производит табуретки и шкафы. Зарплата рабочих по операциям с табуретками за месяц составила 500 000 руб., по операциям со шкафами — 300 000 руб. Зарплата начальника цеха — 50 000 руб. Нужно распределить общепроизводственные затраты пропорционально выбранной базе — зарплате рабочих.

Краспр = 50 000 руб. / (500 000 руб. + 300 000 руб.) = 0,0625

То есть на каждый рубль зарплаты рабочих приходится 6,25 копеек зарплаты начальника цеха. Соответственно, на табуретки распределяется 0,0625 * 500 000 руб. = 31 250 руб., а на шкафы 0,0625 * 300 000 руб. = 18 750 руб.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Для решения разных задач финансовые аналитики и бухгалтеры используют несколько классификаций затрат. Об одной из них — по отношению к объему выпуска — я уже рассказывал. Сегодня на очереди классификация по способу включения в себестоимость продукта (продукции, работ или услуг). В ней затраты делятся на:

👉 Прямые

👉 Косвенные

Прямые затраты непосредственно связаны с производством или продажей конкретного вида продукта. Например, для мебельной фабрики прямыми затратами будут стоимость древесины и фурнитуры, зарплата сборщиков и социальные отчисления с нее. Стоимость рекламы типа «Покупайте наши табуретки!» тоже будет прямой затратой — она связана с продажей именно табуреток. Такие затраты сразу включаются в себестоимость конкретной табуретки или шкафа.

Косвенные затраты связаны с производством или продажей нескольких видов продукции или с другими хозяйственными процессами. Косвенные затраты, которые связаны с производством, называются общепроизводственными. Косвенные затраты, связанные с компанией в целом, — общехозяйственными.

Например, для той же мебельной фабрики общепроизводственными затратами будут зарплата начальника цеха и социальные отчисления с нее, стоимость энергоснабжения и отопления цеха. Общехозяйственными — зарплата директора и социальные отчисления с нее, стоимость бумаги для принтера в бухгалтерии или услуг клининговой фирмы. Напрямую связать их с конкретным продуктом технически невозможно или экономически не оправдано. Для учета электричества в цехе теоретически можно оборудовать счетчиком каждый инструмент, учитывать сколько времени он работал над каким заказом и «распрямить» часть общепроизводственных затрат. Но это сделает учет чересчур дорогим и нарушит требование рациональности.

Чтобы косвенные затраты попали в себестоимость конкретного продукта, их нужно распределить между видами продуктов пропорционально какому-то прямому показателю, который есть у каждого продукта. Он называется базой распределения. База распределения может быть натуральной или стоимостной. Например, отработанное рабочими время или их зарплата, объем потребленного сырья или его стоимость. Бухгалтеру обычно стоимостные ближе 💸

База распределения должна экономически обоснованно увязывать косвенные затраты с продуктом, поэтому подходов к ее определению много. Я пока дам самый простой: выбирайте те затраты, доля которых в прямых максимальна. Нет смысла выбирать базой распределения зарплату рабочих в цехе окраски автозавода, где 90% операций делают роботы 🤖 Логичнее выбрать амортизацию. Но в ювелирной мастерской, где вручную делают огранку алмазов, все ровно наоборот. Логично предположить, что если большую часть прямых затрат генерирует один ресурс, то и с косвенными дело обстоит так же.

Баз распределения в одной компании может быть несколько. Например, коммерческие расходы логичнее распределять пропорционально выручке, а общепроизводственные — пропорционально каким-то прямым затратам.

Чтобы распределить косвенные затраты между видами продуктов по итогам месяца, нужно рассчитать коэффициент распределения:

Краспр = Косвенные затраты / База распределения

Этот коэффициент покажет сколько рублей распределяемых затрат нужно отнести на 1 руб. базы распределения. На него умножается база распределения по каждому виду продукта.

Пример.

Мебельная фабрика производит табуретки и шкафы. Зарплата рабочих по операциям с табуретками за месяц составила 500 000 руб., по операциям со шкафами — 300 000 руб. Зарплата начальника цеха — 50 000 руб. Нужно распределить общепроизводственные затраты пропорционально выбранной базе — зарплате рабочих.

Краспр = 50 000 руб. / (500 000 руб. + 300 000 руб.) = 0,0625

То есть на каждый рубль зарплаты рабочих приходится 6,25 копеек зарплаты начальника цеха. Соответственно, на табуретки распределяется 0,0625 * 500 000 руб. = 31 250 руб., а на шкафы 0,0625 * 300 000 руб. = 18 750 руб.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Теоретики и практики в бухгалтерии