Приоритет содержания перед формой

При ведении бухгалтерского учета должен выполняться ряд требований. Об одном из них я уже рассказывал — это требование осмотрительности. Сегодня расскажу о втором, которое в России существует больше как красивый лозунг. В реальности его редко соблюдают 🤷♂️ Виноваты в этом как традиции, так и требования бухгалтерских нормативных документов.

Приоритет содержания перед формой (Substance over Form) — это требование отражать в бухгалтерском учете факты хозяйственной жизни (ФХЖ) исходя не столько из их правовой формы, сколько из экономического содержания. Это требование установлено п. 6 ПБУ 1/2008 «Учетная политика организации».

Смысл требования приоритета содержания перед формой в том, чтобы показывать в бухгалтерской отчетности реальную картину экономического положения компании со всеми контролируемыми активами, существующими обязательствами, доходами, расходами и капиталом. Реальную, а не замаскированную хитрыми юридическими конструкциями.

Пример.

ООО «Рога и копыта» заключило с муниципалитетом договор аренды большого земельного участка в центре города и складских помещений на нем. Срок действия договора - 100 лет, в конце срока действия договора предусмотрен выкуп по остаточной стоимости 10 рублей. Арендная плата - 1 рубль в год. Возможно, этому как-то поспособствовало то, что директор раньше был вице-мэром по имуществу, а действующий мэр — его двоюродный брат.

Исходя из приоритета содержания перед формой, бухгалтер должен признать в балансе активы — земельный участок и склад. Эти активы нужно оценить по рыночной стоимости и признать в этой сумме прибыль. По экономическому содержанию здесь явное дарение.

Исходя из инстинкта самосохранения и того, что каждый ФХЖ должен быть подкреплен первичным учетным документом, бухгалтер отразит в учете расходы по договору аренды. Иначе ему придется долго и сложно доказывать аудиторам почему вдруг договор аренды переквалифицирован в договор дарения. На одной чаше весов будет договор аренды и акты приема-передачи имущества, а на другой субъективное мнение бухгалтера. Да и дожить еще надо до аудиторов.

Поэтому в России приоритет содержания перед формой прижился в управленческом учете. Собственник хочет знать реальное состояние своего бизнеса, независимо от формальных владельцев активов, схем участия в капиталах друг друга и степени запутанности договорных отношений контролируемых им юрлиц и ИП 🕸 А в бухгалтерском учете это требование продекларировано в одном стандарте, но не соблюдается в других. И это нормальная болезнь переходного периода от тотальной регламентации советской бухгалтерии к медленно приоткрываемой калитке, за которой — признание государством того, что бухгалтер способен самостоятельно думать и принимать решения. Только вот переходный период уж больно затянулся, но об этом — в другой рубрике.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

При ведении бухгалтерского учета должен выполняться ряд требований. Об одном из них я уже рассказывал — это требование осмотрительности. Сегодня расскажу о втором, которое в России существует больше как красивый лозунг. В реальности его редко соблюдают 🤷♂️ Виноваты в этом как традиции, так и требования бухгалтерских нормативных документов.

Приоритет содержания перед формой (Substance over Form) — это требование отражать в бухгалтерском учете факты хозяйственной жизни (ФХЖ) исходя не столько из их правовой формы, сколько из экономического содержания. Это требование установлено п. 6 ПБУ 1/2008 «Учетная политика организации».

Смысл требования приоритета содержания перед формой в том, чтобы показывать в бухгалтерской отчетности реальную картину экономического положения компании со всеми контролируемыми активами, существующими обязательствами, доходами, расходами и капиталом. Реальную, а не замаскированную хитрыми юридическими конструкциями.

Пример.

ООО «Рога и копыта» заключило с муниципалитетом договор аренды большого земельного участка в центре города и складских помещений на нем. Срок действия договора - 100 лет, в конце срока действия договора предусмотрен выкуп по остаточной стоимости 10 рублей. Арендная плата - 1 рубль в год. Возможно, этому как-то поспособствовало то, что директор раньше был вице-мэром по имуществу, а действующий мэр — его двоюродный брат.

Исходя из приоритета содержания перед формой, бухгалтер должен признать в балансе активы — земельный участок и склад. Эти активы нужно оценить по рыночной стоимости и признать в этой сумме прибыль. По экономическому содержанию здесь явное дарение.

Исходя из инстинкта самосохранения и того, что каждый ФХЖ должен быть подкреплен первичным учетным документом, бухгалтер отразит в учете расходы по договору аренды. Иначе ему придется долго и сложно доказывать аудиторам почему вдруг договор аренды переквалифицирован в договор дарения. На одной чаше весов будет договор аренды и акты приема-передачи имущества, а на другой субъективное мнение бухгалтера. Да и дожить еще надо до аудиторов.

Поэтому в России приоритет содержания перед формой прижился в управленческом учете. Собственник хочет знать реальное состояние своего бизнеса, независимо от формальных владельцев активов, схем участия в капиталах друг друга и степени запутанности договорных отношений контролируемых им юрлиц и ИП 🕸 А в бухгалтерском учете это требование продекларировано в одном стандарте, но не соблюдается в других. И это нормальная болезнь переходного периода от тотальной регламентации советской бухгалтерии к медленно приоткрываемой калитке, за которой — признание государством того, что бухгалтер способен самостоятельно думать и принимать решения. Только вот переходный период уж больно затянулся, но об этом — в другой рубрике.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Федеральные стандарты бухгалтерского учета: когда какие ждать

В прошлых выпусках рубрики я рассказал зачем нужна реформа бухучета и кто в ней участвует. Сегодня расскажу о планах Минфина по разработке и введению в действие федеральных стандартов бухгалтерского учета (ФСБУ).

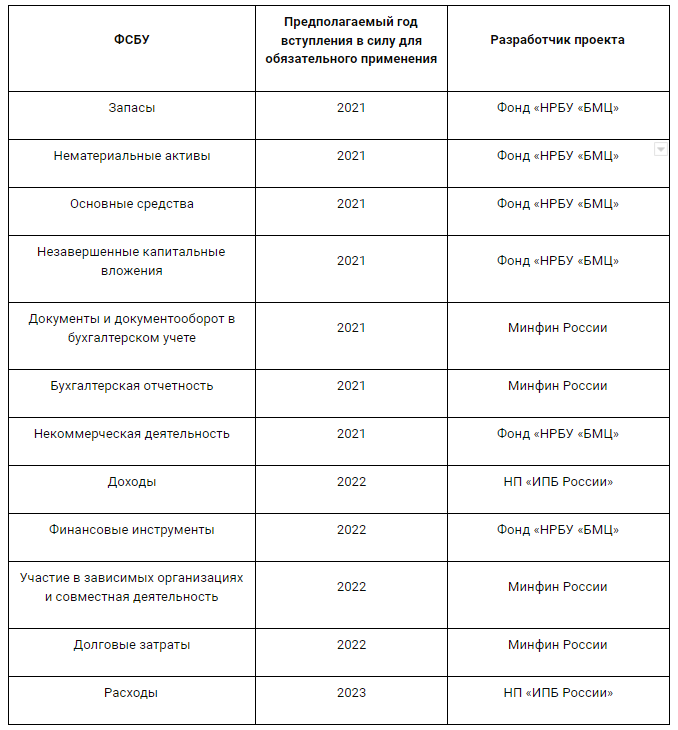

Перечень ФСБУ, которые будут разработаны в ближайшие три календарных года, с 2016 г. определяется ежегодно обновляемой программой их разработки. Последняя версия утверждена Приказом Минфина России от 05.06.2019 N 83н. Федеральные стандарты бухгалтерского учета, планируемые к принятию в 2021–2022 гг., — в картинке под постом.

Сроки разработки ФСБУ сдвигаются почти каждый год. Этот приказ в очередной раз отодвинул начало обязательного применения шести стандартов:

👉 «Запасы» — с 2019 г. на 2021 г.

👉 «Основные средства», «Незавершенные капитальные вложения» и «Нематериальные активы» — с 2020 г. на 2021 г.

👉 «Расходы» — с 2022 г. на 2023 г., «Доходы» — с 2021 г. на 2022 г.

Впервые был перенесено начало обязательного применения для двух стандартов:

👉 «Документы и документооборот в бухгалтерском учете» — с 2020 г. на 2021 г.

👉 «Участие в зависимых организациях и совместная деятельность» — с 2021 г. на 2022 г.

Также из программы был изъяты проекты ФСБУ «Дебиторская и кредиторская задолженности (включая долговые затраты)» и «Добыча полезных ископаемых» — их разработку Минфин признал нецелесообразной. Зато добавился ФСБУ «Долговые затраты».

За четыре года новой реформы был утвержден только один стандарт нового поколения — ФСБУ 25/2018 «Бухгалтерский учет аренды». Его можно применять в добровольном порядке с 2019 г., в обязательном — с 2022 г. Еще один стандарт — ФСБУ 5/2019 «Запасы» — утвержден, зарегистрирован в Минюсте 25 марта 2020 г. и вступит в силу для обязательного применения с 2021 г. Добровольно можно применять уже в этом году. Он заменит действующий ПБУ 5/01 «Учет материально-производственных запасов».

На подходе ФСБУ «Основные средства», ФСБУ «Незавершенные капитальные вложения» и ФСБУ «Нематериальные активы». Их проекты уже рекомендованы к утверждению Минфином. Совет по стандартам бухгалтерского учета при Минфине в этом году ни разу не заседал. Поэтому к утверждению новые стандарты не рекомендовались. Но время еще есть — возможно, минфиновские проекты «Документы и документооборот в бухгалтерском учете» и «Бухгалтерская отчетность» успеют быстро доделать и провести через совет.

Но я сомневаюсь, что любой из этих стандартов вступит в силу с 2021 г., как это запланировано. Практика показала, что на прохождение всей бюрократической процедуры от Минфина до Минюста требуется полгода 🐌 Вероятнее всего, в 2021 г. больше новых стандартов не появится.

#реформа

👍 — доступно объяснил — продолжай в том же духе!

🙄 — ничего не понимаю — проще будь!

В прошлых выпусках рубрики я рассказал зачем нужна реформа бухучета и кто в ней участвует. Сегодня расскажу о планах Минфина по разработке и введению в действие федеральных стандартов бухгалтерского учета (ФСБУ).

Перечень ФСБУ, которые будут разработаны в ближайшие три календарных года, с 2016 г. определяется ежегодно обновляемой программой их разработки. Последняя версия утверждена Приказом Минфина России от 05.06.2019 N 83н. Федеральные стандарты бухгалтерского учета, планируемые к принятию в 2021–2022 гг., — в картинке под постом.

Сроки разработки ФСБУ сдвигаются почти каждый год. Этот приказ в очередной раз отодвинул начало обязательного применения шести стандартов:

👉 «Запасы» — с 2019 г. на 2021 г.

👉 «Основные средства», «Незавершенные капитальные вложения» и «Нематериальные активы» — с 2020 г. на 2021 г.

👉 «Расходы» — с 2022 г. на 2023 г., «Доходы» — с 2021 г. на 2022 г.

Впервые был перенесено начало обязательного применения для двух стандартов:

👉 «Документы и документооборот в бухгалтерском учете» — с 2020 г. на 2021 г.

👉 «Участие в зависимых организациях и совместная деятельность» — с 2021 г. на 2022 г.

Также из программы был изъяты проекты ФСБУ «Дебиторская и кредиторская задолженности (включая долговые затраты)» и «Добыча полезных ископаемых» — их разработку Минфин признал нецелесообразной. Зато добавился ФСБУ «Долговые затраты».

За четыре года новой реформы был утвержден только один стандарт нового поколения — ФСБУ 25/2018 «Бухгалтерский учет аренды». Его можно применять в добровольном порядке с 2019 г., в обязательном — с 2022 г. Еще один стандарт — ФСБУ 5/2019 «Запасы» — утвержден, зарегистрирован в Минюсте 25 марта 2020 г. и вступит в силу для обязательного применения с 2021 г. Добровольно можно применять уже в этом году. Он заменит действующий ПБУ 5/01 «Учет материально-производственных запасов».

На подходе ФСБУ «Основные средства», ФСБУ «Незавершенные капитальные вложения» и ФСБУ «Нематериальные активы». Их проекты уже рекомендованы к утверждению Минфином. Совет по стандартам бухгалтерского учета при Минфине в этом году ни разу не заседал. Поэтому к утверждению новые стандарты не рекомендовались. Но время еще есть — возможно, минфиновские проекты «Документы и документооборот в бухгалтерском учете» и «Бухгалтерская отчетность» успеют быстро доделать и провести через совет.

Но я сомневаюсь, что любой из этих стандартов вступит в силу с 2021 г., как это запланировано. Практика показала, что на прохождение всей бюрократической процедуры от Минфина до Минюста требуется полгода 🐌 Вероятнее всего, в 2021 г. больше новых стандартов не появится.

#реформа

👍 — доступно объяснил — продолжай в том же духе!

🙄 — ничего не понимаю — проще будь!

{kind=link}

Записываю пятинедельный марафон. 25 видеоуроков с бухгалтерским ликбезом для бизнеса. Будете участвовать?

Anonymous Poll

19%

Конечно!

18%

Буду, если не очень дорого!

12%

Буду за донаты на мое усмотрение!

37%

Буду строго бесплатно!

14%

Не буду!

Понимаете ли вы бухгалтерские термины? Выпуск 6.

Соскучились по тестам? Давно их не было. Наконец, запилил очередной! Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые пять тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь. И подписывайтесь на мой Дзен-канал, теперь тесты там выкладываю!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Соскучились по тестам? Давно их не было. Наконец, запилил очередной! Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые пять тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь. И подписывайтесь на мой Дзен-канал, теперь тесты там выкладываю!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Основные и регулирующие счета

Как работают бухгалтерские счета мы разобрались. Теперь будем учиться ими пользоваться. Разные счета служат для разных задач. Сегодня расскажу о двух видах счетов: основных и регулирующих. Писать названия счетов не буду — только номера. Иначе пост придется дробить на три. Названия счетов можно смотреть в Плане счетов.

Основные счета применяются для учета активов и пассивов. Сальдо таких счетов лежит в основе статей бухгалтерского баланса. Основные счета могут быть активными, пассивными или смешанными с развернутым сальдо. Основные счета делятся на три группы.

👉 Инвентарные счета предназначены для учета активов. Их сальдо формирует актив баланса либо отдельной статьей, либо в составе статьи вместе с сальдо других счетов. В эту группу входят счета 01, 03, 04, 07, 08, 09, 10, 11, 15, 19, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 94, 97.

👉 Фондовые счета служат для учета собственного капитала. Все они пассивные, кроме 81. Их сальдо формирует раздел III «Капитал и резервы» пассива баланса. В эту группу входят счета 80, 81, 82, 83, 84. Сюда же я отношу счет 86, но в современном российском балансе его сальдо отражается в составе обязательств, а не капитала.

👉 Счета учета расчетов используют для отражения расчетов с контрагентами. Большинство из них смешанные с развернутым сальдо. Дебетовые сальдо таких счетов формируют актив, а кредитовые — пассив баланса. Зачет между статьями актива и пассива баланса не допускается, то есть эти сальдо нужно показывать развернуто. Если поставщик должен вам 100 руб., а вы ему 80 руб. В балансе будет 100 руб. дебиторки и 80 руб. кредиторки, а не 20 руб. дебиторки. В эту группу входят счета 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Регулирующие счета предназначены для корректировки оценки активов и пассивов, учтенных на основных счетах. Сальдо регулирующего счета увеличивает или уменьшает оценку актива или пассива, учтенного на основном счете. Регулирующие счета тоже делятся на три группы.

👉 Дополнительные счета – это счета, сальдо которых увеличивает оценку активов или пассивов, учтенных на основных счетах. В этой группе сейчас только один активный счет 15, который работает в связке с основными счетами 10 и 41. При составлении баланса сальдо счета 15 прибавляется к сальдо этих счетов, чтобы получить сумму по статье «Запасы».

👉 Контрарные счета работают зеркально — они уменьшают оценку активов или пассивов, учтенных на основных счетах. Сейчас в эту группу входят только пассивные счета, которые регулируют оценку активов. Еще их называют контрактивными. В теории есть и контрпассивные счета, но в действующем Плане счетов их нет.

02 — его сальдо вычитается из сальдо счетов 01 и 03 при определении сумм по статьям «Основные средства» и «Доходные вложения в материальные ценности» соответственно. Так в балансе формируется остаточная стоимость.

05 — его сальдо вычитается из сальдо счета 04 при определении суммы по статье «Нематериальные активы» с той же целью.

14 — по той же схеме работает со счетами 10, 11, 41, 43, чтобы сформировать статью «Запасы».

42 — контрарный к 41. Уменьшает оценку запасов в балансе.

59 — контрарный к 58. Уменьшает оценку финансовых вложений.

63 — контрарный к 62. Уменьшает оценку дебиторской задолженности.

👉 Контрарно-дополнительные счета – могут иметь сальдо с обеих сторон. Дебетовое сальдо увеличивает стоимость актива или пассива, учтенного на основном счете, кредитовое — уменьшает. Такой счет всего один — 16. В части дебетового сальдо он является дополнительным к счетам 10 и 41, а в части кредитового сальдо — контрарным к ним же.

Это была минутка техники бухучета. А зачем нужно корректировать оценку активов и пассивов я расскажу отдельно.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Как работают бухгалтерские счета мы разобрались. Теперь будем учиться ими пользоваться. Разные счета служат для разных задач. Сегодня расскажу о двух видах счетов: основных и регулирующих. Писать названия счетов не буду — только номера. Иначе пост придется дробить на три. Названия счетов можно смотреть в Плане счетов.

Основные счета применяются для учета активов и пассивов. Сальдо таких счетов лежит в основе статей бухгалтерского баланса. Основные счета могут быть активными, пассивными или смешанными с развернутым сальдо. Основные счета делятся на три группы.

👉 Инвентарные счета предназначены для учета активов. Их сальдо формирует актив баланса либо отдельной статьей, либо в составе статьи вместе с сальдо других счетов. В эту группу входят счета 01, 03, 04, 07, 08, 09, 10, 11, 15, 19, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 94, 97.

👉 Фондовые счета служат для учета собственного капитала. Все они пассивные, кроме 81. Их сальдо формирует раздел III «Капитал и резервы» пассива баланса. В эту группу входят счета 80, 81, 82, 83, 84. Сюда же я отношу счет 86, но в современном российском балансе его сальдо отражается в составе обязательств, а не капитала.

👉 Счета учета расчетов используют для отражения расчетов с контрагентами. Большинство из них смешанные с развернутым сальдо. Дебетовые сальдо таких счетов формируют актив, а кредитовые — пассив баланса. Зачет между статьями актива и пассива баланса не допускается, то есть эти сальдо нужно показывать развернуто. Если поставщик должен вам 100 руб., а вы ему 80 руб. В балансе будет 100 руб. дебиторки и 80 руб. кредиторки, а не 20 руб. дебиторки. В эту группу входят счета 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Регулирующие счета предназначены для корректировки оценки активов и пассивов, учтенных на основных счетах. Сальдо регулирующего счета увеличивает или уменьшает оценку актива или пассива, учтенного на основном счете. Регулирующие счета тоже делятся на три группы.

👉 Дополнительные счета – это счета, сальдо которых увеличивает оценку активов или пассивов, учтенных на основных счетах. В этой группе сейчас только один активный счет 15, который работает в связке с основными счетами 10 и 41. При составлении баланса сальдо счета 15 прибавляется к сальдо этих счетов, чтобы получить сумму по статье «Запасы».

👉 Контрарные счета работают зеркально — они уменьшают оценку активов или пассивов, учтенных на основных счетах. Сейчас в эту группу входят только пассивные счета, которые регулируют оценку активов. Еще их называют контрактивными. В теории есть и контрпассивные счета, но в действующем Плане счетов их нет.

02 — его сальдо вычитается из сальдо счетов 01 и 03 при определении сумм по статьям «Основные средства» и «Доходные вложения в материальные ценности» соответственно. Так в балансе формируется остаточная стоимость.

05 — его сальдо вычитается из сальдо счета 04 при определении суммы по статье «Нематериальные активы» с той же целью.

14 — по той же схеме работает со счетами 10, 11, 41, 43, чтобы сформировать статью «Запасы».

42 — контрарный к 41. Уменьшает оценку запасов в балансе.

59 — контрарный к 58. Уменьшает оценку финансовых вложений.

63 — контрарный к 62. Уменьшает оценку дебиторской задолженности.

👉 Контрарно-дополнительные счета – могут иметь сальдо с обеих сторон. Дебетовое сальдо увеличивает стоимость актива или пассива, учтенного на основном счете, кредитовое — уменьшает. Такой счет всего один — 16. В части дебетового сальдо он является дополнительным к счетам 10 и 41, а в части кредитового сальдо — контрарным к ним же.

Это была минутка техники бухучета. А зачем нужно корректировать оценку активов и пассивов я расскажу отдельно.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Как выбрать систему налогообложения. Часть 1: кто может выбирать между ОСНО и УСН

Базовую налоговую терминологию я на русский перевел. Для тех, кто к нам недавно присоединился — смотрите все посты с хэштегом #налоги. Начинаем применять ее в действии. Расскажу как выбрать систему налогообложения. Этот вопрос обычно встает при открытии бизнеса. Но в аутсорсинге я насмотрелся на клиентов, которые годами переплачивали государству, потому что применяли не самый выгодный из возможных налоговых режимов.

ОСНО

По умолчанию к организациям и ИП применяется ОСНО — общая система налогообложения. Это самый дорогой и сложный в отчетности налоговый режим. На ней вы платите все федеральные, региональные и местные налоги, по которым есть объекты налогообложения. Но есть и плюсы:

👉 Можно принимать к вычету входящий НДС

👉 Можно уменьшать налогооблагаемую прибыль будущих лет на убытки текущего года

При применении ОСНО лучше не пытаться обойтись без бухгалтера — даже если вы ИП и бухучёт вести не обязаны. Правила налогообложения сложные, налогов много — запутаться проще простого. Я еще напишу об отдельных налогах из этого режима, но там есть куча нюансов, в которых и профессионалы путаются. Особенно это относится к налогу на прибыль и НДС. Но если ваши контрагенты работают с последним и требуют того же от вас — выбора нет. Придется терпеть высокую налоговую нагрузку и пристальное внимание налоговых органов. Иначе ваши цены должны быть на 20% ниже рынка. Почему — читайте в посте о том, как работает НДС.

УСН

Упрощенная система налогообложения (УСН) — это один из самых выгодных налоговых режимов. Организациям на нем не нужно платить налог на прибыль организаций, налог на имущество организаций и НДС, а ИП — НДФЛ, налог на имущество физических лиц и НДС. Остальные налоги, сборы и взносы платятся как на ОСНО.

Ставки зависят от объекта налогообложения. Для доходов это 6%. Но регион может снизить эту ставку вплоть до 1%. Для разницы между доходами и расходами — 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

Применение УСН — дело добровольное. Новому бизнесу для применения УСН нужно подать уведомление по форме КНД 1150001 в налоговую в течение 30 дней с момента государственной регистрации. УСН будет применяться с момента регистрации. Действующему бизнесу — до 31 декабря текущего года. УСН будет применяться с 1 января следующего года. В середине года на УСН перейти не получится (ст. 346.13 НК РФ). Для перехода с нового года нужно, чтобы доходы за 9 месяцев текущего года не превысили 112,5 млн руб. с поправкой на ежегодно публикуемый коэффициент-дефлятор.

Вы можете выбрать УСН, если:

👉 Средняя численность работников за текущий год меньше 100 человек

👉 Остаточная стоимость основных средств на 1 октября текущего года меньше 150 млн руб.

Вы не можете выбрать УСН, если занимаетесь любым видом деятельности, который перечислен в ст. 346.12 НК РФ. Например, добываете полезные ископаемые, организуете азартные игры или торгуете ценными бумагами. Для организаций есть ограничение на долю участия в уставном капитале других организаций — не более 25%. И нельзя иметь филиалы.

Вы теряете право на применение УСН с начала квартала, в котором доходы достигнут 150 млн руб. В этом случае автоматически применяется ОСНО.

С 2021 года при достижении лимитов будет действовать переходный режим, в котором ставки УСН будут повышаться, но на ОСНО переходить не придется. Об этом отдельно напишу.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Базовую налоговую терминологию я на русский перевел. Для тех, кто к нам недавно присоединился — смотрите все посты с хэштегом #налоги. Начинаем применять ее в действии. Расскажу как выбрать систему налогообложения. Этот вопрос обычно встает при открытии бизнеса. Но в аутсорсинге я насмотрелся на клиентов, которые годами переплачивали государству, потому что применяли не самый выгодный из возможных налоговых режимов.

ОСНО

По умолчанию к организациям и ИП применяется ОСНО — общая система налогообложения. Это самый дорогой и сложный в отчетности налоговый режим. На ней вы платите все федеральные, региональные и местные налоги, по которым есть объекты налогообложения. Но есть и плюсы:

👉 Можно принимать к вычету входящий НДС

👉 Можно уменьшать налогооблагаемую прибыль будущих лет на убытки текущего года

При применении ОСНО лучше не пытаться обойтись без бухгалтера — даже если вы ИП и бухучёт вести не обязаны. Правила налогообложения сложные, налогов много — запутаться проще простого. Я еще напишу об отдельных налогах из этого режима, но там есть куча нюансов, в которых и профессионалы путаются. Особенно это относится к налогу на прибыль и НДС. Но если ваши контрагенты работают с последним и требуют того же от вас — выбора нет. Придется терпеть высокую налоговую нагрузку и пристальное внимание налоговых органов. Иначе ваши цены должны быть на 20% ниже рынка. Почему — читайте в посте о том, как работает НДС.

УСН

Упрощенная система налогообложения (УСН) — это один из самых выгодных налоговых режимов. Организациям на нем не нужно платить налог на прибыль организаций, налог на имущество организаций и НДС, а ИП — НДФЛ, налог на имущество физических лиц и НДС. Остальные налоги, сборы и взносы платятся как на ОСНО.

Ставки зависят от объекта налогообложения. Для доходов это 6%. Но регион может снизить эту ставку вплоть до 1%. Для разницы между доходами и расходами — 15%. Но регион может снизить эту ставку для некоторых категорий налогоплательщиков до 5% (ст. 346.20 НК РФ). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

Применение УСН — дело добровольное. Новому бизнесу для применения УСН нужно подать уведомление по форме КНД 1150001 в налоговую в течение 30 дней с момента государственной регистрации. УСН будет применяться с момента регистрации. Действующему бизнесу — до 31 декабря текущего года. УСН будет применяться с 1 января следующего года. В середине года на УСН перейти не получится (ст. 346.13 НК РФ). Для перехода с нового года нужно, чтобы доходы за 9 месяцев текущего года не превысили 112,5 млн руб. с поправкой на ежегодно публикуемый коэффициент-дефлятор.

Вы можете выбрать УСН, если:

👉 Средняя численность работников за текущий год меньше 100 человек

👉 Остаточная стоимость основных средств на 1 октября текущего года меньше 150 млн руб.

Вы не можете выбрать УСН, если занимаетесь любым видом деятельности, который перечислен в ст. 346.12 НК РФ. Например, добываете полезные ископаемые, организуете азартные игры или торгуете ценными бумагами. Для организаций есть ограничение на долю участия в уставном капитале других организаций — не более 25%. И нельзя иметь филиалы.

Вы теряете право на применение УСН с начала квартала, в котором доходы достигнут 150 млн руб. В этом случае автоматически применяется ОСНО.

С 2021 года при достижении лимитов будет действовать переходный режим, в котором ставки УСН будут повышаться, но на ОСНО переходить не придется. Об этом отдельно напишу.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Бесплатный онлайн-курс «Бухгалтерия для бизнеса»

Я давно экспериментирую с видеоформатом, и сегодня рад представить мой первый онлайн-курс «Бухгалтерия для бизнеса»! В нем простым языком с примерами я буду рассказывать о том, как понимать бухгалтерские отчеты и использовать их для управления бизнесом. Но, в отличие от бизнес-тренеров и коучей по успешному успеху, я решил не брать денег со слушателей. Курс бесплатный 💸

Наш бизнес — автоматизация бухгалтерии, а не инфоцыганство. Чем больше предпринимателей и бухгалтеров станут понимать друг друга, тем проще нам будет работать. Чем больше руководителей будут принимать просчитанные управленческие решения, тем больше у нас будет клиентов. Такой вот хитрый расчет 😉

Курс не про бухучет как таковой, а про экономические основы учета + немного финансовой отчетности + немного налогов. Предпринимателю и руководителю он поможет лучше понимать экономику бизнеса, научиться читать бухгалтерские отчеты и извлекать пользу из бухгалтерии. Бухгалтеру — научиться видеть за проводками и отчетностью экономические процессы. Студенту — понять зачем вы изучаете бухучет и что говорит преподаватель на самом непонятном в мире предмете 😃

После регистрации в выбранный мессенджер (ТГ, ВК, FB или Viber) ежедневно будет приходить один видеоурок. 5 дней уроки, 2 дня перерыв. И так 5 недель подряд.

Если вы предприниматель, бухгалтер, студент или просто хотите немного разобраться в экономике, бухгалтерии и налогах — вам сюда!

#видео

👍 - давно пора, пошел регистрироваться!

🔥 - это просто праздник какой-то!

👎 - началась инфоцыганщина!

Я давно экспериментирую с видеоформатом, и сегодня рад представить мой первый онлайн-курс «Бухгалтерия для бизнеса»! В нем простым языком с примерами я буду рассказывать о том, как понимать бухгалтерские отчеты и использовать их для управления бизнесом. Но, в отличие от бизнес-тренеров и коучей по успешному успеху, я решил не брать денег со слушателей. Курс бесплатный 💸

Наш бизнес — автоматизация бухгалтерии, а не инфоцыганство. Чем больше предпринимателей и бухгалтеров станут понимать друг друга, тем проще нам будет работать. Чем больше руководителей будут принимать просчитанные управленческие решения, тем больше у нас будет клиентов. Такой вот хитрый расчет 😉

Курс не про бухучет как таковой, а про экономические основы учета + немного финансовой отчетности + немного налогов. Предпринимателю и руководителю он поможет лучше понимать экономику бизнеса, научиться читать бухгалтерские отчеты и извлекать пользу из бухгалтерии. Бухгалтеру — научиться видеть за проводками и отчетностью экономические процессы. Студенту — понять зачем вы изучаете бухучет и что говорит преподаватель на самом непонятном в мире предмете 😃

После регистрации в выбранный мессенджер (ТГ, ВК, FB или Viber) ежедневно будет приходить один видеоурок. 5 дней уроки, 2 дня перерыв. И так 5 недель подряд.

Если вы предприниматель, бухгалтер, студент или просто хотите немного разобраться в экономике, бухгалтерии и налогах — вам сюда!

#видео

👍 - давно пора, пошел регистрироваться!

🔥 - это просто праздник какой-то!

👎 - началась инфоцыганщина!

Анализируй это: коэффициент покрытия процентов

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) характеризует способность компании обслуживать долг. Он показывает остается ли у компании что-то из заработанного после уплаты процентов по кредитам и займам. Для определения ICR прибыль до вычета процентов и налогов (EBIT) сравнивают с процентами по кредитам и займам, которые нужно уплатить в этом же периоде.

🤷♂️ Зачем мне считать коэффициент покрытия процентов?

Расчет ICR дает понимание закредитованности бизнеса и пределов наращивания заемных средств. Банки используют его для оценки кредитоспособности заемщика. Если ICR меньше 1, бизнес не в состоянии обслуживать уже имеющиеся кредиты. Новый он тем более не потянет. Бизнесу тоже полезно понимать может ли он позволить себе увеличение кредитной нагрузки. Чтобы брать новые кредиты при низком ICR, нужно иметь четкое представление как за их счет увеличить прибыль.

🧮 Как считать?

ICR = EBIT / Проценты к уплате

Обычно считают нормальным ICR в пределах от 2 до 4. ICR меньше 2 оставляет мало возможностей для маневра. Из EBIT нужно заплатить еще налог на прибыль или налог на спецрежиме. А кроме процентов нужно возвращать еще тело кредита — на это тоже должно хватать прибыли. ICR больше 4 означает, что компания проводит консервативную кредитную политику. Это означает, что упор делается на использование собственного капитала, и собственники не получают больших дивидендов. А значит, им может стать неинтересно заниматься таким бизнесом. Как всегда, рекомендованные значения — это средняя температура по больнице.

Пример 1.

ООО "Рога и Копыта" за 2019 год получило EBIT 4 млн руб. За это же время банк начислил 1 млн руб. процентов по кредиту 10 млн руб. на 5 лет под 10% годовых, который был взят год назад. ICR = 4.

На модернизацию производства, которая займет один год, нужно еще 10 млн руб. на тех же условиях. После этого ежегодная EBIT увеличится до 5 млн руб. Но первый кредит нужно вернуть через 4 года, а второй — через 5 лет.

Посчитаем сколько денег нужно будет отдать:

👉 2020 — 2 млн руб. процентов

👉 2021 — 2 млн руб. процентов

👉 2022 — 2 млн руб. процентов

👉 2023 — 2 млн руб. процентов и 10 млн тела первого кредита

👉 2024 — 1 млн руб. процентов и 10 млн тела второго кредита

Итого: 29 млн руб.

Теперь прикинем сколько EBIT компания заработает:

👉 2020 — 4 млн руб.

👉 2021 — 5 млн руб.

👉 2022 — 5 млн руб.

👉 2023 — 5 млн руб.

👉 2024 — 5 млн руб.

Итого: 24 млн руб.

Несмотря на неплохой ICR, кредит брать не стоит 🤷♂️

Пример 2.

ООО "Рога и Копыта" решает не брать кредит и развиваться на свои. Чтобы собрать необходимые 10 млн руб., из 4 млн руб. EBIT каждый год платятся проценты по первому кредиту — 1 млн руб. и налог на прибыль — 3 млн руб. * 20% = 0,6 млн руб. Оставшиеся 2,4 млн руб. откладываются.

За 2020-2023 годы накопится 9,6 млн руб. Этого не хватит даже на погашение первого кредита. При этом собственники не заработают ничего. Такая стратегия еще хуже 🤦♂️

Так что ICR нельзя использовать как единственный инструмент оценки платежеспособности. Он лишь дополняет остальные.

📑 Где взять исходные данные?

В отчете о финансовых результатах. Как посчитать с его помощью EBIT я описал здесь. Проценты к уплате берутся из одноименной строки 2330.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Коэффициент покрытия процентов (Interest Coverage Ratio, ICR) характеризует способность компании обслуживать долг. Он показывает остается ли у компании что-то из заработанного после уплаты процентов по кредитам и займам. Для определения ICR прибыль до вычета процентов и налогов (EBIT) сравнивают с процентами по кредитам и займам, которые нужно уплатить в этом же периоде.

🤷♂️ Зачем мне считать коэффициент покрытия процентов?

Расчет ICR дает понимание закредитованности бизнеса и пределов наращивания заемных средств. Банки используют его для оценки кредитоспособности заемщика. Если ICR меньше 1, бизнес не в состоянии обслуживать уже имеющиеся кредиты. Новый он тем более не потянет. Бизнесу тоже полезно понимать может ли он позволить себе увеличение кредитной нагрузки. Чтобы брать новые кредиты при низком ICR, нужно иметь четкое представление как за их счет увеличить прибыль.

🧮 Как считать?

ICR = EBIT / Проценты к уплате

Обычно считают нормальным ICR в пределах от 2 до 4. ICR меньше 2 оставляет мало возможностей для маневра. Из EBIT нужно заплатить еще налог на прибыль или налог на спецрежиме. А кроме процентов нужно возвращать еще тело кредита — на это тоже должно хватать прибыли. ICR больше 4 означает, что компания проводит консервативную кредитную политику. Это означает, что упор делается на использование собственного капитала, и собственники не получают больших дивидендов. А значит, им может стать неинтересно заниматься таким бизнесом. Как всегда, рекомендованные значения — это средняя температура по больнице.

Пример 1.

ООО "Рога и Копыта" за 2019 год получило EBIT 4 млн руб. За это же время банк начислил 1 млн руб. процентов по кредиту 10 млн руб. на 5 лет под 10% годовых, который был взят год назад. ICR = 4.

На модернизацию производства, которая займет один год, нужно еще 10 млн руб. на тех же условиях. После этого ежегодная EBIT увеличится до 5 млн руб. Но первый кредит нужно вернуть через 4 года, а второй — через 5 лет.

Посчитаем сколько денег нужно будет отдать:

👉 2020 — 2 млн руб. процентов

👉 2021 — 2 млн руб. процентов

👉 2022 — 2 млн руб. процентов

👉 2023 — 2 млн руб. процентов и 10 млн тела первого кредита

👉 2024 — 1 млн руб. процентов и 10 млн тела второго кредита

Итого: 29 млн руб.

Теперь прикинем сколько EBIT компания заработает:

👉 2020 — 4 млн руб.

👉 2021 — 5 млн руб.

👉 2022 — 5 млн руб.

👉 2023 — 5 млн руб.

👉 2024 — 5 млн руб.

Итого: 24 млн руб.

Несмотря на неплохой ICR, кредит брать не стоит 🤷♂️

Пример 2.

ООО "Рога и Копыта" решает не брать кредит и развиваться на свои. Чтобы собрать необходимые 10 млн руб., из 4 млн руб. EBIT каждый год платятся проценты по первому кредиту — 1 млн руб. и налог на прибыль — 3 млн руб. * 20% = 0,6 млн руб. Оставшиеся 2,4 млн руб. откладываются.

За 2020-2023 годы накопится 9,6 млн руб. Этого не хватит даже на погашение первого кредита. При этом собственники не заработают ничего. Такая стратегия еще хуже 🤦♂️

Так что ICR нельзя использовать как единственный инструмент оценки платежеспособности. Он лишь дополняет остальные.

📑 Где взять исходные данные?

В отчете о финансовых результатах. Как посчитать с его помощью EBIT я описал здесь. Проценты к уплате берутся из одноименной строки 2330.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

С 2021 г. вступает в силу ФСБУ 5/2019 "Запасы". В канале о его новациях писать пока не буду - слишком специфическая тема. Запилить бесплатный вебинар по его применению? 200 желающих наберется - сделаю.

Anonymous Poll

80%

Да, обязательно посмотрю!

8%

Нет, 2021 придет - там разберусь!

11%

Мне не надо, но бухгалтеру перешлю!

Как применять ФСБУ 5/2019 «Запасы» и что ещё бухгалтеру ждать от Минфина в 2021 году

Уже больше 600 человек проголосовали, за вебинар. Поэтому он состоится! Но сначала небольшая преамбула.

С 2021 года вступает в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России №180н от 15.11.2019. Он заменит ПБУ 5/01 «Учет материально-производственных запасов», к которому мы сильно привыкли за 20 лет. Это первый стандарт нового поколения, разработанный не государством, а профсообществом. Как сейчас разрабатываются и принимаются документы в области регулирования бухгалтерского учета я рассказываю в канале по хэштегу #реформа.

Правда, на финише в него внесли коррективы, и был принят не тот документ, который совет по стандартам бухгалтерского учета рекомендовал к утверждению Минфину. Я активно участвовал в работе над этим и другими проектами ФСБУ, поэтому такое поведение Минфина меня расстроило. Но стандарт принят, времени до 2021 года осталось немного — пора разбираться что изменится в учете запасов.

Там много новаций. Вот некоторые:

👉 новый порядок оценки незавершенного производства;

👉 проценты по кредитам в фактической себестоимости запасов с интересной оговоркой об инвестиционных активах;

👉 почти безальтернативное списание управленческих расходов на себестоимость продаж;

👉 обязательное создание оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке;

👉 хорошо забытые резервы под обесценение, которые подсвечены так, что сложно будет продолжать их игнорировать.

Если вы хотите знать коснется ли вас ФСБУ 5/2019 «Запасы», как изменится структура запасов, как применять новации стандарта и перейти на него с 1 января 2021 года — приглашаю вас в среду 30 сентября в 12-00 на вебинар. Время московское. Заодно расскажу что еще бухгалтеру ждать от Минфина в ближайшие годы. Вебинар бесплатный.

Никогда раньше вебинаров не вел, надеюсь первый блин не выйдет комом 😃

👍 - полезная штука, пошел регистрироваться!

🔥 - ура, наконец-то про новые ФСБУ!

👎 - инфоцыганщина продолжается!

Уже больше 600 человек проголосовали, за вебинар. Поэтому он состоится! Но сначала небольшая преамбула.

С 2021 года вступает в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России №180н от 15.11.2019. Он заменит ПБУ 5/01 «Учет материально-производственных запасов», к которому мы сильно привыкли за 20 лет. Это первый стандарт нового поколения, разработанный не государством, а профсообществом. Как сейчас разрабатываются и принимаются документы в области регулирования бухгалтерского учета я рассказываю в канале по хэштегу #реформа.

Правда, на финише в него внесли коррективы, и был принят не тот документ, который совет по стандартам бухгалтерского учета рекомендовал к утверждению Минфину. Я активно участвовал в работе над этим и другими проектами ФСБУ, поэтому такое поведение Минфина меня расстроило. Но стандарт принят, времени до 2021 года осталось немного — пора разбираться что изменится в учете запасов.

Там много новаций. Вот некоторые:

👉 новый порядок оценки незавершенного производства;

👉 проценты по кредитам в фактической себестоимости запасов с интересной оговоркой об инвестиционных активах;

👉 почти безальтернативное списание управленческих расходов на себестоимость продаж;

👉 обязательное создание оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды на занимаемом ими участке;

👉 хорошо забытые резервы под обесценение, которые подсвечены так, что сложно будет продолжать их игнорировать.

Если вы хотите знать коснется ли вас ФСБУ 5/2019 «Запасы», как изменится структура запасов, как применять новации стандарта и перейти на него с 1 января 2021 года — приглашаю вас в среду 30 сентября в 12-00 на вебинар. Время московское. Заодно расскажу что еще бухгалтеру ждать от Минфина в ближайшие годы. Вебинар бесплатный.

Никогда раньше вебинаров не вел, надеюсь первый блин не выйдет комом 😃

👍 - полезная штука, пошел регистрироваться!

🔥 - ура, наконец-то про новые ФСБУ!

👎 - инфоцыганщина продолжается!

training.moedelo.org

Как применять ФСБУ 5/2019 «Запасы» и что ещё бухгалтеру ждать от Минфина в 2021 году

Как выбрать систему налогообложения. Часть 2: как выбрать объект налогообложения по УСН

В прошлый раз рассказал, кто может выбирать между ОСНО и УСН. Если ваш бизнес попадает под УСН, и нет нужды быть плательщиком НДС, встает новая задача. Нужно выбрать один из двух возможных объектов налогообложения УСН:

👉 Доходы

👉 Доходы минус расходы

Ставки налога по УСН зависят от объекта налогообложения. В первом случае это 6%. Во втором случае это 15%. Но регион может снизить эти ставки (ст. 346.20 НК РФ).

Для выбора объекта налогообложения нужно рассчитать при каком объекте вы будете платить больше. Это зависит от рентабельности продаж. Чтобы оценить ее, нужно спрогнозировать уровень своих доходов и расходов. Здесь есть тонкость: для УСН доходы и расходы определяются не так, как для бухгалтерского учета. Детали можно посмотреть в ст. 346.17 НК РФ, но общее правило простое — доходы и расходы признаются в момент оплаты.

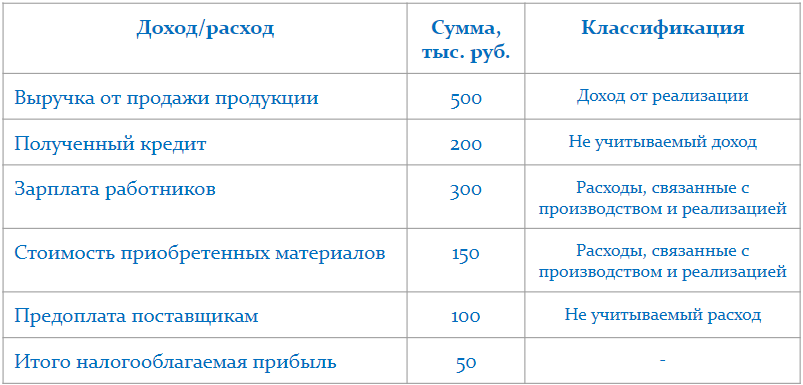

❗️Если поступление денег не увеличивает ваши экономические выгоды, то оно не будет доходом и для УСН. Например, полученный кредит — не доход ни в бухучете, ни для УСН. Полный перечень исключений смотрите в ст. 251 и 346.15 НК РФ.

Но если экономические выгоды увеличиваются, то для УСН доход признается в момент поступления денег, а для бухучета — в момент признания дебиторки. Например, предоплата от покупателя будет доходом для УСН, но не будет доходом для бухучета.

То же верно и для расходов. Предоплата поставщику в бухучете не будет расходом, а для УСН будет. Перечень расходов, принимаемых для УСН, смотрите в ст. 346.16 НК РФ.

Приведу примеры расчетов для выбора объекта налогообложения с базовыми ставками 6% и 15%. Если в вашем регионе действуют пониженные ставки — нужно подставить их.

Пример 1.

ООО "Рога и копыта" планирует продавать в год рогов на 10 млн руб. При этом себестоимость продукции вместе с другими расходами составит 8 млн руб.

При объекте УСН "Доходы" налог составит 10 млн руб. * 6% = 600 тыс. руб.

При объекте УСН "Доходы минус расходы" налог составит (10 млн руб. - 8 млн руб.) * 15% = 300 тыс. руб.

УСН "Доходы минус расходы" содержит закрытый перечень расходов, уменьшающих налоговую базу. Поэтому при выборе объекта налогообложения нужно учитывать структуру будущих расходов.

Пример 2.

Те же параметры, но для обеспечения продаж на 10 млн руб. ООО "Рога и копыта" планирует из 8 млн руб. тратить 3 млн руб. на организацию охоты, рыбалки и прочих приятностей для ключевых клиентов. Такие расходы не перечислены в ст. 346.16 НК и не уменьшают полученные доходы при расчете УСН. Тогда при объекте УСН "Доходы" налог по-прежнему составит 10 млн руб. * 6% = 600 тыс. руб. А при объекте УСН "Доходы минус расходы" — уже (10 млн руб. - 5 млн руб.) * 15% = 750 тыс. руб. В этом случае лучше платить 6% с доходов.

❗️Еще один нюанс УСН "Доходы минус расходы": если сумма налога будет меньше 1% от доходов, придется платить 1% от доходов. Это так называемый минимальный налог (ст. 346.18 НК РФ).

Общие рекомендации таковы. Если рентабельность продаж ниже 40%, лучше выбрать объектом налогообложения доходы минус расходы. Если выше — доходы. Но это чистая арифметика. При втором объекте учет сложнее, поэтому либо потребуется бухгалтер либо нужно будет тратить время директора. Нужно учитывать и эти расходы. И мониторить региональное законодательство — там могут быть интересные ставки для всех (вплоть до 1% с доходов и 5% с разницы между доходами и расходами) и очень интересные для отдельных видов деятельности (вплоть до 0% с любого объекта налогообложения). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

В прошлый раз рассказал, кто может выбирать между ОСНО и УСН. Если ваш бизнес попадает под УСН, и нет нужды быть плательщиком НДС, встает новая задача. Нужно выбрать один из двух возможных объектов налогообложения УСН:

👉 Доходы

👉 Доходы минус расходы

Ставки налога по УСН зависят от объекта налогообложения. В первом случае это 6%. Во втором случае это 15%. Но регион может снизить эти ставки (ст. 346.20 НК РФ).

Для выбора объекта налогообложения нужно рассчитать при каком объекте вы будете платить больше. Это зависит от рентабельности продаж. Чтобы оценить ее, нужно спрогнозировать уровень своих доходов и расходов. Здесь есть тонкость: для УСН доходы и расходы определяются не так, как для бухгалтерского учета. Детали можно посмотреть в ст. 346.17 НК РФ, но общее правило простое — доходы и расходы признаются в момент оплаты.

❗️Если поступление денег не увеличивает ваши экономические выгоды, то оно не будет доходом и для УСН. Например, полученный кредит — не доход ни в бухучете, ни для УСН. Полный перечень исключений смотрите в ст. 251 и 346.15 НК РФ.

Но если экономические выгоды увеличиваются, то для УСН доход признается в момент поступления денег, а для бухучета — в момент признания дебиторки. Например, предоплата от покупателя будет доходом для УСН, но не будет доходом для бухучета.

То же верно и для расходов. Предоплата поставщику в бухучете не будет расходом, а для УСН будет. Перечень расходов, принимаемых для УСН, смотрите в ст. 346.16 НК РФ.

Приведу примеры расчетов для выбора объекта налогообложения с базовыми ставками 6% и 15%. Если в вашем регионе действуют пониженные ставки — нужно подставить их.

Пример 1.

ООО "Рога и копыта" планирует продавать в год рогов на 10 млн руб. При этом себестоимость продукции вместе с другими расходами составит 8 млн руб.

При объекте УСН "Доходы" налог составит 10 млн руб. * 6% = 600 тыс. руб.

При объекте УСН "Доходы минус расходы" налог составит (10 млн руб. - 8 млн руб.) * 15% = 300 тыс. руб.

УСН "Доходы минус расходы" содержит закрытый перечень расходов, уменьшающих налоговую базу. Поэтому при выборе объекта налогообложения нужно учитывать структуру будущих расходов.

Пример 2.

Те же параметры, но для обеспечения продаж на 10 млн руб. ООО "Рога и копыта" планирует из 8 млн руб. тратить 3 млн руб. на организацию охоты, рыбалки и прочих приятностей для ключевых клиентов. Такие расходы не перечислены в ст. 346.16 НК и не уменьшают полученные доходы при расчете УСН. Тогда при объекте УСН "Доходы" налог по-прежнему составит 10 млн руб. * 6% = 600 тыс. руб. А при объекте УСН "Доходы минус расходы" — уже (10 млн руб. - 5 млн руб.) * 15% = 750 тыс. руб. В этом случае лучше платить 6% с доходов.

❗️Еще один нюанс УСН "Доходы минус расходы": если сумма налога будет меньше 1% от доходов, придется платить 1% от доходов. Это так называемый минимальный налог (ст. 346.18 НК РФ).

Общие рекомендации таковы. Если рентабельность продаж ниже 40%, лучше выбрать объектом налогообложения доходы минус расходы. Если выше — доходы. Но это чистая арифметика. При втором объекте учет сложнее, поэтому либо потребуется бухгалтер либо нужно будет тратить время директора. Нужно учитывать и эти расходы. И мониторить региональное законодательство — там могут быть интересные ставки для всех (вплоть до 1% с доходов и 5% с разницы между доходами и расходами) и очень интересные для отдельных видов деятельности (вплоть до 0% с любого объекта налогообложения). На сайте ФНС можно посмотреть какие ставки УСН действуют в вашем регионе.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Для тех, кто пропустил мой вебинар "Как применять ФСБУ 5/2019 «Запасы» и что ещё бухгалтеру ждать от Минфина в 2021 году" или хочет поделиться им с коллегами, выкладываю запись. А как вам сам вебинар?

#видео

👍 - полезно!

😎 - не смотрел!

👎 - только время потерял!

#видео

👍 - полезно!

😎 - не смотрел!

👎 - только время потерял!

YouTube

Как применять ФСБУ 5/2019 «Запасы» и что ещё бухгалтеру ждать от Минфина в 2021 году

К чему быть готовым в 2021 году?

В 2020 г. принят один новый стандарт — ФСБУ 5/2019 «Запасы». В 2021 г. всё будет веселее. Инфраструктура реализации завершающего этапа реформы бухучёта создана и обкатана. Шестерёнки всех механизмов более-менее притёрлись…

В 2020 г. принят один новый стандарт — ФСБУ 5/2019 «Запасы». В 2021 г. всё будет веселее. Инфраструктура реализации завершающего этапа реформы бухучёта создана и обкатана. Шестерёнки всех механизмов более-менее притёрлись…

Как выбрать систему налогообложения. Часть 3: кто может выбрать ПСН

Продолжаю рассказывать о выборе системы налогообложения. Начало здесь, продолжение здесь. Я рассмотрел ОСНО и УСН. Остался еще один спецрежим — ПСН.

Патентная система налогообложения (ПСН) — опция, доступная только для ИП. ООО и АО просят не беспокоиться. Есть ограничения по видам деятельности: они должны попадать в перечень из ст. 346.43 НК и по количеству сотрудников: не больше 15.

Суть этого спецрежима в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, накручивает на него налог по ставке 6% и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Сколько доходов на самом деле получит предприниматель — не важно. Главное — не превысить 60 млн руб. за год.

ПСН можно сочетать с другими налоговыми режимами.

Пример 1.

ИП Пупкин оказывает бухгалтерские услуги и промышляет репетиторством. Под патент попадает только второе. Можно купить патент под репетиторство, а к бухуслугам применять УСН.

Можно купить несколько патентов под разные виды деятельности.

Пример 2.

ИП Пупкин в свободное время решил подрабатывать извозом. К уже имеющемуся патенту на репетиторство он докупает патент на оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

Патент покупается на год, но можно взять и на меньший срок. Он может быть не кратен целому числу месяцев — хоть на 76 дней. Но не меньше 1 месяца.

ПСН для ИП это хорошая альтернатива УСН с объектом "Доходы". Если реальный доход будет выше потенциального — лучше взять патент. К тому же регион может снизить ставку вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Продолжаю рассказывать о выборе системы налогообложения. Начало здесь, продолжение здесь. Я рассмотрел ОСНО и УСН. Остался еще один спецрежим — ПСН.

Патентная система налогообложения (ПСН) — опция, доступная только для ИП. ООО и АО просят не беспокоиться. Есть ограничения по видам деятельности: они должны попадать в перечень из ст. 346.43 НК и по количеству сотрудников: не больше 15.

Суть этого спецрежима в том, что регион определяет потенциально возможный к получению годовой доход индивидуального предпринимателя по виду предпринимательской деятельности, накручивает на него налог по ставке 6% и продает этот патент ИП. Максимальный размер потенциального дохода — 1 млн руб. в год. Сколько доходов на самом деле получит предприниматель — не важно. Главное — не превысить 60 млн руб. за год.

ПСН можно сочетать с другими налоговыми режимами.

Пример 1.

ИП Пупкин оказывает бухгалтерские услуги и промышляет репетиторством. Под патент попадает только второе. Можно купить патент под репетиторство, а к бухуслугам применять УСН.

Можно купить несколько патентов под разные виды деятельности.

Пример 2.

ИП Пупкин в свободное время решил подрабатывать извозом. К уже имеющемуся патенту на репетиторство он докупает патент на оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

Патент покупается на год, но можно взять и на меньший срок. Он может быть не кратен целому числу месяцев — хоть на 76 дней. Но не меньше 1 месяца.

ПСН для ИП это хорошая альтернатива УСН с объектом "Доходы". Если реальный доход будет выше потенциального — лучше взять патент. К тому же регион может снизить ставку вплоть до 0% для отдельных категорий налогоплательщиков. На сайте ФНС можно посмотреть какие ставки ПСН действуют в вашем регионе и посчитать сколько будет стоить патент для выбранного вида деятельности.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

ФСБУ 6/2020 и 26/2020 уже на подходе

Когда готовился к вебинару по ФСБУ 5/2019 «Запасы», обратил внимание на то, что в сентябре заседал совет по стандартам бухгалтерского учета. Это первое за весь год заседание, но какое результативное!

Совет рекомендовал Минфину утвердить сразу два стандарта:

👉 ФСБУ 6/2020 «Основные средства»

👉 ФСБУ 26/2020 «Капитальные вложения»

Вот протокол заседания совета для самых дотошных.

Учитывая то, что проект приказа "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения" уже прошел независимую антикоррупционную экспертизу, нас почти наверняка ждет еще два новых стандарта уже в 2021 году. Готовимся!

#реформа

⚡️- пора готовиться!

🐌 - проект — еще не приказ, подождем!

🤦♂️ - за что мне это?!

Когда готовился к вебинару по ФСБУ 5/2019 «Запасы», обратил внимание на то, что в сентябре заседал совет по стандартам бухгалтерского учета. Это первое за весь год заседание, но какое результативное!

Совет рекомендовал Минфину утвердить сразу два стандарта:

👉 ФСБУ 6/2020 «Основные средства»

👉 ФСБУ 26/2020 «Капитальные вложения»

Вот протокол заседания совета для самых дотошных.

Учитывая то, что проект приказа "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения" уже прошел независимую антикоррупционную экспертизу, нас почти наверняка ждет еще два новых стандарта уже в 2021 году. Готовимся!

#реформа

⚡️- пора готовиться!

🐌 - проект — еще не приказ, подождем!

🤦♂️ - за что мне это?!

ТОП-20 новаций ФСБУ 6/2020 и ФСБУ 26/2020. Часть 1

Пост для бухгалтеров. Нормальным людям лучше не читать 😃

Вчера писал о том, что нас, скорее всего в новом году ждут еще два ФСБУ. Сегодня составил ТОП-20 новаций будущих стандартов. Надеюсь, это поможет понять масштаб изменений и подготовиться к ним. Выкладываю первую половину.

1. Из состава критериев признания убрано отсутствие цели дальнейшей перепродажи и добавлено наличие материально-вещественной формы (п.4 ФСБУ 6/2020).

2. Если актив перестает соответствовать какому-либо из критериев признания, его обязательно нужно переквалифицировать в другой актив (п. 5 ФСБУ 6/2020).

3. Появились критерии определения срока полезного использования основных средств (п. 8 ФСБУ 6/2020).

4. Первоначальная стоимость основных средств формируется с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации (п. 11 ФСБУ 26/2020).

5. При отсрочке или рассрочке платежа за приобретаемые объекты основных средств на срок свыше 12 месяцев в первоначальную стоимость основных средств включается сумма денежных средств, которая была бы уплачена организацией при отсутствии отсрочки или рассрочки. Остальное включается в прочие расходы (п. 12 ФСБУ 26/2020).

6. Если оплата приобретаемых объектов основных средств осуществляется неденежными средствами, то затратами считается справедливая стоимость передаваемых активов, которая определяется в соответствии с МСФО. Безвозмездно полученные объекты также оцениваются по справедливой стоимости (пп. 13,14 ФСБУ 26/2020).

7. Если в ходе осуществления капитальных вложений организация получает материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений (п. 16 ФСБУ 26/2020).

8. Капитальные вложения должны проверяться на обесценение по правилам МСФО (п. 18 ФСБУ 26/2020).

9. Отменен стоимостной лимит, ниже которого основные средства могут учитываться в составе запасов.

10. Переоценка основных средств производится по справедливой стоимости. Периодичность переоценки зависит от того, в какой степени справедливая стоимость таких основных средств подвержена изменениям. Выделены два способа проведения переоценки (пп. 13-18 ФСБУ 6/2020).

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Пост для бухгалтеров. Нормальным людям лучше не читать 😃

Вчера писал о том, что нас, скорее всего в новом году ждут еще два ФСБУ. Сегодня составил ТОП-20 новаций будущих стандартов. Надеюсь, это поможет понять масштаб изменений и подготовиться к ним. Выкладываю первую половину.

1. Из состава критериев признания убрано отсутствие цели дальнейшей перепродажи и добавлено наличие материально-вещественной формы (п.4 ФСБУ 6/2020).

2. Если актив перестает соответствовать какому-либо из критериев признания, его обязательно нужно переквалифицировать в другой актив (п. 5 ФСБУ 6/2020).

3. Появились критерии определения срока полезного использования основных средств (п. 8 ФСБУ 6/2020).

4. Первоначальная стоимость основных средств формируется с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации (п. 11 ФСБУ 26/2020).

5. При отсрочке или рассрочке платежа за приобретаемые объекты основных средств на срок свыше 12 месяцев в первоначальную стоимость основных средств включается сумма денежных средств, которая была бы уплачена организацией при отсутствии отсрочки или рассрочки. Остальное включается в прочие расходы (п. 12 ФСБУ 26/2020).

6. Если оплата приобретаемых объектов основных средств осуществляется неденежными средствами, то затратами считается справедливая стоимость передаваемых активов, которая определяется в соответствии с МСФО. Безвозмездно полученные объекты также оцениваются по справедливой стоимости (пп. 13,14 ФСБУ 26/2020).

7. Если в ходе осуществления капитальных вложений организация получает материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений (п. 16 ФСБУ 26/2020).

8. Капитальные вложения должны проверяться на обесценение по правилам МСФО (п. 18 ФСБУ 26/2020).

9. Отменен стоимостной лимит, ниже которого основные средства могут учитываться в составе запасов.

10. Переоценка основных средств производится по справедливой стоимости. Периодичность переоценки зависит от того, в какой степени справедливая стоимость таких основных средств подвержена изменениям. Выделены два способа проведения переоценки (пп. 13-18 ФСБУ 6/2020).

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

ТОП-20 новаций ФСБУ 6/2020 и ФСБУ 26/2020. Часть 2

Пост для бухгалтеров. Нормальным людям лучше не читать 😃

Выкладываю вторую половину ТОП-20 новаций будущих стандартов.

11. Результаты дооценки относятся на финансовые результаты. Сначала формируется капитал, который списывается на нераспределенную прибыль в момент выбытия объекта основных средств или по мере начисления амортизации (пп. 19-21 ФСБУ 6/2020).

12. В первоначальную стоимость объекта основных средств включаются оценочные обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации (п. 11 ФСБУ 26/2020). При изменении оценочного обязательства меняется и первоначальная стоимость (п. 24 ФСБУ 6/2020).

13. Вводится понятие ликвидационной стоимости, которую ежегодно нужно пересматривать. Амортизируется первоначальная стоимость за вычетом ликвидационной стоимости (пп. 31-33 ФСБУ 6/2020).

14. Амортизация начисляется с момента признания объекта основных средств в бухгалтерском учете, прекращается с моменты списания. Но можно оставить прежний порядок и ориентироваться на 1-е число месяца признания и списания (п. 34 ФСБУ 6/2020).

15. Метод амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств. Если распределение во времени этих экономических выгод меняется — нужно менять метод амортизации (п. 35 ФСБУ 6/2020).

16. Упразднен метод амортизации по суммы чисел лет срока полезного использования. Для метода уменьшаемого остатка формулу определения амортизационных отчислений организация определяет самостоятельно. (п. 36 ФСБУ 6/2020).

17. Вводится понятие элементов амортизации — это срок полезного использования, ликвидационная стоимость и способ начисления амортизации. Их нужно ежегодно проверять на соответствие условиям использования объекта основных средств и корректировать при изменении условий (п. 38 ФСБУ 6/2020).

18. Основные средства должны проверяться на обесценение по правилам МСФО (п. 39 ФСБУ 6/2020).

19. Увеличен перечень раскрытий в бухгалтерской отчетности. В частности, нужно подробно раскрывать информацию о капитальных вложениях (пп. 24-25 ФСБУ 26/2020), переоценках (п. 47 ФСБУ 6/2020) и обесценениях основных средств (п. 48 ФСБУ 6/2020).

20. Вишенка на торте: оба стандарта применяются ретроспективно. То есть стоимость основных средств и капитальных вложений, а также связанные с ними статьи бухгалтерской отчетности нужно пересчитывать на начало 2021 года так, как если бы эти стандарты действовали с момента возникновения соответствующих объектов учета. Для ФСБУ 26/2020 допускается перспективное применение (пп. 26-27 ФСБУ 26/2020), для ФСБУ 6/2020 такое разрешено только организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета (пп. 49-53 ФСБУ 6/2020).

Впереди много нового — стоит почитать проекты. В такой стадии они уже не изменяются. Скорее всего, в 2021 году предстоит работать уже по ним.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Пост для бухгалтеров. Нормальным людям лучше не читать 😃

Выкладываю вторую половину ТОП-20 новаций будущих стандартов.

11. Результаты дооценки относятся на финансовые результаты. Сначала формируется капитал, который списывается на нераспределенную прибыль в момент выбытия объекта основных средств или по мере начисления амортизации (пп. 19-21 ФСБУ 6/2020).

12. В первоначальную стоимость объекта основных средств включаются оценочные обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации (п. 11 ФСБУ 26/2020). При изменении оценочного обязательства меняется и первоначальная стоимость (п. 24 ФСБУ 6/2020).

13. Вводится понятие ликвидационной стоимости, которую ежегодно нужно пересматривать. Амортизируется первоначальная стоимость за вычетом ликвидационной стоимости (пп. 31-33 ФСБУ 6/2020).

14. Амортизация начисляется с момента признания объекта основных средств в бухгалтерском учете, прекращается с моменты списания. Но можно оставить прежний порядок и ориентироваться на 1-е число месяца признания и списания (п. 34 ФСБУ 6/2020).

15. Метод амортизации должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств. Если распределение во времени этих экономических выгод меняется — нужно менять метод амортизации (п. 35 ФСБУ 6/2020).

16. Упразднен метод амортизации по суммы чисел лет срока полезного использования. Для метода уменьшаемого остатка формулу определения амортизационных отчислений организация определяет самостоятельно. (п. 36 ФСБУ 6/2020).

17. Вводится понятие элементов амортизации — это срок полезного использования, ликвидационная стоимость и способ начисления амортизации. Их нужно ежегодно проверять на соответствие условиям использования объекта основных средств и корректировать при изменении условий (п. 38 ФСБУ 6/2020).

18. Основные средства должны проверяться на обесценение по правилам МСФО (п. 39 ФСБУ 6/2020).

19. Увеличен перечень раскрытий в бухгалтерской отчетности. В частности, нужно подробно раскрывать информацию о капитальных вложениях (пп. 24-25 ФСБУ 26/2020), переоценках (п. 47 ФСБУ 6/2020) и обесценениях основных средств (п. 48 ФСБУ 6/2020).

20. Вишенка на торте: оба стандарта применяются ретроспективно. То есть стоимость основных средств и капитальных вложений, а также связанные с ними статьи бухгалтерской отчетности нужно пересчитывать на начало 2021 года так, как если бы эти стандарты действовали с момента возникновения соответствующих объектов учета. Для ФСБУ 26/2020 допускается перспективное применение (пп. 26-27 ФСБУ 26/2020), для ФСБУ 6/2020 такое разрешено только организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета (пп. 49-53 ФСБУ 6/2020).

Впереди много нового — стоит почитать проекты. В такой стадии они уже не изменяются. Скорее всего, в 2021 году предстоит работать уже по ним.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Понимаете ли вы бухгалтерские термины? Выпуск 7

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен налогам и элементам налогообложения. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #налоги смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые шесть тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен налогам и элементам налогообложения. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #налоги смогут легко ответить на них 😎 Под каждым вопросом можно кликнуть на "Подсказка" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые шесть тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Налог на прибыль организаций. Часть 1: доходы

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы, но считать этот налог должен профессионал. Начнем с того, как нужно структурировать доходы для налогообложения прибыли.

Доходы для целей налогообложения подразделяются на три категории:

👉 Доходы от реализации

👉 Внереализационные доходы

👉 Доходы, не подлежащие налогообложению

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться:

👉 Доходы от сдачи имущества в аренду, если вы арендодатель

👉 Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в уставных капиталах других компаний и получаете дивиденды по ним

👉 Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации

👉 Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты

👉 Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился

👉 Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

👉 Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу

👉 Залоги и задатки, полученные в обеспечение сделок

👉 Полученные кредиты и займы

👉 Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной

👉 Вклады учредителей в уставный капитал вашей компании

👉 Возврат ваших вкладов в уставные капиталы других компаний

Общее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды. В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ. Если доход там прямо не упомянут — он точно попадает под налогообложение.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы, но считать этот налог должен профессионал. Начнем с того, как нужно структурировать доходы для налогообложения прибыли.

Доходы для целей налогообложения подразделяются на три категории:

👉 Доходы от реализации

👉 Внереализационные доходы

👉 Доходы, не подлежащие налогообложению

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться:

👉 Доходы от сдачи имущества в аренду, если вы арендодатель

👉 Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в уставных капиталах других компаний и получаете дивиденды по ним

👉 Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации

👉 Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты

👉 Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился

👉 Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

👉 Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу

👉 Залоги и задатки, полученные в обеспечение сделок

👉 Полученные кредиты и займы

👉 Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной

👉 Вклады учредителей в уставный капитал вашей компании

👉 Возврат ваших вкладов в уставные капиталы других компаний

Общее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды. В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ. Если доход там прямо не упомянут — он точно попадает под налогообложение.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Telegram

Переводчик с бухгалтерского

Объекты налогообложения. Часть 1: ОСНО

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство…

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием объекта налогообложения. Ст. 38 НК РФ определяет его как реализацию товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство…

Налог на прибыль организаций. Часть 2: расходы

Продолжаем разбираться с налогом на прибыль. В прошлый раз я рассказало классификации доходов, теперь перейдем к расходам. Для целей налогообложения расходами считаются документально подтвержденные и обоснованные затраты налогоплательщика. Так гласит статья 252 НК РФ. То есть налогооблагаемую прибыль расход уменьшит только когда:

👉 Есть первичный документ, который подтверждает его осуществление

👉 Вы сможете доказать экономическую обоснованность этого расхода. То есть обосновать налоговому инспектору, что этот расход направлен на получение прибыли

Как и доходы, расходы для целей налогообложения подразделяются на три категории:

👉 Расходы, связанные с производством и реализацией

👉 Внереализационные расходы

👉 Расходы, не учитываемые при налогообложении

Расходы, связанные с производством и реализацией, группируются в разных разрезах. Для первого знакомства с налогом на прибыль лучше всего подойдет деление по экономическим элементам. Это:

👉 Материальные расходы, которые связаны с приобретением сырья, материалов, комплектующих и товаров

👉 Расходы на оплату труда персонала — зарплаты, премии и компенсации, установленные трудовыми и коллективным договорами

👉 Амортизация основных средств и нематериальных активов

👉 Прочие расходы, связанные с производством и реализацией. Например, арендные платежи, представительские и командировочные расходы

К внереализационным расходам могут относиться:

👉 Судебные издержки, если вы выступаете в роли истца

👉 Стоимость банковского обслуживания

👉 Списанная дебиторская задолженность, если дебитор ликвидирован или истек срок исковой давности

👉 Проценты, начисленные по полученным займам и кредитам

👉 Отрицательные курсовые разницы, если вы покупаете валюту дороже курса Центробанка, продаете ее дешевле, у вас есть валютные активы и курс Центробанка снизился или у вас есть валютные обязательства и курс Центробанка вырос

👉 Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций

Ряд платежей для целей налогообложения не считаются расходом. Например, это:

👉 Предоплаты, перечисленные покупателям, если только вы не считаете доходы и расходы кассовым методом

👉 Выданные другим организациям и физлицам займы

👉 Возвращенные кредиты и займы. Это относится только к основной сумме — так называемому телу кредита или займа. Проценты по ним уменьшают налогооблагаемую прибыль