Анализируй это: коэффициент быстрой ликвидности

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициенты абсолютной ликвидности и текущей ликвидности. Сегодня расскажу еще об одном их коллеге - коэффициенте быстрой ликвидности (Quick Ratio, QR). Еще его называют Acid-test Ratio – кислотный тест. Это название – отсылка к старинному методу проверки руды на наличие золота при помощи кислоты 🧙♂️

🤷♂️ Зачем мне считать коэффициент быстрой ликвидности?

Как и текущая ликвидность, она показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Но QR - более консервативный индикатор, чем CR, поэтому ее особенно любят считать банки при оценке платежеспособности заемщика 🏦 При расчете QR предполагается, что компания не сможет быстро продать свои запасы и будет гасить краткосрочные обязательства за счет более ликвидных активов.

🧮 Как считать?

QR = (Оборотные активы - Запасы) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2) / (П1 + П2)

Считается, что нормальное значение коэффициента быстрой ликвидности должно лежать в диапазоне 0,8-1. Как и для любых показателей ликвидности, слишком низкие значения указывают, что есть риск неоплаты обязательств компании в срок. А слишком высокие - что много затрат капитализируется в оборотных активах вместо того, чтобы приносить прибыль.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина QR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный заем учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 900 тыс. руб.

📌 Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный заем учредителя – 800 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 100 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 200 тыс. руб.

📌 Денежные средства – 200 тыс. руб.

Итого: 400 тыс. руб.

QR=0,4. Но быстрореализуемых активов вдвое больше, чем обязательств, которые точно придется отдавать в срок. Заем учредителя при необходимости можно будет реструктурировать – это проще, чем договориться с сотрудниками или банком.

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Запасы – строка 1210. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаю разговор о ликвидности. Эта характеристика показывает скорость превращения любых активов в деньги. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам 💸

Финдиректора считают несколько видов ликвидности для разных целей. Я уже рассказывал как и зачем считать коэффициенты абсолютной ликвидности и текущей ликвидности. Сегодня расскажу еще об одном их коллеге - коэффициенте быстрой ликвидности (Quick Ratio, QR). Еще его называют Acid-test Ratio – кислотный тест. Это название – отсылка к старинному методу проверки руды на наличие золота при помощи кислоты 🧙♂️

🤷♂️ Зачем мне считать коэффициент быстрой ликвидности?

Как и текущая ликвидность, она показывает какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя. По крайней мере, в этом же году.

Но QR - более консервативный индикатор, чем CR, поэтому ее особенно любят считать банки при оценке платежеспособности заемщика 🏦 При расчете QR предполагается, что компания не сможет быстро продать свои запасы и будет гасить краткосрочные обязательства за счет более ликвидных активов.

🧮 Как считать?

QR = (Оборотные активы - Запасы) / Краткосрочные обязательства

Если вы давно читаете канал, то не прошли мимо постов о степени ликвидности активов и срочности возврата пассивов. Тогда формула выглядит так:

CR = (А1+А2) / (П1 + П2)

Считается, что нормальное значение коэффициента быстрой ликвидности должно лежать в диапазоне 0,8-1. Как и для любых показателей ликвидности, слишком низкие значения указывают, что есть риск неоплаты обязательств компании в срок. А слишком высокие - что много затрат капитализируется в оборотных активах вместо того, чтобы приносить прибыль.

И, как обычно, рекомендованное значение - это средняя температура по больнице. Нормальная для конкретной компании величина QR зависит от структуры ее оборотных активов и краткосрочных обязательств.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

📌 Беспроцентный заем учредителя – 100 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 900 тыс. руб.

📌 Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

Пример 2.

Краткосрочные обязательства ООО «Копыта и рога»:

📌 Беспроцентный заем учредителя – 800 тыс. руб.

📌 Задолженность по кредиту со сроком погашения через полгода – 100 тыс. руб.

📌 Задолженность перед персоналом по оплате труда за прошлый месяц – 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

📌 Дебиторская задолженность – 200 тыс. руб.

📌 Денежные средства – 200 тыс. руб.

Итого: 400 тыс. руб.

QR=0,4. Но быстрореализуемых активов вдвое больше, чем обязательств, которые точно придется отдавать в срок. Заем учредителя при необходимости можно будет реструктурировать – это проще, чем договориться с сотрудниками или банком.

📑 Где взять исходные данные?

В бухгалтерском балансе. Оборотные активы - cтрока 1200. Запасы – строка 1210. Краткосрочные обязательства - строка 1500 (из этой суммы нужно исключить строку 1530 - Доходы будущих периодов).

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Совет по стандартам бухгалтерского учета

Вернемся к реформе бухучета – 2 месяца не писал о ней. В прошлый раз я рассказывал о том, что 8 из 12 будущих федеральных стандартов бухгалтерского учета (ФСБУ) готовят субъекты негосударственного регулирования бухгалтерского учета. Минфин может разрабатывать ФСБУ самостоятельно только если ни один негосударственный регулятор не принял на себя обязательства по его разработке. Пришло время разобраться с тем, как проекты негосударственных регуляторов превращаются в ФСБУ, утвержденные приказами Минфина.

Разработчики проектов ФСБУ взаимодействуют с государством через совет по стандартам бухгалтерского учета (далее - Совет), созданный при Минфине. Основная функция Совета - проведение экспертизы проектов бухгалтерских стандартов и вынесение рекомендаций о целесообразности их принятия. В состав совета входят 15 человек. 10 представляют негосударственные регуляторы бухучета и науку, 5 – Минфин и Центробанк. Здесь можно посмотреть всех поименно.

Приказом Минфина России от 14.11.2012 № 145н «О совете по стандартам бухгалтерского учета» утверждено положение о совете, которое определяет порядок его работы. Дальше было 3 года тишины 🐌 Наконец, Протоколом № 1 от 18.02.2016 был утвержден регламент Совета, в соответствии с которым организуется его работа. Эти документы создали инфраструктуру реализации завершающего этапа реформы бухучета. С 2016 г. началась, собственно, реализация.

Процедура разработки и утверждения ФСБУ выглядит так 👇

Негосударственный регулятор разрабатывает первоначальный вариант текста проекта стандарта, ориентируясь на требования соответствующего МСФО. Затем вывешивает его на своем сайте и собирает замечания и предложения по доработке текста любых заинтересованных лиц. Это называется общественным обсуждением проекта 📢 Замечания принимаются или не принимаются, но в любом случае рассматриваются на заседаниях рабочих групп.

Здесь можно поучаствовать в общественном обсуждении проектов ФСБУ, которые разрабатывает БМЦ. А здесь – в проектах ИПБР. Классная возможность любому бухгалтеру влиять на будущую нормативку! 🔥

По завершению процедуры общественного обсуждения, проект ФСБУ отправляется на рассмотрение Советом. Последний выносит свои рекомендации по доработке текста проекта, негосударственный регулятор дорабатывает проект и снова отправляет в Совет. Таких итераций может быть несколько, но заканчиваться все должно рекомендацией Совета Минфину принять стандарт.

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учете», после получения рекомендации совета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 закона).

Таким образом, одобрение Совета почти автоматически означает, что текст проекта будет утвержден в качестве ФСБУ. Других вариантов у Минфина попросту нет. Это в теории. Практика показала, что закон Минфину исполнять не обязательно 🤦♂️ Я писал об этом здесь.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Вернемся к реформе бухучета – 2 месяца не писал о ней. В прошлый раз я рассказывал о том, что 8 из 12 будущих федеральных стандартов бухгалтерского учета (ФСБУ) готовят субъекты негосударственного регулирования бухгалтерского учета. Минфин может разрабатывать ФСБУ самостоятельно только если ни один негосударственный регулятор не принял на себя обязательства по его разработке. Пришло время разобраться с тем, как проекты негосударственных регуляторов превращаются в ФСБУ, утвержденные приказами Минфина.

Разработчики проектов ФСБУ взаимодействуют с государством через совет по стандартам бухгалтерского учета (далее - Совет), созданный при Минфине. Основная функция Совета - проведение экспертизы проектов бухгалтерских стандартов и вынесение рекомендаций о целесообразности их принятия. В состав совета входят 15 человек. 10 представляют негосударственные регуляторы бухучета и науку, 5 – Минфин и Центробанк. Здесь можно посмотреть всех поименно.

Приказом Минфина России от 14.11.2012 № 145н «О совете по стандартам бухгалтерского учета» утверждено положение о совете, которое определяет порядок его работы. Дальше было 3 года тишины 🐌 Наконец, Протоколом № 1 от 18.02.2016 был утвержден регламент Совета, в соответствии с которым организуется его работа. Эти документы создали инфраструктуру реализации завершающего этапа реформы бухучета. С 2016 г. началась, собственно, реализация.

Процедура разработки и утверждения ФСБУ выглядит так 👇

Негосударственный регулятор разрабатывает первоначальный вариант текста проекта стандарта, ориентируясь на требования соответствующего МСФО. Затем вывешивает его на своем сайте и собирает замечания и предложения по доработке текста любых заинтересованных лиц. Это называется общественным обсуждением проекта 📢 Замечания принимаются или не принимаются, но в любом случае рассматриваются на заседаниях рабочих групп.

Здесь можно поучаствовать в общественном обсуждении проектов ФСБУ, которые разрабатывает БМЦ. А здесь – в проектах ИПБР. Классная возможность любому бухгалтеру влиять на будущую нормативку! 🔥

По завершению процедуры общественного обсуждения, проект ФСБУ отправляется на рассмотрение Советом. Последний выносит свои рекомендации по доработке текста проекта, негосударственный регулятор дорабатывает проект и снова отправляет в Совет. Таких итераций может быть несколько, но заканчиваться все должно рекомендацией Совета Минфину принять стандарт.

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учете», после получения рекомендации совета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 закона).

Таким образом, одобрение Совета почти автоматически означает, что текст проекта будет утвержден в качестве ФСБУ. Других вариантов у Минфина попросту нет. Это в теории. Практика показала, что закон Минфину исполнять не обязательно 🤦♂️ Я писал об этом здесь.

#реформа

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Словарик: осмотрительность

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 “Учетная политика организации”. Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера 👀 Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

👉 Активы должны быть представлены в наименьшей оценке из возможных

👉 Обязательства - в наибольшей

👉 Расходы нужно показывать как можно раньше

👉 Доходы - как можно позже

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример - обесценение активов.

Пример.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их - обязанность бухгалтера, а не право (как многие коллеги почему-то считают) ❗️ Резерв - это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида:

👉 Под снижение стоимости материальных ценностей - корректирует оценку запасов

👉Под обесценение финансовых вложений - корректирует оценку финансовых вложений

👉По сомнительным долгам - корректирует оценку дебиторской задолженности

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов - такое право дает п. 22 ПБУ 14/2007 “Учет нематериальных активов”. А вот к основным средствам требование осмотрительности применимо только, если организация приняла решения регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ “Основные средства” заложено обязательное тестирование на обесценение - думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте🍒 В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 “Учетная политика организации”. Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера 👀 Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

👉 Активы должны быть представлены в наименьшей оценке из возможных

👉 Обязательства - в наибольшей

👉 Расходы нужно показывать как можно раньше

👉 Доходы - как можно позже

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример - обесценение активов.

Пример.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их - обязанность бухгалтера, а не право (как многие коллеги почему-то считают) ❗️ Резерв - это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида:

👉 Под снижение стоимости материальных ценностей - корректирует оценку запасов

👉Под обесценение финансовых вложений - корректирует оценку финансовых вложений

👉По сомнительным долгам - корректирует оценку дебиторской задолженности

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов - такое право дает п. 22 ПБУ 14/2007 “Учет нематериальных активов”. А вот к основным средствам требование осмотрительности применимо только, если организация приняла решения регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ “Основные средства” заложено обязательное тестирование на обесценение - думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте🍒 В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Законная оптимизация налогов: повышающие коэффициенты к нормам амортизации

Давно эту рубрику не выпускал - исправляюсь. Сегодня расскажу об одном способе уменьшения налога не прибыль, связанном с основными средствами (ОС). Как это чаще всего бывает с законными методами налоговой оптимизации - это история о том, как уплатить не поменьше налога, а столько же, но попозже. Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит 🏦 - хотя бы 5% заработаете до того, как отдать их государству.

Повышающий коэффициент - это число, на которое умножается норма амортизации ОС. Это делается для того, чтобы быстрее списать первоначальную стоимость ОС в расходы и уменьшить налогооблагаемую прибыль.

Пример.

Компания купила грузовик за 10 млн. руб. Срок полезного использования смотрим в Классификации ОС, включаемых в амортизационные группы. Для грузовых автомобилей это 7-10 лет. Для простоты примера выберем самый длинный срок (хотя для налогообложения лучше выбрать минимальный - 7 лет и 1 месяц). Тогда в обычных условиях ежегодно в расходы будет включаться 1/10 затрат или 1 млн руб. Но если грузовик приобретен в лизинг, можно установить максимальный повышающий коэффициент 3. Тогда ежегодно в расходы будет списываться 3 млн. руб., а полностью грузовик самортизируется за 3 года и 4 месяца.

Ситуации, когда можно применять повышающие коэффициенты к норме амортизации, описаны в ст. 259.3 НК РФ.

Коэффициент до 2 (меньше можно, больше нельзя) применяется в следующих случаях:

👉 ОС используются для работы в условиях агрессивной среды и (или) повышенной сменности. Например, оборудование в кислотном цехе, непрерывно работающее оборудование или автомобили, которые гоняют по бездорожью.

👉 ОС принадлежат сельскохозяйственной организации промышленного типа. Например, птицефабрике, животноводческому комплексу, или тепличному комбинату.

👉 ОС принадлежат резиденту промышленно-производственной / туристско-рекреационной особой экономической зоны или участнику свободной экономической зоны. Например, ваша компания - резидент “Бирюзовой Катуни” в Алтайском крае или участник “Титановой долины” в Свердловской области.

👉 ОС (кроме зданий) с высокой энергетической эффективностью. Здесь нужно, чтобы ОС попало в перечень, утвержденный Правительством РФ.

👉 ОС относятся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий. Нужно попасть в другой перечень.

👉 ОС произведены в соответствии с условиями специального инвестиционного контракта. Это когда компания реализует инвестпроект, а государство оказывает ему поддержку через налоговые льготы, госзакупки и вкусные условия аренды.

Коэффициент до 3 применяется в следующих случаях:

👉 ОС являются предметом лизинга. Коэффициент применяет та сторона договора, на чьем балансе числится ОС.

👉 ОС используются только для научно-технической деятельности.

👉 ОС используются для добычи нефти или газа на морском месторождении. Вряд ли кому-то из моих читателей это пригодится 😆

👉 ОС используются в сфере водоснабжения и водоотведения. Надо попасть в третий перечень.

Чтобы применять повышающие коэффициенты, нужно прописать это в учетной политике. Тетя Маша, как обычно, будет против 🙈 Не слушайте ее!

#оптимизация

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Давно эту рубрику не выпускал - исправляюсь. Сегодня расскажу об одном способе уменьшения налога не прибыль, связанном с основными средствами (ОС). Как это чаще всего бывает с законными методами налоговой оптимизации - это история о том, как уплатить не поменьше налога, а столько же, но попозже. Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит 🏦 - хотя бы 5% заработаете до того, как отдать их государству.

Повышающий коэффициент - это число, на которое умножается норма амортизации ОС. Это делается для того, чтобы быстрее списать первоначальную стоимость ОС в расходы и уменьшить налогооблагаемую прибыль.

Пример.

Компания купила грузовик за 10 млн. руб. Срок полезного использования смотрим в Классификации ОС, включаемых в амортизационные группы. Для грузовых автомобилей это 7-10 лет. Для простоты примера выберем самый длинный срок (хотя для налогообложения лучше выбрать минимальный - 7 лет и 1 месяц). Тогда в обычных условиях ежегодно в расходы будет включаться 1/10 затрат или 1 млн руб. Но если грузовик приобретен в лизинг, можно установить максимальный повышающий коэффициент 3. Тогда ежегодно в расходы будет списываться 3 млн. руб., а полностью грузовик самортизируется за 3 года и 4 месяца.

Ситуации, когда можно применять повышающие коэффициенты к норме амортизации, описаны в ст. 259.3 НК РФ.

Коэффициент до 2 (меньше можно, больше нельзя) применяется в следующих случаях:

👉 ОС используются для работы в условиях агрессивной среды и (или) повышенной сменности. Например, оборудование в кислотном цехе, непрерывно работающее оборудование или автомобили, которые гоняют по бездорожью.

👉 ОС принадлежат сельскохозяйственной организации промышленного типа. Например, птицефабрике, животноводческому комплексу, или тепличному комбинату.

👉 ОС принадлежат резиденту промышленно-производственной / туристско-рекреационной особой экономической зоны или участнику свободной экономической зоны. Например, ваша компания - резидент “Бирюзовой Катуни” в Алтайском крае или участник “Титановой долины” в Свердловской области.

👉 ОС (кроме зданий) с высокой энергетической эффективностью. Здесь нужно, чтобы ОС попало в перечень, утвержденный Правительством РФ.

👉 ОС относятся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий. Нужно попасть в другой перечень.

👉 ОС произведены в соответствии с условиями специального инвестиционного контракта. Это когда компания реализует инвестпроект, а государство оказывает ему поддержку через налоговые льготы, госзакупки и вкусные условия аренды.

Коэффициент до 3 применяется в следующих случаях:

👉 ОС являются предметом лизинга. Коэффициент применяет та сторона договора, на чьем балансе числится ОС.

👉 ОС используются только для научно-технической деятельности.

👉 ОС используются для добычи нефти или газа на морском месторождении. Вряд ли кому-то из моих читателей это пригодится 😆

👉 ОС используются в сфере водоснабжения и водоотведения. Надо попасть в третий перечень.

Чтобы применять повышающие коэффициенты, нужно прописать это в учетной политике. Тетя Маша, как обычно, будет против 🙈 Не слушайте ее!

#оптимизация

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Активно-пассивные счета с развернутым сальдо

В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов - смешанным или активно-пассивным. Терминология, которой буду оперировать, - здесь.

Такие счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета ☯️ На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение - счет 16 «Отклонения в стоимости материальных ценностей», о нем отдельно напишу.

Чтобы определить сальдо по такому счету, нужно “разлепить” его на активную и пассивную половинки 💔 Дебиторские задолженности учитываются на активной половинке, кредиторские - на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК

В обороты берутся только изменения дебиторки. Увеличение в ОбД и уменьшение в ОбК.

Кредитовое сальдо - по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД

В обороты берутся только изменения кредиторки. Увеличение в ОбК и уменьшение в ОбД.

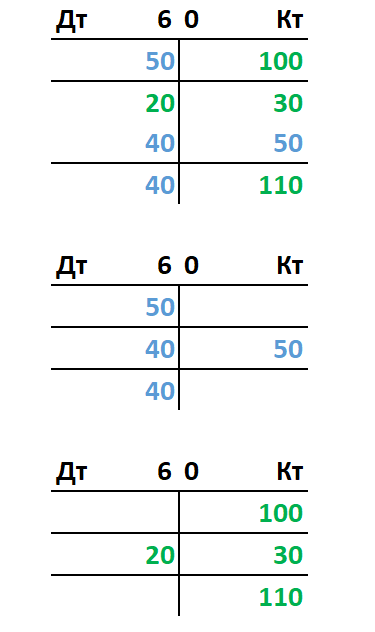

Пример.

Пусть будет кофейня ☕️ Надеюсь, они когда-нибудь снова откроются. На начало месяца кофейня должна была 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счет предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

Для учета таких задолженностей применяется активно-пассивный счет 60 “Расчеты с поставщиками и подрядчиками”.

Сальдо начальные: СДн - 50 тыс. руб., СКн - 100 тыс. руб.

Обороты: ОбД - 60 тыс. руб. (20 тыс. руб. - уменьшение кредиторки и 40 тыс. руб. - увеличение дебиторки), ОбК - (30 тыс. руб. - увеличение кредиторки и 50 тыс. руб. - уменьшение дебиторки).

Сальдо конечные: СДк - 40 тыс. руб. (50 тыс. руб.+40 тыс. руб.-50 тыс. руб.), СКк - 110 тыс. руб. (100 тыс. руб.+30 тыс. руб.-20 тыс. руб.).

На картинке под постом я синим цветом отметил дебиторские задолженности, зеленым - кредиторские. И разделил счет смешанный 60 на активную и пассивную половинки.

Зачем такие сложности? Чтобы в аналитике одного счета видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью “Дебиторская задолженность” в активе, а кредитовое - статью “Кредиторская задолженность” в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту - вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 “Бухгалтерская отчетность организации”. Ликвидность дебиторки и срочность возврата кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В прошлом выпуске рубрики я рассказал об активных и пассивных счетах. Переходим к более сложному виду счетов - смешанным или активно-пассивным. Терминология, которой буду оперировать, - здесь.

Такие счета открываются на основании сразу двух статей бухгалтерского баланса: одной статьи актива и одной статьи пассива. Это как бы наложенные друг на друга активный и пассивный счета ☯️ На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). Сегодня речь пойдет о первом подвиде.

Смешанные счета с развернутым сальдо нужны для учета расчетов с контрагентами. Дебетовое сальдо по таким счетам показывает сумму дебиторской задолженности контрагента перед компанией. Кредитовое сальдо – сумму кредиторской задолженности компании перед контрагентом. Дебетовый оборот складывается из сумм увеличения дебиторской и уменьшения кредиторской задолженности. Кредитовый оборот складывается из сумм увеличения кредиторской и уменьшения дебиторской задолженности. Исключение - счет 16 «Отклонения в стоимости материальных ценностей», о нем отдельно напишу.

Чтобы определить сальдо по такому счету, нужно “разлепить” его на активную и пассивную половинки 💔 Дебиторские задолженности учитываются на активной половинке, кредиторские - на пассивной.

Дебетовое сальдо определяется по формуле для активных счетов:

СДк = СДн + ОбД – ОбК

В обороты берутся только изменения дебиторки. Увеличение в ОбД и уменьшение в ОбК.

Кредитовое сальдо - по формуле для пассивных счетов:

СКк = СКн + ОбК – ОбД

В обороты берутся только изменения кредиторки. Увеличение в ОбК и уменьшение в ОбД.

Пример.

Пусть будет кофейня ☕️ Надеюсь, они когда-нибудь снова откроются. На начало месяца кофейня должна была 100 тыс. руб. за ремонт кофемашин (кредиторская задолженность). А поставщику кофе в прошлом месяце была перечислена предоплата 50 тыс. руб. (дебиторская задолженность). За месяц было погашено 20 тыс. руб. за прошлые ремонты. Новые ремонты обошлись еще в 30 тыс. руб., за них пока не заплатили. Поставщик привез кофе на 50 тыс. руб. в счет предоплаты, и ему предоплатили 40 тыс. руб. за следующую поставку.

Для учета таких задолженностей применяется активно-пассивный счет 60 “Расчеты с поставщиками и подрядчиками”.

Сальдо начальные: СДн - 50 тыс. руб., СКн - 100 тыс. руб.

Обороты: ОбД - 60 тыс. руб. (20 тыс. руб. - уменьшение кредиторки и 40 тыс. руб. - увеличение дебиторки), ОбК - (30 тыс. руб. - увеличение кредиторки и 50 тыс. руб. - уменьшение дебиторки).

Сальдо конечные: СДк - 40 тыс. руб. (50 тыс. руб.+40 тыс. руб.-50 тыс. руб.), СКк - 110 тыс. руб. (100 тыс. руб.+30 тыс. руб.-20 тыс. руб.).

На картинке под постом я синим цветом отметил дебиторские задолженности, зеленым - кредиторские. И разделил счет смешанный 60 на активную и пассивную половинки.

Зачем такие сложности? Чтобы в аналитике одного счета видеть кто кому и сколько должен. В балансе же дебетовое сальдо формирует статью “Дебиторская задолженность” в активе, а кредитовое - статью “Кредиторская задолженность” в пассиве.

Иногда бухгалтеры зачитывают между собой дебиторские и кредиторские задолженности по одному контрагенту - вычитают из большей суммы меньшую, а остаток показывают как дебиторку или кредиторку. Так делать нельзя. Это прямо запрещено п. 34 ПБУ 4/99 “Бухгалтерская отчетность организации”. Ликвидность дебиторки и срочность возврата кредиторки могут оказаться несопоставимыми, и вы никогда не обменяете одно на другое без скидки. Поэтому такая операция допускается только, если вы договорились с контрагентом о взаимозачете.

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Нас уже 20 тысяч! Спасибо, что мы вместе!

Канал 1,5 года назад создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского - самый большой в Телеграме канал, посвященный бухгалтерскому учету. Это очень приятно осознавать. Меня мотивирует обратная связь, которую я получаю в чате, комментариях и личных сообщениях. Я рад, что контент канала приносит пользу предпринимателям, руководителям и бухгалтерам. Все мы гребем в одной лодке, поэтому важно понимать друг друга и действовать слаженно, чтобы бизнес выжил и развился 📈

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если хотите поздравить и поддержать канал, донаты можно слать сюда: qiwi.com/n/INICI992 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

Канал 1,5 года назад создавался как отдушина препода, который сфокусировался на бизнесе и стал преподавать значительно реже. Теперь Переводчик с бухгалтерского - самый большой в Телеграме канал, посвященный бухгалтерскому учету. Это очень приятно осознавать. Меня мотивирует обратная связь, которую я получаю в чате, комментариях и личных сообщениях. Я рад, что контент канала приносит пользу предпринимателям, руководителям и бухгалтерам. Все мы гребем в одной лодке, поэтому важно понимать друг друга и действовать слаженно, чтобы бизнес выжил и развился 📈

Для новых подписчиков в ближайшие недели выложу дайджесты основных рубрик канала. Это поможет сориентироваться в уже написанном и ничего не пропустить. Для "старичков" продолжу писать о пользе, которую можно извлечь из бухучета. Все как всегда 😎

Если хотите поздравить и поддержать канал, донаты можно слать сюда: qiwi.com/n/INICI992 🍩 Все полученное будет реинвестировано в рекламу, чтобы еще больше людей смогли присоединиться к нам. А можно просто написать что-нибудь приятное в комментариях 😃

👍 - Ура!

😎 - И чо?

👎 - Ну, такое!

{kind=link}

Понимаете ли вы бухгалтерские термины? Выпуск 5.

Запилил очередной тест. Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые четыре теста. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Запилил очередной тест. Он посвящен показателям рентабельности. Традиционно в тесте пять вопросов. Постоянные читатели рубрики #анализируйэто смогут легко ответить на них 😎 В конце теста можно кликнуть на "Подсказки к тесту от Переводчика с бухгалтерского" и прочитать почему правильные ответы именно такие. Там же есть ссылки на первые четыре теста. Удачи!

Мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Словарик: элементы затрат

Есть в бухучете такое понятие - "котловой метод учета затрат”. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина - борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща 🥗 А руководителю хочется понимать сколько он потратил на кашу, а сколько - на борщ.

Чтобы иметь представление о том, какие затраты составляют себестоимость конкретных видов продукции и какие ресурсы компании требуют особенно пристального внимания, нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. Сегодня расскажу о первой классификации.

Элементы затрат (Cost Elements) - это экономически однородные затраты. При их объединении важно на оплату каких производственных ресурсов направлены эти затраты. И неважно в каком подразделении, географическом сегменте или бизнес-процессе они возникли. Поэлементная группировка позволяет понять какой ресурс наиболее важен для компании. Как правило, наиболее потребляемый ресурс содержит максимальные возможности экономии 💸

ПБУ 10/99 “Расходы организации” выделяет 5 элементов затрат:

👉 Материальные затраты. Это стоимость сырья и материалов, комплектующих, полуфабрикатов, топлива, воды, электроэнергии, работы подрядчиков. Все затраты, имеющие материальное воплощение, кроме покупки внеоборотных активов: от руды для выплавки стали до кофе в приемную директора ☕️ Из материальных затрат исключается стоимость возвратных отходов - обработанных в производстве материалов, которые потеряли свои первоначальные свойства, но еще могут быть использованы для чего-то или проданы. Например, металлической стружки или опилок.

👉 Затраты на оплату труда. Это зарплаты, премии, надбавки, компенсации, районные коэффициенты, отпускные. Все выплаты в пользу работников, связанные с выполнением трудовых функций. От уборщицы до директора.

👉 Отчисления на социальные нужды. Это отчисления в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ, на обязательное страхование отдельных категорий работников и на добровольное страхование в негосударственные пенсионные фонды. Эти затраты непосредственно связаны с затратами на оплату труда конкретных работников.

👉 Амортизация. Это амортизация основных средств и нематериальных активов. От буровой установки до компьютера в бухгалтерии или товарного знака компании.

👉 Прочие затраты. Это затраты на уплату налогов, аренду, гарантийные ремонт и обслуживание, командировки, консалтинговые услуги, представительские нужды, телефонию и интернет. Все затраты, которые не попали в предыдущие 4 элемента.

П. 8 ПБУ 10/99 обязывает бухгалтера вести учет затрат в разрезе элементов и в этом же разрезе раскрывать в бухгалтерской отчетности формирование расходов по обычным видам деятельности: себестоимости, коммерческих расходов и управленческих расходов. Спросите у своего главбуха делает ли он это. Чуть позже запилю опрос - мне интересно собрать статистику. Гипотеза есть, но надеюсь ее опровергнуть🤪

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Есть в бухучете такое понятие - "котловой метод учета затрат”. Представьте, что вы хотите одновременно сварить кашу и борщ. В вашем распоряжении один котел, в который бросаются крупа, мясо, свекла, капуста и прочие ингредиенты. На выходе получается варево, половина которого условно считается кашей, а вторая половина - борщом. В бухгалтерский котел бросаются все затраты без детализации. На выходе получается себестоимость. Но если компания выпускает больше одного вида продукции, то это себестоимость кашеборща 🥗 А руководителю хочется понимать сколько он потратил на кашу, а сколько - на борщ.

Чтобы иметь представление о том, какие затраты составляют себестоимость конкретных видов продукции и какие ресурсы компании требуют особенно пристального внимания, нужно раскрывать себестоимость в нескольких аналитических разрезах. Как минимум, затраты группируются по экономическим элементам и по статьям калькуляции. Сегодня расскажу о первой классификации.

Элементы затрат (Cost Elements) - это экономически однородные затраты. При их объединении важно на оплату каких производственных ресурсов направлены эти затраты. И неважно в каком подразделении, географическом сегменте или бизнес-процессе они возникли. Поэлементная группировка позволяет понять какой ресурс наиболее важен для компании. Как правило, наиболее потребляемый ресурс содержит максимальные возможности экономии 💸

ПБУ 10/99 “Расходы организации” выделяет 5 элементов затрат:

👉 Материальные затраты. Это стоимость сырья и материалов, комплектующих, полуфабрикатов, топлива, воды, электроэнергии, работы подрядчиков. Все затраты, имеющие материальное воплощение, кроме покупки внеоборотных активов: от руды для выплавки стали до кофе в приемную директора ☕️ Из материальных затрат исключается стоимость возвратных отходов - обработанных в производстве материалов, которые потеряли свои первоначальные свойства, но еще могут быть использованы для чего-то или проданы. Например, металлической стружки или опилок.

👉 Затраты на оплату труда. Это зарплаты, премии, надбавки, компенсации, районные коэффициенты, отпускные. Все выплаты в пользу работников, связанные с выполнением трудовых функций. От уборщицы до директора.

👉 Отчисления на социальные нужды. Это отчисления в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ, на обязательное страхование отдельных категорий работников и на добровольное страхование в негосударственные пенсионные фонды. Эти затраты непосредственно связаны с затратами на оплату труда конкретных работников.

👉 Амортизация. Это амортизация основных средств и нематериальных активов. От буровой установки до компьютера в бухгалтерии или товарного знака компании.

👉 Прочие затраты. Это затраты на уплату налогов, аренду, гарантийные ремонт и обслуживание, командировки, консалтинговые услуги, представительские нужды, телефонию и интернет. Все затраты, которые не попали в предыдущие 4 элемента.

П. 8 ПБУ 10/99 обязывает бухгалтера вести учет затрат в разрезе элементов и в этом же разрезе раскрывать в бухгалтерской отчетности формирование расходов по обычным видам деятельности: себестоимости, коммерческих расходов и управленческих расходов. Спросите у своего главбуха делает ли он это. Чуть позже запилю опрос - мне интересно собрать статистику. Гипотеза есть, но надеюсь ее опровергнуть🤪

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Ваша бухгалтерия ведет поэлементный учет затрат? / Вам это нужно?

Anonymous Poll

51%

Да / Да

18%

Нет / Да

7%

Да / Нет

25%

Нет / Нет

Минфин приравнял сканы первичных документов к оригиналам

Начну не с новости, а с истории вопроса. В марте 2019 г. в Госдуму был внесен законопроект "О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)". В нем предлагалось ввести “переходник” между бумажным и электронным документами - электронный дубликат.

Это обычная скан-копия бумажного документа, которую предлагали приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной “первички”. А значит для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры. Это сэкономит уйму времени обоим 🚀 Да и штатным бухгалтериям будет проще обмениваться документами.

Я регулярно проверяю состояние работы над этим законопроектом. К сожалению, в июле 2019 г. его рассмотрение в Думе было перенесено на неопределенный срок. Перед этим на законопроект был получен официальный отзыв Правительства, в котором проект в целом поддерживался, но после доработки. Помимо юридических нюансов в отзыве разработчикам рекомендовалось предусмотреть положения, направленные на обеспечение возможности выявлять и пресекать случаи создания электронных дубликатов документов, не соответствующих исходным бумажным документам.

Реакция Правительства была предсказуемой - комментируя законопроект на на vc.ru в марте 2019 г., я высказывал опасения по поводу возможности подделки электронных дубликатов. Дорисовать в скане можно что угодно. Технически это можно сделать даже в Paint. С тех пор Правительство сменилось, а запал разработчиков, видимо, поугас 🌧

Но режим самоизоляции вернул в повестку дня тему с юридически значимым обменом сканами. Два месяца назад у Минфина спросили как обмениваться первичкой, если все сидят дома. Чиновники подумали и выдали письмо Минфина РФ от 22.04.2020 № 03-01-10/32570. П. 13 этого письма посвящен использованию скан-копий. Если убрать преамбулу и оставить только суть, то Минфин считает принятие к бухучету скан-копий не противоречащим законодательству. Правда, только в исключительных случаях. Что такое исключительные случаи в письме не раскрывается. Да и письма Минфина - это беллетристика, юридической силы они не имеют. Но думаю, что пандемия, которую даже Верховный суд признает форс-мажором, - это как раз исключительный случай.

Надеюсь, что мнение Минфина даст новый толчок работе над законопроектом. Ведь пока у большей части юридических и физических лиц нет юридически значимого электронного документооборота (ЭДО), даже безбумажный обмен бумажными документами лучше, чем никакого. Но думаю, что это будет лишь временной мерой. Есть ощущение, что страна стремительно движется в сторону обязательного ЭДО. В этой области происходят тектонические сдвиги, которые СМИ пока не замечают 🤷♂️

Предлагаю почитать письмо ФНС России от 21 апреля 2020 г. № АБ-3-19/3205@. В нем говорится, что с 1 января 2021 года налоговики смогут выдавать юрлицам, ИП и нотариусам квалифицированные электронные подписи на безвозмездной основе. В моменте такое решение убьет рынок удостоверяющих центров, но это просто побочный эффект. Главный же вектор очевиден. Бесплатные КЭП - это не пряник от ФНС, а первый шаг к обязательному ЭДО. Возможно, даже бесплатному. Государство очень хочет контролировать все транзакции - выгоды для бюджета от этого будет больше, чем себестоимость такого “подарка”.

#тренды

👍 - классная новость, спасибо!

😎 - сканы не примут, обязательного ЭДО не будет!

😱 - теперь боюсь обязательного ЭДО!

Начну не с новости, а с истории вопроса. В марте 2019 г. в Госдуму был внесен законопроект "О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и иные законодательные акты Российской Федерации (в части использования и хранения электронных документов)". В нем предлагалось ввести “переходник” между бумажным и электронным документами - электронный дубликат.

Это обычная скан-копия бумажного документа, которую предлагали приравнять к оригиналу. В таком случае обмен сканами юридически будет равнозначен передаче бумажной “первички”. А значит для любой проверки аутсорсер сможет предоставлять эти сканы без необходимости дергать клиента и сортировать кучи макулатуры. Это сэкономит уйму времени обоим 🚀 Да и штатным бухгалтериям будет проще обмениваться документами.

Я регулярно проверяю состояние работы над этим законопроектом. К сожалению, в июле 2019 г. его рассмотрение в Думе было перенесено на неопределенный срок. Перед этим на законопроект был получен официальный отзыв Правительства, в котором проект в целом поддерживался, но после доработки. Помимо юридических нюансов в отзыве разработчикам рекомендовалось предусмотреть положения, направленные на обеспечение возможности выявлять и пресекать случаи создания электронных дубликатов документов, не соответствующих исходным бумажным документам.

Реакция Правительства была предсказуемой - комментируя законопроект на на vc.ru в марте 2019 г., я высказывал опасения по поводу возможности подделки электронных дубликатов. Дорисовать в скане можно что угодно. Технически это можно сделать даже в Paint. С тех пор Правительство сменилось, а запал разработчиков, видимо, поугас 🌧

Но режим самоизоляции вернул в повестку дня тему с юридически значимым обменом сканами. Два месяца назад у Минфина спросили как обмениваться первичкой, если все сидят дома. Чиновники подумали и выдали письмо Минфина РФ от 22.04.2020 № 03-01-10/32570. П. 13 этого письма посвящен использованию скан-копий. Если убрать преамбулу и оставить только суть, то Минфин считает принятие к бухучету скан-копий не противоречащим законодательству. Правда, только в исключительных случаях. Что такое исключительные случаи в письме не раскрывается. Да и письма Минфина - это беллетристика, юридической силы они не имеют. Но думаю, что пандемия, которую даже Верховный суд признает форс-мажором, - это как раз исключительный случай.

Надеюсь, что мнение Минфина даст новый толчок работе над законопроектом. Ведь пока у большей части юридических и физических лиц нет юридически значимого электронного документооборота (ЭДО), даже безбумажный обмен бумажными документами лучше, чем никакого. Но думаю, что это будет лишь временной мерой. Есть ощущение, что страна стремительно движется в сторону обязательного ЭДО. В этой области происходят тектонические сдвиги, которые СМИ пока не замечают 🤷♂️

Предлагаю почитать письмо ФНС России от 21 апреля 2020 г. № АБ-3-19/3205@. В нем говорится, что с 1 января 2021 года налоговики смогут выдавать юрлицам, ИП и нотариусам квалифицированные электронные подписи на безвозмездной основе. В моменте такое решение убьет рынок удостоверяющих центров, но это просто побочный эффект. Главный же вектор очевиден. Бесплатные КЭП - это не пряник от ФНС, а первый шаг к обязательному ЭДО. Возможно, даже бесплатному. Государство очень хочет контролировать все транзакции - выгоды для бюджета от этого будет больше, чем себестоимость такого “подарка”.

#тренды

👍 - классная новость, спасибо!

😎 - сканы не примут, обязательного ЭДО не будет!

😱 - теперь боюсь обязательного ЭДО!

Анализируй это: соответствие структуры активов и пассивов

В постах о коэффициентах абсолютной, текущей и быстрой ликвидности, я подчеркивал, что нельзя пользоваться ими механистически. Ликвидность активов нужно анализировать в комплексе со срочностью погашения пассивов. Сегодня расскажу как это делать. Чтобы понять этот текст, сначала нужно прочитать посты о степенях ликвидности активов и срочности погашения пассивов. Иначе будет непонятно что за Аi и Пi я сопоставляю 🤷♂️

Традиционно в финанализе контролируют соблюдение четырех соотношений:

👉 А1≥П1

👉 А2≥П2

👉 А3≥П3

👉 А4≤П4

Первое означает, что компания может погасить наиболее срочные обязательства за счет абсолютно ликвидных активов. Например, выплатить кредиторку по зарплате из остатка денежных средств на расчетном счете.

Второе - что краткосрочные обязательства можно погасить за счет быстрореализуемых активов. Например, собрать дебиторку, чтобы рассчитаться по краткосрочному кредиту.

Третье - что долгосрочные обязательства покроются медленно реализуемыми активами. Например, для погашения долгосрочного кредита компания произведет и продаст продукцию, под которую пока только закуплены материалы.

Четвертое - что не все постоянные пассивы вложены в труднореализуемые активы. Например, уставного капитала больше, чем основных средств.

Если выполняются три первых неравенства, четвертое выполнится автоматически. Вы же помните капитальное уравнение: сумма активов всегда равна сумме пассивов.

Для сферического бизнеса в вакууме я бы рекомендовал держать эти неравенства ближе к равенствам. Если у вас А1 настолько больше П1, что выполняется неравенство А1≥(П1+П2), вы можете покрыть за счет денежных запасов все краткосрочные обязательства, а не только наиболее срочные. Но это значит, что избыточная денежная масса омертвляется и не приносит прибыли. То же верно для А2 и А3. Примеры смотрите по ссылкам на разбор коэффициентов ликвидности в первом абзаце поста.

При выполнении всех четырех неравенств бухгалтерский баланс считается абсолютно ликвидным. Но это не означает автоматически, что компания платежеспособна.

Пример.

Активы ООО «Наш ответ Илону»:

Нематериальные активы (А4) - 400 млн руб.

Запасы (А3) - 300 млн руб.

Дебиторская задолженность (А2) - 100 млн руб.

Денежные средства (А1) - 100 млн руб.

Итого активов: 900 млн руб.

Пассивы ООО «Наш ответ Илону»:

Уставный капитал (П4) - 500 млн руб.

Кредит, который надо погасить через полтора года (П3) - 220 млн руб.

Кредит, который надо погасить через два месяца (П2) - 80 млн руб.

Задолженность по зарплате (П1) - 100 млн руб.

Итого пассивов: 900 млн руб.

Формально все четыре неравенства выполняются. Но реальный бизнес отличается от жизни сферической компании в вакууме. Допустим, через два месяца ситуация осталась такой же. Работники собрались в суд. Компания срочно выплачивает зарплату. Пришла пора платить по краткосрочному кредиту. А дебитор кормит завтраками. Придется срочно продавать запасы. Но вот незадача: бизнес - это постройка космических кораблей. Запасы - это недостроенный космолет, который в таком виде никому не нужен. А нематериальные активы - это стоимость уникальной программы для проектирования чего? Правильно - космических кораблей. Единственный, кто мог ее купить, уже сам построил и запустил ракету 🚀 Итого: компания с абсолютно ликвидным балансом уходит в банкротство.

Поэтому даже комплексный анализ ликвидности и срочности погашения пассивов не всегда дает ответ на вопрос платежеспособна ли компания. Нужно анализировать гораздо больше показателей. Что и продолжим делать в этой рубрике.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В постах о коэффициентах абсолютной, текущей и быстрой ликвидности, я подчеркивал, что нельзя пользоваться ими механистически. Ликвидность активов нужно анализировать в комплексе со срочностью погашения пассивов. Сегодня расскажу как это делать. Чтобы понять этот текст, сначала нужно прочитать посты о степенях ликвидности активов и срочности погашения пассивов. Иначе будет непонятно что за Аi и Пi я сопоставляю 🤷♂️

Традиционно в финанализе контролируют соблюдение четырех соотношений:

👉 А1≥П1

👉 А2≥П2

👉 А3≥П3

👉 А4≤П4

Первое означает, что компания может погасить наиболее срочные обязательства за счет абсолютно ликвидных активов. Например, выплатить кредиторку по зарплате из остатка денежных средств на расчетном счете.

Второе - что краткосрочные обязательства можно погасить за счет быстрореализуемых активов. Например, собрать дебиторку, чтобы рассчитаться по краткосрочному кредиту.

Третье - что долгосрочные обязательства покроются медленно реализуемыми активами. Например, для погашения долгосрочного кредита компания произведет и продаст продукцию, под которую пока только закуплены материалы.

Четвертое - что не все постоянные пассивы вложены в труднореализуемые активы. Например, уставного капитала больше, чем основных средств.

Если выполняются три первых неравенства, четвертое выполнится автоматически. Вы же помните капитальное уравнение: сумма активов всегда равна сумме пассивов.

Для сферического бизнеса в вакууме я бы рекомендовал держать эти неравенства ближе к равенствам. Если у вас А1 настолько больше П1, что выполняется неравенство А1≥(П1+П2), вы можете покрыть за счет денежных запасов все краткосрочные обязательства, а не только наиболее срочные. Но это значит, что избыточная денежная масса омертвляется и не приносит прибыли. То же верно для А2 и А3. Примеры смотрите по ссылкам на разбор коэффициентов ликвидности в первом абзаце поста.

При выполнении всех четырех неравенств бухгалтерский баланс считается абсолютно ликвидным. Но это не означает автоматически, что компания платежеспособна.

Пример.

Активы ООО «Наш ответ Илону»:

Нематериальные активы (А4) - 400 млн руб.

Запасы (А3) - 300 млн руб.

Дебиторская задолженность (А2) - 100 млн руб.

Денежные средства (А1) - 100 млн руб.

Итого активов: 900 млн руб.

Пассивы ООО «Наш ответ Илону»:

Уставный капитал (П4) - 500 млн руб.

Кредит, который надо погасить через полтора года (П3) - 220 млн руб.

Кредит, который надо погасить через два месяца (П2) - 80 млн руб.

Задолженность по зарплате (П1) - 100 млн руб.

Итого пассивов: 900 млн руб.

Формально все четыре неравенства выполняются. Но реальный бизнес отличается от жизни сферической компании в вакууме. Допустим, через два месяца ситуация осталась такой же. Работники собрались в суд. Компания срочно выплачивает зарплату. Пришла пора платить по краткосрочному кредиту. А дебитор кормит завтраками. Придется срочно продавать запасы. Но вот незадача: бизнес - это постройка космических кораблей. Запасы - это недостроенный космолет, который в таком виде никому не нужен. А нематериальные активы - это стоимость уникальной программы для проектирования чего? Правильно - космических кораблей. Единственный, кто мог ее купить, уже сам построил и запустил ракету 🚀 Итого: компания с абсолютно ликвидным балансом уходит в банкротство.

Поэтому даже комплексный анализ ликвидности и срочности погашения пассивов не всегда дает ответ на вопрос платежеспособна ли компания. Нужно анализировать гораздо больше показателей. Что и продолжим делать в этой рубрике.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Словарик: пермутации и модификации

Сегодня разберу пару мудреных словечек из теории бухучета. Сами термины вряд ли пригодятся вам в работе - скорее просто можно будет при случае блеснуть эрудицией. А вот понимание их экономического смысла критически важно для того, чтобы бухгалтерские проводки не казались высшей математикой. На пермутациях и модификациях основан метод двойной записи, который впервые был описан более 500 лет назад, а использовался еще до нашей эры. В бухгалтерии за последнее столетие много чего поменялось, но этот метод до сих пор основа основ.

Чтобы лучше понять этот текст, рекомендую сначала прочитать пост об устройстве бухгалтерского баланса. Итог баланса - суммарная стоимость всех активов (пассивов) - называется валютой баланса. Пермутации и модификации - это факты хозяйственной жизни (ФХЖ), которые по-разному влияют на валюту баланса.

Любой ФХЖ затрагивает две статьи баланса - это важное следствие капитального уравнения ⚖️ В результате сохраняется равенство между активом и пассивом, но валюта баланса может изменяться. Пермутации не изменяют валюту баланса. Модификации изменяют. Существует два типа пермутаций и два - модификаций. Для удобства восприятия введу обозначения: А – стоимость активов, П – стоимость пассивов, Х – сумма ФХЖ.

👉 Активная пермутация (А+Х-Х=П) – это ФХЖ, изменяющий структуру актива баланса. При активных пермутациях валюта баланса не изменяется, а происходит замещение одного вида активов другим. Например, при выпуске готовой продукции из производства уменьшается стоимость незавершенного производства в цехе, но на ту же сумму увеличивается стоимость готовой продукции на складе.

👉 Пассивная пермутация (А=П+Х-Х) – это ФХЖ, изменяющий структуру пассива баланса. При пассивных пермутациях валюта баланса не изменяется, а происходит замещение одного вида пассивов другим. Например, при начислении дивидендов учредителям уменьшается сумма нераспределенной прибыли, но на ту же сумму увеличивается кредиторская задолженность компании перед учредителями.

👉 Положительная модификация (А+Х=П+Х) – это ФХЖ, увеличивающий валюту баланса. При положительных модификациях увеличиваются и активы и пассивы. Например, при приобретении товаров у поставщика увеличивается стоимость товаров на складе, но на ту же сумму увеличивается и кредиторская задолженность перед поставщиком.

👉 Отрицательная модификация (А-Х=П-Х) – это ФХЖ, уменьшающий валюту баланса. При отрицательных модификациях уменьшаются и активы и пассивы. Например, при оплате поставщику за поставленные товары уменьшается сумма денежных средств на расчетном счете, но на ту же сумму уменьшается и кредиторская задолженность перед поставщиком.

В заключение немного этимологии 🎓 Почему пермутации и модификации так называются? Латинское permutatio означает перестановку или замену. В нашем случае замену одного актива или пассива на другой. Модификация - тоже латинское слово. Modificatio переводится как преобразование. Под влиянием модификаций преобразуется валюта баланса.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня разберу пару мудреных словечек из теории бухучета. Сами термины вряд ли пригодятся вам в работе - скорее просто можно будет при случае блеснуть эрудицией. А вот понимание их экономического смысла критически важно для того, чтобы бухгалтерские проводки не казались высшей математикой. На пермутациях и модификациях основан метод двойной записи, который впервые был описан более 500 лет назад, а использовался еще до нашей эры. В бухгалтерии за последнее столетие много чего поменялось, но этот метод до сих пор основа основ.

Чтобы лучше понять этот текст, рекомендую сначала прочитать пост об устройстве бухгалтерского баланса. Итог баланса - суммарная стоимость всех активов (пассивов) - называется валютой баланса. Пермутации и модификации - это факты хозяйственной жизни (ФХЖ), которые по-разному влияют на валюту баланса.

Любой ФХЖ затрагивает две статьи баланса - это важное следствие капитального уравнения ⚖️ В результате сохраняется равенство между активом и пассивом, но валюта баланса может изменяться. Пермутации не изменяют валюту баланса. Модификации изменяют. Существует два типа пермутаций и два - модификаций. Для удобства восприятия введу обозначения: А – стоимость активов, П – стоимость пассивов, Х – сумма ФХЖ.

👉 Активная пермутация (А+Х-Х=П) – это ФХЖ, изменяющий структуру актива баланса. При активных пермутациях валюта баланса не изменяется, а происходит замещение одного вида активов другим. Например, при выпуске готовой продукции из производства уменьшается стоимость незавершенного производства в цехе, но на ту же сумму увеличивается стоимость готовой продукции на складе.

👉 Пассивная пермутация (А=П+Х-Х) – это ФХЖ, изменяющий структуру пассива баланса. При пассивных пермутациях валюта баланса не изменяется, а происходит замещение одного вида пассивов другим. Например, при начислении дивидендов учредителям уменьшается сумма нераспределенной прибыли, но на ту же сумму увеличивается кредиторская задолженность компании перед учредителями.

👉 Положительная модификация (А+Х=П+Х) – это ФХЖ, увеличивающий валюту баланса. При положительных модификациях увеличиваются и активы и пассивы. Например, при приобретении товаров у поставщика увеличивается стоимость товаров на складе, но на ту же сумму увеличивается и кредиторская задолженность перед поставщиком.

👉 Отрицательная модификация (А-Х=П-Х) – это ФХЖ, уменьшающий валюту баланса. При отрицательных модификациях уменьшаются и активы и пассивы. Например, при оплате поставщику за поставленные товары уменьшается сумма денежных средств на расчетном счете, но на ту же сумму уменьшается и кредиторская задолженность перед поставщиком.

В заключение немного этимологии 🎓 Почему пермутации и модификации так называются? Латинское permutatio означает перестановку или замену. В нашем случае замену одного актива или пассива на другой. Модификация - тоже латинское слово. Modificatio переводится как преобразование. Под влиянием модификаций преобразуется валюта баланса.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Калькуляторы рентабельности

ФНС выложила среднеотраслевые показатели за 2019 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 Оценивает вероятность налоговой проверки по этому критерию

👉 Считает во сколько раз эффективнее конкурента используются ресурсы

👉 Подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉 Оценивает вероятность налоговой проверки по этому критерию

👉 Определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается.

❗️Чтобы использовать калькуляторы, нужно скачать таблицы из GoogleTabs на локальный комп (Файл / Скачать / Microsoft Excel). Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

ФНС выложила среднеотраслевые показатели за 2019 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 Оценивает вероятность налоговой проверки по этому критерию

👉 Считает во сколько раз эффективнее конкурента используются ресурсы

👉 Подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉 Оценивает вероятность налоговой проверки по этому критерию

👉 Определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается.

❗️Чтобы использовать калькуляторы, нужно скачать таблицы из GoogleTabs на локальный комп (Файл / Скачать / Microsoft Excel). Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

Активно-пассивные счета с переменным сальдо

Продолжаем разговор о видах бухгалтерских счетов по отношению к балансу. Терминология, которой буду оперировать, - здесь. В прошлых выпусках рубрики я рассказал об активных и пассивных счетах и перешел к более сложному виду счетов - смешанным или активно-пассивным.

Это как бы наложенные друг на друга активный и пассивный счета. На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). О первом подвиде рассказывал в прошлый раз, сегодня речь пойдет о втором.

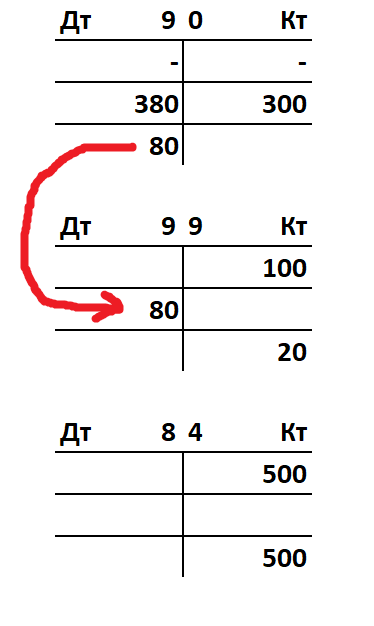

Смешанные счета с переменным сальдо используются для отражения в учете доходов, расходов, прибылей и убытков. К этой группе счетов относятся счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». На двух первых счетах отражают доходы и расходы и сопоставляют их между собой, чтобы определить финансовый результат. За это их еще называют сопоставляющими ⚖️

Счет 90 применяется для учета доходов и расходов по обычным видам деятельности. По кредиту счета 90 в течение месяца отражается выручка. По дебету - себестоимость продаж, коммерческие расходы и управленческие расходы. В конце месяца сопоставляются дебетовые и кредитовые обороты, затем из большего вычитается меньший. Если текущее сальдо окажется кредитовым, то доходы превысили расходы и компания получила прибыль. Если дебетовым – убыток.

Счет 91 работает точно так же, но применяется для учета прочих доходов и расходов. По его кредиту в течение месяца отражаются прочие доходы, по дебету - прочие расходы.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не имеют сальдо на начало и конец каждого месяца - прибыли и убытки фиксируются ежемесячно. Их сальдо списывается на счет 99 «Прибыли и убытки». Аналитика по счетам 90 и 91 используется при составлении отчета о финансовых результатах.

Счета 99 и 84 имеют схожую структуру, но они имеют сальдо. Кредитовый оборот по этим счетам показывает прибыль за период. Дебетовый - убыток. Кредитовое сальдо по этим счетам означает накопленную прибыль. Для счета 99 - нарастающим итогом с начала года, для счета 84 – с момента основания компании до конца прошлого года. Дебетовое сальдо означает соответствующие суммы убытков. Эти сальдо используются при формировании суммы нераспределенной прибыли или непокрытого убытка в бухгалтерском балансе. В конце года сальдо счета 99 переносится на счет 84 - это называется реформацией баланса.

Пример.

Кофейня основана в прошлом году ☕️ За прошлый год ее прибыль составила 500 тыс. руб. В январе она получила прибыль 100 тыс. руб. В феврале выручка составила 300 тыс. руб., а себестоимость продаж - 380 тыс. руб. На картинке под постом я нарисовал как выглядят структуры счетов на конец февраля и куда пойдет сальдо счета 90. В результате в баланс пойдет нераспределенная прибыль 520 тыс. руб. - столько кофейня заработала за все время существования.

Пост получился сложным. Наверняка не все понятно - не стесняйтесь спрашивать в комментариях и чате. Но скоро я расскажу о том что такое двойная запись и как составлять бухгалтерские проводки. После этого понимать взаимодействие счетов станет проще 🎈

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Продолжаем разговор о видах бухгалтерских счетов по отношению к балансу. Терминология, которой буду оперировать, - здесь. В прошлых выпусках рубрики я рассказал об активных и пассивных счетах и перешел к более сложному виду счетов - смешанным или активно-пассивным.

Это как бы наложенные друг на друга активный и пассивный счета. На них одновременно учитывается активы и пассивы. Смешанный счет может иметь либо развернутое сальдо (одновременно по дебету и по кредиту), либо переменное сальдо (только по дебету или по кредиту). О первом подвиде рассказывал в прошлый раз, сегодня речь пойдет о втором.

Смешанные счета с переменным сальдо используются для отражения в учете доходов, расходов, прибылей и убытков. К этой группе счетов относятся счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». На двух первых счетах отражают доходы и расходы и сопоставляют их между собой, чтобы определить финансовый результат. За это их еще называют сопоставляющими ⚖️

Счет 90 применяется для учета доходов и расходов по обычным видам деятельности. По кредиту счета 90 в течение месяца отражается выручка. По дебету - себестоимость продаж, коммерческие расходы и управленческие расходы. В конце месяца сопоставляются дебетовые и кредитовые обороты, затем из большего вычитается меньший. Если текущее сальдо окажется кредитовым, то доходы превысили расходы и компания получила прибыль. Если дебетовым – убыток.

Счет 91 работает точно так же, но применяется для учета прочих доходов и расходов. По его кредиту в течение месяца отражаются прочие доходы, по дебету - прочие расходы.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не имеют сальдо на начало и конец каждого месяца - прибыли и убытки фиксируются ежемесячно. Их сальдо списывается на счет 99 «Прибыли и убытки». Аналитика по счетам 90 и 91 используется при составлении отчета о финансовых результатах.

Счета 99 и 84 имеют схожую структуру, но они имеют сальдо. Кредитовый оборот по этим счетам показывает прибыль за период. Дебетовый - убыток. Кредитовое сальдо по этим счетам означает накопленную прибыль. Для счета 99 - нарастающим итогом с начала года, для счета 84 – с момента основания компании до конца прошлого года. Дебетовое сальдо означает соответствующие суммы убытков. Эти сальдо используются при формировании суммы нераспределенной прибыли или непокрытого убытка в бухгалтерском балансе. В конце года сальдо счета 99 переносится на счет 84 - это называется реформацией баланса.

Пример.

Кофейня основана в прошлом году ☕️ За прошлый год ее прибыль составила 500 тыс. руб. В январе она получила прибыль 100 тыс. руб. В феврале выручка составила 300 тыс. руб., а себестоимость продаж - 380 тыс. руб. На картинке под постом я нарисовал как выглядят структуры счетов на конец февраля и куда пойдет сальдо счета 90. В результате в баланс пойдет нераспределенная прибыль 520 тыс. руб. - столько кофейня заработала за все время существования.

Пост получился сложным. Наверняка не все понятно - не стесняйтесь спрашивать в комментариях и чате. Но скоро я расскажу о том что такое двойная запись и как составлять бухгалтерские проводки. После этого понимать взаимодействие счетов станет проще 🎈

#плансчетов

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Собачка из бухгалтерии

Символ "@" - собачка - известен каждому пользователю Интернета. Но появился он задолго до начала цифровой эры. Еще во времена Ренессанса собачка использовалась в испанском, португальском и французском языках и сокращала латинский предлог “ad” - в переводе “до” или “к”. В торговле она означала арробу - меру веса, равную 11,5 кг. Есть версия, что в европейские языки она попала из древнегреческого, где такой стилизованной буквой “а” обозначали одну стандартную амфору🏺

Но по-настоящему известным этот символ стал после того, как его стали использовать в бухгалтерских документах конца XIX - начала XX веков. Бухгалтеры заменяли им в инвойсах английский предлог «at» («по»). Например, "10 pieces @ $2 each = $20" означало "10 штук по 2 доллара за штуку, итого на 20 долларов".

Из рукописных бухгалтерских записей собачка закономерно перекочевала на клавиатуры первых пишущих машинок. А, благодаря компьютерному инженеру Рэю Томлинсону из BBN Technology, который изобрел электронную почту, собачка стала неотъемлемой частью адресов e-mail 📨 Такой вот подгон цифровому миру от аналоговой бухгалтерии!

Раньше не писал постов развлекательного характера - это пробный шар. Если понравилось, могу завести новую рубрику с интересными фактами о бухгалтерии. Голосуйте!

#занимательнаябухгалтерия

🔥 - факт - огонь, даешь новую рубрику!

👍 - про собачку интересно, но рубрика не нужна!

😎 - учи давай, не отвлекайся!

Символ "@" - собачка - известен каждому пользователю Интернета. Но появился он задолго до начала цифровой эры. Еще во времена Ренессанса собачка использовалась в испанском, португальском и французском языках и сокращала латинский предлог “ad” - в переводе “до” или “к”. В торговле она означала арробу - меру веса, равную 11,5 кг. Есть версия, что в европейские языки она попала из древнегреческого, где такой стилизованной буквой “а” обозначали одну стандартную амфору🏺

Но по-настоящему известным этот символ стал после того, как его стали использовать в бухгалтерских документах конца XIX - начала XX веков. Бухгалтеры заменяли им в инвойсах английский предлог «at» («по»). Например, "10 pieces @ $2 each = $20" означало "10 штук по 2 доллара за штуку, итого на 20 долларов".