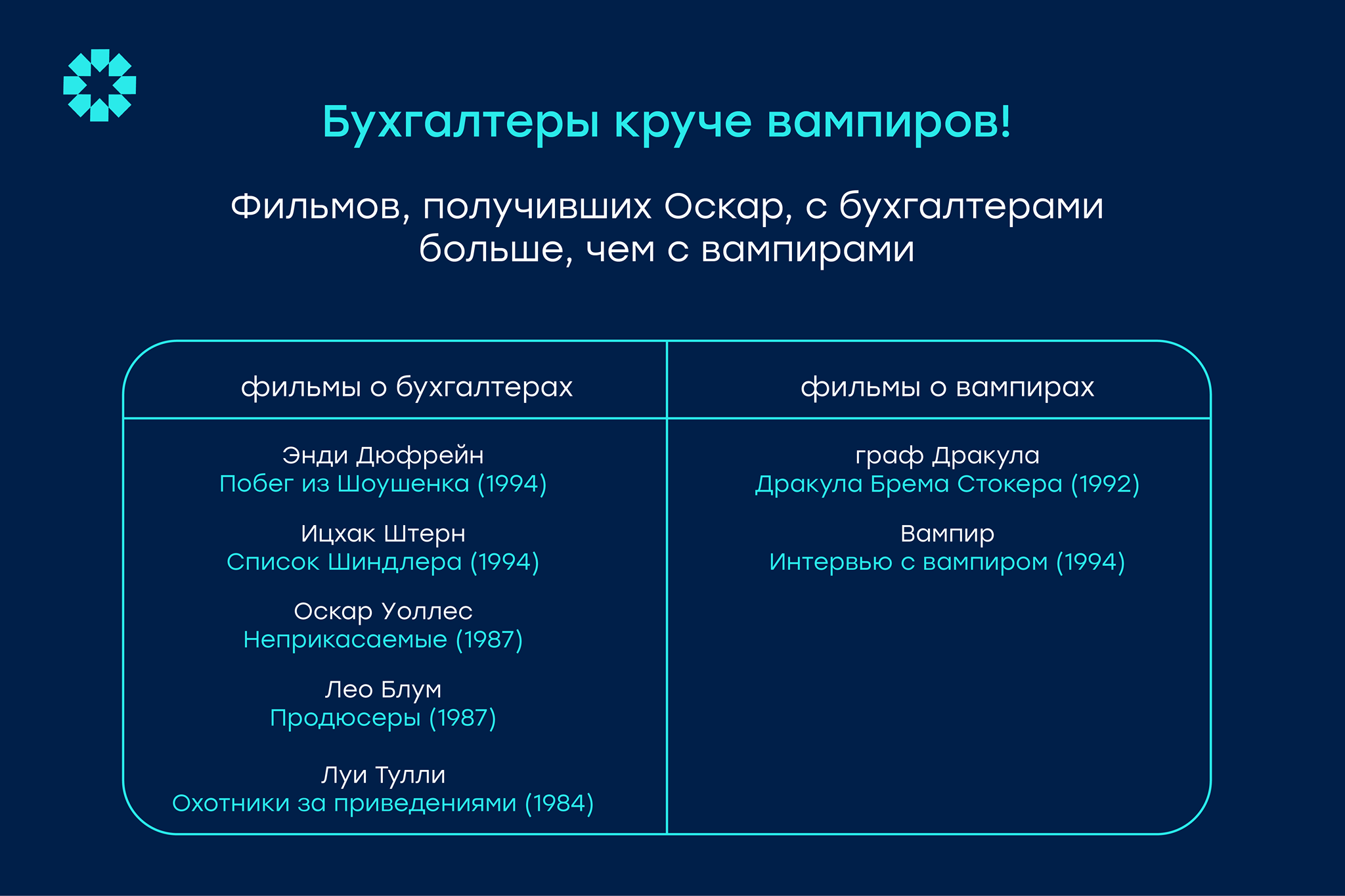

Продолжаю экспериментировать с видео. Хочу потроллить инфобизнесменов и выпустить бесплатный курс по основам учета для предпринимателей и менеджеров 🎓 Снял пилотный ролик, в котором рассказал почему бухучет не предназначен для расчета налогов и кому он нужен на самом деле. В этот раз с камерой уже попроще было работать, но еще тренироваться и тренироваться, чтобы в кадре естественно выглядеть 🎥

Миф о том, что бухучет ведется для налоговой, я полгода назад уже развенчивал в канале. Поэтому, если лень смотреть видео, можно почитать здесь и здесь.

Как считаете, стоит ли продолжать снимать видео или это не мое? И надо ли выкладывать его в Телеге или достаточно Ютуб-канала?

👍 - видос классный, в Телегу надо!

😎 - видос норм, в Телегу не надо!

👎 - видос - отстой, в Телегу не надо!

Миф о том, что бухучет ведется для налоговой, я полгода назад уже развенчивал в канале. Поэтому, если лень смотреть видео, можно почитать здесь и здесь.

Как считаете, стоит ли продолжать снимать видео или это не мое? И надо ли выкладывать его в Телеге или достаточно Ютуб-канала?

👍 - видос классный, в Телегу надо!

😎 - видос норм, в Телегу не надо!

👎 - видос - отстой, в Телегу не надо!

YouTube

Бухучет не для налоговой

Почему налоги не считаются на основе бухгалтерских данных и для кого на самом деле ведется бухгалтерский учет.

Словарик: резервный капитал

Продолжаем разбирать пассивы. Резервный капитал - собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счет резервного капитала могут погашать выпущенные облигации и выкупать собственные акции – углубляться в это не буду. Если вдруг про специфику использования резервного капитала в АО узнать интересно – пишите в комментарии 📩

Резервный капитал (Reserves)– это искусственно выделяемая часть чистой прибыли. Работает это так:

▶️ получили чистую прибыль ⏩ отщипнули от нее кусочек в резервный капитал ⏩остаток пошел на дивиденды и формирование нераспределенной прибыли ⏹

Величина резервного капитала определяется Уставом компании, а размеры ежегодно отщипываемых кусочков 🍕чистой прибыли – протоколами общих собраний участников. ООО создавать резервный капитал не обязаны, но имеют право в соответствии со статьей 30 закона №14-ФЗ. В отношении АО такой вольницы статья 35 закона №208-ФЗ не допускает: резервный капитал формируется в размере не меньше 5% от уставного капитала 👮♂️

Пример 1.

Участники ООО «Рога и копыта» в Уставе предусмотрели создание резервного капитала 10 тыс. руб. отчислениями по 5% от чистой прибыли до его полного формирования. Прибыль за первый год деятельности составила 100 тыс. руб., за второй – 200 тыс. руб. Значит, в первый год 5 тыс. руб. (100 тыс. руб. * 5%) уйдет в резервный капитал, а 95 тыс. руб. можно распределить между собственниками и оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 тыс. руб. Но в резервном капитале уже есть 5 тыс. руб. с прошлого года. Поэтому достаточно отчислить 5 тыс. руб., а 195 тыс. руб. можно распределить или оставить.

Это механика ⚙️ Теперь поговорим о сущности. Вот для чего нужен резервный капитал 👇 И это нужно понимать собственникам ООО, которые часто не создают его, потому что не обязаны.

👉 Покрытие убытков. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» 🥶 в этих активах (на бухгалтерском – капитализируется). Если в будущем компания получит убыток, капитализированная прибыль позволит полностью покрыть или хотя бы уменьшить его за счет прямых выплат денег или продажи других активов. Это как откладывать копеечку на черный день 💰

👉 Развитие компании. Если резервного капитала нет, а собственники компании жадные, есть риск ежегодного распределения всей чистой прибыли. В этом случае компании не на что развиваться. Создание резервного капитала – мера защиты от недальновидных действий собственников 🛡

Пример 2.

Участники ООО «Рога и копыта» распределили всю полученную за два года прибыль в свою пользу. На третий год существования компании в недрах Сколково придумали и запатентовали технологию нанополировки копыт. Отполированные вручную копыта стали хуже продаваться, из-за этого доходы сократились. Пришлось купить лицензию на использование новой технологии – из-за этого выросли расходы. В результате убыток за третий год составил 8 тыс. руб. К счастью, у компании были активы, стоимостью 10 тыс. руб., капитализированные в резервном капитале. Поэтому бежать в банк за кредитом не пришлось. С прибылей следующих лет нужно будет вернуть в резервный капитал эти 8 тыс. руб., а к распределению оставшейся части подойти разумнее.

Резюмирую: резервный капитал – это часть прибыли, гарантированно остающаяся в компании. ООО может обойтись без него, но с ним надежнее 🧲

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Продолжаем разбирать пассивы. Резервный капитал - собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счет резервного капитала могут погашать выпущенные облигации и выкупать собственные акции – углубляться в это не буду. Если вдруг про специфику использования резервного капитала в АО узнать интересно – пишите в комментарии 📩

Резервный капитал (Reserves)– это искусственно выделяемая часть чистой прибыли. Работает это так:

▶️ получили чистую прибыль ⏩ отщипнули от нее кусочек в резервный капитал ⏩остаток пошел на дивиденды и формирование нераспределенной прибыли ⏹

Величина резервного капитала определяется Уставом компании, а размеры ежегодно отщипываемых кусочков 🍕чистой прибыли – протоколами общих собраний участников. ООО создавать резервный капитал не обязаны, но имеют право в соответствии со статьей 30 закона №14-ФЗ. В отношении АО такой вольницы статья 35 закона №208-ФЗ не допускает: резервный капитал формируется в размере не меньше 5% от уставного капитала 👮♂️

Пример 1.

Участники ООО «Рога и копыта» в Уставе предусмотрели создание резервного капитала 10 тыс. руб. отчислениями по 5% от чистой прибыли до его полного формирования. Прибыль за первый год деятельности составила 100 тыс. руб., за второй – 200 тыс. руб. Значит, в первый год 5 тыс. руб. (100 тыс. руб. * 5%) уйдет в резервный капитал, а 95 тыс. руб. можно распределить между собственниками и оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 тыс. руб. Но в резервном капитале уже есть 5 тыс. руб. с прошлого года. Поэтому достаточно отчислить 5 тыс. руб., а 195 тыс. руб. можно распределить или оставить.

Это механика ⚙️ Теперь поговорим о сущности. Вот для чего нужен резервный капитал 👇 И это нужно понимать собственникам ООО, которые часто не создают его, потому что не обязаны.

👉 Покрытие убытков. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» 🥶 в этих активах (на бухгалтерском – капитализируется). Если в будущем компания получит убыток, капитализированная прибыль позволит полностью покрыть или хотя бы уменьшить его за счет прямых выплат денег или продажи других активов. Это как откладывать копеечку на черный день 💰

👉 Развитие компании. Если резервного капитала нет, а собственники компании жадные, есть риск ежегодного распределения всей чистой прибыли. В этом случае компании не на что развиваться. Создание резервного капитала – мера защиты от недальновидных действий собственников 🛡

Пример 2.

Участники ООО «Рога и копыта» распределили всю полученную за два года прибыль в свою пользу. На третий год существования компании в недрах Сколково придумали и запатентовали технологию нанополировки копыт. Отполированные вручную копыта стали хуже продаваться, из-за этого доходы сократились. Пришлось купить лицензию на использование новой технологии – из-за этого выросли расходы. В результате убыток за третий год составил 8 тыс. руб. К счастью, у компании были активы, стоимостью 10 тыс. руб., капитализированные в резервном капитале. Поэтому бежать в банк за кредитом не пришлось. С прибылей следующих лет нужно будет вернуть в резервный капитал эти 8 тыс. руб., а к распределению оставшейся части подойти разумнее.

Резюмирую: резервный капитал – это часть прибыли, гарантированно остающаяся в компании. ООО может обойтись без него, но с ним надежнее 🧲

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Тест: какая точка работает эффективнее?

Начался учебный год 🎓В честь этого ловите новую задачку. Подсказка: в рубрике #анализируйэто я рассказывал о показателе, который поможет ее решить.

У предпринимателя две кофейни ☕️ в разных районах города. Первая за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 20 тыс. руб. Вторая продала 1100 стаканчиков кофе. Цена, стоимость зёрен и стаканчика и зарплата баристы такие же. А вот аренда стоит дороже, так как место более проходимое – 27 тыс. руб.

Есть небольшой рекламный бюджет 💰, которого хватит, чтобы нагнать трафик только в одну кофейню. Какая из них работает эффективнее и принесет большую отдачу от рекламы?

#задачка

🥇- первая

🥈- вторая

🥉- обе одинаково эффективны

Начался учебный год 🎓В честь этого ловите новую задачку. Подсказка: в рубрике #анализируйэто я рассказывал о показателе, который поможет ее решить.

У предпринимателя две кофейни ☕️ в разных районах города. Первая за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 20 тыс. руб. Вторая продала 1100 стаканчиков кофе. Цена, стоимость зёрен и стаканчика и зарплата баристы такие же. А вот аренда стоит дороже, так как место более проходимое – 27 тыс. руб.

Есть небольшой рекламный бюджет 💰, которого хватит, чтобы нагнать трафик только в одну кофейню. Какая из них работает эффективнее и принесет большую отдачу от рекламы?

#задачка

🥇- первая

🥈- вторая

🥉- обе одинаково эффективны

Ответ: какая точка работает эффективнее

На этот раз большинство ошиблось: вторая кофейня работает эффектнее, но не эффективнее ☝️ Да, она принесла больший объем прибыли, но на каждом стаканчике собственник зарабатывает меньше.

Чтобы понять это, нужно рассчитать рентабельность продаж по обеим точкам:

👉 ROS1 = ((100 руб. - 25 руб.) * 1000 – 45000 руб. – 20000 руб.) / 100 руб. * 1000 * 100% = 10%

👉 ROS2 = ((100 руб. – 25 руб.) * 1100 – 45000 руб. – 27000 руб.) / 100 руб. * 1100 * 100% = 9,5%

То есть из выручки от продажи одного стаканчика кофе в первой кофейне прибыль составляет 10 руб. (100 руб. * 10%), а во второй – 9,5 руб. (100 руб. * 9,5%).

Допустим, реклама приведет еще 500 покупателей. При такой рентабельности первая кофейня позволит заработать на них 5000 руб. (500 * 100 руб. * 10%). А вторая – только 4750 руб. (500 * 100 руб. * 9,5%).

На самом деле ситуация сложнее - рентабельность не останется такой же 🤓Новые продажи ее увеличат. И это отличная новость для предпринимателя! С каждого проданного стаканчика он будет зарабатывать больше 💰 Но в первой кофейне рентабельность все равно будет выше. Заинтриговал? Смотрите:

👉 ROS1’ = ((100 руб. - 25 руб.) * 1500 – 45000 руб. – 20000 руб.) / 100 руб. * 1500 * 100% = 31,7%

👉 ROS2’ = ((100 руб. – 25 руб.) * 1600 – 45000 руб. – 27000 руб.) / 100 руб. * 1600 * 100% = 30%

Это связано с разным влиянием на прибыль переменных и постоянных расходов. О них отдельный пост напишу.

👍 - все понятно, давай еще задач!

🙄 - ничего не понимаю, проще будь!

👎 - не надо больше задач!

На этот раз большинство ошиблось: вторая кофейня работает эффектнее, но не эффективнее ☝️ Да, она принесла больший объем прибыли, но на каждом стаканчике собственник зарабатывает меньше.

Чтобы понять это, нужно рассчитать рентабельность продаж по обеим точкам:

👉 ROS1 = ((100 руб. - 25 руб.) * 1000 – 45000 руб. – 20000 руб.) / 100 руб. * 1000 * 100% = 10%

👉 ROS2 = ((100 руб. – 25 руб.) * 1100 – 45000 руб. – 27000 руб.) / 100 руб. * 1100 * 100% = 9,5%

То есть из выручки от продажи одного стаканчика кофе в первой кофейне прибыль составляет 10 руб. (100 руб. * 10%), а во второй – 9,5 руб. (100 руб. * 9,5%).

Допустим, реклама приведет еще 500 покупателей. При такой рентабельности первая кофейня позволит заработать на них 5000 руб. (500 * 100 руб. * 10%). А вторая – только 4750 руб. (500 * 100 руб. * 9,5%).

На самом деле ситуация сложнее - рентабельность не останется такой же 🤓Новые продажи ее увеличат. И это отличная новость для предпринимателя! С каждого проданного стаканчика он будет зарабатывать больше 💰 Но в первой кофейне рентабельность все равно будет выше. Заинтриговал? Смотрите:

👉 ROS1’ = ((100 руб. - 25 руб.) * 1500 – 45000 руб. – 20000 руб.) / 100 руб. * 1500 * 100% = 31,7%

👉 ROS2’ = ((100 руб. – 25 руб.) * 1600 – 45000 руб. – 27000 руб.) / 100 руб. * 1600 * 100% = 30%

Это связано с разным влиянием на прибыль переменных и постоянных расходов. О них отдельный пост напишу.

👍 - все понятно, давай еще задач!

🙄 - ничего не понимаю, проще будь!

👎 - не надо больше задач!

Друзья! За 10 месяцев существования канала он набрал 10 000 подписчиков 🥳

Сегодня Переводчик с бухгалтерского - 2-й по охвату и 3-й по количеству подписчиков среди каналов бухгатерской тематики 🤘 В общем рейтинге экономических каналов - 68-й и 75-й соответственно. Здорово, что все больше людей понимают важность учета не для контролирующих органов, а для бизнеса! Спасибо вам! 😍

На этой неделе я выложу дайджесты основных рубрик канала, а затем продолжу рассказывать о полезностях бухучета. Дальше будет еще интереснее!

🤘 - поздравляю, Переводчик круче всех!

😚 - подумаешь, 10К!

Сегодня Переводчик с бухгалтерского - 2-й по охвату и 3-й по количеству подписчиков среди каналов бухгатерской тематики 🤘 В общем рейтинге экономических каналов - 68-й и 75-й соответственно. Здорово, что все больше людей понимают важность учета не для контролирующих органов, а для бизнеса! Спасибо вам! 😍

На этой неделе я выложу дайджесты основных рубрик канала, а затем продолжу рассказывать о полезностях бухучета. Дальше будет еще интереснее!

🤘 - поздравляю, Переводчик круче всех!

😚 - подумаешь, 10К!

{kind=link}

Пост для подписчиков-бухгалтеров. Нормальным людям можно пропустить 😀

Смотался я тут в пятницу в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра. Приняли две рекомендации по бухгалтерскому учету основных средств. Особенно интересна вторая: "Изменение модели оценки основных средств". Она определяет возможность при переходе на ФСБУ "Основные средства" рассматривать учет с чистого листа и выбрать модель учета по исторической либо переоцененной стоимости независимо от того, проводились ли переоценки раньше. То есть это возможность легально "спрыгнуть" с учета по переоцененной стоимости на учет по исторической. Кому надо - пользуйтесь.

А еще ловите инсайд: в ближайшие месяц-два наконец будет утвержден многострадальный ФСБУ "Запасы". Полтора года назад я писал о его новациях на Клерке.ру. Обязательное применение с 2021 года, добровольное - с 2020 года. По закону Минфин должен был утвердить проект еще в марте 2018 года. По факту: стандарт не просто провалялся в недрах Минфина столько времени. Осведомленные люди говорят, что он будет утвержден в измененном виде. Такой процедуры закон не предполагает. Если это окажется правдой, вся идея регулирования бухучета профсообществом окажется сильно скомпроментированной.

#реформа

👍 - интересные новости, держи в курсе!

😎 - пусть бухи читают, хорошо, что предупредил - я пролистнул!

👎 - скучная бухгалтерская хрень!

Смотался я тут в пятницу в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра. Приняли две рекомендации по бухгалтерскому учету основных средств. Особенно интересна вторая: "Изменение модели оценки основных средств". Она определяет возможность при переходе на ФСБУ "Основные средства" рассматривать учет с чистого листа и выбрать модель учета по исторической либо переоцененной стоимости независимо от того, проводились ли переоценки раньше. То есть это возможность легально "спрыгнуть" с учета по переоцененной стоимости на учет по исторической. Кому надо - пользуйтесь.

А еще ловите инсайд: в ближайшие месяц-два наконец будет утвержден многострадальный ФСБУ "Запасы". Полтора года назад я писал о его новациях на Клерке.ру. Обязательное применение с 2021 года, добровольное - с 2020 года. По закону Минфин должен был утвердить проект еще в марте 2018 года. По факту: стандарт не просто провалялся в недрах Минфина столько времени. Осведомленные люди говорят, что он будет утвержден в измененном виде. Такой процедуры закон не предполагает. Если это окажется правдой, вся идея регулирования бухучета профсообществом окажется сильно скомпроментированной.

#реформа

👍 - интересные новости, держи в курсе!

😎 - пусть бухи читают, хорошо, что предупредил - я пролистнул!

👎 - скучная бухгалтерская хрень!

Клерк

ФСБУ «Запасы»: почему эксперт считает, что бухгалтерам пора беспокоиться

Федеральный стандарт «Запасы» заработает со следующего года. Эксперт считает, что он кардинальным образом изменит некоторые привычные аспекты бухучета. И что собственникам и бухгалтерам надо готовиться уже сейчас. Так ли все серьезно на самом деле?

На этой неделе почти не пишу - допиливаем большое обновление нашего бухгалтерского онлайн-сервиса. На следующей исправлюсь 😇 Хочу услышать ваше мнение по одному вопросу.

В сервисе появится блок для управленческого учета платежей, доходов и расходов. Первая очередь практически готова. Работает так:

👉 заводите суммы плановых и фактических платежей по контрагентам, система рисует график движения денежных средств 📈 Помогает прогнозировать кассовые разрывы.

👉 заполняете документы по отгрузкам и выполненным работам, система формирует первичку, которую можно распечатать, и отчет о финансовых результатах 📊В одном отчете видите доходы и расходы, прибыли и убытки, EBIT и EBITDA, рентабельность продаж - основные показатели эффективности бизнеса.

Всерьез думаю над тем, чтобы эту часть сервиса сделать бесплатной для всех. Если дам бесплатный доступ - будете такой штукой пользоваться? А обратную связь дадите?

👍 - именно это мне и нужно, обратную связь обеспечу!

😎 - пользоваться буду, но комментариев не дам!

👎 - продавай вместе с бухгалтерией, мне это не надо!

В сервисе появится блок для управленческого учета платежей, доходов и расходов. Первая очередь практически готова. Работает так:

👉 заводите суммы плановых и фактических платежей по контрагентам, система рисует график движения денежных средств 📈 Помогает прогнозировать кассовые разрывы.

👉 заполняете документы по отгрузкам и выполненным работам, система формирует первичку, которую можно распечатать, и отчет о финансовых результатах 📊В одном отчете видите доходы и расходы, прибыли и убытки, EBIT и EBITDA, рентабельность продаж - основные показатели эффективности бизнеса.

Всерьез думаю над тем, чтобы эту часть сервиса сделать бесплатной для всех. Если дам бесплатный доступ - будете такой штукой пользоваться? А обратную связь дадите?

👍 - именно это мне и нужно, обратную связь обеспечу!

😎 - пользоваться буду, но комментариев не дам!

👎 - продавай вместе с бухгалтерией, мне это не надо!

Словарик: заемные средства

Продолжаю разбирать пассивы. С капиталом закончили, на очереди обязательства. Начну с категории, которая в отечественной бухгалтерской отчетности называется заемными средствами. Это обязательства по полученным займам и кредитам.

🎓 Для справки: займы и кредиты – это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдается и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Займ может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы – хоть продукты питания. Займ бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заемные средства представлены несколькими статьями:

👉 Bank Indebtedness – задолженность перед банками

👉 Interest Payable – проценты к уплате

👉 Bonds Payable – облигации выпущенные

👉 Notes Payable – векселя к уплате

Возможно и другое разделение. Предпринимателю важно разграничить составляющие заемных средств по экономической сущности, а не по юридической форме:

👉 Обязательство по полученному займу или кредиту

👉 Проценты, начисленные за пользование займом или кредитом

👉 Дополнительные расходы по займам

Первая составляющая – так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заемщика это не доход и не расход, а просто деньги, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором 🏦

Вторая – плата за пользование чужими деньгами. Это обязательство, которое влечет расход 📉 Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья – плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучете тело кредита отражается сразу при получении, а расходы обычно – равномерно в течение действия договора. Так гласит ПБУ 15/2008 "Учет расходов по займам и кредитам". То есть обязательство по займам и кредитам с течением времени растет 📈 Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год – 112 000 руб. К концу срока действия договора – 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если займ или кредит берется на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов и в моменте расхода нет. Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита + проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заемные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых – меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Продолжаю разбирать пассивы. С капиталом закончили, на очереди обязательства. Начну с категории, которая в отечественной бухгалтерской отчетности называется заемными средствами. Это обязательства по полученным займам и кредитам.

🎓 Для справки: займы и кредиты – это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдается и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Займ может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы – хоть продукты питания. Займ бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заемные средства представлены несколькими статьями:

👉 Bank Indebtedness – задолженность перед банками

👉 Interest Payable – проценты к уплате

👉 Bonds Payable – облигации выпущенные

👉 Notes Payable – векселя к уплате

Возможно и другое разделение. Предпринимателю важно разграничить составляющие заемных средств по экономической сущности, а не по юридической форме:

👉 Обязательство по полученному займу или кредиту

👉 Проценты, начисленные за пользование займом или кредитом

👉 Дополнительные расходы по займам

Первая составляющая – так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заемщика это не доход и не расход, а просто деньги, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором 🏦

Вторая – плата за пользование чужими деньгами. Это обязательство, которое влечет расход 📉 Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья – плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучете тело кредита отражается сразу при получении, а расходы обычно – равномерно в течение действия договора. Так гласит ПБУ 15/2008 "Учет расходов по займам и кредитам". То есть обязательство по займам и кредитам с течением времени растет 📈 Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год – 112 000 руб. К концу срока действия договора – 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если займ или кредит берется на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов и в моменте расхода нет. Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита + проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заемные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых – меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Задумал тут немного помочь вашим бухгалтерам 😉 Но сначала хочу собрать статистику. Интересно понять какую волшебную таблетку хочет получить руководитель, внедряя управленку. Чего вы не можете получить от бухгалтерии, но больше всего ждете от управленческого учета?

☝️- точного расчета прибыли по каждому продукту

✌️- заблаговременного предсказания кассовых разрывов

🤟 - выявления мест неэффективного расходования ресурсов

👌- адекватной оценки стоимости компании

🐌 - бухгалтерия мне всю нужную информацию дает, но слишком поздно

Возможно, какие-то другие ожидания есть - пишите в комментариях 📝

#управленка

☝️- точного расчета прибыли по каждому продукту

✌️- заблаговременного предсказания кассовых разрывов

🤟 - выявления мест неэффективного расходования ресурсов

👌- адекватной оценки стоимости компании

🐌 - бухгалтерия мне всю нужную информацию дает, но слишком поздно

Возможно, какие-то другие ожидания есть - пишите в комментариях 📝

#управленка

У меня бухи считают себя очень крутыми. В доказательство приводят весьма странные достижения. Ну, ок, допустим - пятница же 🤪

{kind=link}

Словарик: кредиторская задолженность

Кредиторская задолженность (Accounts Payable) - это долги компании перед ее контрагентами. Термин происходит от латинского "Credit" - "он верит". О современных значениях дебета и кредита я уже писал. В бухучете кредиторская задолженность делится на долгосрочную (до возврата долга больше года) и краткосрочную (отдать надо в пределах года) Традиционно выделяют несколько групп кредиторов.

👉 Поставщики и подрядчики

Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора - возникла кредиторка. Мы заплатили - кредиторка закрылась.

👉 Покупатели и заказчики

Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы еще не поставили товар или не оказали услугу.

👉 Налоговые органы

Иметь задолженность перед налоговиками – нормальное явление. Налог сначала начисляется – признается задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования

С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях, но это не точно 🤦🏻♂️ Как и для налогов наличие такой кредиторки – норма.

👉 Персонал

В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но еще не выплатили. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

👉 Подотчетные лица

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

👉 Учредители

Мы должны им денег, если компания начислила, но еще не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

👉 Дочерние и материнская компании

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь кредиторская задолженность возникает у того, кто получает активы или услуги первым.

👉 Разные кредиторы

Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Кредиторская задолженность (Accounts Payable) - это долги компании перед ее контрагентами. Термин происходит от латинского "Credit" - "он верит". О современных значениях дебета и кредита я уже писал. В бухучете кредиторская задолженность делится на долгосрочную (до возврата долга больше года) и краткосрочную (отдать надо в пределах года) Традиционно выделяют несколько групп кредиторов.

👉 Поставщики и подрядчики

Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора - возникла кредиторка. Мы заплатили - кредиторка закрылась.

👉 Покупатели и заказчики

Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы еще не поставили товар или не оказали услугу.

👉 Налоговые органы

Иметь задолженность перед налоговиками – нормальное явление. Налог сначала начисляется – признается задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования

С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях, но это не точно 🤦🏻♂️ Как и для налогов наличие такой кредиторки – норма.

👉 Персонал

В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но еще не выплатили. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

👉 Подотчетные лица

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

👉 Учредители

Мы должны им денег, если компания начислила, но еще не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

👉 Дочерние и материнская компании

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь кредиторская задолженность возникает у того, кто получает активы или услуги первым.

👉 Разные кредиторы

Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Затраты и расходы

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там – большинство бухгалтеров не понимают разницы 🤦🏻♂️ Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами – все равно, что вычитать из теплого мягкое в надежде получить зеленое 🧙♂️ Давайте разбираться.

О расходах я уже писал. Обязательно прочитайте, чтобы понять дальнейшие рассуждения. Это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании.

Затраты – категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково – уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки 🤬

Затраты – это стоимость потребленных ресурсов. Купили материалы – затратами будет цена приобретения. Начислили зарплату – образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример.

ООО «Рога и копыта»» производит тортики (это я на безуглеводное питание перейти пытаюсь 🥩). Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный – 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

🎂 №1: изготовлен и продан. Затраты составили 200 руб. (100 руб. – продукты и 100 руб. – зарплата). Расходы – 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя. Если непонятно почему – смотрите пост про расходы https://t.me/accwhisper/150.

🎂 №2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. – продукты и 100 руб. – зарплата). Расходы – 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

🎂 №3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. – продукты и 70 руб. – зарплата). Расходы – 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики – плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов – это бессмысленное и вредное занятие. И тете Маше расскажите.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там – большинство бухгалтеров не понимают разницы 🤦🏻♂️ Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами – все равно, что вычитать из теплого мягкое в надежде получить зеленое 🧙♂️ Давайте разбираться.

О расходах я уже писал. Обязательно прочитайте, чтобы понять дальнейшие рассуждения. Это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании.

Затраты – категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково – уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки 🤬

Затраты – это стоимость потребленных ресурсов. Купили материалы – затратами будет цена приобретения. Начислили зарплату – образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример.

ООО «Рога и копыта»» производит тортики (это я на безуглеводное питание перейти пытаюсь 🥩). Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный – 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

🎂 №1: изготовлен и продан. Затраты составили 200 руб. (100 руб. – продукты и 100 руб. – зарплата). Расходы – 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя. Если непонятно почему – смотрите пост про расходы https://t.me/accwhisper/150.

🎂 №2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. – продукты и 100 руб. – зарплата). Расходы – 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

🎂 №3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. – продукты и 70 руб. – зарплата). Расходы – 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики – плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов – это бессмысленное и вредное занятие. И тете Маше расскажите.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Словарик: переменные и постоянные затраты

Предыдущий пост о соотношении затрат и расходов зашел тяжелее, чем обычно🏋️♂️ Давайте погружаться в эту тему глубже. Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших – по отношению к объему производства. В ней выделяют два вида затрат:

1️⃣ Переменные

2️⃣ Постоянные

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства – тем больше переменные затраты и наоборот. Например, это:

👉 Стоимость сырья, из которого изготовлена продукция

👉 Стоимость энергоресурсов, потраченных производством

👉 Сдельная зарплата работников, которые произвели продукцию

👉 Социальные отчисления с этой зарплаты

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

👉 Затраты на содержание офиса: коммуналка, аренда, канцтовары

👉 Имущественные налоги: на имущество, транспортный, земельный

👉 Повременная зарплата управленческого и производственного персонала

👉 Социальные отчисления с этой зарплаты

Пример 1.

Продолжим историю про тортики из предыдущего поста 🎂 Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера + социальные отчисления с нее – еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это – переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это – постоянные затраты.

Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные – 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные – по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме 🐴 В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков – придется уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

👉 Маржинальный доход

👉 Точку безубыточности

О них расскажу в рубрике #анализируйэто – давненько ее не обновлял. А вы пишите в комментариях делите ли затраты на постоянные и переменные или раньше не задумывались над этим.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Предыдущий пост о соотношении затрат и расходов зашел тяжелее, чем обычно🏋️♂️ Давайте погружаться в эту тему глубже. Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших – по отношению к объему производства. В ней выделяют два вида затрат:

1️⃣ Переменные

2️⃣ Постоянные

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства – тем больше переменные затраты и наоборот. Например, это:

👉 Стоимость сырья, из которого изготовлена продукция

👉 Стоимость энергоресурсов, потраченных производством

👉 Сдельная зарплата работников, которые произвели продукцию

👉 Социальные отчисления с этой зарплаты

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

👉 Затраты на содержание офиса: коммуналка, аренда, канцтовары

👉 Имущественные налоги: на имущество, транспортный, земельный

👉 Повременная зарплата управленческого и производственного персонала

👉 Социальные отчисления с этой зарплаты

Пример 1.

Продолжим историю про тортики из предыдущего поста 🎂 Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера + социальные отчисления с нее – еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это – переменные затраты.

Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это – постоянные затраты.

Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные – 30 000 руб.

Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные – по-прежнему 30 000 руб.

В чистом виде постоянные затраты – это сферический конь в вакууме 🐴 В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков – придется уволить лишний персонал и переехать обратно. Постоянные затраты при этом снизятся.

Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

👉 Маржинальный доход

👉 Точку безубыточности

О них расскажу в рубрике #анализируйэто – давненько ее не обновлял. А вы пишите в комментариях делите ли затраты на постоянные и переменные или раньше не задумывались над этим.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Genplace

Обычно я рассказываю как пользоваться бухгалтерской информацией на благо бизнеса. Но сегодня я хочу презентовать инструмент, который мы разрабатываем для предпринимателей. Конечно, я буду рад, если после этого поста у нас прибавится клиентов. Но, в первую очередь, я хочу показать, что бухгалтерия меняется, а не умирает. Вопреки прогнозам диванных экспертов 🧙♂️ Показать на примере компании, которой я руковожу.

Подобно многим аутсорсерам бухгалтерских услуг мы начинали свою деятельность как подразделение аудиторской фирмы. Это было в далеком 2002 году. Основной бизнес-задачей подразделения была стабилизация денежного потока в «низкий сезон», когда аудит не продается. Два года спустя подразделение выросло в компанию ЦКБУ-1 – Центр компетенций в области бухгалтерского учета. Долгое время мы оставались традиционной бухгалтерской компанией, накапливающей эти компетенции 🧮

Десять лет спустя, стало понятно, что бухгалтерский бизнес уходит в цифру. Тогда концепция развития была пересмотрена, и в 2015 году стартовал проект «Гениальный штаб». Из бухгалтерии мы превратились в полноценный бэк-офис. Каждому клиенту стали доступны бухгалтер, кадровик и юрист, задачи которых координировал персональный консультант. Появилось мобильное приложение, с помощью которого можно было вести диалог с клиентом и формировать финансовые показатели его бизнеса 📲

Но на полянку бухгалтерского аутсорсинга пришли банки 🏦 Они умело начали добывать деньги из мифа о том, что бухучет ведется для налоговой. Банки предложили предпринимателям автоматизированные сервисы по расчету 6% УСН и сдаче налоговой отчетности. Отличный ход! Но банки не ведут бухучет и не дают предпринимателю полезной информации для управления. Даже если называют при этом свою услугу бухгалтерией. И, если у бизнеса несколько расчетных счетов в разных банках – а это уже суровая необходимость на случай необоснованного применения 115-ФЗ – банковская «бухгалтерия» теряет ценность окончательно.

Тогда мы подумали: а почему бы не поженить настоящую бухгалтерию с банком? Точнее, с банками. Полигамный такой брак по расчету, от которого выигрывает предприниматель 🤔 Банк всегда играет за себя, а бухгалтерия – за своего работодателя. Эта идея развилась в концепцию бухгалтерии будущего, которая не только формирует отчетность и предоставляет данные для управления, но и подбирает необходимое финансирование 💰

Год назад мы начали разрабатывать новый онлайн-сервис. Его миссия – объединить в одном месте все инструменты, необходимые предпринимателю для управления своими финансами. Нам удалось убедить несколько банков в том, что этот проект полетит. Банкам нужны клиенты с качественным учетом – большинство кредитных заявок разворачивается именно из-за непрозрачной и неподтверждаемой отчетности 🧾

И вот завтра мы запускаем этот сервис в промышленную эксплуатацию. Пока полностью завершены работы с одним банком. Это Кредит Урал Банк – дочка Газпромбанка, отвечающая за работу с малым бизнесом. Ребята сделали крутое предложение – полностью бесплатный расчетный счет для наших клиентов. Не на первые несколько месяцев, а навсегда 🔥

Не выходя из сервиса, клиент может:

👉 контролировать фактические финансовые показатели компании, которые формирует бухгалтерия;

👉 планировать их будущее состояние;

👉 получать финансирование для достижения плановых показателей – кредиты и банковские гарантии;

👉 открывать банковские счета и осуществлять платежи с них;

👉 обмениваться документами с контрагентами и бухгалтерией.

И это уже не просто штаб специалистов, который работает на клиента. Вместо нескольких сервисов для работы с финансами клиент получает один. Одну точку входа. Одно рабочее место. Главное место. General place. Genplace. Теперь мы называемся так 🚀

В ближайшие недели я расскажу о том, как устроен сервис и как пользоваться его возможностями. Попробовать бесплатную версию можно на сайте https://genplace.ru.

👍 – хочу все это, готов платить!

😎 – не готов платить, попробую бесплатную версию!

👎 – это бесполезная игрушка!

Обычно я рассказываю как пользоваться бухгалтерской информацией на благо бизнеса. Но сегодня я хочу презентовать инструмент, который мы разрабатываем для предпринимателей. Конечно, я буду рад, если после этого поста у нас прибавится клиентов. Но, в первую очередь, я хочу показать, что бухгалтерия меняется, а не умирает. Вопреки прогнозам диванных экспертов 🧙♂️ Показать на примере компании, которой я руковожу.

Подобно многим аутсорсерам бухгалтерских услуг мы начинали свою деятельность как подразделение аудиторской фирмы. Это было в далеком 2002 году. Основной бизнес-задачей подразделения была стабилизация денежного потока в «низкий сезон», когда аудит не продается. Два года спустя подразделение выросло в компанию ЦКБУ-1 – Центр компетенций в области бухгалтерского учета. Долгое время мы оставались традиционной бухгалтерской компанией, накапливающей эти компетенции 🧮

Десять лет спустя, стало понятно, что бухгалтерский бизнес уходит в цифру. Тогда концепция развития была пересмотрена, и в 2015 году стартовал проект «Гениальный штаб». Из бухгалтерии мы превратились в полноценный бэк-офис. Каждому клиенту стали доступны бухгалтер, кадровик и юрист, задачи которых координировал персональный консультант. Появилось мобильное приложение, с помощью которого можно было вести диалог с клиентом и формировать финансовые показатели его бизнеса 📲

Но на полянку бухгалтерского аутсорсинга пришли банки 🏦 Они умело начали добывать деньги из мифа о том, что бухучет ведется для налоговой. Банки предложили предпринимателям автоматизированные сервисы по расчету 6% УСН и сдаче налоговой отчетности. Отличный ход! Но банки не ведут бухучет и не дают предпринимателю полезной информации для управления. Даже если называют при этом свою услугу бухгалтерией. И, если у бизнеса несколько расчетных счетов в разных банках – а это уже суровая необходимость на случай необоснованного применения 115-ФЗ – банковская «бухгалтерия» теряет ценность окончательно.

Тогда мы подумали: а почему бы не поженить настоящую бухгалтерию с банком? Точнее, с банками. Полигамный такой брак по расчету, от которого выигрывает предприниматель 🤔 Банк всегда играет за себя, а бухгалтерия – за своего работодателя. Эта идея развилась в концепцию бухгалтерии будущего, которая не только формирует отчетность и предоставляет данные для управления, но и подбирает необходимое финансирование 💰

Год назад мы начали разрабатывать новый онлайн-сервис. Его миссия – объединить в одном месте все инструменты, необходимые предпринимателю для управления своими финансами. Нам удалось убедить несколько банков в том, что этот проект полетит. Банкам нужны клиенты с качественным учетом – большинство кредитных заявок разворачивается именно из-за непрозрачной и неподтверждаемой отчетности 🧾

И вот завтра мы запускаем этот сервис в промышленную эксплуатацию. Пока полностью завершены работы с одним банком. Это Кредит Урал Банк – дочка Газпромбанка, отвечающая за работу с малым бизнесом. Ребята сделали крутое предложение – полностью бесплатный расчетный счет для наших клиентов. Не на первые несколько месяцев, а навсегда 🔥

Не выходя из сервиса, клиент может:

👉 контролировать фактические финансовые показатели компании, которые формирует бухгалтерия;

👉 планировать их будущее состояние;

👉 получать финансирование для достижения плановых показателей – кредиты и банковские гарантии;

👉 открывать банковские счета и осуществлять платежи с них;

👉 обмениваться документами с контрагентами и бухгалтерией.

И это уже не просто штаб специалистов, который работает на клиента. Вместо нескольких сервисов для работы с финансами клиент получает один. Одну точку входа. Одно рабочее место. Главное место. General place. Genplace. Теперь мы называемся так 🚀

В ближайшие недели я расскажу о том, как устроен сервис и как пользоваться его возможностями. Попробовать бесплатную версию можно на сайте https://genplace.ru.

👍 – хочу все это, готов платить!

😎 – не готов платить, попробую бесплатную версию!

👎 – это бесполезная игрушка!

genplace.ru

Genplace: Управляй финансами, а не наблюдай за ними

Genplace - Бухгалтерский аутсорсинг, Финансовая аналитика, Налоговый консалтинг, Документооборот - в одном сервисе

Сегодня особенный день. Год назад появился канал "Переводчик с бухгалтерского" 🎉

До прошлой осени я не пользовался Телеграмом и не понимал истерии вокруг его запрета. Но потом мне показали канал одного парня - привет, Марат, - и я понял, что хочу донести свои знания до каждого подписчика, а не гадать прочтут ли мой текст.

С тех пор я не представляю себя без любимой Тележеньки ❤️ Несмотря на плотный график в бизнесе и преподавании, я каждую неделю пишу сюда. И надеюсь, что мои тексты помогают вам лучше понимать свою бухгалтерию. А канал за 12 месяцев набрал 12К подписчиков - это было челленджем последнего месяца, и именно сегодня все сложилось!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного 😎

#оптимизация - как законно платить меньше налогов 📉

#словарик - бухгалтерские понятия в переводе на русский 📖

#анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя 📊

#тренды - что будет с бухучетом завтра, роботы и вот это все 🤖

#управленка - как извлекать из бухучета пользу для бизнеса 🕹

Спасибо, что читаете меня! Дальше будет интереснее. А если хотите сделать каналу подарок - просто порекомендуйте его друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

👍 - поздравляю, ты крут!

😎 - пиши по делу, нечего праздновать!

👎 - скукота, не знаю почему еще не отписался!

До прошлой осени я не пользовался Телеграмом и не понимал истерии вокруг его запрета. Но потом мне показали канал одного парня - привет, Марат, - и я понял, что хочу донести свои знания до каждого подписчика, а не гадать прочтут ли мой текст.

С тех пор я не представляю себя без любимой Тележеньки ❤️ Несмотря на плотный график в бизнесе и преподавании, я каждую неделю пишу сюда. И надеюсь, что мои тексты помогают вам лучше понимать свою бухгалтерию. А канал за 12 месяцев набрал 12К подписчиков - это было челленджем последнего месяца, и именно сегодня все сложилось!

Для новых подписчиков выкладываю главные хэштеги канала. По ним можно найти то, что я уже писал раньше. Там много интересного 😎

#оптимизация - как законно платить меньше налогов 📉

#словарик - бухгалтерские понятия в переводе на русский 📖

#анализируйэто - простым языком с примерами о пользе финанализа для предпринимателя 📊

#тренды - что будет с бухучетом завтра, роботы и вот это все 🤖

#управленка - как извлекать из бухучета пользу для бизнеса 🕹

Спасибо, что читаете меня! Дальше будет интереснее. А если хотите сделать каналу подарок - просто порекомендуйте его друзьям и знакомым. Особенно, если вы тоже ведете свой канал 😉

👍 - поздравляю, ты крут!

😎 - пиши по делу, нечего праздновать!

👎 - скукота, не знаю почему еще не отписался!

{kind=link}

По незаслуженно забытой традиции выкладываю пятничную задачку. Разомнем мозги перед выходными, а на следующей неделе я выложу решение 🎓

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат?

#задачка

🥇- удвоить продажи

🥈- уполовинить продажи

🥉- закрыть кофейню

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат?

#задачка

🥇- удвоить продажи

🥈- уполовинить продажи

🥉- закрыть кофейню

Ответственность главбуха

Я уже писал о том, чем нерадивый главбух может наградить собственника компании. Рекомендую почитать, чтобы представлять себе суммы штрафов:

👉 за "залеты" в бухучете: раз и два.

👉 за "залеты" в налогах: раз и два.

Некоторые предприниматели думают, что с главбуха можно удержать суммы штрафов и пеней, возникшие по его вине. Опасное заблуждение. Трудовой кодекс Российской Федерации сильно ограничивает такую возможность.

В обычных условиях главбух, как любой работник, отвечает за причиненный работодателю ущерб по ст. 241 ТК РФ в пределах своего среднего месячного заработка. Исключения перечислены в ст. 243 ТК РФ:

👉 недостача вверенных ему ценностей

👉 умышленное причинение ущерба

👉 причинение ущерба в состоянии опьянения

👉 причинение ущерба в результате преступных действий или административного правонарушения

👉 разглашение тайны

👉 причинение ущерба не при исполнении трудовых обязанностей.

Эта же статья допускает полную материальную ответственность главбуха в других случаях, но только, если она предусмотрена трудовым договором. Верховный суд РФ в п. 10 Постановления №52 подчеркнул, что иных оснований заставить главбуха оплатить всю сумму ущерба нет.

Но даже если с главбухом заключен договор о полной материальной ответственности, возмещать он обязан только прямой действительный ущерб (ст. 238 ТК РФ). То есть, если главбух присвоит деньги компании или психанет и разобьет компьютер, придется за это заплатить сполна. А если из-за неправильных действий главбуха компанию оштрафуют, материальной ответственности не возникнет. Такова сложившаяся судебная практика.

Пример 1.

Определение Судебной коллегии по гражданским делам Московского городского суда от 26.03.2012 по делу № 33-6435. Суть дела: главбух брал наличку из кассы для зачисления на расчетный счет. Но до банка доносил только часть денег. Присудили компенсировать всю сумму недостачи.

Пример 2.

Апелляционное определение Московского городского суда от 14.12.2017 № 33-51403/17. Суть дела: главбух просрочил сдачу отчетности в Пенсионный фонд. Компании за это прилетел штраф 57 тыс. руб. Директор решил взыскать эту сумму с главбуха. Первая инстанция поддержала работодателя, но апелляция поправила: штраф – это не возмещение ущерба третьим лицам, о котором говорится в ст. 238 ТК РФ, а наказание за бездействие работодателя. Решение первой инстанции отменили, главбух избежал материальной ответственности.

Снимаем розовые очки и вспоминаем, что ТК РФ повернут лицом к работнику. Работодателю приходится иметь дело с совсем другой частью тела.

А как у вас дела с материальной ответственностью главбуха: есть полная материальная ответственность в трудовом договоре?

#залеты

😎 - есть

🤔 - нет

Я уже писал о том, чем нерадивый главбух может наградить собственника компании. Рекомендую почитать, чтобы представлять себе суммы штрафов:

👉 за "залеты" в бухучете: раз и два.

👉 за "залеты" в налогах: раз и два.

Некоторые предприниматели думают, что с главбуха можно удержать суммы штрафов и пеней, возникшие по его вине. Опасное заблуждение. Трудовой кодекс Российской Федерации сильно ограничивает такую возможность.

В обычных условиях главбух, как любой работник, отвечает за причиненный работодателю ущерб по ст. 241 ТК РФ в пределах своего среднего месячного заработка. Исключения перечислены в ст. 243 ТК РФ:

👉 недостача вверенных ему ценностей

👉 умышленное причинение ущерба

👉 причинение ущерба в состоянии опьянения

👉 причинение ущерба в результате преступных действий или административного правонарушения

👉 разглашение тайны

👉 причинение ущерба не при исполнении трудовых обязанностей.

Эта же статья допускает полную материальную ответственность главбуха в других случаях, но только, если она предусмотрена трудовым договором. Верховный суд РФ в п. 10 Постановления №52 подчеркнул, что иных оснований заставить главбуха оплатить всю сумму ущерба нет.

Но даже если с главбухом заключен договор о полной материальной ответственности, возмещать он обязан только прямой действительный ущерб (ст. 238 ТК РФ). То есть, если главбух присвоит деньги компании или психанет и разобьет компьютер, придется за это заплатить сполна. А если из-за неправильных действий главбуха компанию оштрафуют, материальной ответственности не возникнет. Такова сложившаяся судебная практика.

Пример 1.

Определение Судебной коллегии по гражданским делам Московского городского суда от 26.03.2012 по делу № 33-6435. Суть дела: главбух брал наличку из кассы для зачисления на расчетный счет. Но до банка доносил только часть денег. Присудили компенсировать всю сумму недостачи.

Пример 2.

Апелляционное определение Московского городского суда от 14.12.2017 № 33-51403/17. Суть дела: главбух просрочил сдачу отчетности в Пенсионный фонд. Компании за это прилетел штраф 57 тыс. руб. Директор решил взыскать эту сумму с главбуха. Первая инстанция поддержала работодателя, но апелляция поправила: штраф – это не возмещение ущерба третьим лицам, о котором говорится в ст. 238 ТК РФ, а наказание за бездействие работодателя. Решение первой инстанции отменили, главбух избежал материальной ответственности.

Снимаем розовые очки и вспоминаем, что ТК РФ повернут лицом к работнику. Работодателю приходится иметь дело с совсем другой частью тела.

А как у вас дела с материальной ответственностью главбуха: есть полная материальная ответственность в трудовом договоре?

#залеты

😎 - есть

🤔 - нет

Анализируй это: маржинальный доход

Маржинальный доход (Profit Margin) – типичный пример неправильного перевода английской терминологии. Правильно – маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

🤷♂️ Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения. Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев 🦢🦞🦈 Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию. Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление 💸

🧮 Как считать?

Это разница между выручкой и переменными расходами за период. Вернемся к задачке с кофейней ☕️

Пример 1.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика - переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда - постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. - 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. - 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. - прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. - 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню.

Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 2.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. - 25 руб.) = 225000 руб. На покрытие постоянных расходов уйдет 85 тыс. руб. + 100 тыс. руб. = 185 тыс. руб. Оставшиеся 40 тыс. руб. - прибыль.

Главное - не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

📑 Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода - валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

1️⃣ взять аналитику по счетам учета затрат (счета 20-29, 44);

2️⃣ определить какие затраты переменные, а какие постоянные;

3️⃣ пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

4️⃣ вычесть эту сумму из выручки.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Маржинальный доход (Profit Margin) – типичный пример неправильного перевода английской терминологии. Правильно – маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

🤷♂️ Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения. Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев 🦢🦞🦈 Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию. Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление 💸

🧮 Как считать?

Это разница между выручкой и переменными расходами за период. Вернемся к задачке с кофейней ☕️

Пример 1.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика - переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда - постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. - 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. - 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. - прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. - 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню.

Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 2.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. - 25 руб.) = 225000 руб. На покрытие постоянных расходов уйдет 85 тыс. руб. + 100 тыс. руб. = 185 тыс. руб. Оставшиеся 40 тыс. руб. - прибыль.

Главное - не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

📑 Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода - валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

1️⃣ взять аналитику по счетам учета затрат (счета 20-29, 44);

2️⃣ определить какие затраты переменные, а какие постоянные;

3️⃣ пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

4️⃣ вычесть эту сумму из выручки.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

С днем бухгалтера!

Сегодня в России отмечают День бухгалтера. Традиция зародилась в 1996 г. после подписания в этот день первого Закона «О бухгалтерском учете». Это неофициальный, но самый отмечаемый бухгалтерский праздник 🥂

Четыре года спустя ВВП знатно потроллил профсообщество, установив эту же дату официальным Днем работника налоговых органов 🤷♂️

Некоторые считают, что с тех пор одновременно празднуют День защиты животных и День работников мясной промышленности ☯

А для вас 21 ноября - какой праздник?

👩💻 - День бухгалтера

👮🏿♂- День работника налоговых органов

Сегодня в России отмечают День бухгалтера. Традиция зародилась в 1996 г. после подписания в этот день первого Закона «О бухгалтерском учете». Это неофициальный, но самый отмечаемый бухгалтерский праздник 🥂

Четыре года спустя ВВП знатно потроллил профсообщество, установив эту же дату официальным Днем работника налоговых органов 🤷♂️

Некоторые считают, что с тех пор одновременно празднуют День защиты животных и День работников мясной промышленности ☯

А для вас 21 ноября - какой праздник?

👩💻 - День бухгалтера

👮🏿♂- День работника налоговых органов

Мишустин и цифровизация

В День работника налоговых органов (для настоящих джедаев - в День бухгалтера) Темный Лорд дал интервью "Коммерсанту" 👮🏿♂ Профильные налоговые каналы наверняка разберут его на косточки. Там много констатаций свершившихся фактов и программных заявлений. Рекомендую к прочтению.

Особенно интересны намеки и полутона, которые сформируют не завтра, а послезавтра реальности взаимодействия государства с бизнесом. Главная фраза интервью:

"Онлайн-кассы позволяют нам сейчас агрегировать большие данные и делать предиктивную аналитику. Можно использовать это для расчета индекса потребительских цен, для средних цен по отраслям в рознице" 🔥

И дело здесь не в онлайн-кассах. То, что, благодаря им, ФНС будет мерять температуру рынка и мониторить отклонения - вопрос решенный. Дело в том, что Мишустин озвучил истинную цель цифровизации - предиктивную аналитику больших данных. ФНС - это просто технически передовое ведомство, которое обкатывает инструменты такой аналитики 📊 Его наработки смогут применять любые госорганы: от Пенсионного фонда до МВД.

Например, ФСС сможет определять риски наступления страховых случаев по оплате больничных работников, исходя из частоты посещения медицинских учреждений, спортклубов и анализа продуктовой корзины 🏥 🏋♀ 🛒 Платежи физиков все больше уходят в безнал - банковские кэшбеки стимулируют это 💸 Поэтому такие данные собирать все проще.

Мало двигаешься и много пьешь - работодатель получает обычную ставку отчислений. Укладываешься в матмодель здорового россиянина - ставка пониженная. Загнать тебя в эту модель - задача работодателя, который заинтересован платить меньше. А государство таким образом экономит средства Фонда и оздоравливает нацию 🇷🇺

Большой брат видит тебя, пора привыкать к этому.

#тренды

🤖 - нас всех оцифруют и все отберут!

🙈 - слишком сложно, чтобы стать правдой!

В День работника налоговых органов (для настоящих джедаев - в День бухгалтера) Темный Лорд дал интервью "Коммерсанту" 👮🏿♂ Профильные налоговые каналы наверняка разберут его на косточки. Там много констатаций свершившихся фактов и программных заявлений. Рекомендую к прочтению.

Особенно интересны намеки и полутона, которые сформируют не завтра, а послезавтра реальности взаимодействия государства с бизнесом. Главная фраза интервью: