Как будет выглядеть бухгалтерия будущего. Часть 1: первичка

Недавно я писал о том, что бухгалтерский и управленческий учет не так далеки друг от друга как многие думают. При этом классический бухгалтерский учет непригоден для управления компанией в режиме реального времени, несмотря на то, что в нем можно настроить нужную управленческую аналитику. Главная претензия к бухучету – медленное формирование информации, необходимой для принятия решений 🤷♂️ Основные потери времени происходят в двух процессах:

👉 ввода первичных документов в бухгалтерскую программу

👉 обобщения данных этих документов для построения отчетов

Разогнать бухучет до онлайн-режима можно, расшив эти узкие места ✂️ Сегодня поговорим о первом. Чтобы не терять время на получение первичных документов от контрагентов и вводе их в бухгалтерскую программу, нужно убрать бухгалтера от работы с «первичкой». Совсем.

Бумажные первичные документы в XXI веке- рудимент. Документы будут попадать в бухгалтерскую базу через системы ЭДО – электронного документооборота. Документ создается одной стороной сделки в ее бухгалтерской базе, подписывается электронной цифровой подписью (ЭЦП) и пересылается второй стороне 📲 Входящий документ автоматически попадает в бухгалтерскую базу получателя. С внутренними документами все точно так же: подписи исполнителей и согласовывающие визы руководителей заменяются ЭЦП с набором полномочий. И это не взгляд визионера – системы ЭДО появились в России больше 20 лет назад 📆

Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» - его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было 🤦🏻♂️ Это ненадолго. Не хочу сгущать краски, но мы уже живем в стеклянных домиках. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и шить с каждым разом становится все легче. А рыба все мельче. Ну, вы поняли.

Поэтому вангую, что главным драйвером перехода на ЭДО будет не бизнес, а ФНС 👮♂️ Если они пролоббируют обязательность юридически значимого ЭДО, то предпринимателей силком затащат в светлое будущее. Возможно, выжившим там даже понравится 🤪

Но преимущества ЭДО в полном объеме проявляют себя, когда все контрагенты работают в системе. А пока вокруг нас частично цифровой мир, в котором одновременно существуют и электронные и бумажные документы. Для ускорения ввода бумажной первички от «староверов» можно использовать «костыли» - технологии оптического распознавания символов (OCR). В этом случае полученный бумажный документ сканируется, распознается и заносится в бухгалтерскую базу без участия бухгалтера. Точность работы таких технологий уже превышает 98% - это лучше, чем показатели живого оператора 🤖

В итоге люди, сейчас перебивающие цифры с бумаги в программу, выполнят несколько социально значимых функций:

1️⃣ перестанут называться бухгалтерами – Росстат перестанет говорить, что бухов слишком много

2️⃣ найдут более интересную работу - сложно представить более тоскливую и монотонную работу в офисе, чем у них

3️⃣ предотвратят глобальное потепление – деревья и бобры не будут переработаны в бумагу

#управленка #тренды

👍 - полезно, задумался об ЭДО!

😎 - уже юзаю ЭДО, доволен!

👎 - пробовал ЭДО, не понравилось!

Недавно я писал о том, что бухгалтерский и управленческий учет не так далеки друг от друга как многие думают. При этом классический бухгалтерский учет непригоден для управления компанией в режиме реального времени, несмотря на то, что в нем можно настроить нужную управленческую аналитику. Главная претензия к бухучету – медленное формирование информации, необходимой для принятия решений 🤷♂️ Основные потери времени происходят в двух процессах:

👉 ввода первичных документов в бухгалтерскую программу

👉 обобщения данных этих документов для построения отчетов

Разогнать бухучет до онлайн-режима можно, расшив эти узкие места ✂️ Сегодня поговорим о первом. Чтобы не терять время на получение первичных документов от контрагентов и вводе их в бухгалтерскую программу, нужно убрать бухгалтера от работы с «первичкой». Совсем.

Бумажные первичные документы в XXI веке- рудимент. Документы будут попадать в бухгалтерскую базу через системы ЭДО – электронного документооборота. Документ создается одной стороной сделки в ее бухгалтерской базе, подписывается электронной цифровой подписью (ЭЦП) и пересылается второй стороне 📲 Входящий документ автоматически попадает в бухгалтерскую базу получателя. С внутренними документами все точно так же: подписи исполнителей и согласовывающие визы руководителей заменяются ЭЦП с набором полномочий. И это не взгляд визионера – системы ЭДО появились в России больше 20 лет назад 📆

Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» - его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было 🤦🏻♂️ Это ненадолго. Не хочу сгущать краски, но мы уже живем в стеклянных домиках. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и шить с каждым разом становится все легче. А рыба все мельче. Ну, вы поняли.

Поэтому вангую, что главным драйвером перехода на ЭДО будет не бизнес, а ФНС 👮♂️ Если они пролоббируют обязательность юридически значимого ЭДО, то предпринимателей силком затащат в светлое будущее. Возможно, выжившим там даже понравится 🤪

Но преимущества ЭДО в полном объеме проявляют себя, когда все контрагенты работают в системе. А пока вокруг нас частично цифровой мир, в котором одновременно существуют и электронные и бумажные документы. Для ускорения ввода бумажной первички от «староверов» можно использовать «костыли» - технологии оптического распознавания символов (OCR). В этом случае полученный бумажный документ сканируется, распознается и заносится в бухгалтерскую базу без участия бухгалтера. Точность работы таких технологий уже превышает 98% - это лучше, чем показатели живого оператора 🤖

В итоге люди, сейчас перебивающие цифры с бумаги в программу, выполнят несколько социально значимых функций:

1️⃣ перестанут называться бухгалтерами – Росстат перестанет говорить, что бухов слишком много

2️⃣ найдут более интересную работу - сложно представить более тоскливую и монотонную работу в офисе, чем у них

3️⃣ предотвратят глобальное потепление – деревья и бобры не будут переработаны в бумагу

#управленка #тренды

👍 - полезно, задумался об ЭДО!

😎 - уже юзаю ЭДО, доволен!

👎 - пробовал ЭДО, не понравилось!

{kind=link}

Как будет выглядеть бухгалтерия будущего. Часть 2: роботизация

Продолжаем разговор. Второе узкое место, из-за которого бухгалтерские отчеты формируются медленно, - это обработка данных первички. Добрую половину бухгалтерской работы занимают рутинные повторяющиеся действия. Например, бухгалтер создает один документ на основании другого или выполняет регламентные операции по закрытию месяца. Люди регулярно ошибаются, ищут ошибки, переделывают работу 🤦🏻♂️ Короче, безрадостно и небыстро. Чтобы разогнать бухгалтерию до онлайн-режима, надо поручить это роботам 🤖

Для тех, кто меня читает недавно: я довольно консервативен – это свойственно бухгалтерам. В отличие от многих «говорящих голов», я не вижу оснований для полной замены бухгалтера роботом. Здесь я писал об этом. Те, кто так говорит, обычно ничего не смыслят в бухгалтерии 🤡 Кстати, и в роботизации тоже. Но робот может сильно ускорить работу бухгалтера и повысить ее точность. Просто надо понимать для решения каких бухгалтерских задач можно использовать роботизацию, где уместна тотальная автоматизация, а где не обойтись без профессионального суждения бухгалтера. Если для вас роботизация и автоматизация – одно и то же, здесь я писал о различиях.

В бухгалтерии XXI века применяется два типа роботизированных решений.

👉 RPA (Robotic Process Automation) - роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

RPA – это история про рутинные функции. И RPA-решения уже активно внедряются в бухгалтерских фирмах по всему миру. Такие решения могут имитировать работу бухгалтера с интерфейсом программы. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Вот видео с примером такой работы. А могут напрямую взаимодействовать с бухгалтерской программой. В этом случае в системе просто будут появляться готовые документы и отчеты без мультиков на мониторе 🖥 Чтобы роботизировать бухгалтерию нужно сначала формализовать и описать бухгалтерские бизнес-процессы. Уже на этом этапе можно понять сколько ненужных действий делает тетя Маша. Поэтому бухгалтерия будущего – это аутсорсинговая бухгалтерия. Аутсорсер один раз роботизировал свою внутреннюю кухню и дальше тиражирует это решение. Для отдельной компании проект роботизации бухгалтерии – это долго и дорого. Плюс «пятая колонна» в лице тети Маши 🧟♀️ имеется.

IA – это про применение искусственного интеллекта в бухгалтерии. IA-решения способны обрабатывать большие массивы данных и принимать решения на основе анализа. Они обучаются, накапливая опыт. Как люди, только без эмоций, креатива и интуиции 🧐 Для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно подобрать метод амортизации для основного средства опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения, учитывая характер поступления экономических выгод от использования, - тысячи часов. В перспективе профсуждение тоже, наверное, можно роботизировать 🚀 Но это не вопрос ближайших лет.

Так вот в бухгалтерии будущего около 40% работы будет заменено RPA-решениями. Бухгалтер будет больше думать, анализировать и интерпретировать данные, которые для него быстро и безошибочно 1100001010001000110100011000000111010000101111101101000010110001110100011000000011010000101100001101000010111011110100001011100000100000110100011000000011010000101111101101000010110001110100001011111011010001100000101101000110001011 🤖

#управленка #тренды

👍 - полезно, задумался об RPA!

😎 - уже юзаю RPA, доволен!

👎 - пробовал RPA, не понравилось!

Продолжаем разговор. Второе узкое место, из-за которого бухгалтерские отчеты формируются медленно, - это обработка данных первички. Добрую половину бухгалтерской работы занимают рутинные повторяющиеся действия. Например, бухгалтер создает один документ на основании другого или выполняет регламентные операции по закрытию месяца. Люди регулярно ошибаются, ищут ошибки, переделывают работу 🤦🏻♂️ Короче, безрадостно и небыстро. Чтобы разогнать бухгалтерию до онлайн-режима, надо поручить это роботам 🤖

Для тех, кто меня читает недавно: я довольно консервативен – это свойственно бухгалтерам. В отличие от многих «говорящих голов», я не вижу оснований для полной замены бухгалтера роботом. Здесь я писал об этом. Те, кто так говорит, обычно ничего не смыслят в бухгалтерии 🤡 Кстати, и в роботизации тоже. Но робот может сильно ускорить работу бухгалтера и повысить ее точность. Просто надо понимать для решения каких бухгалтерских задач можно использовать роботизацию, где уместна тотальная автоматизация, а где не обойтись без профессионального суждения бухгалтера. Если для вас роботизация и автоматизация – одно и то же, здесь я писал о различиях.

В бухгалтерии XXI века применяется два типа роботизированных решений.

👉 RPA (Robotic Process Automation) - роботизированная автоматизация процессов

👉 IA (Intelligent Automation) – интеллектуальная автоматизация

RPA – это история про рутинные функции. И RPA-решения уже активно внедряются в бухгалтерских фирмах по всему миру. Такие решения могут имитировать работу бухгалтера с интерфейсом программы. Например, робот создает и проводит счет-фактуру на основе накладной. Со стороны это выглядит так: курсор бегает по экрану, заполняет документ, нажимает кнопки. Полная иллюзия работы бухгалтера, только бухгалтера нет. Вот видео с примером такой работы. А могут напрямую взаимодействовать с бухгалтерской программой. В этом случае в системе просто будут появляться готовые документы и отчеты без мультиков на мониторе 🖥 Чтобы роботизировать бухгалтерию нужно сначала формализовать и описать бухгалтерские бизнес-процессы. Уже на этом этапе можно понять сколько ненужных действий делает тетя Маша. Поэтому бухгалтерия будущего – это аутсорсинговая бухгалтерия. Аутсорсер один раз роботизировал свою внутреннюю кухню и дальше тиражирует это решение. Для отдельной компании проект роботизации бухгалтерии – это долго и дорого. Плюс «пятая колонна» в лице тети Маши 🧟♀️ имеется.

IA – это про применение искусственного интеллекта в бухгалтерии. IA-решения способны обрабатывать большие массивы данных и принимать решения на основе анализа. Они обучаются, накапливая опыт. Как люди, только без эмоций, креатива и интуиции 🧐 Для обучения таких роботов нужно много примеров и людей, которые показывают эти примеры. Чтобы правильно подобрать метод амортизации для основного средства опытному бухгалтеру нужно несколько секунд. А чтобы научить робота принимать такое решения, учитывая характер поступления экономических выгод от использования, - тысячи часов. В перспективе профсуждение тоже, наверное, можно роботизировать 🚀 Но это не вопрос ближайших лет.

Так вот в бухгалтерии будущего около 40% работы будет заменено RPA-решениями. Бухгалтер будет больше думать, анализировать и интерпретировать данные, которые для него быстро и безошибочно 1100001010001000110100011000000111010000101111101101000010110001110100011000000011010000101100001101000010111011110100001011100000100000110100011000000011010000101111101101000010110001110100001011111011010001100000101101000110001011 🤖

#управленка #тренды

👍 - полезно, задумался об RPA!

😎 - уже юзаю RPA, доволен!

👎 - пробовал RPA, не понравилось!

{kind=link}

Калькуляторы рентабельности

ФНС выложила среднеотраслевые показатели за 2018 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

ФНС выложила среднеотраслевые показатели за 2018 год. Это два вида рентабельности: рентабельность активов и рентабельность затрат, с которыми сопоставляются показатели налогоплательщика. Если его показатели ниже среднеотраслевых - есть риск налоговой проверки. А я обновил калькуляторы рентабельности, которые помогут понять есть ли у вас такой риск.

Калькулятор ROA умеет не только считать рентабельность активов и сопоставлять ее со среднеотраслевой, но и:

👉 оценивает вероятность налоговой проверки по этому критерию

👉 считает во сколько раз эффективнее конкурента используются ресурсы

👉 подсказывает стоит ли беспокоиться об эффективности управления ресурсами

Калькулятор ROCS умеет не только считать рентабельность затрат и сопоставлять ее со среднеотраслевой, но и:

👉оценивает вероятность налоговой проверки по этому критерию

👉определяет прогнозную прибыль от продаж

Для этого нужно на листе «Ввод» внести все запрошенные данные и перейти на лист «Вывод» - там будут результаты. Если есть только прошлые данные по своей компании дополнительного функционала не будет, но основной посчитается. Я минут 15 их делал, а налоговая еще год будет собираться. И это только для основного функционала. Почему-то для налогоплательщиков 💰сервисы куда медленнее развиваются, чем для налоговых инспекторов 👮♂️

❗️Только не работайте непосредственно в GoogleTabs - скачивайте себе таблицу на локальный комп и пользуйтесь на здоровье. Если что-то не фурычит - пишите в комментариях или в личку.

#анализируйэто

👍 крутая штука, буду пользоваться!

😎 интересно, но мне не нужно.

👎 даже смотреть не буду, фигня какая-то!

Как будет выглядеть бухгалтерия будущего. Часть 3: финансовый решала

Пятница – отличный день для того, чтобы немного пофантазировать! До сих пор я рассказывал про бухгалтерию будущего на основе уже существующих решений: ЭДО и RPA. Если объединить их в одном сервисе, то можно разогнать бухучет до онлайн-режима 🚀 При этом отпадет необходимость во многих процедурах управленческого учета – две системы, которые сейчас существуют почти автономно, сильно сблизятся ☯️

Вдумайтесь: по данным Росстата сейчас в России 890 тысяч экономистов. С поправкой на теневой сектор – это более 1 млн человек, которые занимаются управленческим учетом. Их содержание ежегодно обходится бизнесу в 700 млрд руб. Тому же бизнесу, который содержит 3,5 млн бухгалтеров и платит за это 1,7 трлн руб. в год. Если уполовинить эту армию, то оставшимся можно платить вдвое больше, чем сейчас. Но и требовать больше.

Чем же будет заниматься бухгалтерия будущего, помимо бухучета и управленки? Как минимум, финансами компании 💰 Финтех - отрасль, где Россия – передовая держава. Наши банки гораздо более цифровые и онлайновые, чем европейские и американские. Российский предприниматель давно привык к онлайн-сервисам Тинькова, Точки или Сбера – выбирать есть из чего. Оффлайновые банки имеют такие же шансы на выживание, как те, что не выполняют нормативы ЦБ 😵 Только грохнет их не Ураган Эльвира🌪, а рынок. Многие банки развивают свои как бы бухгалтерские сервисы для малого бизнеса. Но обычно это история не про бухгалтерию, а про посчитать налоги. Думаю, что это тупиковая ветвь – предпринимателю нужна управленка, а налоги на спецрежимах ФНС через несколько лет будет администрировать самостоятельно. Здесь я писал об этом подробнее.

Технологичные аутсорсеры бухгалтерии уже сейчас интегрированы со многими банками 🏦📲 Но интеграция эта односторонняя: предприниматель видит движения по расчетным счетам из онлайн-бухгалтерии и может оплачивать счета. Бухгалтерия будущего будет работать в обе стороны. Представьте себе такую картинку. Вы запланировали поступления от дебиторов на следующую неделю. Но некоторые сказали, что не смогут погасить долг в срок. В бюджете движения денежных средств прогнозируется кассовый разрыв 💔 Знакомая каждому предпринимателю ситуация. А дальше начинается волшебство.

Единая система, в которой обрабатываются бухгалтерские данные и формируется управленка, дает сигнал о предстоящем кассовом разрыве в банки. Их к тому времени останется около 100 🙄 Банки делают автоматический прескоринг бухгалтерской информации компании и формируют кредитное предложение ровно под потребности заемщика. Система анализирует предложения банков и выбирает наиболее выгодное. Та же история с размещением временно свободных остатков средств на расчетных счетах. Умная бухгалтерия обменивается данными с банком, получая варианты депозитов и овернайтов – деньги должны все время работать 💸

Все это мы увидим воплощенным уже скоро – технически отдельные части такой системы уже существуют. Просто пока порознь. Банки еще думают, что главные в финтехе – это они. Неа 😊 Главный в финтехе – предприниматель. И если он сможет не выбирать между банками, а автоматически получать наиболее выгодные банковские продукты от своей бухгалтерии, он так и сделает 🤟

А что бухгалтерия? Из центра формирования финансовой информации компании она превратится в центр управления финансами. Этакий финансовый решала – маркетплейс для банков, инвестфондов и прочих игроков финансового рынка, который играет на стороне предпринимателя. Профессии бухгалтера, экономиста и финансиста будут сближаться, пока не сольются в одну.

#управленка #тренды

👍 – так и будет - хочу такую бухгалтерию!

😎 – верю, но пугает автообмен данными с банками!

👎 – пустые фантазии - никогда такого не будет!

Пятница – отличный день для того, чтобы немного пофантазировать! До сих пор я рассказывал про бухгалтерию будущего на основе уже существующих решений: ЭДО и RPA. Если объединить их в одном сервисе, то можно разогнать бухучет до онлайн-режима 🚀 При этом отпадет необходимость во многих процедурах управленческого учета – две системы, которые сейчас существуют почти автономно, сильно сблизятся ☯️

Вдумайтесь: по данным Росстата сейчас в России 890 тысяч экономистов. С поправкой на теневой сектор – это более 1 млн человек, которые занимаются управленческим учетом. Их содержание ежегодно обходится бизнесу в 700 млрд руб. Тому же бизнесу, который содержит 3,5 млн бухгалтеров и платит за это 1,7 трлн руб. в год. Если уполовинить эту армию, то оставшимся можно платить вдвое больше, чем сейчас. Но и требовать больше.

Чем же будет заниматься бухгалтерия будущего, помимо бухучета и управленки? Как минимум, финансами компании 💰 Финтех - отрасль, где Россия – передовая держава. Наши банки гораздо более цифровые и онлайновые, чем европейские и американские. Российский предприниматель давно привык к онлайн-сервисам Тинькова, Точки или Сбера – выбирать есть из чего. Оффлайновые банки имеют такие же шансы на выживание, как те, что не выполняют нормативы ЦБ 😵 Только грохнет их не Ураган Эльвира🌪, а рынок. Многие банки развивают свои как бы бухгалтерские сервисы для малого бизнеса. Но обычно это история не про бухгалтерию, а про посчитать налоги. Думаю, что это тупиковая ветвь – предпринимателю нужна управленка, а налоги на спецрежимах ФНС через несколько лет будет администрировать самостоятельно. Здесь я писал об этом подробнее.

Технологичные аутсорсеры бухгалтерии уже сейчас интегрированы со многими банками 🏦📲 Но интеграция эта односторонняя: предприниматель видит движения по расчетным счетам из онлайн-бухгалтерии и может оплачивать счета. Бухгалтерия будущего будет работать в обе стороны. Представьте себе такую картинку. Вы запланировали поступления от дебиторов на следующую неделю. Но некоторые сказали, что не смогут погасить долг в срок. В бюджете движения денежных средств прогнозируется кассовый разрыв 💔 Знакомая каждому предпринимателю ситуация. А дальше начинается волшебство.

Единая система, в которой обрабатываются бухгалтерские данные и формируется управленка, дает сигнал о предстоящем кассовом разрыве в банки. Их к тому времени останется около 100 🙄 Банки делают автоматический прескоринг бухгалтерской информации компании и формируют кредитное предложение ровно под потребности заемщика. Система анализирует предложения банков и выбирает наиболее выгодное. Та же история с размещением временно свободных остатков средств на расчетных счетах. Умная бухгалтерия обменивается данными с банком, получая варианты депозитов и овернайтов – деньги должны все время работать 💸

Все это мы увидим воплощенным уже скоро – технически отдельные части такой системы уже существуют. Просто пока порознь. Банки еще думают, что главные в финтехе – это они. Неа 😊 Главный в финтехе – предприниматель. И если он сможет не выбирать между банками, а автоматически получать наиболее выгодные банковские продукты от своей бухгалтерии, он так и сделает 🤟

А что бухгалтерия? Из центра формирования финансовой информации компании она превратится в центр управления финансами. Этакий финансовый решала – маркетплейс для банков, инвестфондов и прочих игроков финансового рынка, который играет на стороне предпринимателя. Профессии бухгалтера, экономиста и финансиста будут сближаться, пока не сольются в одну.

#управленка #тренды

👍 – так и будет - хочу такую бухгалтерию!

😎 – верю, но пугает автообмен данными с банками!

👎 – пустые фантазии - никогда такого не будет!

{kind=link}

Genplace: как мы движемся к бухгалтерии будущего

Друзья! Последние пару недель я писал о бухгалтерии будущего, которая из центра формирования финансовой информации компании должна превратиться в центр управления ее финансами. Судя по реакциям на предыдущие посты, не все верят в то, что такое возможно 😙 Поэтому сегодня расскажу о том, почему это не визионерство. Для новых подписчиков: я руковожу аутсорсинговой бухгалтерией «Гениальный штаб». Свои теории я внедряю в практику ее работы 🎓 Сегодня констатирую что из описанного мы уже успели внедрить и над чем работаем сейчас. В конце поста бесплатные полезности.

Управлять финансами можно будет через личный кабинет клиента, доступный из-под любого браузера. Не нужно никакого специального софта. Личный кабинет интегрирован с клиентской базой 1с: информация в нем актуализируется при обновлении данных в базе 📲

Вот что мы уже сделали:

👉 Клиентский таск-менеджер для контроля задач бухгалтерии + чат-бот @GenplaceBot для управления им

👉 Сервис по проверке контрагентов, которым тоже можно управлять через чат-бот

👉 Контроль состояния банковских счетов

👉 ЭДО для обмена юридически значимыми электронными документами

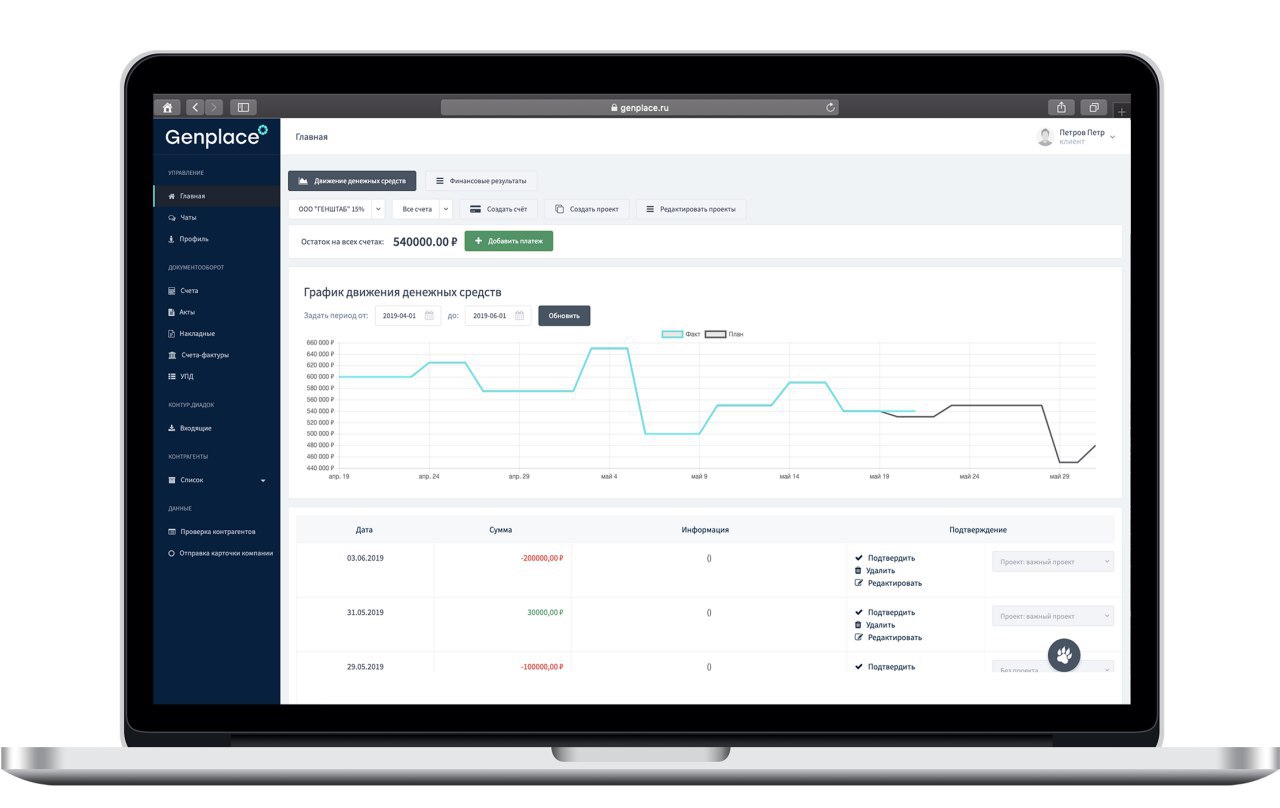

👉 Панель финансовых показателей, формирующихся на основе бухгалтерской информации

👉 Экранные формы для самостоятельного ввода первичных документов в бухгалтерскую базу и возможностью получения печатных форм: распечатал, подписал, отдал контрагенту

Сейчас мы описываем бухгалтерские процессы, роботизируем их 🤖 и интегрируем личный кабинет с банковскими системами. Пилотом роботизации выбрали учет зарплаты. Пилотом сотрудничества с банками – расчетно-кассовое обслуживание. Пока оба пилота развиваются по плану, надеемся к осени запустить их в массовое обслуживание.

Теперь обещанные бесплатные полезности.

В России есть несколько сервисов управленческого учета. В основном они продают удобство работы. Тот же функционал хороший экономист реализует в Excel, но эксельки всегда нужно поддерживать в работоспособном состоянии, синхронизировать друг с другом и делать защиту от дурака 🤪 Мы решили делать систему управленческого учета, максимально используя бухгалтерские данные. Но если отцепить ее от бухгалтерских баз – получится сервис, в котором небольшая компания может самостоятельно вести управленку. А раз это побочный продукт основного бизнеса, который мы все равно разработали, то денег за него брать не будем 🎉

Что уже умеет бесплатная версия:

👉 Строить прогноз денежных потоков в разрезе конкретных проектов и выводить график с предсказанием кассовых разрывов. Проектом может быть, например, сделка или контрагент

👉 Если у вас счета в банках Точка и Тинькофф, то в режиме онлайн можно видеть движения и остатки денег по ним. Для этого нужно всего лишь в два клика связать аккаунты

👉 Вести бюджет доходов и расходов. Правда, пока только в общем по компании. Скоро сделаем попроектно

👉 Формировать печатные формы первичных документов и хранить их, чтобы они всегда были под рукой

Это не альтруизм в чистом виде – мой хитрый расчет на то, что бесплатные пользователи, да еще и читающие мой канал, помогут развивать продукт. Улучшения бесплатной версии перекочуют в клиентскую. Рассчитываю на порцию здоровой критики. Пишите какие функции хотите видеть и что плохо в имеющихся. Присоединяйтесь: http://genplace.ru

#управленка #тренды

👍 – спасибо, попробую бесплатный сервис!

😎 – в бесплатный сыр не верю, а вот к основной услуге присмотрюсь!

👎 – все равно не убедил в реальности бухгалтерии будущего!

Друзья! Последние пару недель я писал о бухгалтерии будущего, которая из центра формирования финансовой информации компании должна превратиться в центр управления ее финансами. Судя по реакциям на предыдущие посты, не все верят в то, что такое возможно 😙 Поэтому сегодня расскажу о том, почему это не визионерство. Для новых подписчиков: я руковожу аутсорсинговой бухгалтерией «Гениальный штаб». Свои теории я внедряю в практику ее работы 🎓 Сегодня констатирую что из описанного мы уже успели внедрить и над чем работаем сейчас. В конце поста бесплатные полезности.

Управлять финансами можно будет через личный кабинет клиента, доступный из-под любого браузера. Не нужно никакого специального софта. Личный кабинет интегрирован с клиентской базой 1с: информация в нем актуализируется при обновлении данных в базе 📲

Вот что мы уже сделали:

👉 Клиентский таск-менеджер для контроля задач бухгалтерии + чат-бот @GenplaceBot для управления им

👉 Сервис по проверке контрагентов, которым тоже можно управлять через чат-бот

👉 Контроль состояния банковских счетов

👉 ЭДО для обмена юридически значимыми электронными документами

👉 Панель финансовых показателей, формирующихся на основе бухгалтерской информации

👉 Экранные формы для самостоятельного ввода первичных документов в бухгалтерскую базу и возможностью получения печатных форм: распечатал, подписал, отдал контрагенту

Сейчас мы описываем бухгалтерские процессы, роботизируем их 🤖 и интегрируем личный кабинет с банковскими системами. Пилотом роботизации выбрали учет зарплаты. Пилотом сотрудничества с банками – расчетно-кассовое обслуживание. Пока оба пилота развиваются по плану, надеемся к осени запустить их в массовое обслуживание.

Теперь обещанные бесплатные полезности.

В России есть несколько сервисов управленческого учета. В основном они продают удобство работы. Тот же функционал хороший экономист реализует в Excel, но эксельки всегда нужно поддерживать в работоспособном состоянии, синхронизировать друг с другом и делать защиту от дурака 🤪 Мы решили делать систему управленческого учета, максимально используя бухгалтерские данные. Но если отцепить ее от бухгалтерских баз – получится сервис, в котором небольшая компания может самостоятельно вести управленку. А раз это побочный продукт основного бизнеса, который мы все равно разработали, то денег за него брать не будем 🎉

Что уже умеет бесплатная версия:

👉 Строить прогноз денежных потоков в разрезе конкретных проектов и выводить график с предсказанием кассовых разрывов. Проектом может быть, например, сделка или контрагент

👉 Если у вас счета в банках Точка и Тинькофф, то в режиме онлайн можно видеть движения и остатки денег по ним. Для этого нужно всего лишь в два клика связать аккаунты

👉 Вести бюджет доходов и расходов. Правда, пока только в общем по компании. Скоро сделаем попроектно

👉 Формировать печатные формы первичных документов и хранить их, чтобы они всегда были под рукой

Это не альтруизм в чистом виде – мой хитрый расчет на то, что бесплатные пользователи, да еще и читающие мой канал, помогут развивать продукт. Улучшения бесплатной версии перекочуют в клиентскую. Рассчитываю на порцию здоровой критики. Пишите какие функции хотите видеть и что плохо в имеющихся. Присоединяйтесь: http://genplace.ru

#управленка #тренды

👍 – спасибо, попробую бесплатный сервис!

😎 – в бесплатный сыр не верю, а вот к основной услуге присмотрюсь!

👎 – все равно не убедил в реальности бухгалтерии будущего!

genplace.ru

Бухгалтерские услуги для ИП и организаций, Аутсорсинг бухгалтерского учета в Москве и Челябинске

Ведение бухгалтерского учета — одна из ключевых задач для компании любой формы собственности. От того, насколько качественно и правильно ведется бухгалтерский учет, напрямую зависит финансовая стабильность и успешное функционирование бизнеса.

Словарик: добавочный капитал

Продолжаем разбирать пассивы. Добавочный капитал (Capital Surplus) - собственный источник активов компании, не связанный с вкладами учредителей и операционной деятельностью. Сложно? Сейчас переведу.

Чтобы у компании появились активы нужно получить их от инвесторов (уставный капитал), кредиторов (обязательства) или заработать самостоятельно (нераспределенная прибыль) ⚖️ Компания создается, работает, активов становится больше 📈 Это называется реальной капитализацией.

Добавочный капитал – история про халяву. Он возникает, когда активы компании вдруг дорожают независимо от ее действий 💤 Учредители не вносят дополнительных вкладов, компания ничего не продает. Просто конъюнктура рынка складывается благоприятным образом. Это называется рыночной капитализацией.

Главных источников добавочного капитала три:

👉 Переоценка внеоборотных активов

👉 Эмиссионный доход

👉 Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Не торопитесь закрывать Телеграм ⛔️ Это только на первый взгляд звучит сложно. Ловите примеры.

Пример 1.

В 2009 году ООО «Рога и копыта» купило склад в деревне Новогадюкино за 1 млн руб. Деревня расположена всего в 10 километрах от города. От трассы до нее пара километров разбитой грунтовки, чтобы проехать по которой весной и осенью, на помощь фурам приходится звать трактор. В 2018 году в Новогадюкино проложили асфальтовую дорогу. Спрос на недвижимость вырос. Теперь, судя по объявлениям о купле-продаже коммерческой недвижимости, склад можно продать за 5 млн руб. Бухгалтер дооценивает склад до рыночной стоимости. 4 млн руб. разницы – это добавочный капитал.

В действующей форме бухгалтерского баланса переоценка внеоборотных активов показывается отдельно от остальных составляющих добавочного капитала. Это сделано, чтобы пользователь отчетности понимал: сумма может уйти так же легко, как и пришла 💸 Если рыночная цена снизится – будет проведена уценка и добавочный капитал уменьшится. С другими компонентами добавочного капитала такого не произойдет – их величина фиксируется в момент образования и больше не меняется 💰

Пример 2.

ПАО «Мечта инвестора» размещает на бирже акции, чтобы привлечь внешнее финансирование. Это называется эмиссия акций. Номинал одной акции – 100 руб. Всего выпускается 1000 акций. Основной бизнес компании – производство чудо-устройств, которые превращают любой мусор в еду. Рынок позитивно оценивает перспективы продаж таких девайсов, поэтому акции выкупаются по 150 руб. Итого компания получает не 100 тыс. руб., а 150 тыс. руб. 100 тыс. руб. – уставный капитал. 50 тыс. руб. – эмиссионный доход, который формирует добавочный капитал.

Пример 3.

Один из учредителей ООО «Интернациональная банда» - иностранец. Второй – дорогой россиянин. Они договариваются скинуться в уставный капитал по 60 тыс. руб. Но первому проще перевести в оплату своего вклада доллары – они как раз пригодятся для оплаты первой партии импортных товаров. Когда учредители скрепили отношения документально, официальный курс доллара был 60 руб. Поэтому в учредительных документах зафиксировали, что вклад иностранца составляет 1 тыс. долларов. Когда валюта поступила в банк, курс подрос до 63 руб. за доллар. Компания получила обещанную тысячу долларов, но в рублях это тысяча стоит на 3 тыс. больше. Это превышение называется положительной курсовой разницей. Если бы доллар подешевел, курсовая разница была бы отрицательной. А так 3 тыс. руб. включаются в добавочный капитал.

Резюмирую: добавочный капитал – это добавка к стоимости активов компании, которую дает рынок 🍕 Ее можно съесть учредителям, но лучше оставить на развитие бизнеса.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Продолжаем разбирать пассивы. Добавочный капитал (Capital Surplus) - собственный источник активов компании, не связанный с вкладами учредителей и операционной деятельностью. Сложно? Сейчас переведу.

Чтобы у компании появились активы нужно получить их от инвесторов (уставный капитал), кредиторов (обязательства) или заработать самостоятельно (нераспределенная прибыль) ⚖️ Компания создается, работает, активов становится больше 📈 Это называется реальной капитализацией.

Добавочный капитал – история про халяву. Он возникает, когда активы компании вдруг дорожают независимо от ее действий 💤 Учредители не вносят дополнительных вкладов, компания ничего не продает. Просто конъюнктура рынка складывается благоприятным образом. Это называется рыночной капитализацией.

Главных источников добавочного капитала три:

👉 Переоценка внеоборотных активов

👉 Эмиссионный доход

👉 Положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте

Не торопитесь закрывать Телеграм ⛔️ Это только на первый взгляд звучит сложно. Ловите примеры.

Пример 1.

В 2009 году ООО «Рога и копыта» купило склад в деревне Новогадюкино за 1 млн руб. Деревня расположена всего в 10 километрах от города. От трассы до нее пара километров разбитой грунтовки, чтобы проехать по которой весной и осенью, на помощь фурам приходится звать трактор. В 2018 году в Новогадюкино проложили асфальтовую дорогу. Спрос на недвижимость вырос. Теперь, судя по объявлениям о купле-продаже коммерческой недвижимости, склад можно продать за 5 млн руб. Бухгалтер дооценивает склад до рыночной стоимости. 4 млн руб. разницы – это добавочный капитал.

В действующей форме бухгалтерского баланса переоценка внеоборотных активов показывается отдельно от остальных составляющих добавочного капитала. Это сделано, чтобы пользователь отчетности понимал: сумма может уйти так же легко, как и пришла 💸 Если рыночная цена снизится – будет проведена уценка и добавочный капитал уменьшится. С другими компонентами добавочного капитала такого не произойдет – их величина фиксируется в момент образования и больше не меняется 💰

Пример 2.

ПАО «Мечта инвестора» размещает на бирже акции, чтобы привлечь внешнее финансирование. Это называется эмиссия акций. Номинал одной акции – 100 руб. Всего выпускается 1000 акций. Основной бизнес компании – производство чудо-устройств, которые превращают любой мусор в еду. Рынок позитивно оценивает перспективы продаж таких девайсов, поэтому акции выкупаются по 150 руб. Итого компания получает не 100 тыс. руб., а 150 тыс. руб. 100 тыс. руб. – уставный капитал. 50 тыс. руб. – эмиссионный доход, который формирует добавочный капитал.

Пример 3.

Один из учредителей ООО «Интернациональная банда» - иностранец. Второй – дорогой россиянин. Они договариваются скинуться в уставный капитал по 60 тыс. руб. Но первому проще перевести в оплату своего вклада доллары – они как раз пригодятся для оплаты первой партии импортных товаров. Когда учредители скрепили отношения документально, официальный курс доллара был 60 руб. Поэтому в учредительных документах зафиксировали, что вклад иностранца составляет 1 тыс. долларов. Когда валюта поступила в банк, курс подрос до 63 руб. за доллар. Компания получила обещанную тысячу долларов, но в рублях это тысяча стоит на 3 тыс. больше. Это превышение называется положительной курсовой разницей. Если бы доллар подешевел, курсовая разница была бы отрицательной. А так 3 тыс. руб. включаются в добавочный капитал.

Резюмирую: добавочный капитал – это добавка к стоимости активов компании, которую дает рынок 🍕 Ее можно съесть учредителям, но лучше оставить на развитие бизнеса.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Тест: когда получен доход?

Легкий пятничный тест. Эту задачку я люблю давать своим студентам 🎓 Обычно в начале изучения бухучета они решают ее неправильно. Многие предприниматели, кстати, тоже. Из-за этого они тратят деньги, которые не заработали 💸 А бухгалтер не всегда может понятно объяснить это руководителю. На следующей неделе все объясню, а пока попробуйте решить.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

#задачка

🥇 - вчера, 50 руб.

🥈 - сегодня, 50 руб.

🥉 - сегодня, 100 руб.

Легкий пятничный тест. Эту задачку я люблю давать своим студентам 🎓 Обычно в начале изучения бухучета они решают ее неправильно. Многие предприниматели, кстати, тоже. Из-за этого они тратят деньги, которые не заработали 💸 А бухгалтер не всегда может понятно объяснить это руководителю. На следующей неделе все объясню, а пока попробуйте решить.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

#задачка

🥇 - вчера, 50 руб.

🥈 - сегодня, 50 руб.

🥉 - сегодня, 100 руб.

Словарик: доходы

Результаты теста меня приятно удивили. Почти 2/3 проголосовавших ответили правильно🔥100 руб. дохода компания получила сегодня. Если вы выбрали другой вариант – не расстраивайтесь. Перевожу что такое доход и когда он возникает 🙌

Доходы (Revenue) – это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение - вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации» 📜

Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента ✌️

1️⃣ Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

В нашем тесте вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было.

2️⃣ Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод.

Помните капитальное уравнение? Из него следует:

Капитал = Активы - Обязательства

Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств ☝️ Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов 👇

В нашем тесте сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера – сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив – дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда 🤷♂️

👉 Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

👉Получена оплата от покупателя с НДС. НДС – доход государства, а не компании. Подробнее – тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

❗️Важно запомнить:

Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами 🙉 В бухучете это называется допущением временной определенности фактов хозяйственной жизни 🎓 Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Результаты теста меня приятно удивили. Почти 2/3 проголосовавших ответили правильно🔥100 руб. дохода компания получила сегодня. Если вы выбрали другой вариант – не расстраивайтесь. Перевожу что такое доход и когда он возникает 🙌

Доходы (Revenue) – это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение - вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации» 📜

Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента ✌️

1️⃣ Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

В нашем тесте вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было.

2️⃣ Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод.

Помните капитальное уравнение? Из него следует:

Капитал = Активы - Обязательства

Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств ☝️ Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов 👇

В нашем тесте сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера – сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив – дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда 🤷♂️

👉 Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

👉Получена оплата от покупателя с НДС. НДС – доход государства, а не компании. Подробнее – тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

❗️Важно запомнить:

Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами 🙉 В бухучете это называется допущением временной определенности фактов хозяйственной жизни 🎓 Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Тест: когда получен расход?

Предлагаю снова протестировать свои знания бухгалтерии. В прошлую пятницу была задачка о доходах, сегодня будет о расходах. Посмотрим на ту же ситуацию со стороны покупателя. Интересно, будет ли в этот раз больше правильных ответов 🤔

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

#задачка

🥇- вчера, 50 руб.

🥈- сегодня, 100 руб.

🥉- покупатель не понес расхода

Предлагаю снова протестировать свои знания бухгалтерии. В прошлую пятницу была задачка о доходах, сегодня будет о расходах. Посмотрим на ту же ситуацию со стороны покупателя. Интересно, будет ли в этот раз больше правильных ответов 🤔

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

#задачка

🥇- вчера, 50 руб.

🥈- сегодня, 100 руб.

🥉- покупатель не понес расхода

На недельку выпал в отпуск и устроил себе цифровой детокс 🤢 Возвращаюсь с новыми силами – постараюсь писать чаще 🤟 Пока я отдыхал, мои коллеги обработали и снабдили доступной инфографикой недавно выпущенные методические рекомендации Банка России для предпринимателей в случае блокировки банковского счета. Не бухгалтерия в чистом виде, но взаимодействие с банками - часть бухгалтерской работы. Пользуйтесь!

👍 - спасибо, нужная штука!

😎 - давно уже изучил, давай про расходы отгадку!

👎 - фигня какая-то!

👍 - спасибо, нужная штука!

😎 - давно уже изучил, давай про расходы отгадку!

👎 - фигня какая-то!

Словарик: расходы

На этот раз справиться с тестом удалось лишь каждому пятому. На самом деле, покупатель не понес расхода, хотя продавец получил доход именно в том размере и в тот момент, которые набрали большинство голосов 📊 Давайте разбираться почему так.

Расходы (Expenses) – это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение - уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации» 📜

Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента ✌️

1️⃣ Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

В нашем тесте вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив – товары, которые он забрал со склада продавца. Их стоимость – не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

2️⃣ Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод.

Снова напомню капитальное уравнение. Из него следует, что:

Капитал = Активы - Обязательства

Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств 👇 Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов 👆

Так может в нашем примере расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров. В теории бухучета такой обмен называется активной пермутацией 🎓

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту?

При получении кредита возникает обязательство. При его погашении – обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита – сумме, которая была взята в долг. Проценты по кредиту – это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты – это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

❗️Важно запомнить:

Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами 🙈 Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

На этот раз справиться с тестом удалось лишь каждому пятому. На самом деле, покупатель не понес расхода, хотя продавец получил доход именно в том размере и в тот момент, которые набрали большинство голосов 📊 Давайте разбираться почему так.

Расходы (Expenses) – это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение - уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации» 📜

Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента ✌️

1️⃣ Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

В нашем тесте вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив – товары, которые он забрал со склада продавца. Их стоимость – не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

2️⃣ Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод.

Снова напомню капитальное уравнение. Из него следует, что:

Капитал = Активы - Обязательства

Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств 👇 Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов 👆

Так может в нашем примере расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров. В теории бухучета такой обмен называется активной пермутацией 🎓

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту?

При получении кредита возникает обязательство. При его погашении – обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита – сумме, которая была взята в долг. Проценты по кредиту – это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты – это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

❗️Важно запомнить:

Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами 🙈 Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Тест: когда получена прибыль?

Лето, в университете отпуск. Поэтому включаю препода здесь👇 Мы уже знаем как определять доходы и расходы. Осталось применить эти знания и понять как формируется финансовый результат. Возьму условия первого примера и дополню их себестоимостью проданных товаров. На следующей неделе прокомментирую 🎓

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

#задачка

🥇- вчера, 50 руб.

🥈- сегодня, 60 руб.

🥉- сегодня, 10 руб. и завтра будет еще 50 руб.

Лето, в университете отпуск. Поэтому включаю препода здесь👇 Мы уже знаем как определять доходы и расходы. Осталось применить эти знания и понять как формируется финансовый результат. Возьму условия первого примера и дополню их себестоимостью проданных товаров. На следующей неделе прокомментирую 🎓

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра – такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

#задачка

🥇- вчера, 50 руб.

🥈- сегодня, 60 руб.

🥉- сегодня, 10 руб. и завтра будет еще 50 руб.

Словарик: прибыли и убытки

С пятничным тестом большинство справилось 🎉 Действительно, прибыль получена сегодня и составила 60 руб. Объясняю почему так.

Прибыли и убытки (Profit and Loss) – это финансовые результаты деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная – компания получила прибыль. Если отрицательная – убыток.

Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней ⚠️

В нашем тесте вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. – не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было 🤷♂️

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это - расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой.

Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) – это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги – своим расходом, можно твердой рукой вести компанию к закрытию 🚧

Представьте, что в нашем примере предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. – это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику 🤔

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги 🧐 Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом:

🔥«Почему прибыль есть, а денег нет?» 🔥

Я о нем отдельно напишу.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

С пятничным тестом большинство справилось 🎉 Действительно, прибыль получена сегодня и составила 60 руб. Объясняю почему так.

Прибыли и убытки (Profit and Loss) – это финансовые результаты деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная – компания получила прибыль. Если отрицательная – убыток.

Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней ⚠️

В нашем тесте вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. – не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было 🤷♂️

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это - расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой.

Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) – это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги – своим расходом, можно твердой рукой вести компанию к закрытию 🚧

Представьте, что в нашем примере предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. – это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику 🤔

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги 🧐 Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом:

🔥«Почему прибыль есть, а денег нет?» 🔥

Я о нем отдельно напишу.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Почистил канал от неактивных пользователей с помощью Crosser Bot. Удалил больше 500. Зато теперь уверен, что все оставшиеся подписчики - живые люди, а не боты. Спасибо, что читаете меня! Завтра выложу тест на знание бухгалтерских терминов из рубрики #словарик 😉

👍 - правильно сделал, боты канал не красят!

👎 - ну, и дурак, сам себе статистику испортил!

👍 - правильно сделал, боты канал не красят!

👎 - ну, и дурак, сам себе статистику испортил!

{kind=link}

Тест: понимаете ли вы бухгалтерские термины?

Уже традицей становится включать препода по пятницам и предлагать задачки 🎓 На этот раз решил поэкспериментировать с форматом теста. В нем пять вопросов, развернутые ответы на которые можно прочитать по завершению тестирования. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Функционал Телеги не позволяет создавать полноценные тесты, поэтому разместил его на своем сайте. Но мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

#задачка

ПРОЙТИ ТЕСТ

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

Уже традицей становится включать препода по пятницам и предлагать задачки 🎓 На этот раз решил поэкспериментировать с форматом теста. В нем пять вопросов, развернутые ответы на которые можно прочитать по завершению тестирования. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 Функционал Телеги не позволяет создавать полноценные тесты, поэтому разместил его на своем сайте. Но мне очень интересны ваши результаты - здорово будет, если после тестирования вы поделитесь ими здесь.

#задачка

ПРОЙТИ ТЕСТ

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

Дзен | Статьи

Тест: понимаете ли вы бухгалтерские термины

Статья автора «Переводчик с бухгалтерского» в Дзене ✍: Проверьте свои знания в области бухгалтерской терминологии. После каждого вопроса ответ и ссылка на пост из канала с его объяснением.

Нужны ли на канале тесты и задачи?

👍- Да!

👎 - Нет!

😎 - Я- Великий Кукурузо!

👍- Да!

👎 - Нет!

😎 - Я- Великий Кукурузо!

Давно хотел поэкспериментировать с видеоконтентом. Недавно заехал в студию видеозаписи. Офигел от современных технологий этого ремесла и получил первый опыт работы на камеру. Непростое это дело, нужно тренироваться. Совсем не то, что преподавать перед живой аудиторией 🤔Конечно, про свою любимицу рассказал 🧟♂️

Это тестовое видео, снятое в один заход. Над оформлением тоже не заморачивались особо. Сейчас готовлю пилотный ролик, который уже будет монтироваться из удачных дублей и сопровождаться презентацией. Как считаете, в Телеге видяшки нужны или достаточно текстов?

🔥 - аффтор - аццкий сотона, продолжай жечь!

💩 - Телега для текстов, а ты не для видео!

Это тестовое видео, снятое в один заход. Над оформлением тоже не заморачивались особо. Сейчас готовлю пилотный ролик, который уже будет монтироваться из удачных дублей и сопровождаться презентацией. Как считаете, в Телеге видяшки нужны или достаточно текстов?

🔥 - аффтор - аццкий сотона, продолжай жечь!

💩 - Телега для текстов, а ты не для видео!

YouTube

01 02 проба пера тетя Маша

Прибыль есть, а денег нет

Обещал рассказать о главном бухгалтерском меме. Он возникает когда предприниматель не понимает разницы между:

👉 поступлениями денег и доходами

👉 выплатами денег и расходами

В его мире прибыль – это разница между поступлениями и выплатами, а в мире бухгалтера – между доходами и расходами.

Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает 🦄 Его зовут Метод Начисления (он же Допущение Определенности Фактов Хозяйственной Жизни). Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток.

В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок 🧟♀️ А в кабинете директора – Винни-Пух, в голове которого опилки 🧸 Да-да-да! Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1.

В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас – подробно я разбирал это в посте про доходы. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 1.

Все поступившие 100 руб. – это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход - подробно я разбирал это в посте про расходы. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход – они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета:

👉 отчет о финансовых результатах (он же отчет о прибылях и убытках)

👉 отчет о движении денежных средств

❗️Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали. О них как-нибудь напишу еще.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Обещал рассказать о главном бухгалтерском меме. Он возникает когда предприниматель не понимает разницы между:

👉 поступлениями денег и доходами

👉 выплатами денег и расходами

В его мире прибыль – это разница между поступлениями и выплатами, а в мире бухгалтера – между доходами и расходами.

Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает 🦄 Его зовут Метод Начисления (он же Допущение Определенности Фактов Хозяйственной Жизни). Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток.

В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок 🧟♀️ А в кабинете директора – Винни-Пух, в голове которого опилки 🧸 Да-да-да! Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1.

В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас – подробно я разбирал это в посте про доходы. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 1.

Все поступившие 100 руб. – это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход - подробно я разбирал это в посте про расходы. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход – они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета:

👉 отчет о финансовых результатах (он же отчет о прибылях и убытках)

👉 отчет о движении денежных средств

❗️Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали. О них как-нибудь напишу еще.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Бухгалтерские стартапы: FloQast

Я постоянно смотрю что происходит в мире бухгалтерии и пытаюсь внедрить лучшие практики в работе Гениального штаба. Бухгалтерский аутсорсинг – бизнес очень конкурентный, зато высокомаржинальный. Forbes считает эту отрасль самой доходной в США на протяжении нескольких лет. Средняя рентабельность по чистой прибыли (чистая прибыль к выручке) для бухгалтерских фирм в Штатах составляет 18,4%. Для сравнения: в среднем по американской экономике этот показатель равен 8,9%. Разница в два с лишним раза!

Высокая доходность и развитие цифровых технологий приводит к тому, что в отрасли появляется множество стартапов. Решил познакомить вас с наиболее интересными. Российские описывать не буду, чтобы не рекламировать конкурентов. Да их и не так много. А вот за рубежом бухгалтерские стартапы ежегодно появляются сотнями. Большинство, как и положено стартапам, закрываются. Но если и такие, которые поднимают сотни миллионов долларов инвестиций и выводят стандарты бухгалтерского обслуживания на новый уровень 📈 Вот о них и расскажу. Если формат зайдет – сделаю рубрику регулярной.

Начну с небольшого калифорнийского стартапа FloQast. Он пока не поражает объемом собранного финансирования или количеством клиентов. Но я считаю, что у этих ребят прекрасное будущее. Они создали облачный SaaS-сервис для бухгалтеров, технология которого позволяет ускорить всего лишь один, но очень трудоемкий бухгалтерский процесс – закрытие отчетного периода.

📎 Для справки: эта процедура осуществляется один раз в месяц. В нее входит набор регламентных операций, которые выполняются в определенной последовательности. Нужно начислить зарплату, налоги, амортизацию, распределить и списать косвенные расходы, определить финансовый результат. Проще говоря, – это лютый геморрой для бухгалтера. Когда на каком-то из этих шагов возникает ошибка, закрытие периода приходится откатывать назад. Но главная проблема - ручные сверки 💩 Если у вас группа компаний, или подразделения, которые ведут учет в разных программах, то приходится сверять транзакции из разных систем и заводить их в одну.

Пример.

У предпринимателя 10 торговых точек. В каждой продавец заносит поступления товаров и продажи в таблицы Excel. Первичку он передает бухгалтеру. В конце месяца бухгалтер должен сверить соответствуют ли остатки и движения по точкам в таблицах продавцов и в бухгалтерской программе. Если общие суммы не сходятся, начинается рутинная ручная выверка по каждой операции.

FloQast интегрируется с локальными и облачными ERP-системами, MS Excel и Google Tabs. Фишка сервиса - искусственный интеллект (IA), который автоматизирует процесс сверок транзакций из разных учетных систем даже если набор полей в транзакциях не совпадает на 100%. Это позволяет еще и формировать пробный баланс на любую дату – необязательно на конец месяца. Удобно для анализа. Как они это сделали? Применили IA для анализа транзакций 🤖 Он выделяет два главных поля: сумму и дату. Еще два дополнительных поля варьируются в зависимости от вида транзакции. Например, для передачи товара это может быть артикул товара и склад выдачи. Вид таблиц не важен – значение имеет только название показателей. И это важно: с таким подходом они могут интегрироваться практически с любым бухгалтерским софтом, включая 1С. Но я сомневаюсь, что они слышали об 1С 😆

Ребята запустили свой сервис в 2013 году. Сейчас они подняли 33 млн долларов венчурных инвестиций и выросли до 150 сотрудников. Говорят, что у них более 650 клиентов. Отношение клиент /сотрудник для технологического стартапа не впечатляет, но кроме SaaS-сервиса они оказывают еще и бухгалтерские услуги. Посмотрю как они будут развиваться. На российском рынке ничего подобного пока не встречал 🤔

Рассказывать еще про бухгалтерские стартапы?

#стартБУХап

👍 - Интересно, продолжай!

😎 - Можно изредка для разнообразия!

👎 - Не надо мне этого!

Я постоянно смотрю что происходит в мире бухгалтерии и пытаюсь внедрить лучшие практики в работе Гениального штаба. Бухгалтерский аутсорсинг – бизнес очень конкурентный, зато высокомаржинальный. Forbes считает эту отрасль самой доходной в США на протяжении нескольких лет. Средняя рентабельность по чистой прибыли (чистая прибыль к выручке) для бухгалтерских фирм в Штатах составляет 18,4%. Для сравнения: в среднем по американской экономике этот показатель равен 8,9%. Разница в два с лишним раза!