Учет финансовой аренды

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по финансовой аренде:

👉 Признание и оценка инвестиции в аренду

👉 Отражение инвестиции в аренду в бухгалтерском учете

👉 Пример формирования стоимости инвестиции в аренду

👉 Изменение стоимости инвестиции в аренду

👉 Пример изменения стоимости инвестиции в аренду

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе. Там намного глубже тема рассмотрена, естественно.

#видео

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по финансовой аренде:

👉 Признание и оценка инвестиции в аренду

👉 Отражение инвестиции в аренду в бухгалтерском учете

👉 Пример формирования стоимости инвестиции в аренду

👉 Изменение стоимости инвестиции в аренду

👉 Пример изменения стоимости инвестиции в аренду

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе. Там намного глубже тема рассмотрена, естественно.

#видео

YouTube

Учет финансовой аренды

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по финансовой аренде:

0:00 Признание и оценка инвестиции в аренду

1:22 Отражение инвестиции в аренду в бухгалтерском учете

3:15 Пример формирования стоимости…

0:00 Признание и оценка инвестиции в аренду

1:22 Отражение инвестиции в аренду в бухгалтерском учете

3:15 Пример формирования стоимости…

Понимаете ли вы бухгалтерские термины? Выпуск 29

Двадцать девятый выпуск тестов на понимание бухгалтерских терминов посвящен дебиторской и кредиторской задолженностям.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на предыдущие тесты. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь! Просто нажмите на соответствующий оценке смайлик под постом.

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Двадцать девятый выпуск тестов на понимание бухгалтерских терминов посвящен дебиторской и кредиторской задолженностям.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на предыдущие тесты. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь! Просто нажмите на соответствующий оценке смайлик под постом.

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Дзен | Статьи

Тест: понимаете ли вы бухгалтерские термины. Выпуск 29

Статья автора «Переводчик с бухгалтерского» в Дзене ✍: Проверьте свои знания в области бухгалтерской терминологии. Очередной тест посвящен дебиторской и кредиторской задолженностям.

Понедельничный #опрос. Сколько телеграм-каналов о бухгалтерии вы регулярно читаете?

Anonymous Poll

38%

1

43%

2-3

12%

4-5

3%

6-10

3%

Больше 10

Учет операционной аренды

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по операционной аренде. Суперкороткое видео — всего 35 секунд. Так и порядок учета простейший, не то что у финансовой аренды.

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по операционной аренде. Суперкороткое видео — всего 35 секунд. Так и порядок учета простейший, не то что у финансовой аренды.

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

YouTube

Учет операционной аренды

Рассказываю, как арендодателю при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» отражать операции по операционной аренде. Таймкодов не будет — ролик короткий, там все просто.

Мой телеграм-канал: https://t.me/+dwRQv3kz6RlmNzFi

Мой телеграм-канал: https://t.me/+dwRQv3kz6RlmNzFi

Счет 25 «Общепроизводственные расходы»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 25. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Исходя из названия счета можно подумать, что он предназначен для учета каких-то расходов. Но нет, это счет для учета затрат, и называться он должен «Общепроизводственные затраты». Минфин зачем-то уже больше 30 лет вводит бухгалтеров в заблуждение: название и номер счета перекочевали в действующий План счетов из предыдущего, который был утвержден еще при СССР в 1991 году. Ведутся не все. Недавно в корпоративных учетных принципах одного российского металлургического гиганта я встретил общепроизводственные затраты именно в такой формулировке — коллеги привели форму в соответствие с содержанием, чему я внутренне поаплодировал.

На счете 25 учитываются косвенные затраты, которые связаны с производством. Это может быть:

👉 Зарплата мастеров и начальников цехов

👉 Социальные отчисления с этой зарплаты

👉 Затраты на энергоснабжение и отопление цехов

👉 Амортизация зданий цехов и оборудования, используемого в производстве нескольких видов продукции

👉 Себестоимость материалов, потребленных в общепроизводственных целях, например, обтирочной ветоши для станков или спирта для дезинфекциизавлаба

Перечень открытый: если затраты связаны с производством, но связь между ними и конкретным видом продукции установить невозможно или экономически нецелесообразно, они считаются общепроизводственными.

⚙️ Как он работает

Это основной активный счет из группы собирательно-распределительных операционных счетов. В течение месяца по его дебету собираются общепроизводственные затраты:

👉 Дт25Кт70 — зарплата общепроизводственного персонала

👉 Дт25Кт69 — социальные отчисления с этой зарплаты

👉 Дт25Кт60 — затраты на энергоснабжение и отопление цехов

👉 Дт25Кт02 — амортизация основных средств и прав пользования активами, используемых в общепроизводственных целях

👉 Дт25Кт10 — стоимость материалов, списанных на общепроизводственные нужды

В конце месяца собранные по дебету счета затраты распределяются по видам производимой продукции:

👉 Дт20Кт25 — на продукцию основного производства

👉 Дт23Кт25 — на продукцию вспомогательных производств

👉 Дт29Кт25 — на продукцию обслуживающих производств и хозяйств

Могут быть и другие варианты списания общепроизводственных затрат: в брак (Дт28Кт25), в материнскую или дочерние компании (Дт79Кт25), на склад в виде возвратных отходов (Дт10Кт25). Но основная часть списывается на себестоимость продукции.

Сальдо счет 25 не имеет — все общепроизводственные затраты месяца должны быть списаны. При этом расходами в конкретном месяце становится только та часть общепроизводственных затрат, которая включена в себестоимость проданной продукции. Остальная сумма капитализируется в себестоимости остатков незавершенного производства и готовой продукции на складе или в пути.

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 25 организуется аналитический учет — по подразделениям и статьям затрат. Например, 25.1 — отдел главного механика, 25.2 — отдел главного энергетика, 25.3 — лаборатория с дальнейшей постатейной детализацией.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 25. Сальдо — ошибка, его не должно быть. Оборот по дебету, он же оборот по кредиту — общепроизводственные затраты за период.

#плансчетов

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 25. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Исходя из названия счета можно подумать, что он предназначен для учета каких-то расходов. Но нет, это счет для учета затрат, и называться он должен «Общепроизводственные затраты». Минфин зачем-то уже больше 30 лет вводит бухгалтеров в заблуждение: название и номер счета перекочевали в действующий План счетов из предыдущего, который был утвержден еще при СССР в 1991 году. Ведутся не все. Недавно в корпоративных учетных принципах одного российского металлургического гиганта я встретил общепроизводственные затраты именно в такой формулировке — коллеги привели форму в соответствие с содержанием, чему я внутренне поаплодировал.

На счете 25 учитываются косвенные затраты, которые связаны с производством. Это может быть:

👉 Зарплата мастеров и начальников цехов

👉 Социальные отчисления с этой зарплаты

👉 Затраты на энергоснабжение и отопление цехов

👉 Амортизация зданий цехов и оборудования, используемого в производстве нескольких видов продукции

👉 Себестоимость материалов, потребленных в общепроизводственных целях, например, обтирочной ветоши для станков или спирта для дезинфекции

Перечень открытый: если затраты связаны с производством, но связь между ними и конкретным видом продукции установить невозможно или экономически нецелесообразно, они считаются общепроизводственными.

⚙️ Как он работает

Это основной активный счет из группы собирательно-распределительных операционных счетов. В течение месяца по его дебету собираются общепроизводственные затраты:

👉 Дт25Кт70 — зарплата общепроизводственного персонала

👉 Дт25Кт69 — социальные отчисления с этой зарплаты

👉 Дт25Кт60 — затраты на энергоснабжение и отопление цехов

👉 Дт25Кт02 — амортизация основных средств и прав пользования активами, используемых в общепроизводственных целях

👉 Дт25Кт10 — стоимость материалов, списанных на общепроизводственные нужды

В конце месяца собранные по дебету счета затраты распределяются по видам производимой продукции:

👉 Дт20Кт25 — на продукцию основного производства

👉 Дт23Кт25 — на продукцию вспомогательных производств

👉 Дт29Кт25 — на продукцию обслуживающих производств и хозяйств

Могут быть и другие варианты списания общепроизводственных затрат: в брак (Дт28Кт25), в материнскую или дочерние компании (Дт79Кт25), на склад в виде возвратных отходов (Дт10Кт25). Но основная часть списывается на себестоимость продукции.

Сальдо счет 25 не имеет — все общепроизводственные затраты месяца должны быть списаны. При этом расходами в конкретном месяце становится только та часть общепроизводственных затрат, которая включена в себестоимость проданной продукции. Остальная сумма капитализируется в себестоимости остатков незавершенного производства и готовой продукции на складе или в пути.

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 25 организуется аналитический учет — по подразделениям и статьям затрат. Например, 25.1 — отдел главного механика, 25.2 — отдел главного энергетика, 25.3 — лаборатория с дальнейшей постатейной детализацией.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 25. Сальдо — ошибка, его не должно быть. Оборот по дебету, он же оборот по кредиту — общепроизводственные затраты за период.

#плансчетов

{kind=link}

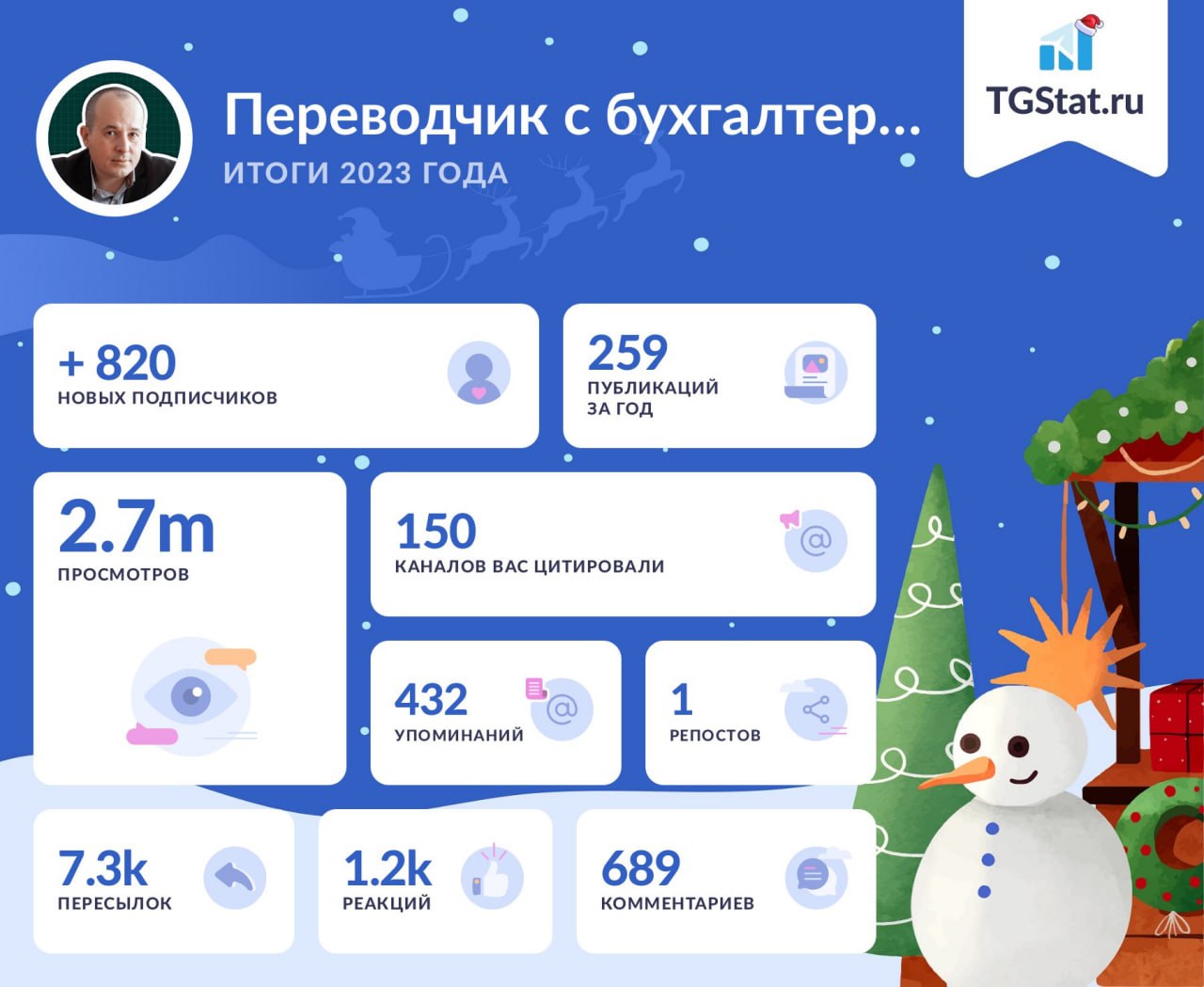

С Новым годом!

Это был тяжелый год (с)

Первые четыре года канал ежегодно прирастал в среднем на 12 тысяч подписчиков. В 2023 конкуренция за внимание читателей между телеграм-каналами усилилась, а расти крупным каналам узконаправленной тематики стало сложнее. Теперь, чтобы просто стоять на месте, надо быстро бежать. У Переводчика с бухгалтерского появилось почти 10 тысяч новых читателей, но столько же людей отписалось. Спасибо, что продолжаете читать меня! В новом году продолжим в том же духе!

С наступающим, друзья!

Это был тяжелый год (с)

Первые четыре года канал ежегодно прирастал в среднем на 12 тысяч подписчиков. В 2023 конкуренция за внимание читателей между телеграм-каналами усилилась, а расти крупным каналам узконаправленной тематики стало сложнее. Теперь, чтобы просто стоять на месте, надо быстро бежать. У Переводчика с бухгалтерского появилось почти 10 тысяч новых читателей, но столько же людей отписалось. Спасибо, что продолжаете читать меня! В новом году продолжим в том же духе!

С наступающим, друзья!

{kind=link}

Дайджест: видео. Часть 1

Уже традиционно на новогодних каникулах выкладываю дайджест рубрики #видео с моими не слишком хорошо снятыми, но полезными роликами.

Большая часть этой рубрики — онлайн-курс «Бухгалтерия для бизнеса», который был записан три года назад. Многое из этого курса легло в основу моей книжки «Бухгалтерия для небухгалтеров». Курс не про бухучет как таковой, а про экономические основы учета + немного финансовой отчетности + немного налогов. В последней части кое-что в конкретных налогах с тех пор изменилось, поэтому применять с осторожностью и сверять с НК РФ.

Предпринимателю и руководителю он поможет лучше понимать экономику бизнеса, научиться читать бухгалтерские отчеты и извлекать пользу из бухгалтерии. Бухгалтеру — научиться видеть за проводками и отчетностью экономические процессы. Студенту — понять зачем вы изучаете бухучет и что говорит преподаватель на самом непонятном в мире предмете 😃 Синие ссылки кликабельны.

👉 Урок 1. Кому и зачем нужен этот курс

👉 Урок 2. Кому и зачем нужен бухгалтерский учет

👉 Урок 3. Тетя Маша — профессиональный убийца рабочего времени из бухгалтерии

👉 Урок 4. Штрафы за нарушения в бухгалтерском учете

👉 Урок 5. Ответственность за налоговые правонарушения

👉 Урок 6. Активы и пассивы

👉 Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

👉 Урок 8. Доходные вложения в материальные ценности и финансовые вложения

👉 Урок 9. Запасы, денежные средства и денежные эквиваленты

👉 Урок 10. Дебиторская и кредиторская задолженности

👉 Урок 11. Капитал: уставный, добавочный и резервный

👉 Урок 12. Заемные средства и оценочные обязательства

👉 Урок 13. Доходы и расходы

👉 Урок 14. Какими бывают доходы и расходы

👉 Урок 15. Прибыли и убытки

👉 Урок 16. Бухгалтерский баланс

👉 Урок 17. Отчет о финансовых результатах

👉 Урок 18. Отчет о движении денежных средств

👉 Урок 19. Налоговая терминология

👉 Урок 20. Как выбрать налоговый режим

👉 Урок 21. Налог на прибыль организаций

👉 Урок 22. Налог на добавленную стоимость

👉 Урок 23. Имущественные налоги

👉 Урок 24. Зарплатные налоги

👉 Урок 25. Специальные налоговые режимы

👉 Урок 26. Рациональность в бухгалтерском учете

Кроме курса, в рубрике есть видео для бухгалтеров — нарезки с моих вебинаров и другие записи моих выступлений. Но их уже столько, что придется выпускать отдельным дайджестом, а то и двумя.

Также все выпуски рубрики можно найти по хэштегу #видео.

Уже традиционно на новогодних каникулах выкладываю дайджест рубрики #видео с моими не слишком хорошо снятыми, но полезными роликами.

Большая часть этой рубрики — онлайн-курс «Бухгалтерия для бизнеса», который был записан три года назад. Многое из этого курса легло в основу моей книжки «Бухгалтерия для небухгалтеров». Курс не про бухучет как таковой, а про экономические основы учета + немного финансовой отчетности + немного налогов. В последней части кое-что в конкретных налогах с тех пор изменилось, поэтому применять с осторожностью и сверять с НК РФ.

Предпринимателю и руководителю он поможет лучше понимать экономику бизнеса, научиться читать бухгалтерские отчеты и извлекать пользу из бухгалтерии. Бухгалтеру — научиться видеть за проводками и отчетностью экономические процессы. Студенту — понять зачем вы изучаете бухучет и что говорит преподаватель на самом непонятном в мире предмете 😃 Синие ссылки кликабельны.

👉 Урок 1. Кому и зачем нужен этот курс

👉 Урок 2. Кому и зачем нужен бухгалтерский учет

👉 Урок 3. Тетя Маша — профессиональный убийца рабочего времени из бухгалтерии

👉 Урок 4. Штрафы за нарушения в бухгалтерском учете

👉 Урок 5. Ответственность за налоговые правонарушения

👉 Урок 6. Активы и пассивы

👉 Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

👉 Урок 8. Доходные вложения в материальные ценности и финансовые вложения

👉 Урок 9. Запасы, денежные средства и денежные эквиваленты

👉 Урок 10. Дебиторская и кредиторская задолженности

👉 Урок 11. Капитал: уставный, добавочный и резервный

👉 Урок 12. Заемные средства и оценочные обязательства

👉 Урок 13. Доходы и расходы

👉 Урок 14. Какими бывают доходы и расходы

👉 Урок 15. Прибыли и убытки

👉 Урок 16. Бухгалтерский баланс

👉 Урок 17. Отчет о финансовых результатах

👉 Урок 18. Отчет о движении денежных средств

👉 Урок 19. Налоговая терминология

👉 Урок 20. Как выбрать налоговый режим

👉 Урок 21. Налог на прибыль организаций

👉 Урок 22. Налог на добавленную стоимость

👉 Урок 23. Имущественные налоги

👉 Урок 24. Зарплатные налоги

👉 Урок 25. Специальные налоговые режимы

👉 Урок 26. Рациональность в бухгалтерском учете

Кроме курса, в рубрике есть видео для бухгалтеров — нарезки с моих вебинаров и другие записи моих выступлений. Но их уже столько, что придется выпускать отдельным дайджестом, а то и двумя.

Также все выпуски рубрики можно найти по хэштегу #видео.

42! 🎉

Не успел смириться с тем, что разменял пятый десяток, а уже 42 сегодня. Традиционно для этой даты — немного о себе расскажу для новых подписчиков. В этом году, как пару лет назад, в формате интересных фактов обо мне — бессменном авторе этого канала. Все посты, кроме рекламных, здесь пишу я сам без помощи копирайтеров или редакторов.

Факт №1: я не бухгалтер по образованию

Точнее у меня есть бухгалтерское образование, но получил я его уже став довольно известной персоной в бухгалтерских кругах. Когда я учился в университете, бухучет помог мне разобраться в экономике компании. Я понял, что именно учет — это язык бизнеса, который поставляет информацию для принятия управленческих решений.

Факт №2: я никогда не работал рядовым бухгалтером

Я начинал в консалтинге, а в очень юном возрасте получил кресло заместителя главного бухгалтера одного из челябинских заводов, на котором новый собственник полностью разогнал старую бухгалтерию и набрал новую. Мои бухи посмеивались над тем, что я в силу отсутствия опыта не знаю многих нюансов: как правильно оформить первичку, в какую колонку разнести какие цифры и вот это все. Но моей задачей было отладить прозрачный процесс учета производственных затрат и калькулирования себестоимости, чтобы собственник понял куда деваются деньги, которые он вкладывает в завод. И это у нашей команды получилось, а я еще больше влюбился в бухучет.

Факт №3: я всерьез занимался наукой, но бросил академическую карьеру, а потом сменил мундир корпоративного офицера на прикид предпринимателя

В 2007 году я защитил кандидатскую диссертацию. Не по бухучету, а по синергетическим эффектам при слияниях и поглощениях. Написал больше сотни научных статей, поучаствовал в бессчетном количестве конференций и даже выпустил три монографии. Писал докторскую. Одно время даже побыл заведующим кафедрой – самым молодым в вузе на момент назначения. Но к середине 2010-х сытые времена в вузе закончились, а у меня родился сын. Пришлось уйти в бухгалтерский бизнес. Последние три года проработал директором по знаниям лидера российского рынка бухгалтерского SaaS — интернет-бухгалтерии «Моё дело». Прошлым летом решил вернуться в образование, но уже как предприниматель. С партнером мы основали Академию «Регламент» — образовательный онлайн-проект для бухгалтеров и тех, кто стремиться войти в профессию.

Факт №4: я участвовал в разработке некоторых новых ФСБУ

Если вы не-нет да и прикладываете авторов бухгалтерской нормативки ласковым матерком, то немного вспоминаете и обо мне. Моего вклада там совсем немного, но если мы не будем усложнять правила бухучета и приближать их к нормам МСФО, то бухучет в России так и будет вестись непонятно для кого. Так чтопацаны не извиняются надо привыкать к новым стандартам.

Факт №5: я — автор учебника по бухгалтерии для предпринимателей

В 2022 году в издательстве АСТ вышла моя книга «Бухгалтерия для небухгалтеров», сразу же ставшая бестселлером. В основу книги легли посты в этом канале. «Бухгалтерия для небухгалтеров» — не классический учебник по бухучету, а пособие для руководителя, который хочет понимать главбуха без словаря и ставить перед ним правильные задачи. Для бухгалтера книга тоже полезна: в ней я освещаю нюансы организации бухучета, до которых часто не доходят руки в ежедневной рутине. Важно, чтобы обе стороны четко осознавали, что бухгалтерия должна не только заниматься налогами и отчетами, а еще и помогать предпринимателю больше зарабатывать. Подробнее можно почитать по хэштегу #книги. Недавно мы договорились с издательством о выходе в 2024 году дополненного и актуализированного второго издания. Осталось время найти, с этим сложно.

Спасибо, что вы со мной! Буду продолжать писать и надеяться, что это приносит пользу. А вы порекомендуйте канал друзьям и знакомым — это станет мне лучшим подарком!

Не успел смириться с тем, что разменял пятый десяток, а уже 42 сегодня. Традиционно для этой даты — немного о себе расскажу для новых подписчиков. В этом году, как пару лет назад, в формате интересных фактов обо мне — бессменном авторе этого канала. Все посты, кроме рекламных, здесь пишу я сам без помощи копирайтеров или редакторов.

Факт №1: я не бухгалтер по образованию

Точнее у меня есть бухгалтерское образование, но получил я его уже став довольно известной персоной в бухгалтерских кругах. Когда я учился в университете, бухучет помог мне разобраться в экономике компании. Я понял, что именно учет — это язык бизнеса, который поставляет информацию для принятия управленческих решений.

Факт №2: я никогда не работал рядовым бухгалтером

Я начинал в консалтинге, а в очень юном возрасте получил кресло заместителя главного бухгалтера одного из челябинских заводов, на котором новый собственник полностью разогнал старую бухгалтерию и набрал новую. Мои бухи посмеивались над тем, что я в силу отсутствия опыта не знаю многих нюансов: как правильно оформить первичку, в какую колонку разнести какие цифры и вот это все. Но моей задачей было отладить прозрачный процесс учета производственных затрат и калькулирования себестоимости, чтобы собственник понял куда деваются деньги, которые он вкладывает в завод. И это у нашей команды получилось, а я еще больше влюбился в бухучет.

Факт №3: я всерьез занимался наукой, но бросил академическую карьеру, а потом сменил мундир корпоративного офицера на прикид предпринимателя

В 2007 году я защитил кандидатскую диссертацию. Не по бухучету, а по синергетическим эффектам при слияниях и поглощениях. Написал больше сотни научных статей, поучаствовал в бессчетном количестве конференций и даже выпустил три монографии. Писал докторскую. Одно время даже побыл заведующим кафедрой – самым молодым в вузе на момент назначения. Но к середине 2010-х сытые времена в вузе закончились, а у меня родился сын. Пришлось уйти в бухгалтерский бизнес. Последние три года проработал директором по знаниям лидера российского рынка бухгалтерского SaaS — интернет-бухгалтерии «Моё дело». Прошлым летом решил вернуться в образование, но уже как предприниматель. С партнером мы основали Академию «Регламент» — образовательный онлайн-проект для бухгалтеров и тех, кто стремиться войти в профессию.

Факт №4: я участвовал в разработке некоторых новых ФСБУ

Если вы не-нет да и прикладываете авторов бухгалтерской нормативки ласковым матерком, то немного вспоминаете и обо мне. Моего вклада там совсем немного, но если мы не будем усложнять правила бухучета и приближать их к нормам МСФО, то бухучет в России так и будет вестись непонятно для кого. Так что

Факт №5: я — автор учебника по бухгалтерии для предпринимателей

В 2022 году в издательстве АСТ вышла моя книга «Бухгалтерия для небухгалтеров», сразу же ставшая бестселлером. В основу книги легли посты в этом канале. «Бухгалтерия для небухгалтеров» — не классический учебник по бухучету, а пособие для руководителя, который хочет понимать главбуха без словаря и ставить перед ним правильные задачи. Для бухгалтера книга тоже полезна: в ней я освещаю нюансы организации бухучета, до которых часто не доходят руки в ежедневной рутине. Важно, чтобы обе стороны четко осознавали, что бухгалтерия должна не только заниматься налогами и отчетами, а еще и помогать предпринимателю больше зарабатывать. Подробнее можно почитать по хэштегу #книги. Недавно мы договорились с издательством о выходе в 2024 году дополненного и актуализированного второго издания. Осталось время найти, с этим сложно.

Спасибо, что вы со мной! Буду продолжать писать и надеяться, что это приносит пользу. А вы порекомендуйте канал друзьям и знакомым — это станет мне лучшим подарком!

{kind=link}

Инвестиция в аренду

Сегодня разберу последний из трех новых объектов бухучета, которые ввел ФСБУ 25/2018 «Бухгалтерский учет аренды». Первые два: право пользования активом и обязательство по аренде возникают в учете арендатора, а этот — в учете арендодателя. Сразу предупреждаю: текст рассчитан на бухгалтера, нормальным людям лучше не читать.

ФСБУ 25/2018 делит аренду на два вида: финансовую и операционную. Отличия между этими видами аренды в субъекте, который преимущественно получает выгоды и несет риски, связанные с предметом аренды. Если это арендодатель, то аренда операционная, а если арендатор — финансовая. Это разделение заслуживает отдельного поста с примерами — я о нем как-нибудь напишу. Арендатору классификация не интересна, а вот арендодатель обязан определять вид аренды по каждому договору.

Если аренда классифицирована как финансовая, в учете арендодателя появляется специфический актив — инвестиция в аренду. Стандарт не дает определения что это такое, но ее величина показывает оценку поступлений, которые получит арендодатель за весь срок аренды. Они складываются из двух составляющих:

1️⃣ Будущие платежи по договору аренды

2️⃣ Негарантированная ликвидационная стоимость предмета аренды. Негарантированной она называется из-за того, что в конце срока аренды этой ликвидационной стоимости может и не быть. Например, если арендатор выкупит арендованное имущество

Первую часть суммы арендодатель получит в виде платежей от арендатора, а вторую часть — в виде возвращенного ему предмета аренды, из которого можно еще извлечь экономические выгоды: сдать в следующую аренду, использовать в собственных целях или продать. Инвестиция в аренду оценивается по чистой стоимости — это ее валовая стоимость (сумма номиналов поступлений), дисконтированная по ставке, фактически уже зашитой в условия договора.

В этот пост подробное изложение методики оценки не поместится. Если хотите, чтобы я ее разобрал — накидайте 100 лайков или можно записаться ко мне на курс по бухучету аренды 😉

Инвестиция в аренду признается при покупке предмета аренды, если он сразу приобретается для передачи арендатору. Если же в аренду сдается принадлежащий арендодателю объект основных средств, он реклассифицируется в инвестицию в аренду. Разница между справедливой стоимостью и балансовой стоимостью этого объекта списывается на доходы или расходы.

Пример 1.

ООО «Рога и копыта» приобрело автомобиль за 1 500 000 руб. для сдачи в аренду. Договор купли-продажи продавец и покупатель заключили будучи осведомленными сторонам сделки — справедливая стоимость автомобиля равна цене его продажи.

Дт 76 Кт 60 1 500 000 руб. — стоимость автомобиля включена в чистую стоимость инвестиции в аренду

Пример 2.

ООО «Рога и копыта» сдает в аренду автомобиль, балансовая стоимость которого 1 300 000 руб. Справедливая стоимость на дату сдачи в аренду — 1 500 000 руб.

Дт 76 Кт 01 1 300 000 руб. — балансовая стоимость автомобиля включена в чистую стоимость инвестиции в аренду

Дт 76 Кт 91 200 000 руб. — разница между справедливой и балансовой стоимостью автомобиля включена в доходы периода

После признания чистая стоимость инвестиции в аренду увеличивается на сумму начисляемых процентов и уменьшается на сумму поступившей арендной платы — до полного списания в конце срока аренды.

Подведу итог разбору новых объектов бухучета из ФСБУ 25/2018. Если копнуть глубже — покажутся знакомые корни. Обязательство по аренде у арендатора — разновидность кредиторской задолженности. Инвестиция в аренду у арендодателя — дебиторской задолженности. И только право пользования активом по экономическому смыслу действительно новый объект учета. Но после признания он учитывается так же, как основные средства. Так что ни Минфин, ни Совет по МСФО не переизобрели экономику.

#словарик

Сегодня разберу последний из трех новых объектов бухучета, которые ввел ФСБУ 25/2018 «Бухгалтерский учет аренды». Первые два: право пользования активом и обязательство по аренде возникают в учете арендатора, а этот — в учете арендодателя. Сразу предупреждаю: текст рассчитан на бухгалтера, нормальным людям лучше не читать.

ФСБУ 25/2018 делит аренду на два вида: финансовую и операционную. Отличия между этими видами аренды в субъекте, который преимущественно получает выгоды и несет риски, связанные с предметом аренды. Если это арендодатель, то аренда операционная, а если арендатор — финансовая. Это разделение заслуживает отдельного поста с примерами — я о нем как-нибудь напишу. Арендатору классификация не интересна, а вот арендодатель обязан определять вид аренды по каждому договору.

Если аренда классифицирована как финансовая, в учете арендодателя появляется специфический актив — инвестиция в аренду. Стандарт не дает определения что это такое, но ее величина показывает оценку поступлений, которые получит арендодатель за весь срок аренды. Они складываются из двух составляющих:

1️⃣ Будущие платежи по договору аренды

2️⃣ Негарантированная ликвидационная стоимость предмета аренды. Негарантированной она называется из-за того, что в конце срока аренды этой ликвидационной стоимости может и не быть. Например, если арендатор выкупит арендованное имущество

Первую часть суммы арендодатель получит в виде платежей от арендатора, а вторую часть — в виде возвращенного ему предмета аренды, из которого можно еще извлечь экономические выгоды: сдать в следующую аренду, использовать в собственных целях или продать. Инвестиция в аренду оценивается по чистой стоимости — это ее валовая стоимость (сумма номиналов поступлений), дисконтированная по ставке, фактически уже зашитой в условия договора.

В этот пост подробное изложение методики оценки не поместится. Если хотите, чтобы я ее разобрал — накидайте 100 лайков или можно записаться ко мне на курс по бухучету аренды 😉

Инвестиция в аренду признается при покупке предмета аренды, если он сразу приобретается для передачи арендатору. Если же в аренду сдается принадлежащий арендодателю объект основных средств, он реклассифицируется в инвестицию в аренду. Разница между справедливой стоимостью и балансовой стоимостью этого объекта списывается на доходы или расходы.

Пример 1.

ООО «Рога и копыта» приобрело автомобиль за 1 500 000 руб. для сдачи в аренду. Договор купли-продажи продавец и покупатель заключили будучи осведомленными сторонам сделки — справедливая стоимость автомобиля равна цене его продажи.

Дт 76 Кт 60 1 500 000 руб. — стоимость автомобиля включена в чистую стоимость инвестиции в аренду

Пример 2.

ООО «Рога и копыта» сдает в аренду автомобиль, балансовая стоимость которого 1 300 000 руб. Справедливая стоимость на дату сдачи в аренду — 1 500 000 руб.

Дт 76 Кт 01 1 300 000 руб. — балансовая стоимость автомобиля включена в чистую стоимость инвестиции в аренду

Дт 76 Кт 91 200 000 руб. — разница между справедливой и балансовой стоимостью автомобиля включена в доходы периода

После признания чистая стоимость инвестиции в аренду увеличивается на сумму начисляемых процентов и уменьшается на сумму поступившей арендной платы — до полного списания в конце срока аренды.

Подведу итог разбору новых объектов бухучета из ФСБУ 25/2018. Если копнуть глубже — покажутся знакомые корни. Обязательство по аренде у арендатора — разновидность кредиторской задолженности. Инвестиция в аренду у арендодателя — дебиторской задолженности. И только право пользования активом по экономическому смыслу действительно новый объект учета. Но после признания он учитывается так же, как основные средства. Так что ни Минфин, ни Совет по МСФО не переизобрели экономику.

#словарик

{kind=link}

Понедельничный #опрос. Сегодня в формате бухгалтерской викторины. Какой признак отличает лизинг от других видов аренды?

Anonymous Quiz

34%

Обязанность лизингополучателя выкупить предмет лизинга у лизингодателя

20%

Обязанность лизингодателя предложить лизингополучателю выкупить предмет лизинга

18%

Обязанность лизингодателя приобрести указанное лизингополучателем имущество у определенного продавца

20%

Обязанность лизингодателя передать предмет лизинга на баланс лизингополучателя

9%

Обязанность лизингополучателя начислять ускоренную амортизацию предмета лизинга в налоговом учете

Послабления при применении упрощенного бухгалтерского учета арендаторами и арендодателями

Рассказываю, какие послабления при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» разрешены арендаторам и арендодателями, которые имеют право на применение упрощенных способов бухгалтерского учета.

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

Рассказываю, какие послабления при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» разрешены арендаторам и арендодателями, которые имеют право на применение упрощенных способов бухгалтерского учета.

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

YouTube

Послабления при применении упрощенного бухгалтерского учета

Рассказываю, какие послабления при применении ФСБУ 25/2018 «Бухгалтерский учет аренды» разрешены арендаторам и арендодателями, которые имеют право на применение упрощенных способов бухгалтерского учета. Таймкодов не будет — ролик короткий.

Мой телеграм-канал:…

Мой телеграм-канал:…

Анализируй это: операционный рычаг

Первый в этом году пост о финанализе. Я уже рассказывал о финансовом рычаге и его эффекте. Сегодня рассмотрю еще один рычаг — операционный (Degree of Operating Leverage, DOL).

🤷♂️ Зачем мне считать операционный рычаг?

Расчет DOL дает понять насколько изменится прибыль компании при изменении продаж на 1%. Эта связь далеко не всегда линейна: небольшой прирост выручки может давать кратно больший прирост прибыли. Оценивая DOL и влияя на его величину в нужную сторону, менеджмент ускоряет получение прибыли при росте рынка и замедляет сваливание в убытки при спаде.

🧮 Как считать?

Выручку можно нарастить за счет повышения цен или объемов продаж. Два подхода к расчету DOL объясняют какого эффекта ждать от каждого из этих направлений.

1️⃣ Ценовой DOL:

DOL = Выручка / Прибыль от продаж

Ничего не напоминает? Это перевернутая формула рентабельности продаж (ROS). Поэтому при известной величине ROS даже в финансовую отчетность лезть не придется:

DOL = 1 / ROS

Ценовой DOL считают, чтобы оценить насколько компания чувствительна к изменению цен на ее продукцию. При DOL = 10 повышение цен всего на 1% даст прирост прибыли на 10%. Но и скидка в 1% приведет к уменьшению прибыли на 10%. Чем выше ROS, тем ниже ценовой DOL и бизнес более финансово устойчив.

2️⃣ Натуральный DOL:

DOL = Маржинальный доход / Прибыль от продаж

Натуральный DOL нужен, чтобы понять насколько бизнес чувствителен к изменению объемов продаж без повышения цен. Если есть возможность поднять цену без снижения продаж, всегда нужно начинать с этого. Увеличение прибыли через рост объемов продаж неминуемо влечет рост переменных расходов, поэтому натуральный DOL всегда меньше ценового. Чем больше в структуре себестоимости постоянных расходов, тем меньше маржинальный доход и выше натуральный DOL.

В расчет обоих видов DOL вместо прибыли от продаж можно подставить EBIT или EBITDA — в западной практике часто делают именно так. Если для вас какая-то из этих неблагозвучных аббревиатур — главный показатель финансового результата, логично на него и ориентироваться.

Рычаг действует и в обратную стоимость: компания с высоким DOL от падения продаж пострадает больше, чем компания с низким DOL. Поэтому высокий DOL — повод радоваться только при росте продаж. С точки зрения финансовой устойчивости бизнес должен стремиться к минимизации DOL. Обычно по мере удаления от точки безубыточности так и происходит — за счет снижения доли постоянных расходов в структуре себестоимости.

Пример.

Выручка ООО «Рога и копыта» за отчетный период составила 100 млн руб., маржинальный доход — 50 млн руб., прибыль от продаж — 20 млн руб.

Ценовой DOL = 100 млн руб. / 20 млн руб. = 5

Натуральный DOL = 50 млн руб. / 20 млн руб. = 2,5

Значит, поднятие цены на 1% даст вдвое больший прирост прибыли, чем такое же увеличение объема продаж. Если рынок растет, то стоит рискнуть: небольшое повышение цены может не повлиять на объем продаж, а прибыль прирастет прилично. Но и второе направление нужно развивать — это снизит долю постоянных расходов в себестоимости.

На DOL можно влиять, меняя структуру себестоимости в пользу увеличения или уменьшения постоянных расходов. Когда продажи растут, выгоднее иметь больший DOL — для этого постоянные расходы нужно увеличивать сильнее, чем переменные. Например, установив продавцам большие оклады и снизив бонусы. Когда продажи падают, нужно действовать ровно наоборот.

📑 Где взять исходные данные?

Для расчета ценового DOL достаточно отчета о финансовых результатах. Прибыль от продаж — строка 2200, выручка — строка 2110. Для расчета натурального DOL потребуются данные из учета, какие именно — смотрите в посте о маржинальном доходе.

#анализируйэто

Первый в этом году пост о финанализе. Я уже рассказывал о финансовом рычаге и его эффекте. Сегодня рассмотрю еще один рычаг — операционный (Degree of Operating Leverage, DOL).

🤷♂️ Зачем мне считать операционный рычаг?

Расчет DOL дает понять насколько изменится прибыль компании при изменении продаж на 1%. Эта связь далеко не всегда линейна: небольшой прирост выручки может давать кратно больший прирост прибыли. Оценивая DOL и влияя на его величину в нужную сторону, менеджмент ускоряет получение прибыли при росте рынка и замедляет сваливание в убытки при спаде.

🧮 Как считать?

Выручку можно нарастить за счет повышения цен или объемов продаж. Два подхода к расчету DOL объясняют какого эффекта ждать от каждого из этих направлений.

1️⃣ Ценовой DOL:

DOL = Выручка / Прибыль от продаж

Ничего не напоминает? Это перевернутая формула рентабельности продаж (ROS). Поэтому при известной величине ROS даже в финансовую отчетность лезть не придется:

DOL = 1 / ROS

Ценовой DOL считают, чтобы оценить насколько компания чувствительна к изменению цен на ее продукцию. При DOL = 10 повышение цен всего на 1% даст прирост прибыли на 10%. Но и скидка в 1% приведет к уменьшению прибыли на 10%. Чем выше ROS, тем ниже ценовой DOL и бизнес более финансово устойчив.

2️⃣ Натуральный DOL:

DOL = Маржинальный доход / Прибыль от продаж

Натуральный DOL нужен, чтобы понять насколько бизнес чувствителен к изменению объемов продаж без повышения цен. Если есть возможность поднять цену без снижения продаж, всегда нужно начинать с этого. Увеличение прибыли через рост объемов продаж неминуемо влечет рост переменных расходов, поэтому натуральный DOL всегда меньше ценового. Чем больше в структуре себестоимости постоянных расходов, тем меньше маржинальный доход и выше натуральный DOL.

В расчет обоих видов DOL вместо прибыли от продаж можно подставить EBIT или EBITDA — в западной практике часто делают именно так. Если для вас какая-то из этих неблагозвучных аббревиатур — главный показатель финансового результата, логично на него и ориентироваться.

Рычаг действует и в обратную стоимость: компания с высоким DOL от падения продаж пострадает больше, чем компания с низким DOL. Поэтому высокий DOL — повод радоваться только при росте продаж. С точки зрения финансовой устойчивости бизнес должен стремиться к минимизации DOL. Обычно по мере удаления от точки безубыточности так и происходит — за счет снижения доли постоянных расходов в структуре себестоимости.

Пример.

Выручка ООО «Рога и копыта» за отчетный период составила 100 млн руб., маржинальный доход — 50 млн руб., прибыль от продаж — 20 млн руб.

Ценовой DOL = 100 млн руб. / 20 млн руб. = 5

Натуральный DOL = 50 млн руб. / 20 млн руб. = 2,5

Значит, поднятие цены на 1% даст вдвое больший прирост прибыли, чем такое же увеличение объема продаж. Если рынок растет, то стоит рискнуть: небольшое повышение цены может не повлиять на объем продаж, а прибыль прирастет прилично. Но и второе направление нужно развивать — это снизит долю постоянных расходов в себестоимости.

На DOL можно влиять, меняя структуру себестоимости в пользу увеличения или уменьшения постоянных расходов. Когда продажи растут, выгоднее иметь больший DOL — для этого постоянные расходы нужно увеличивать сильнее, чем переменные. Например, установив продавцам большие оклады и снизив бонусы. Когда продажи падают, нужно действовать ровно наоборот.

📑 Где взять исходные данные?

Для расчета ценового DOL достаточно отчета о финансовых результатах. Прибыль от продаж — строка 2200, выручка — строка 2110. Для расчета натурального DOL потребуются данные из учета, какие именно — смотрите в посте о маржинальном доходе.

#анализируйэто

{kind=link}

Понедельничный #опрос. Уже год живем с едиными сроками уплаты налогов и отчетности по ним. Подведем промежуточные итоги. Стало удобнее?

Anonymous Poll

14%

Да

10%

Особой разницы нет

18%

Нет

28%

Взглянуть бы в глаза автору этой идеи!

31%

Просто хочу посмотреть результаты опроса

Понимаете ли вы бухгалтерские термины? Выпуск 30

Юбилейный тридцатый тест посвящен объектам учета аренды.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на предыдущие тесты. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь! Просто нажмите на соответствующий оценке смайлик под постом.

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Юбилейный тридцатый тест посвящен объектам учета аренды.

Как обычно, в тесте пять вопросов. Под каждым вопросом можно кликнуть на «ПОДСКАЗКА» и прочитать почему правильные ответы именно такие. Там же есть ссылки на предыдущие тесты. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь! Просто нажмите на соответствующий оценке смайлик под постом.

🙄 — 0-2 баллов

😎 — 3 балла

😊 — 4 балла

🤓 — 5 баллов

#задачка

Дзен | Статьи

Тест: понимаете ли вы бухгалтерские термины. Выпуск 30

Статья автора «Переводчик с бухгалтерского» в Дзене ✍: Проверьте свои знания в области бухгалтерской терминологии. Юбилейный тридцатый тест посвящен объектам учета аренды.

Понедельничный #опрос. Каких бухгалтеров вы чаще всего ищете к себе в бухгалтерию?

Anonymous Poll

2%

По основным средствам

1%

По аренде

6%

Материалистов

5%

По расчетам с дебиторами и кредиторами

8%

Зарплатчиков

2%

Кассиров (банк и касса)

5%

По налоговому учету

10%

Главных

2%

Других (пишите в комментарии)

60%

Просто хочу посмотреть результаты опроса

Раскрытие информации об аренде в финансовой отчетности

Рассказываю, как раскрывать информацию об аренде в финансовой отчетности арендатора и арендодателя:

👉 Информация, раскрываемая обеими сторонами договора аренды

👉 Информация, раскрываемая арендатором

👉 Информация, раскрываемая арендодателем

👉 Как раскрывать информацию об аренде с учетом требований Приказа Минфина №66н

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

Рассказываю, как раскрывать информацию об аренде в финансовой отчетности арендатора и арендодателя:

👉 Информация, раскрываемая обеими сторонами договора аренды

👉 Информация, раскрываемая арендатором

👉 Информация, раскрываемая арендодателем

👉 Как раскрывать информацию об аренде с учетом требований Приказа Минфина №66н

Подробно изучить бухгалтерский учет аренды по ФСБУ 25/2018 можно в моем курсе.

#видео

YouTube

Раскрытие информации об аренде в финансовой отчетности

Рассказываю, как раскрывать информацию об аренде в финансовой отчетности арендатора и арендодателя:

0:00 Информация, раскрываемая обеими сторонами договора аренды

0:31 Информация, раскрываемая арендатором

0:41 Информация, раскрываемая арендодателем

0:46…

0:00 Информация, раскрываемая обеими сторонами договора аренды

0:31 Информация, раскрываемая арендатором

0:41 Информация, раскрываемая арендодателем

0:46…

Счет 26 «Общехозяйственные расходы»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 26. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

В отличие от своего близкого родственника — счета 25 «Общепроизводственные расходы» — счет 26 у многих компаний действительно накапливает информацию о расходах. Но так было не всегда. До 2021 года существовало два альтернативных способа закрыть счет 26 в конце месяца:

1️⃣ Распределить на производственные затраты аналогично счету 25

2️⃣ Списать на себестоимость продаж

С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы», который запретил включать управленческие (они же общехозяйственные) расходы в стоимость запасов. С тех пор инструкция к счету 26 стала обманывать читателя: как обычно в таких случаях, Минфин не стал ее переписывать — и так сойдет!

К тому же ФСБУ 5/2019 оставил исключение: если управленческие расходы непосредственно связаны с приобретением или изготовлением запасов, они включаются в себестоимость последних. Например, директор уехал в командировку запускать завод, который будет выпускать новую продукцию. Его зарплата за время командировки включается в производственную себестоимость этой продукции. Происходит частичная капитализация затрат в остатках незавершенного производства и готовой продукции без включения в расходы. Поэтому называться этот счет должен «Общехозяйственные затраты».

На счете 26 учитываются косвенные затраты, которые не связаны с производством, снабжением и сбытом. Это может быть:

👉 Зарплата директора, бухгалтеров и прочих «нахлебников»

👉 Социальные отчисления с этой зарплаты

👉 Затраты на телефонию, интернет и софт для управленческих нужд

👉 Амортизация основных средств, нематериальных активов и прав пользования активами, используемых общехозяйственными подразделениями

👉 Себестоимость материалов, потребленных в общехозяйственных целях, например, бумаги для принтера или бензина для служебного авто директора

Перечень открытый: если затраты связаны с обеспечением функционирования организации в целом, они относятся к общехозяйственным.

⚙️ Как он работает

По механике работы счет 26 — брат-близнец счета 25. Это основной активный счет из группы собирательно-распределительных операционных счетов. В течение месяца по его дебету собираются общехозяйственные затраты:

👉 Дт26Кт70 — зарплата общехозяйственного персонала

👉 Дт26Кт69 — социальные отчисления с этой зарплаты

👉 Дт26Кт76 — затраты на связь, уборку офиса и чай с печеньками

👉 Дт26Кт02 — амортизация внеоборотных активов, используемых в общехозяйственных целях

👉 Дт26Кт10 — стоимость материалов, списанных на общехозяйственные нужды

В конце месяца собранные по дебету счета затраты списываются на себестоимость продаж: Дт90Кт26.

В редких случаях, когда общехозяйственные расходы непосредственно связаны с приобретением или изготовлением запасов, их списывают проводками: Д20,23,29К26.

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 26 организуется аналитический учет — по подразделениям и статьям затрат. Например, 26.1 — администрация, 26.2 — бухгалтерия, 26.3 — отдел кадров с дальнейшей постатейной детализацией.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 26. Сальдо — ошибка, его не должно быть. Оборот по дебету, он же оборот по кредиту — общехозяйственные затраты за период.

#плансчетов

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 26. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

В отличие от своего близкого родственника — счета 25 «Общепроизводственные расходы» — счет 26 у многих компаний действительно накапливает информацию о расходах. Но так было не всегда. До 2021 года существовало два альтернативных способа закрыть счет 26 в конце месяца:

1️⃣ Распределить на производственные затраты аналогично счету 25

2️⃣ Списать на себестоимость продаж

С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы», который запретил включать управленческие (они же общехозяйственные) расходы в стоимость запасов. С тех пор инструкция к счету 26 стала обманывать читателя: как обычно в таких случаях, Минфин не стал ее переписывать — и так сойдет!

К тому же ФСБУ 5/2019 оставил исключение: если управленческие расходы непосредственно связаны с приобретением или изготовлением запасов, они включаются в себестоимость последних. Например, директор уехал в командировку запускать завод, который будет выпускать новую продукцию. Его зарплата за время командировки включается в производственную себестоимость этой продукции. Происходит частичная капитализация затрат в остатках незавершенного производства и готовой продукции без включения в расходы. Поэтому называться этот счет должен «Общехозяйственные затраты».

На счете 26 учитываются косвенные затраты, которые не связаны с производством, снабжением и сбытом. Это может быть:

👉 Зарплата директора, бухгалтеров и прочих «нахлебников»

👉 Социальные отчисления с этой зарплаты

👉 Затраты на телефонию, интернет и софт для управленческих нужд

👉 Амортизация основных средств, нематериальных активов и прав пользования активами, используемых общехозяйственными подразделениями

👉 Себестоимость материалов, потребленных в общехозяйственных целях, например, бумаги для принтера или бензина для служебного авто директора

Перечень открытый: если затраты связаны с обеспечением функционирования организации в целом, они относятся к общехозяйственным.

⚙️ Как он работает

По механике работы счет 26 — брат-близнец счета 25. Это основной активный счет из группы собирательно-распределительных операционных счетов. В течение месяца по его дебету собираются общехозяйственные затраты:

👉 Дт26Кт70 — зарплата общехозяйственного персонала

👉 Дт26Кт69 — социальные отчисления с этой зарплаты

👉 Дт26Кт76 — затраты на связь, уборку офиса и чай с печеньками

👉 Дт26Кт02 — амортизация внеоборотных активов, используемых в общехозяйственных целях

👉 Дт26Кт10 — стоимость материалов, списанных на общехозяйственные нужды

В конце месяца собранные по дебету счета затраты списываются на себестоимость продаж: Дт90Кт26.

В редких случаях, когда общехозяйственные расходы непосредственно связаны с приобретением или изготовлением запасов, их списывают проводками: Д20,23,29К26.

💥 О том, как составляются проводки, я рассказывал здесь и здесь.

Внутри синтетического счета 26 организуется аналитический учет — по подразделениям и статьям затрат. Например, 26.1 — администрация, 26.2 — бухгалтерия, 26.3 — отдел кадров с дальнейшей постатейной детализацией.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 26. Сальдо — ошибка, его не должно быть. Оборот по дебету, он же оборот по кредиту — общехозяйственные затраты за период.

#плансчетов

{kind=link}

Понедельничный #опрос по следам недавнего диалога в чате. Как вы считаете, чей это канал? Правильный ответ можно будет увидеть после голосования.

Anonymous Quiz

7%

Бухгалтерской компании

5%

Аудиторской фирмы

2%

Бухгалтерского СМИ

0%

Рекламного агентства

1%

Артели копирайтеров

70%

Конкретного человека

1%

Другое (пишите в комментарии)

14%

Просто хочу посмотреть результаты опроса

Дайджест: видео. Часть 2

Обычно по средам выходит видеоролик, но сегодня аж целый дайджест рубрики #видео. В первом выпуске были ролики из курса «Бухгалтерия для бизнеса» — он ориентирован в основном на предпринимателя. Сегодня в дайджесте нарезки из моих вебинаров для бухгалтеров, которые я проводил, работая в компании «Моё дело». Синие ссылки — кликабельны.

ФСБУ 5/2019 «Запасы»

👉 Кто должен применять ФСБУ 5/2019 и какие в нем есть послабления для малого бизнеса

👉 Изменения в составе запасов

👉 Проценты в себестоимости запасов

👉 Управленческие расходы в стоимости запасов

👉 Как учитывать потери от брака и затраты на хранение продукции

👉 Оценочные обязательства в фактической себестоимости запасов

👉 Резерв под обесценение запасов

👉 Как перейти на ФСБУ 5/2019

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

👉 Зачем нужен отдельный стандарт

👉 Кто может не применять стандарт

👉 Кто отвечает за документооборот в организации

👉 Требования к первичным документам

👉 Оправдательные документы

👉 Требования к регистрам бухучета

👉 Как подписывать электронные документы

👉 Как исправить ошибки в бухгалтерских документах

ФСБУ 26/2020 «Капитальные вложения»

👉 Что регулирует новый стандарт и кто должен его применять

👉 Признание и оценка капитальных вложений

👉 Прекращение признания капитальных вложений

👉 Раскрытие информации о капвложениях в бухгалтерской отчетности

ФСБУ 6/2020 «Основные средства»

👉 Что регулирует новый стандарт и кто должен его применять

👉 Новая терминология стандарта

👉 Учет малоценных основных средств

👉 Новые правила амортизации основных средств

👉 Новые правила переоценки основных средств

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

👉 Экономический смысл оценочных обязательств

👉 Как учитывать условные обязательства

👉 Что такое условные активы и где они учитываются

👉 Методы оценки оценочных обязательств при признании

👉 Бухгалтерский учет оценочных обязательств

👉 Раскрытие информации в бухгалтерской отчетности

Дисконтирование в бухгалтерском учете

👉 Экономический смысл дисконтирования

👉 Когда ФСБУ уже требуют использовать дисконтирование

👉 Проекты ФСБУ, которые предусматривают дисконтирование

👉 Формулы дисконтирования и автоматизация расчетов

👉 Как определить ставку дисконтирования

👉 Пример дисконтирования при признании оценочного обязательства

👉 Дисконтирование в учете аренды

Упрощенная система бухгалтерского учета

👉 Основания применения

👉 Что и как упрощается

👉 Учетная политика малого предприятия

Резервы в бухгалтерском учете

👉 Зачем нужны бухгалтерские резервы и какие есть

👉 Резервы под обесценение запасов

👉 Резервы под обесценение финансовых вложений

👉 Резервы по сомнительным долгам

Обычно по средам выходит видеоролик, но сегодня аж целый дайджест рубрики #видео. В первом выпуске были ролики из курса «Бухгалтерия для бизнеса» — он ориентирован в основном на предпринимателя. Сегодня в дайджесте нарезки из моих вебинаров для бухгалтеров, которые я проводил, работая в компании «Моё дело». Синие ссылки — кликабельны.

ФСБУ 5/2019 «Запасы»

👉 Кто должен применять ФСБУ 5/2019 и какие в нем есть послабления для малого бизнеса

👉 Изменения в составе запасов

👉 Проценты в себестоимости запасов

👉 Управленческие расходы в стоимости запасов

👉 Как учитывать потери от брака и затраты на хранение продукции

👉 Оценочные обязательства в фактической себестоимости запасов

👉 Резерв под обесценение запасов

👉 Как перейти на ФСБУ 5/2019

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

👉 Зачем нужен отдельный стандарт

👉 Кто может не применять стандарт

👉 Кто отвечает за документооборот в организации

👉 Требования к первичным документам

👉 Оправдательные документы

👉 Требования к регистрам бухучета

👉 Как подписывать электронные документы

👉 Как исправить ошибки в бухгалтерских документах

ФСБУ 26/2020 «Капитальные вложения»

👉 Что регулирует новый стандарт и кто должен его применять

👉 Признание и оценка капитальных вложений

👉 Прекращение признания капитальных вложений

👉 Раскрытие информации о капвложениях в бухгалтерской отчетности

ФСБУ 6/2020 «Основные средства»

👉 Что регулирует новый стандарт и кто должен его применять

👉 Новая терминология стандарта

👉 Учет малоценных основных средств

👉 Новые правила амортизации основных средств

👉 Новые правила переоценки основных средств

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

👉 Экономический смысл оценочных обязательств

👉 Как учитывать условные обязательства

👉 Что такое условные активы и где они учитываются

👉 Методы оценки оценочных обязательств при признании

👉 Бухгалтерский учет оценочных обязательств

👉 Раскрытие информации в бухгалтерской отчетности

Дисконтирование в бухгалтерском учете

👉 Экономический смысл дисконтирования

👉 Когда ФСБУ уже требуют использовать дисконтирование

👉 Проекты ФСБУ, которые предусматривают дисконтирование

👉 Формулы дисконтирования и автоматизация расчетов

👉 Как определить ставку дисконтирования

👉 Пример дисконтирования при признании оценочного обязательства

👉 Дисконтирование в учете аренды

Упрощенная система бухгалтерского учета

👉 Основания применения

👉 Что и как упрощается

👉 Учетная политика малого предприятия

Резервы в бухгалтерском учете

👉 Зачем нужны бухгалтерские резервы и какие есть

👉 Резервы под обесценение запасов

👉 Резервы под обесценение финансовых вложений

👉 Резервы по сомнительным долгам

Что такое бухгалтерский учет

На шестой год ведения канала решился осветить тему, с которой логично было начать рубрику #словарик. Но для старта это была бы слишком похоже на философские размышления об отличиях трансцендентального от трансцендентного. Сейчас после кучи более прикладных текстов с объяснениями бухгалтерских понятий можно и на такое замахнуться. Я рассказывал о том, почему бухучет ведется не для налоговой, и кому нужны бухгалтерские данные. А вот до главного вопроса жизни, вселенной и всего такого не добрался. Что же такое бухгалтерский учет?

Федеральный закон №402-ФЗ «О бухгалтерском учете» выдает юридически выверенное определение: «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности». Все же понятно, да? Странно, что Лука Пачоли и его последователи пять веков обходились без текста этого закона. Бились, наверное, лбами друг о друга, хаотично бегая.

Прошлый закон о бухучете давал определение, которое можно было понять в отрыве от остального текста закона. Но с нынешним тоже можно жить. Делюсь лайфхаком, как перевести цитату выше. Сначала читаете весь закон, а потом возвращаетесь к первой главе — и все становится понятно. Теперь вы можете последовательно разложить определение на составляющие, как это сейчас сделаю я.

1️⃣ Что такое бухгалтерский учет? Это информационная система.

2️⃣ О чем эта система? Об объектах бухгалтерского учета:

👉 Фактах хозяйственной жизни

👉 Активах

👉 Обязательствах

👉 Собственном капитале (закон использует понятие «Источники финансирования деятельности экономического субъекта, но я не согласен с такой формулировкой — под нее попадут и обязательства)

👉 Доходах

👉 Расходах

👉 Иных объектах (что это, я за 11 лет действия закона так и не понял)

3️⃣ Как работает эта система? Документируя и систематизируя информацию:

👉 Факты хозяйственной жизни сначала регистрируются в первичных учетных документах

👉 Данные первичных документах систематизируются в бухгалтерских регистрах, а информация из них обобщается в финансовой отчетности

💥 Подробнее о связи документации и систематизации бухгалтерской информации я рассказывал в посте о бухгалтерской процедуре.

Бухучет можно представить как воронку продаж я теперь о них все время думаю, а вы мой курс по бухучету аренды мало покупаете. В широкой части несортированный массив первичных документов, каждый из которых изменяет какие-то из остальных пяти объектов бухучета. Хорошо, пусть будет из шести. Возможно, законодатели имели в виду, например, условные активы и обязательства — они не признаются в бухгалтерском учете, но информация о них раскрывается в финансовой отчетности.

Дальше по мере систематизации информации воронка сужается, а данные распределяются по бухгалтерским счетам: сначала формируя аналитический учет, а затем и синтетический.

Внизу воронки составляется финансовая отчетность, в которой определена стоимость каждого объекта бухучета:

👉 Активов, обязательств и собственного капитала — в бухгалтерском балансе

👉 Доходов и расходов — в отчете о финансовых результатах

👉 Иных объектов — в пояснениях

На главный вопрос жизни, вселенной и всего такого есть альтернативный ответ попроще: 42. Но, кажется, он не подходит.

На шестой год ведения канала решился осветить тему, с которой логично было начать рубрику #словарик. Но для старта это была бы слишком похоже на философские размышления об отличиях трансцендентального от трансцендентного. Сейчас после кучи более прикладных текстов с объяснениями бухгалтерских понятий можно и на такое замахнуться. Я рассказывал о том, почему бухучет ведется не для налоговой, и кому нужны бухгалтерские данные. А вот до главного вопроса жизни, вселенной и всего такого не добрался. Что же такое бухгалтерский учет?

Федеральный закон №402-ФЗ «О бухгалтерском учете» выдает юридически выверенное определение: «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности». Все же понятно, да? Странно, что Лука Пачоли и его последователи пять веков обходились без текста этого закона. Бились, наверное, лбами друг о друга, хаотично бегая.

Прошлый закон о бухучете давал определение, которое можно было понять в отрыве от остального текста закона. Но с нынешним тоже можно жить. Делюсь лайфхаком, как перевести цитату выше. Сначала читаете весь закон, а потом возвращаетесь к первой главе — и все становится понятно. Теперь вы можете последовательно разложить определение на составляющие, как это сейчас сделаю я.

1️⃣ Что такое бухгалтерский учет? Это информационная система.

2️⃣ О чем эта система? Об объектах бухгалтерского учета:

👉 Фактах хозяйственной жизни

👉 Активах

👉 Обязательствах

👉 Собственном капитале (закон использует понятие «Источники финансирования деятельности экономического субъекта, но я не согласен с такой формулировкой — под нее попадут и обязательства)

👉 Доходах

👉 Расходах

👉 Иных объектах (что это, я за 11 лет действия закона так и не понял)

3️⃣ Как работает эта система? Документируя и систематизируя информацию:

👉 Факты хозяйственной жизни сначала регистрируются в первичных учетных документах

👉 Данные первичных документах систематизируются в бухгалтерских регистрах, а информация из них обобщается в финансовой отчетности

💥 Подробнее о связи документации и систематизации бухгалтерской информации я рассказывал в посте о бухгалтерской процедуре.

Бухучет можно представить как воронку продаж

Дальше по мере систематизации информации воронка сужается, а данные распределяются по бухгалтерским счетам: сначала формируя аналитический учет, а затем и синтетический.

Внизу воронки составляется финансовая отчетность, в которой определена стоимость каждого объекта бухучета:

👉 Активов, обязательств и собственного капитала — в бухгалтерском балансе

👉 Доходов и расходов — в отчете о финансовых результатах

👉 Иных объектов — в пояснениях

На главный вопрос жизни, вселенной и всего такого есть альтернативный ответ попроще: 42. Но, кажется, он не подходит.

{kind=link}

Понедельничный #опрос. Сегодня прям провокационный — жду холивар в комментариях. Что важнее в работе бухгалтера?

Anonymous Poll

35%

Бухгалтерский учет

32%

Налоговый учет

5%

Другое (пишите в комментарии)

28%

Просто хочу посмотреть результаты опроса