Бухгалтерия для небухгалтеров: уже в продаже

Отличные новости! Моя книга наконец-то поступила в продажу: склад издательства начал отгружать ее в магазины. Будет во всех крупных книжных магазинах и маркетплейсах. И уже доехала до Book24. Цена 645 руб., а для моих подписчиков еще будет скидка 20% по промокоду ИВАНОВ20. Заказывать по этой ссылке: https://book24.ru/r/LWDvq. Промокод действует до 4 сентября.

#книги

🔥 — ура, бегу заказывать!

😎 — а я уже предзаказ сделал!

💩 — утомил уже со своей книгой!

Отличные новости! Моя книга наконец-то поступила в продажу: склад издательства начал отгружать ее в магазины. Будет во всех крупных книжных магазинах и маркетплейсах. И уже доехала до Book24. Цена 645 руб., а для моих подписчиков еще будет скидка 20% по промокоду ИВАНОВ20. Заказывать по этой ссылке: https://book24.ru/r/LWDvq. Промокод действует до 4 сентября.

#книги

🔥 — ура, бегу заказывать!

😎 — а я уже предзаказ сделал!

💩 — утомил уже со своей книгой!

Book24.ru

Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий (Алексей Иванов) - купить книгу в интернет-магазине на…

Книга «Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий» в интернет-магазине на book24.ru - по выгодной цене! (ISBN: 978-5-17-150391-8). Доставка по Москве и во все регионы России. (6598544)

Счет 08 «Вложения во внеоборотные активы»

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 08. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Счет 08 используется для формирования стоимости капитальных вложений, которые по завершении станут объектами основных средств или нематериальных активов. По-хорошему, в 2022 году со вступлением в силу ФСБУ 26/2020 «Капитальные вложения», надо было бы и счет переименовать. Но Минфин страсть как не любит трогать План счетов, поэтому у нас до сих пор есть счета, которые названы в честь уже не существующих объектов бухучета. Например, счет 96 «Резервы предстоящих расходов», на котором уже 10 лет как отражаются никакие не резервы предстоящих расходов, а оценочные обязательства. Теперь вот и счет 08 вступил в их ряды.

⚙️ Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статьям «Основные средства» и «Нематериальные активы» в бухгалтерском балансе — в той части, в которой конкретные капвложения станут основными средствами и нематериальными активами соответственно. Механика работы счета 08 очень похожа на уже рассмотренную мной механику работы счета 07.

По дебету счета 08 отражается фактические затраты, связанные с осуществлением капвложений. Как правило, при этом делается проводка Дт08Кт60,71,76 — в зависимости от того, как приобретались товары, работы и услуги, необходимые для создания, покупки и подготовки к эксплуатации будущих основных средств и нематериальных активов.

Бывают и другие варианты поступления капвложений в компанию. Например, если их передают в качестве вклада учредителей в уставный капитал, это сопровождается проводкой Дт08Кт75. Если от дочерней или материнской организации — Д08К79. А при самостоятельном изготовлении — Д08К02,05,10,23,69,70 (в зависимости от того, какие ресурсы потреблялись при осуществлении капвложений). При финансировании капвложений за счет кредитов или займов, в фактические затраты нужно включить проценты, начисленные до принятия к учету соответствующих основных средств или нематериальных активов: Д08К66,67. О том, как составляются проводки, я рассказывал здесь и здесь.

С кредита счета 08 стоимость оборудования к установке списывается при выбытии: продаже, дарении, частичной или окончательной ликвидации (Дт91Кт08), утрате по результатам инвентаризации (Дт94Кт08) или передаче дочерней или материнской компании (Д79К08). Но основной путь эволюции капвложений — стать первоначальной стоимостью основных средств или нематериальных активов (Дт01,03,04К08).

Внутри синтетического счета 08 организуется аналитика по субсчетам — в разрезе групп будущих объектов основных средств и нематериальных активов — и субконто — в разрезе отдельных объектов.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 08. Сальдо — фактические затраты на осуществление капвложений на начало и конец периода. Оборот по дебету — их увеличение за период. Оборот по кредиту — первоначальная стоимость признанных за период основных средств и нематериальных активов, а также фактические затраты на выбывшие по другим причинам капвложения.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 ура, снова про счета!

Продолжаю переводить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций на русский язык. Сегодня расскажу о счете 08. Напоминаю, что если значение термина непонятно, а он написан синим шрифтом — смело кликайте на него, и окажетесь в посте с объяснением.

🤔 Зачем этот счет

Счет 08 используется для формирования стоимости капитальных вложений, которые по завершении станут объектами основных средств или нематериальных активов. По-хорошему, в 2022 году со вступлением в силу ФСБУ 26/2020 «Капитальные вложения», надо было бы и счет переименовать. Но Минфин страсть как не любит трогать План счетов, поэтому у нас до сих пор есть счета, которые названы в честь уже не существующих объектов бухучета. Например, счет 96 «Резервы предстоящих расходов», на котором уже 10 лет как отражаются никакие не резервы предстоящих расходов, а оценочные обязательства. Теперь вот и счет 08 вступил в их ряды.

⚙️ Как он работает

Это основной активный счет, его дебетовое сальдо включается в сумму по статьям «Основные средства» и «Нематериальные активы» в бухгалтерском балансе — в той части, в которой конкретные капвложения станут основными средствами и нематериальными активами соответственно. Механика работы счета 08 очень похожа на уже рассмотренную мной механику работы счета 07.

По дебету счета 08 отражается фактические затраты, связанные с осуществлением капвложений. Как правило, при этом делается проводка Дт08Кт60,71,76 — в зависимости от того, как приобретались товары, работы и услуги, необходимые для создания, покупки и подготовки к эксплуатации будущих основных средств и нематериальных активов.

Бывают и другие варианты поступления капвложений в компанию. Например, если их передают в качестве вклада учредителей в уставный капитал, это сопровождается проводкой Дт08Кт75. Если от дочерней или материнской организации — Д08К79. А при самостоятельном изготовлении — Д08К02,05,10,23,69,70 (в зависимости от того, какие ресурсы потреблялись при осуществлении капвложений). При финансировании капвложений за счет кредитов или займов, в фактические затраты нужно включить проценты, начисленные до принятия к учету соответствующих основных средств или нематериальных активов: Д08К66,67. О том, как составляются проводки, я рассказывал здесь и здесь.

С кредита счета 08 стоимость оборудования к установке списывается при выбытии: продаже, дарении, частичной или окончательной ликвидации (Дт91Кт08), утрате по результатам инвентаризации (Дт94Кт08) или передаче дочерней или материнской компании (Д79К08). Но основной путь эволюции капвложений — стать первоначальной стоимостью основных средств или нематериальных активов (Дт01,03,04К08).

Внутри синтетического счета 08 организуется аналитика по субсчетам — в разрезе групп будущих объектов основных средств и нематериальных активов — и субконто — в разрезе отдельных объектов.

🔬 Что можно увидеть из оборотки по счету

Вот как перевести показатели оборотно-сальдовой ведомости по счету 08. Сальдо — фактические затраты на осуществление капвложений на начало и конец периода. Оборот по дебету — их увеличение за период. Оборот по кредиту — первоначальная стоимость признанных за период основных средств и нематериальных активов, а также фактические затраты на выбывшие по другим причинам капвложения.

#плансчетов

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

🔥 ура, снова про счета!

{kind=link}

Понедельничный #опрос. Готовы ли вы купить «Бухгалтерию для небухгалтеров» с моим автографом? Цена с доставкой по России до пункта выдачи СДЭК — 2000 руб. Мне не очень хочется рассылкой заниматься, но в чате запросы были — хочу понять много ли их.

Anonymous Poll

11%

Да

38%

Нет

51%

Просто хочу посмотреть результаты опроса

Упрощенная система бухгалтерского учета: что и как упрощается

Рассказываю, что именно и как можно упростить:

👉 Упрощенный План счетов

👉 Упрощенные бухгалтерские регистры

👉 Упрощенная бухгалтерская отчетность

#видео

🔥 — больше видео!

💩 — меньше видео!

Рассказываю, что именно и как можно упростить:

👉 Упрощенный План счетов

👉 Упрощенные бухгалтерские регистры

👉 Упрощенная бухгалтерская отчетность

#видео

🔥 — больше видео!

💩 — меньше видео!

YouTube

Упрощенная система бухгалтерского учета: что и как упрощается

Рассказываю, что именно и как можно упростить:

1. Упрощенный План счетов.

2. Упрощенные бухгалтерские регистры.

3. Упрощенная бухгалтерская отчетность.

Мой телеграм-канал: https://t.me/+dwRQv3kz6RlmNzFi

1. Упрощенный План счетов.

2. Упрощенные бухгалтерские регистры.

3. Упрощенная бухгалтерская отчетность.

Мой телеграм-канал: https://t.me/+dwRQv3kz6RlmNzFi

Понедельничный #опрос. С какими проблемами вы сталкивались при прохождении бухгалтерских курсов? Можно выбрать несколько вариантов ответа.

Anonymous Poll

10%

Преподаватель не владеет материалом

29%

Преподаватель непонятно объясняет материал

42%

Скучная подача

32%

Мало кейсов и примеров

7%

Нет помощи с решением домашки

7%

Нет возможности обмениваться опытом с другими студентами

6%

Нет удостоверения государственного образца

14%

Неудобный график обучения

1%

Другое (пишите в чат)

30%

Просто хочу посмотреть результаты опроса

Постоянные и временные разницы

Я долго избегал этой темы: уж больно она специфична. Но без нее финансовая отчетность недоосвещена. За кадром остались отложенные налоговые активы и обязательства в бухгалтерском балансе, текущий и отложенный налоги на прибыль в отчете о финансовых результатах.

Начинаю серию постов, посвященных ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». За почти 20 лет его существования оно заработало славу одного из самых сложных и самого нелюбимого российскими бухгалтерами. Я много раз слышал, что оно искажает бухгалтерский учет (БУ) и смешивает его с налоговым учетом (НУ). На самом деле, его задача ровно обратная — проинформировать пользователя финансовой отчетности о том, что из-за уже произошедших событий задолженность по налогу на прибыль в будущих периодах окажется больше или меньше, чем пользователь ожидает увидеть, исходя из суммы прибыли в отчете о финансовых результатах. Это происходит из-за разной оценки и разных моментов признания доходов и расходов в БУ и НУ.

Пример:

ООО «Рога и копыта» не применяет ПБУ 18/02. В отчетном году его прибыль в бухучете составила 500 тыс. руб., а кредиторская задолженность по налогу на прибыль на конец года — 100 тыс. руб. Пусть в этом году БУ полностью совпал с НУ. Инвестор анализирует финансовую отчетность и ожидает, что при такой же прибыли в следующем году компания заплатит те же 100 тыс. руб. налога на прибыль по ставке 20%. Это его устраивает, и он инвестирует. А в следующем году оказывается, что при бухгалтерской прибыли 500 тыс. руб. нужно заплатить 230 тыс. рублей налога. Это произошло, потому что на балансе компании есть акции Зимбабвийской бананодобывающей корпорации, по которым еще в позапрошлом году были начислены дивиденды — 1 млн руб. И только сейчас они поступили на счет «Рогов и копыт». В БУ дивиденды признаются доходом в момент начисления, а в НУ — в момент уплаты. Финансовая отчетность не проинформировала инвестора о том, что такой облагаемый доход появится. И инвестор не смог купить себе новую зимнюю резину, на которую очень рассчитывал.

Применение ПБУ 18/02 позволяет предупредить пользователя о том, что у компании есть активы и обязательства, которые повлияют на сумму налога в будущем. Для этого выделяется два основных вида разниц:

👉 Постоянные

👉 Временные

Постоянные разницы возникают из-за разной оценки доходов и расходов в БУ и НУ. Например, представительские расходы в БУ признаются полностью, а в НУ — только в пределах 4% от расходов на оплату труда. А стоимость подарка от учредителя, который владеет более 50% уставного капитала, признается доходом в БУ, но не признается в НУ. Постоянные разницы приводят к тому, что в отчетном периоде бухгалтерская прибыль отличается от налогооблагаемой, но на следующие периоды не влияют.

Временные разницы связаны с тем, что доходы и расходы в БУ и НУ признаются в разных отчетных периодах. Есть два вида таких разниц:

👉 Вычитаемые временные разницы (ВВР)

👉 Налогооблагаемые временные разницы (НВР)

ВВР возникают, если доходы в БУ признаются позже, чем в НУ, или расходы в БУ признаются раньше, чем в НУ. Например, получение предоплаты за продукцию организацией, которая применяет кассовый метод, или продажа основных средств с убытком.

НВР возникают, если доходы в БУ признаются раньше, чем в НУ, или расходы в БУ признаются позже, чем в НУ. Например, НВР формируют начисленные, но не выплаченные дивиденды по принадлежащим компании акциям, или проценты по кредиту, взятому на приобретение инвестиционных активов.

ВВР приведет к тому, что в будущем налогооблагаемая прибыль уменьшится по сравнению с бухгалтерской. НВР — наоборот.

Влияние ВВР и НВР на финансовую отчетность производится через связанные с ними объекты — отложенные налоговые активы и отложенные налоговые обязательства. О них расскажу отдельно.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Я долго избегал этой темы: уж больно она специфична. Но без нее финансовая отчетность недоосвещена. За кадром остались отложенные налоговые активы и обязательства в бухгалтерском балансе, текущий и отложенный налоги на прибыль в отчете о финансовых результатах.

Начинаю серию постов, посвященных ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». За почти 20 лет его существования оно заработало славу одного из самых сложных и самого нелюбимого российскими бухгалтерами. Я много раз слышал, что оно искажает бухгалтерский учет (БУ) и смешивает его с налоговым учетом (НУ). На самом деле, его задача ровно обратная — проинформировать пользователя финансовой отчетности о том, что из-за уже произошедших событий задолженность по налогу на прибыль в будущих периодах окажется больше или меньше, чем пользователь ожидает увидеть, исходя из суммы прибыли в отчете о финансовых результатах. Это происходит из-за разной оценки и разных моментов признания доходов и расходов в БУ и НУ.

Пример:

ООО «Рога и копыта» не применяет ПБУ 18/02. В отчетном году его прибыль в бухучете составила 500 тыс. руб., а кредиторская задолженность по налогу на прибыль на конец года — 100 тыс. руб. Пусть в этом году БУ полностью совпал с НУ. Инвестор анализирует финансовую отчетность и ожидает, что при такой же прибыли в следующем году компания заплатит те же 100 тыс. руб. налога на прибыль по ставке 20%. Это его устраивает, и он инвестирует. А в следующем году оказывается, что при бухгалтерской прибыли 500 тыс. руб. нужно заплатить 230 тыс. рублей налога. Это произошло, потому что на балансе компании есть акции Зимбабвийской бананодобывающей корпорации, по которым еще в позапрошлом году были начислены дивиденды — 1 млн руб. И только сейчас они поступили на счет «Рогов и копыт». В БУ дивиденды признаются доходом в момент начисления, а в НУ — в момент уплаты. Финансовая отчетность не проинформировала инвестора о том, что такой облагаемый доход появится. И инвестор не смог купить себе новую зимнюю резину, на которую очень рассчитывал.

Применение ПБУ 18/02 позволяет предупредить пользователя о том, что у компании есть активы и обязательства, которые повлияют на сумму налога в будущем. Для этого выделяется два основных вида разниц:

👉 Постоянные

👉 Временные

Постоянные разницы возникают из-за разной оценки доходов и расходов в БУ и НУ. Например, представительские расходы в БУ признаются полностью, а в НУ — только в пределах 4% от расходов на оплату труда. А стоимость подарка от учредителя, который владеет более 50% уставного капитала, признается доходом в БУ, но не признается в НУ. Постоянные разницы приводят к тому, что в отчетном периоде бухгалтерская прибыль отличается от налогооблагаемой, но на следующие периоды не влияют.

Временные разницы связаны с тем, что доходы и расходы в БУ и НУ признаются в разных отчетных периодах. Есть два вида таких разниц:

👉 Вычитаемые временные разницы (ВВР)

👉 Налогооблагаемые временные разницы (НВР)

ВВР возникают, если доходы в БУ признаются позже, чем в НУ, или расходы в БУ признаются раньше, чем в НУ. Например, получение предоплаты за продукцию организацией, которая применяет кассовый метод, или продажа основных средств с убытком.

НВР возникают, если доходы в БУ признаются раньше, чем в НУ, или расходы в БУ признаются позже, чем в НУ. Например, НВР формируют начисленные, но не выплаченные дивиденды по принадлежащим компании акциям, или проценты по кредиту, взятому на приобретение инвестиционных активов.

ВВР приведет к тому, что в будущем налогооблагаемая прибыль уменьшится по сравнению с бухгалтерской. НВР — наоборот.

Влияние ВВР и НВР на финансовую отчетность производится через связанные с ними объекты — отложенные налоговые активы и отложенные налоговые обязательства. О них расскажу отдельно.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Бухгалтерия для небухгалтеров: как переплатить за книгу

Сегодня традиционного понедельничного опроса не будет. Вместо него новости о книге. С конца августа «Бухгалтерия для небухгалтеров» активно продается и уже получила статус бестселлера на нескольких площадках. А это значит, что нужно поторопиться с покупкой, так как тираж всего 3000 экземпляров. Собрал в одном месте все предложения с актуальными ценами:

👉 Book24 — 645 руб.

👉 Читай-город — 645 руб.

👉 Лабиринт — 791 руб. (со скидкой — 577 руб.)

👉 Буквоед — 645 руб.

👉 Москва — 515 руб.

👉 Озон — 620 руб.

👉 Wildberries — 649 руб.

Но зачем покупать недорого, когда можно купить дорого?! Я наконец-то получил из издательства коробку книг и очередной раз удивился, как АСТ ухитряется при высочайшем качестве полиграфии держать такие низкие цены. Поэтому, выражаясь словами коллеги Маркова, решил «дико нажиться» на вас. У меня есть 30 экземпляров книги, которые я готов подписать и отправить до ближайшего к вам пункта выдачи СДЭКа в России. Стоить это будет 2000 руб., в цену включен автограф, бесценное время автора, доставка и налог на профессиональный доход.

Если заявок будет больше, сформирую лист ожидания и докуплю еще книг (при наличии в издательстве). Если никто не купит — тоже неплохо, потому что заниматься организацией доставки мне некогда и лень 😃

Чтобы заказать, пишите ФИО того, кто будет забирать заказ, его номер телефона и адрес пункта выдачи в @accwhisperqwestions_bot.

🔥 — ура, бегу заказывать!

😎 — а я уже без автографа купил!

💩 — утомил уже со своей книгой!

#книги

Сегодня традиционного понедельничного опроса не будет. Вместо него новости о книге. С конца августа «Бухгалтерия для небухгалтеров» активно продается и уже получила статус бестселлера на нескольких площадках. А это значит, что нужно поторопиться с покупкой, так как тираж всего 3000 экземпляров. Собрал в одном месте все предложения с актуальными ценами:

👉 Book24 — 645 руб.

👉 Читай-город — 645 руб.

👉 Лабиринт — 791 руб. (со скидкой — 577 руб.)

👉 Буквоед — 645 руб.

👉 Москва — 515 руб.

👉 Озон — 620 руб.

👉 Wildberries — 649 руб.

Но зачем покупать недорого, когда можно купить дорого?! Я наконец-то получил из издательства коробку книг и очередной раз удивился, как АСТ ухитряется при высочайшем качестве полиграфии держать такие низкие цены. Поэтому, выражаясь словами коллеги Маркова, решил «дико нажиться» на вас. У меня есть 30 экземпляров книги, которые я готов подписать и отправить до ближайшего к вам пункта выдачи СДЭКа в России. Стоить это будет 2000 руб., в цену включен автограф, бесценное время автора, доставка и налог на профессиональный доход.

Если заявок будет больше, сформирую лист ожидания и докуплю еще книг (при наличии в издательстве). Если никто не купит — тоже неплохо, потому что заниматься организацией доставки мне некогда и лень 😃

Чтобы заказать, пишите ФИО того, кто будет забирать заказ, его номер телефона и адрес пункта выдачи в @accwhisperqwestions_bot.

🔥 — ура, бегу заказывать!

😎 — а я уже без автографа купил!

💩 — утомил уже со своей книгой!

#книги

{kind=link}

Как и зачем считать рентабельность бизнеса

В виде исключения еще раз покажу в этой рубрике свежее видео для предпринимателей. Мы сделали новую анимированную заставку и красивые доски для примеров, а еще я здесь не про унылые налоги рассказываю, а про полезный и приятный во всех отношениях финанализ — это даже по картинке чувствуется 😃

Рассказываю, как понять можно ли с годовой прибыли позволить себе новую «Бэху» или смириться и купить «Ладу Гранту», стоит ли продолжать бизнес или лучше положить деньги в банк, и сколько еще нужно потратить, чтобы денег стало хватать вообще на все. Для этого объясняю, как считать три вида рентабельности:

👉 Рентабельность продаж (ROS)

👉 Рентабельность собственного капитала (ROE)

👉 Рентабельность затрат (ROCS)

#видео

🔥 — больше такого видео!

💩 — меньше такого видео!

В виде исключения еще раз покажу в этой рубрике свежее видео для предпринимателей. Мы сделали новую анимированную заставку и красивые доски для примеров, а еще я здесь не про унылые налоги рассказываю, а про полезный и приятный во всех отношениях финанализ — это даже по картинке чувствуется 😃

Рассказываю, как понять можно ли с годовой прибыли позволить себе новую «Бэху» или смириться и купить «Ладу Гранту», стоит ли продолжать бизнес или лучше положить деньги в банк, и сколько еще нужно потратить, чтобы денег стало хватать вообще на все. Для этого объясняю, как считать три вида рентабельности:

👉 Рентабельность продаж (ROS)

👉 Рентабельность собственного капитала (ROE)

👉 Рентабельность затрат (ROCS)

#видео

🔥 — больше такого видео!

💩 — меньше такого видео!

YouTube

Как и зачем считать рентабельность бизнеса

Одна из главных задач бизнеса — получение прибыли. А чтобы оценить, насколько эффективно компания с ней справляется, используют показатели рентабельности. Самые распространенные из них: рентабельность продаж, рентабельность собственного капитала и рентабельность…

График документооборота

Сегодня расскажу о регламенте, который традиционно считают бухгалтерским. Хотя на самом деле он нужен для управления бизнесом. Но и бухгалтерии без него никуда.

График документооборота — это схема прохождения документов внутри компании. В нем устанавливаются виды документов, ответственные за их создание и прохождение и сроки каждого этапа обработки. Если такого графика нет, Петр Иваныч из отдела снабжения режет воблу на накладной поставщика, а Марья Васильевна в бухгалтерии списывает со склада несуществующие с точки зрения бухучета материалы и не понимает почему программа ругается, высвечивая красные остатки.

С 2022 года в России есть отдельный бухгалтерский стандарт, который регулирует правила составления и обработки бухгалтерских документов — ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он определяет документооборот так: «Движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения». Перевожу на русский.

Бухгалтерский документооборот охватывает только бухгалтерские документы:

1️⃣ Первичные учетные документы

2️⃣ Оправдательные документы

3️⃣ Регистры бухгалтерского учета

Их движение начинается в момент составления. И это движение не должно быть не таким, как в моем примере. При наличии графика документооборота начальник отдела снабжения объяснит Иванычу, что после подписания накладной у него есть три дня на сдачу документа в бухгалтерию. Иначе никакой больше воблы на складе.

После составления бухгалтерские документы могут проходить через несколько ответственных сотрудников из разных подразделений. Завершением исполнения, как правило, будет составление на их основе финансовой отчетности и передача в архив. Документы не обязательно должны быть бумажными, но и для электронных документов график документооборота необходим. Без него хаос в бухгалтерии будет современным, продвинутым и с удобными кнопочками.

Обычно график документооборота оформляется как часть учетной политики компании. И, несмотря на то, что учетную политику готовит главбух, график документооборота стоит разрабатывать в плотном контакте с директором. Во-первых, это его зона ответственности: согласно п. 28 ФСБУ 27/2021, документооборот в бухгалтерском учете организуется руководителем экономического субъекта. Во-вторых, он лучше понимает какого взаимодействия между подразделениями нужно достичь. И график документооборота — отличное средство, чтобы устранить затыки там, где они есть, и добавить бюрократии туда, где царит анархия.

Поэтому не стоит рассматривать график документооборота как часть бухгалтерского учета. Правильнее смотреть на него как на часть системы внутреннего контроля, которая позволяет вовремя и без ошибок готовить информацию, необходимую не только для подготовки финансовой отчетности, но и для оперативного управления компанией.

График документооборота можно составить в виде схемы, текстового документа или таблицы — утвержденных форм нет. Главное, чтобы его было удобно читать, и он отвечал на вопросы:

👉 Какой документ составляется в какой ситуации?

👉 Сколько экземпляров нужно составить?

👉 Кто отвечает за составление документа?

👉 Кто подписывает документ?

👉 Кому и в какие сроки передается документ?

👉 Кто и в какие сроки обрабатывает документ?

👉 Кто и когда сдает документ в архив?

Составление графика документооборота позволяет по-новому взглянуть на организационную структуру компании и бизнес-процессы. Это полезное упражнение для руководителя, которое может дать мощные инсайты. Но важно понимать, что бухгалтерский документооборот — лишь часть общего документооборота компании. И график документооборота нужен не только в бухгалтерии. А главное, без воли руководителя, который заставляет команду соблюдать его, — это просто бумажка.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Сегодня расскажу о регламенте, который традиционно считают бухгалтерским. Хотя на самом деле он нужен для управления бизнесом. Но и бухгалтерии без него никуда.

График документооборота — это схема прохождения документов внутри компании. В нем устанавливаются виды документов, ответственные за их создание и прохождение и сроки каждого этапа обработки. Если такого графика нет, Петр Иваныч из отдела снабжения режет воблу на накладной поставщика, а Марья Васильевна в бухгалтерии списывает со склада несуществующие с точки зрения бухучета материалы и не понимает почему программа ругается, высвечивая красные остатки.

С 2022 года в России есть отдельный бухгалтерский стандарт, который регулирует правила составления и обработки бухгалтерских документов — ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он определяет документооборот так: «Движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения». Перевожу на русский.

Бухгалтерский документооборот охватывает только бухгалтерские документы:

1️⃣ Первичные учетные документы

2️⃣ Оправдательные документы

3️⃣ Регистры бухгалтерского учета

Их движение начинается в момент составления. И это движение не должно быть не таким, как в моем примере. При наличии графика документооборота начальник отдела снабжения объяснит Иванычу, что после подписания накладной у него есть три дня на сдачу документа в бухгалтерию. Иначе никакой больше воблы на складе.

После составления бухгалтерские документы могут проходить через несколько ответственных сотрудников из разных подразделений. Завершением исполнения, как правило, будет составление на их основе финансовой отчетности и передача в архив. Документы не обязательно должны быть бумажными, но и для электронных документов график документооборота необходим. Без него хаос в бухгалтерии будет современным, продвинутым и с удобными кнопочками.

Обычно график документооборота оформляется как часть учетной политики компании. И, несмотря на то, что учетную политику готовит главбух, график документооборота стоит разрабатывать в плотном контакте с директором. Во-первых, это его зона ответственности: согласно п. 28 ФСБУ 27/2021, документооборот в бухгалтерском учете организуется руководителем экономического субъекта. Во-вторых, он лучше понимает какого взаимодействия между подразделениями нужно достичь. И график документооборота — отличное средство, чтобы устранить затыки там, где они есть, и добавить бюрократии туда, где царит анархия.

Поэтому не стоит рассматривать график документооборота как часть бухгалтерского учета. Правильнее смотреть на него как на часть системы внутреннего контроля, которая позволяет вовремя и без ошибок готовить информацию, необходимую не только для подготовки финансовой отчетности, но и для оперативного управления компанией.

График документооборота можно составить в виде схемы, текстового документа или таблицы — утвержденных форм нет. Главное, чтобы его было удобно читать, и он отвечал на вопросы:

👉 Какой документ составляется в какой ситуации?

👉 Сколько экземпляров нужно составить?

👉 Кто отвечает за составление документа?

👉 Кто подписывает документ?

👉 Кому и в какие сроки передается документ?

👉 Кто и в какие сроки обрабатывает документ?

👉 Кто и когда сдает документ в архив?

Составление графика документооборота позволяет по-новому взглянуть на организационную структуру компании и бизнес-процессы. Это полезное упражнение для руководителя, которое может дать мощные инсайты. Но важно понимать, что бухгалтерский документооборот — лишь часть общего документооборота компании. И график документооборота нужен не только в бухгалтерии. А главное, без воли руководителя, который заставляет команду соблюдать его, — это просто бумажка.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Упрощенная система бухгалтерского учета: учетная политика малого предприятия

Заключительное видео с вебинара об упрощенной системе бухгалтерского учета. Рассказываю, как сформировать учетную политику при ее применении:

👉 ФСБУ (ПБУ), которые можно не применять

👉 Основные средства

👉 Нематериальные активы

👉 Запасы

👉 Займы и кредиты

👉 Финансовые вложения

👉 Доходы и расходы

👉 Порядок исправления ошибок в бухгалтерском учете

#видео

🔥 — больше видео!

💩 — меньше видео!

Заключительное видео с вебинара об упрощенной системе бухгалтерского учета. Рассказываю, как сформировать учетную политику при ее применении:

👉 ФСБУ (ПБУ), которые можно не применять

👉 Основные средства

👉 Нематериальные активы

👉 Запасы

👉 Займы и кредиты

👉 Финансовые вложения

👉 Доходы и расходы

👉 Порядок исправления ошибок в бухгалтерском учете

#видео

🔥 — больше видео!

💩 — меньше видео!

YouTube

Упрощенная система бухгалтерского учета: учетная политика малого предприятия

Рассказываю, как сформировать учетную политику при применении упрощенной системы бухгалтерского учета:

1. ФСБУ (ПБУ), которые можно не применять.

2. Основные средства.

3. Нематериальные активы.

4. Запасы.

5. Займы и кредиты.

6. Финансовые вложения.

7. Доходы…

1. ФСБУ (ПБУ), которые можно не применять.

2. Основные средства.

3. Нематериальные активы.

4. Запасы.

5. Займы и кредиты.

6. Финансовые вложения.

7. Доходы…

Постоянные налоговые доходы и расходы

Сразу предупрежу, что сегодня пост крайне скучный и предназначенный исключительно для бухгалтеров. Читать финансовую отчетность можно без понимания рассматриваемой категории.

Продолжаю рассказывать о ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Оно написано с оглядкой на международный стандарт финансовой отчетности МСФО (IAS) 12 «Налоги на прибыль». Но Минфин зачем-то «улучшил» исходник, добавив в него категорию «постоянные разницы». Из-за выделения этой категории методика определения налога на прибыль в российском бухучете с самого начала действия ПБУ 18/02 отличалась от международной. Причем отличалась повышенной (и совершенно не нужной) сложностью.

С 2020 года в ПБУ 18/02 добавили альтернативный вариант расчета налога — так называемый балансовый метод (Balance Sheet Method). Как он работает — напишу отдельно, но по сути это и есть подход IAS 12. При его применении постоянные разницы не оказывают влияния на финансовую отчетность. Но так как старый вариант расчета налога не убрали, мы продолжаем жить с атавизмом в виде постоянных разниц. А его наличие приводит к еще более уродливым конструкциям, от которых у бухгалтера дергается глаз: ПНР и ПНД.

Постоянный налоговый расход (ПНР) — сумма, на которую налог на прибыль к уплате в отчетном периоде больше, чем можно подумать, умножив бухгалтерскую прибыль на ставку налога. ПНР возникает, если в отчетном периоде доходы в бухгалтерском учете были меньше чем в налоговом или расходы были больше. В результате этого чего возникла постоянная разница и налогооблагаемая прибыль получилась больше бухгалтерской. Эта разница в будущем уже не повлияет на финансовую отчетность. ПНР — произведение такой разницы на ставку налога.

Пример.

В 2021 году ООО «Рога и копыта» схлопотало штраф за налоговые схематозы 500 тыс. руб. При этом доходы за год составили 800 тыс. руб., а расходов для простоты примера не было.

В бухгалтерском учете такой штраф — это прочий расход, который уменьшит прибыль. Итого бухгалтерская прибыль — 300 тыс. руб. Если начислить налог, исходя из нее, он будет равен 60 тыс. руб. (300 тыс. руб. * 20%).

В налоговом учете такой штраф не признается расходом и не уменьшает прибыль. Итого налогооблагаемая прибыль — 800 тыс. руб. Соответственно, налог к уплате — 160 тыс. руб. (800 тыс. руб. * 20%).

Между бухгалтерским и налоговым учетами возникла постоянная разница 500 тыс. руб. (800 тыс. руб. - 300 тыс. руб.), из-за которой нужно признать ПНР 100 тыс. руб. (500 тыс. руб. * 20%). После его отражения налог на прибыль в бухгалтерском учете станет таким же, как в налоговом — 160 тыс. руб.

Постоянный налоговый доход (ПНД) — та же история, но с обратным знаком. Он признается, когда в отчетном периоде доходы в бухгалтерском учете были больше чем в налоговом или расходы были меньше. В результате этого возникла постоянная разница и налогооблагаемая прибыль получилась меньше бухгалтерской. С такими ситуациями составители ПБУ 18/02 натурально сели в лужу, посчитав, что Налоговый кодекс их не содержит. Поэтому первая редакция не содержала понятия ПНД. А хоть таких ситуаций и немного, но они есть: например, расходы на приобретение земельных участков.

Кстати до 2020 года ПНР и ПНД назывались по-другому: ПНО (постоянные налоговые обязательства) и ПНА (постоянные налоговые активы). Это добавляло шарму и без того неподражаемому ПБУ 18/02. Активы и обязательства должны отражаться в бухгалтерском балансе, а не изменять сумму налога к уплате в отчете о финансовых результатах. Не прошло и 20 лет, как Минфин заметил оплошность и исправил. Ну как исправил — ПНД и ПНД все же никакие не доходы и расходы. А тот самый хвост, с которым изредка рождаются и современные люди.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

Сразу предупрежу, что сегодня пост крайне скучный и предназначенный исключительно для бухгалтеров. Читать финансовую отчетность можно без понимания рассматриваемой категории.

Продолжаю рассказывать о ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Оно написано с оглядкой на международный стандарт финансовой отчетности МСФО (IAS) 12 «Налоги на прибыль». Но Минфин зачем-то «улучшил» исходник, добавив в него категорию «постоянные разницы». Из-за выделения этой категории методика определения налога на прибыль в российском бухучете с самого начала действия ПБУ 18/02 отличалась от международной. Причем отличалась повышенной (и совершенно не нужной) сложностью.

С 2020 года в ПБУ 18/02 добавили альтернативный вариант расчета налога — так называемый балансовый метод (Balance Sheet Method). Как он работает — напишу отдельно, но по сути это и есть подход IAS 12. При его применении постоянные разницы не оказывают влияния на финансовую отчетность. Но так как старый вариант расчета налога не убрали, мы продолжаем жить с атавизмом в виде постоянных разниц. А его наличие приводит к еще более уродливым конструкциям, от которых у бухгалтера дергается глаз: ПНР и ПНД.

Постоянный налоговый расход (ПНР) — сумма, на которую налог на прибыль к уплате в отчетном периоде больше, чем можно подумать, умножив бухгалтерскую прибыль на ставку налога. ПНР возникает, если в отчетном периоде доходы в бухгалтерском учете были меньше чем в налоговом или расходы были больше. В результате этого чего возникла постоянная разница и налогооблагаемая прибыль получилась больше бухгалтерской. Эта разница в будущем уже не повлияет на финансовую отчетность. ПНР — произведение такой разницы на ставку налога.

Пример.

В 2021 году ООО «Рога и копыта» схлопотало штраф за налоговые схематозы 500 тыс. руб. При этом доходы за год составили 800 тыс. руб., а расходов для простоты примера не было.

В бухгалтерском учете такой штраф — это прочий расход, который уменьшит прибыль. Итого бухгалтерская прибыль — 300 тыс. руб. Если начислить налог, исходя из нее, он будет равен 60 тыс. руб. (300 тыс. руб. * 20%).

В налоговом учете такой штраф не признается расходом и не уменьшает прибыль. Итого налогооблагаемая прибыль — 800 тыс. руб. Соответственно, налог к уплате — 160 тыс. руб. (800 тыс. руб. * 20%).

Между бухгалтерским и налоговым учетами возникла постоянная разница 500 тыс. руб. (800 тыс. руб. - 300 тыс. руб.), из-за которой нужно признать ПНР 100 тыс. руб. (500 тыс. руб. * 20%). После его отражения налог на прибыль в бухгалтерском учете станет таким же, как в налоговом — 160 тыс. руб.

Постоянный налоговый доход (ПНД) — та же история, но с обратным знаком. Он признается, когда в отчетном периоде доходы в бухгалтерском учете были больше чем в налоговом или расходы были меньше. В результате этого возникла постоянная разница и налогооблагаемая прибыль получилась меньше бухгалтерской. С такими ситуациями составители ПБУ 18/02 натурально сели в лужу, посчитав, что Налоговый кодекс их не содержит. Поэтому первая редакция не содержала понятия ПНД. А хоть таких ситуаций и немного, но они есть: например, расходы на приобретение земельных участков.

Кстати до 2020 года ПНР и ПНД назывались по-другому: ПНО (постоянные налоговые обязательства) и ПНА (постоянные налоговые активы). Это добавляло шарму и без того неподражаемому ПБУ 18/02. Активы и обязательства должны отражаться в бухгалтерском балансе, а не изменять сумму налога к уплате в отчете о финансовых результатах. Не прошло и 20 лет, как Минфин заметил оплошность и исправил. Ну как исправил — ПНД и ПНД все же никакие не доходы и расходы. А тот самый хвост, с которым изредка рождаются и современные люди.

#словарик

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Понедельничный #опрос. Сегодня для главбухов. Случалось ли вам требовать от директора письменное распоряжение отразить или не отразить объект учета на основании п. 8 ст. 3 закона №402-ФЗ? Если да, то какие последствия это повлекло?

Anonymous Poll

6%

Да, получил письменное распоряжение, работаю

2%

Да, получил письменное распоряжение, но потом пришлось уволиться

2%

Да, не получил письменное распоряжение, работаю

1%

Да, не получил письменное распоряжение, уволился

15%

Нет — незаконных требований не получал

3%

Нет — боялся увольнения, отражал в нарушение закона

1%

Другое (пишите в чат)

70%

Просто хочу посмотреть результаты опроса

Доптираж и электронная книга

Пара новостей о моей книге «Бухгалтерия для небухгалтеров»:

1️⃣ Издательство продало весь тираж — 3000 экземпляров. И это за месяц со старта продаж! Поэтому будет дополнительный тираж — объявлю когда выйдет. Но если в магазинах уже не нашли, а прям сильно надо — можно купить задорого с автографом 🤪

2️⃣ На Литресе вышла электронная книга. Стоит на 30-40% дешевле, и точно всем хватит!

И напишите уже отзывов в магазинах, где брали книгу или хотя бы в нашем чате: очень важна обратная связь для подготовки второго издания. Лучше горькая, но правда, чем приятная, но лесть (с)

#книги

🔥 — ура, электронная книга!

😎 — а я успел купить бумажную!

💩 — ни слова больше о книге!

Пара новостей о моей книге «Бухгалтерия для небухгалтеров»:

1️⃣ Издательство продало весь тираж — 3000 экземпляров. И это за месяц со старта продаж! Поэтому будет дополнительный тираж — объявлю когда выйдет. Но если в магазинах уже не нашли, а прям сильно надо — можно купить задорого с автографом 🤪

2️⃣ На Литресе вышла электронная книга. Стоит на 30-40% дешевле, и точно всем хватит!

И напишите уже отзывов в магазинах, где брали книгу или хотя бы в нашем чате: очень важна обратная связь для подготовки второго издания. Лучше горькая, но правда, чем приятная, но лесть (с)

#книги

🔥 — ура, электронная книга!

😎 — а я успел купить бумажную!

💩 — ни слова больше о книге!

Издательство AST

«Бухгалтерия для небухгалтеров. Перевод с бухгалтерского на человеческий» Иванов Алексей Евгеньевич - описание книги | Звезда нонфикшн…

<p style="text-align: justify;">

Алексей Иванов — ученый, преподаватель, блогер и топ‑менеджер бухгалтерской компании.

</p>

<p style="text-align: justify;">

Бухгалтерский учет — неизбежное зло, навязанное любимым...</p>

Алексей Иванов — ученый, преподаватель, блогер и топ‑менеджер бухгалтерской компании.

</p>

<p style="text-align: justify;">

Бухгалтерский учет — неизбежное зло, навязанное любимым...</p>

Понедельничный #опрос. Сегодня в формате бухгалтерской викторины. Могут ли проценты по кредитам включаться в фактическую себестоимость запасов?

Anonymous Quiz

4%

Да, без ограничений

15%

Да, если такой порядок установлен учетной политикой

21%

Да, если кредит взят для приобретения запасов

10%

Да, если запасы приобретены для изготовления инвестиционного актива

20%

Нет

29%

Понятия не имею — хочу посмотреть правильный вариант

Как ФНС цифровизирует бизнес. Часть 1: что уже сделано

В конце августа дал интервью новому журналу «Налоги. Экономика. Общество». Опубликованный вариант меня совершенно не устроил — это просто сильно порезанная стенограмма беседы. Поэтому выложу интервью здесь в моей любимой рубрике #тренды, которую я давно не пополнял. Получится аж три поста.

Каковы тенденции цифровизации? Как вы видите этот процесс и какие тренды вы бы выделили?

Развивающийся с начала десятых годов тренд цифровизации – это история про большого брата, который тебя видит. Если вспомнить те времена, то бумажный НДС и всевозможные схемы с возмещениями были нормой делового оборота. В 2014 году появилась АСК НДС-2, после чего тема НДС стала довольно токсичной. По статистике, которую приводил в своем программном интервью «Коммерсанту» в 2020 году Д.В. Егоров, более 99% НДС контролируется государством. Налоговые разрывы составляют меньше 1% от общего объема. Это огромный прогресс. Цифровизация идет не только в налоговой, но и в смежных направлениях. Прослеживаемость товаров, маркировка – это не звенья одной цепи, но взаимопересекающиеся истории.

Если смотреть на конкретные инструменты, то обкатывать принимаемые решения начали с двух противоположных сторон. Первая — малый бизнес, вторая — крупнейшие налогоплательщики. Начну с малышей. Здесь самый успешный проект ФНС — налог на профессиональный доход (НПД). Он был введен в 2019 году в качестве эксперимента в четырех регионах, и быстро показал свою эффективность, после чего режим распространили на всю Россию. НПД оказался удобен и не слишком затратен для налогоплательщика: микробизнес платит свои 4-6% и, как в рекламе, «спит спокойно».

В бизнесе чуть крупнее сначала появились онлайн-кассы. После того как ФНС поняла, что все продажи ей видны, вперед ногами «вынесли» любимый многими ЕНВД. Зачем облагать какую-то непривязанную к реальности налоговую базу, когда можно обложить конкретную выручку и собрать больше налога? Незачем! Поэтому шансов выжить у ЕНВД не было.

А дальше вполне логично последовал режим, который сначала называли «УСН-онлайн», а потом свернули работу над ним, но выпустили идейную наследницу — автоматическую упрощенную систему налогообложения (АУСН), которая в этом году стартовала в качестве эксперимента с 1 июля. Посмотрим, как это будет работать. С моей точки зрения, для бизнеса это не так удобно, как НПД для самых маленьких. Ставки стали выше за счет того, что убрали страховые взносы, но экономия не всегда достижима – необходимо просчитывать налоговую нагрузку до перехода.

Кроме того, у бизнеса есть опасение, что налог могут посчитать некорректно и вместо экономии на бухгалтере придется вести параллельный налоговый учет, чтобы доказать свою правоту. Мы все помним, как внедрялся АИС «Налог-3» в начале 2020 года: в первые месяцы система толком не работала и налогоплательщики по всей стране страдали. Из более свежих историй: транспортный и земельный налоги с прошлого года у юридических лиц считаются на стороне ФНС. И периодически всплывают кейсы, когда налоговая служба посчитала неправильно, а налогоплательщику приходится оспаривать сумму.

Недавно РБК сообщал, что порядка 97% российских микрокомпаний пока не готовы пользоваться АУСН. 39% опрошенных утверждают, что из-за высоких ставок налога для них такая система не будет выгодна. Каждый восьмой микропредприниматель имеет собственные причины для отказа или желание для начала понаблюдать за работой новой системы со стороны. Бизнес хочет дождаться, когда систему отладят, и она начнет действовать без сбоев.

И отмечу еще один тренд, который сложился в последние годы. Сформировалась четко прорисованная схема ввода новых режимов налогообложения: сначала пилот на ограниченной территории, а затем раскатка на всю страну. Это подход, характерный для выпуска IT-продуктов: зарелизить на группу пользователей, пофиксить баги и уже потом выкатывать полноценное обновление.

А ваш бизнес чувствует влияние цифровизации?

🤖 — в полный рост!

😎 — только в части налогов!

🙄 — где мой калькулятор?

В конце августа дал интервью новому журналу «Налоги. Экономика. Общество». Опубликованный вариант меня совершенно не устроил — это просто сильно порезанная стенограмма беседы. Поэтому выложу интервью здесь в моей любимой рубрике #тренды, которую я давно не пополнял. Получится аж три поста.

Каковы тенденции цифровизации? Как вы видите этот процесс и какие тренды вы бы выделили?

Развивающийся с начала десятых годов тренд цифровизации – это история про большого брата, который тебя видит. Если вспомнить те времена, то бумажный НДС и всевозможные схемы с возмещениями были нормой делового оборота. В 2014 году появилась АСК НДС-2, после чего тема НДС стала довольно токсичной. По статистике, которую приводил в своем программном интервью «Коммерсанту» в 2020 году Д.В. Егоров, более 99% НДС контролируется государством. Налоговые разрывы составляют меньше 1% от общего объема. Это огромный прогресс. Цифровизация идет не только в налоговой, но и в смежных направлениях. Прослеживаемость товаров, маркировка – это не звенья одной цепи, но взаимопересекающиеся истории.

Если смотреть на конкретные инструменты, то обкатывать принимаемые решения начали с двух противоположных сторон. Первая — малый бизнес, вторая — крупнейшие налогоплательщики. Начну с малышей. Здесь самый успешный проект ФНС — налог на профессиональный доход (НПД). Он был введен в 2019 году в качестве эксперимента в четырех регионах, и быстро показал свою эффективность, после чего режим распространили на всю Россию. НПД оказался удобен и не слишком затратен для налогоплательщика: микробизнес платит свои 4-6% и, как в рекламе, «спит спокойно».

В бизнесе чуть крупнее сначала появились онлайн-кассы. После того как ФНС поняла, что все продажи ей видны, вперед ногами «вынесли» любимый многими ЕНВД. Зачем облагать какую-то непривязанную к реальности налоговую базу, когда можно обложить конкретную выручку и собрать больше налога? Незачем! Поэтому шансов выжить у ЕНВД не было.

А дальше вполне логично последовал режим, который сначала называли «УСН-онлайн», а потом свернули работу над ним, но выпустили идейную наследницу — автоматическую упрощенную систему налогообложения (АУСН), которая в этом году стартовала в качестве эксперимента с 1 июля. Посмотрим, как это будет работать. С моей точки зрения, для бизнеса это не так удобно, как НПД для самых маленьких. Ставки стали выше за счет того, что убрали страховые взносы, но экономия не всегда достижима – необходимо просчитывать налоговую нагрузку до перехода.

Кроме того, у бизнеса есть опасение, что налог могут посчитать некорректно и вместо экономии на бухгалтере придется вести параллельный налоговый учет, чтобы доказать свою правоту. Мы все помним, как внедрялся АИС «Налог-3» в начале 2020 года: в первые месяцы система толком не работала и налогоплательщики по всей стране страдали. Из более свежих историй: транспортный и земельный налоги с прошлого года у юридических лиц считаются на стороне ФНС. И периодически всплывают кейсы, когда налоговая служба посчитала неправильно, а налогоплательщику приходится оспаривать сумму.

Недавно РБК сообщал, что порядка 97% российских микрокомпаний пока не готовы пользоваться АУСН. 39% опрошенных утверждают, что из-за высоких ставок налога для них такая система не будет выгодна. Каждый восьмой микропредприниматель имеет собственные причины для отказа или желание для начала понаблюдать за работой новой системы со стороны. Бизнес хочет дождаться, когда систему отладят, и она начнет действовать без сбоев.

И отмечу еще один тренд, который сложился в последние годы. Сформировалась четко прорисованная схема ввода новых режимов налогообложения: сначала пилот на ограниченной территории, а затем раскатка на всю страну. Это подход, характерный для выпуска IT-продуктов: зарелизить на группу пользователей, пофиксить баги и уже потом выкатывать полноценное обновление.

А ваш бизнес чувствует влияние цифровизации?

🤖 — в полный рост!

😎 — только в части налогов!

🙄 — где мой калькулятор?

{kind=link}

Понедельничный #опрос. Ваша компания составляет промежуточную (квартальную или месячную) финансовую отчетность?

Anonymous Poll

15%

Да, у нас крупный бизнес

25%

Да, у нас малый или средний бизнес

1%

Нет, у нас крупный бизнес

31%

Нет, у нас малый или средний бизнес

1%

Другое (пишите в чат)

27%

Просто хочу посмотреть результаты опроса

ФСБУ 26/2020 «Капитальные вложения»: что регулирует новый стандарт и кто должен его применять

Начинаю рассказ о стандарте, аналогов которому в России раньше не было, а в МСФО нет и сейчас:

👉 Зачем нужен ФСБУ 26/2020

👉 Что такое капитальные вложения

👉 Какие нормативные документы утрачивают силу в связи с принятием ФСБУ 26/2020

👉 Кто может не применять ФСБУ 26/2020

❗️Уже после вебинара Приказом Минфина России от 30.05.2022 № 87н к капитальным вложениям с 01.01.2024 отнесены не только будущие основные средства, но и будущие нематериальные активы. В 2022-2023 гг. действуют старые правила, о которых я рассказал.

#видео

🔥 — больше видео!

💩 — меньше видео!

Начинаю рассказ о стандарте, аналогов которому в России раньше не было, а в МСФО нет и сейчас:

👉 Зачем нужен ФСБУ 26/2020

👉 Что такое капитальные вложения

👉 Какие нормативные документы утрачивают силу в связи с принятием ФСБУ 26/2020

👉 Кто может не применять ФСБУ 26/2020

❗️Уже после вебинара Приказом Минфина России от 30.05.2022 № 87н к капитальным вложениям с 01.01.2024 отнесены не только будущие основные средства, но и будущие нематериальные активы. В 2022-2023 гг. действуют старые правила, о которых я рассказал.

#видео

🔥 — больше видео!

💩 — меньше видео!

YouTube

ФСБУ 26/2020 «Капитальные вложения»: что регулирует новый стандарт и кто должен его применять

Начинаю рассказ о стандарте, аналогов которому в России раньше не было, а в МСФО нет и сейчас:1. Зачем нужен ФСБУ 26/2020.2. Что такое капитальные вложения.3...

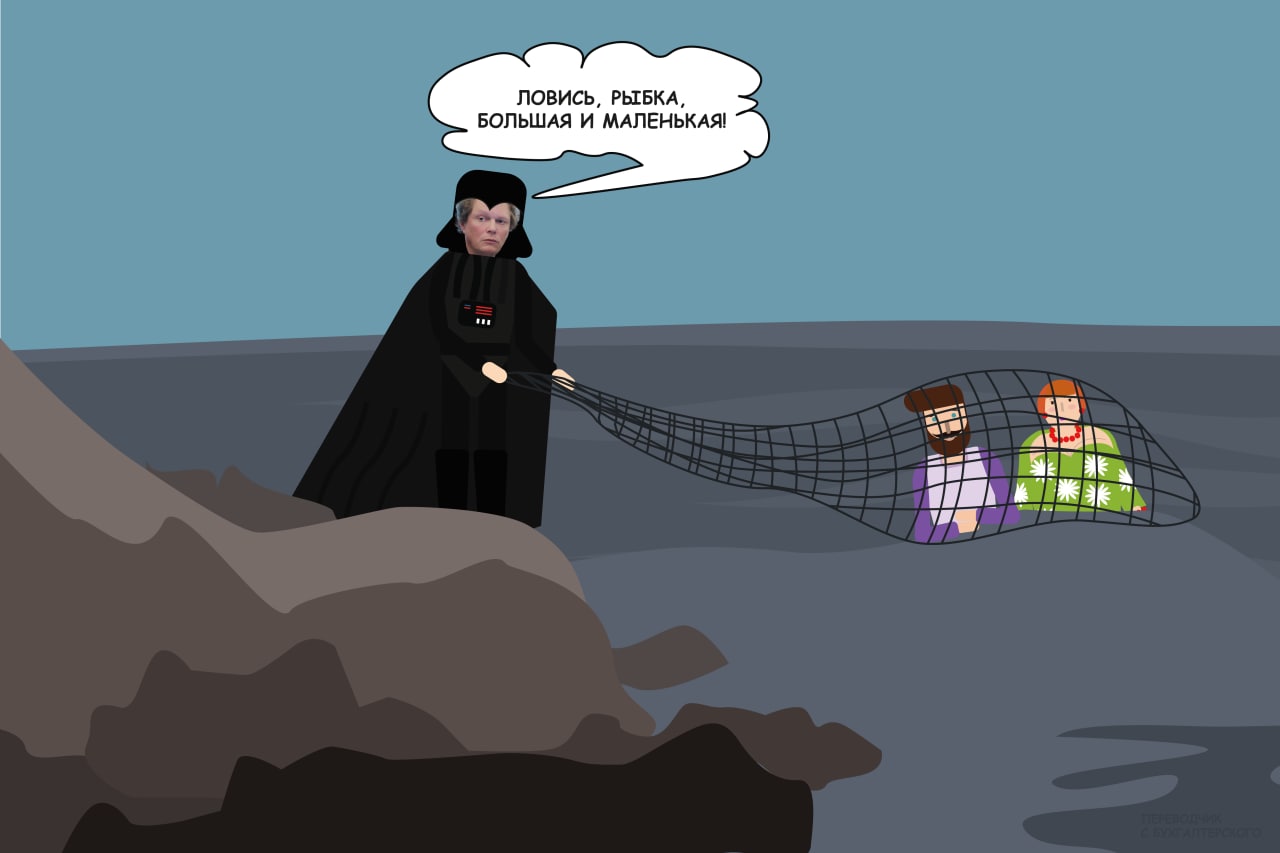

Как ФНС цифровизирует бизнес. Часть 2: что и зачем делается

Продолжение моего интервью о цифровизации налогообложения. Начало здесь.

Как вы считаете – меняются ли правила ведения бизнеса?

Не платить налоги становится очень небезопасно. Бизнес обеляется, и все процессы становятся прозрачными. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и делать сеть с каждым разом становится все легче. А рыба ловится все мельче.

Сейчас в силу большой загруженности на местах, инспекторам часто выгоднее за одной крупной рыбой гоняться, и до мелких не всегда доходят руки. Но это временно. Поэтому финансовая модель бизнеса должна сходиться при полном выполнении обязательств перед государством, конкурировать за счет экономии на налогах становится все труднее.

Что будет дальше?

На мой взгляд, вслед за ЕНВД падет патент. Сейчас на этом режиме облагаются небольшие вмененные доходы ИП с возможностью получать до 60 млн руб., а налога платить лишь несколько тысяч. На рубеже 3-5 лет ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД. После завершения пилота АУСН будут раскатывать на всю страну, набьют шишек, что-то смогут изменить, если бизнес не будет переходить массово. И до конца 20-х годов УСН станет только автоматизированным. Это развитие давно озвученной концепции ФНС как сервиса: считать НДФЛ будут банки, УСН и имущественные налоги — налоговая служба, а налогоплательщик будет только акцептовать и оплачивать сумму налога. В более далеком будущем нечто похожее может быть реализовано и в крупном бизнесе.

А что сейчас в крупном бизнесе?

В середине 2010-х годов появился режим налогового мониторинга. Налогоплательщик для того, чтобы упростить себе взаимодействие с налоговой службой, добровольно дает ей доступ к своей бухгалтерии. Реализуется такой доступ двумя путями. Первый — непосредственный доступ в учетную систему. Второй — витрина данных, когда данные из учетной системы налогоплательщика экспортируются во внешнюю систему, к которой имеет доступ налоговая. В обоих случаях налоговая видит всю хозяйственную жизнь налогоплательщика и может предупредить его, если увидит признаки возможного налогового правонарушения, чтобы тот мог исправить ситуацию.

В конце 2020 года порог входа в налоговый мониторинг снизили. Теперь туда могут попасть не только самые крупные налогоплательщики, но и просто крупные — с годовой выручкой от 1 млрд руб. и суммой уплаченных налогов от 100 млн руб. По мере того, как технологии будут обкатываться и их безопасность будет подтверждена, эту практику распространят и на средний бизнес.

После того как спецрежимы окончательно автоматизируются, всерьез возьмутся за полную автоматизацию ОСНО. Потоки НДС уже видны налоговой службе, имущественные налоги считает ФНС, а самый сложный в исчислении налог, который имеет отдельную систему налогового учета, –налог на прибыль. Чтобы считать его самостоятельно налоговой необходимы данные не только о движении денег, но и о движении товарных потоков и расходах налогоплательщика Думаю, что решением такой сложной задачи начнут заниматься не раньше, чем через 10-15 лет.

А зачем это? Что убеждает ФНС двигаться в этом направлении? В чем мотивация для государства?

У налогов есть четыре функции, выполнение которых в теории должно стимулировать государство: фискальная — наполнение бюджета; распределительная — перераспределение доходов богатых в пользу бедных; регулирующая — стимулирование и дестимулирование деятельности, которую государство хочет поддержать или наоборот; контрольная — информирование государства о том, что происходит в экономике. Но на практике первую скрипку играет фискальная функция — с ФНС государство требует обеспечить собираемость налогов. И мытари успешно решают эту задачу за счет цифровизации.

#тренды

😱 — шеф, усе пропало!

😎 — всех не переловят!

🙄 — где мой калькулятор?

Продолжение моего интервью о цифровизации налогообложения. Начало здесь.

Как вы считаете – меняются ли правила ведения бизнеса?

Не платить налоги становится очень небезопасно. Бизнес обеляется, и все процессы становятся прозрачными. Автоматизация налогового администрирования похожа на работу рыбака. Сначала шьется грубая сеть с большими ячейками, которой вылавливается крупная рыба. Потом крупной рыбы в пруду не остается и приходится шить сеть с ячейками поменьше. При этом навыки шитья прокачиваются, и делать сеть с каждым разом становится все легче. А рыба ловится все мельче.

Сейчас в силу большой загруженности на местах, инспекторам часто выгоднее за одной крупной рыбой гоняться, и до мелких не всегда доходят руки. Но это временно. Поэтому финансовая модель бизнеса должна сходиться при полном выполнении обязательств перед государством, конкурировать за счет экономии на налогах становится все труднее.

Что будет дальше?

На мой взгляд, вслед за ЕНВД падет патент. Сейчас на этом режиме облагаются небольшие вмененные доходы ИП с возможностью получать до 60 млн руб., а налога платить лишь несколько тысяч. На рубеже 3-5 лет ПСН уйдет той же дорогой, по которой увели в вечность ЕНВД. После завершения пилота АУСН будут раскатывать на всю страну, набьют шишек, что-то смогут изменить, если бизнес не будет переходить массово. И до конца 20-х годов УСН станет только автоматизированным. Это развитие давно озвученной концепции ФНС как сервиса: считать НДФЛ будут банки, УСН и имущественные налоги — налоговая служба, а налогоплательщик будет только акцептовать и оплачивать сумму налога. В более далеком будущем нечто похожее может быть реализовано и в крупном бизнесе.

А что сейчас в крупном бизнесе?

В середине 2010-х годов появился режим налогового мониторинга. Налогоплательщик для того, чтобы упростить себе взаимодействие с налоговой службой, добровольно дает ей доступ к своей бухгалтерии. Реализуется такой доступ двумя путями. Первый — непосредственный доступ в учетную систему. Второй — витрина данных, когда данные из учетной системы налогоплательщика экспортируются во внешнюю систему, к которой имеет доступ налоговая. В обоих случаях налоговая видит всю хозяйственную жизнь налогоплательщика и может предупредить его, если увидит признаки возможного налогового правонарушения, чтобы тот мог исправить ситуацию.

В конце 2020 года порог входа в налоговый мониторинг снизили. Теперь туда могут попасть не только самые крупные налогоплательщики, но и просто крупные — с годовой выручкой от 1 млрд руб. и суммой уплаченных налогов от 100 млн руб. По мере того, как технологии будут обкатываться и их безопасность будет подтверждена, эту практику распространят и на средний бизнес.

После того как спецрежимы окончательно автоматизируются, всерьез возьмутся за полную автоматизацию ОСНО. Потоки НДС уже видны налоговой службе, имущественные налоги считает ФНС, а самый сложный в исчислении налог, который имеет отдельную систему налогового учета, –налог на прибыль. Чтобы считать его самостоятельно налоговой необходимы данные не только о движении денег, но и о движении товарных потоков и расходах налогоплательщика Думаю, что решением такой сложной задачи начнут заниматься не раньше, чем через 10-15 лет.

А зачем это? Что убеждает ФНС двигаться в этом направлении? В чем мотивация для государства?

У налогов есть четыре функции, выполнение которых в теории должно стимулировать государство: фискальная — наполнение бюджета; распределительная — перераспределение доходов богатых в пользу бедных; регулирующая — стимулирование и дестимулирование деятельности, которую государство хочет поддержать или наоборот; контрольная — информирование государства о том, что происходит в экономике. Но на практике первую скрипку играет фискальная функция — с ФНС государство требует обеспечить собираемость налогов. И мытари успешно решают эту задачу за счет цифровизации.

#тренды

😱 — шеф, усе пропало!

😎 — всех не переловят!

🙄 — где мой калькулятор?

{kind=link}

Понедельничный #опрос. Сегодня для бухгалтеров. Как изменилось ваше потребление образовательного контента в 2022 году?

Anonymous Poll

18%

Стал меньше учиться — и платно, и бесплатно

19%

Стал потреблять меньше платного контента, но больше бесплатного

2%

Стал потреблять больше платного контента, но меньше бесплатного

15%

Стал больше учиться — и платно, и бесплатно

21%

Никак не изменилось

1%

Другое (пишите в чат)

25%

Просто хочу посмотреть результаты опроса

ФСБУ 26/2020 «Капитальные вложения»: признание и оценка капитальных вложений

Рассказываю с примерами о порядке признания и первоначальной оценке капитальных вложений в бухгалтерском учете:

👉 Критерии признания

👉 Что включается и не включается в затраты при признании капитальных вложений

👉 Оценочные обязательства по демонтажу, утилизации имущества и восстановлению окружающей среды в стоимости капитальных вложений

👉 Когда и как капитальные вложения нужно оценивать по справедливой стоимости в соответствии с IFRS 13 «Оценка справедливой стоимости»

👉 Дисконтирование отсрочек и рассрочек платежа в стоимости капитальных вложений

#видео

🔥 — больше видео!

💩 — меньше видео!

Рассказываю с примерами о порядке признания и первоначальной оценке капитальных вложений в бухгалтерском учете:

👉 Критерии признания

👉 Что включается и не включается в затраты при признании капитальных вложений

👉 Оценочные обязательства по демонтажу, утилизации имущества и восстановлению окружающей среды в стоимости капитальных вложений

👉 Когда и как капитальные вложения нужно оценивать по справедливой стоимости в соответствии с IFRS 13 «Оценка справедливой стоимости»

👉 Дисконтирование отсрочек и рассрочек платежа в стоимости капитальных вложений

#видео

🔥 — больше видео!

💩 — меньше видео!

YouTube

ФСБУ 26/2020 «Капитальные вложения»: признание и оценка капитальных вложений

Рассказываю с примерами о порядке признания и первоначальной оценке капитальных вложений в бухгалтерском учете:

1. Критерии признания.

2. Что включается и не включается в затраты при признании капитальных вложений.

3. Оценочные обязательства по демонтажу…

1. Критерии признания.

2. Что включается и не включается в затраты при признании капитальных вложений.

3. Оценочные обязательства по демонтажу…

Как ФНС цифровизирует бизнес. Часть 3: чем все закончится

Окончание моего интервью о цифровизации налогообложения. Начало здесь, продолжение здесь.

Как вы считаете, предприятия будут постепенно перетекать с ведением учетных данных в сервисы ФНС или все-таки операционный учет, свой останется, ведь это совершенно неотделимо от системы управления предприятием?

Я все время говорю о том, что учет не ограничивается только налоговым учетом. На предприятии есть потребность в ведении трех его видов.

Первый — налоговый со своими правилами, установленными Налоговым кодексом, который ведется для государства. Это вид учета в будущем перейдет на сторону ФНС, налогоплательщику останется только уплачивать налоги.

Второй — бухгалтерский, который ведется для пользователей с прямым финансовым интересом. Здесь работают совсем другие правила. С конца 90-х годов российские бухгалтерские стандарты все больше сближаются с МСФО, и бухгалтерский учет становится все дальше от налогового. Я мечтаю, что когда-то налоговые инспекторы перестанут говорить: «А почему у вас прибыль в отчете о финансовых результатах не сходится с прибылью в декларации по налогу на прибыль?» Если учет ведется правильно, эти суммы и не должны сходиться! И налоговые органы должны понимать, что бухгалтерский учет ведется не для них. Бухгалтерский учет становится все более вариативным и сложным — он однозначно продолжит вестись на стороне бизнеса силами собственной бухгалтерии или профессиональных аутсорсеров в специализированных бухгалтерских программах.

И третий вид учета — управленческий. Он на 70-80% основывается на бухгалтерских данных, только гораздо оперативней, детальней и содержит не только финансовую, но и другую информацию, необходимую для управления компанией. Когда бизнес окончательно поймет, что не платить налоги не получится, то резервы повышения эффективности будут искаться в том числе через правильную методологию управленческого учета. Естественно, и этот вид учета сервисам ФНС не делегировать — здесь учетная система выстраивается индивидуально под потребности конкретного бизнеса.

Получается, что в какой-то момент времени должны стандартизироваться процессы обмена информацией, чтобы не возникло так называемого автоматизированного хаоса?

Здесь по двум направлениям идет развитие. Первое: приложения сами по себе начинают дружить друг с другом через API — интерфейс программирования приложений. С помощью API обмениваются данными с другими сервисами: банками, онлайн-кассами, товароучетными и платежными системами.

Второе —стандартизированные форматы данных. Сейчас, например, бухгалтерия передает в налоговую инспекцию XML-файлы по утвержденному формату. Но налогоплательщики обмениваются между собой документами самых разных форматов. И этот документооборот по большей части остается бумажным.

Системы электронного документооборота (ЭДО) существуют в России больше 20 лет. Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» — его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было. Кроме того, операторов ЭДО на рынке много, и у них есть проблемы со стыковкой между собой. Не было и единых универсальных форматов электронных документов.

В декабре 2020 года была принята Концепция развития электронного документооборота в хозяйственной деятельности, к реализации которой ФНС приступила в прошлом году. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Для этого необходимо решить ряд проблем: отсутствие нормативной базы, взаимодействие между операторами ЭДО и их аккредитация, стандартизированные форматы электронных документов. Такая работа активно ведется. Ряд стандартных форматов уже принят в этом году. Думаю, плановые показатели в 2024 году вряд ли будут достигнуты, но пилоты запустятся.

#тренды

🔥 — так и будет!

💩 — вы все врети!

Окончание моего интервью о цифровизации налогообложения. Начало здесь, продолжение здесь.

Как вы считаете, предприятия будут постепенно перетекать с ведением учетных данных в сервисы ФНС или все-таки операционный учет, свой останется, ведь это совершенно неотделимо от системы управления предприятием?

Я все время говорю о том, что учет не ограничивается только налоговым учетом. На предприятии есть потребность в ведении трех его видов.

Первый — налоговый со своими правилами, установленными Налоговым кодексом, который ведется для государства. Это вид учета в будущем перейдет на сторону ФНС, налогоплательщику останется только уплачивать налоги.

Второй — бухгалтерский, который ведется для пользователей с прямым финансовым интересом. Здесь работают совсем другие правила. С конца 90-х годов российские бухгалтерские стандарты все больше сближаются с МСФО, и бухгалтерский учет становится все дальше от налогового. Я мечтаю, что когда-то налоговые инспекторы перестанут говорить: «А почему у вас прибыль в отчете о финансовых результатах не сходится с прибылью в декларации по налогу на прибыль?» Если учет ведется правильно, эти суммы и не должны сходиться! И налоговые органы должны понимать, что бухгалтерский учет ведется не для них. Бухгалтерский учет становится все более вариативным и сложным — он однозначно продолжит вестись на стороне бизнеса силами собственной бухгалтерии или профессиональных аутсорсеров в специализированных бухгалтерских программах.

И третий вид учета — управленческий. Он на 70-80% основывается на бухгалтерских данных, только гораздо оперативней, детальней и содержит не только финансовую, но и другую информацию, необходимую для управления компанией. Когда бизнес окончательно поймет, что не платить налоги не получится, то резервы повышения эффективности будут искаться в том числе через правильную методологию управленческого учета. Естественно, и этот вид учета сервисам ФНС не делегировать — здесь учетная система выстраивается индивидуально под потребности конкретного бизнеса.

Получается, что в какой-то момент времени должны стандартизироваться процессы обмена информацией, чтобы не возникло так называемого автоматизированного хаоса?

Здесь по двум направлениям идет развитие. Первое: приложения сами по себе начинают дружить друг с другом через API — интерфейс программирования приложений. С помощью API обмениваются данными с другими сервисами: банками, онлайн-кассами, товароучетными и платежными системами.

Второе —стандартизированные форматы данных. Сейчас, например, бухгалтерия передает в налоговую инспекцию XML-файлы по утвержденному формату. Но налогоплательщики обмениваются между собой документами самых разных форматов. И этот документооборот по большей части остается бумажным.

Системы электронного документооборота (ЭДО) существуют в России больше 20 лет. Проблема в том, что не все предприниматели спешат их внедрять. У юридически значимого электронного документа есть существенный «недостаток» — его легко администрировать со стороны государства. Поэтому еще не осознавшие масштаб контроля бизнеса налоговиками в эпоху цифровой экономики, продолжают «рисовать» первичку по сделкам, которых не было. Кроме того, операторов ЭДО на рынке много, и у них есть проблемы со стыковкой между собой. Не было и единых универсальных форматов электронных документов.

В декабре 2020 года была принята Концепция развития электронного документооборота в хозяйственной деятельности, к реализации которой ФНС приступила в прошлом году. ФНС планирует движение 95% счетов-фактур и 70% накладных в стране в электронном виде к 2024 году. Для этого необходимо решить ряд проблем: отсутствие нормативной базы, взаимодействие между операторами ЭДО и их аккредитация, стандартизированные форматы электронных документов. Такая работа активно ведется. Ряд стандартных форматов уже принят в этом году. Думаю, плановые показатели в 2024 году вряд ли будут достигнуты, но пилоты запустятся.

#тренды

🔥 — так и будет!

💩 — вы все врети!

{kind=link}