Ходатайство_об_истребовании_доказательств_Образец.docx

15.8 KB

Дополнительно, выкладываю образец указанного заявления. Все что нужно заполнить - выделено желтым. Если же иск уже принят - то необходимо указать номер дела при подаче данного ходатайства.

Период отпусков подошел к концу, погода осенняя, а я вот просматривая новости наткнулся на интересное, планируемое нововведение за авторством Минюста.

Так, Министерство юстиции решило внести изменения в Гражданский кодекс, а именно в ст. 453 - позволив судам менять условия договора при существенном изменении обстоятельств не с даты вступления решения суда в законную силу, а ретроспективно, с момента наступления таких обстоятельств.

Согласно пояснительной записке Минюста, текущая формулировка (осторожно, сейчас будет нудный юридический текст) действующим пунктом 3 статьи 453 ГК РФ не учитывается практическая возможность возникновения правовых ситуаций, при которых сторона договора не исполняет обязательство вследствие существенного изменения обстоятельств (например, в случае если невыполнение работ по установке было обусловлено отсутствием необходимого для этого оборудования, которое контрагент – иностранная организация отказалась поставить, а при заключении договора поставки стороны исходили из того, что такого изменения обстоятельств не произойдет).

В первую очередь, что же такое существенное изменение обстоятельств? Ст. 451 ГК говорит об этом следующим образом, обстоятельства признаются существенными, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

- Есть определенные факторы/маркеры, для определения относимости к существенным:

- Стороны заключая договор не думали что такие изменения произойдут;

- Изменения нельзя было предвидеть и преодолеть после возникновения;

- Дальнейшее отсутствие изменения договора нарушает соотношение интересов сторон в значительной степени.

Суды очень неохотно используют и сейчас возможности изменения договоров по причине существенного изменения обстоятельств. По личной практике связанной с кредитными договорами - не скачок курса доллара (те самые валютные заёмщики ), Пандемия Коронавируса, СВО - хоть изредка и признавались судами существенными обстоятельствами в исключительных случаях, однако, в вышестоящих инстанциях такие решения отменялись.

При получении возможности судами изменить условия не на дату вступления решения суда в силу, а на дату изменения условий - практика вряд ли поменяется. Хотя и уверен, что количество входящих исков к кредитным организациям от заемщиков вырастет кратно.(Привет "юристам", которые обещают списать все ваши долги)

Судя по пояснительной записке - нововведение направлено, в первую очередь, на коммерческие организации имеющие договоры с иностранными контрагентами. А вот обычных граждан изменения, скорей всего не затронут.

Так, Министерство юстиции решило внести изменения в Гражданский кодекс, а именно в ст. 453 - позволив судам менять условия договора при существенном изменении обстоятельств не с даты вступления решения суда в законную силу, а ретроспективно, с момента наступления таких обстоятельств.

Согласно пояснительной записке Минюста, текущая формулировка (осторожно, сейчас будет нудный юридический текст) действующим пунктом 3 статьи 453 ГК РФ не учитывается практическая возможность возникновения правовых ситуаций, при которых сторона договора не исполняет обязательство вследствие существенного изменения обстоятельств (например, в случае если невыполнение работ по установке было обусловлено отсутствием необходимого для этого оборудования, которое контрагент – иностранная организация отказалась поставить, а при заключении договора поставки стороны исходили из того, что такого изменения обстоятельств не произойдет).

Вот вроде бы все хорошо в очередной идее, ведь наш суд самый справедливый и гуманный, однако краткость сестра таланта, так и пояснительная записка сделана по этому принципу. Поэтому, давайте задумаемся, пока еще не сформировалась судебная практика, как мы сможем использовать это новшество и к чему оно может привести. В первую очередь, что же такое существенное изменение обстоятельств? Ст. 451 ГК говорит об этом следующим образом, обстоятельства признаются существенными, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

- Есть определенные факторы/маркеры, для определения относимости к существенным:

- Стороны заключая договор не думали что такие изменения произойдут;

- Изменения нельзя было предвидеть и преодолеть после возникновения;

- Дальнейшее отсутствие изменения договора нарушает соотношение интересов сторон в значительной степени.

Суды очень неохотно используют и сейчас возможности изменения договоров по причине существенного изменения обстоятельств. По личной практике связанной с кредитными договорами - не скачок курса доллара (

При получении возможности судами изменить условия не на дату вступления решения суда в силу, а на дату изменения условий - практика вряд ли поменяется. Хотя и уверен, что количество входящих исков к кредитным организациям от заемщиков вырастет кратно.

Судя по пояснительной записке - нововведение направлено, в первую очередь, на коммерческие организации имеющие договоры с иностранными контрагентами. А вот обычных граждан изменения, скорей всего не затронут.

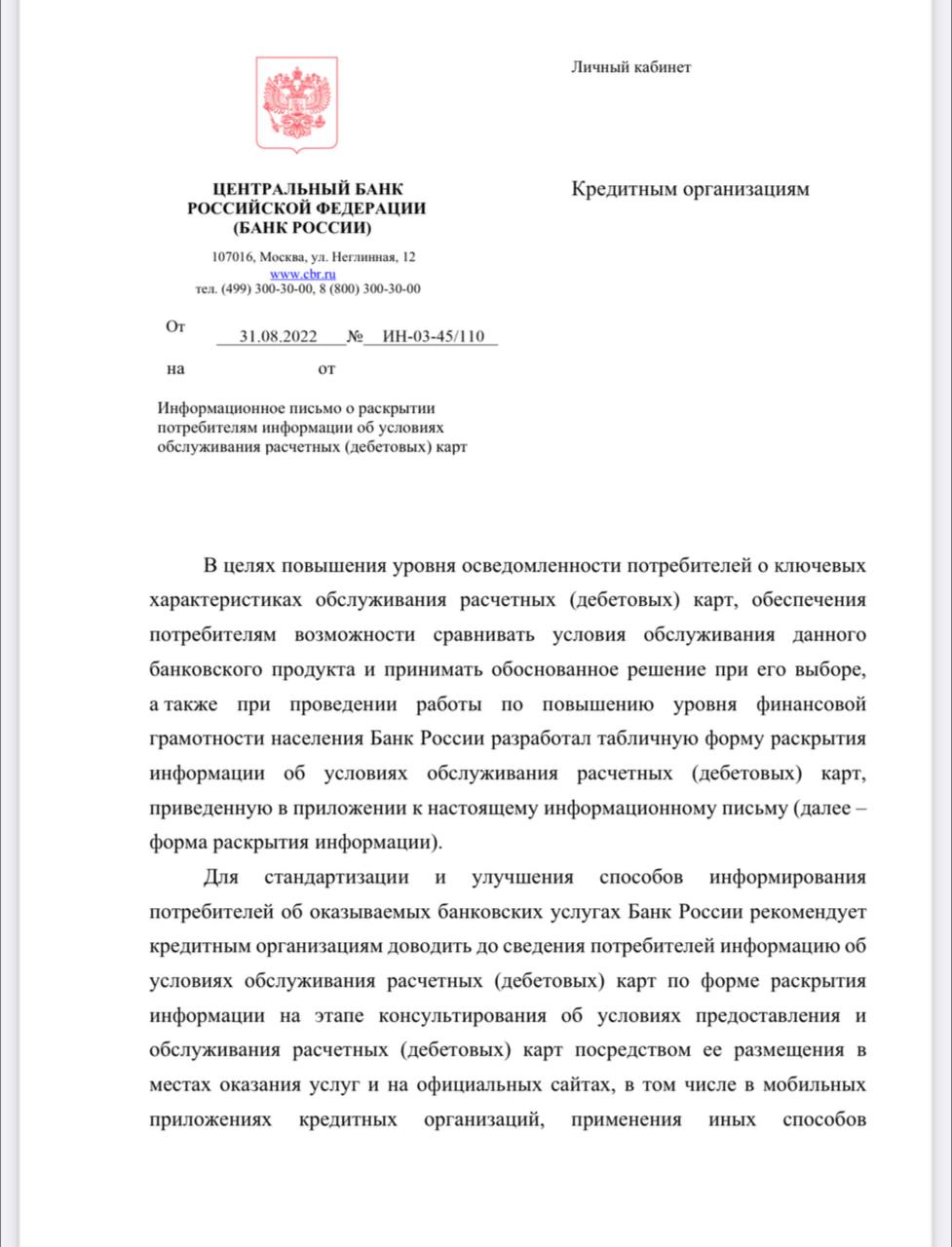

А вот и ЦБ проснулся, не только ставкой играть и курс рубля "стабилизировать". Еще могут требования к финансовым организациям делать, и даже видится - полезные. Еще бы такие же требования, понятные простому обывателю к счетам, кредитам и "кубышкам" (уже не) Тинькова... А еще и к продуктам для юридических лиц.

Хотя, все к этому и идет, стандартизация и открытость финансового сектора, защита потребителя всеми доступными законными средствами. Удивительно, но даже критиковать то не за что.

Хотя, все к этому и идет, стандартизация и открытость финансового сектора, защита потребителя всеми доступными законными средствами. Удивительно, но даже критиковать то не за что.

Forwarded from Поворот на Право

Условия обслуживания карт станут максимально понятными

Центробанк разработал шаблон, по которому банки должны предоставлять клиентам сведения об условиях выпуска и обслуживания дебетовых карт.

Информация о том, во сколько клиенту обойдется карта того или иного банка, должна быть приведена в форме таблицы, в которой будут указаны наименования услуг и их стоимость.

Таблица разбита на шесть разделов:

- Выпуск (эмиссия) и обслуживание карты;

- Снятие наличных денежных средств;

- Внесение наличных денежных средств;

- Перевод денежных средств с использованием реквизитов карты (перевод с карты на карту);

- Комиссии и платежи за прочие услуги;

- Прочие условия.

В каждом разделе приведены перечни соответствующих теме раздела операций, и в отношении каждой из них должно быть указано, взимается ли плата за эту операцию, а если да, то в каком размере.

Например, должно быть четко прописано, взимается ли комиссия за перевод с этой дебетовой карты на карту другого банка, если взимается – то размер такой комиссии, а если нет – то условия, при которых переводить деньги со своей карты на карту другого банка можно бесплатно.

Информация об условиях обслуживания карт должна своевременно обновляться и всегда быть актуальной. Размещать информацию в виде таких таблиц банки должны будут в своих офисах, на своих сайтах и в мобильных приложениях. Также детальная информация о стоимости обслуживания и комиссиях должна предоставляться клиенту, обратившемуся в банк за выпуском карты.

Центробанк разработал шаблон, по которому банки должны предоставлять клиентам сведения об условиях выпуска и обслуживания дебетовых карт.

Информация о том, во сколько клиенту обойдется карта того или иного банка, должна быть приведена в форме таблицы, в которой будут указаны наименования услуг и их стоимость.

Таблица разбита на шесть разделов:

- Выпуск (эмиссия) и обслуживание карты;

- Снятие наличных денежных средств;

- Внесение наличных денежных средств;

- Перевод денежных средств с использованием реквизитов карты (перевод с карты на карту);

- Комиссии и платежи за прочие услуги;

- Прочие условия.

В каждом разделе приведены перечни соответствующих теме раздела операций, и в отношении каждой из них должно быть указано, взимается ли плата за эту операцию, а если да, то в каком размере.

Например, должно быть четко прописано, взимается ли комиссия за перевод с этой дебетовой карты на карту другого банка, если взимается – то размер такой комиссии, а если нет – то условия, при которых переводить деньги со своей карты на карту другого банка можно бесплатно.

Информация об условиях обслуживания карт должна своевременно обновляться и всегда быть актуальной. Размещать информацию в виде таких таблиц банки должны будут в своих офисах, на своих сайтах и в мобильных приложениях. Также детальная информация о стоимости обслуживания и комиссиях должна предоставляться клиенту, обратившемуся в банк за выпуском карты.

Когда старые системы не отлажены, но мы придумаем новые😂

Зачем нужны странички в соц. сетях для судов и гос. органов, когда есть телефоны, но они не работают? Есть система эл. подачи документов, но она сбоит через день? Есть сроки и порядок работы, но он не соблюдается😂 Есть онлайн рассмотрение заявлений - но нет технической возможности)

Лучше доделать старые начиная, прежде чем браться за новые. Особенно в таком варианте.

Зачем нужны странички в соц. сетях для судов и гос. органов, когда есть телефоны, но они не работают? Есть система эл. подачи документов, но она сбоит через день? Есть сроки и порядок работы, но он не соблюдается😂 Есть онлайн рассмотрение заявлений - но нет технической возможности)

Лучше доделать старые начиная, прежде чем браться за новые. Особенно в таком варианте.

Нельзя не пройти мимо.

Если кто забыл - в настоящее время, кредитные каникулы - вводились на определенный период, с четкими критериями в связи с чрезвычайными масштабными событиями. Теперь же, почти неофициальное признание, что масштабные события с нами надолго.

п.с. инициатива конечно хорошая, но в процентную ставку банки этот момент заложат точно, особенно в залоговые продукты.

Если кто забыл - в настоящее время, кредитные каникулы - вводились на определенный период, с четкими критериями в связи с чрезвычайными масштабными событиями. Теперь же, почти неофициальное признание, что масштабные события с нами надолго.

п.с. инициатива конечно хорошая, но в процентную ставку банки этот момент заложат точно, особенно в залоговые продукты.

Forwarded from Совет Федерации

Законодатели предлагают поддержать граждан с помощью «кредитных каникул»

Соответствующий законопроект внесли заместитель Председателя СФ Николай Журавлёв, председатель Комитета СФ по бюджету и финансовым рынкам Анатолий Артамонов, заместитель председателя Комитета СФ Мухарбий Ульбашев и депутаты.

Если у гражданина снизился доход более чем на 30% (по сравнению со среднемесячным доходом за 12 месяцев до обращения), он сможет обратиться в банк с требованием предоставить «кредитные каникулы» на срок до 6 месяцев.

В этот период он будет вправе не вносить платежи по кредитному договору. Заёмщик может сам определить дату начала «каникул» в заявлении при обращении в банк. Если это не прописано, то льготный период начнётся сразу с момента обращения.

В рамках одного кредитного договора гражданин вправе воспользоваться кредитными каникулами единожды. Получить данный льготный период можно на несколько потребкредитов. Информация о «кредитных каникулах» будет попадать в кредитную историю гражданина, но не ухудшит её.

Проект закона предполагает, что размер займа, по которому можно будет «уйти на каникулы», определит Правительство РФ. В течение «каникул» финансовым организациям запретят начислять гражданину неустойки, пени, штрафы, взыскивать предметы залога или обращаться к поручителям по кредиту.

Сенаторы уверены, что предлагаемые изменения позволят защитить права людей, попавших в сложную жизненную ситуацию и снизят риски дефолтов заёмщиков.

@sovfedofficial

Соответствующий законопроект внесли заместитель Председателя СФ Николай Журавлёв, председатель Комитета СФ по бюджету и финансовым рынкам Анатолий Артамонов, заместитель председателя Комитета СФ Мухарбий Ульбашев и депутаты.

Если у гражданина снизился доход более чем на 30% (по сравнению со среднемесячным доходом за 12 месяцев до обращения), он сможет обратиться в банк с требованием предоставить «кредитные каникулы» на срок до 6 месяцев.

В этот период он будет вправе не вносить платежи по кредитному договору. Заёмщик может сам определить дату начала «каникул» в заявлении при обращении в банк. Если это не прописано, то льготный период начнётся сразу с момента обращения.

В рамках одного кредитного договора гражданин вправе воспользоваться кредитными каникулами единожды. Получить данный льготный период можно на несколько потребкредитов. Информация о «кредитных каникулах» будет попадать в кредитную историю гражданина, но не ухудшит её.

Проект закона предполагает, что размер займа, по которому можно будет «уйти на каникулы», определит Правительство РФ. В течение «каникул» финансовым организациям запретят начислять гражданину неустойки, пени, штрафы, взыскивать предметы залога или обращаться к поручителям по кредиту.

Сенаторы уверены, что предлагаемые изменения позволят защитить права людей, попавших в сложную жизненную ситуацию и снизят риски дефолтов заёмщиков.

@sovfedofficial

А что по актуальным новостям?

Не совсем мой профиль, но пройти мимо - вряд ли получиться. Итак, частичную мобилизацию все таки сделали.

💡Что это значит?

1) Мобилизованы будут 300 тыс. человек. Однако, данное количество может быть увеличено по решению Министерства обороны РФ.

2) В первую очередь подлежат призыву:

- Лица проходившие военную службу по контракту (те кто выбрал два года вместо года срочной службы).

- Лица имеющие требуемую военно-учетную специальность (указывается в военном билете). - Лица имеющие опыт боевых действий.

- Лица до 35 лет до сержантских званий и до 45 в случае офицерского звания.

Со слов обращения Президента - с мобилизованными лицами будет заключен контракт на прохождение службы, а соответственно будут осуществляться выплаты зарплаты и предоставлены все гарантии военнослужащих по контракту.

Кстати, вопрос о запрете на выезд из страны пока не понятен. С одной стороны в случае мобилизации - запрет всех есть, с другой стороны, у нас вроде как частичная мобилизация. Видимо увидим на практике.

upd. Сказали о том, что запрет на выезд только после получения повестки.

Ждем повесток?

upd. Не забываем про кредиты - приостанавливать начисление процентов и пеней - банки не обязаны.

http://kremlin.ru/acts/news/69391

Не совсем мой профиль, но пройти мимо - вряд ли получиться. Итак, частичную мобилизацию все таки сделали.

💡Что это значит?

1) Мобилизованы будут 300 тыс. человек. Однако, данное количество может быть увеличено по решению Министерства обороны РФ.

2) В первую очередь подлежат призыву:

- Лица проходившие военную службу по контракту (те кто выбрал два года вместо года срочной службы).

- Лица имеющие требуемую военно-учетную специальность (указывается в военном билете). - Лица имеющие опыт боевых действий.

- Лица до 35 лет до сержантских званий и до 45 в случае офицерского звания.

Со слов обращения Президента - с мобилизованными лицами будет заключен контракт на прохождение службы, а соответственно будут осуществляться выплаты зарплаты и предоставлены все гарантии военнослужащих по контракту.

Кстати, вопрос о запрете на выезд из страны пока не понятен. С одной стороны в случае мобилизации - запрет всех есть, с другой стороны, у нас вроде как частичная мобилизация. Видимо увидим на практике.

upd. Сказали о том, что запрет на выезд только после получения повестки.

Ждем повесток?

upd. Не забываем про кредиты - приостанавливать начисление процентов и пеней - банки не обязаны.

http://kremlin.ru/acts/news/69391

Президент России

Указ «Об объявлении частичной мобилизации в Российской Федерации»

Глава государства подписал Указ «Об объявлении частичной мобилизации в Российской Федерации».

Повестки на мобилизацию будут приходить в том числе через Госуслуги.

По "слухам" всем, кого собираются призвать в Вооруженные силы РФ в период частичной мобилизации, придет уведомление в аккаунте Госуслуг. На случай, если у военнообязанного нет аккаунта, обычные повестки через почту тоже будут.

Однако, законность такой повестки, а следовательно и ответственность за неисполнение ее требований - под вопросом.

upd. вроде как опровергли новость, но на опровержения надейся, а сам не плошай

По "слухам" всем, кого собираются призвать в Вооруженные силы РФ в период частичной мобилизации, придет уведомление в аккаунте Госуслуг. На случай, если у военнообязанного нет аккаунта, обычные повестки через почту тоже будут.

Однако, законность такой повестки, а следовательно и ответственность за неисполнение ее требований - под вопросом.

upd. вроде как опровергли новость, но на опровержения надейся, а сам не плошай

Что делать с кредитами если вас мобилизовали?

Как и любая громкая новость - частичная мобилизация сразу обросла тысячами слухов, заявлений, предположений и специальными "вбросами". И одним из самых волнующих моментов для призываемых людей - стала выплата текущих кредитов и задолженностей. Что с ними делать, как платить, будет ли помощь от государства или Банков?

В данном посте постараюсь описать все, что известно на данный момент и как обстоит ситуация непосредственно изнутри Банков.

Государственные гарантии:

Самое главное и важное, что вы должны понимать - в настоящий момент, со стороны законодательства, не предусмотрено никаких обязательных реструктуризаций, кредитных каникул и иных послаблений для заемщиков с кредитами (что обычных потребительских, что для ипотечных) которые были призваны на прохождение службы в рамках частичной мобилизации.

Есть заявления о том, что государство компенсирует платежи, есть заявления о том, что мобилизацию сделают основанием для кредитных каникул. Однако эта информация на уровне заявлений. Когда и в каком виде они будут реализованы - сейчас не известно.

Есть рекомендация от ЦБ - однако это исключительно рекомендация, а не обязательное правило.

Что происходит непосредственно в Банках?

С момента начала СВО, почти все Банки выпустили специальные внутренние распоряжения для заемщиков участвующих в СВО - общий их смысл - "особо не требовать возврата просрочки, стараться избегать суда, стараться пойти на какие то соглашения в пользу заемщика". Документы эти внутренние, и о том, есть ли они именно в вашем Банке и какие там условия - вы скорей всего не узнаете. Однако даже это, уже обнадеживает и показывает, что финансовые организации готовы идти на встречу в сложившейся ситуации.

В настоящее время, в связи с объявлением частичной мобилизации, Банки активно разрабатывают или уже разработали специальные памятки для общения с призванными к службе заёмщиками. Однако, специальных условий рассрочки, реструктуризаций - я пока еще не встречал. Скорей всего, так будет до введения полноценного законодательного регулирования.

Также, обращаю ваше внимание, что если Банк, подает на вас в суд, о взыскании задолженности по кредиту, или уже подал - Суд обязан приостановить рассмотрение дела, в соответствии со ст. 215 ГПК РФ - "оппонент отправился для участия в боевых действиях или для выполнения поставленных задач в зоне чрезвычайных происшествий"

Что можно сделать если вас призвали, а у вас кредит?

1) Сообщить об этом в Банк, с указанием даты отбытия, получить список возможных действий в отношении кредита и текущих программ урегулирования просроченной задолженности (если ее нет, то в случае возникновения). Сообщить контакты родственников/знакомых с которыми, в случае проблем, сотрудники Банка смогут связаться.

2) Найти надежного знакомого/родственника, оформить на него доверенность для управления счетами, картами и.т.д., что бы в случае возникновения проблем - он мог прийти в отделения Банка и решить вопросы (например блокировку счета).

3) Открыть родственнику/знакомому счет в Банке, где у вас кредит на свое имя и привязать его к счету кредита. Таким образом, денежные средства, для платежа по кредиту, будут списываться в том числе и с этого счета.

4) В настоящий момент, мне уже известны случаи увольнения сотрудников при получении повестки. Таким образом, вы можете рассчитывать на предоставление кредитных каникул. Однако не факт, что именно ваш кредит соблюдает и иные требования кредитных каникул. Подробнее об их условиях.

В завершении хочется сказать, что в данный момент, старайтесь проверять всю информацию которую вы видите и слышите, опирайтесь только на действующие законы, а не отрывки новостей в ТГ и сохраняйте спокойствие.

Как и любая громкая новость - частичная мобилизация сразу обросла тысячами слухов, заявлений, предположений и специальными "вбросами". И одним из самых волнующих моментов для призываемых людей - стала выплата текущих кредитов и задолженностей. Что с ними делать, как платить, будет ли помощь от государства или Банков?

В данном посте постараюсь описать все, что известно на данный момент и как обстоит ситуация непосредственно изнутри Банков.

Государственные гарантии:

Самое главное и важное, что вы должны понимать - в настоящий момент, со стороны законодательства, не предусмотрено никаких обязательных реструктуризаций, кредитных каникул и иных послаблений для заемщиков с кредитами (что обычных потребительских, что для ипотечных) которые были призваны на прохождение службы в рамках частичной мобилизации.

Есть заявления о том, что государство компенсирует платежи, есть заявления о том, что мобилизацию сделают основанием для кредитных каникул. Однако эта информация на уровне заявлений. Когда и в каком виде они будут реализованы - сейчас не известно.

Есть рекомендация от ЦБ - однако это исключительно рекомендация, а не обязательное правило.

Что происходит непосредственно в Банках?

С момента начала СВО, почти все Банки выпустили специальные внутренние распоряжения для заемщиков участвующих в СВО - общий их смысл - "особо не требовать возврата просрочки, стараться избегать суда, стараться пойти на какие то соглашения в пользу заемщика". Документы эти внутренние, и о том, есть ли они именно в вашем Банке и какие там условия - вы скорей всего не узнаете. Однако даже это, уже обнадеживает и показывает, что финансовые организации готовы идти на встречу в сложившейся ситуации.

В настоящее время, в связи с объявлением частичной мобилизации, Банки активно разрабатывают или уже разработали специальные памятки для общения с призванными к службе заёмщиками. Однако, специальных условий рассрочки, реструктуризаций - я пока еще не встречал. Скорей всего, так будет до введения полноценного законодательного регулирования.

Также, обращаю ваше внимание, что если Банк, подает на вас в суд, о взыскании задолженности по кредиту, или уже подал - Суд обязан приостановить рассмотрение дела, в соответствии со ст. 215 ГПК РФ - "оппонент отправился для участия в боевых действиях или для выполнения поставленных задач в зоне чрезвычайных происшествий"

Что можно сделать если вас призвали, а у вас кредит?

1) Сообщить об этом в Банк, с указанием даты отбытия, получить список возможных действий в отношении кредита и текущих программ урегулирования просроченной задолженности (если ее нет, то в случае возникновения). Сообщить контакты родственников/знакомых с которыми, в случае проблем, сотрудники Банка смогут связаться.

2) Найти надежного знакомого/родственника, оформить на него доверенность для управления счетами, картами и.т.д., что бы в случае возникновения проблем - он мог прийти в отделения Банка и решить вопросы (например блокировку счета).

3) Открыть родственнику/знакомому счет в Банке, где у вас кредит на свое имя и привязать его к счету кредита. Таким образом, денежные средства, для платежа по кредиту, будут списываться в том числе и с этого счета.

4) В настоящий момент, мне уже известны случаи увольнения сотрудников при получении повестки. Таким образом, вы можете рассчитывать на предоставление кредитных каникул. Однако не факт, что именно ваш кредит соблюдает и иные требования кредитных каникул. Подробнее об их условиях.

В завершении хочется сказать, что в данный момент, старайтесь проверять всю информацию которую вы видите и слышите, опирайтесь только на действующие законы, а не отрывки новостей в ТГ и сохраняйте спокойствие.

Самое социальное и гуманное банкротство

Начиналось все как обычно – подали заявление на банкротство как залоговый кредитор (ипотечный кредит), дошли до реализации имущества. Включились иные кредиторы, кто с потребительским, кто с микрозаймом.

В процедуре реализации нашелся покупатель на квартиру, и тут встал вопрос распределения денег между кредиторами. Мы, как залоговый кредитор, рассчитывали на 80%, 10% в пользу управляющего, а остаток: в пропорции между суммой требований поровну, между всеми кредиторами.

Однако, тут в суд поступает заявление от должника об исключении остатка денежных средств после реализации ипотечного залога. При чем не просто со ссылкой на «гражданство СССР» и конвенции по правам человека, а на конкретную практику:

Постановление Арбитражного суда Северо-Западного округа от 07.03.2023 г. (А56-26478/2021) с ссылкой на Постановление Президиума ВАС № 1090/12 от 23 октября 2012 года, Определения Верховного суда № 306-ЭС21-22517 (10), № 304-ЭС22-885 (2).

Сели мы, групповыммозгоштрумом , почитали и немного прифигели . Ведь судя по данному заявлению – у должника все шансы.

О чем же говорят данные судебные акты?

Так, в указанных судебных актах указано: выручка от обращения взыскания на единственное жилье, оставшаяся после расчетов с залоговым кредитором, не распределяется между другими кредиторами до покупки должнику нового жилища. Денежные средства, оставшиеся после погашения требований залогового кредитора, процентов финансовому управляющему, а также расходов на реализацию имущества, подлежали исключению из конкурсной массы.

При этом суды исходят именно из природы ипотечного кредитования, ипотечный залог, если он единственное жилье – имеет особую природу и наравне с обычным залогом – его рассматривать нельзя.

Что же имеем в итоге: беззалоговые кредиторы вряд ли что-то получат, сам должник – получит скорей всего «копейки», основной кредитор, имея дополнительные необеспеченные кредиты – тоже останется с носом.

Пока данная практика – распространения не нашла, хотя и первый судебный акт был вынесен в 2012 году. Получит ли она распространение - думаю да, хотя и банковское лобби будет бороться до последнего.

Отдельно хочется отметить про исполнительное производство, где можно этот момент обойти. Так, по обычному порядку – продается ипотечный залог, а остаток перечисляется должнику, однако если у кредитора есть помимо ипотечного кредита еще и не обеспеченные – кредитор может подать заявление в суд – о порядке исполнения судебного акта – мол, задолженность по необеспеченным кредитам должна быть взыскана из средств с реализации залога, до их перечисления должнику. Не всегда конечно – но работает).

Начиналось все как обычно – подали заявление на банкротство как залоговый кредитор (ипотечный кредит), дошли до реализации имущества. Включились иные кредиторы, кто с потребительским, кто с микрозаймом.

В процедуре реализации нашелся покупатель на квартиру, и тут встал вопрос распределения денег между кредиторами. Мы, как залоговый кредитор, рассчитывали на 80%, 10% в пользу управляющего, а остаток: в пропорции между суммой требований поровну, между всеми кредиторами.

Однако, тут в суд поступает заявление от должника об исключении остатка денежных средств после реализации ипотечного залога. При чем не просто со ссылкой на «гражданство СССР» и конвенции по правам человека, а на конкретную практику:

Постановление Арбитражного суда Северо-Западного округа от 07.03.2023 г. (А56-26478/2021) с ссылкой на Постановление Президиума ВАС № 1090/12 от 23 октября 2012 года, Определения Верховного суда № 306-ЭС21-22517 (10), № 304-ЭС22-885 (2).

Сели мы, групповым

О чем же говорят данные судебные акты?

Так, в указанных судебных актах указано: выручка от обращения взыскания на единственное жилье, оставшаяся после расчетов с залоговым кредитором, не распределяется между другими кредиторами до покупки должнику нового жилища. Денежные средства, оставшиеся после погашения требований залогового кредитора, процентов финансовому управляющему, а также расходов на реализацию имущества, подлежали исключению из конкурсной массы.

При этом суды исходят именно из природы ипотечного кредитования, ипотечный залог, если он единственное жилье – имеет особую природу и наравне с обычным залогом – его рассматривать нельзя.

Что же имеем в итоге: беззалоговые кредиторы вряд ли что-то получат, сам должник – получит скорей всего «копейки», основной кредитор, имея дополнительные необеспеченные кредиты – тоже останется с носом.

Пока данная практика – распространения не нашла, хотя и первый судебный акт был вынесен в 2012 году. Получит ли она распространение - думаю да, хотя и банковское лобби будет бороться до последнего.

Отдельно хочется отметить про исполнительное производство, где можно этот момент обойти. Так, по обычному порядку – продается ипотечный залог, а остаток перечисляется должнику, однако если у кредитора есть помимо ипотечного кредита еще и не обеспеченные – кредитор может подать заявление в суд – о порядке исполнения судебного акта – мол, задолженность по необеспеченным кредитам должна быть взыскана из средств с реализации залога, до их перечисления должнику. Не всегда конечно – но работает).

{kind=link}

Не смог удержаться от репоста, все таки за 10 лет работы в банковской сфере - такие истории воспринимаются как нечто личное и близкое😅

А для тех кто с банками сталкивается редко, хотелось бы прояснить несколько моментов:

1) Ни в одном банке никогда не было, нет и не будет супер выгодных продуктов, будь то кредиты под 0%, вклады под 200% и.т.д. Даже для сотрудников, даже для руководства. По долгу работы, я встречался только с ооочень выгодными кредитами, но будем честны, те кто их одобрял (из руководства) уже давно на тропических островах с которых не выдают обратно в Россию матушку. "Как себе любимому не вывести пару миллионов и укажите в закат пока есть возможность?".

2) В банке обычно есть имущество которое он 9абирает в собственность у нерадивых должников - квартиры, машины, да что там, даже целые заводы бывают, но есть один нюанс... Очень дешево купить такое можно только когда имущество ещё реализуется через приставов или в банкротстве. Потом любой банк будет стараться продать это имущество за максимально близкую к рынку. По торговаться конечно можно, но вряд ли вам сделают очень выгодное предложение. (Кстати, обычно о таком имуществе можно узнать на сайте самого банка - есть специальный раздел "реализация имущества").

3) Представиться сотрудником банка может кто угодно, но как мы знаем, без бумажки - ты какашка. Поэтому на осуществление действий у сотрудника обычно есть документ это подтверждающий. (Мы конечно понимаем, что сделать в операционный отдел банка и требовать от милых девочек их полномочий не стоит, но и проверить наличие сотрудника в штате - проблем особых не составляет). Если же действия связаны с представительством интересов банка в судах или гос. органах, продажей имущества - то у таких сотрудников обязаны быть доверенности.

4) Сотрудники банка тесно взаимодействуют друг с другом по любому чиху, это винтики и механизмы решающие маленький пул задач. Для той же пресловутой продажи квартиры находящейся в собственности банка - будет задействовано человек так 10-15, а то и больше. Поэтому всегда имейте несколько контактов, если общаетесь с сотрудниками банка, записывайте их полные ФИО, должности и внутренние телефоны. К тому же, ни отпуск, ни увольнение - никто не отменял, а риски потерь - несете только вы.

А для тех кто с банками сталкивается редко, хотелось бы прояснить несколько моментов:

1) Ни в одном банке никогда не было, нет и не будет супер выгодных продуктов, будь то кредиты под 0%, вклады под 200% и.т.д. Даже для сотрудников, даже для руководства. По долгу работы, я встречался только с ооочень выгодными кредитами, но будем честны, те кто их одобрял (из руководства) уже давно на тропических островах с которых не выдают обратно в Россию матушку. "Как себе любимому не вывести пару миллионов и укажите в закат пока есть возможность?".

2) В банке обычно есть имущество которое он 9абирает в собственность у нерадивых должников - квартиры, машины, да что там, даже целые заводы бывают, но есть один нюанс... Очень дешево купить такое можно только когда имущество ещё реализуется через приставов или в банкротстве. Потом любой банк будет стараться продать это имущество за максимально близкую к рынку. По торговаться конечно можно, но вряд ли вам сделают очень выгодное предложение. (Кстати, обычно о таком имуществе можно узнать на сайте самого банка - есть специальный раздел "реализация имущества").

3) Представиться сотрудником банка может кто угодно, но как мы знаем, без бумажки - ты какашка. Поэтому на осуществление действий у сотрудника обычно есть документ это подтверждающий. (Мы конечно понимаем, что сделать в операционный отдел банка и требовать от милых девочек их полномочий не стоит, но и проверить наличие сотрудника в штате - проблем особых не составляет). Если же действия связаны с представительством интересов банка в судах или гос. органах, продажей имущества - то у таких сотрудников обязаны быть доверенности.

4) Сотрудники банка тесно взаимодействуют друг с другом по любому чиху, это винтики и механизмы решающие маленький пул задач. Для той же пресловутой продажи квартиры находящейся в собственности банка - будет задействовано человек так 10-15, а то и больше. Поэтому всегда имейте несколько контактов, если общаетесь с сотрудниками банка, записывайте их полные ФИО, должности и внутренние телефоны. К тому же, ни отпуск, ни увольнение - никто не отменял, а риски потерь - несете только вы.

Forwarded from Банкста

Около двух месяцев назад на встрече со знакомыми 40-летний Дмитрий услышал, что банки, бывает, распродают недвижимость по низким ценам. Мужчина заинтересовался темой. Кто-то из знакомых дал ему контакт Олега Сергеевича, который мог помочь с приобретением недвижимости.

Переговоры прошли в переговорах отделения Сбербанка на Череповецкой улице. Олег Сергеевич любезно встретил Дмитрия у главного входа, после чего проводил на второй этаж в переговорку. Там они условились, что, когда у Дмитрия будут деньги для покупки недвижимости, он передаст их Олегу. Деньги появились 15 июня. Олег Сергеевич также встретил Дмитрия у главного входа, прошёл вместе с ним в переговорку и взял более миллиона рублей. Затем Олег Сергеевич сказал, что ему нужно выйти — чтобы посчитать налик и принести документы. Больше Олега Дмитрий не видел.

Через час, когда мужчина вышел из переговорки и спросил у сотрудников Сбера, где можно найти Олега Сергеевича, они ответили, что такой у них не работает. Позже стало ясно: мошенник воспользовался общими переговорками, которые расположены в клиентском зале и являются свободными для посетителей. Полицейские смогли отследить Олега Сергеевича, настоящее имя которого Юрий Петрович, всего через несколько дней. Мужчину задержали, на него возбудили дело о мошенничестве в особо крупном размере. @banksta

Переговоры прошли в переговорах отделения Сбербанка на Череповецкой улице. Олег Сергеевич любезно встретил Дмитрия у главного входа, после чего проводил на второй этаж в переговорку. Там они условились, что, когда у Дмитрия будут деньги для покупки недвижимости, он передаст их Олегу. Деньги появились 15 июня. Олег Сергеевич также встретил Дмитрия у главного входа, прошёл вместе с ним в переговорку и взял более миллиона рублей. Затем Олег Сергеевич сказал, что ему нужно выйти — чтобы посчитать налик и принести документы. Больше Олега Дмитрий не видел.

Через час, когда мужчина вышел из переговорки и спросил у сотрудников Сбера, где можно найти Олега Сергеевича, они ответили, что такой у них не работает. Позже стало ясно: мошенник воспользовался общими переговорками, которые расположены в клиентском зале и являются свободными для посетителей. Полицейские смогли отследить Олега Сергеевича, настоящее имя которого Юрий Петрович, всего через несколько дней. Мужчину задержали, на него возбудили дело о мошенничестве в особо крупном размере. @banksta

А че такая паника началась? 😒

Как обычно выхватили кликабельные заголовки и начали раздувать, А если разобраться...

По истории дела, лицо Н производило наркотики и торговали ими. Что бы обезопасить себя, Н получал оплату в криптовалюте. А что бы отмыть и легализовать средства, продавал криптовалюту с оплатой за её покупку на карту родственницы.

Итого на карту родственницы пришло почти 10 млн. рублей которыми уже можно было спокойно пользоваться.

ВС же кстати, лишь отменил старое решение, направив его на новое рассмотрение, мол вы че - даже если рубли на карте родственника и не тратились, то это все равно можно квалифицировать как отмывание доходов.

Вот и весь цимес.

Зато сколько криков - конец крипте, щас всех возьмут... Одним словом, как говорил товарищ Лавров "Де*! бл*:! ".🙈

Как обычно выхватили кликабельные заголовки и начали раздувать, А если разобраться...

По истории дела, лицо Н производило наркотики и торговали ими. Что бы обезопасить себя, Н получал оплату в криптовалюте. А что бы отмыть и легализовать средства, продавал криптовалюту с оплатой за её покупку на карту родственницы.

Итого на карту родственницы пришло почти 10 млн. рублей которыми уже можно было спокойно пользоваться.

ВС же кстати, лишь отменил старое решение, направив его на новое рассмотрение, мол вы че - даже если рубли на карте родственника и не тратились, то это все равно можно квалифицировать как отмывание доходов.

Вот и весь цимес.

Зато сколько криков - конец крипте, щас всех возьмут... Одним словом, как говорил товарищ Лавров "Де*! бл*:! ".🙈

Кстати, если вы еще не сталкивались с криптовалютой но вам интересно в этом разобраться, то очень советую посмотреть курсы MIT - видео в формате диалога с залом, все очень доступно и понятно)

В отличии от "вложи сейчас и получи миллион процентов" там объясняется именно что есть такое криптовалюты, как они используются, в чем их минусы и плюсы.

https://youtube.com/playlist?list=PLDTlYmDW7oIgx1WrpkEAkrQVF-hvdConK

В отличии от "вложи сейчас и получи миллион процентов" там объясняется именно что есть такое криптовалюты, как они используются, в чем их минусы и плюсы.

https://youtube.com/playlist?list=PLDTlYmDW7oIgx1WrpkEAkrQVF-hvdConK

А у нас сегодня ближе к ночи очередной кликабельный заголовок - "Банки возместят клиентам украденные деньги".

Круто, громко - а давайте теперь разберемся что нас ждет на самом деле.

1) Оператор перевода обязуется возместить сумму операции, которая была совершена без согласия клиента, в течение 30 дней после получения заявления, а в случае трансграничного перевода денежных средств - в течение 60 дней. Не ну вы поняли весь Цимес?) Согласие есть (а оно попрошу заметить бывает выражено и просто в вводе цифрового кода из смс или пуш ап сообщения) -значит возврата не будет.

2) Оператора перевода обяжут проверять "подозрительные операции" - а где те самые критерии? Я прям жду когда простой перевод на день рождения коллеге - сможет попасть под подозрительный платеж. А как это все реализовать с учетом количества клиентов и операций? При чем под операциями понимаются даже покупки в магазине. Не дай бог, видимо, оплатить что то в три ночи на другом конце города.

3) После приостановки перевода на подозрительный счет клиенту дается 2 дня на его отмену. Просто без комментариев, учитывая систему и сроки рассмотрения подобных вопросов в банке (так то 30 дней) - будет очень весело. Не говоря о том, что если клиент подтвердит правильность перевода - ответственность с банка снимается и возврата ждать не стоит. (А как мы знаем те же самые телефонные мошенники могут и по пол года за нос водить доверчивых людей).

Ну и самое типичное - закон вступит в силу только через год. Очень хочется верить что инициативы законодателя все таки отойдут от принципов "Емели и по Щучьему велению". И до голосования за какой либо новый закон, его будут действительно продумывать (ой давайте вспомним как все банки хотели перевести на отечественное ПО). А даже если и данный аспект будет страдать, то хотя бы законы будут нести реальную практическую пользу. А не как сейчас, когда при прочтении текста - видятся лишь ложные надежды для потребителей и тонны геморроя для банков.

Однако, приятной ночи).

Круто, громко - а давайте теперь разберемся что нас ждет на самом деле.

1) Оператор перевода обязуется возместить сумму операции, которая была совершена без согласия клиента, в течение 30 дней после получения заявления, а в случае трансграничного перевода денежных средств - в течение 60 дней. Не ну вы поняли весь Цимес?) Согласие есть (а оно попрошу заметить бывает выражено и просто в вводе цифрового кода из смс или пуш ап сообщения) -значит возврата не будет.

2) Оператора перевода обяжут проверять "подозрительные операции" - а где те самые критерии? Я прям жду когда простой перевод на день рождения коллеге - сможет попасть под подозрительный платеж. А как это все реализовать с учетом количества клиентов и операций? При чем под операциями понимаются даже покупки в магазине. Не дай бог, видимо, оплатить что то в три ночи на другом конце города.

3) После приостановки перевода на подозрительный счет клиенту дается 2 дня на его отмену. Просто без комментариев, учитывая систему и сроки рассмотрения подобных вопросов в банке (так то 30 дней) - будет очень весело. Не говоря о том, что если клиент подтвердит правильность перевода - ответственность с банка снимается и возврата ждать не стоит. (А как мы знаем те же самые телефонные мошенники могут и по пол года за нос водить доверчивых людей).

Ну и самое типичное - закон вступит в силу только через год. Очень хочется верить что инициативы законодателя все таки отойдут от принципов "Емели и по Щучьему велению". И до голосования за какой либо новый закон, его будут действительно продумывать (ой давайте вспомним как все банки хотели перевести на отечественное ПО). А даже если и данный аспект будет страдать, то хотя бы законы будут нести реальную практическую пользу. А не как сейчас, когда при прочтении текста - видятся лишь ложные надежды для потребителей и тонны геморроя для банков.

Однако, приятной ночи).

О ДГИ - "Ты не пройдешь".

Пост вышел слишком большим, поэтому немножко другой формат, гораздо более удобный для чтения в этот прекрасный выходной день)

Пост вышел слишком большим, поэтому немножко другой формат, гораздо более удобный для чтения в этот прекрасный выходной день)

Telegraph

О ДГИ или – «Ты не пройдешь»

В работу попадаются разные дела, некоторые интересные, некоторые сложные, но вот суды против государственных органов – для меня отдельная категория. Как анекдоты категории «Б» - вроде и позиция есть, и практика подобрана, все доказательства собраны – а потом…

Мы часто сталкиваемся с некачественным оказанием услуг, однако иногда это вообще больше похоже на мошенничество. В этом посте будет две истории, которые мне рассказали в суде обычные его посетители).

Юрист или мошенник?

Юрист или мошенник?

Telegraph

Юрист или мошенник?

Так вышло, что весь четверг провел в судах, в попытках получить документы, узнать информацию по делам. По сути – обычный день юриста "судебника" (тот кто занимается судебными спорами) – когда 70-80% своего времени ты проводишь в очереди – за информацией или…

Как то предыдущий пост навеял желание немного приоткрыть завесу над инструментами и сервисами, с которыми работают юристы. Все сервисы просты и являются официальными. Подробнее по ссылке)

Telegraph

Полезные бесплатные сервисы для юриста и его клиента:

Судебная система, ФССП и ФАС: http://www.pravo.gov.ru/ Портал со всеми законодательными актами, в том числе проектами. https://sudrf.ru/ Портал судом общей юрисдикции. Поиск дела, информация о сторонах спора, движении дела, а также доступны к судебным актам.…