📈 Минфин предложил повысить налог на прибыль для российских компаний. С 2025 года он может вырасти с 20 до 25%.

Так, в бюджет планируют получить дополнительные 1,6 трлн ₽.

Плюсы у реформы тоже есть. Например, с 2025 года правительство хочет убрать экспортные пошлины, привязанные к обменному курсу. Сейчас они давят на прибыль экспортёров.

Разбираемся, как реформа повлияет на компании в разных секторах, если предложение Минфина примут.

Так, в бюджет планируют получить дополнительные 1,6 трлн ₽.

Плюсы у реформы тоже есть. Например, с 2025 года правительство хочет убрать экспортные пошлины, привязанные к обменному курсу. Сейчас они давят на прибыль экспортёров.

Разбираемся, как реформа повлияет на компании в разных секторах, если предложение Минфина примут.

🟢 Новости к этому часу

⚪️ В ЕС 30 мая могут утвердить увеличение пошлин на импорт зерна из России и Белоруссии — глава МИД Бельгии Аджа Лябиб.

⚪️ Безработица в еврозоне в апреле 2024 года снизилась до 6,4% с 6,5% месяцем ранее — Евростат.

⚪️ Novabev Group планирует увеличить уставный капитал в восемь раз, или на 11,06 млрд рублей. Каждый акционер получит бесплатно семь новых акций на каждую ранее приобретенную — компания.

⚪️ Чистая прибыль Транснефти по МСФО в первом квартале выросла на 4% г/г до 91,9 млрд рублей — компания.

⚪️ Чистая прибыль Интер РАО в первом квартале увеличилась на 17,6% г/г, EBITDA снизилась на 8,8% г/г — компания.

⚪️ ПАО «Элемент» в рамках IPO размещает акции по нижней границе диапазона — компания.

⚪️ Совет директоров Совкомфлота рекомендовал направить на дивиденды по итогам прошлого года 11,27 руб. на акцию (без учета промежуточных выплат) — компания.

⚪️ Владелец ТМК размещает около 2% акций в рамках SPO — компания.

⚪️ Роснано вновь предупредило о рисках банкротства — отчет компании.

$BELU $TRNF $IRAO $FLOT $TRMK

⚪️ В ЕС 30 мая могут утвердить увеличение пошлин на импорт зерна из России и Белоруссии — глава МИД Бельгии Аджа Лябиб.

⚪️ Безработица в еврозоне в апреле 2024 года снизилась до 6,4% с 6,5% месяцем ранее — Евростат.

⚪️ Novabev Group планирует увеличить уставный капитал в восемь раз, или на 11,06 млрд рублей. Каждый акционер получит бесплатно семь новых акций на каждую ранее приобретенную — компания.

⚪️ Чистая прибыль Транснефти по МСФО в первом квартале выросла на 4% г/г до 91,9 млрд рублей — компания.

⚪️ Чистая прибыль Интер РАО в первом квартале увеличилась на 17,6% г/г, EBITDA снизилась на 8,8% г/г — компания.

⚪️ ПАО «Элемент» в рамках IPO размещает акции по нижней границе диапазона — компания.

⚪️ Совет директоров Совкомфлота рекомендовал направить на дивиденды по итогам прошлого года 11,27 руб. на акцию (без учета промежуточных выплат) — компания.

⚪️ Владелец ТМК размещает около 2% акций в рамках SPO — компания.

⚪️ Роснано вновь предупредило о рисках банкротства — отчет компании.

$BELU $TRNF $IRAO $FLOT $TRMK

Через 10 минут стартует вебинар SberCIB c представителями «ФосАгро».

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

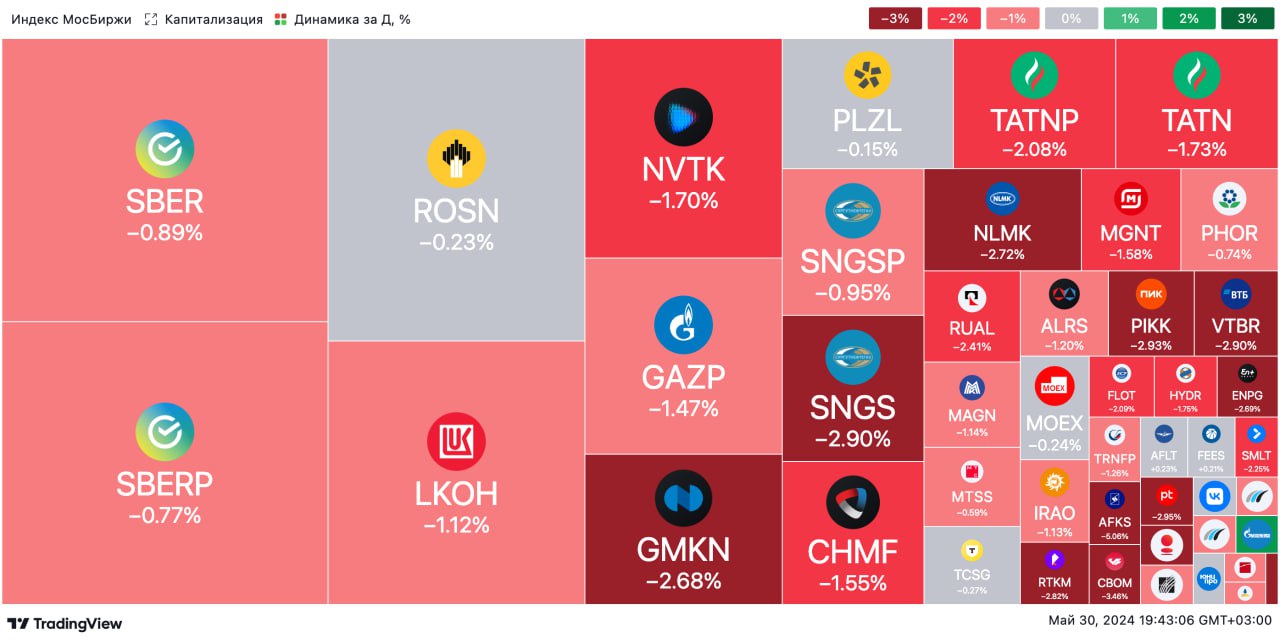

🟢 ИТОГИ ДНЯ. Российский рынок снизился

⚪️ Индекс МосБиржи в четверг потерял 1,1%. Индикатор вновь опустился ниже 3 300 пунктов, важного психологического уровня поддержки, несмотря на ослабление рубля до 90 за доллар. Негативное влияние со стороны рынка российского госдолга сохраняется — индекс RGBI опустился до 108,2 пункта.

⚪️ Газпром (минус 1,6%) обнародовал производственную статистику за 2023 год. Добыча в 2023 году составила 355,2 млрд куб. м, что на 13,9% меньше, чем в 2022 году, и на 31% меньше уровня 2021 года.

⚪️ Банк Уралсиб (минус 2%) опубликовал результаты за 1К24 по МСФО. Чистый процентный доход увеличился на 8% г/г до 8,5 млрд ₽. Чистый комиссионный доход составил 1,7 млрд ₽ (плюс 60%). Активы выросли на 3,4% с начала года до 701,2 млрд ₽. Чистая прибыль сократилась до 0,9 млрд ₽. с 5,8 млрд ₽ в 1К23.

⚪️ Транснефть (минус 1%) представила финансовую отчетность по МСФО за 1К24. Выручка составила 369,1 млрд ₽, что на 17,5% больше аналогичного периода 2023 года. EBITDA выросла на 7% г/г до 159,9 млрд ₽. Чистая прибыль оказалась равной 91,9 млрд ₽, что на 4% больше, чем в 1К23. Также компания сообщила, что в апреле были досрочно погашены облигации на 17 млрд ₽.

⚪️ Группа Аэрофлот (плюс 0,4%) опубликовала результаты за 1К24 по МСФО. Выручка достигла 173,6 млрд ₽, что на 54% выше г/г. EBITDA выросла на 96% до 59,4 млрд ₽, а чистая прибыль составила 1,1 млрд ₽ против убытка годом ранее 46,5 млрд ₽.

⚪️ Новабев Групп (плюс 2%) сообщила, что планирует увеличить уставный капитал на 11,06 млрд ₽, или примерно в восемь раз. Из них 8,85 млрд ₽ будет получено за счет добавочного капитала и 2,21 млрд ₽ — из нераспределенной прибыли. Компания заявила, что размытия долей текущих акционеров не произойдет, так как новые бумаги будут пропорционально распределены между ними. Каждый акционер получит бесплатно семь новых акций на каждую ранее приобретенную.

$GAZP $USBN $TRNF $AFLT $BELU

⚪️ Индекс МосБиржи в четверг потерял 1,1%. Индикатор вновь опустился ниже 3 300 пунктов, важного психологического уровня поддержки, несмотря на ослабление рубля до 90 за доллар. Негативное влияние со стороны рынка российского госдолга сохраняется — индекс RGBI опустился до 108,2 пункта.

⚪️ Газпром (минус 1,6%) обнародовал производственную статистику за 2023 год. Добыча в 2023 году составила 355,2 млрд куб. м, что на 13,9% меньше, чем в 2022 году, и на 31% меньше уровня 2021 года.

⚪️ Банк Уралсиб (минус 2%) опубликовал результаты за 1К24 по МСФО. Чистый процентный доход увеличился на 8% г/г до 8,5 млрд ₽. Чистый комиссионный доход составил 1,7 млрд ₽ (плюс 60%). Активы выросли на 3,4% с начала года до 701,2 млрд ₽. Чистая прибыль сократилась до 0,9 млрд ₽. с 5,8 млрд ₽ в 1К23.

⚪️ Транснефть (минус 1%) представила финансовую отчетность по МСФО за 1К24. Выручка составила 369,1 млрд ₽, что на 17,5% больше аналогичного периода 2023 года. EBITDA выросла на 7% г/г до 159,9 млрд ₽. Чистая прибыль оказалась равной 91,9 млрд ₽, что на 4% больше, чем в 1К23. Также компания сообщила, что в апреле были досрочно погашены облигации на 17 млрд ₽.

⚪️ Группа Аэрофлот (плюс 0,4%) опубликовала результаты за 1К24 по МСФО. Выручка достигла 173,6 млрд ₽, что на 54% выше г/г. EBITDA выросла на 96% до 59,4 млрд ₽, а чистая прибыль составила 1,1 млрд ₽ против убытка годом ранее 46,5 млрд ₽.

⚪️ Новабев Групп (плюс 2%) сообщила, что планирует увеличить уставный капитал на 11,06 млрд ₽, или примерно в восемь раз. Из них 8,85 млрд ₽ будет получено за счет добавочного капитала и 2,21 млрд ₽ — из нераспределенной прибыли. Компания заявила, что размытия долей текущих акционеров не произойдет, так как новые бумаги будут пропорционально распределены между ними. Каждый акционер получит бесплатно семь новых акций на каждую ранее приобретенную.

$GAZP $USBN $TRNF $AFLT $BELU

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции снова подешевели, рубль немного ослабел

📈 В четверг индекс МосБиржи потерял 1,1% и опустился ниже 3 300 пунктов. Настрой инвесторов снова стал пессимистичным на фоне роста доходностей ОФЗ. Индекс российских гособлигаций RGBI отступил ниже 108,2 пунктов и обновил минимум с февраля 2022 года. Из корпоративных новостей: Газпром опубликовал производственную статистику за прошлый год, а Транснефть и Аэрофлот — результаты за первый квартал этого года по МСФО. Новабев Групп сообщила о планах увеличить уставный капитал в восемь раз без размытия долей акционеров. На Санкт-Петербургской бирже начались торги ГК Элемент.

🔻 Американский рынок вновь умеренно снизился. Инвесторов по-прежнему беспокоит возможное ужесточение монетарной политики ФРС США — доходность американских гособлигаций продолжала расти и давить на рынок акций.

🇷🇺 Рубль подешевеет перед выходными. Сегодня утром ослабление рубля ускорилось, и он достиг 90,3 за доллар. Похоже, перед выходными снова наблюдается достаточно сильный спрос на валюту, как это нередко бывает. Поэтому сегодня рубль может подешеветь до 91 за доллар.

🛢 Нефть дешевеет перед заседанием ОПЕК+. Июльский фьючерс Брент в четверг подешевел на $1,74 до $81,86 за баррель. Более активно торгуемый августовский контракт понизился в цене на $1,55 до $81,88 за баррель. Давление на котировки оказали опасения избыточного предложения нефти перед заседанием ОПЕК+ и рост запасов нефтепродуктов в США. По нашим оценкам, сегодня цена Брент может остаться в интервале $81-82 за баррель.

💼 Доходность долгосрочных ОФЗ приблизилась к 15%. Вчера рынок госдолга продолжил переоценивать вероятность ужесточения риторики ЦБ на предстоящем заседании. На этом фоне доходности прибавили еще 10 б. п. и приблизились к отметке 15% в долгосрочном сегменте. Мы допускаем, что сегодня доходности могут стабилизироваться около этого уровня.

На повестке дня: макростатистик из Европы и США, корпоративные новости в России

⚪️ Индекс потребительских цен в еврозоне за май

⚪️ Базовый дефлятор потребительских расходов (PCE) в США за апрель

⚪️ АЛРОСА закроет реестр акционеров для получения дивидендов

⚪️ Ренессанс Страхование, Делимобиль и Мосэнерго закроют реестры акционеров для участия в ГОСА

⚪️ Акционеры Европлана на годовом общем собрании обсудят дивиденды за 2023 год

⚪️ Последний день перед дивидендной отсечкой ИнтерРАО и Henderson

$GAZP $TRNF $AFLT $BELU $ELMT $ALRS $RENI $DELI $MSNG $SFIN $IRAO $HNFG

Российские акции снова подешевели, рубль немного ослабел

📈 В четверг индекс МосБиржи потерял 1,1% и опустился ниже 3 300 пунктов. Настрой инвесторов снова стал пессимистичным на фоне роста доходностей ОФЗ. Индекс российских гособлигаций RGBI отступил ниже 108,2 пунктов и обновил минимум с февраля 2022 года. Из корпоративных новостей: Газпром опубликовал производственную статистику за прошлый год, а Транснефть и Аэрофлот — результаты за первый квартал этого года по МСФО. Новабев Групп сообщила о планах увеличить уставный капитал в восемь раз без размытия долей акционеров. На Санкт-Петербургской бирже начались торги ГК Элемент.

🔻 Американский рынок вновь умеренно снизился. Инвесторов по-прежнему беспокоит возможное ужесточение монетарной политики ФРС США — доходность американских гособлигаций продолжала расти и давить на рынок акций.

🇷🇺 Рубль подешевеет перед выходными. Сегодня утром ослабление рубля ускорилось, и он достиг 90,3 за доллар. Похоже, перед выходными снова наблюдается достаточно сильный спрос на валюту, как это нередко бывает. Поэтому сегодня рубль может подешеветь до 91 за доллар.

🛢 Нефть дешевеет перед заседанием ОПЕК+. Июльский фьючерс Брент в четверг подешевел на $1,74 до $81,86 за баррель. Более активно торгуемый августовский контракт понизился в цене на $1,55 до $81,88 за баррель. Давление на котировки оказали опасения избыточного предложения нефти перед заседанием ОПЕК+ и рост запасов нефтепродуктов в США. По нашим оценкам, сегодня цена Брент может остаться в интервале $81-82 за баррель.

💼 Доходность долгосрочных ОФЗ приблизилась к 15%. Вчера рынок госдолга продолжил переоценивать вероятность ужесточения риторики ЦБ на предстоящем заседании. На этом фоне доходности прибавили еще 10 б. п. и приблизились к отметке 15% в долгосрочном сегменте. Мы допускаем, что сегодня доходности могут стабилизироваться около этого уровня.

На повестке дня: макростатистик из Европы и США, корпоративные новости в России

⚪️ Индекс потребительских цен в еврозоне за май

⚪️ Базовый дефлятор потребительских расходов (PCE) в США за апрель

⚪️ АЛРОСА закроет реестр акционеров для получения дивидендов

⚪️ Ренессанс Страхование, Делимобиль и Мосэнерго закроют реестры акционеров для участия в ГОСА

⚪️ Акционеры Европлана на годовом общем собрании обсудят дивиденды за 2023 год

⚪️ Последний день перед дивидендной отсечкой ИнтерРАО и Henderson

$GAZP $TRNF $AFLT $BELU $ELMT $ALRS $RENI $DELI $MSNG $SFIN $IRAO $HNFG

Audio

Рассказываем о самых важных и интересных событиях на рынке.

Сегодня говорим о том, как поменяются налоги в России, какие с перспективы у ВТБ и что экономисты думают о российской экономике.

Будет интересно. Приятного прослушивания!

Please open Telegram to view this post

VIEW IN TELEGRAM

Последние события говорят о том, что риски продолжительного сохранения высоких процентных ставок усилились. Базовая инфляция за апрель ускорилась до 8,3% в пересчёте на год с 7,1% в 1К24, выросли инфляционные ожидания населения, данные по ВВП за 1к24 были сильнее ожиданий. Наконец, высокими остались темпы роста корпоративного и розничного кредитования, и появились признаки сокращения импорта из-за усложнения внешнеторговых расчётов. Если это будет устойчивым явлением, инфляция может ускориться на фоне сильного потребительского спроса.

Автор: #Игорь_Рапохин

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Посевы от заморозков в России погибли почти на 1 млн га — вице-премьер РФ Дмитрий Патрушев.

⚪️ Россия в этом сельскохозяйственном году может экспортировать 53 млн т пшеницы — вице-премьер РФ Дмитрий Патрушев.

⚪️ С 2025 года применят понижающий коэффициент для экспортеров зерна, которые не полностью используют квоту — вице-премьер РФ Дмитрий Патрушев.

⚪️ Годовая инфляция в еврозоне в мае ускорилась до 2,6%, что выше прогнозов аналитиков — Евростат, Trading Economics.

⚪️ Отечественная автоэлектроника для российских автопроизводителей подорожала в 4 раза с докризисного 2021 года — глава КАМАЗа Сергей Когогин.

⚪️ Чистая прибыль Башнефти по МСФО за первый квартал составила 31,7 млрд рублей — компания.

⚪️ Акционеры ММК одобрили дивиденды за 2023 год в размере 2,75 рубля на акцию — компания.

$BANE $MAGN

⚪️ Посевы от заморозков в России погибли почти на 1 млн га — вице-премьер РФ Дмитрий Патрушев.

⚪️ Россия в этом сельскохозяйственном году может экспортировать 53 млн т пшеницы — вице-премьер РФ Дмитрий Патрушев.

⚪️ С 2025 года применят понижающий коэффициент для экспортеров зерна, которые не полностью используют квоту — вице-премьер РФ Дмитрий Патрушев.

⚪️ Годовая инфляция в еврозоне в мае ускорилась до 2,6%, что выше прогнозов аналитиков — Евростат, Trading Economics.

⚪️ Отечественная автоэлектроника для российских автопроизводителей подорожала в 4 раза с докризисного 2021 года — глава КАМАЗа Сергей Когогин.

⚪️ Чистая прибыль Башнефти по МСФО за первый квартал составила 31,7 млрд рублей — компания.

⚪️ Акционеры ММК одобрили дивиденды за 2023 год в размере 2,75 рубля на акцию — компания.

$BANE $MAGN

Вклад первого квартала в полугодовой дивиденд оценивается в 18,8 ₽ на акцию, доходность — 3,3%. «Роснефть» также сократила капзатраты на 31% г/г. Мы склонны считать это сокращение инвестиций перераспределением между кварталами и не рассматриваем динамику первого квартала как причину для снижения нашей оценки инвестиций на текущий год — 1,34 трлн ₽.

👉🏼 Мы считаем представленную отчётность очень хорошей и сохраняем оценку «держать» для акций «Роснефти».

Авторы: #Геннадий_Суханов и #Артур_Григорян

#акции $ROSN

Please open Telegram to view this post

VIEW IN TELEGRAM

Годовое общее собрание акционеров состоится 30 июня, дата закрытия реестра для получения дивидендов — 20 июля.

👉🏼 Наша целевая цена акций «Совкомфлота» предполагает умеренный потенциал роста котировок (около 10%) с текущего уровня с учётом возможного отражения негативного эффекта от санкций в результатах второго квартала 2024 года. Таким образом, мы сохраняем оценку «держать» для акций «Совкомфлота».

Авторы: #Георгий_Иванин и #Никита_Ковалев

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM

Скорректированная чистая прибыль, на основе которой рассчитываются дивиденды, составила 93 млрд ₽, что на 14% выше схожего результата в 2023 году. Вклад 1К24 в годовой дивиденд составляет 64 ₽ на акцию, дивидендная доходность за квартал — 4%.

Компания продолжает погашать долг и накапливать денежные средства на балансе. По нашей оценке, объём денежных средств и краткосрочных инвестиций превысил 500 млрд ₽ (707 ₽ на акцию) и в настоящее время составляет 43% от рыночной капитализации компании.

👉🏼 Мы сохраняем оценку «покупать» акции «Транснефти», целевая цена — 2 000 ₽ за бумагу.

Авторы: #Геннадий_Суханов и #Никита_Ковалев

#акции $TRNFP

Please open Telegram to view this post

VIEW IN TELEGRAM

Собрали всё самое главное про июньские дивиденды: сроки, проценты и рубли.

Чтобы получить выплаты, нужно купить и держать акции до даты в карточках. Иначе не заплатят!

Кстати, дивдоходность считали по котировкам на 30 мая.

#акции $MGKL $TGKN $TRMK $USBN $ZAYM $KRSB $KRSBP $MAGN $RZSB $LEAS $SELG $MOEX $MRKU $ABIO $SFIN $KUZB $SAGO $SAGOP $CHMF $GEMA $KOGK $TORS $TORSP $LVHK $KUBE $MRKP $MOEX $CNTL $CNTLP

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Рассказываем, какие акции могут быть под давлением в ближайшие месяцы.

⛽ Газпром

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

⛽ ОГК-2

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

⛽ Мосэнерго

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

💩 М.Видео

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

🍏 Fix Price

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

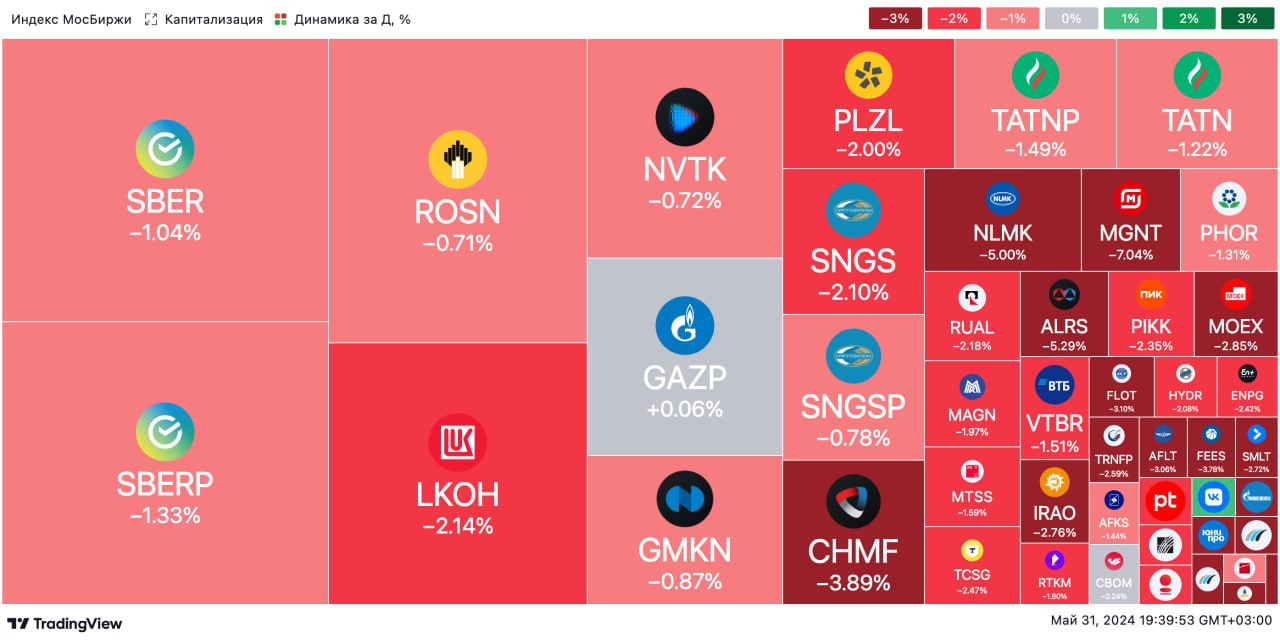

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил снижаться

⚪️ В пятницу индекс МосБиржи потерял еще 2% и опустился до 3 217 пунктов впервые с февраля этого года. Настрой на долговом рынке остается негативным, доходности ОФЗ продолжают расти. Инвесторы опасаются ужесточения политики ЦБ на заседании в следующую пятницу.

⚪️ Индекс МосБиржи приблизился по итогам основной сессии к уровню поддержки 3 205 пунктов — это 200-дневная скользящая средняя. Если он пересечет ее сверху вниз, это станет дополнительным техническим сигналом к дальнейшему снижению российского рынка акций.

⚪️ Башнефть (минус 1,4%) представила результаты за 1К24 по МСФО. Выручка составила 280 млрд ₽, затраты и расходы — 240,8 млрд ₽, капзатраты — 13,7 млрд ₽. Компания не приводит сравнения данных с 1К23. Чистая прибыль по МСФО составила 31,73 млрд ₽.

⚪️ Роснефть (минус 0,3%) опубликовала операционные показатели за январь-март 2024 года. В 1К24 компания добывала 5,435 млн барр./сут, что на 3% меньше, чем в 1К23. Общая добыча в нефтяном эквиваленте составила 66,6 млн т. Добыча газа в январе–марте составила 23,7 млрд куб. м (1,587 млн б. н.э./сут).

⚪️ ТМК (минус 3,9%) определила ценовой диапазон вторичного публичного размещения (SPO). Диапазон составляет 180-190 ₽ за акцию. В рамках SPO ТМК разместит около 2% обыкновенных акций. Сбор заявок на участие в SPO продлится с 30 мая по 3 июня 2024 года включительно, но может быть завершен досрочно по решению акционера.

$BANE $ROSN $TRMK

⚪️ В пятницу индекс МосБиржи потерял еще 2% и опустился до 3 217 пунктов впервые с февраля этого года. Настрой на долговом рынке остается негативным, доходности ОФЗ продолжают расти. Инвесторы опасаются ужесточения политики ЦБ на заседании в следующую пятницу.

⚪️ Индекс МосБиржи приблизился по итогам основной сессии к уровню поддержки 3 205 пунктов — это 200-дневная скользящая средняя. Если он пересечет ее сверху вниз, это станет дополнительным техническим сигналом к дальнейшему снижению российского рынка акций.

⚪️ Башнефть (минус 1,4%) представила результаты за 1К24 по МСФО. Выручка составила 280 млрд ₽, затраты и расходы — 240,8 млрд ₽, капзатраты — 13,7 млрд ₽. Компания не приводит сравнения данных с 1К23. Чистая прибыль по МСФО составила 31,73 млрд ₽.

⚪️ Роснефть (минус 0,3%) опубликовала операционные показатели за январь-март 2024 года. В 1К24 компания добывала 5,435 млн барр./сут, что на 3% меньше, чем в 1К23. Общая добыча в нефтяном эквиваленте составила 66,6 млн т. Добыча газа в январе–марте составила 23,7 млрд куб. м (1,587 млн б. н.э./сут).

⚪️ ТМК (минус 3,9%) определила ценовой диапазон вторичного публичного размещения (SPO). Диапазон составляет 180-190 ₽ за акцию. В рамках SPO ТМК разместит около 2% обыкновенных акций. Сбор заявок на участие в SPO продлится с 30 мая по 3 июня 2024 года включительно, но может быть завершен досрочно по решению акционера.

$BANE $ROSN $TRMK

{kind=link}