Годовое общее собрание акционеров состоится 30 июня, дата закрытия реестра для получения дивидендов — 20 июля.

👉🏼 Наша целевая цена акций «Совкомфлота» предполагает умеренный потенциал роста котировок (около 10%) с текущего уровня с учётом возможного отражения негативного эффекта от санкций в результатах второго квартала 2024 года. Таким образом, мы сохраняем оценку «держать» для акций «Совкомфлота».

Авторы: #Георгий_Иванин и #Никита_Ковалев

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM

Скорректированная чистая прибыль, на основе которой рассчитываются дивиденды, составила 93 млрд ₽, что на 14% выше схожего результата в 2023 году. Вклад 1К24 в годовой дивиденд составляет 64 ₽ на акцию, дивидендная доходность за квартал — 4%.

Компания продолжает погашать долг и накапливать денежные средства на балансе. По нашей оценке, объём денежных средств и краткосрочных инвестиций превысил 500 млрд ₽ (707 ₽ на акцию) и в настоящее время составляет 43% от рыночной капитализации компании.

👉🏼 Мы сохраняем оценку «покупать» акции «Транснефти», целевая цена — 2 000 ₽ за бумагу.

Авторы: #Геннадий_Суханов и #Никита_Ковалев

#акции $TRNFP

Please open Telegram to view this post

VIEW IN TELEGRAM

Собрали всё самое главное про июньские дивиденды: сроки, проценты и рубли.

Чтобы получить выплаты, нужно купить и держать акции до даты в карточках. Иначе не заплатят!

Кстати, дивдоходность считали по котировкам на 30 мая.

#акции $MGKL $TGKN $TRMK $USBN $ZAYM $KRSB $KRSBP $MAGN $RZSB $LEAS $SELG $MOEX $MRKU $ABIO $SFIN $KUZB $SAGO $SAGOP $CHMF $GEMA $KOGK $TORS $TORSP $LVHK $KUBE $MRKP $MOEX $CNTL $CNTLP

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Рассказываем, какие акции могут быть под давлением в ближайшие месяцы.

⛽ Газпром

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

⛽ ОГК-2

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

⛽ Мосэнерго

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

💩 М.Видео

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

🍏 Fix Price

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Компания не будет платить дивиденды за 2023 год. Мы не ждём от «Газпрома» дивидендных выплат до 2027 года из-за высокой долговой нагрузки. Негатива добавляют низкие цены и объёмы поставок газа на Запад.

Целевая цена: 95 ₽/акция. Потенциал снижения: 24%.

Компания может отказаться от дивидендов за 2023 год. Вероятность выплат в последующие периоды тоже низкая, поскольку в 2025 году завершатся платежи по договорам о предоставлении мощности (около 90% от EBITDA). Предстоящая допэмиссия акций (44% от текущего объёма в обращении) тоже снижает привлекательность компании.

Целевая цена: 0,41 ₽/акция. Потенциал снижения: 14%.

Акции компании выглядят переоценёнными и торгуются с прогнозным мультипликатором EV/EBITDA на 2024 год на уровне 3,6, тогда как среднее для тепловой генерации составляет 2,4.

Целевая цена: 2,5 ₽/акция. Потенциал снижения: 21%.

Рост оборота компании на 18% г/г в 1К24 говорит о работоспособности новой бизнес-модели. Но рост продаж восстанавливается медленнее, чем мы ожидали. Запланированная допэмиссия акций (17% от текущего объёма в обращении) также снижает инвестиционную привлекательность.

Целевая цена: 134 ₽/акция. Потенциал снижения: 21%.

Сопоставимый трафик продолжает сокращаться. Мы ждём, что в 2К24 усилится давление на операционную рентабельность. Редомициляция должна завершиться ближе к 4К24, но до тех пор котировки могут быть под давлением.

Целевая цена до 4К24: 250 ₽/акция. Потенциал снижения: 8%.

#акции $GAZP $OGKB $MSNG $MVID $FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

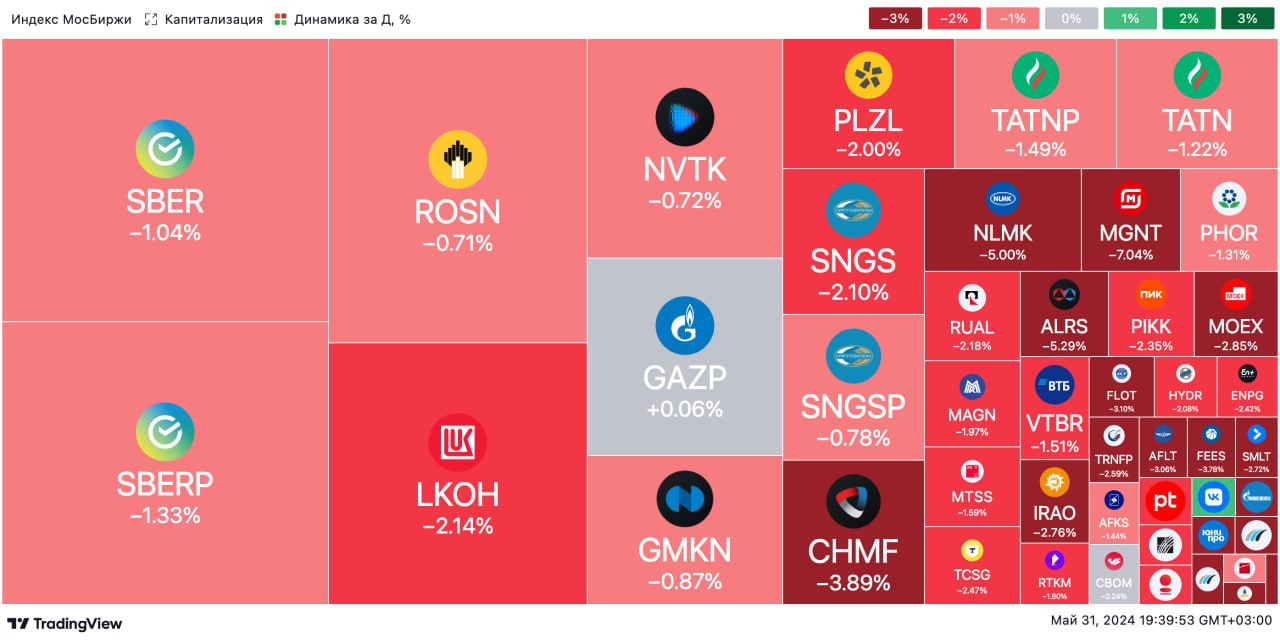

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил снижаться

⚪️ В пятницу индекс МосБиржи потерял еще 2% и опустился до 3 217 пунктов впервые с февраля этого года. Настрой на долговом рынке остается негативным, доходности ОФЗ продолжают расти. Инвесторы опасаются ужесточения политики ЦБ на заседании в следующую пятницу.

⚪️ Индекс МосБиржи приблизился по итогам основной сессии к уровню поддержки 3 205 пунктов — это 200-дневная скользящая средняя. Если он пересечет ее сверху вниз, это станет дополнительным техническим сигналом к дальнейшему снижению российского рынка акций.

⚪️ Башнефть (минус 1,4%) представила результаты за 1К24 по МСФО. Выручка составила 280 млрд ₽, затраты и расходы — 240,8 млрд ₽, капзатраты — 13,7 млрд ₽. Компания не приводит сравнения данных с 1К23. Чистая прибыль по МСФО составила 31,73 млрд ₽.

⚪️ Роснефть (минус 0,3%) опубликовала операционные показатели за январь-март 2024 года. В 1К24 компания добывала 5,435 млн барр./сут, что на 3% меньше, чем в 1К23. Общая добыча в нефтяном эквиваленте составила 66,6 млн т. Добыча газа в январе–марте составила 23,7 млрд куб. м (1,587 млн б. н.э./сут).

⚪️ ТМК (минус 3,9%) определила ценовой диапазон вторичного публичного размещения (SPO). Диапазон составляет 180-190 ₽ за акцию. В рамках SPO ТМК разместит около 2% обыкновенных акций. Сбор заявок на участие в SPO продлится с 30 мая по 3 июня 2024 года включительно, но может быть завершен досрочно по решению акционера.

$BANE $ROSN $TRMK

⚪️ В пятницу индекс МосБиржи потерял еще 2% и опустился до 3 217 пунктов впервые с февраля этого года. Настрой на долговом рынке остается негативным, доходности ОФЗ продолжают расти. Инвесторы опасаются ужесточения политики ЦБ на заседании в следующую пятницу.

⚪️ Индекс МосБиржи приблизился по итогам основной сессии к уровню поддержки 3 205 пунктов — это 200-дневная скользящая средняя. Если он пересечет ее сверху вниз, это станет дополнительным техническим сигналом к дальнейшему снижению российского рынка акций.

⚪️ Башнефть (минус 1,4%) представила результаты за 1К24 по МСФО. Выручка составила 280 млрд ₽, затраты и расходы — 240,8 млрд ₽, капзатраты — 13,7 млрд ₽. Компания не приводит сравнения данных с 1К23. Чистая прибыль по МСФО составила 31,73 млрд ₽.

⚪️ Роснефть (минус 0,3%) опубликовала операционные показатели за январь-март 2024 года. В 1К24 компания добывала 5,435 млн барр./сут, что на 3% меньше, чем в 1К23. Общая добыча в нефтяном эквиваленте составила 66,6 млн т. Добыча газа в январе–марте составила 23,7 млрд куб. м (1,587 млн б. н.э./сут).

⚪️ ТМК (минус 3,9%) определила ценовой диапазон вторичного публичного размещения (SPO). Диапазон составляет 180-190 ₽ за акцию. В рамках SPO ТМК разместит около 2% обыкновенных акций. Сбор заявок на участие в SPO продлится с 30 мая по 3 июня 2024 года включительно, но может быть завершен досрочно по решению акционера.

$BANE $ROSN $TRMK

{kind=link}

На этой неделе — в пятницу — Банк России примет решение по ключевой ставке.

🗓 3 июня

• Производственные PMI в Китае, еврозоне США за май

🗓 4 июня

• Безработица в Германии за май

🗓 5 июня

• PMI в сфере услуг Китае, еврозоне США за май

🗓 6 июня

• Заседание ЕЦБ

🗓 7 июня

• Решение Банка России по ключевой ставке

• Экспорт и импорт Китая за май

• Отчет по рынку труда США за май

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

Российские акции упали, рубль стабилизировался

📈 Российский фондовый рынок в пятницу был настроен пессимистично. Доходности ОФЗ продолжили расти, а индекс гособлигаций RGBI достиг нового минимума с февраля 2022 года. На этом фоне индекс Мосбиржи потерял по итогам основной сессии 2% и достиг 3 217 пунктов. На дополнительной вечерней сессии он отступил ещё ниже и пробил уровень 3 200 пунктов. Из корпоративных новостей: «Башнефть» и «Роснефть» представили результаты за первый квартал, ТМК определила ценовой диапазон SPO, «Магнит» объявил дивиденды за прошлый год — они оказались ниже ожиданий рынка.

🔺 Американский рынок акций в пятницу умеренно вырос. Данные по потребительской инфляции в США за апрель соответствовали ожиданиям — цены повысились примерно так же, как в марте. Устойчивость инфляции говорит в пользу сохранения высоких ставок в США в течение длительного времени. Тем не менее ближе к концу дня снизились доходности гособлигаций США, и индексы S&P 500 и Dow Jones выросли по итогам основной сессии.

🇷🇺 Рубль стабилизировался. В пятницу утром рубль резко подешевел до 90,4 за доллар. Однако устойчивого спроса на валюту не наблюдалось, и рубль восстановился до 90 за доллар. Похоже, что курс сбалансирован на этих уровнях и останется в районе 90 ₽ за доллар в ближайшее время.

🛢 В центре внимания — заседание ОПЕК+. В понедельник утром баррель Brent торгуется вблизи $81,1. В течение дня рынок будет отыгрывать решение ОПЕК+. Наш прогноз цены Brent на сегодня — около $80 за баррель.

💼 Доходности ОФЗ выше 15%, но это не предел. Доходности ОФЗ в пятницу выросли ещё на 15 б. п., и в результате кривая поднялась выше 15%. Давление на рынок госдолга, вероятно, сохранится в преддверии заседания ЦБ РФ в пятницу, 7 июня. Всё больше участников рынка считают, что регулятор ужесточит риторику или даже повысит ставку до 17–18%.

На повестке дня: индексы деловой активности

⚪️ Индексы деловой активности (PMI) для еврозоны и США за май

$BANE $ROSN $TRMK $MGNT

Российские акции упали, рубль стабилизировался

📈 Российский фондовый рынок в пятницу был настроен пессимистично. Доходности ОФЗ продолжили расти, а индекс гособлигаций RGBI достиг нового минимума с февраля 2022 года. На этом фоне индекс Мосбиржи потерял по итогам основной сессии 2% и достиг 3 217 пунктов. На дополнительной вечерней сессии он отступил ещё ниже и пробил уровень 3 200 пунктов. Из корпоративных новостей: «Башнефть» и «Роснефть» представили результаты за первый квартал, ТМК определила ценовой диапазон SPO, «Магнит» объявил дивиденды за прошлый год — они оказались ниже ожиданий рынка.

🔺 Американский рынок акций в пятницу умеренно вырос. Данные по потребительской инфляции в США за апрель соответствовали ожиданиям — цены повысились примерно так же, как в марте. Устойчивость инфляции говорит в пользу сохранения высоких ставок в США в течение длительного времени. Тем не менее ближе к концу дня снизились доходности гособлигаций США, и индексы S&P 500 и Dow Jones выросли по итогам основной сессии.

🇷🇺 Рубль стабилизировался. В пятницу утром рубль резко подешевел до 90,4 за доллар. Однако устойчивого спроса на валюту не наблюдалось, и рубль восстановился до 90 за доллар. Похоже, что курс сбалансирован на этих уровнях и останется в районе 90 ₽ за доллар в ближайшее время.

🛢 В центре внимания — заседание ОПЕК+. В понедельник утром баррель Brent торгуется вблизи $81,1. В течение дня рынок будет отыгрывать решение ОПЕК+. Наш прогноз цены Brent на сегодня — около $80 за баррель.

💼 Доходности ОФЗ выше 15%, но это не предел. Доходности ОФЗ в пятницу выросли ещё на 15 б. п., и в результате кривая поднялась выше 15%. Давление на рынок госдолга, вероятно, сохранится в преддверии заседания ЦБ РФ в пятницу, 7 июня. Всё больше участников рынка считают, что регулятор ужесточит риторику или даже повысит ставку до 17–18%.

На повестке дня: индексы деловой активности

⚪️ Индексы деловой активности (PMI) для еврозоны и США за май

$BANE $ROSN $TRMK $MGNT

Audio

Рассказываем о самых важных событиях на рынке.

Будет интересно. Приятного прослушивания!

Please open Telegram to view this post

VIEW IN TELEGRAM

По нашим оценкам, импорт в Россию сейчас примерно на 30% ниже, чем мог быть. Согласно нашей модели, импорт в 1П24 должен был бы вырасти примерно на 13% г/г с учётом роста ВВП примерно на 5% г/г. Однако, судя по всему, с поправкой на долларовую инфляцию в 1П24 он снизится приблизительно на 14% г/г. В реальном выражении импорт сейчас находится на локальных минимумах и не увеличивается с 3К23, когда он упал из-за ослабления рубля. Вероятно, такая ситуация с импортом в ближайшие месяцы сохранится.

👉🏼 Мы ждём, что экспорт останется стабильным, как и продажи валюты экспортёрами, поэтому рубль в июне, вероятно, будет торговаться около 90 за доллар. На конец 3К24 мы по-прежнему ожидаем ослабления рубля до 95 за доллар по мере восстановления импорта, активизации выкупа активов у нерезидентов.

Автор: #Юрий_Попов

#валюта

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Страны ОПЕК+ продлили действующие квоты до конца 2025 года, восемь из них добровольно продлили свои дополнительные ограничения — Интерфакс.

⚪️ Россия в июне должна снизить нефтедобычу до 9 млн баррелей в сутки в рамках договоренностей ОПЕК+ — Интерфакс.

⚪️ Индекс деловой активности (PMI) обрабатывающих отраслей России в мае повысился до 54,4 пункта с апрельских 54,3 пункта — S&P Global.

⚪️ Международная ассоциация воздушного транспорта (IATA) повысила прогноз совокупной чистой прибыли мировых авиакомпаний на 2024 год до $30,5 млрд — IATA.

⚪️ Оценку урожая зерна в 2024 году снизили на 2,7% до 130,9 млн тонн — Российский Союз экспортеров зерна.

⚪️ Совет директоров Магнита рекомендовал дивиденды за 2023 год в размере 412,13 рубля на акцию — компания.

$MGNT

⚪️ Страны ОПЕК+ продлили действующие квоты до конца 2025 года, восемь из них добровольно продлили свои дополнительные ограничения — Интерфакс.

⚪️ Россия в июне должна снизить нефтедобычу до 9 млн баррелей в сутки в рамках договоренностей ОПЕК+ — Интерфакс.

⚪️ Индекс деловой активности (PMI) обрабатывающих отраслей России в мае повысился до 54,4 пункта с апрельских 54,3 пункта — S&P Global.

⚪️ Международная ассоциация воздушного транспорта (IATA) повысила прогноз совокупной чистой прибыли мировых авиакомпаний на 2024 год до $30,5 млрд — IATA.

⚪️ Оценку урожая зерна в 2024 году снизили на 2,7% до 130,9 млн тонн — Российский Союз экспортеров зерна.

⚪️ Совет директоров Магнита рекомендовал дивиденды за 2023 год в размере 412,13 рубля на акцию — компания.

$MGNT

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск Top News от SberCIB

В нём аналитик Анастасия Славянская рассказывает о налоговой реформе, дивидендах «Совкомфлота» и результатах «Роснефти» и «Транснефти».

А ещё в выпуске обсудили, как изменились подборки SberCIB. Речь про «Топ российских акций», «Топ дивидендных акций» и «Топ акций малой и средней капитализации».

👉🏼 Кстати, все подробности о том, как налоговые изменения повлияют на разные секторы экономики, можно прочитать тут.

И нет, это не индивидуальная инвестиционная рекомендация.

#медиа $FLOT $ROSN $TRNFP

В нём аналитик Анастасия Славянская рассказывает о налоговой реформе, дивидендах «Совкомфлота» и результатах «Роснефти» и «Транснефти».

А ещё в выпуске обсудили, как изменились подборки SberCIB. Речь про «Топ российских акций», «Топ дивидендных акций» и «Топ акций малой и средней капитализации».

👉🏼 Кстати, все подробности о том, как налоговые изменения повлияют на разные секторы экономики, можно прочитать тут.

И нет, это не индивидуальная инвестиционная рекомендация.

#медиа $FLOT $ROSN $TRNFP

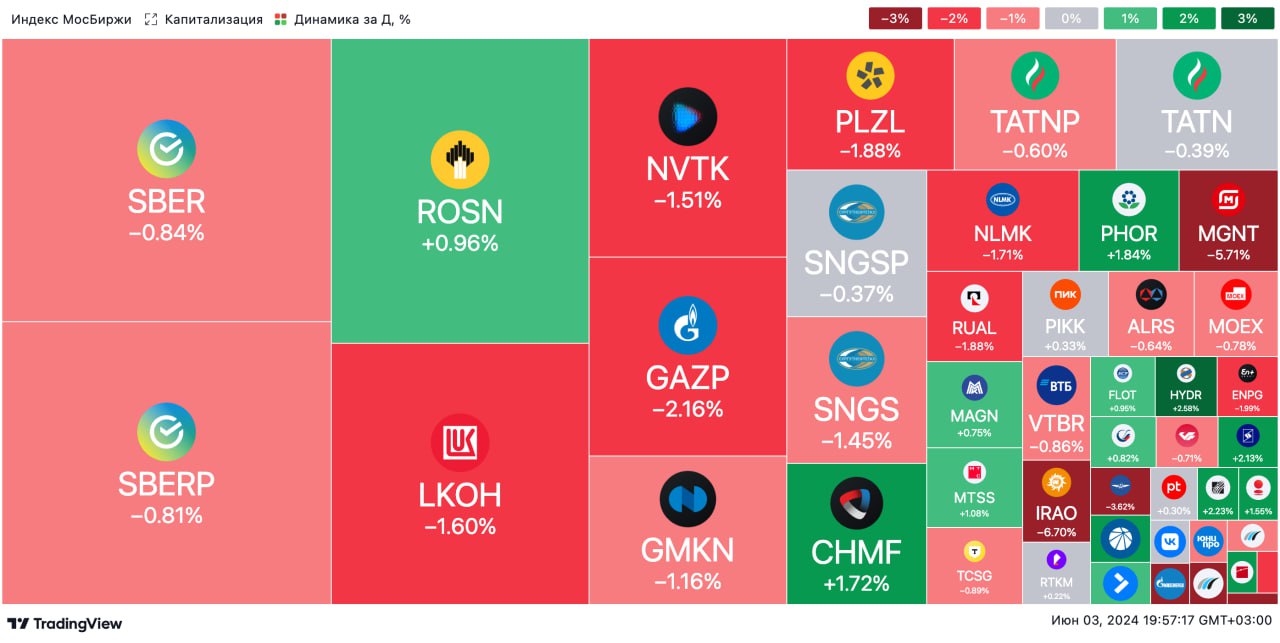

Итоги дня. Российский рынок акций продолжил снижаться

📉 В понедельник индекс Мосбиржи потерял ещё 2,4%. А в течение дня он временно опускался ниже 3 100 пунктов. С технической точки зрения он пробил 200-дневную скользящую среднюю в 3 205 пунктов. На рынок негативно влияют рост доходностей ОФЗ и вероятность того, что в пятницу ЦБ поднимет ключевую ставку. А ещё инвесторы обеспокоены ростом геополитической напряжённости и укреплением рубля.

🇷🇺 К вечеру нацвалюта достигла 89,2 за доллар.

🏦 С 2025 года Минфин РФ предложил ввести надбавку к НДПИ на золото. Повысить хотят на 10% от превышения мировой цены над уровнем $1 900 за унцию. На новости акции золотодобытчиков просели на 2–5%. А ещё в министерстве предлагают увеличить НДПИ на уголь, железную руду и алмазы.

🤷 По сообщениям Financial Times, переговоры Китая и России по проекту «Сила Сибири – 2» зашли в тупик. По данным издания, КНР не готова идти на уступки и не планирует переплачивать за будущие поставки природного газа из России. Российскую сторону не устраивает тот факт, что Китай может покупать лишь небольшую часть запланированной годовой мощности трубопровода в 50 млрд кубометров газа. Поэтому котировки «Газпрома» сегодня снизились на 2,5%.

♻️ Брокерская компания «Инвестиционная палата» сформировала предложение для обмена в рамках указа № 844. В пул включили 2 570 бумаг на 35,3 млрд ₽. Почти 60% всех активов — акции и депозитарные расписки иностранных эмитентов. Остальные 40% — паи инвестиционных фондов.

🏭 ТМК отказалась от SPO в связи с «неблагоприятными условиями» на российском рынке акций. Котировки компании выросли на 1,7%.

$GAZP $TRMK

📉 В понедельник индекс Мосбиржи потерял ещё 2,4%. А в течение дня он временно опускался ниже 3 100 пунктов. С технической точки зрения он пробил 200-дневную скользящую среднюю в 3 205 пунктов. На рынок негативно влияют рост доходностей ОФЗ и вероятность того, что в пятницу ЦБ поднимет ключевую ставку. А ещё инвесторы обеспокоены ростом геополитической напряжённости и укреплением рубля.

🇷🇺 К вечеру нацвалюта достигла 89,2 за доллар.

🏦 С 2025 года Минфин РФ предложил ввести надбавку к НДПИ на золото. Повысить хотят на 10% от превышения мировой цены над уровнем $1 900 за унцию. На новости акции золотодобытчиков просели на 2–5%. А ещё в министерстве предлагают увеличить НДПИ на уголь, железную руду и алмазы.

🤷 По сообщениям Financial Times, переговоры Китая и России по проекту «Сила Сибири – 2» зашли в тупик. По данным издания, КНР не готова идти на уступки и не планирует переплачивать за будущие поставки природного газа из России. Российскую сторону не устраивает тот факт, что Китай может покупать лишь небольшую часть запланированной годовой мощности трубопровода в 50 млрд кубометров газа. Поэтому котировки «Газпрома» сегодня снизились на 2,5%.

♻️ Брокерская компания «Инвестиционная палата» сформировала предложение для обмена в рамках указа № 844. В пул включили 2 570 бумаг на 35,3 млрд ₽. Почти 60% всех активов — акции и депозитарные расписки иностранных эмитентов. Остальные 40% — паи инвестиционных фондов.

🏭 ТМК отказалась от SPO в связи с «неблагоприятными условиями» на российском рынке акций. Котировки компании выросли на 1,7%.

$GAZP $TRMK

{kind=link}

🟢 Рынки сегодня. Российские акции под давлением, а рубль укрепился

🇷🇺 В понедельник индекс МосБиржи упал на 2,4%. В течение дня индикатор опускался ниже 3 100 пунктов. Во всём виноваты падение долгового рынка, геополитические риски и укрепление рубля.

🏦 Главное событие недели — решение Банка России по ставке в эту пятницу.

🗞 Корпоративные новости: Минфин предложил повысить НДПИ на золото, уголь, железную руду и алмазы, а ТМК отказалась от SPO.

🇺🇸 На рынке акций США единой динамики не было. Американские инвесторы ждут данные по американскому рынку труда, которые выйдут в пятницу.

💪 Рубль укрепился, но вряд ли надолго. Он подорожал почти на 1%, до 89 ₽ за доллар. Обороты по паре CNY/RUB выросли — экспортеры активно продавали валюту перед выплатой дивидендов. А рынок ждёт решения ЦБ по ключевой ставке. Всё это может поддерживать рубль. На уровне 89 ₽ за доллар может вырасти спрос на валюту. Так что в SberCIB думают, что рубль дальше укрепляться не будет.

🛢Цены на нефть — на четырёхмесячном минимуме. В понедельник баррель Brent подешевел на $2,75, до $78,36. ОПЕК+ решила постепенно начать восстанавливать добычу с четвёртого квартала, поэтому рынок боится избыточного предложения нефти. Во вторник утром Brent торгуется около $77,8 за баррель. По прогнозам SberCIB, котировки и сегодня останутся на этом уровне.

💼 Отскок на рынке госдолга. Вчера доходности ОФЗ снизились на 15 базисных пунктов. Скорее всего, это из-за предстоящих купонных выплат и ожиданий ограниченного предложения на аукционах этой недели. Сегодня рынок госдолга должен стабилизироваться на вчерашних уровнях. А ещё Минфин может объявить, что завтра предложит на аукционе один выпуск с фиксированным купоном.

На повестке дня:

⚪️ Объём торгов на МосБирже

⚪️ Данные Мосбиржи по объёму торгов за май

⚪️ Недельные данные Американского института нефти о товарных запасах нефти и нефтепродуктов

$TRMK $MOEX

🇷🇺 В понедельник индекс МосБиржи упал на 2,4%. В течение дня индикатор опускался ниже 3 100 пунктов. Во всём виноваты падение долгового рынка, геополитические риски и укрепление рубля.

🏦 Главное событие недели — решение Банка России по ставке в эту пятницу.

🗞 Корпоративные новости: Минфин предложил повысить НДПИ на золото, уголь, железную руду и алмазы, а ТМК отказалась от SPO.

🇺🇸 На рынке акций США единой динамики не было. Американские инвесторы ждут данные по американскому рынку труда, которые выйдут в пятницу.

💪 Рубль укрепился, но вряд ли надолго. Он подорожал почти на 1%, до 89 ₽ за доллар. Обороты по паре CNY/RUB выросли — экспортеры активно продавали валюту перед выплатой дивидендов. А рынок ждёт решения ЦБ по ключевой ставке. Всё это может поддерживать рубль. На уровне 89 ₽ за доллар может вырасти спрос на валюту. Так что в SberCIB думают, что рубль дальше укрепляться не будет.

🛢Цены на нефть — на четырёхмесячном минимуме. В понедельник баррель Brent подешевел на $2,75, до $78,36. ОПЕК+ решила постепенно начать восстанавливать добычу с четвёртого квартала, поэтому рынок боится избыточного предложения нефти. Во вторник утром Brent торгуется около $77,8 за баррель. По прогнозам SberCIB, котировки и сегодня останутся на этом уровне.

💼 Отскок на рынке госдолга. Вчера доходности ОФЗ снизились на 15 базисных пунктов. Скорее всего, это из-за предстоящих купонных выплат и ожиданий ограниченного предложения на аукционах этой недели. Сегодня рынок госдолга должен стабилизироваться на вчерашних уровнях. А ещё Минфин может объявить, что завтра предложит на аукционе один выпуск с фиксированным купоном.

На повестке дня:

⚪️ Объём торгов на МосБирже

⚪️ Данные Мосбиржи по объёму торгов за май

⚪️ Недельные данные Американского института нефти о товарных запасах нефти и нефтепродуктов

$TRMK $MOEX

🟡 Что ждёт золото в июне

Из-за геополитики в мае драгметалл обновил исторический максимум — $2 450 за унцию. Но за ростом была коррекция — геополитические риски сошли на нет, и спрос на золото упал. К тому же теперь рынок ждёт, что ставку ФРС в этом году понизят только один раз. Это тоже влияет на золотые котировки. Так что уже к концу мая цена приблизилась к $2 300 за унцию.

Сейчас геополитическая обстановка всё ещё напряжённая, а в середине июня рынок будет следить за заседанием и риторикой ФРС. Всё это может привести к росту цен на золото. Так что аналитики SberCIB думают, что $2 300 — уровень поддержки.

Из-за геополитики в мае драгметалл обновил исторический максимум — $2 450 за унцию. Но за ростом была коррекция — геополитические риски сошли на нет, и спрос на золото упал. К тому же теперь рынок ждёт, что ставку ФРС в этом году понизят только один раз. Это тоже влияет на золотые котировки. Так что уже к концу мая цена приблизилась к $2 300 за унцию.

Сейчас геополитическая обстановка всё ещё напряжённая, а в середине июня рынок будет следить за заседанием и риторикой ФРС. Всё это может привести к росту цен на золото. Так что аналитики SberCIB думают, что $2 300 — уровень поддержки.

⚫️ Что будет с нефтью в июне

В мае котировки Brent стабилизировались в узком диапазоне от $81 до $84, а средняя цена барреля снизилась на $7, до $82,7. Напряжённость на Ближнем Востоке спала, так что рынок переключил внимание на то, что рост мирового спроса на нефть замедлился.

Аналитики SberCIB считают, что встреча ОПЕК+, которая прошла 2 июня, повлияет на нефтяные котировки в начале месяца. На ней страны-экспортёры продлили добровольные ограничения добычи до конца третьего квартала. Но уже с октября они планируют начать неспеша возвращать её на прежние уровни. То есть тактика альянса меняется.

Ограничения поддержат цены на фоне летнего спроса на нефть. Так что в SberCIB ожидают, что в июне цены будут в диапазоне от $80 до $85 за баррель.

В мае котировки Brent стабилизировались в узком диапазоне от $81 до $84, а средняя цена барреля снизилась на $7, до $82,7. Напряжённость на Ближнем Востоке спала, так что рынок переключил внимание на то, что рост мирового спроса на нефть замедлился.

Аналитики SberCIB считают, что встреча ОПЕК+, которая прошла 2 июня, повлияет на нефтяные котировки в начале месяца. На ней страны-экспортёры продлили добровольные ограничения добычи до конца третьего квартала. Но уже с октября они планируют начать неспеша возвращать её на прежние уровни. То есть тактика альянса меняется.

Ограничения поддержат цены на фоне летнего спроса на нефть. Так что в SberCIB ожидают, что в июне цены будут в диапазоне от $80 до $85 за баррель.

Он прошёл 30 мая. Собрали главные тезисы:

◽️ Мировые цены на удобрения в целом стабильны. Их стоимость снизилась до уровней, доступных для фермеров. После этого цены стабилизировались.

◽️ Долгосрочные факторы ценообразования. Себестоимость удобрений в ЕС сильно выросла из-за затрат на газ. Рост цен ограничат новые мировые производства.

◽️ Экспорт карбамида в Китай снизился. Он превращается в крупного импортёра сырья для производства удобрений.

◽️ Инвестиции. На 2024 год «ФосАгро» заложила 73 млрд ₽ инвестиций. Главный проект — производство удобрений в Балаково. Срок реализации — 2026–2027 годы.

◽️ Налоговая реформа. В обмен на рост налогов правительство не будет продлевать курсовую экспортную пошлину после 2024 года. Это компенсирует негативный эффект.

◽️ Дивиденды. На годовом собрании акционеры решат, какими будут суммарные дивиденды за четвёртый квартал 2023 года и первый квартал 2024-го: 0, 165, 234 или 309 ₽. Максимальная дивдоходность — 5%, а за весь год она может превысить 10%.

👉🏼 Весь вебинар можно посмотреть по ссылке.

#события $PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

Это один из лидеров автолизинга в России. По итогам 2023 года его доля рынка — 10%.

У «Европлана» — высокая эффективность: соотношение операционных расходов к доходам — 31%, а среднее значение ROE в 2019–2023 годах — 39%.

Аналитики считают, что в 2024–2028 годах чистая прибыль компании будет расти на 19% в год, а чистый лизинговый портфель — на 20%. Среднее значение ROE может составить 35%.

Текущая оценка SberCIB — «покупать». Таргет — 1 200 ₽, потенциал — 20%.

#акции $LEAS

Please open Telegram to view this post

VIEW IN TELEGRAM