🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве снова рост, рубль стабилизируется около 91,3 за доллар

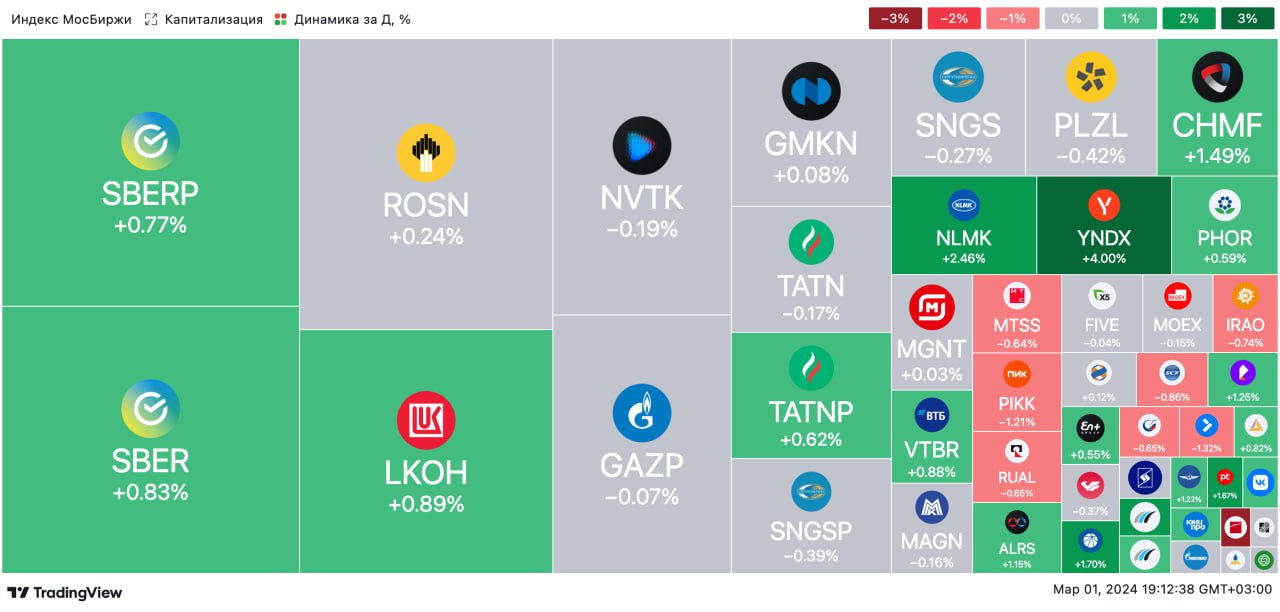

📈 Индекс МосБиржи в четверг прибавил 0,9%. Инвесторы отреагировали на послание президента Владимира Путина Федеральному собранию, в котором он поставил цель удвоить капитализацию фондового рынка к 2030 году.

🔺 Американские индексы акций также выросли. Рынок позитивно воспринял замедление инфляции в США: ценовой индекс расходов на личное потребление в январе составил 2,4% г/г против 2,6% месяцем ранее.

🇷🇺 Рубль стабилизируется. Вчера рубль завершил торги около 91,1. Обороты торгов по-прежнему были значительными: видимо, и после периода налоговых выплат экспортеры активно продавали валюту. Однако сегодня утром рубль подешевел до 91,3 за доллар. Спрос на валюту, возможно, повысился перед выходными, и рубль может стабилизироваться около 91,3 за доллар.

🛢️ Котировки нефти под давлением после выхода данных по инфляции в США. В четверг апрельский фьючерс Брент снизился в цене на $0,06 до $83,62 за баррель. Более активно торгуемый майский контракт подешевел на $0,24 до $81,91 за баррель. Давление на котировки оказал январский дефлятор расходов на личное потребление в США. В пятницу утром баррель Брент торгуется вблизи $82,2. По нашим прогнозам, котировки Брент могут завершить неделю в районе $82 за баррель.

💼 Рынок госдолга показал неоднородную динамику. Вчера доходности коротких бумаг (со сроком погашения до четырех лет) снизились в среднем на 14 б. п. Этому могло способствовать укрепление рубля и данные о сохранении невысокой недельной инфляции в России (вышли в среду вечером). Доходности более длинных выпусков, напротив, прибавили 3–8 б. п., что могло быть реакцией на результаты аукционов в среду, в также объявленные вчера дополнительные бюджетные расходы. Вероятно, сегодня котировки ОФЗ существенно не изменятся.

На повестке дня: макростатистика США и еврозоны, финрезультаты Распадской

⚪️ Индексы PMI в США и Китае за февраль

⚪️ ИПЦ в еврозоне за февраль

⚪️ Финансовая отчетность Распадской за 2023 год

$RASP

На торгах в Москве снова рост, рубль стабилизируется около 91,3 за доллар

📈 Индекс МосБиржи в четверг прибавил 0,9%. Инвесторы отреагировали на послание президента Владимира Путина Федеральному собранию, в котором он поставил цель удвоить капитализацию фондового рынка к 2030 году.

🔺 Американские индексы акций также выросли. Рынок позитивно воспринял замедление инфляции в США: ценовой индекс расходов на личное потребление в январе составил 2,4% г/г против 2,6% месяцем ранее.

🇷🇺 Рубль стабилизируется. Вчера рубль завершил торги около 91,1. Обороты торгов по-прежнему были значительными: видимо, и после периода налоговых выплат экспортеры активно продавали валюту. Однако сегодня утром рубль подешевел до 91,3 за доллар. Спрос на валюту, возможно, повысился перед выходными, и рубль может стабилизироваться около 91,3 за доллар.

🛢️ Котировки нефти под давлением после выхода данных по инфляции в США. В четверг апрельский фьючерс Брент снизился в цене на $0,06 до $83,62 за баррель. Более активно торгуемый майский контракт подешевел на $0,24 до $81,91 за баррель. Давление на котировки оказал январский дефлятор расходов на личное потребление в США. В пятницу утром баррель Брент торгуется вблизи $82,2. По нашим прогнозам, котировки Брент могут завершить неделю в районе $82 за баррель.

💼 Рынок госдолга показал неоднородную динамику. Вчера доходности коротких бумаг (со сроком погашения до четырех лет) снизились в среднем на 14 б. п. Этому могло способствовать укрепление рубля и данные о сохранении невысокой недельной инфляции в России (вышли в среду вечером). Доходности более длинных выпусков, напротив, прибавили 3–8 б. п., что могло быть реакцией на результаты аукционов в среду, в также объявленные вчера дополнительные бюджетные расходы. Вероятно, сегодня котировки ОФЗ существенно не изменятся.

На повестке дня: макростатистика США и еврозоны, финрезультаты Распадской

⚪️ Индексы PMI в США и Китае за февраль

⚪️ ИПЦ в еврозоне за февраль

⚪️ Финансовая отчетность Распадской за 2023 год

$RASP

В 1К24 года мы ждем укрепления рубля до 87-88 за доллар. Мы также прогнозируем цену Брент в районе $85 за баррель. На фоне ожидающегося смягчения денежно-кредитной политики ФРС США мы позитивно смотрим на перспективы рынка золота. В 1К24 возможна коррекция российского рынка акций на фоне рост доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции. На рынке облигаций мы по-прежнему отдаем предпочтение флоутерам и инструментам денежного рынка.

🇷🇺 Рубль. Рубль может немного укрепиться в марте, до 87-88 за доллар, на фоне крупных налоговых выплат. Однако больший рост маловероятен, так как возможна активизация выкупа активов у иностранцев, но поддерживать рубль будет обязательная продажа валютной выручки.

🛢 Нефть. Рынок ожидает, что ОПЕК+ продлит ограничение добычи на 2К24. Стабильная добыча в прочих странах остается фактором риска для котировок. Мы ожидаем, что в 1К24 цена Брент будет в районе $85/барр.

📈 Российские акции. Мы ожидаем коррекции рынка в 1К24 на фоне роста доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции.

◽️ Рублевые облигации. Облигации с фиксированным купоном по-прежнему выглядят дорого, поэтому пока мы отдаем предпочтение более консервативным инструментам. Однако с учетом замедления инфляции может быть целесообразным начать добавление в портфель отдельных бумаг с фиксированным купоном, особенно в корпоративном сегменте.

〽️ Золото. Переход ФРС США к мягкой монетарной политике, вероятно, начнется позже, чем ожидалось ранее. Тем не менее в сочетании с сохранением сильного спроса центробанков на золото это будет способствовать сохранению цен на высоком уровне.

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ ЦБ РФ видит перегрев на рынке первичного жилья, на него указывает в том числе высокая доля выдачи рискованных ипотечных кредитов — Интерфакс

⚪️ Минэкономразвития ожидает, что рост ВВП России в 2024 году превысит 2% — Интерфакс

⚪️ ВТБ заложил в стратегию рост чистой прибыли по МСФО до 520 млрд рублей в 2025 году — Интерфакс

⚪️ Чистая прибыль Распадской по МСФО в 2023 году сократилась на 44% до $440 млн. Совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год – компания

⚪️ Газпром продает активы в Северном море. Открытые торги проходят в форме публичного предложения с начальной ценой 344 млн евро и предельной 159 млн евро — Интерфакс

$VTBR $RASP $GAZP

⚪️ ЦБ РФ видит перегрев на рынке первичного жилья, на него указывает в том числе высокая доля выдачи рискованных ипотечных кредитов — Интерфакс

⚪️ Минэкономразвития ожидает, что рост ВВП России в 2024 году превысит 2% — Интерфакс

⚪️ ВТБ заложил в стратегию рост чистой прибыли по МСФО до 520 млрд рублей в 2025 году — Интерфакс

⚪️ Чистая прибыль Распадской по МСФО в 2023 году сократилась на 44% до $440 млн. Совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год – компания

⚪️ Газпром продает активы в Северном море. Открытые торги проходят в форме публичного предложения с начальной ценой 344 млн евро и предельной 159 млн евро — Интерфакс

$VTBR $RASP $GAZP

🟢 Аэрофлот 5 марта опубликует отчетность по МСФО за 4К23

Мы прогнозируем улучшение финансовых показателей по итогам квартала по сравнению с аналогичным периодом прошлого года благодаря росту пассажирооборота и доходных ставок. Мы также ждем, что компания получит чистую прибыль в 4К23 благодаря положительному эффекту от страхового урегулирования и модификации договоров аренды по 58 воздушным судам. Без учета этого эффекта Аэрофлот в 4К23 и по итогам 2023 года покажет чистый убыток. Учитывая сохранение сильного спроса и опережающие темпы роста трафика, мы не исключаем, что компания вернется к прибыли уже в 2024 году. Наша оценка акций — «Держать».

◽️ Ускорение роста выручки до 62% г/г в 4К23. Мы прогнозируем, что в 4К23 выручка компании выросла на 62% г/г до 160,5 млрд руб. В абсолютном значении это меньше, чем 188,9 млрд руб. в 3К23 (в высокий сезон), но рост выручки ускорился по сравнению с 41% г/г в 3К23. Показатель поддержали повышение спроса на авиаперелеты на внутренних направлениях и высокие доходные ставки.

◽️ Компания должна получить прибыль на уровне EBITDA против убытка в 4К22. В последнем квартале 2022 года Аэрофлот показал убыток на уровне EBITDA (минус 14,8 млрд руб.). Мы ожидаем, что по итогам 4К23 этот показатель, рассчитываемый по методике компании, станет положительным и составит 118,8 млрд руб. Во-первых, выручка в 4К23 росла быстрее чем операционные затраты, а во-вторых, на EBITDA должно было повлиять страховое урегулирование и модификация лизинговых договоров по иностранным воздушным судам.

◽️ Аэрофлот покажет скорректированный чистый убыток в 4К23. Мы ожидаем, что по итогам 2023 года компания останется убыточной (минус 27,8 млрд руб.), но убыток будет меньше, чем в 2022 году, когда он составил почти 42 млрд руб.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Мы прогнозируем улучшение финансовых показателей по итогам квартала по сравнению с аналогичным периодом прошлого года благодаря росту пассажирооборота и доходных ставок. Мы также ждем, что компания получит чистую прибыль в 4К23 благодаря положительному эффекту от страхового урегулирования и модификации договоров аренды по 58 воздушным судам. Без учета этого эффекта Аэрофлот в 4К23 и по итогам 2023 года покажет чистый убыток. Учитывая сохранение сильного спроса и опережающие темпы роста трафика, мы не исключаем, что компания вернется к прибыли уже в 2024 году. Наша оценка акций — «Держать».

◽️ Ускорение роста выручки до 62% г/г в 4К23. Мы прогнозируем, что в 4К23 выручка компании выросла на 62% г/г до 160,5 млрд руб. В абсолютном значении это меньше, чем 188,9 млрд руб. в 3К23 (в высокий сезон), но рост выручки ускорился по сравнению с 41% г/г в 3К23. Показатель поддержали повышение спроса на авиаперелеты на внутренних направлениях и высокие доходные ставки.

◽️ Компания должна получить прибыль на уровне EBITDA против убытка в 4К22. В последнем квартале 2022 года Аэрофлот показал убыток на уровне EBITDA (минус 14,8 млрд руб.). Мы ожидаем, что по итогам 4К23 этот показатель, рассчитываемый по методике компании, станет положительным и составит 118,8 млрд руб. Во-первых, выручка в 4К23 росла быстрее чем операционные затраты, а во-вторых, на EBITDA должно было повлиять страховое урегулирование и модификация лизинговых договоров по иностранным воздушным судам.

◽️ Аэрофлот покажет скорректированный чистый убыток в 4К23. Мы ожидаем, что по итогам 2023 года компания останется убыточной (минус 27,8 млрд руб.), но убыток будет меньше, чем в 2022 году, когда он составил почти 42 млрд руб.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Основные изменения в феврале — в бумагах компаний из сектора металлургии. По акциям ММК мы понизили оценку до «Держать», а по бумагам НЛМК — наоборот, повысили до «Покупать». Хотя мы повысили целевые цены по всем сталелитейным компаниям, теперь мы отдаем предпочтение бумагам НЛМК благодаря более высокой ожидаемой дивидендной доходности по его акциям (18% в 2024 году) и привлекательной оценке по коэффициенту EV/EBITDA 2024о.

Мы также открыли долгосрочную инвестидею на покупку акций ЮГК. Это отличная ставка на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начали аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

👉🏼 Мы по-прежнему осторожно оцениваем перспективы сектора недвижимости в 2024 году. Сохранили оценку «Держать» для акций Группы ЛСР и ГК ПИК, но повысили оценку акций ГК Эталон до «Покупать» после сильных январских данных. Оценка акций Самолета осталась на пересмотре до прояснения ситуации с резко возросшим в 2П23 долгом. Ждем отчетности по МСФО (ожидается в марте) и обновленной оценки портфеля проектов компании.

Бумаги Whoosh достигли целевой цены, оценка акций компании — «Держать».

$MAGN $NLMK $UGLD $PLZL $LSRG $PIKK $ETLN $WUSH

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🛢 Цена барреля Брент за февраль выросла на $2,5 до $82,6. Рынок ждет, что ОПЕК+ продлит соглашение о сокращении добычи, и это поддерживает котировки.

ОПЕК+ сокращает добычу в 1К24. В январе страны ОПЕК+ сократили добычу нефти на 340 тыс. барр./сут с уровня декабря. ОАЭ и Казахстан отставали от плана по темпам сокращения добычи. Добыча в США, согласно еженедельным данным, осталась на высоком уровне (13,3 млн барр./сут).

Спрос на нефть в феврале был сильным. Поддержку ценам на нефть оказал высокий спрос со стороны Китая после новогодних праздников. Страна увеличила закупки нефти с поставкой в ближайшие месяцы, и это может означать, что переработчики создают запасы, ожидая стабильного спроса на топливо даже в сезон ремонтов НПЗ. По оценке Минэнерго США, в 2024 году спрос на нефть увеличится на 1,42 млн барр./сут. МЭА повысило прогноз роста спроса на 2024 год с 1,2 млн барр./сут до 1,22 млн барр./сут. ОПЕК оставила без изменений оценку спроса на нефть в 2024 году на уровне 2,25 млн барр./сут.

Прогноз на март. Самая ожидаемая новость — решение ОПЕК+ по продлению добровольного сокращения добычи в начале месяца. Рынок продолжит следить добычей и экспортом участников соглашения. Мы ожидаем, что ОПЕК+ продлит сокращение добычи как минимум на 2К24, а котировки Брент в марте могут нацелиться на $85/барр.

Автор: #Константин_Самарин

#нефть

ОПЕК+ сокращает добычу в 1К24. В январе страны ОПЕК+ сократили добычу нефти на 340 тыс. барр./сут с уровня декабря. ОАЭ и Казахстан отставали от плана по темпам сокращения добычи. Добыча в США, согласно еженедельным данным, осталась на высоком уровне (13,3 млн барр./сут).

Спрос на нефть в феврале был сильным. Поддержку ценам на нефть оказал высокий спрос со стороны Китая после новогодних праздников. Страна увеличила закупки нефти с поставкой в ближайшие месяцы, и это может означать, что переработчики создают запасы, ожидая стабильного спроса на топливо даже в сезон ремонтов НПЗ. По оценке Минэнерго США, в 2024 году спрос на нефть увеличится на 1,42 млн барр./сут. МЭА повысило прогноз роста спроса на 2024 год с 1,2 млн барр./сут до 1,22 млн барр./сут. ОПЕК оставила без изменений оценку спроса на нефть в 2024 году на уровне 2,25 млн барр./сут.

Прогноз на март. Самая ожидаемая новость — решение ОПЕК+ по продлению добровольного сокращения добычи в начале месяца. Рынок продолжит следить добычей и экспортом участников соглашения. Мы ожидаем, что ОПЕК+ продлит сокращение добычи как минимум на 2К24, а котировки Брент в марте могут нацелиться на $85/барр.

Автор: #Константин_Самарин

#нефть

🟢 Распадская сегодня представила слабую операционную отчетность и финансовые показатели за 2П23

Результаты оказались ниже наших прогнозов, особенно свободный денежный поток. Совет директоров компании принял решение не рекомендовать выплату дивидендов по итогам 2023 года, что вполне ожидаемо из-за отсутствия прогресса с редомициляцией Evraz. Для Распадской ключевым катализатором остается «переезд» основного акционера. Это может открыть возможности для возобновления дивидендных выплат, но процесс, скорее всего, не будет быстрым. В отсутствии новостей на эту тему акции компании в ближайшее время будут под давлением.

Основные моменты отчетности

◽️ Добыча рядового угля увеличилась на 12% п/п (минус 12% г/г), но продажи уменьшились на 4% п/п (минус 4% г/г). За год добыча угля просела на 12% г/г, продажи были стабильными.

◽️ Выручка сократилась на 21% п/п до $972 млн (на 2% ниже наших ожиданий и на 9% выше консенсуса), что отражает снижение продаж и цен на уголь.

◽️ EBITDA упала на 41% п/п до $257 млн (на 5% ниже наших ожиданий и на 5% выше консенсуса), рентабельность снизилась c 35% до 26%.

◽️ В 2П23 свободный денежный поток был близок к нулю на фоне слабой EBITDA и продолжающегося увеличения оборотного капитала ($0,1 млрд) прежде всего из-за роста дебиторской задолженности на балансе. По итогам 2023 года свободный денежный поток оказался низким — около $60 млн (с доходностью 2%).

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Результаты оказались ниже наших прогнозов, особенно свободный денежный поток. Совет директоров компании принял решение не рекомендовать выплату дивидендов по итогам 2023 года, что вполне ожидаемо из-за отсутствия прогресса с редомициляцией Evraz. Для Распадской ключевым катализатором остается «переезд» основного акционера. Это может открыть возможности для возобновления дивидендных выплат, но процесс, скорее всего, не будет быстрым. В отсутствии новостей на эту тему акции компании в ближайшее время будут под давлением.

Основные моменты отчетности

◽️ Добыча рядового угля увеличилась на 12% п/п (минус 12% г/г), но продажи уменьшились на 4% п/п (минус 4% г/г). За год добыча угля просела на 12% г/г, продажи были стабильными.

◽️ Выручка сократилась на 21% п/п до $972 млн (на 2% ниже наших ожиданий и на 9% выше консенсуса), что отражает снижение продаж и цен на уголь.

◽️ EBITDA упала на 41% п/п до $257 млн (на 5% ниже наших ожиданий и на 5% выше консенсуса), рентабельность снизилась c 35% до 26%.

◽️ В 2П23 свободный денежный поток был близок к нулю на фоне слабой EBITDA и продолжающегося увеличения оборотного капитала ($0,1 млрд) прежде всего из-за роста дебиторской задолженности на балансе. По итогам 2023 года свободный денежный поток оказался низким — около $60 млн (с доходностью 2%).

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

🟢 ИТОГИ ДНЯ

⚪️ Индекс МосБиржи завершил неделю ростом на 0,3%. Позитивные настроения на рынке акций наблюдаются уже третью сессию подряд. Цены на нефть Брент поднялись выше $83 за баррель, а рубль ослаб примерно до 91,5 за доллар.

⚪️ Распадская (минус 1,3%) представила слабые результаты за вторую половину 2023 года. Выручка сократилась на 21% по сравнению с первым полугодием до $972 млн из-за снижения продаж и цен на уголь, а EBITDA — на 41% до $257 млн. В результате совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год.

⚪️ ВТБ (плюс 0,8%) представил стратегию на 2024–2026 годы. Банк планирует увеличить чистую прибыль к 2026 году до 650 млрд руб. при рентабельности капитала около 20%. ВТБ намерен вернуться к дивидендным выплатам к концу 2025 года.

$RASP $VTBR

⚪️ Индекс МосБиржи завершил неделю ростом на 0,3%. Позитивные настроения на рынке акций наблюдаются уже третью сессию подряд. Цены на нефть Брент поднялись выше $83 за баррель, а рубль ослаб примерно до 91,5 за доллар.

⚪️ Распадская (минус 1,3%) представила слабые результаты за вторую половину 2023 года. Выручка сократилась на 21% по сравнению с первым полугодием до $972 млн из-за снижения продаж и цен на уголь, а EBITDA — на 41% до $257 млн. В результате совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год.

⚪️ ВТБ (плюс 0,8%) представил стратегию на 2024–2026 годы. Банк планирует увеличить чистую прибыль к 2026 году до 650 млрд руб. при рентабельности капитала около 20%. ВТБ намерен вернуться к дивидендным выплатам к концу 2025 года.

$RASP $VTBR

{kind=link}

👨🏫 Эксперименты, которые помогают понять поведение инвесторов

Мы любим писать про когнитивные искажения, которые мешают инвесторам и приводят к убыткам. Сегодня решили подкрепить эту тему результатами научных экспериментов. Разбираемся, чем везунчики отличаются от неудачников, почему нам трудно расставаться с убыточными активами и что заставляет предпочитать знакомое эффективному.

#полезное

Мы любим писать про когнитивные искажения, которые мешают инвесторам и приводят к убыткам. Сегодня решили подкрепить эту тему результатами научных экспериментов. Разбираемся, чем везунчики отличаются от неудачников, почему нам трудно расставаться с убыточными активами и что заставляет предпочитать знакомое эффективному.

#полезное

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вырос, рубль немного ослаб

📈 Индекс МосБиржи в пятницу прибавил 0,3%. Поддержку индексу оказали ослабление рубля и рост цен на нефть. Лидером роста в составе индекса были акции Яндекса. ВТБ представил стратегию на 2024–2026 годы.

🔺 Американские фондовые индексы также выросли. На этой неделе рынок акций США ждет выступления главы Федрезерва Джерома Пауэлла в Конгрессе, которое пройдет в среду.

🇷🇺 В пятницу рубль ослаб до 91,8. Обороты торгов были небольшими, что говорит о снижении активности экспортеров после завершения периода уплаты налогов. Сегодня рубль может закрепиться около 92 за доллар.

🛢️ ОПЕК+ продлевает сокращение добычи нефти на 2К24. Баррель Брент в пятницу подорожал на $1,64 до $83,55. На рынке усиливались ожидания, что страны ОПЕК+ продлят сокращение нефтедобычи на 2К24, и в воскресенье это решение было официально объявлено. В понедельник утром баррель Брент торгуется вблизи $83,6. По нашим прогнозам, цена Брент сегодня может быть в районе $84 за баррель.

💼 На рынке госдолга без значительных изменений. На этой неделе в центре внимания вновь будут аукционы ОФЗ. Мы не исключаем, что сегодня и завтра доходности вырастут на несколько базисных пунктов — рынок будет закладывать в котировки потенциальные премии на аукционах.

На повестке дня: результаты ОГК-2 и Мосэнерго; индекс доверия инвесторов в еврозоне от Sentix

⚪️ Результаты ОГК-2 и Мосэнерго за 2023 год по МСФО

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в марте

$OGKB $MSNG

Российский рынок акций вырос, рубль немного ослаб

📈 Индекс МосБиржи в пятницу прибавил 0,3%. Поддержку индексу оказали ослабление рубля и рост цен на нефть. Лидером роста в составе индекса были акции Яндекса. ВТБ представил стратегию на 2024–2026 годы.

🔺 Американские фондовые индексы также выросли. На этой неделе рынок акций США ждет выступления главы Федрезерва Джерома Пауэлла в Конгрессе, которое пройдет в среду.

🇷🇺 В пятницу рубль ослаб до 91,8. Обороты торгов были небольшими, что говорит о снижении активности экспортеров после завершения периода уплаты налогов. Сегодня рубль может закрепиться около 92 за доллар.

🛢️ ОПЕК+ продлевает сокращение добычи нефти на 2К24. Баррель Брент в пятницу подорожал на $1,64 до $83,55. На рынке усиливались ожидания, что страны ОПЕК+ продлят сокращение нефтедобычи на 2К24, и в воскресенье это решение было официально объявлено. В понедельник утром баррель Брент торгуется вблизи $83,6. По нашим прогнозам, цена Брент сегодня может быть в районе $84 за баррель.

💼 На рынке госдолга без значительных изменений. На этой неделе в центре внимания вновь будут аукционы ОФЗ. Мы не исключаем, что сегодня и завтра доходности вырастут на несколько базисных пунктов — рынок будет закладывать в котировки потенциальные премии на аукционах.

На повестке дня: результаты ОГК-2 и Мосэнерго; индекс доверия инвесторов в еврозоне от Sentix

⚪️ Результаты ОГК-2 и Мосэнерго за 2023 год по МСФО

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в марте

$OGKB $MSNG

🟢 Новости к этому часу

⚪️ Индекс МосБиржи обновил двухлетний максимум, поднявшись выше 3 290 пунктов — Московская биржа

⚪️ Выручка Русагро за 2023 год увеличилась на 15% до 277,3 млрд рублей, EBITDA — на 26% до 56,6 млрд рублей, чистая прибыль – в 7,2 раза до 48,7 млрд рублей — компания

⚪️ Стоимость сделки по покупке группой «Русагро» в 2023 году 50% НМЖК составила 20 млрд 964,5 млн рублей( сообщается в консолидированной отчетности группы). Сделка была закрыта 28 июня 2023 года — Интерфакс

⚪️ Международные независимые консультанты Glass Lewis и ISS рекомендовали акционерам Yandex N.V. проголосовать за реструктуризацию бизнеса. Собрание акционеров по этому поводу запланировано на 7 марта — Интерфакс

⚪️ Продажи автомобилей Lada в России в феврале выросли на 19% год к году до 27 888 штук — АвтоВАЗ

$AGRO $YNDX $AVAZ

⚪️ Индекс МосБиржи обновил двухлетний максимум, поднявшись выше 3 290 пунктов — Московская биржа

⚪️ Выручка Русагро за 2023 год увеличилась на 15% до 277,3 млрд рублей, EBITDA — на 26% до 56,6 млрд рублей, чистая прибыль – в 7,2 раза до 48,7 млрд рублей — компания

⚪️ Стоимость сделки по покупке группой «Русагро» в 2023 году 50% НМЖК составила 20 млрд 964,5 млн рублей( сообщается в консолидированной отчетности группы). Сделка была закрыта 28 июня 2023 года — Интерфакс

⚪️ Международные независимые консультанты Glass Lewis и ISS рекомендовали акционерам Yandex N.V. проголосовать за реструктуризацию бизнеса. Собрание акционеров по этому поводу запланировано на 7 марта — Интерфакс

⚪️ Продажи автомобилей Lada в России в феврале выросли на 19% год к году до 27 888 штук — АвтоВАЗ

$AGRO $YNDX $AVAZ

⚪️ РусГидро 6 марта планирует опубликовать результаты по МСФО за 2023 год. По нашим прогнозам, скорректированная EBITDA и чистая прибыль РусГидро выросли соответственно на 44% и 86%. Это самые высокие темпы роста среди крупнейших публичных генерирующих компаний. Несмотря на сильный результат, мы полагаем, что дивиденды останутся на уровне предыдущего года (0,05 руб. на акцию, дивидендная доходность 6,5%), поскольку компания находится в активной инвестиционной фазе и имеет отрицательный денежный поток. В долгосрочной перспективе мы позитивно смотрим на акции РусГидро и ожидаем положительного денежного потока и двузначных дивидендов в 2026 году.

Значительный рост показателей в 4К23. Мы прогнозируем рост выручки (включая субсидии) и скорректированной EBITDA соответственно на 13% и 72% г/г, а рост скорректированной чистой прибыли (без учета переоценки основных средств, финансовых активов и курсовых разниц) — в 8,1 раз г/г (на фоне эффекта низкой базы). Ключевые драйверы роста показателей, это: восстановление выработки на ГЭС в Сибири и индексация оптовых тарифов на электроэнергию на Дальнем Востоке.

В 2023 году рекордная EBITDA и почти рекордная чистая прибыль. За весь год выручка (с субсидиями), скорректированные EBITDA и чистая прибыль составят 557 млрд руб. (плюс 19% г/г), 132 млрд руб. (плюс 44%) и 69,4 млрд руб. (плюс 86%). EBITDA и выручка могут оказаться рекордными, а скорректированная чистая прибыль, возможно, будет лишь на 3% ниже максимума 2020-2021 годов.

Мы не ожидаем увеличения дивидендов. Несмотря на сильный рост скорректированной чистой прибыли, мы не ждем увеличения дивидендов и прогнозируем их на уровне выплат за 2022 год (0,05025 руб. на акцию), что соответствует дивидендной доходности около 6,5%. Это связано с отрицательным свободным денежным потоком компании, который увеличился в 2,1 раза до минус 117 млрд руб., и ростом долговой нагрузки до 2,6 по коэффициенту "чистый долг/EBITDA" против 2,2 на конец 2022 года.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Значительный рост показателей в 4К23. Мы прогнозируем рост выручки (включая субсидии) и скорректированной EBITDA соответственно на 13% и 72% г/г, а рост скорректированной чистой прибыли (без учета переоценки основных средств, финансовых активов и курсовых разниц) — в 8,1 раз г/г (на фоне эффекта низкой базы). Ключевые драйверы роста показателей, это: восстановление выработки на ГЭС в Сибири и индексация оптовых тарифов на электроэнергию на Дальнем Востоке.

В 2023 году рекордная EBITDA и почти рекордная чистая прибыль. За весь год выручка (с субсидиями), скорректированные EBITDA и чистая прибыль составят 557 млрд руб. (плюс 19% г/г), 132 млрд руб. (плюс 44%) и 69,4 млрд руб. (плюс 86%). EBITDA и выручка могут оказаться рекордными, а скорректированная чистая прибыль, возможно, будет лишь на 3% ниже максимума 2020-2021 годов.

Мы не ожидаем увеличения дивидендов. Несмотря на сильный рост скорректированной чистой прибыли, мы не ждем увеличения дивидендов и прогнозируем их на уровне выплат за 2022 год (0,05025 руб. на акцию), что соответствует дивидендной доходности около 6,5%. Это связано с отрицательным свободным денежным потоком компании, который увеличился в 2,1 раза до минус 117 млрд руб., и ростом долговой нагрузки до 2,6 по коэффициенту "чистый долг/EBITDA" против 2,2 на конец 2022 года.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская расскажет о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Ростелекома, Московской Биржи, ЮГК, Интер РАО и АЛРОСА.

#медиа $MOEX $RTKM $UGLD $IRAO $ALRS

В этом выпуске аналитик Анастасия Славянская расскажет о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Ростелекома, Московской Биржи, ЮГК, Интер РАО и АЛРОСА.

#медиа $MOEX $RTKM $UGLD $IRAO $ALRS