🟢 Теханализ: хорошая картина в акциях МТС

Котировки МТС с начала года повысились на 8%. Индекс МосБиржи за этот период вырос на 2%. Ранее акции компании отставали от рынка из-за дивидендной отсечки. Когда в начале года индекс МосБиржи стал расти, акции МТС дорожали более высокими темпами, и разрыв в динамике индикатора и котировок компании стал сокращаться. Вчера в определенный момент бумаги росли в цене почти на 3%, однако по итогам дня подорожали на 1,5% по сравнению с уровнем закрытия вторника. Росту котировок МТС способствовала новость о возможном IPO МТС Банка в 2024 году.

С учетом вчерашнего роста котировки МТС пробили нисходящий канал снизу вверх. Нисходящий канал формировался с момента дивидендной отсечки в июне. Пробой нисходящего канала вверх — позитивный сигнал для котировок. Он может означать смену тренда с нисходящего на восходящий.

Объемы торгов акциями МТС вчера были высокими. Объем торгов этими бумагами (см. гистограмму под графиком котировок) вчера был более чем в два раза выше, чем в среднем за последние полгода (вчера он был равен 7,1 млн акций против 3,5 млн в среднем с 25 июля). Рост котировок при повышенных объемах торгов говорит об устойчивой динамике цены.

Следующие технические цели по акциям МТС находятся около уровней сопротивления, то есть вблизи отметок 275, 281 и 286 рублей за акцию. Также сдерживать рост котировок будет уровень EMA 200 (акции МТС сейчас находятся вблизи него). Если котировки МТС преодолеют уровень EMA 200, это будет еще одним аргументом в пользу восходящего тренда.

Автор: #Дмитрий_Макаров

#акции #теханализ $MTSS

Котировки МТС с начала года повысились на 8%. Индекс МосБиржи за этот период вырос на 2%. Ранее акции компании отставали от рынка из-за дивидендной отсечки. Когда в начале года индекс МосБиржи стал расти, акции МТС дорожали более высокими темпами, и разрыв в динамике индикатора и котировок компании стал сокращаться. Вчера в определенный момент бумаги росли в цене почти на 3%, однако по итогам дня подорожали на 1,5% по сравнению с уровнем закрытия вторника. Росту котировок МТС способствовала новость о возможном IPO МТС Банка в 2024 году.

С учетом вчерашнего роста котировки МТС пробили нисходящий канал снизу вверх. Нисходящий канал формировался с момента дивидендной отсечки в июне. Пробой нисходящего канала вверх — позитивный сигнал для котировок. Он может означать смену тренда с нисходящего на восходящий.

Объемы торгов акциями МТС вчера были высокими. Объем торгов этими бумагами (см. гистограмму под графиком котировок) вчера был более чем в два раза выше, чем в среднем за последние полгода (вчера он был равен 7,1 млн акций против 3,5 млн в среднем с 25 июля). Рост котировок при повышенных объемах торгов говорит об устойчивой динамике цены.

Следующие технические цели по акциям МТС находятся около уровней сопротивления, то есть вблизи отметок 275, 281 и 286 рублей за акцию. Также сдерживать рост котировок будет уровень EMA 200 (акции МТС сейчас находятся вблизи него). Если котировки МТС преодолеют уровень EMA 200, это будет еще одним аргументом в пользу восходящего тренда.

Автор: #Дмитрий_Макаров

#акции #теханализ $MTSS

{kind=link}

🟢 Новости к этому часу

⚪️ Энергопотребление в России в 2023 году составило 1,14 трлн кВт-ч против 1,12 трлн годом ранее — вице-премьер РФ Александр Новак.

⚪️ Россия в 2023 году добыла 636,7 млрд куб. м газа после 673,8 млрд куб. м годом ранее. Добыча оказалась ниже макропрогноза из-за теплого ноября — Александр Новак.

⚪️ Экспорт трубопроводного газа из России в 2024 году вырастет до 108 млрд куб. м с 91,4 млрд куб. м в 2023 году. Экспорт СПГ из РФ вырастет на 14% до 38 млн т — Александр Новак.

⚪️ Россия в 2023 году, по предварительным данным, увеличила производство минеральных удобрений на 9% почти до 60 млн тонн — замминистра промышленности и торговли РФ Михаил Юрин.

⚪️ ММК в 4К23 сократил выпуск стали на 7% квартал к кварталу, а продажи металлопродукции — на 5,7% квартал к кварталу — компания.

⚪️ Юнипро в 2023 году увеличило выработку электроэнергии на 4,8% до 56,55 млрд кВт-ч — компания.

⚪️ Henderson планирует выплатить дивиденды за 2023 год в размере не менее 25 руб. на акцию — компания.

⚪️ Валовая выработка электроэнергии ТГК-1 за 2023 год снизилась на 0,3% до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% до 25,1 млн Гкал — компания.

$MAGN $UPRO $HNFG $TGKA

⚪️ Энергопотребление в России в 2023 году составило 1,14 трлн кВт-ч против 1,12 трлн годом ранее — вице-премьер РФ Александр Новак.

⚪️ Россия в 2023 году добыла 636,7 млрд куб. м газа после 673,8 млрд куб. м годом ранее. Добыча оказалась ниже макропрогноза из-за теплого ноября — Александр Новак.

⚪️ Экспорт трубопроводного газа из России в 2024 году вырастет до 108 млрд куб. м с 91,4 млрд куб. м в 2023 году. Экспорт СПГ из РФ вырастет на 14% до 38 млн т — Александр Новак.

⚪️ Россия в 2023 году, по предварительным данным, увеличила производство минеральных удобрений на 9% почти до 60 млн тонн — замминистра промышленности и торговли РФ Михаил Юрин.

⚪️ ММК в 4К23 сократил выпуск стали на 7% квартал к кварталу, а продажи металлопродукции — на 5,7% квартал к кварталу — компания.

⚪️ Юнипро в 2023 году увеличило выработку электроэнергии на 4,8% до 56,55 млрд кВт-ч — компания.

⚪️ Henderson планирует выплатить дивиденды за 2023 год в размере не менее 25 руб. на акцию — компания.

⚪️ Валовая выработка электроэнергии ТГК-1 за 2023 год снизилась на 0,3% до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% до 25,1 млн Гкал — компания.

$MAGN $UPRO $HNFG $TGKA

ММК сегодня опубликовал операционные результаты за 4К23:

◽️ Компания сократила выпуск стали на 7% кв/кв до 3,1 млн т вследствие запланированных капитальных ремонтов.

◽️ Продажи металлопродукции уменьшились на 6% кв/кв до 2,9 млн т. Помимо ремонтов, причина сокращения также в сезонном снижении строительной активности. Продажи оказались на 3% ниже, чем в среднем в четвертом квартале за последние пять лет. Структура продаж ухудшилась: доля премиальной продукции в продажах снизилась на 3 п. п. кв/кв до 41%.

◽️ ММК ожидает, что в 1К24 года спрос на продукцию компании будет находиться под давлением из-за сезонного ослабления строительной активности и сокращения покупателями запасов под влиянием высокой ключевой ставки ЦБ. Восстановление спроса ожидается к концу 1К24 – началу 2К24. По итогам года, согласно оценкам ММК, динамика спроса на сталь в России будет положительной: рост спроса в автомобильной отрасли и машиностроении должен позволить компенсировать «охлаждение» в строительстве.

👉🏼 Мы нейтрально оцениваем операционные результаты ММК за 4К23 — ухудшение результатов было ожидаемым вследствие сезонного снижения спроса и запланированных капитальных ремонтов. Следующим важным драйвером для акций ММК должна стать публикация финансовых результатов по МСФО за 2П23, которая ожидается в начале февраля. Ключевым вопросом остается возврат к выплате дивидендов. Мы полагаем, что дивиденды могут быть объявлены позднее (в марте –апреле). В то же время отметим, что доходность СДП за 2023 год у ММК была наименьшая среди трех производителей стали, что может отразиться и на дивидендах. По нашим оценкам, даже при выплате более 100% СДП дивидендная доходность ММК будет 8% по сравнению с 9% у Северстали и 13% у НЛМК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $MAGN

◽️ Компания сократила выпуск стали на 7% кв/кв до 3,1 млн т вследствие запланированных капитальных ремонтов.

◽️ Продажи металлопродукции уменьшились на 6% кв/кв до 2,9 млн т. Помимо ремонтов, причина сокращения также в сезонном снижении строительной активности. Продажи оказались на 3% ниже, чем в среднем в четвертом квартале за последние пять лет. Структура продаж ухудшилась: доля премиальной продукции в продажах снизилась на 3 п. п. кв/кв до 41%.

◽️ ММК ожидает, что в 1К24 года спрос на продукцию компании будет находиться под давлением из-за сезонного ослабления строительной активности и сокращения покупателями запасов под влиянием высокой ключевой ставки ЦБ. Восстановление спроса ожидается к концу 1К24 – началу 2К24. По итогам года, согласно оценкам ММК, динамика спроса на сталь в России будет положительной: рост спроса в автомобильной отрасли и машиностроении должен позволить компенсировать «охлаждение» в строительстве.

👉🏼 Мы нейтрально оцениваем операционные результаты ММК за 4К23 — ухудшение результатов было ожидаемым вследствие сезонного снижения спроса и запланированных капитальных ремонтов. Следующим важным драйвером для акций ММК должна стать публикация финансовых результатов по МСФО за 2П23, которая ожидается в начале февраля. Ключевым вопросом остается возврат к выплате дивидендов. Мы полагаем, что дивиденды могут быть объявлены позднее (в марте –апреле). В то же время отметим, что доходность СДП за 2023 год у ММК была наименьшая среди трех производителей стали, что может отразиться и на дивидендах. По нашим оценкам, даже при выплате более 100% СДП дивидендная доходность ММК будет 8% по сравнению с 9% у Северстали и 13% у НЛМК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $MAGN

⚪️ Сопоставимые продажи (LFL) в отчетном периоде выросли на 13,7% (против 10,2% в 3К23) из-за увеличения сопоставимого среднего чека на 9,9% на фоне ускорения инфляции. Сопоставимый трафик повысился на 3,0%.

⚪️ Выручка от онлайн-продаж увеличилась на 89,4% г/г до 41,8 млрд руб. Драйвером онлайн-продаж остается экспресс-доставка из Пятерочки и Перекрестка (выручка в этом сегменте выросла в 2,2 раза г/г).

⚪️ Компания продолжает активно развиваться в сегменте «мягких» и «жестких» дискаунтеров, которые остаются основными драйверами роста выручки. Число торговых точек X5 Group в 4К23 увеличилось на 1 006 (в чистом выражении), за счет открытий новых магазинов «Пятерочка» (547) и «Чижик» (429). Выручка Пятерочки повысилась на 20,3% г/г, а Чижика – на 172% г/г. При этом плотность продаж сети «Чижик» снизилась в 4К23 на 12% г/г, что обусловлено более высоким число открытых магазинов и увеличением доли магазинов, которые еще не вышли на плановые показатели, а также расширением сети в регионы, где средний чек ниже.

Совокупные торговые площади выросли на 12,1% г/г до 10 206 тыс. кв. м.

⚪️ Оптимизация формата «Перекресток» продолжается, что привело к ускорению роста трафика с 2,2% в 3К23 до 3,0% в 4К23. После закрытия малоэффективных магазинов в 1К23–3К23 компания вернулась к расширению сети супермаркетов и в 4К23 открыла 17 новых магазинов (в чистом выражении).

👉🏼 Опубликованные показатели превзошли наши ожидания, мы позитивно оцениваем ускорение роста выручки и подтверждаем оценку «Покупать» акции X5 Group.

Автор: #Екатерина_Усанова

#акции $FIVE

⚪️ Выручка от онлайн-продаж увеличилась на 89,4% г/г до 41,8 млрд руб. Драйвером онлайн-продаж остается экспресс-доставка из Пятерочки и Перекрестка (выручка в этом сегменте выросла в 2,2 раза г/г).

⚪️ Компания продолжает активно развиваться в сегменте «мягких» и «жестких» дискаунтеров, которые остаются основными драйверами роста выручки. Число торговых точек X5 Group в 4К23 увеличилось на 1 006 (в чистом выражении), за счет открытий новых магазинов «Пятерочка» (547) и «Чижик» (429). Выручка Пятерочки повысилась на 20,3% г/г, а Чижика – на 172% г/г. При этом плотность продаж сети «Чижик» снизилась в 4К23 на 12% г/г, что обусловлено более высоким число открытых магазинов и увеличением доли магазинов, которые еще не вышли на плановые показатели, а также расширением сети в регионы, где средний чек ниже.

Совокупные торговые площади выросли на 12,1% г/г до 10 206 тыс. кв. м.

⚪️ Оптимизация формата «Перекресток» продолжается, что привело к ускорению роста трафика с 2,2% в 3К23 до 3,0% в 4К23. После закрытия малоэффективных магазинов в 1К23–3К23 компания вернулась к расширению сети супермаркетов и в 4К23 открыла 17 новых магазинов (в чистом выражении).

👉🏼 Опубликованные показатели превзошли наши ожидания, мы позитивно оцениваем ускорение роста выручки и подтверждаем оценку «Покупать» акции X5 Group.

Автор: #Екатерина_Усанова

#акции $FIVE

Мы уже изучили, насколько эффективно компания работает, чем владеет и кому сколько должна. Осталось выяснить, насколько эффективно она распоряжается заработанными деньгами. Все финансовые потоки бизнеса можно увидеть в отчёте о движении денежных средств (ОДД).

На какие показатели смотреть. По ОДД можно проследить, из каких источников приходят деньги, на что тратятся и сколько их остаётся. Все денежные потоки разделены на три части. Это деньги от разных видов деятельности:

1) операционной,

2) инвестиционной,

3) финансовой.

👉 Первый пункт — доходы и расходы от основной деятельности компании. Если в отчёте о прибылях и убытках мы видели только суммы выручки и прибыли, то здесь видим, из каких именно источников сколько денег пришло и какие расходы понесла компания в процессе работы: на сырьё, зарплаты, электроэнергию и т. д.

👉 Из второго пункта видно, сколько денег уходит на капитальные затраты (CAPEX), то есть на долгосрочные покупки оборудования, строительство цехов и офисов и т. д. Это инвестиции, которые в перспективе могут увеличить прибыль.

Ко второму пункту относятся и затраты на покупку ценных бумаг, а также доход от них: например, в виде дивидендов и купонов.

👉 В третьем пункте отмечают получение и возврат кредитов, а также выплаты дивидендов акционерам.

Зачем инвестору это знать. Из ОДД можно сделать как минимум три полезных вывода.

• На чём лучше всего зарабатывает компания? Какое направление наиболее перспективно? Это основная деятельность или компании случайно повезло на фондовом рынке?

• Какие расходы есть у бизнеса? Умеет ли он их оптимизировать или тратит деньги неэффективно? Возможно, из-за этого компания работает на грани самоокупаемости.

• Что в итоге остаётся? Есть понятие свободного денежного потока (Free cash flow, FCF) — это сумма, которая остаётся в распоряжении компании. FCF покажет, есть ли у инвесторов надежда на дивиденды и есть ли у бизнеса потребность в займах или хватает своих денег.

#обучение

На какие показатели смотреть. По ОДД можно проследить, из каких источников приходят деньги, на что тратятся и сколько их остаётся. Все денежные потоки разделены на три части. Это деньги от разных видов деятельности:

1) операционной,

2) инвестиционной,

3) финансовой.

👉 Первый пункт — доходы и расходы от основной деятельности компании. Если в отчёте о прибылях и убытках мы видели только суммы выручки и прибыли, то здесь видим, из каких именно источников сколько денег пришло и какие расходы понесла компания в процессе работы: на сырьё, зарплаты, электроэнергию и т. д.

👉 Из второго пункта видно, сколько денег уходит на капитальные затраты (CAPEX), то есть на долгосрочные покупки оборудования, строительство цехов и офисов и т. д. Это инвестиции, которые в перспективе могут увеличить прибыль.

Ко второму пункту относятся и затраты на покупку ценных бумаг, а также доход от них: например, в виде дивидендов и купонов.

👉 В третьем пункте отмечают получение и возврат кредитов, а также выплаты дивидендов акционерам.

Зачем инвестору это знать. Из ОДД можно сделать как минимум три полезных вывода.

• На чём лучше всего зарабатывает компания? Какое направление наиболее перспективно? Это основная деятельность или компании случайно повезло на фондовом рынке?

• Какие расходы есть у бизнеса? Умеет ли он их оптимизировать или тратит деньги неэффективно? Возможно, из-за этого компания работает на грани самоокупаемости.

• Что в итоге остаётся? Есть понятие свободного денежного потока (Free cash flow, FCF) — это сумма, которая остаётся в распоряжении компании. FCF покажет, есть ли у инвесторов надежда на дивиденды и есть ли у бизнеса потребность в займах или хватает своих денег.

#обучение

⚪️ TГК-1 опубликовала операционные показатели за 2023 год. Валовая выработка электричества (включая Мурманскую ТЭЦ) за этот период снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% г/г до 25,1 млн Гкал.

⚪️ В 4К23 валовая выработка электроэнергии поднялась на 14,6% г/г (после снижения на 4,7% г/г в 3К23), а тепла — на 5,3% г/г (после падения на 26,1% г/г в 3К23). Мы полагаем, что столь сильные результаты частично вызваны нормализацией уровней водности в Кольском и Карельском филиалах и более низкой температурой воздуха в регионе.

⚪️ Уменьшение выработки электроэнергии по итогам 2023 года связано с плановыми ремонтными работами на Первомайской ТЭЦ и более низким уровнем водности на ГЭС компании в 1К23–3К23. Снижение выработки тепла связано с более высокой температурой воздуха, из-за которой начало отопительного сезона отложено почти на месяц.

👉🏼 По итогам 2023 года ТГК-1 перевыполнила наш годовой прогноз валовой выработки электроэнергии на 5,5%, по теплу — на 4,2%. При этом мы сохраняем осторожный взгляд на компанию, принимая во внимание ограниченный потенциал роста (бумаги торгуются на 6% выше нашей целевой цены). Он вызван невозможностью выплаты дивидендов в обозримом будущем в связи с присутствием финской Fortum в капитале (29,5%), что снижает привлекательность бумаг. Мы подтверждаем оценку «Держать» акции ТГК-1.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $TGKA

⚪️ В 4К23 валовая выработка электроэнергии поднялась на 14,6% г/г (после снижения на 4,7% г/г в 3К23), а тепла — на 5,3% г/г (после падения на 26,1% г/г в 3К23). Мы полагаем, что столь сильные результаты частично вызваны нормализацией уровней водности в Кольском и Карельском филиалах и более низкой температурой воздуха в регионе.

⚪️ Уменьшение выработки электроэнергии по итогам 2023 года связано с плановыми ремонтными работами на Первомайской ТЭЦ и более низким уровнем водности на ГЭС компании в 1К23–3К23. Снижение выработки тепла связано с более высокой температурой воздуха, из-за которой начало отопительного сезона отложено почти на месяц.

👉🏼 По итогам 2023 года ТГК-1 перевыполнила наш годовой прогноз валовой выработки электроэнергии на 5,5%, по теплу — на 4,2%. При этом мы сохраняем осторожный взгляд на компанию, принимая во внимание ограниченный потенциал роста (бумаги торгуются на 6% выше нашей целевой цены). Он вызван невозможностью выплаты дивидендов в обозримом будущем в связи с присутствием финской Fortum в капитале (29,5%), что снижает привлекательность бумаг. Мы подтверждаем оценку «Держать» акции ТГК-1.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $TGKA

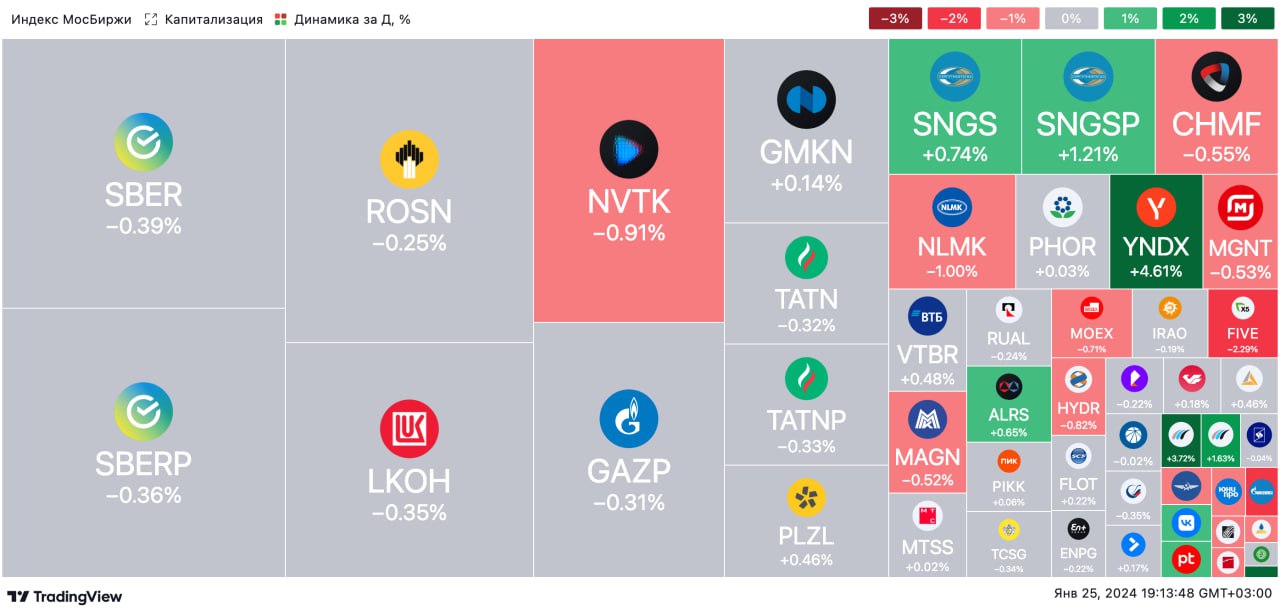

🟢 ИТОГИ ДНЯ. Российский рынок отыграл дневное падение

⚪️ К вечеру четверга индекс МосБиржи снизился лишь на 0,15%, отыграв большую часть дневного падения. Рынок поддержал рост цен на нефть — баррель Брент торгуется около $81, а также ослабление рубля до 89 за доллар. В то же время инвесторы продолжают опасаться «навеса» предложения акций после возможного переезда из недружественных юрисдикций. Бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро просели на 0,5–2,0%.

⚪️ В лидерах роста на МосБирже бумаги QIWI — сегодня они подорожали на 7,2% после снижения в течение четырех торговых сессий подряд. Напомним, что в прошлую пятницу появились новости о продаже российских активов менеджменту компании. Также вчера стало известно, что Московская биржа переведет бумаги QIWI в третий котировальный список.

⚪️ ММК (минус 0,5%) представил результаты за четвертый квартал и весь 2023 год. В октябре-декабре компания сократила выпуск стали на 8% кв/кв на фоне запланированных капитальных ремонтов. Продажи стальной продукции уменьшились на 6% кв/кв на фоне сезонного снижения строительной активности и капитальных ремонтов. За весь 2023 год выпуск стали вырос на 11%, а продажи стальной продукции — на 10%.

⚪️ Акции Группы «Черкизово» подорожали на 0,6% после сообщений о том, что Китай разрешил импорт из России свинины и продукции из нее. По информации ТАСС, начиная с 24 января «разрешается ввоз свинины и употребляемых в пищу свиных субпродуктов из РФ, отвечающих соответствующим требованиям».

⚪️ Юнипро (минус 0,5%) опубликовало операционные результаты за прошлый год. Валовая выработка электроэнергии Юнипро увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал. При этом в четвертом квартале рост выработки электричества ускорился до 6,7% г/г с 3,6% в 3К23, а снижение отпуска тепла замедлилось с 10,6% г/г в 3К23 до 2,3% в 4К23.

⚪️ ТГК-1 (минус 1,9%) также представила операционные показатели. Выработка электри-чества в 2023 году снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии – на 2,2% г/г до 25,1 млн Гкал. По итогам четвертого квартала выработка электроэнергии увеличилась на 14,6% г/г, а тепла – на 5,3% г/г.

$QIWI $MAGN $GCHE $UPRO $TGKA

⚪️ К вечеру четверга индекс МосБиржи снизился лишь на 0,15%, отыграв большую часть дневного падения. Рынок поддержал рост цен на нефть — баррель Брент торгуется около $81, а также ослабление рубля до 89 за доллар. В то же время инвесторы продолжают опасаться «навеса» предложения акций после возможного переезда из недружественных юрисдикций. Бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро просели на 0,5–2,0%.

⚪️ В лидерах роста на МосБирже бумаги QIWI — сегодня они подорожали на 7,2% после снижения в течение четырех торговых сессий подряд. Напомним, что в прошлую пятницу появились новости о продаже российских активов менеджменту компании. Также вчера стало известно, что Московская биржа переведет бумаги QIWI в третий котировальный список.

⚪️ ММК (минус 0,5%) представил результаты за четвертый квартал и весь 2023 год. В октябре-декабре компания сократила выпуск стали на 8% кв/кв на фоне запланированных капитальных ремонтов. Продажи стальной продукции уменьшились на 6% кв/кв на фоне сезонного снижения строительной активности и капитальных ремонтов. За весь 2023 год выпуск стали вырос на 11%, а продажи стальной продукции — на 10%.

⚪️ Акции Группы «Черкизово» подорожали на 0,6% после сообщений о том, что Китай разрешил импорт из России свинины и продукции из нее. По информации ТАСС, начиная с 24 января «разрешается ввоз свинины и употребляемых в пищу свиных субпродуктов из РФ, отвечающих соответствующим требованиям».

⚪️ Юнипро (минус 0,5%) опубликовало операционные результаты за прошлый год. Валовая выработка электроэнергии Юнипро увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал. При этом в четвертом квартале рост выработки электричества ускорился до 6,7% г/г с 3,6% в 3К23, а снижение отпуска тепла замедлилось с 10,6% г/г в 3К23 до 2,3% в 4К23.

⚪️ ТГК-1 (минус 1,9%) также представила операционные показатели. Выработка электри-чества в 2023 году снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии – на 2,2% г/г до 25,1 млн Гкал. По итогам четвертого квартала выработка электроэнергии увеличилась на 14,6% г/г, а тепла – на 5,3% г/г.

$QIWI $MAGN $GCHE $UPRO $TGKA

{kind=link}

⚪️ Юнипро сегодня опубликовала операционные результаты за 2023 год. Валовая выработка электроэнергии за год увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал.

⚪️ В 4К23 рост валовой выработки электричества у компании ускорился до 6,7% г/г с 3,6% в 3К23, а темпы падения отпуска тепла замедлились до 2,3% с 10,6% г/г в 3К23. Ускорение роста было обусловлено прежде всего восстановлением выработки на Березовской ГРЭС (расположенной во второй ценовой зоне) после спада в 3К23 (из-за роста водности и увеличения выработки ГЭС), что улучшило динамику выработки до плюс 7% г/г в 4К23 после снижения на 31% г/г в 3К23. Также улучшению темпов выработки способствовала Шатурская ГРЭС (расположена в первой ценовой зоне), где рост ускорился до 42% г/г против 4% г/г в 3К23. Это произошло на фоне ремонтных работ на ряде других крупных ТЭС в первой ценовой зоне. Две указанные станции обеспечивают 36% совокупной выработки электроэнергии Юнипро. Годовое снижение отпуска тепла в 4К23 вызвано более высокой температурой воздуха во второй ценовой зоне.

👉🏼 По итогам 2023 года результаты Юнипро почти совпали с нашими ожиданиями по выработке электроэнергетики (выше на 1%) и оказались чуть слабее по отпуску тепла (ниже на 2,4%). Мы считаем операционные показатели за 4К23 умеренно позитивными и подтверждаем оценку «Покупать» акции Юнипро из-за их крайне низкой оценки, даже с учетом отсутствия дивидендов. Акции торгуются с прогнозным коэффициентом EV/EBITDA 2024о на уровне 0,8 при среднем 4,3 за 2019–2023 гг. и текущем 2,4 для тепловой энергетики на 2024 год.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $UPRO

⚪️ В 4К23 рост валовой выработки электричества у компании ускорился до 6,7% г/г с 3,6% в 3К23, а темпы падения отпуска тепла замедлились до 2,3% с 10,6% г/г в 3К23. Ускорение роста было обусловлено прежде всего восстановлением выработки на Березовской ГРЭС (расположенной во второй ценовой зоне) после спада в 3К23 (из-за роста водности и увеличения выработки ГЭС), что улучшило динамику выработки до плюс 7% г/г в 4К23 после снижения на 31% г/г в 3К23. Также улучшению темпов выработки способствовала Шатурская ГРЭС (расположена в первой ценовой зоне), где рост ускорился до 42% г/г против 4% г/г в 3К23. Это произошло на фоне ремонтных работ на ряде других крупных ТЭС в первой ценовой зоне. Две указанные станции обеспечивают 36% совокупной выработки электроэнергии Юнипро. Годовое снижение отпуска тепла в 4К23 вызвано более высокой температурой воздуха во второй ценовой зоне.

👉🏼 По итогам 2023 года результаты Юнипро почти совпали с нашими ожиданиями по выработке электроэнергетики (выше на 1%) и оказались чуть слабее по отпуску тепла (ниже на 2,4%). Мы считаем операционные показатели за 4К23 умеренно позитивными и подтверждаем оценку «Покупать» акции Юнипро из-за их крайне низкой оценки, даже с учетом отсутствия дивидендов. Акции торгуются с прогнозным коэффициентом EV/EBITDA 2024о на уровне 0,8 при среднем 4,3 за 2019–2023 гг. и текущем 2,4 для тепловой энергетики на 2024 год.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $UPRO

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного снизились, рубль подешевел

📈 В четверг индекс МосБиржи потерял 0,1%. Индикатор почти восстановился после дневного падения благодаря росту цен на нефть и ослаблению рубля. Инвесторов продолжает беспокоить «навес» предложения акций после возможного переезда компаний из недружественных юрисдикций. Из-за этого хуже рынка выглядели бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро. Компании Юнипро, ТГК-1 и ММК представили операционные результаты за прошлый год. Бумаги Группы «Черкизово» позитивно отреагировали на новость о том, что Китай разрешил импортировать свинину из России.

🔺 Американский фондовый рынок в четверг умеренно вырос. В США вышла позитивная статистика по ВВП: предварительные данные показали, что в 4 квартале экономика выросла на 3,3% против ожидавшихся 2%.

🇷🇺 Рубль вряд ли ослабеет до уровней выше 89. Вчера рубль ослаб на 0,5% до 88,9 за доллар, а в определенный момент дешевел еще значительнее — до 89,2. Похоже, что на рынке наблюдается повышенный спрос на валюту. Возможно, это вызвано сообщениями о том, что стратегические компании могут получить право выкупать активы у нерезидентов без спецразрешения. Кроме того, доллар глобально подорожал на 0,5% после выхода сильных данных по ВВП США. Сегодня утром рубль на неликвидном рынке подешевел до 89,2 за доллар. Для пары USD/RUB это уровень сопротивления, и вчера экспортеры, видимо, увеличили продажи валюты, когда он был достигнут. Не исключено, что сегодня произойдет то же самое, и рубль может восстановиться до 88,5 за доллар.

🛢️ Нефть подорожала после данных по запасам и ВВП в США. В четверг баррель Брент подорожал на $2,39 до $82,43. Рынок отыгрывал данные о снижении запасов и добычи нефти в США за предыдущую неделю. Оптимизма добавила предварительная оценка ВВП США за 4К23 — он вырос сильнее, чем ожидалось. Мы ожидаем, что сегодня цены на нефть удержатся в диапазоне $81-82/барр.

💼 На рынке госдолга продолжается затишье. В четверг доходности ОФЗ вновь изменились незначительно, несмотря на замедление недельной инфляции и снижение инфляционных ожиданий населения. Сегодня такая ситуация, вероятно, сохранится.

На повестке дня: результаты Норникеля, макростатистика в США

⚪️ Операционные результаты Норникеля за 4К23

⚪️ Дефлятор расходов на личное потребление в США за декабрь

⚪️ Индекс потребительских настроений в Германии на февраль от GfК

⚪️ Незавершенные продажи на рынке недвижимости в США за декабрь

$GMKN

Российские акции немного снизились, рубль подешевел

📈 В четверг индекс МосБиржи потерял 0,1%. Индикатор почти восстановился после дневного падения благодаря росту цен на нефть и ослаблению рубля. Инвесторов продолжает беспокоить «навес» предложения акций после возможного переезда компаний из недружественных юрисдикций. Из-за этого хуже рынка выглядели бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро. Компании Юнипро, ТГК-1 и ММК представили операционные результаты за прошлый год. Бумаги Группы «Черкизово» позитивно отреагировали на новость о том, что Китай разрешил импортировать свинину из России.

🔺 Американский фондовый рынок в четверг умеренно вырос. В США вышла позитивная статистика по ВВП: предварительные данные показали, что в 4 квартале экономика выросла на 3,3% против ожидавшихся 2%.

🇷🇺 Рубль вряд ли ослабеет до уровней выше 89. Вчера рубль ослаб на 0,5% до 88,9 за доллар, а в определенный момент дешевел еще значительнее — до 89,2. Похоже, что на рынке наблюдается повышенный спрос на валюту. Возможно, это вызвано сообщениями о том, что стратегические компании могут получить право выкупать активы у нерезидентов без спецразрешения. Кроме того, доллар глобально подорожал на 0,5% после выхода сильных данных по ВВП США. Сегодня утром рубль на неликвидном рынке подешевел до 89,2 за доллар. Для пары USD/RUB это уровень сопротивления, и вчера экспортеры, видимо, увеличили продажи валюты, когда он был достигнут. Не исключено, что сегодня произойдет то же самое, и рубль может восстановиться до 88,5 за доллар.

🛢️ Нефть подорожала после данных по запасам и ВВП в США. В четверг баррель Брент подорожал на $2,39 до $82,43. Рынок отыгрывал данные о снижении запасов и добычи нефти в США за предыдущую неделю. Оптимизма добавила предварительная оценка ВВП США за 4К23 — он вырос сильнее, чем ожидалось. Мы ожидаем, что сегодня цены на нефть удержатся в диапазоне $81-82/барр.

💼 На рынке госдолга продолжается затишье. В четверг доходности ОФЗ вновь изменились незначительно, несмотря на замедление недельной инфляции и снижение инфляционных ожиданий населения. Сегодня такая ситуация, вероятно, сохранится.

На повестке дня: результаты Норникеля, макростатистика в США

⚪️ Операционные результаты Норникеля за 4К23

⚪️ Дефлятор расходов на личное потребление в США за декабрь

⚪️ Индекс потребительских настроений в Германии на февраль от GfК

⚪️ Незавершенные продажи на рынке недвижимости в США за декабрь

$GMKN

🟢 Новости к этому часу

⚪️ Добыча Сургутнефтегаза в 2024 году будет на уровне прошлого года — глава компании Владимир Богданов.

⚪️ Компания «Арт-Финанс» завершила сделку по покупке завода Hyundai в Санкт-Петербурге — Арт-Финанс.

⚪️ Северсталь планирует досрочно достичь снижения выбросов на 20% от уровня 2017 года — председатель совета директоров компании Алексей Мордашов.

⚪️ КАМАЗ в 2023 году нарастил продажи пассажирской техники на 25% — компания.

⚪️ IPO Калужского ликероводочного завода «Кристалл» на Московской бирже может пройти в середине февраля — компания.

⚪️ Магнит планирует запустить свой маркетплейс «Магнит Маркет» в первой половине этого года — компания.

$SNGS $CHMF $KMAZ $MGNT

⚪️ Добыча Сургутнефтегаза в 2024 году будет на уровне прошлого года — глава компании Владимир Богданов.

⚪️ Компания «Арт-Финанс» завершила сделку по покупке завода Hyundai в Санкт-Петербурге — Арт-Финанс.

⚪️ Северсталь планирует досрочно достичь снижения выбросов на 20% от уровня 2017 года — председатель совета директоров компании Алексей Мордашов.

⚪️ КАМАЗ в 2023 году нарастил продажи пассажирской техники на 25% — компания.

⚪️ IPO Калужского ликероводочного завода «Кристалл» на Московской бирже может пройти в середине февраля — компания.

⚪️ Магнит планирует запустить свой маркетплейс «Магнит Маркет» в первой половине этого года — компания.

$SNGS $CHMF $KMAZ $MGNT

В прошлом году рынок акций восстанавливался после просадки. Индекс МосБиржи вырос на 44%, а индекс МосБиржи полной доходности (с учетом дивидендов) — на 53%. Этому способствовали следующие факторы:

◽️ снижение премии за инвестиции в акции на фоне уменьшения операционных рисков

◽️ увеличение горизонта прогнозирования

◽️ возобновление дивидендных выплат

◽️ публикации финансовых результатов

В 2023 году на фоне ускорения инфляции сильно выросли ключевая ставка и доходности по облигациям. Однако сейчас вся кривая доходности ОФЗ всё ещё значительно ниже среднего уровня ключевой ставки, который мы прогнозируем на 2024 год как в базовом, так и в рисковом сценарии.

На рынке есть широкий выбор классов активов, привлекательность которых зависит от экономического цикла. В первой половине года, пока не появятся признаки устойчивого замедления инфляции, мы отдаем предпочтение флоутерами и фондам денежного рынка. Мы ждем, что в первом полугодии рынок акций будет корректироваться на фоне роста доходностей ОФЗ с фиксированным купоном, а во втором полугодии акции восстановятся и индекс МосБиржи вырастет до 3 500 пунктов.

◽️ снижение премии за инвестиции в акции на фоне уменьшения операционных рисков

◽️ увеличение горизонта прогнозирования

◽️ возобновление дивидендных выплат

◽️ публикации финансовых результатов

В 2023 году на фоне ускорения инфляции сильно выросли ключевая ставка и доходности по облигациям. Однако сейчас вся кривая доходности ОФЗ всё ещё значительно ниже среднего уровня ключевой ставки, который мы прогнозируем на 2024 год как в базовом, так и в рисковом сценарии.

На рынке есть широкий выбор классов активов, привлекательность которых зависит от экономического цикла. В первой половине года, пока не появятся признаки устойчивого замедления инфляции, мы отдаем предпочтение флоутерами и фондам денежного рынка. Мы ждем, что в первом полугодии рынок акций будет корректироваться на фоне роста доходностей ОФЗ с фиксированным купоном, а во втором полугодии акции восстановятся и индекс МосБиржи вырастет до 3 500 пунктов.

А какой класс активов – ваш фаворит на 2024 год?

Anonymous Poll

18%

Облигации с фиксированным купоном

6%

Облигации с плавающим купоном (флоутеры)

2%

Замещающие облигации

50%

Акции

2%

Валюта

3%

Фонды денежного рынка

2%

Другое

16%

Посмотреть ответы

🗓 Во вторник, 30 января, в 18.00 по мск начнётся вебинар SberCIB c представителями компании «Делимобиль».

Компания «Делимобиль» объявила о намерении провести первичное публичное предложение (IPO) акций на Московской бирже. Листинг и начало торгов акциями ожидаются в конце января-первой половине февраля 2024 года. Делимобиль может стать первым публичным каршеринговым сервисом в России.

ПАО «Каршеринг Руссия», которое работает под брендом «Делимобиль», лидирует на динамично развивающемся рынке каршеринга в России. У него крупнейший автопарк среди всех российских каршеринговых компаний (более 24 тыс. автомобилей), больше всего активных пользователей в месяц (около 0,5 млн чел.), широкая география присутствия (компания представлена в 10 городах России), собственная технологическая платформа, которая обеспечивает эффективную операционную деятельность, а также сеть сервисных станций.

На вебинаре мы поговорим об основных трендах на российском рынке каршеринга, бизнесе и стратегии развития компании «Делимобиль», а также ответим на вопросы аудитории.

👉🏼 Подключайтесь по ссылке.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM

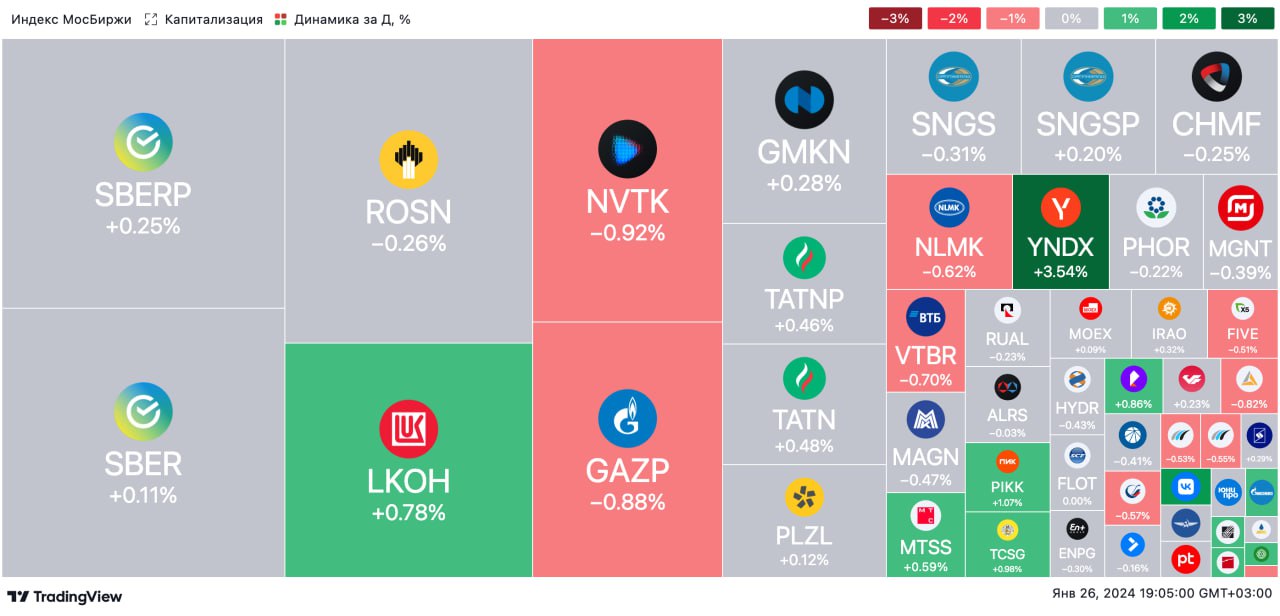

🟢 ИТОГИ ДНЯ. Российский рынок акций восстанавливается

⚪️ К вечеру пятницы индекс МосБиржи вырос на 0,2%, в определенный момент индикатор поднимался более чем на 0,4%. Поддержку российскому рынку акций оказали рост нефтяных котировок и ослабление рубля. Цена барреля Брент держится вблизи $82, рубль ослаб на 1% почти до 90 за доллар.

⚪️ В лидерах роста в составе индекса МосБиржи — бумаги квазироссийских компаний. Яндекс, Глобалтранс и Ozon подорожали соответственно на 3,5%, 1,0% и 2,2%. Котировки Яндекса достигли максимума с 24 февраля 2022 года. Расписки X5 Group второй день подряд отстают от рынка. За четверг и пятницу они просели на 2,5%.

⚪️ Добыча нефти Сургутнефтегаза (минус 0,3%) в 2024 году ожидается на уровне 2023 года, сообщил глава компании Владимир Богданов. Он также заявил, что включение двух районов ХМАО в зону Арктики будет способствовать освоению компанией трудноизвлекаемых запасов (ТРИЗ).

⚪️ ЭЛ5-Энерго сообщило, что Лукойл увеличил долю в компании с 56,44% до 63,84%. Котировки ЭЛ5-Энерго сегодня снизились на 0,1%, Лукойла — на 0,8%.

$YNDX $GLTR $OZON $CHMF $ELFV $LKOH

⚪️ К вечеру пятницы индекс МосБиржи вырос на 0,2%, в определенный момент индикатор поднимался более чем на 0,4%. Поддержку российскому рынку акций оказали рост нефтяных котировок и ослабление рубля. Цена барреля Брент держится вблизи $82, рубль ослаб на 1% почти до 90 за доллар.

⚪️ В лидерах роста в составе индекса МосБиржи — бумаги квазироссийских компаний. Яндекс, Глобалтранс и Ozon подорожали соответственно на 3,5%, 1,0% и 2,2%. Котировки Яндекса достигли максимума с 24 февраля 2022 года. Расписки X5 Group второй день подряд отстают от рынка. За четверг и пятницу они просели на 2,5%.

⚪️ Добыча нефти Сургутнефтегаза (минус 0,3%) в 2024 году ожидается на уровне 2023 года, сообщил глава компании Владимир Богданов. Он также заявил, что включение двух районов ХМАО в зону Арктики будет способствовать освоению компанией трудноизвлекаемых запасов (ТРИЗ).

⚪️ ЭЛ5-Энерго сообщило, что Лукойл увеличил долю в компании с 56,44% до 63,84%. Котировки ЭЛ5-Энерго сегодня снизились на 0,1%, Лукойла — на 0,8%.

$YNDX $GLTR $OZON $CHMF $ELFV $LKOH

{kind=link}

📚 Концентрат: Богатство, война и мудрость. Бартон Биггс

Рубрика «Концентрат». Читаем книгу, выбираем главные мысли, делаем выжимку.

Бартон Биггс 30 лет управлял инвестициями в Morgan Stanley, пока в 68 лет не ушёл с должности глобального стратега, чтобы основать собственный хедж-фонд. Сегодня вас ждёт выжимка из его книги «Богатство, война и мудрость» — про то, что происходило с инвестициями во времена военных конфликтов и как инвесторы в такие периоды сохраняли свои капиталы.

#обучение

Рубрика «Концентрат». Читаем книгу, выбираем главные мысли, делаем выжимку.

Бартон Биггс 30 лет управлял инвестициями в Morgan Stanley, пока в 68 лет не ушёл с должности глобального стратега, чтобы основать собственный хедж-фонд. Сегодня вас ждёт выжимка из его книги «Богатство, война и мудрость» — про то, что происходило с инвестициями во времена военных конфликтов и как инвесторы в такие периоды сохраняли свои капиталы.

#обучение

🟢 РЫНКИ СЕГОДНЯ

Котировки российских акций немного восстановились, ослабление рубля продолжается

📈 Индекс МосБиржи в пятницу прибавил 0,2%. Индикатор поддержали рост нефтяных котировок и ослабление рубля. Глава Сургутнефтегаза сообщил, что в текущем году добыча компании ожидается на уровне прошлого года, а Магнит объявил о планируемом запуске маркетплейса «Магнит Маркет» в первом полугодии. Лукойл нарастил долю в ЭЛ5-Энерго с 56,44% до 63,84%.

🔻 Американские индексы в основном умеренно снизились. Статистика по потребительской инфляции оказалась немного ниже ожиданий — базовый ценовой индекс расходов на личное потребление составил менее 3%. В то же время ралли в акциях технологических компаний приостановилось после слабого прогноза Intel на текущий квартал.

🇷🇺 Ослабление рубля продолжается. В пятницу рубль закрепился выше важного уровня 89 за доллар и достиг 89,6. Похоже, что спрос на иностранную валюту остается повышенным после сообщения о том, что стратегическим предприятиям могут предоставить право на покупку активов у иностранцев без спецразрешения. При этом предложение валюты от экспортеров может быть невелико: налоговые выплаты пройдут сегодня, и у большинства экспортеров, вероятно, уже есть средства в рублях для этих платежей. В этих условиях рубль сегодня утром ослаб до 90,15 за доллар, а по итогам дня может закрепиться около 90,6.

🛢️ Нефть растет в цене из-за геополитической напряженности. В пятницу баррель Брент подорожал на $1,12 до $83,55. Вечером пятницы йеменские хуситы нанесли удар по танкеру с нафтой в Аденском заливе, и на борту начался пожар. Это наиболее серьезный инцидент в Красном море за последние два месяца, угрожающий поставкам нефти. Мы полагаем, что котировки Брент сегодня удержатся около $84 за баррель.

💼 На рынке госдолга волатильность остается низкой. ОФЗ с фиксированным купоном в пятницу продолжили торговаться в узком диапазоне, несмотря на последние позитивные данные по инфляции и инфляционным ожиданиям населения. Сдерживающим фактором для спроса могло быть ослабление рубля. Из-за этого в начале текущей недели доходности ОФЗ могут вырасти на несколько базисных пунктов перед еженедельными аукционами Минфина.

На повестке дня: макростатистика в США

⚪️ Индекс деловой активности в производственном секторе от ФРБ Далласа

⚪️ Дефлятор потребительских расходов (PCE) от ФРБ Далласа

Котировки российских акций немного восстановились, ослабление рубля продолжается

📈 Индекс МосБиржи в пятницу прибавил 0,2%. Индикатор поддержали рост нефтяных котировок и ослабление рубля. Глава Сургутнефтегаза сообщил, что в текущем году добыча компании ожидается на уровне прошлого года, а Магнит объявил о планируемом запуске маркетплейса «Магнит Маркет» в первом полугодии. Лукойл нарастил долю в ЭЛ5-Энерго с 56,44% до 63,84%.

🔻 Американские индексы в основном умеренно снизились. Статистика по потребительской инфляции оказалась немного ниже ожиданий — базовый ценовой индекс расходов на личное потребление составил менее 3%. В то же время ралли в акциях технологических компаний приостановилось после слабого прогноза Intel на текущий квартал.

🇷🇺 Ослабление рубля продолжается. В пятницу рубль закрепился выше важного уровня 89 за доллар и достиг 89,6. Похоже, что спрос на иностранную валюту остается повышенным после сообщения о том, что стратегическим предприятиям могут предоставить право на покупку активов у иностранцев без спецразрешения. При этом предложение валюты от экспортеров может быть невелико: налоговые выплаты пройдут сегодня, и у большинства экспортеров, вероятно, уже есть средства в рублях для этих платежей. В этих условиях рубль сегодня утром ослаб до 90,15 за доллар, а по итогам дня может закрепиться около 90,6.

🛢️ Нефть растет в цене из-за геополитической напряженности. В пятницу баррель Брент подорожал на $1,12 до $83,55. Вечером пятницы йеменские хуситы нанесли удар по танкеру с нафтой в Аденском заливе, и на борту начался пожар. Это наиболее серьезный инцидент в Красном море за последние два месяца, угрожающий поставкам нефти. Мы полагаем, что котировки Брент сегодня удержатся около $84 за баррель.

💼 На рынке госдолга волатильность остается низкой. ОФЗ с фиксированным купоном в пятницу продолжили торговаться в узком диапазоне, несмотря на последние позитивные данные по инфляции и инфляционным ожиданиям населения. Сдерживающим фактором для спроса могло быть ослабление рубля. Из-за этого в начале текущей недели доходности ОФЗ могут вырасти на несколько базисных пунктов перед еженедельными аукционами Минфина.

На повестке дня: макростатистика в США

⚪️ Индекс деловой активности в производственном секторе от ФРБ Далласа

⚪️ Дефлятор потребительских расходов (PCE) от ФРБ Далласа

Сегодня Делимобиль, крупнейший оператор каршеринга в России, объявил об индикативном ценовом диапазоне первичного публичного предложения (IPO) акций.

Предлагаем вам ознакомиться с предварительными параметрами IPO:

◽️ Цена размещения — 245-265руб./акцию: индикативный ценовой диапазон IPO установлен на уровне от 245 руб. до 265 руб. за акцию, что соответствует оценке компании в размере от 39,2 млрд руб. до 42,4 млрд руб. без учета средств, привлеченных в рамках IPO.

◽️ Количество акций в обращении менее 10%: базовый размер IPO составит не более 3 млрд руб., что предполагает free float около 7%.

◽️ Когда будет известна финальная цена размещения? Цена IPO будет установлена советом директоров компании по итогам сбора заявок, который начнется сегодня, 29 января 2024 года, и завершится 5 февраля 2024 года с удовлетворением биржевых заявок 6 февраля 2024 года.

👉🏼 Читать подробнее по ссылке.

❗️ Вы можете подать заявку на участие в IPO компании «Делимобиль» через Сбер по ссылке.

Предлагаем вам ознакомиться с предварительными параметрами IPO:

◽️ Цена размещения — 245-265руб./акцию: индикативный ценовой диапазон IPO установлен на уровне от 245 руб. до 265 руб. за акцию, что соответствует оценке компании в размере от 39,2 млрд руб. до 42,4 млрд руб. без учета средств, привлеченных в рамках IPO.

◽️ Количество акций в обращении менее 10%: базовый размер IPO составит не более 3 млрд руб., что предполагает free float около 7%.

◽️ Когда будет известна финальная цена размещения? Цена IPO будет установлена советом директоров компании по итогам сбора заявок, который начнется сегодня, 29 января 2024 года, и завершится 5 февраля 2024 года с удовлетворением биржевых заявок 6 февраля 2024 года.

👉🏼 Читать подробнее по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

⚪️ Сегодня Делимобиль объявил индикативный ценовой диапазон первичного публичного предложения (IPO) акций на уровне от 245 руб. до 265 руб. за акцию, что соответствует оценке компании в размере от 39,2 млрд руб. до 42,4 млрд руб. без учета средств, привлеченных в рамках IPO.

⚪️ Компания может стать первым публичным каршеринговым сервисом в России. Делимобиль лидирует на динамично развивающемся рынке каршеринга в России. У него крупнейший автопарк среди российских аналогов, больше всего активных пользователей в месяц, широкая география присутствия, собственная технологическая платформа, которая обеспечивает эффективную операционную деятельность, а также собственная сеть сервисных станций.

👉🏼 Подробнее о компании вы можете прочитать в нашем обзоре.

❗️ Подать заявку на участие в IPO можно по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

#разборэмитента

⚪️ Компания может стать первым публичным каршеринговым сервисом в России. Делимобиль лидирует на динамично развивающемся рынке каршеринга в России. У него крупнейший автопарк среди российских аналогов, больше всего активных пользователей в месяц, широкая география присутствия, собственная технологическая платформа, которая обеспечивает эффективную операционную деятельность, а также собственная сеть сервисных станций.

👉🏼 Подробнее о компании вы можете прочитать в нашем обзоре.

Не является индивидуальной инвестиционной рекомендацией.

#разборэмитента

Please open Telegram to view this post

VIEW IN TELEGRAM

⚪️ Экспорт электроэнергии Интер РАО в 2023 году составил 10,7 млрд кВт-ч (против 13,6 млрд кВт-ч в 2022 году), заявила в субботу врио руководителя блока трейдинга компании Александра Панина. Основными направлениями экспортных продаж были Казахстан (4,7 млрд кВт-ч), Китай (3,1 млрд кВт-ч) и Монголия (0,9 млрд кВт-ч). Руководство Интер РАО ожидает, что экспортные поставки компании в 2024 году будут соответствовать объему 2023 года.

⚪️ Одной из основных причин сокращения экспорта стала остановка поставок электроэнергии в Финляндию и страны Балтии. Начиная с 2П22 увеличение продаж электроэнергии в Китай помогло частично компенсировать выпавшие объемы. Однако в 2П23 экспорт электроэнергии в Китай значительно снизился, что было вызвано увеличением ее потребления на Дальнем Востоке, низкой водностью, авариями на электростанциях и экспортными пошлинами (последнее вынудило компанию приостановить продажи в Китай как минимум на половину октября из-за сокращения прибыли).

👉🏼 Мы считаем эту новость нейтральной для котировок компании. Как мы отмечали ранее, основное направление экспорта электроэнергии (Китай) не обеспечивает высокой маржинальности, поэтому сокращение экспорта в КНР в 2П23 не должно было существенно повлиять на выручку Интер РАО. Мы ожидаем, что в 2023 году выручка от экспортных продаж снизилась на 31% по сравнению с 2022 (и составила 5% от общей выручки), а EBITDA сегмента экспорта — более чем на 82% (4% от общего показателя).

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $IRAO

⚪️ Одной из основных причин сокращения экспорта стала остановка поставок электроэнергии в Финляндию и страны Балтии. Начиная с 2П22 увеличение продаж электроэнергии в Китай помогло частично компенсировать выпавшие объемы. Однако в 2П23 экспорт электроэнергии в Китай значительно снизился, что было вызвано увеличением ее потребления на Дальнем Востоке, низкой водностью, авариями на электростанциях и экспортными пошлинами (последнее вынудило компанию приостановить продажи в Китай как минимум на половину октября из-за сокращения прибыли).

👉🏼 Мы считаем эту новость нейтральной для котировок компании. Как мы отмечали ранее, основное направление экспорта электроэнергии (Китай) не обеспечивает высокой маржинальности, поэтому сокращение экспорта в КНР в 2П23 не должно было существенно повлиять на выручку Интер РАО. Мы ожидаем, что в 2023 году выручка от экспортных продаж снизилась на 31% по сравнению с 2022 (и составила 5% от общей выручки), а EBITDA сегмента экспорта — более чем на 82% (4% от общего показателя).

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $IRAO

🟢 Новости к этому часу

⚪️ Министерство торговли США снизило компенсационные пошлины на фосфорсодержащие удобрения из России — сообщение ведомства.

⚪️ Диапазон цены размещения Делимобиля в рамках IPO определен в размере 245–265 руб. за акцию — Делимобиль.

⚪️ Инвестпрограмма Россетей в 2023 году превысила 528 млрд рублей — Интерфакс.

⚪️ Группа ИСТ вышла из Polymetal, продав свою долю оманской компании Mars Development and Investment LLC — Polymetal.

⚪️ ФАС России разрешила РусГидро обеспечить выделение электросетевых активов до 2025 года — член правления компании Роман Бердников.

⚪️ Суд Гонконга утвердил ликвидацию китайского девелопера China Evergande — Bloomberg.

$FEES $POLY

⚪️ Министерство торговли США снизило компенсационные пошлины на фосфорсодержащие удобрения из России — сообщение ведомства.

⚪️ Диапазон цены размещения Делимобиля в рамках IPO определен в размере 245–265 руб. за акцию — Делимобиль.

⚪️ Инвестпрограмма Россетей в 2023 году превысила 528 млрд рублей — Интерфакс.

⚪️ Группа ИСТ вышла из Polymetal, продав свою долю оманской компании Mars Development and Investment LLC — Polymetal.

⚪️ ФАС России разрешила РусГидро обеспечить выделение электросетевых активов до 2025 года — член правления компании Роман Бердников.

⚪️ Суд Гонконга утвердил ликвидацию китайского девелопера China Evergande — Bloomberg.

$FEES $POLY