Продолжаем разбираться с финотчётностью. Сегодня на очереди бухгалтерский баланс, он же балансовый отчёт. Из него инвестор узнаёт про активы и пассивы компании-эмитента. Проще говоря: чем она владеет и много ли у неё долгов и других обязательств.

Чем владеет компания. В первую очередь инвестор смотрит на активы, то есть на имущество, которое есть у бизнеса. Активы бывают двух видов.

• Оборотные — это товары на складах, остатки денег на счетах, деньги, которые заняли у компании и должны будут отдать её должники, и другие ликвидные активы со сроком полезного использования меньше года.

• Внеоборотные — материальные и нематериальные активы со сроком использования больше года. Материальные — это основные средства, а нематериальные — это, например, патенты и лицензии.

Сколько и кому компания должна. Инвестор не сможет сделать верный вывод о материальном положении компании, если оценит только её имущество, но не учтёт долги. Обязательства компании называют пассивами. Они тоже бывают двух видов:

• Капитал и резервы — уставный капитал компании и уже заработанная, но ещё не распределённая прибыль.

• Обязательства — это кредиты, долги, ещё не уплаченные налоги и т. п.

Зачем инвестору всё это знать. Самый простой вывод: чем больше активов и меньше долгов, тем компания более финансово устойчива и не зависима от заёмных средств. Но есть и более тонкие нюансы.

👉 Так, из балансового отчёта можно понять, насколько ликвиден баланс компании. Самый ликвидный актив — деньги. Если их много, бизнесу будет несложно расплатиться с долгами и закрыть «финансовые дыры» в случае форс-мажора.

👉 Можно сравнить размер активов и пассивов с прибылью и капиталом и посмотреть их динамику по годам. Например, если активы растут, а прибыль снижается — это негативный сигнал. То же самое, если доля капитала становится меньше, а долги растут. Но чтобы сделать однозначный вывод, инвестору нужно будет разбираться в причинах этой ситуации.

#обучение

Чем владеет компания. В первую очередь инвестор смотрит на активы, то есть на имущество, которое есть у бизнеса. Активы бывают двух видов.

• Оборотные — это товары на складах, остатки денег на счетах, деньги, которые заняли у компании и должны будут отдать её должники, и другие ликвидные активы со сроком полезного использования меньше года.

• Внеоборотные — материальные и нематериальные активы со сроком использования больше года. Материальные — это основные средства, а нематериальные — это, например, патенты и лицензии.

Сколько и кому компания должна. Инвестор не сможет сделать верный вывод о материальном положении компании, если оценит только её имущество, но не учтёт долги. Обязательства компании называют пассивами. Они тоже бывают двух видов:

• Капитал и резервы — уставный капитал компании и уже заработанная, но ещё не распределённая прибыль.

• Обязательства — это кредиты, долги, ещё не уплаченные налоги и т. п.

Зачем инвестору всё это знать. Самый простой вывод: чем больше активов и меньше долгов, тем компания более финансово устойчива и не зависима от заёмных средств. Но есть и более тонкие нюансы.

👉 Так, из балансового отчёта можно понять, насколько ликвиден баланс компании. Самый ликвидный актив — деньги. Если их много, бизнесу будет несложно расплатиться с долгами и закрыть «финансовые дыры» в случае форс-мажора.

👉 Можно сравнить размер активов и пассивов с прибылью и капиталом и посмотреть их динамику по годам. Например, если активы растут, а прибыль снижается — это негативный сигнал. То же самое, если доля капитала становится меньше, а долги растут. Но чтобы сделать однозначный вывод, инвестору нужно будет разбираться в причинах этой ситуации.

#обучение

⚪️ Вчера Whoosh представила операционные результаты за 2023 год. Ранее компания уже опубликовала результаты за 10М23, поэтому мы также можем проанализировать показатели за ноябрь и декабрь. За эти два месяца количество новых самокатов и новых пользователей Whoosh оказалось чуть больше, чем мы ожидали. Количество поездок выросло на 59,4% г/г, что чуть меньше, чем мы ожидали, и ниже, чем темпы роста по итогам года.

⚪️ В августе 2023 года Whoosh успешно разместила облигации на 4 млрд руб. с купоном 11,8%. Полученные средства были конвертированы в иностранную валюту. Привлечение средств позволит компании значительно увеличить парк самокатов в период, когда они не используется по сезонным причинам. Средства были привлечены под низкий процент благодаря стабильному курсу рубля к юаню. Наши текущие прогнозы предполагают, что в 2024 году Whoosh увеличит свой парк на 55 тыс. самокатов (на 37%), число поездок вырастет на 43% до 148,3 млн (на фоне повышения загрузки самокатов), а число клиентов увеличится на 5,7% до 21,9 млн.

⚪️ При этом следует отметить потенциальное ужесточение конкуренции со стороны Юрент. На прошлой неделе была закрыта сделка по покупке Юрент компанией МТС. Мы считаем, что МТС может ускорить развитие Юрент, увеличив ее парк и инвестируя в цены, чтобы привлечь новых пользователей.

👉🏼 Мы считаем результаты Whoosh нейтральными для акций компании. Мы по-прежнему позитивно оцениваем перспективы Whoosh и сохраняем оценку «Покупать». Мы опубликуем наш прогноз годовых результатов компании ближе к марту, когда Whoosh планирует опубликовать отчетность за 2023 год по МСФО.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

⚪️ В августе 2023 года Whoosh успешно разместила облигации на 4 млрд руб. с купоном 11,8%. Полученные средства были конвертированы в иностранную валюту. Привлечение средств позволит компании значительно увеличить парк самокатов в период, когда они не используется по сезонным причинам. Средства были привлечены под низкий процент благодаря стабильному курсу рубля к юаню. Наши текущие прогнозы предполагают, что в 2024 году Whoosh увеличит свой парк на 55 тыс. самокатов (на 37%), число поездок вырастет на 43% до 148,3 млн (на фоне повышения загрузки самокатов), а число клиентов увеличится на 5,7% до 21,9 млн.

⚪️ При этом следует отметить потенциальное ужесточение конкуренции со стороны Юрент. На прошлой неделе была закрыта сделка по покупке Юрент компанией МТС. Мы считаем, что МТС может ускорить развитие Юрент, увеличив ее парк и инвестируя в цены, чтобы привлечь новых пользователей.

👉🏼 Мы считаем результаты Whoosh нейтральными для акций компании. Мы по-прежнему позитивно оцениваем перспективы Whoosh и сохраняем оценку «Покупать». Мы опубликуем наш прогноз годовых результатов компании ближе к марту, когда Whoosh планирует опубликовать отчетность за 2023 год по МСФО.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

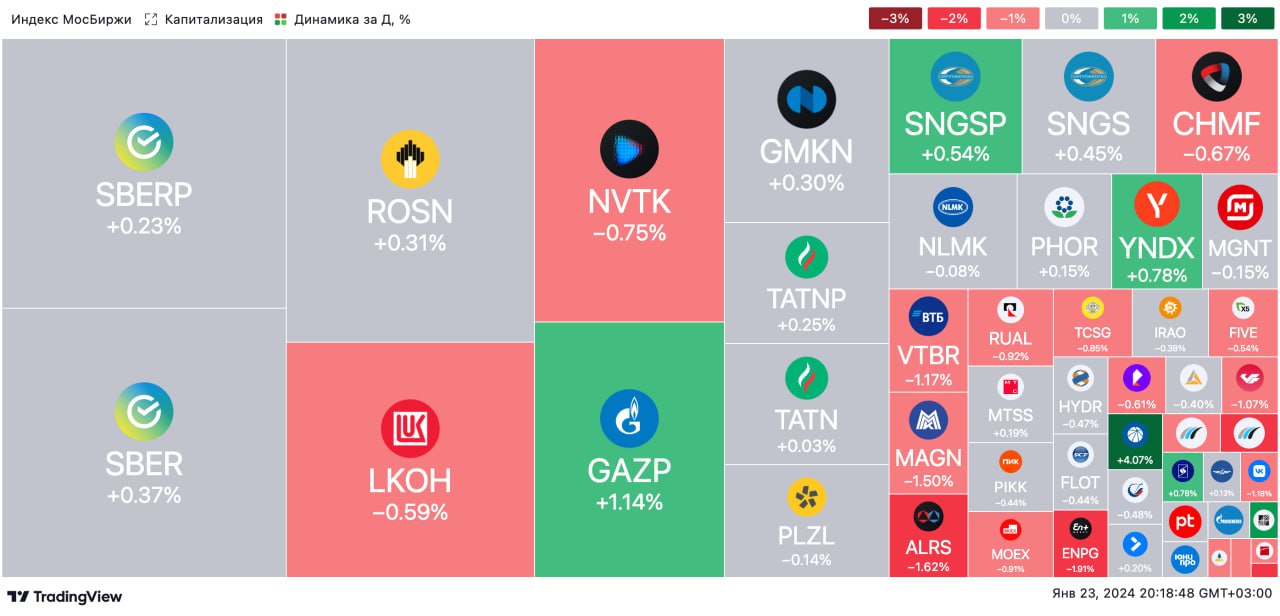

🟢 ИТОГИ ДНЯ. Российский рынок акций почти не изменился

⚪️ К концу основной сессии индекс МосБиржи находится примерно на уровне закрытия понедельника. С одной стороны, цена барреля Брент снизилась до $79,8, что оказало давление на российский рынок акций. С другой стороны, ослабление рубля до 88,6 за доллар несколько поддержало индикатор.

⚪️ Лучше рынка выглядят акции Яндекса (плюс 0,7%). МКАО «Яндекс», зарегистрированное в САР на острове Октябрьский в Калининграде в конце прошлого года, стало владельцем 99,999% ООО «Яндекс» — основной операционной компании Яндекса в России.

⚪️ Артген биотех (минус 1,3%) сегодня на «дне инвестора» поделился финансовыми результатами и стратегией на будущее. Консолидированная выручка по МСФО за девять месяцев 2023 года выросла на 18% г/г до 964 млн руб. EBITDA за этот период составила 210 млн руб. (плюс 68% г/г), а соотношение «чистый долг/EBITDA» снизилось до 1,6.

⚪️ Делимобиль объявил о намерении провести IPO на Московской бирже. Как говорится в пресс-релизе компании, листинг и начало торгов ожидаются в конце января-первой половине февраля. По итогам размещения в свободном обращении окажется до 10% акций компании.

$YNDX $ABIO

⚪️ К концу основной сессии индекс МосБиржи находится примерно на уровне закрытия понедельника. С одной стороны, цена барреля Брент снизилась до $79,8, что оказало давление на российский рынок акций. С другой стороны, ослабление рубля до 88,6 за доллар несколько поддержало индикатор.

⚪️ Лучше рынка выглядят акции Яндекса (плюс 0,7%). МКАО «Яндекс», зарегистрированное в САР на острове Октябрьский в Калининграде в конце прошлого года, стало владельцем 99,999% ООО «Яндекс» — основной операционной компании Яндекса в России.

⚪️ Артген биотех (минус 1,3%) сегодня на «дне инвестора» поделился финансовыми результатами и стратегией на будущее. Консолидированная выручка по МСФО за девять месяцев 2023 года выросла на 18% г/г до 964 млн руб. EBITDA за этот период составила 210 млн руб. (плюс 68% г/г), а соотношение «чистый долг/EBITDA» снизилось до 1,6.

⚪️ Делимобиль объявил о намерении провести IPO на Московской бирже. Как говорится в пресс-релизе компании, листинг и начало торгов ожидаются в конце января-первой половине февраля. По итогам размещения в свободном обращении окажется до 10% акций компании.

$YNDX $ABIO

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного выросли, рубль не смог преодолеть отметку 87,5 за доллар

📈 Во вторник индекс МосБиржи прибавил 0,1%. Рынок поддержало ослабление рубля, но дальнейшему росту помешало снижение цен на нефть. Краткосрочных драйверов пока нет. Кроме того, инвесторы опасаются «навеса» в акциях компаний, которые планируют редомициляцию в Россию. Некоторое давление также оказывает санкционная риторика. Среди важных новостей вчерашнего дня– Делимобиль объявил о предстоящем IPO, Артген биотех провел «день инвестора», МКАО «Яндекс», зарегистрированное в Калининградской области, стало владельцем основной операционной компании Яндекса в России.

🔺 Американский фондовый рынок вчера незначительно вырос. Важной макростатистики не было, наибольший интерес представляли финансовые результаты Netflix, которые компания раскрыла поздно вечером. Выручка и число подписчиков Netflix превысили ожидания, и после завершения основной сессии котировки компании выросли на 7%.

🇷🇺 Рубль пока не может преодолеть уровень 87,5 за доллар. Вчера утром пара USD/RUB вновь дошла до уровня поддержки 87,6. Это локальный максимум для рубля с июля прошлого года. Однако, как и на прошлой неделе, на этих уровнях возник повышенный спрос на валюту. В результате рубль ослаб до 88,7 за доллар. Сегодня утром он восстановился до 88,3 и в течение дня при поддержке со стороны экспортеров может закрепиться около 88.

🛢️ Цены на нефть стабилизировались выше $79 за баррель. Во вторник баррель Брент подешевел на $0,51 до $79,55. Значимых событий на рынке нефти не было. Мы ожидаем, что сегодня котировки Брент вновь приблизятся к $80 за баррель.

💼 Аукционы ОФЗ определят настрой рынка. Сегодня на аукционах Минфин предложит один 10-летний выпуск ОФЗ с фиксированным купоном. Если премии опять окажутся незначительными, доходности ОФЗ на вторичном рынке будут изменяться в узком диапазоне.

На повестке дня: макростатистика в России США и еврозоне

⚪️ Предварительные индексы деловой активности в еврозоне и США за январь

⚪️ Индекс цен производителей в России за декабрь

⚪️ Инфляционные ожидания населения в России в январе

⚪️ Недельные данные Минэнерго США по запасам нефти и нефтепродуктов

Российские акции немного выросли, рубль не смог преодолеть отметку 87,5 за доллар

📈 Во вторник индекс МосБиржи прибавил 0,1%. Рынок поддержало ослабление рубля, но дальнейшему росту помешало снижение цен на нефть. Краткосрочных драйверов пока нет. Кроме того, инвесторы опасаются «навеса» в акциях компаний, которые планируют редомициляцию в Россию. Некоторое давление также оказывает санкционная риторика. Среди важных новостей вчерашнего дня– Делимобиль объявил о предстоящем IPO, Артген биотех провел «день инвестора», МКАО «Яндекс», зарегистрированное в Калининградской области, стало владельцем основной операционной компании Яндекса в России.

🔺 Американский фондовый рынок вчера незначительно вырос. Важной макростатистики не было, наибольший интерес представляли финансовые результаты Netflix, которые компания раскрыла поздно вечером. Выручка и число подписчиков Netflix превысили ожидания, и после завершения основной сессии котировки компании выросли на 7%.

🇷🇺 Рубль пока не может преодолеть уровень 87,5 за доллар. Вчера утром пара USD/RUB вновь дошла до уровня поддержки 87,6. Это локальный максимум для рубля с июля прошлого года. Однако, как и на прошлой неделе, на этих уровнях возник повышенный спрос на валюту. В результате рубль ослаб до 88,7 за доллар. Сегодня утром он восстановился до 88,3 и в течение дня при поддержке со стороны экспортеров может закрепиться около 88.

🛢️ Цены на нефть стабилизировались выше $79 за баррель. Во вторник баррель Брент подешевел на $0,51 до $79,55. Значимых событий на рынке нефти не было. Мы ожидаем, что сегодня котировки Брент вновь приблизятся к $80 за баррель.

💼 Аукционы ОФЗ определят настрой рынка. Сегодня на аукционах Минфин предложит один 10-летний выпуск ОФЗ с фиксированным купоном. Если премии опять окажутся незначительными, доходности ОФЗ на вторичном рынке будут изменяться в узком диапазоне.

На повестке дня: макростатистика в России США и еврозоне

⚪️ Предварительные индексы деловой активности в еврозоне и США за январь

⚪️ Индекс цен производителей в России за декабрь

⚪️ Инфляционные ожидания населения в России в январе

⚪️ Недельные данные Минэнерго США по запасам нефти и нефтепродуктов

🟢 Новости к этому часу

⚪️ Обмен замороженными активами между Россией и Евросоюзом пока не начался — заместитель министра финансов РФ Иван Чебесков.

⚪️ Народный банк Китая с 5 февраля снизит норму обязательных резервов для банков на 0,5 п. п. — глава регулятора Пань Гуншэн.

⚪️ НОВАТЭК начал отгрузку нефтепродуктов с Усть-Луги, произведенных до возгорания — Интерфакс.

⚪️ МТС продали 100% акций своей «дочки» в Армении компании Fedilco Group Limited — МТС.

⚪️ X5 Group в четвертом квартале 2023 года увеличила выручку на 24,7% год к году — компания.

⚪️ Выручка Инарктики за 2023 год выросла на 21% до рекордных 28,5 млрд рублей — компания.

$NVTK $MTSS $FIVE $AQUA

⚪️ Обмен замороженными активами между Россией и Евросоюзом пока не начался — заместитель министра финансов РФ Иван Чебесков.

⚪️ Народный банк Китая с 5 февраля снизит норму обязательных резервов для банков на 0,5 п. п. — глава регулятора Пань Гуншэн.

⚪️ НОВАТЭК начал отгрузку нефтепродуктов с Усть-Луги, произведенных до возгорания — Интерфакс.

⚪️ МТС продали 100% акций своей «дочки» в Армении компании Fedilco Group Limited — МТС.

⚪️ X5 Group в четвертом квартале 2023 года увеличила выручку на 24,7% год к году — компания.

⚪️ Выручка Инарктики за 2023 год выросла на 21% до рекордных 28,5 млрд рублей — компания.

$NVTK $MTSS $FIVE $AQUA

⚪️ Выручка достигла 28,5 млрд руб. Рост составил 21% г/г (замедление по сравнению с 2022 годом, когда показатель вырос на 48%) за счет увеличения объема продаж на 10% г/г, до 28,2 тыс. т., и роста цены реализации на 11% (до более 1 тыс. руб./кг). Нарастить объемы вылова в 2023 году позволило увеличение объемов зарыбления компанией на 33% г/г еще в 2022 году, до более чем 10 млн шт. мальков. В свою очередь сокращение биомассы рыбы в воде на конец 2023 года (на 6% до 34 тыс. т против 36,2 тыс. т годом ранее) указывает на то, что в 4К23 компания ускорила вылов, чтобы реализовать продукцию по выгодным ценам.

Фактические объемы выручки и продаж оказались выше наших прогнозов на 9% и 3% соответственно.

👉🏼 Мы ожидаем, что скорректированная EBITDA Инарктики по итогам 2023 года составит 13 млрд руб. (рост на 5% г/г, новая оценка на 14% выше предыдущего прогноза), а рентабельность по EBITDA будет около 47%, что на 7 п. п. ниже, чем в 2022 году на фоне роста себестоимости продукции.

С начала года котировки акций Инарктики поднялись на 4% и находятся около 900 руб. По мультипликатору EV/EBITDA на 2024 год акции компании торгуются на уровне среднего за 2016–2023 гг.

Автор: #Дмитрий_Макаров

#акции $AQUA

Фактические объемы выручки и продаж оказались выше наших прогнозов на 9% и 3% соответственно.

👉🏼 Мы ожидаем, что скорректированная EBITDA Инарктики по итогам 2023 года составит 13 млрд руб. (рост на 5% г/г, новая оценка на 14% выше предыдущего прогноза), а рентабельность по EBITDA будет около 47%, что на 7 п. п. ниже, чем в 2022 году на фоне роста себестоимости продукции.

С начала года котировки акций Инарктики поднялись на 4% и находятся около 900 руб. По мультипликатору EV/EBITDA на 2024 год акции компании торгуются на уровне среднего за 2016–2023 гг.

Автор: #Дмитрий_Макаров

#акции $AQUA

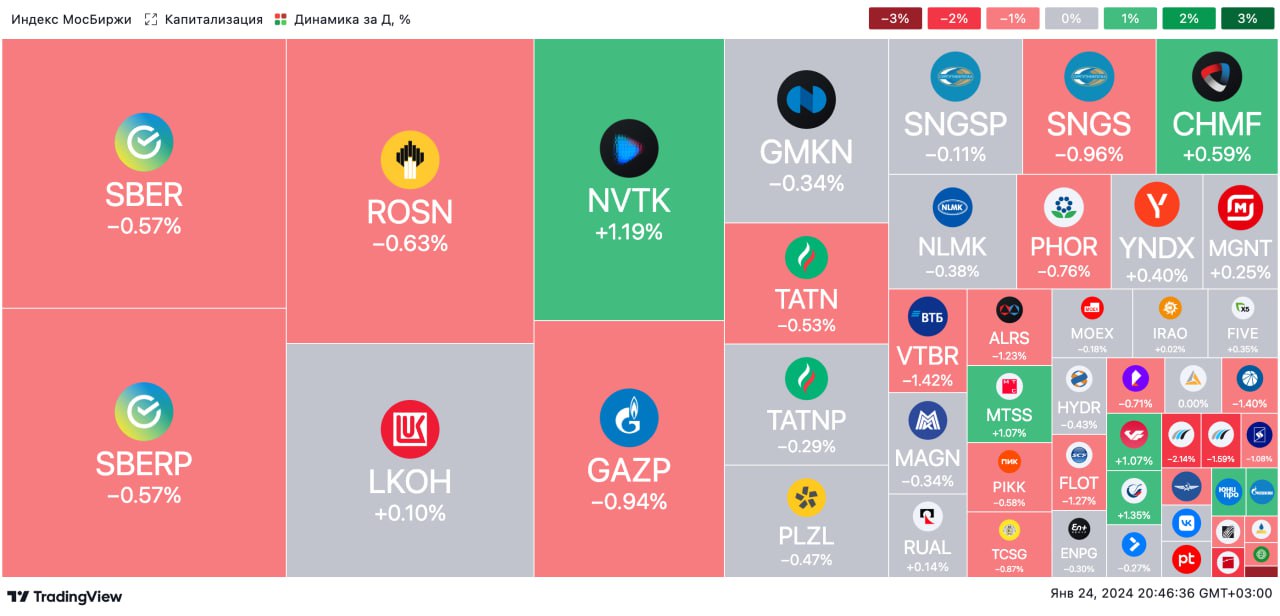

🟢 ИТОГИ ДНЯ. Российский фондовый рынок умеренно снизился

⚪️ В среду индекс МосБиржи потерял 0,4% — крепнущий рубль продолжил давить на котировки российских экспортеров. К вечеру рубль торгуется около 88,5 за доллар. С другой стороны, цена Брент держится выше $80 за баррель.

⚪️ В лидерах роста акции МТС (плюс 0,8%). РБК сообщил, что МТС Банк возобновил подготовку к выходу на IPO. По информации агентства, эксперты допускают, что актив может быть оценен в 1,1–1,4 капитала, то есть его стоимость может составить до 97 млрд руб. Также стало известно, что МТС продали 100% акций своей «дочки» в Армении компании Fedilco Group Limited.

⚪️ Динамику лучше рынка показывает и НОВАТЭК (плюс 0,9%). СМИ сообщили, что компания возобновила отгрузку продукции на терминале в порту Усть-Луга в Ленинградской области, где 21 января произошло возгорание.

⚪️ X5 Group (плюс 0,8%) представила операционные результаты за 4К23. Выручка выросла на 24,7% г/г (ускорение с 22,7% в 3К23 с учетом консолидации сетей в Сибири) до 869,8 млрд руб. Сопоставимые продажи в отчетном периоде увеличились на 13,2% (против 10,2% в 3К23) благодаря росту сопоставимого среднего чека на 9,9% за счет ускорения инфляции. Сопоставимый трафик вырос на 3,0%.

⚪️ Инарктика (плюс 0,4%) представила неаудированную управленческую отчетность за 2023 год. Объем продаж компании в натуральном выражении вырос на 10% до 82,2 тыс. т, а выручка — на 21% до 28,5 млрд руб. Биомасса рыбы в воде за прошлый год сократилась на 6% и на конец декабря составила 34 тыс. т.

⚪️ Глава ФАС сообщил, что ведомство установило коллективное доминирующее положение Wildberries и Ozon на рынке маркетплейсов. Вместе они занимают около 80% всего рынка. Котировки Ozon сегодня выросли на 0,4%.

$MTSS $NVTK $FIVE $AQUA $OZON

⚪️ В среду индекс МосБиржи потерял 0,4% — крепнущий рубль продолжил давить на котировки российских экспортеров. К вечеру рубль торгуется около 88,5 за доллар. С другой стороны, цена Брент держится выше $80 за баррель.

⚪️ В лидерах роста акции МТС (плюс 0,8%). РБК сообщил, что МТС Банк возобновил подготовку к выходу на IPO. По информации агентства, эксперты допускают, что актив может быть оценен в 1,1–1,4 капитала, то есть его стоимость может составить до 97 млрд руб. Также стало известно, что МТС продали 100% акций своей «дочки» в Армении компании Fedilco Group Limited.

⚪️ Динамику лучше рынка показывает и НОВАТЭК (плюс 0,9%). СМИ сообщили, что компания возобновила отгрузку продукции на терминале в порту Усть-Луга в Ленинградской области, где 21 января произошло возгорание.

⚪️ X5 Group (плюс 0,8%) представила операционные результаты за 4К23. Выручка выросла на 24,7% г/г (ускорение с 22,7% в 3К23 с учетом консолидации сетей в Сибири) до 869,8 млрд руб. Сопоставимые продажи в отчетном периоде увеличились на 13,2% (против 10,2% в 3К23) благодаря росту сопоставимого среднего чека на 9,9% за счет ускорения инфляции. Сопоставимый трафик вырос на 3,0%.

⚪️ Инарктика (плюс 0,4%) представила неаудированную управленческую отчетность за 2023 год. Объем продаж компании в натуральном выражении вырос на 10% до 82,2 тыс. т, а выручка — на 21% до 28,5 млрд руб. Биомасса рыбы в воде за прошлый год сократилась на 6% и на конец декабря составила 34 тыс. т.

⚪️ Глава ФАС сообщил, что ведомство установило коллективное доминирующее положение Wildberries и Ozon на рынке маркетплейсов. Вместе они занимают около 80% всего рынка. Котировки Ozon сегодня выросли на 0,4%.

$MTSS $NVTK $FIVE $AQUA $OZON

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции снизились, рубль стабилизируется

📈 В среду индекс МосБиржи отступил на 0,4%. Новых значимых факторов для роста рынка пока нет. Дальнейшее укрепление рубля негативно повлияло на акции. Из новостей: МТС Банк готовит IPO, а НОВАТЭК возобновил отгрузку на терминале в Усть-Луге. Глава ФАС сообщил, что маркетплейсы Wildberries и Ozon занимают на рынке доминирующее положение с общей долей 80%. Инарктика представила управленческую отчетность за прошлый год, а X5 Group — операционные результаты за 4 квартал.

Американский фондовый рынок завершил торги без единой динамики. В лидерах роста были акции технологических компаний. Инвесторы позитивно оценили вышедшие во вторник вечером сильные результаты Netflix. Число подписчиков Netflix за последний квартал выросло на 13,1 млн при прогнозе роста на 9 млн.

🇷🇺 Рубль стабилизируется. Рубль вчера укреплялся до 88 за доллар после ослабления во вторник, но не смог удержаться на этой отметке и вернулся к 88,5. Спрос на валюту пока остается значительным. Вчера стало известно, что стратегические предприятия могут получить право без спецразрешения покупать активы нерезидентов, которые уходят из России. По нашей оценке, нерезидентам принадлежат акции таких публичных компаний на несколько триллионов рублей. Таким образом, потенциальный выкуп этих долей может оказать давление на рубль в будущем. Однако сегодня рубль стабильно торгуется около 88,5 за доллар и может остаться около этого уровня.

🛢️ Снижение запасов нефти в США поддержало котировки Брент. В среду баррель Брент подорожал на $0,49 до $80,04. Поддержку ценам оказали данные Минэнерго США, которые показали, что запасы нефти за неделю снизились сильнее, чем ожидалось, а также сообщения о новых мерах стимулирования экономики в Китае. Сегодня утром нефть котируется чуть выше уровня закрытия среды. Мы ожидаем, что Брент сегодня может торговаться в интервале $80-81 за баррель.

💼 Замедление недельной инфляции и инфляционных ожиданий поддержит рынок ОФЗ. Вчера Минфин разместил значительный объем ОФЗ-ПД (на 62,7 млрд руб.), однако премии несколько увеличились. ЦБ раскрыл данные по инфляционным ожиданиям населения в январе: они снизились до 12,7%, тогда как в декабре составляли 14,2%. По данным Росстата потребительские цены за неделю с 16 по 22 января выросли лишь на 0,07% против 0,13% неделей ранее. Такие данные могут быть позитивно восприняты рынком ОФЗ, и сегодня мы ожидаем снижения доходностей.

На повестке дня: заседание ЕЦБ и макростатистика в США

⚪️ Решение ЕЦБ по монетарной политике

⚪️ ВВП США за 4К23

⚪️ Индекс делового климата Ifo в Германии за январь

⚪️ Продажи новых домов в США за декабрь

⚪️ Недельный отчет по заявкам на пособие по безработице в США

⚪️ Данные по заказам на товары длительного пользования в США за декабрь

⚪️ Дефлятор потребительских расходов (PCE) в США за 4К23

Российские акции снизились, рубль стабилизируется

📈 В среду индекс МосБиржи отступил на 0,4%. Новых значимых факторов для роста рынка пока нет. Дальнейшее укрепление рубля негативно повлияло на акции. Из новостей: МТС Банк готовит IPO, а НОВАТЭК возобновил отгрузку на терминале в Усть-Луге. Глава ФАС сообщил, что маркетплейсы Wildberries и Ozon занимают на рынке доминирующее положение с общей долей 80%. Инарктика представила управленческую отчетность за прошлый год, а X5 Group — операционные результаты за 4 квартал.

Американский фондовый рынок завершил торги без единой динамики. В лидерах роста были акции технологических компаний. Инвесторы позитивно оценили вышедшие во вторник вечером сильные результаты Netflix. Число подписчиков Netflix за последний квартал выросло на 13,1 млн при прогнозе роста на 9 млн.

🇷🇺 Рубль стабилизируется. Рубль вчера укреплялся до 88 за доллар после ослабления во вторник, но не смог удержаться на этой отметке и вернулся к 88,5. Спрос на валюту пока остается значительным. Вчера стало известно, что стратегические предприятия могут получить право без спецразрешения покупать активы нерезидентов, которые уходят из России. По нашей оценке, нерезидентам принадлежат акции таких публичных компаний на несколько триллионов рублей. Таким образом, потенциальный выкуп этих долей может оказать давление на рубль в будущем. Однако сегодня рубль стабильно торгуется около 88,5 за доллар и может остаться около этого уровня.

🛢️ Снижение запасов нефти в США поддержало котировки Брент. В среду баррель Брент подорожал на $0,49 до $80,04. Поддержку ценам оказали данные Минэнерго США, которые показали, что запасы нефти за неделю снизились сильнее, чем ожидалось, а также сообщения о новых мерах стимулирования экономики в Китае. Сегодня утром нефть котируется чуть выше уровня закрытия среды. Мы ожидаем, что Брент сегодня может торговаться в интервале $80-81 за баррель.

💼 Замедление недельной инфляции и инфляционных ожиданий поддержит рынок ОФЗ. Вчера Минфин разместил значительный объем ОФЗ-ПД (на 62,7 млрд руб.), однако премии несколько увеличились. ЦБ раскрыл данные по инфляционным ожиданиям населения в январе: они снизились до 12,7%, тогда как в декабре составляли 14,2%. По данным Росстата потребительские цены за неделю с 16 по 22 января выросли лишь на 0,07% против 0,13% неделей ранее. Такие данные могут быть позитивно восприняты рынком ОФЗ, и сегодня мы ожидаем снижения доходностей.

На повестке дня: заседание ЕЦБ и макростатистика в США

⚪️ Решение ЕЦБ по монетарной политике

⚪️ ВВП США за 4К23

⚪️ Индекс делового климата Ifo в Германии за январь

⚪️ Продажи новых домов в США за декабрь

⚪️ Недельный отчет по заявкам на пособие по безработице в США

⚪️ Данные по заказам на товары длительного пользования в США за декабрь

⚪️ Дефлятор потребительских расходов (PCE) в США за 4К23

🟢 Теханализ: хорошая картина в акциях МТС

Котировки МТС с начала года повысились на 8%. Индекс МосБиржи за этот период вырос на 2%. Ранее акции компании отставали от рынка из-за дивидендной отсечки. Когда в начале года индекс МосБиржи стал расти, акции МТС дорожали более высокими темпами, и разрыв в динамике индикатора и котировок компании стал сокращаться. Вчера в определенный момент бумаги росли в цене почти на 3%, однако по итогам дня подорожали на 1,5% по сравнению с уровнем закрытия вторника. Росту котировок МТС способствовала новость о возможном IPO МТС Банка в 2024 году.

С учетом вчерашнего роста котировки МТС пробили нисходящий канал снизу вверх. Нисходящий канал формировался с момента дивидендной отсечки в июне. Пробой нисходящего канала вверх — позитивный сигнал для котировок. Он может означать смену тренда с нисходящего на восходящий.

Объемы торгов акциями МТС вчера были высокими. Объем торгов этими бумагами (см. гистограмму под графиком котировок) вчера был более чем в два раза выше, чем в среднем за последние полгода (вчера он был равен 7,1 млн акций против 3,5 млн в среднем с 25 июля). Рост котировок при повышенных объемах торгов говорит об устойчивой динамике цены.

Следующие технические цели по акциям МТС находятся около уровней сопротивления, то есть вблизи отметок 275, 281 и 286 рублей за акцию. Также сдерживать рост котировок будет уровень EMA 200 (акции МТС сейчас находятся вблизи него). Если котировки МТС преодолеют уровень EMA 200, это будет еще одним аргументом в пользу восходящего тренда.

Автор: #Дмитрий_Макаров

#акции #теханализ $MTSS

Котировки МТС с начала года повысились на 8%. Индекс МосБиржи за этот период вырос на 2%. Ранее акции компании отставали от рынка из-за дивидендной отсечки. Когда в начале года индекс МосБиржи стал расти, акции МТС дорожали более высокими темпами, и разрыв в динамике индикатора и котировок компании стал сокращаться. Вчера в определенный момент бумаги росли в цене почти на 3%, однако по итогам дня подорожали на 1,5% по сравнению с уровнем закрытия вторника. Росту котировок МТС способствовала новость о возможном IPO МТС Банка в 2024 году.

С учетом вчерашнего роста котировки МТС пробили нисходящий канал снизу вверх. Нисходящий канал формировался с момента дивидендной отсечки в июне. Пробой нисходящего канала вверх — позитивный сигнал для котировок. Он может означать смену тренда с нисходящего на восходящий.

Объемы торгов акциями МТС вчера были высокими. Объем торгов этими бумагами (см. гистограмму под графиком котировок) вчера был более чем в два раза выше, чем в среднем за последние полгода (вчера он был равен 7,1 млн акций против 3,5 млн в среднем с 25 июля). Рост котировок при повышенных объемах торгов говорит об устойчивой динамике цены.

Следующие технические цели по акциям МТС находятся около уровней сопротивления, то есть вблизи отметок 275, 281 и 286 рублей за акцию. Также сдерживать рост котировок будет уровень EMA 200 (акции МТС сейчас находятся вблизи него). Если котировки МТС преодолеют уровень EMA 200, это будет еще одним аргументом в пользу восходящего тренда.

Автор: #Дмитрий_Макаров

#акции #теханализ $MTSS

{kind=link}

🟢 Новости к этому часу

⚪️ Энергопотребление в России в 2023 году составило 1,14 трлн кВт-ч против 1,12 трлн годом ранее — вице-премьер РФ Александр Новак.

⚪️ Россия в 2023 году добыла 636,7 млрд куб. м газа после 673,8 млрд куб. м годом ранее. Добыча оказалась ниже макропрогноза из-за теплого ноября — Александр Новак.

⚪️ Экспорт трубопроводного газа из России в 2024 году вырастет до 108 млрд куб. м с 91,4 млрд куб. м в 2023 году. Экспорт СПГ из РФ вырастет на 14% до 38 млн т — Александр Новак.

⚪️ Россия в 2023 году, по предварительным данным, увеличила производство минеральных удобрений на 9% почти до 60 млн тонн — замминистра промышленности и торговли РФ Михаил Юрин.

⚪️ ММК в 4К23 сократил выпуск стали на 7% квартал к кварталу, а продажи металлопродукции — на 5,7% квартал к кварталу — компания.

⚪️ Юнипро в 2023 году увеличило выработку электроэнергии на 4,8% до 56,55 млрд кВт-ч — компания.

⚪️ Henderson планирует выплатить дивиденды за 2023 год в размере не менее 25 руб. на акцию — компания.

⚪️ Валовая выработка электроэнергии ТГК-1 за 2023 год снизилась на 0,3% до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% до 25,1 млн Гкал — компания.

$MAGN $UPRO $HNFG $TGKA

⚪️ Энергопотребление в России в 2023 году составило 1,14 трлн кВт-ч против 1,12 трлн годом ранее — вице-премьер РФ Александр Новак.

⚪️ Россия в 2023 году добыла 636,7 млрд куб. м газа после 673,8 млрд куб. м годом ранее. Добыча оказалась ниже макропрогноза из-за теплого ноября — Александр Новак.

⚪️ Экспорт трубопроводного газа из России в 2024 году вырастет до 108 млрд куб. м с 91,4 млрд куб. м в 2023 году. Экспорт СПГ из РФ вырастет на 14% до 38 млн т — Александр Новак.

⚪️ Россия в 2023 году, по предварительным данным, увеличила производство минеральных удобрений на 9% почти до 60 млн тонн — замминистра промышленности и торговли РФ Михаил Юрин.

⚪️ ММК в 4К23 сократил выпуск стали на 7% квартал к кварталу, а продажи металлопродукции — на 5,7% квартал к кварталу — компания.

⚪️ Юнипро в 2023 году увеличило выработку электроэнергии на 4,8% до 56,55 млрд кВт-ч — компания.

⚪️ Henderson планирует выплатить дивиденды за 2023 год в размере не менее 25 руб. на акцию — компания.

⚪️ Валовая выработка электроэнергии ТГК-1 за 2023 год снизилась на 0,3% до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% до 25,1 млн Гкал — компания.

$MAGN $UPRO $HNFG $TGKA

ММК сегодня опубликовал операционные результаты за 4К23:

◽️ Компания сократила выпуск стали на 7% кв/кв до 3,1 млн т вследствие запланированных капитальных ремонтов.

◽️ Продажи металлопродукции уменьшились на 6% кв/кв до 2,9 млн т. Помимо ремонтов, причина сокращения также в сезонном снижении строительной активности. Продажи оказались на 3% ниже, чем в среднем в четвертом квартале за последние пять лет. Структура продаж ухудшилась: доля премиальной продукции в продажах снизилась на 3 п. п. кв/кв до 41%.

◽️ ММК ожидает, что в 1К24 года спрос на продукцию компании будет находиться под давлением из-за сезонного ослабления строительной активности и сокращения покупателями запасов под влиянием высокой ключевой ставки ЦБ. Восстановление спроса ожидается к концу 1К24 – началу 2К24. По итогам года, согласно оценкам ММК, динамика спроса на сталь в России будет положительной: рост спроса в автомобильной отрасли и машиностроении должен позволить компенсировать «охлаждение» в строительстве.

👉🏼 Мы нейтрально оцениваем операционные результаты ММК за 4К23 — ухудшение результатов было ожидаемым вследствие сезонного снижения спроса и запланированных капитальных ремонтов. Следующим важным драйвером для акций ММК должна стать публикация финансовых результатов по МСФО за 2П23, которая ожидается в начале февраля. Ключевым вопросом остается возврат к выплате дивидендов. Мы полагаем, что дивиденды могут быть объявлены позднее (в марте –апреле). В то же время отметим, что доходность СДП за 2023 год у ММК была наименьшая среди трех производителей стали, что может отразиться и на дивидендах. По нашим оценкам, даже при выплате более 100% СДП дивидендная доходность ММК будет 8% по сравнению с 9% у Северстали и 13% у НЛМК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $MAGN

◽️ Компания сократила выпуск стали на 7% кв/кв до 3,1 млн т вследствие запланированных капитальных ремонтов.

◽️ Продажи металлопродукции уменьшились на 6% кв/кв до 2,9 млн т. Помимо ремонтов, причина сокращения также в сезонном снижении строительной активности. Продажи оказались на 3% ниже, чем в среднем в четвертом квартале за последние пять лет. Структура продаж ухудшилась: доля премиальной продукции в продажах снизилась на 3 п. п. кв/кв до 41%.

◽️ ММК ожидает, что в 1К24 года спрос на продукцию компании будет находиться под давлением из-за сезонного ослабления строительной активности и сокращения покупателями запасов под влиянием высокой ключевой ставки ЦБ. Восстановление спроса ожидается к концу 1К24 – началу 2К24. По итогам года, согласно оценкам ММК, динамика спроса на сталь в России будет положительной: рост спроса в автомобильной отрасли и машиностроении должен позволить компенсировать «охлаждение» в строительстве.

👉🏼 Мы нейтрально оцениваем операционные результаты ММК за 4К23 — ухудшение результатов было ожидаемым вследствие сезонного снижения спроса и запланированных капитальных ремонтов. Следующим важным драйвером для акций ММК должна стать публикация финансовых результатов по МСФО за 2П23, которая ожидается в начале февраля. Ключевым вопросом остается возврат к выплате дивидендов. Мы полагаем, что дивиденды могут быть объявлены позднее (в марте –апреле). В то же время отметим, что доходность СДП за 2023 год у ММК была наименьшая среди трех производителей стали, что может отразиться и на дивидендах. По нашим оценкам, даже при выплате более 100% СДП дивидендная доходность ММК будет 8% по сравнению с 9% у Северстали и 13% у НЛМК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $MAGN

⚪️ Сопоставимые продажи (LFL) в отчетном периоде выросли на 13,7% (против 10,2% в 3К23) из-за увеличения сопоставимого среднего чека на 9,9% на фоне ускорения инфляции. Сопоставимый трафик повысился на 3,0%.

⚪️ Выручка от онлайн-продаж увеличилась на 89,4% г/г до 41,8 млрд руб. Драйвером онлайн-продаж остается экспресс-доставка из Пятерочки и Перекрестка (выручка в этом сегменте выросла в 2,2 раза г/г).

⚪️ Компания продолжает активно развиваться в сегменте «мягких» и «жестких» дискаунтеров, которые остаются основными драйверами роста выручки. Число торговых точек X5 Group в 4К23 увеличилось на 1 006 (в чистом выражении), за счет открытий новых магазинов «Пятерочка» (547) и «Чижик» (429). Выручка Пятерочки повысилась на 20,3% г/г, а Чижика – на 172% г/г. При этом плотность продаж сети «Чижик» снизилась в 4К23 на 12% г/г, что обусловлено более высоким число открытых магазинов и увеличением доли магазинов, которые еще не вышли на плановые показатели, а также расширением сети в регионы, где средний чек ниже.

Совокупные торговые площади выросли на 12,1% г/г до 10 206 тыс. кв. м.

⚪️ Оптимизация формата «Перекресток» продолжается, что привело к ускорению роста трафика с 2,2% в 3К23 до 3,0% в 4К23. После закрытия малоэффективных магазинов в 1К23–3К23 компания вернулась к расширению сети супермаркетов и в 4К23 открыла 17 новых магазинов (в чистом выражении).

👉🏼 Опубликованные показатели превзошли наши ожидания, мы позитивно оцениваем ускорение роста выручки и подтверждаем оценку «Покупать» акции X5 Group.

Автор: #Екатерина_Усанова

#акции $FIVE

⚪️ Выручка от онлайн-продаж увеличилась на 89,4% г/г до 41,8 млрд руб. Драйвером онлайн-продаж остается экспресс-доставка из Пятерочки и Перекрестка (выручка в этом сегменте выросла в 2,2 раза г/г).

⚪️ Компания продолжает активно развиваться в сегменте «мягких» и «жестких» дискаунтеров, которые остаются основными драйверами роста выручки. Число торговых точек X5 Group в 4К23 увеличилось на 1 006 (в чистом выражении), за счет открытий новых магазинов «Пятерочка» (547) и «Чижик» (429). Выручка Пятерочки повысилась на 20,3% г/г, а Чижика – на 172% г/г. При этом плотность продаж сети «Чижик» снизилась в 4К23 на 12% г/г, что обусловлено более высоким число открытых магазинов и увеличением доли магазинов, которые еще не вышли на плановые показатели, а также расширением сети в регионы, где средний чек ниже.

Совокупные торговые площади выросли на 12,1% г/г до 10 206 тыс. кв. м.

⚪️ Оптимизация формата «Перекресток» продолжается, что привело к ускорению роста трафика с 2,2% в 3К23 до 3,0% в 4К23. После закрытия малоэффективных магазинов в 1К23–3К23 компания вернулась к расширению сети супермаркетов и в 4К23 открыла 17 новых магазинов (в чистом выражении).

👉🏼 Опубликованные показатели превзошли наши ожидания, мы позитивно оцениваем ускорение роста выручки и подтверждаем оценку «Покупать» акции X5 Group.

Автор: #Екатерина_Усанова

#акции $FIVE

Мы уже изучили, насколько эффективно компания работает, чем владеет и кому сколько должна. Осталось выяснить, насколько эффективно она распоряжается заработанными деньгами. Все финансовые потоки бизнеса можно увидеть в отчёте о движении денежных средств (ОДД).

На какие показатели смотреть. По ОДД можно проследить, из каких источников приходят деньги, на что тратятся и сколько их остаётся. Все денежные потоки разделены на три части. Это деньги от разных видов деятельности:

1) операционной,

2) инвестиционной,

3) финансовой.

👉 Первый пункт — доходы и расходы от основной деятельности компании. Если в отчёте о прибылях и убытках мы видели только суммы выручки и прибыли, то здесь видим, из каких именно источников сколько денег пришло и какие расходы понесла компания в процессе работы: на сырьё, зарплаты, электроэнергию и т. д.

👉 Из второго пункта видно, сколько денег уходит на капитальные затраты (CAPEX), то есть на долгосрочные покупки оборудования, строительство цехов и офисов и т. д. Это инвестиции, которые в перспективе могут увеличить прибыль.

Ко второму пункту относятся и затраты на покупку ценных бумаг, а также доход от них: например, в виде дивидендов и купонов.

👉 В третьем пункте отмечают получение и возврат кредитов, а также выплаты дивидендов акционерам.

Зачем инвестору это знать. Из ОДД можно сделать как минимум три полезных вывода.

• На чём лучше всего зарабатывает компания? Какое направление наиболее перспективно? Это основная деятельность или компании случайно повезло на фондовом рынке?

• Какие расходы есть у бизнеса? Умеет ли он их оптимизировать или тратит деньги неэффективно? Возможно, из-за этого компания работает на грани самоокупаемости.

• Что в итоге остаётся? Есть понятие свободного денежного потока (Free cash flow, FCF) — это сумма, которая остаётся в распоряжении компании. FCF покажет, есть ли у инвесторов надежда на дивиденды и есть ли у бизнеса потребность в займах или хватает своих денег.

#обучение

На какие показатели смотреть. По ОДД можно проследить, из каких источников приходят деньги, на что тратятся и сколько их остаётся. Все денежные потоки разделены на три части. Это деньги от разных видов деятельности:

1) операционной,

2) инвестиционной,

3) финансовой.

👉 Первый пункт — доходы и расходы от основной деятельности компании. Если в отчёте о прибылях и убытках мы видели только суммы выручки и прибыли, то здесь видим, из каких именно источников сколько денег пришло и какие расходы понесла компания в процессе работы: на сырьё, зарплаты, электроэнергию и т. д.

👉 Из второго пункта видно, сколько денег уходит на капитальные затраты (CAPEX), то есть на долгосрочные покупки оборудования, строительство цехов и офисов и т. д. Это инвестиции, которые в перспективе могут увеличить прибыль.

Ко второму пункту относятся и затраты на покупку ценных бумаг, а также доход от них: например, в виде дивидендов и купонов.

👉 В третьем пункте отмечают получение и возврат кредитов, а также выплаты дивидендов акционерам.

Зачем инвестору это знать. Из ОДД можно сделать как минимум три полезных вывода.

• На чём лучше всего зарабатывает компания? Какое направление наиболее перспективно? Это основная деятельность или компании случайно повезло на фондовом рынке?

• Какие расходы есть у бизнеса? Умеет ли он их оптимизировать или тратит деньги неэффективно? Возможно, из-за этого компания работает на грани самоокупаемости.

• Что в итоге остаётся? Есть понятие свободного денежного потока (Free cash flow, FCF) — это сумма, которая остаётся в распоряжении компании. FCF покажет, есть ли у инвесторов надежда на дивиденды и есть ли у бизнеса потребность в займах или хватает своих денег.

#обучение

⚪️ TГК-1 опубликовала операционные показатели за 2023 год. Валовая выработка электричества (включая Мурманскую ТЭЦ) за этот период снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии — на 2,2% г/г до 25,1 млн Гкал.

⚪️ В 4К23 валовая выработка электроэнергии поднялась на 14,6% г/г (после снижения на 4,7% г/г в 3К23), а тепла — на 5,3% г/г (после падения на 26,1% г/г в 3К23). Мы полагаем, что столь сильные результаты частично вызваны нормализацией уровней водности в Кольском и Карельском филиалах и более низкой температурой воздуха в регионе.

⚪️ Уменьшение выработки электроэнергии по итогам 2023 года связано с плановыми ремонтными работами на Первомайской ТЭЦ и более низким уровнем водности на ГЭС компании в 1К23–3К23. Снижение выработки тепла связано с более высокой температурой воздуха, из-за которой начало отопительного сезона отложено почти на месяц.

👉🏼 По итогам 2023 года ТГК-1 перевыполнила наш годовой прогноз валовой выработки электроэнергии на 5,5%, по теплу — на 4,2%. При этом мы сохраняем осторожный взгляд на компанию, принимая во внимание ограниченный потенциал роста (бумаги торгуются на 6% выше нашей целевой цены). Он вызван невозможностью выплаты дивидендов в обозримом будущем в связи с присутствием финской Fortum в капитале (29,5%), что снижает привлекательность бумаг. Мы подтверждаем оценку «Держать» акции ТГК-1.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $TGKA

⚪️ В 4К23 валовая выработка электроэнергии поднялась на 14,6% г/г (после снижения на 4,7% г/г в 3К23), а тепла — на 5,3% г/г (после падения на 26,1% г/г в 3К23). Мы полагаем, что столь сильные результаты частично вызваны нормализацией уровней водности в Кольском и Карельском филиалах и более низкой температурой воздуха в регионе.

⚪️ Уменьшение выработки электроэнергии по итогам 2023 года связано с плановыми ремонтными работами на Первомайской ТЭЦ и более низким уровнем водности на ГЭС компании в 1К23–3К23. Снижение выработки тепла связано с более высокой температурой воздуха, из-за которой начало отопительного сезона отложено почти на месяц.

👉🏼 По итогам 2023 года ТГК-1 перевыполнила наш годовой прогноз валовой выработки электроэнергии на 5,5%, по теплу — на 4,2%. При этом мы сохраняем осторожный взгляд на компанию, принимая во внимание ограниченный потенциал роста (бумаги торгуются на 6% выше нашей целевой цены). Он вызван невозможностью выплаты дивидендов в обозримом будущем в связи с присутствием финской Fortum в капитале (29,5%), что снижает привлекательность бумаг. Мы подтверждаем оценку «Держать» акции ТГК-1.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $TGKA

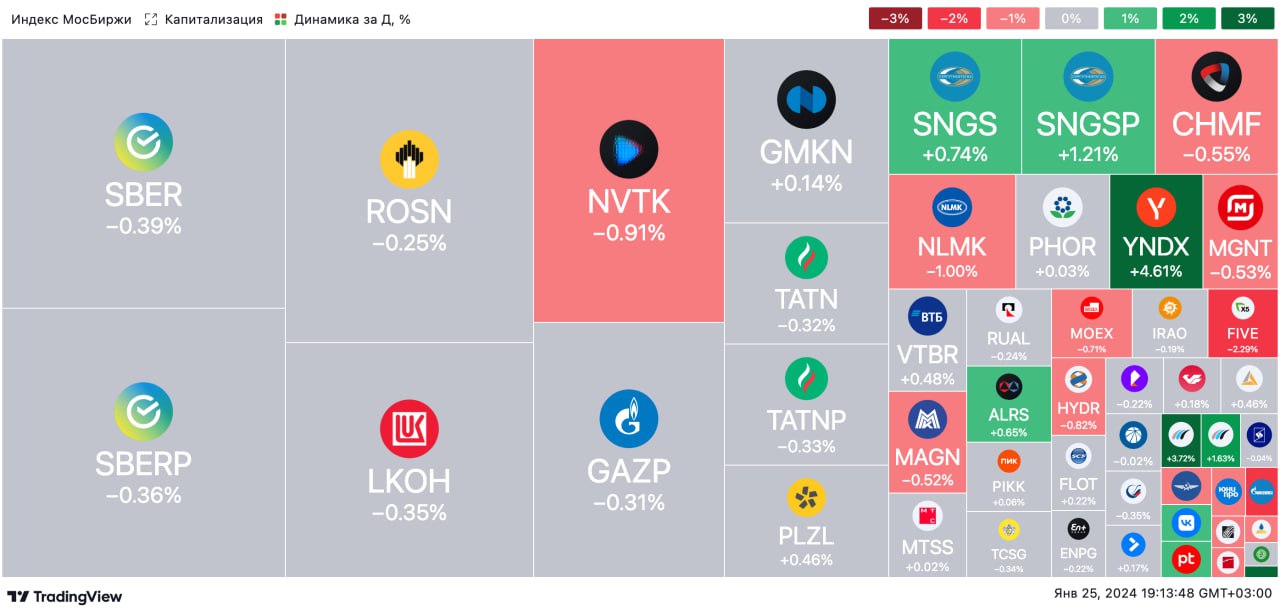

🟢 ИТОГИ ДНЯ. Российский рынок отыграл дневное падение

⚪️ К вечеру четверга индекс МосБиржи снизился лишь на 0,15%, отыграв большую часть дневного падения. Рынок поддержал рост цен на нефть — баррель Брент торгуется около $81, а также ослабление рубля до 89 за доллар. В то же время инвесторы продолжают опасаться «навеса» предложения акций после возможного переезда из недружественных юрисдикций. Бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро просели на 0,5–2,0%.

⚪️ В лидерах роста на МосБирже бумаги QIWI — сегодня они подорожали на 7,2% после снижения в течение четырех торговых сессий подряд. Напомним, что в прошлую пятницу появились новости о продаже российских активов менеджменту компании. Также вчера стало известно, что Московская биржа переведет бумаги QIWI в третий котировальный список.

⚪️ ММК (минус 0,5%) представил результаты за четвертый квартал и весь 2023 год. В октябре-декабре компания сократила выпуск стали на 8% кв/кв на фоне запланированных капитальных ремонтов. Продажи стальной продукции уменьшились на 6% кв/кв на фоне сезонного снижения строительной активности и капитальных ремонтов. За весь 2023 год выпуск стали вырос на 11%, а продажи стальной продукции — на 10%.

⚪️ Акции Группы «Черкизово» подорожали на 0,6% после сообщений о том, что Китай разрешил импорт из России свинины и продукции из нее. По информации ТАСС, начиная с 24 января «разрешается ввоз свинины и употребляемых в пищу свиных субпродуктов из РФ, отвечающих соответствующим требованиям».

⚪️ Юнипро (минус 0,5%) опубликовало операционные результаты за прошлый год. Валовая выработка электроэнергии Юнипро увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал. При этом в четвертом квартале рост выработки электричества ускорился до 6,7% г/г с 3,6% в 3К23, а снижение отпуска тепла замедлилось с 10,6% г/г в 3К23 до 2,3% в 4К23.

⚪️ ТГК-1 (минус 1,9%) также представила операционные показатели. Выработка электри-чества в 2023 году снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии – на 2,2% г/г до 25,1 млн Гкал. По итогам четвертого квартала выработка электроэнергии увеличилась на 14,6% г/г, а тепла – на 5,3% г/г.

$QIWI $MAGN $GCHE $UPRO $TGKA

⚪️ К вечеру четверга индекс МосБиржи снизился лишь на 0,15%, отыграв большую часть дневного падения. Рынок поддержал рост цен на нефть — баррель Брент торгуется около $81, а также ослабление рубля до 89 за доллар. В то же время инвесторы продолжают опасаться «навеса» предложения акций после возможного переезда из недружественных юрисдикций. Бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро просели на 0,5–2,0%.

⚪️ В лидерах роста на МосБирже бумаги QIWI — сегодня они подорожали на 7,2% после снижения в течение четырех торговых сессий подряд. Напомним, что в прошлую пятницу появились новости о продаже российских активов менеджменту компании. Также вчера стало известно, что Московская биржа переведет бумаги QIWI в третий котировальный список.

⚪️ ММК (минус 0,5%) представил результаты за четвертый квартал и весь 2023 год. В октябре-декабре компания сократила выпуск стали на 8% кв/кв на фоне запланированных капитальных ремонтов. Продажи стальной продукции уменьшились на 6% кв/кв на фоне сезонного снижения строительной активности и капитальных ремонтов. За весь 2023 год выпуск стали вырос на 11%, а продажи стальной продукции — на 10%.

⚪️ Акции Группы «Черкизово» подорожали на 0,6% после сообщений о том, что Китай разрешил импорт из России свинины и продукции из нее. По информации ТАСС, начиная с 24 января «разрешается ввоз свинины и употребляемых в пищу свиных субпродуктов из РФ, отвечающих соответствующим требованиям».

⚪️ Юнипро (минус 0,5%) опубликовало операционные результаты за прошлый год. Валовая выработка электроэнергии Юнипро увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал. При этом в четвертом квартале рост выработки электричества ускорился до 6,7% г/г с 3,6% в 3К23, а снижение отпуска тепла замедлилось с 10,6% г/г в 3К23 до 2,3% в 4К23.

⚪️ ТГК-1 (минус 1,9%) также представила операционные показатели. Выработка электри-чества в 2023 году снизилась на 0,3% г/г до 29,7 млрд кВт-ч, а тепловой энергии – на 2,2% г/г до 25,1 млн Гкал. По итогам четвертого квартала выработка электроэнергии увеличилась на 14,6% г/г, а тепла – на 5,3% г/г.

$QIWI $MAGN $GCHE $UPRO $TGKA

{kind=link}

⚪️ Юнипро сегодня опубликовала операционные результаты за 2023 год. Валовая выработка электроэнергии за год увеличилась на 4,8% г/г до 56,5 млрд кВт-ч, а тепловой энергии — сократилась на 1,2% до 1,9 млн Гкал.

⚪️ В 4К23 рост валовой выработки электричества у компании ускорился до 6,7% г/г с 3,6% в 3К23, а темпы падения отпуска тепла замедлились до 2,3% с 10,6% г/г в 3К23. Ускорение роста было обусловлено прежде всего восстановлением выработки на Березовской ГРЭС (расположенной во второй ценовой зоне) после спада в 3К23 (из-за роста водности и увеличения выработки ГЭС), что улучшило динамику выработки до плюс 7% г/г в 4К23 после снижения на 31% г/г в 3К23. Также улучшению темпов выработки способствовала Шатурская ГРЭС (расположена в первой ценовой зоне), где рост ускорился до 42% г/г против 4% г/г в 3К23. Это произошло на фоне ремонтных работ на ряде других крупных ТЭС в первой ценовой зоне. Две указанные станции обеспечивают 36% совокупной выработки электроэнергии Юнипро. Годовое снижение отпуска тепла в 4К23 вызвано более высокой температурой воздуха во второй ценовой зоне.

👉🏼 По итогам 2023 года результаты Юнипро почти совпали с нашими ожиданиями по выработке электроэнергетики (выше на 1%) и оказались чуть слабее по отпуску тепла (ниже на 2,4%). Мы считаем операционные показатели за 4К23 умеренно позитивными и подтверждаем оценку «Покупать» акции Юнипро из-за их крайне низкой оценки, даже с учетом отсутствия дивидендов. Акции торгуются с прогнозным коэффициентом EV/EBITDA 2024о на уровне 0,8 при среднем 4,3 за 2019–2023 гг. и текущем 2,4 для тепловой энергетики на 2024 год.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $UPRO

⚪️ В 4К23 рост валовой выработки электричества у компании ускорился до 6,7% г/г с 3,6% в 3К23, а темпы падения отпуска тепла замедлились до 2,3% с 10,6% г/г в 3К23. Ускорение роста было обусловлено прежде всего восстановлением выработки на Березовской ГРЭС (расположенной во второй ценовой зоне) после спада в 3К23 (из-за роста водности и увеличения выработки ГЭС), что улучшило динамику выработки до плюс 7% г/г в 4К23 после снижения на 31% г/г в 3К23. Также улучшению темпов выработки способствовала Шатурская ГРЭС (расположена в первой ценовой зоне), где рост ускорился до 42% г/г против 4% г/г в 3К23. Это произошло на фоне ремонтных работ на ряде других крупных ТЭС в первой ценовой зоне. Две указанные станции обеспечивают 36% совокупной выработки электроэнергии Юнипро. Годовое снижение отпуска тепла в 4К23 вызвано более высокой температурой воздуха во второй ценовой зоне.

👉🏼 По итогам 2023 года результаты Юнипро почти совпали с нашими ожиданиями по выработке электроэнергетики (выше на 1%) и оказались чуть слабее по отпуску тепла (ниже на 2,4%). Мы считаем операционные показатели за 4К23 умеренно позитивными и подтверждаем оценку «Покупать» акции Юнипро из-за их крайне низкой оценки, даже с учетом отсутствия дивидендов. Акции торгуются с прогнозным коэффициентом EV/EBITDA 2024о на уровне 0,8 при среднем 4,3 за 2019–2023 гг. и текущем 2,4 для тепловой энергетики на 2024 год.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $UPRO

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного снизились, рубль подешевел

📈 В четверг индекс МосБиржи потерял 0,1%. Индикатор почти восстановился после дневного падения благодаря росту цен на нефть и ослаблению рубля. Инвесторов продолжает беспокоить «навес» предложения акций после возможного переезда компаний из недружественных юрисдикций. Из-за этого хуже рынка выглядели бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро. Компании Юнипро, ТГК-1 и ММК представили операционные результаты за прошлый год. Бумаги Группы «Черкизово» позитивно отреагировали на новость о том, что Китай разрешил импортировать свинину из России.

🔺 Американский фондовый рынок в четверг умеренно вырос. В США вышла позитивная статистика по ВВП: предварительные данные показали, что в 4 квартале экономика выросла на 3,3% против ожидавшихся 2%.

🇷🇺 Рубль вряд ли ослабеет до уровней выше 89. Вчера рубль ослаб на 0,5% до 88,9 за доллар, а в определенный момент дешевел еще значительнее — до 89,2. Похоже, что на рынке наблюдается повышенный спрос на валюту. Возможно, это вызвано сообщениями о том, что стратегические компании могут получить право выкупать активы у нерезидентов без спецразрешения. Кроме того, доллар глобально подорожал на 0,5% после выхода сильных данных по ВВП США. Сегодня утром рубль на неликвидном рынке подешевел до 89,2 за доллар. Для пары USD/RUB это уровень сопротивления, и вчера экспортеры, видимо, увеличили продажи валюты, когда он был достигнут. Не исключено, что сегодня произойдет то же самое, и рубль может восстановиться до 88,5 за доллар.

🛢️ Нефть подорожала после данных по запасам и ВВП в США. В четверг баррель Брент подорожал на $2,39 до $82,43. Рынок отыгрывал данные о снижении запасов и добычи нефти в США за предыдущую неделю. Оптимизма добавила предварительная оценка ВВП США за 4К23 — он вырос сильнее, чем ожидалось. Мы ожидаем, что сегодня цены на нефть удержатся в диапазоне $81-82/барр.

💼 На рынке госдолга продолжается затишье. В четверг доходности ОФЗ вновь изменились незначительно, несмотря на замедление недельной инфляции и снижение инфляционных ожиданий населения. Сегодня такая ситуация, вероятно, сохранится.

На повестке дня: результаты Норникеля, макростатистика в США

⚪️ Операционные результаты Норникеля за 4К23

⚪️ Дефлятор расходов на личное потребление в США за декабрь

⚪️ Индекс потребительских настроений в Германии на февраль от GfК

⚪️ Незавершенные продажи на рынке недвижимости в США за декабрь

$GMKN

Российские акции немного снизились, рубль подешевел

📈 В четверг индекс МосБиржи потерял 0,1%. Индикатор почти восстановился после дневного падения благодаря росту цен на нефть и ослаблению рубля. Инвесторов продолжает беспокоить «навес» предложения акций после возможного переезда компаний из недружественных юрисдикций. Из-за этого хуже рынка выглядели бумаги X5 Group, TCS Group, Глобалтранса, Ozon и Русагро. Компании Юнипро, ТГК-1 и ММК представили операционные результаты за прошлый год. Бумаги Группы «Черкизово» позитивно отреагировали на новость о том, что Китай разрешил импортировать свинину из России.

🔺 Американский фондовый рынок в четверг умеренно вырос. В США вышла позитивная статистика по ВВП: предварительные данные показали, что в 4 квартале экономика выросла на 3,3% против ожидавшихся 2%.

🇷🇺 Рубль вряд ли ослабеет до уровней выше 89. Вчера рубль ослаб на 0,5% до 88,9 за доллар, а в определенный момент дешевел еще значительнее — до 89,2. Похоже, что на рынке наблюдается повышенный спрос на валюту. Возможно, это вызвано сообщениями о том, что стратегические компании могут получить право выкупать активы у нерезидентов без спецразрешения. Кроме того, доллар глобально подорожал на 0,5% после выхода сильных данных по ВВП США. Сегодня утром рубль на неликвидном рынке подешевел до 89,2 за доллар. Для пары USD/RUB это уровень сопротивления, и вчера экспортеры, видимо, увеличили продажи валюты, когда он был достигнут. Не исключено, что сегодня произойдет то же самое, и рубль может восстановиться до 88,5 за доллар.

🛢️ Нефть подорожала после данных по запасам и ВВП в США. В четверг баррель Брент подорожал на $2,39 до $82,43. Рынок отыгрывал данные о снижении запасов и добычи нефти в США за предыдущую неделю. Оптимизма добавила предварительная оценка ВВП США за 4К23 — он вырос сильнее, чем ожидалось. Мы ожидаем, что сегодня цены на нефть удержатся в диапазоне $81-82/барр.

💼 На рынке госдолга продолжается затишье. В четверг доходности ОФЗ вновь изменились незначительно, несмотря на замедление недельной инфляции и снижение инфляционных ожиданий населения. Сегодня такая ситуация, вероятно, сохранится.

На повестке дня: результаты Норникеля, макростатистика в США

⚪️ Операционные результаты Норникеля за 4К23

⚪️ Дефлятор расходов на личное потребление в США за декабрь

⚪️ Индекс потребительских настроений в Германии на февраль от GfК

⚪️ Незавершенные продажи на рынке недвижимости в США за декабрь

$GMKN

🟢 Новости к этому часу

⚪️ Добыча Сургутнефтегаза в 2024 году будет на уровне прошлого года — глава компании Владимир Богданов.

⚪️ Компания «Арт-Финанс» завершила сделку по покупке завода Hyundai в Санкт-Петербурге — Арт-Финанс.

⚪️ Северсталь планирует досрочно достичь снижения выбросов на 20% от уровня 2017 года — председатель совета директоров компании Алексей Мордашов.

⚪️ КАМАЗ в 2023 году нарастил продажи пассажирской техники на 25% — компания.

⚪️ IPO Калужского ликероводочного завода «Кристалл» на Московской бирже может пройти в середине февраля — компания.

⚪️ Магнит планирует запустить свой маркетплейс «Магнит Маркет» в первой половине этого года — компания.

$SNGS $CHMF $KMAZ $MGNT

⚪️ Добыча Сургутнефтегаза в 2024 году будет на уровне прошлого года — глава компании Владимир Богданов.

⚪️ Компания «Арт-Финанс» завершила сделку по покупке завода Hyundai в Санкт-Петербурге — Арт-Финанс.

⚪️ Северсталь планирует досрочно достичь снижения выбросов на 20% от уровня 2017 года — председатель совета директоров компании Алексей Мордашов.

⚪️ КАМАЗ в 2023 году нарастил продажи пассажирской техники на 25% — компания.

⚪️ IPO Калужского ликероводочного завода «Кристалл» на Московской бирже может пройти в середине февраля — компания.

⚪️ Магнит планирует запустить свой маркетплейс «Магнит Маркет» в первой половине этого года — компания.

$SNGS $CHMF $KMAZ $MGNT

В прошлом году рынок акций восстанавливался после просадки. Индекс МосБиржи вырос на 44%, а индекс МосБиржи полной доходности (с учетом дивидендов) — на 53%. Этому способствовали следующие факторы:

◽️ снижение премии за инвестиции в акции на фоне уменьшения операционных рисков

◽️ увеличение горизонта прогнозирования

◽️ возобновление дивидендных выплат

◽️ публикации финансовых результатов

В 2023 году на фоне ускорения инфляции сильно выросли ключевая ставка и доходности по облигациям. Однако сейчас вся кривая доходности ОФЗ всё ещё значительно ниже среднего уровня ключевой ставки, который мы прогнозируем на 2024 год как в базовом, так и в рисковом сценарии.

На рынке есть широкий выбор классов активов, привлекательность которых зависит от экономического цикла. В первой половине года, пока не появятся признаки устойчивого замедления инфляции, мы отдаем предпочтение флоутерами и фондам денежного рынка. Мы ждем, что в первом полугодии рынок акций будет корректироваться на фоне роста доходностей ОФЗ с фиксированным купоном, а во втором полугодии акции восстановятся и индекс МосБиржи вырастет до 3 500 пунктов.

◽️ снижение премии за инвестиции в акции на фоне уменьшения операционных рисков

◽️ увеличение горизонта прогнозирования

◽️ возобновление дивидендных выплат

◽️ публикации финансовых результатов

В 2023 году на фоне ускорения инфляции сильно выросли ключевая ставка и доходности по облигациям. Однако сейчас вся кривая доходности ОФЗ всё ещё значительно ниже среднего уровня ключевой ставки, который мы прогнозируем на 2024 год как в базовом, так и в рисковом сценарии.

На рынке есть широкий выбор классов активов, привлекательность которых зависит от экономического цикла. В первой половине года, пока не появятся признаки устойчивого замедления инфляции, мы отдаем предпочтение флоутерами и фондам денежного рынка. Мы ждем, что в первом полугодии рынок акций будет корректироваться на фоне роста доходностей ОФЗ с фиксированным купоном, а во втором полугодии акции восстановятся и индекс МосБиржи вырастет до 3 500 пунктов.

А какой класс активов – ваш фаворит на 2024 год?

Anonymous Poll

18%

Облигации с фиксированным купоном

6%

Облигации с плавающим купоном (флоутеры)

2%

Замещающие облигации

50%

Акции

2%

Валюта

3%

Фонды денежного рынка

2%

Другое

16%

Посмотреть ответы

🗓 Во вторник, 30 января, в 18.00 по мск начнётся вебинар SberCIB c представителями компании «Делимобиль».

Компания «Делимобиль» объявила о намерении провести первичное публичное предложение (IPO) акций на Московской бирже. Листинг и начало торгов акциями ожидаются в конце января-первой половине февраля 2024 года. Делимобиль может стать первым публичным каршеринговым сервисом в России.

ПАО «Каршеринг Руссия», которое работает под брендом «Делимобиль», лидирует на динамично развивающемся рынке каршеринга в России. У него крупнейший автопарк среди всех российских каршеринговых компаний (более 24 тыс. автомобилей), больше всего активных пользователей в месяц (около 0,5 млн чел.), широкая география присутствия (компания представлена в 10 городах России), собственная технологическая платформа, которая обеспечивает эффективную операционную деятельность, а также сеть сервисных станций.

На вебинаре мы поговорим об основных трендах на российском рынке каршеринга, бизнесе и стратегии развития компании «Делимобиль», а также ответим на вопросы аудитории.

👉🏼 Подключайтесь по ссылке.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM