В новом году мы продолжаем публикацию всех текущих оценок SberCIB по анализируемым компаниям.

Напоминаем — это ежемесячный срез, который помогает инвесторам быть в курсе изменений справедливой цены, потенциала роста/падения, а также нашей оценки по каждой компании. В следующем месяце мы вновь отправим обновленные таблицы, где подсветим все изменения.

👉🏼 Подробнее об изменениях читайте по ссылке.

Напоминаем — это ежемесячный срез, который помогает инвесторам быть в курсе изменений справедливой цены, потенциала роста/падения, а также нашей оценки по каждой компании. В следующем месяце мы вновь отправим обновленные таблицы, где подсветим все изменения.

👉🏼 Подробнее об изменениях читайте по ссылке.

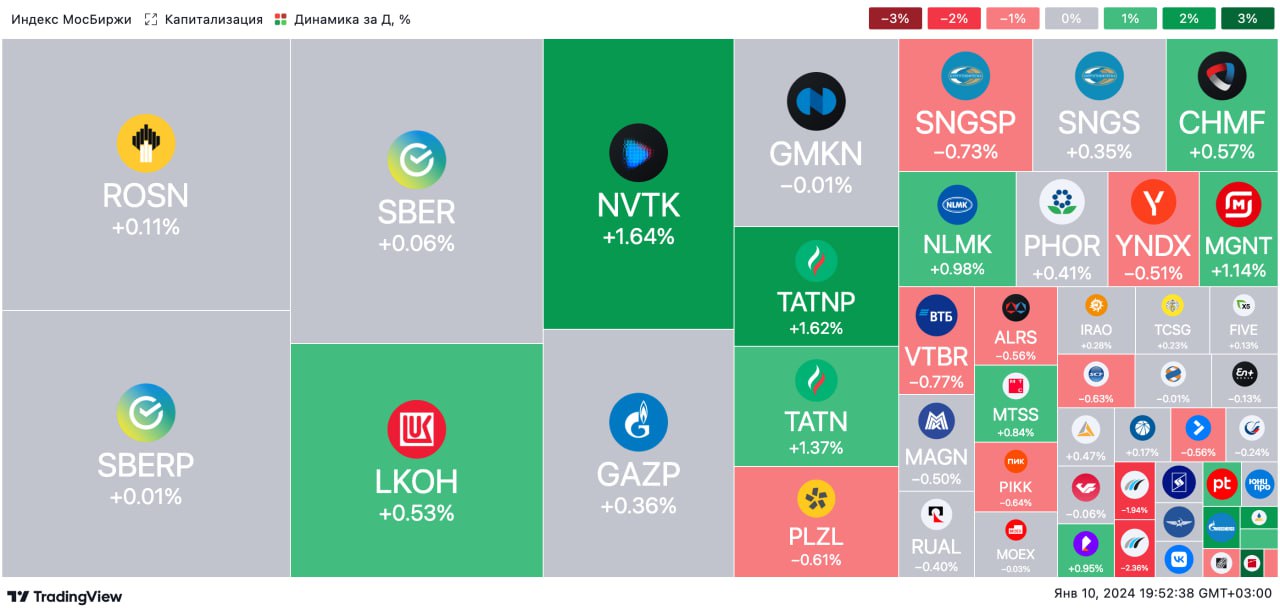

🟢 ИТОГИ ДНЯ. Российский фондовый рынок несколько снизился

⚪️ Сегодня индекс МосБиржи опустился на 0,1%. Давление на акции экспортеров оказывает укрепление российской валюты — за доллар дают уже 89,9 руб. С другой стороны, рост нефтяных котировок не дает индикатору уйти ниже. На динамику индекса также влияет дивидендная отсечка по акциям Татнефти — обыкновенные акции и «префы» компании потеряли к вечеру 5,1-4,9%.

⚪️ В лидерах роста в составе индекса МосБиржи акции VK – бумаги компании выросли на 5,3% после выхода отчета Mediascope. VK остается крупнейшей соцсетью в России по размеру аудитории — в октябре 2023 года в нее хотя бы раз зашли 89,2 млн пользователей.

⚪️ Также лучше рынка выглядят обыкновенные и привилегированные акции Мечела (плюс 1,8-1,7%), бумаги Распадской (плюс 4,7%). Стало известно о решении правительства отменить экспортные пошлины на энергетический и коксующийся уголь, а также на антрацит. Их ставка, в зависимости от курса рубля, должна была составлять 4–7%.

⚪️ Лидером в рейтинге застройщиков по объемам текущего строительства жилья в России, составляемом экспертами Единого ресурса застройщиков, стала ГК Самолет (плюс 0,9%), обогнав ГК ПИК (минус 0,8%). На начало января 2024 года девелопер строит 239 многоквартирных домов в шести регионах, а общая площадь возводимого жилья составляет 5,33 млн кв. м.

⚪️ Погрузка на сети РЖД в декабре прошлого года снизилась на 1,9% г/г до 100,7 млн т. Отправка лесных грузов, напротив, увеличилась на 5% г/г. На этой новости акции Segezha Group прибавили 2,2%.

$TATN $TATNP $VKCO $MTLRP $RASP $SMLT $PIKK $SGZH

⚪️ Сегодня индекс МосБиржи опустился на 0,1%. Давление на акции экспортеров оказывает укрепление российской валюты — за доллар дают уже 89,9 руб. С другой стороны, рост нефтяных котировок не дает индикатору уйти ниже. На динамику индекса также влияет дивидендная отсечка по акциям Татнефти — обыкновенные акции и «префы» компании потеряли к вечеру 5,1-4,9%.

⚪️ В лидерах роста в составе индекса МосБиржи акции VK – бумаги компании выросли на 5,3% после выхода отчета Mediascope. VK остается крупнейшей соцсетью в России по размеру аудитории — в октябре 2023 года в нее хотя бы раз зашли 89,2 млн пользователей.

⚪️ Также лучше рынка выглядят обыкновенные и привилегированные акции Мечела (плюс 1,8-1,7%), бумаги Распадской (плюс 4,7%). Стало известно о решении правительства отменить экспортные пошлины на энергетический и коксующийся уголь, а также на антрацит. Их ставка, в зависимости от курса рубля, должна была составлять 4–7%.

⚪️ Лидером в рейтинге застройщиков по объемам текущего строительства жилья в России, составляемом экспертами Единого ресурса застройщиков, стала ГК Самолет (плюс 0,9%), обогнав ГК ПИК (минус 0,8%). На начало января 2024 года девелопер строит 239 многоквартирных домов в шести регионах, а общая площадь возводимого жилья составляет 5,33 млн кв. м.

⚪️ Погрузка на сети РЖД в декабре прошлого года снизилась на 1,9% г/г до 100,7 млн т. Отправка лесных грузов, напротив, увеличилась на 5% г/г. На этой новости акции Segezha Group прибавили 2,2%.

$TATN $TATNP $VKCO $MTLRP $RASP $SMLT $PIKK $SGZH

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи почти не изменился, рубль может закрепиться около 89 за доллар

📈 Во вторник индекс МосБиржи потерял 0,1%, но остался выше 3 150 пунктов. Негативное влияние на индикатор в течение дня оказывало укрепление рубля, также повлияла дивидендная отсечка по бумагам Татнефти, доля которых в индексе составляет около 7%. Котировки отдельных компаний выросли на корпоративных новостях. VK, по данным Mediascope, осталась крупнейшей соцсетью в России, а акции Segezha Group подорожали после выхода декабрьской статистики по погрузке на сети РЖД лесных грузов. Правительство России отменило экспортные пошлины на уголь, что способствовало росту котировок Мечела и Распадской.

🔻 Американские фондовые индексы в основном снизились. При этом технологический индекс NASDAQ завершил торги в небольшом плюсе, восстановившись после падения в начале сессии. Инвесторов разочаровал прогноз корейского гиганта Samsung, предусматривающий сокращение выручки на 35% в 4К23 в связи с пониженным спросом на продукцию компании.

🇷🇺 Рубль укрепляется. Вчера рубль укрепился на 1,5% до 89,9 за доллар, а в течение дня дорожал еще сильнее — почти до 89. Похоже, что экспортеры активизировали продажи иностранной валюты после праздников, а спрос на нее сезонно низкий в начале года. Кроме того, со следующей недели ЦБ РФ будет продавать валюту в существенном объеме — около 7 млрд руб. в день, что будет поддерживать рубль. Сегодня рубль может закрепиться около 89 за доллар.

🛢️ Умеренный оптимизм на рынке нефти. Во вторник баррель Брент подорожал на $1,47 до $77,59. Поддержку котировкам оказали напряженность в Красном море и снижение морского экспорта нефти со стороны России. Мы ожидаем, что сегодня цена Брент будет держаться вблизи отметки $78,5 за баррель.

💼 Потенциал роста доходностей ОФЗ сохраняется. Во вторник торговая активность на рынке российского госдолга была низкой. Доходности краткосрочных ОФЗ-ПД (со сроком погашения до 2028 года) прибавили 20–60 б. п., а более длинных выпусков – в среднем 5 б. п., несмотря на небольшое укрепление рубля. Возможно, что сегодня рост доходностей продолжится, поскольку риски длительного сохранения высоких ставок в России еще не полностью отражены в котировках.

На повестке дня: макростатистика США

⚪️ Еженедельные данные о запасах нефти и нефтепродуктов в США

Индекс МосБиржи почти не изменился, рубль может закрепиться около 89 за доллар

📈 Во вторник индекс МосБиржи потерял 0,1%, но остался выше 3 150 пунктов. Негативное влияние на индикатор в течение дня оказывало укрепление рубля, также повлияла дивидендная отсечка по бумагам Татнефти, доля которых в индексе составляет около 7%. Котировки отдельных компаний выросли на корпоративных новостях. VK, по данным Mediascope, осталась крупнейшей соцсетью в России, а акции Segezha Group подорожали после выхода декабрьской статистики по погрузке на сети РЖД лесных грузов. Правительство России отменило экспортные пошлины на уголь, что способствовало росту котировок Мечела и Распадской.

🔻 Американские фондовые индексы в основном снизились. При этом технологический индекс NASDAQ завершил торги в небольшом плюсе, восстановившись после падения в начале сессии. Инвесторов разочаровал прогноз корейского гиганта Samsung, предусматривающий сокращение выручки на 35% в 4К23 в связи с пониженным спросом на продукцию компании.

🇷🇺 Рубль укрепляется. Вчера рубль укрепился на 1,5% до 89,9 за доллар, а в течение дня дорожал еще сильнее — почти до 89. Похоже, что экспортеры активизировали продажи иностранной валюты после праздников, а спрос на нее сезонно низкий в начале года. Кроме того, со следующей недели ЦБ РФ будет продавать валюту в существенном объеме — около 7 млрд руб. в день, что будет поддерживать рубль. Сегодня рубль может закрепиться около 89 за доллар.

🛢️ Умеренный оптимизм на рынке нефти. Во вторник баррель Брент подорожал на $1,47 до $77,59. Поддержку котировкам оказали напряженность в Красном море и снижение морского экспорта нефти со стороны России. Мы ожидаем, что сегодня цена Брент будет держаться вблизи отметки $78,5 за баррель.

💼 Потенциал роста доходностей ОФЗ сохраняется. Во вторник торговая активность на рынке российского госдолга была низкой. Доходности краткосрочных ОФЗ-ПД (со сроком погашения до 2028 года) прибавили 20–60 б. п., а более длинных выпусков – в среднем 5 б. п., несмотря на небольшое укрепление рубля. Возможно, что сегодня рост доходностей продолжится, поскольку риски длительного сохранения высоких ставок в России еще не полностью отражены в котировках.

На повестке дня: макростатистика США

⚪️ Еженедельные данные о запасах нефти и нефтепродуктов в США

🟢 Новости к этому часу

⚪️ Продажи новых легковых автомобилей в России в 2023 году выросли на 69% до 1,06 млн штук — Автостат.

⚪️ Нефтедобыча в России в 2023 году была устойчива к санкциям Запада — Bloomberg.

⚪️ Поставки нефти по системе Транснефти в 2023 году снизились в пределах 1%, экспорт нефти по ней сократился на 6,5% — компания.

⚪️ Северсталь купила активы ГК «Венталл» по производству металлоконструкций, объемы их выпуска увеличатся до 126 тыс. тонн в год — Северсталь.

⚪️ Правкомиссия по контролю за осуществлением иностранных инвестиций в РФ разрешила Fix Price Group вывести 9,8 млрд рублей в пользу кипрской холдинговой компании для выплаты дивидендов за 2022 год — компания.

$TRNF $CHMF $FIXP

⚪️ Продажи новых легковых автомобилей в России в 2023 году выросли на 69% до 1,06 млн штук — Автостат.

⚪️ Нефтедобыча в России в 2023 году была устойчива к санкциям Запада — Bloomberg.

⚪️ Поставки нефти по системе Транснефти в 2023 году снизились в пределах 1%, экспорт нефти по ней сократился на 6,5% — компания.

⚪️ Северсталь купила активы ГК «Венталл» по производству металлоконструкций, объемы их выпуска увеличатся до 126 тыс. тонн в год — Северсталь.

⚪️ Правкомиссия по контролю за осуществлением иностранных инвестиций в РФ разрешила Fix Price Group вывести 9,8 млрд рублей в пользу кипрской холдинговой компании для выплаты дивидендов за 2022 год — компания.

$TRNF $CHMF $FIXP

⚪️ В четвертом квартале прошлого года акции большинства генерирующих компаний существенно отстали от рынка, просев в среднем на 10% против роста индекса МосБиржи полной доходности на 1%. В результате акции компаний сектора нивелировали часть прироста, накопленного за первые три квартала 2023 года, и по итогам года опередить индекс смогли только акции Мосэнерго.

⚪️ Мы обновили оценки генерирующих компаний с учетом результатов компаний сектора за 3К23, отдельных корпоративных событий, таких как допэмиссия ОГК-2, рост инвестиций у Интер РАО и изменения методологии учета денежной «подушки», ускорения роста регулируемых тарифов, а также нашего обновленного макропрогноза.

👉🏼 Привлекательный потенциал роста (более 20%) в акциях трех эмитентов: РусГидро и Юнипро, а также Интер РАО. Подробней о них предлагаем почитать в следующих постах. Об остальных компаниях читайте по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $HYDR $UPRO $IRAO

⚪️ Мы обновили оценки генерирующих компаний с учетом результатов компаний сектора за 3К23, отдельных корпоративных событий, таких как допэмиссия ОГК-2, рост инвестиций у Интер РАО и изменения методологии учета денежной «подушки», ускорения роста регулируемых тарифов, а также нашего обновленного макропрогноза.

👉🏼 Привлекательный потенциал роста (более 20%) в акциях трех эмитентов: РусГидро и Юнипро, а также Интер РАО. Подробней о них предлагаем почитать в следующих постах. Об остальных компаниях читайте по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $HYDR $UPRO $IRAO

◽️ Компания сохраняет статус самой высокорентабельной среди анализируемых нами компаний сектора электроэнергетики благодаря высокой эффективности станций, получению платы за мощность в рамках ДПМ-1 (от 3-го энергоблока Березовской ГРЭС) и отсутствию долговой нагрузки.

◽️ Рост тарифов и процентных ставок позволит увеличить прибыль в 2024 году еще на 26%. Хотя операционный контроль над компанией перешел к Росимуществу, германская Uniper остается ее контролирующим акционером, что препятствует возобновлению дивидендных выплат. Сроки выхода Uniper из капитала остаются неопределенными. В нашей модели мы предполагаем дивиденды не ранее 2025 года (50% от чистой прибыли против 100% в годы контроля компании Uniper). В то же время после недавней коррекции даже без дивидендов акции компании выглядят привлекательно по коэффициентам на 2024 год: 0,8 EV/EBITDA и 3,3 P/E против соответственно 4,3 и 7,3 в среднем за 2019-2023 годы. Относительно других компаний сектора компания также выглядит недооцененной: в среднем мультипликаторы EV/EBITDA и P/E для отрасли в 2019-2023 годах составляли 2,9 и 4,0.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#идеи $UPRO

Please open Telegram to view this post

VIEW IN TELEGRAM

⚪️ В прошлом году акции РусГидро показали самый слабый результат в секторе электроэнергетики — они подешевели на 7%, что мы считаем неоправданным. Мы ждем восстановления котировок в первом квартале и хорошей отчетности за 2023 год. Наша целевая цена остается прежней — 94 коп. за акцию. Такая оценка предполагает потенциал роста 30% в течение года и 10% в течение ближайших трех месяцев, сейчас бумага торгуется по 76 коп.

◽️ Мы ожидаем, что в 2023 году скорректированная чистая прибыль РусГидро вырастет больше, чем у других генерирующих компаний, — на 86% против 20% в среднем по сектору. Сильную динамику обеспечило восстановление выработки на ГЭС в Сибири после низкой водности в 2022 году, а также индексация оптовых тарифов на электроэнергию на Дальнем Востоке на 50%.

◽️ В 2024 году мы ждем умеренного роста прибыли — на 5% — из-за высокой базы 2023 года. Кроме того, у РусГидро увеличатся процентные расходы, поскольку компания проходит пик инвестиционного цикла и имеет высокую долговую нагрузку (коэффициент «чистый долг/EBITDA» в 2023 году составил 2,6 против 0,5 в среднем по аналогам). Из-за этого РусГидро пока не может платить высокие дивиденды.

◽️ В более длительной перспективе у РусГидро самый привлекательный дивидендный профиль в секторе. При этом многие электроэнергетические компании столкнутся с падением доходов и сократят дивиденды из-за окончания платы за мощность по ДПМ-1. Мы прогнозируем увеличение дивидендов и двузначную доходность начиная с 2026 года.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#идеи $HYDR

◽️ Мы ожидаем, что в 2023 году скорректированная чистая прибыль РусГидро вырастет больше, чем у других генерирующих компаний, — на 86% против 20% в среднем по сектору. Сильную динамику обеспечило восстановление выработки на ГЭС в Сибири после низкой водности в 2022 году, а также индексация оптовых тарифов на электроэнергию на Дальнем Востоке на 50%.

◽️ В 2024 году мы ждем умеренного роста прибыли — на 5% — из-за высокой базы 2023 года. Кроме того, у РусГидро увеличатся процентные расходы, поскольку компания проходит пик инвестиционного цикла и имеет высокую долговую нагрузку (коэффициент «чистый долг/EBITDA» в 2023 году составил 2,6 против 0,5 в среднем по аналогам). Из-за этого РусГидро пока не может платить высокие дивиденды.

◽️ В более длительной перспективе у РусГидро самый привлекательный дивидендный профиль в секторе. При этом многие электроэнергетические компании столкнутся с падением доходов и сократят дивиденды из-за окончания платы за мощность по ДПМ-1. Мы прогнозируем увеличение дивидендов и двузначную доходность начиная с 2026 года.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#идеи $HYDR

◽️ В то же время мы ждем, что в 2024 году скорректированная чистая прибыль снизится на 10% из-за окончания действия части высокодоходных платежей за мощность по ДПМ-1. Впервые за многие годы компания также покажет отрицательный свободный денежный поток в размере около 8 млрд руб. из-за инвестиций в строительство Новоленской ТЭЦ, запуск которой планируется в 2028 году, и предполагает 257 млрд руб. инвестиций. Мы включили этот проект в модель по компании, а также поменяли методологию оценки: денежные средства на депозитах, размещенных на срок более трех месяцев, и долговые бумаги больше не включаются в расчет чистой денежной позиции, но вместо этого процентные доходы учитываются в дисконтированном денежном потоке.

◽️ Эти изменения с примерно равным эффектом привели к общему понижению целевой цены на 18% до 5,76 руб./акция. В то же время мы подтверждаем оценку Покупать акции Интер РАО, учитывая по–прежнему высокий потенциал их роста — около 40% в течение года и 10% в течение трех месяцев.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#идеи $IRAO

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок продолжил расти

⚪️ В среду к вечеру индекс МосБиржи прибавил 0,3%. Позитивному настрою способствует восстановление цен на нефть, но рост рынка несколько сдерживается укреплением рубля — доллар стоит уже 89,4 руб. Баррель Брент подорожал к вечеру до $78.

⚪️ Лучше рынка выглядят обыкновенные и привилегированные акции Татнефти (плюс 1,2-1,3%), которые восстанавливаются после вчерашнего дивидендного «гэпа».

⚪️ Правкомиссия по иностранным инвестициям РФ одобрила выплату дивидендов в пользу кипрской Fix Price в размере 9,8 млрд руб. от российской операционной компании ООО «Бэст Прайс». Это предполагает дивидендную доходность на уровне 4,2% по цене вчерашнего закрытия. На этой новости расписки Fix Price подорожали на 3,2%.

⚪️ Также подросли бумаги Софтлайна (плюс 2,2%) после сообщений о том, что компания купила разработчика платежных терминалов «Инверсум». Подробности сделки не раскрываются.

⚪️ Северсталь (плюс 0,6%) купила активы предприятия «Венталл» по производству металлоконструкций. Объемы выпуска этой продукции у Северстали увеличатся до 126 тыс. т в год. Основной объем продукции компании «Венталл стальные решения» (входит в состав Венталла) будет направляться на внутренний рынок РФ, пояснили Интерфаксу в компании.

$TATN $TATNP $FIXP $SOFL $CHMF

⚪️ В среду к вечеру индекс МосБиржи прибавил 0,3%. Позитивному настрою способствует восстановление цен на нефть, но рост рынка несколько сдерживается укреплением рубля — доллар стоит уже 89,4 руб. Баррель Брент подорожал к вечеру до $78.

⚪️ Лучше рынка выглядят обыкновенные и привилегированные акции Татнефти (плюс 1,2-1,3%), которые восстанавливаются после вчерашнего дивидендного «гэпа».

⚪️ Правкомиссия по иностранным инвестициям РФ одобрила выплату дивидендов в пользу кипрской Fix Price в размере 9,8 млрд руб. от российской операционной компании ООО «Бэст Прайс». Это предполагает дивидендную доходность на уровне 4,2% по цене вчерашнего закрытия. На этой новости расписки Fix Price подорожали на 3,2%.

⚪️ Также подросли бумаги Софтлайна (плюс 2,2%) после сообщений о том, что компания купила разработчика платежных терминалов «Инверсум». Подробности сделки не раскрываются.

⚪️ Северсталь (плюс 0,6%) купила активы предприятия «Венталл» по производству металлоконструкций. Объемы выпуска этой продукции у Северстали увеличатся до 126 тыс. т в год. Основной объем продукции компании «Венталл стальные решения» (входит в состав Венталла) будет направляться на внутренний рынок РФ, пояснили Интерфаксу в компании.

$TATN $TATNP $FIXP $SOFL $CHMF

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве небольшой рост, продажи валюты ЦБ поддержат рубль

📈 Индекс МосБиржи вчера возобновил рост после небольшой передышки днем ранее и прибавил 0,3%. Позитивно повлияла подорожавшая нефть, но укрепление рубля продолжает сдерживать рост индикатора. Расписки Fix Price поднялись в цене после разрешения правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ выплатить дивиденды кипрской холдинговой компании, а бумаги Софтлайна подорожали на сообщениях о покупке разработчика платежных терминалов «Инверсум».

🔺 Американский рынок акций тоже умеренно вырос. Инвесторы ждут важных данных по потребительской инфляции за декабрь (выйдут сегодня), а также начала сезона отчетностей американских компаний. Уже в пятницу первыми традиционно отчитаются такие крупные банки, как JPMorgan, Bank of America, Wells Fargo, Citi.

🇷🇺 Продажи валюты Банком России поддержат рубль. Вчера рубль вновь подорожал до 89 за доллар, но пока не смог закрепиться около этого уровня. Сегодня Минфин объявит объем покупок валюты по бюджетному правилу в январе, и мы ждем, что он составит примерно 5 млрд руб. в день. С учетом того, что ЦБ в январе продает 12,6 млрд руб. в день в связи с использованием средств ФНБ в прошлом году, итоговый объем продаж составит примерно 7 млрд руб. в день, что довольно много. Это позитивно для рубля, и мы ожидаем, что сегодня он закрепится около 89 за доллар.

🛢️ Запасы нефти в США выросли, хотя ожидалось их снижение. В среду баррель Брент подешевел на $0,79 до $76,8. В течение дня котировки поднимались до $78,5/барр. после сообщений об атаках йеменских хуситов на американский корабль, однако данные о росте запасов нефти в США за неделю привели к существенной коррекции. Мы ожидаем, что сегодня Брент будет торговаться вблизи $77,5/барр, в центре внимания — инфляция в США за декабрь.

💼 Затишье на рынке ОФЗ. В среду торговая активность на рынке российского госдолга осталась низкой, а доходности почти не изменились в отсутствие аукционов. Ближайшее важное событие — публикация данных по инфляции в России в пятницу вечером.

На повестке дня: макростатистика США

⚪️ Потребительская инфляция в США за декабрь

⚪️ Количество первичных заявок на пособие по безработице в США

На торгах в Москве небольшой рост, продажи валюты ЦБ поддержат рубль

📈 Индекс МосБиржи вчера возобновил рост после небольшой передышки днем ранее и прибавил 0,3%. Позитивно повлияла подорожавшая нефть, но укрепление рубля продолжает сдерживать рост индикатора. Расписки Fix Price поднялись в цене после разрешения правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ выплатить дивиденды кипрской холдинговой компании, а бумаги Софтлайна подорожали на сообщениях о покупке разработчика платежных терминалов «Инверсум».

🔺 Американский рынок акций тоже умеренно вырос. Инвесторы ждут важных данных по потребительской инфляции за декабрь (выйдут сегодня), а также начала сезона отчетностей американских компаний. Уже в пятницу первыми традиционно отчитаются такие крупные банки, как JPMorgan, Bank of America, Wells Fargo, Citi.

🇷🇺 Продажи валюты Банком России поддержат рубль. Вчера рубль вновь подорожал до 89 за доллар, но пока не смог закрепиться около этого уровня. Сегодня Минфин объявит объем покупок валюты по бюджетному правилу в январе, и мы ждем, что он составит примерно 5 млрд руб. в день. С учетом того, что ЦБ в январе продает 12,6 млрд руб. в день в связи с использованием средств ФНБ в прошлом году, итоговый объем продаж составит примерно 7 млрд руб. в день, что довольно много. Это позитивно для рубля, и мы ожидаем, что сегодня он закрепится около 89 за доллар.

🛢️ Запасы нефти в США выросли, хотя ожидалось их снижение. В среду баррель Брент подешевел на $0,79 до $76,8. В течение дня котировки поднимались до $78,5/барр. после сообщений об атаках йеменских хуситов на американский корабль, однако данные о росте запасов нефти в США за неделю привели к существенной коррекции. Мы ожидаем, что сегодня Брент будет торговаться вблизи $77,5/барр, в центре внимания — инфляция в США за декабрь.

💼 Затишье на рынке ОФЗ. В среду торговая активность на рынке российского госдолга осталась низкой, а доходности почти не изменились в отсутствие аукционов. Ближайшее важное событие — публикация данных по инфляции в России в пятницу вечером.

На повестке дня: макростатистика США

⚪️ Потребительская инфляция в США за декабрь

⚪️ Количество первичных заявок на пособие по безработице в США

⚪️ Стоимость проекта модернизации Владивостокской ТЭЦ-2 мощностью 360 МВт может вырасти в три раза до 66,3 млрд руб. (без НДС) с 22 млрд руб., которые были обозначены на этапе обоснования инвестиций в 2020 году и затем одобрены. Об этом сообщает Коммерсант. Причины удорожания — изменение состава работ по проекту (замена главного корпуса ТЭЦ и старых котлов), а также рост стоимости оборудования, материалов и рабочей силы.

⚪️ Модернизация Владивостокской ТЭЦ-2 — один из четырех проектов программы модернизации дальневосточных станций РусГидро, которые окупаются через механизм платежей за мощность со стороны коммерческих потребителей со всей страны (гарантированная норма доходности 12,5% при доходности ОФЗ 8,5%). Завершение модернизации первого энергоблока Владивостокской ТЭЦ-2 ожидается в 2026 году, а еще двух энергоблоков — в 2028 году.

⚪️ На данном этапе мы считаем новость умеренно негативной. Итоговый эффект для РусГидро будет зависеть от того, какой объем увеличенных инвестиций будет принят в расчет будущих платежей и как будет финансироваться разница между фактическими затратами и новыми затратами, одобренными правительством (решение пока не принято), — за счет средств компании или государства. Как пишет Коммерсант, сумма 66,3 млрд руб. на 28% выше предельных типовых затрат на модернизацию (по предварительной оценке Совета рынка).

👉🏼 Мы по-прежнему позитивно оцениваем перспективы акций РусГидро и сохраняем оценку ПОКУПАТЬ после снижения котировок в 4К23.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $HYDR

⚪️ Модернизация Владивостокской ТЭЦ-2 — один из четырех проектов программы модернизации дальневосточных станций РусГидро, которые окупаются через механизм платежей за мощность со стороны коммерческих потребителей со всей страны (гарантированная норма доходности 12,5% при доходности ОФЗ 8,5%). Завершение модернизации первого энергоблока Владивостокской ТЭЦ-2 ожидается в 2026 году, а еще двух энергоблоков — в 2028 году.

⚪️ На данном этапе мы считаем новость умеренно негативной. Итоговый эффект для РусГидро будет зависеть от того, какой объем увеличенных инвестиций будет принят в расчет будущих платежей и как будет финансироваться разница между фактическими затратами и новыми затратами, одобренными правительством (решение пока не принято), — за счет средств компании или государства. Как пишет Коммерсант, сумма 66,3 млрд руб. на 28% выше предельных типовых затрат на модернизацию (по предварительной оценке Совета рынка).

👉🏼 Мы по-прежнему позитивно оцениваем перспективы акций РусГидро и сохраняем оценку ПОКУПАТЬ после снижения котировок в 4К23.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $HYDR

🟢 Новости к этому часу

⚪️ Нефтяные компании за 2023 год получили из бюджета РФ по топливному демпферу 1,588 трлн рублей, за 2022 год — 2,171 трлн рублей — Минфин РФ.

⚪️ Минфин РФ с 15 января будет направлять на продажу иностранной валюты и золота в рамках бюджетного правила 4,1 млрд рублей в день — Минфин РФ.

⚪️ Комиссия по ценным бумагам и биржам (SEC) США официально одобрила запуск 11 первых ETF, инвестирующих напрямую в биткойн — комиссия.

⚪️ Мировые поставки персональных компьютеров по итогам 2023 года упали на 14,8% до 241,8 млн штук — Gartner.

⚪️ Совет директоров Северстали на ближайшем заседании может рассмотреть вопрос о выплате дивидендов по итогам 2023 года — глава компании Александр Шевелев.

⚪️ Росимущество получило в прямое распоряжение 59,8% акций ТГК-2 — компания.

$CHMF $TGKB

⚪️ Нефтяные компании за 2023 год получили из бюджета РФ по топливному демпферу 1,588 трлн рублей, за 2022 год — 2,171 трлн рублей — Минфин РФ.

⚪️ Минфин РФ с 15 января будет направлять на продажу иностранной валюты и золота в рамках бюджетного правила 4,1 млрд рублей в день — Минфин РФ.

⚪️ Комиссия по ценным бумагам и биржам (SEC) США официально одобрила запуск 11 первых ETF, инвестирующих напрямую в биткойн — комиссия.

⚪️ Мировые поставки персональных компьютеров по итогам 2023 года упали на 14,8% до 241,8 млн штук — Gartner.

⚪️ Совет директоров Северстали на ближайшем заседании может рассмотреть вопрос о выплате дивидендов по итогам 2023 года — глава компании Александр Шевелев.

⚪️ Росимущество получило в прямое распоряжение 59,8% акций ТГК-2 — компания.

$CHMF $TGKB

📊 Как клиенты Сбера торговали в декабре?

Акции

По сравнению с ноябрём объем торгов в декабре не изменился, а приток инвестиций вырос на 9%.

Причины. Индекс МосБиржи за декабрь просел более чем на 2% по сравнению с ноябрём, и инвесторы пользовались возможностью купить российские акции по более низким ценам.

Облигации

По сравнению с ноябрём объем торгов вырос на 11%, а приток денежных средств снизился вдвое.

Причины. В ноябре инвесторы вкладывали больше денежных средств в облигации с переменным купоном (флоутеры). Наиболее популярны среди инвесторов в ноябре были ОФЗ-29014-ПК: чистый приток денежных средств в эти бумаги составил почти треть от их общего чистого притока в облигации. В декабре инвесторы приостановили настолько активные покупки флоутеров. Несмотря на это, спрос на фонды денежного рынка, альтернативные флоутерам, остался на уровне ноября.

«Зеленый портфель»

Портфель из топ-10 акций, наиболее популярных среди клиентов Сбера, в декабре показал динамику немного лучше индекса МосБиржи и «народного портфеля» МосБиржи.

Причины. В «народном портфеле» больше акций Лукойла. За декабрь они просели на 7% после дивидендной отсечки. Акции Сбера, которых в «зеленом портфеле» почти 50%, показали динамику, близкую к динамике индекса МосБиржи (минус 2,1%). Поэтому «зеленый портфель» и индекс МосБиржи в декабре показали почти одинаковые результаты.

#полезное

Акции

По сравнению с ноябрём объем торгов в декабре не изменился, а приток инвестиций вырос на 9%.

Причины. Индекс МосБиржи за декабрь просел более чем на 2% по сравнению с ноябрём, и инвесторы пользовались возможностью купить российские акции по более низким ценам.

Облигации

По сравнению с ноябрём объем торгов вырос на 11%, а приток денежных средств снизился вдвое.

Причины. В ноябре инвесторы вкладывали больше денежных средств в облигации с переменным купоном (флоутеры). Наиболее популярны среди инвесторов в ноябре были ОФЗ-29014-ПК: чистый приток денежных средств в эти бумаги составил почти треть от их общего чистого притока в облигации. В декабре инвесторы приостановили настолько активные покупки флоутеров. Несмотря на это, спрос на фонды денежного рынка, альтернативные флоутерам, остался на уровне ноября.

«Зеленый портфель»

Портфель из топ-10 акций, наиболее популярных среди клиентов Сбера, в декабре показал динамику немного лучше индекса МосБиржи и «народного портфеля» МосБиржи.

Причины. В «народном портфеле» больше акций Лукойла. За декабрь они просели на 7% после дивидендной отсечки. Акции Сбера, которых в «зеленом портфеле» почти 50%, показали динамику, близкую к динамике индекса МосБиржи (минус 2,1%). Поэтому «зеленый портфель» и индекс МосБиржи в декабре показали почти одинаковые результаты.

#полезное