📺 Интересная ситуация с инструментами с фиксированной доходностью

{kind=link}

🟢 Акции Мосбиржи: «Покупать нельзя продавать»

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Разбираемся, где поставить запятую в этом известном выражении применительно к акциям Мосбиржи.

Главные показатели из отчета за 3 кв. 2023:

🔺Комиссионные доходы и +60,9% г.г. и +20,41% кв./кв. (14,37 млрд)

🔺Чистый процентный доход +21,8% г.г. и 25,15% кв./кв (11,21 млрд)

🔺Операционные доходы +41% г.г. и 22,5% кв./кв. (25,6 млрд)

🔺Чистая прибыль +63,9% г.г. и +17,9% кв./кв. (14,279 млрд)

Рентабельность по чистой прибыли

🔺55,78% (-2,1%)

Очевидно, что на комиссию влияет рост оборотов торгов, но не только. Комиссионные доходы растут за счёт роста рынка в первую очередь. Чем выше котировки по бумагам, тем больше получается абсолютная комиссия, так как комиссионные у Мосбиржи в % от объёма торгов - я писал пол года назад об этом. Быстрое восстановление рынка - быстрый рост комиссий.

Чистый процентный доход растёт конечно в первую очередь за счёт роста ставок на рынке - Мосбиржа размешает остатки денежных средств, которые не разместили участники. Размещение происходит в первую очередь на денежном рынке за счёт РЕПО сделок и РЕПО КСУ. Но на рост доходов влияет и общий рост активов на брокерских счётах.

Рост остатков на брокерский счётах физических лиц:

2018 - 3 трлн руб.

2019 - 4,6 трлн руб.

2020 - 6,8 трлн руб.

2021 - 8,1 трлн руб.

2022 - 6,8 трлн руб.

2023 - 8 трлн руб.

С ростом популярности вложений на фондовом рынке можно ожидать постепенного перетока части средств населения с депозитов на фондовый рынок. При общей массе денежных средств в обращении в 90 трлн руб., из которых примерно половина это деньги физических лиц общий потенциал роста активов на брокерский счётах я бы оценил как двух, возможно трех-кратный.

Очень сильный отчет - бизнес Московской биржи процветает. Но нужно понимать, что ситуация с бизнесом и оценка этого бизнеса разные вещи. Бизнес может демонстрировать высокий рост чистой прибыли, но при этом стоить очень дорого, а может быть и наоборот.

Стоит ли покупать акции Мосбиржи сейчас? Посмотрим на оценку бизнеса.

Чистый процентный доход и средняя ключевая ставка в 2023:

1 кв. - 13,19 млрд и ставка 7,5%

2 кв. - 8,96 млрд и ставка 7,5%

3 кв. - 11,21 млрд и ставка 10,2%

4 кв. Прогноз - 16,4 млрд и ставка 15%

Если предположить, что в 4 квартале комиссионные доходы останутся на том же уровне, то общий операционный доход можно ожидать: 14,37 (комисс.доход) + 16,4 (процентный доход при ставке 15%) = 30,77 млрд руб.

Что даёт при сохранении чистой рентабельности 55% - 17 млрд руб. чистой прибыли в 4 квартале.

Таким образом при сохранении ключевой ставки в 15% и в след году можно сделать прогноз по чистой прибыли:

2023 - 56 млрд ЧП и текущий P/E - 8

2024 - 68 млрд ЧП и форвардный P/E - 6,7

Для сравнения оценка других бирж по P/E:

СМЕ Group - 26

Nasdaq - 23

Cone Global Markets - 27

Это даёт прогнозную дивидендную доходность, при 50% от чистой прибыли:

DY%2024 - 6,15%

DY%2025 - 7,5%

Наиболее вероятно, на мой взгляд, что Мосбиржа будет платить более 80%, так как капитал избыточен. При 80% от чистой прибыли:

DY%2024 - 9,84%

DY%2025 - 12%

Московская биржа является монополистом, что даёт возможность в случае форс мажорной ситуации поднимать комиссию, чем она уже и воспользовалось в 2022.

Текущая оценка бизнеса на мой взгляд выглядит привлекательной, несмотря на произошедшую уже переоценку, что конечно не означает, что не может быть среднесрочного отката, который можно использовать для дополнительных покупок.

#MOEX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🔴 Закрыл шорт по фьючу на акции Камаз

Вообще считаю, что бумага ещё больше грохнется. Чтобы текущая капитализация в 150 млрд руб была объективной, компания должна:

✔️генерировать чистую прибыль в 30 млрд в год. (За последние 5 лет самая большая чистая прибыль была в 2021 - 4 млрд).

✔️ платить дивиденды, например, 50% от чистой прибыли, чтобы див доходность была 10%. Обычно дивиденды ещё по тем котировкам не превышали 2% (див доходность)

✔️быть открытой и прозрачной для акционеров и иметь дивидендную политику.

Пока же компании придётся занимать деньги. Автомобилестроение - это очень капиталоёмкий бизнес с многолетней окупаемостью. Это не соц. Сеть!

Для того, чтобы выполнить все заказы, КАМАЗу придётся инвестировать значительные суммы в расширение производства. Она уже занимает деньги облигационными выпусками. Но я не исключаю доп. эмиссию, так как здесь нужен значительный капитал.

Возможно зайду позже ещё разок.

Вообще считаю, что бумага ещё больше грохнется. Чтобы текущая капитализация в 150 млрд руб была объективной, компания должна:

✔️генерировать чистую прибыль в 30 млрд в год. (За последние 5 лет самая большая чистая прибыль была в 2021 - 4 млрд).

✔️ платить дивиденды, например, 50% от чистой прибыли, чтобы див доходность была 10%. Обычно дивиденды ещё по тем котировкам не превышали 2% (див доходность)

✔️быть открытой и прозрачной для акционеров и иметь дивидендную политику.

Пока же компании придётся занимать деньги. Автомобилестроение - это очень капиталоёмкий бизнес с многолетней окупаемостью. Это не соц. Сеть!

Для того, чтобы выполнить все заказы, КАМАЗу придётся инвестировать значительные суммы в расширение производства. Она уже занимает деньги облигационными выпусками. Но я не исключаю доп. эмиссию, так как здесь нужен значительный капитал.

Возможно зайду позже ещё разок.

{kind=link}

🐲ПУЛЬС РЫНКА на 16 ноября 2023

AGRO: Компания опубликовала сильный отчёт за 3 квартал. Текущие цифры чистой прибыли на 2023 в 45 млрд прайсят p/e около 4 и потенциальную див. Доходность в 10% при возобновлении выплат после переезда. Падение котировок после отчета - классическая реакция на публикацию. Открыл long по бумаге.

MTLRP:+7,64% за вчера. Скупка продолжается. Сильный рост обусловлен: 1) дисконтом к конкурентам, снижением долга и восстановлением добычи угля и цен на уголь. 2) Спекулятивные слухи о вероятности выплаты высоких дивидендов. Скорее всего здесь совокупность факторов.

OZON: Сегодня ждём отчет за 3 квартал. Скорее всего мы увидим продолжение сильного роста выручки, но рынок будет смотреть прежде всего на фин.рез по EBITDA. Если будут такие же или больше убытки - акции могут завалится. Если же будут EBITDA всех порадует - может быть стильный рост.

MTSS: Ждём отчёт за 3 квартал. Если будут положительные сдвиги особенно в части венчурного кушающего деньги МТС банка возможно буду покупать. Но скорее всего нет.

SPBE: После обоснованного обвала до 90 руб. за бумагу, вчера акции взлетели на 24% только на разговорах, что площадка может перестроится на торговлю новыми инструментами, включая бумаги подсанкционных компаний, криптовалют и цифровых финансовых активов. Реальность же такова, что Биржа потеряла все источники дохода, торговля всеми иностранными бумаги остановлена. Разговоры о, том, что СПБ сможет организовать торговлю криптой это только разговоры. Sell по бумаге.

В целом рынок стал сложней для заработка - год восстановительного роста подходит к концу…

AGRO: Компания опубликовала сильный отчёт за 3 квартал. Текущие цифры чистой прибыли на 2023 в 45 млрд прайсят p/e около 4 и потенциальную див. Доходность в 10% при возобновлении выплат после переезда. Падение котировок после отчета - классическая реакция на публикацию. Открыл long по бумаге.

MTLRP:+7,64% за вчера. Скупка продолжается. Сильный рост обусловлен: 1) дисконтом к конкурентам, снижением долга и восстановлением добычи угля и цен на уголь. 2) Спекулятивные слухи о вероятности выплаты высоких дивидендов. Скорее всего здесь совокупность факторов.

OZON: Сегодня ждём отчет за 3 квартал. Скорее всего мы увидим продолжение сильного роста выручки, но рынок будет смотреть прежде всего на фин.рез по EBITDA. Если будут такие же или больше убытки - акции могут завалится. Если же будут EBITDA всех порадует - может быть стильный рост.

MTSS: Ждём отчёт за 3 квартал. Если будут положительные сдвиги особенно в части венчурного кушающего деньги МТС банка возможно буду покупать. Но скорее всего нет.

SPBE: После обоснованного обвала до 90 руб. за бумагу, вчера акции взлетели на 24% только на разговорах, что площадка может перестроится на торговлю новыми инструментами, включая бумаги подсанкционных компаний, криптовалют и цифровых финансовых активов. Реальность же такова, что Биржа потеряла все источники дохода, торговля всеми иностранными бумаги остановлена. Разговоры о, том, что СПБ сможет организовать торговлю криптой это только разговоры. Sell по бумаге.

В целом рынок стал сложней для заработка - год восстановительного роста подходит к концу…

👹ДРАЙВЕРЫ РЫНКА 17.11.2023

👉🏼Цены на нефть снижаются на фоне значительного роста запасов нефти в США. Запасы сырой нефти выросли на 3,6 млн баррелей, тогда как все прогнозировали рост лишь на 1,8 млн баррелей. Это означает, что спрос на нефть снижается.

👉🏼 В рамках 12-го пакета антироссийских санкций предложено обязать Данию проверять все российские суда, проходящие через ее воды, на предмет наличия страховок, а это 60% экспорта российской нефти. Такие ограничения теоретически возможны, но они вызовут резкую эскалацию военно-политической обстановке в этом регионе, а также вызовут значительный рост цен на нефть.

Поэтому друзья, цены на нефть такие непредсказуемые)

FLOT: +1,65%. По бумагам Совкомфлота была интересная волатильность - рост на ожиданиях высоких дивидендов, обвал на объявлении промежуточных дивидендов в размере всего 6,32 рубля на акцию за 9 месяцев, и снова рост на том, что по итогам года может выплатить 50% чистой прибыли (это уже более 18 рублей акцию). Мое мнение нужно смотреть отчет по МСФО, который будет на след неделе.

OZON: +1,6%. Вышел отчет за 3 кв. по МСФО. Рост GMV ускорился до 140% г.г.(450,8 млрд), выручка +77% г.г (108,9 млрд), Скорректированная EBITDA: -3,9 млрд руб. (+1,6 млрд руб. годом ранее), Чистый убыток: -22,1 млрд руб. (-20,7 млрд руб. годом ранее). Компания агрессивно растёт, но это происходит за счёт активных инвестиций. Я настроен скептически, сейчас рост убытка даже при агрессивном росте для захвата рынка не оправдывает такие убытки. Весь вопрос в том, когда рынок начнёт насыщаться и темпы роста снизятся с какой рентабельностью Озон сможет работать в условиях высокой конкуренции? Среднесрочно же: По мультипликаторам компания выглядит дешёвой, с учётом позитивных новостей о переезде в Россию и о планах идти в Китай, бумаги могут подорожать, можно покупать, но со стопами.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👉🏼Цены на нефть снижаются на фоне значительного роста запасов нефти в США. Запасы сырой нефти выросли на 3,6 млн баррелей, тогда как все прогнозировали рост лишь на 1,8 млн баррелей. Это означает, что спрос на нефть снижается.

👉🏼 В рамках 12-го пакета антироссийских санкций предложено обязать Данию проверять все российские суда, проходящие через ее воды, на предмет наличия страховок, а это 60% экспорта российской нефти. Такие ограничения теоретически возможны, но они вызовут резкую эскалацию военно-политической обстановке в этом регионе, а также вызовут значительный рост цен на нефть.

Поэтому друзья, цены на нефть такие непредсказуемые)

FLOT: +1,65%. По бумагам Совкомфлота была интересная волатильность - рост на ожиданиях высоких дивидендов, обвал на объявлении промежуточных дивидендов в размере всего 6,32 рубля на акцию за 9 месяцев, и снова рост на том, что по итогам года может выплатить 50% чистой прибыли (это уже более 18 рублей акцию). Мое мнение нужно смотреть отчет по МСФО, который будет на след неделе.

OZON: +1,6%. Вышел отчет за 3 кв. по МСФО. Рост GMV ускорился до 140% г.г.(450,8 млрд), выручка +77% г.г (108,9 млрд), Скорректированная EBITDA: -3,9 млрд руб. (+1,6 млрд руб. годом ранее), Чистый убыток: -22,1 млрд руб. (-20,7 млрд руб. годом ранее). Компания агрессивно растёт, но это происходит за счёт активных инвестиций. Я настроен скептически, сейчас рост убытка даже при агрессивном росте для захвата рынка не оправдывает такие убытки. Весь вопрос в том, когда рынок начнёт насыщаться и темпы роста снизятся с какой рентабельностью Озон сможет работать в условиях высокой конкуренции? Среднесрочно же: По мультипликаторам компания выглядит дешёвой, с учётом позитивных новостей о переезде в Россию и о планах идти в Китай, бумаги могут подорожать, можно покупать, но со стопами.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Предлагаю повеселиться!

Присылайте в комментариях к посту скрины ваших самых больших убытков в одной сделке по портфелю, или убытков за период по портфелю!

Победит тот пост, который наберёт больше всего лайков.

🏆 Приз : Личная инвестиционная консультация от меня /или онлайн Курс «Разумный инвестор» на выбор!

Присылайте в комментариях к посту скрины ваших самых больших убытков в одной сделке по портфелю, или убытков за период по портфелю!

Победит тот пост, который наберёт больше всего лайков.

🏆 Приз : Личная инвестиционная консультация от меня /или онлайн Курс «Разумный инвестор» на выбор!

🟢Совкомфлот. В чем подвох?

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Крупнейшая судоходная компания России отчиталась за III квартал и 9 месяцев 2023 года. Отчет отражает хорошую конъюнктуру на рынке транспортировки российской нефти. На рынке сохраняются высокие ставки фрахта, что даёт бизнесу Совкомфлота повышенную маржинальность.

На основании цифр из отчета можно спрогнозировать следующие финансовые показатели на полный 2023 год:

📶Выручка 236 млрд руб. +140%

📶EBITDA 167 млрд руб. +134,5%

📶Чистая прибыль 88,3 млрд руб. +330% г.г.

Феноменальные цифры, не правда ли?

🧮 Расчитаем дивиденд и дивидендную доходность:

✔️Цена акции - 127 руб.

✔️Количество об. акций 2 374 993 901 шт.

✔️Капитализация 301,6 млрд руб.

✔️Промежуточный див. (Утверждённый) - 6.32 руб.

✔️Сумма на дивиденды, прогноз - 44,1 млрд руб.

✔️Финальный дивиденд - 12,26 руб.

✔️Итого дивиденд за 2023 - 18,6 руб.

✔️Итого дивидендная доходность - 14,6%

Это даёт нам следующие мультипликаторы:

➡️Чистый долг/EBITDA - 0,4

➡️P/E2023 - 3,4

➡️EV/EBITDA 2023 - 2,4х,

Текущие расчётные мультипликаторы и прогнозная дивидендная доходность за 2023 почти в 15% говорит о том, что бумаги выглядят недооценёнными.

Посмотрим на динамику роста выручки, чистой прибыли, и чистой рентабельности по годам:

2018: 67,6 млрд, - 3,4 млрд,

2019: 81,9 млрд, 14,4 млрд, 17,6%

2020: 96,8 млрд, 21,7 млрд, 22,4%

2021: 80,7 млрд, 4,55 млрд, 5,65%

2022: 98,5 млрд, 20,4 млрд, 20,71%

2023П: 236 млрд, 88 млрд, 37,1%

Волшебные цифры не правда ли? Да, но нужно понимать, что основная причина таких показателей - это высокие ставки ставки фрахта для перевозки российской нефти. Несмотря на снижение мировых цен фрахт в 2023 по сравнению с 2022 цены в России не падают. Причина - часть судовладельцев ушли из российских портов из-за опасения санкций (так как российская нефть продастся выше потолка установленного ЕС и G7).

Как долго сохраниться такая конъюнктура предсказать сложно. Но такие цены точно не будут вечными. Свято место пусто не бывает. Рынок отрегулирует цены рано или поздно до приемлемого уровня.

Да, Совкомфлот крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов. Поэтому долгосрочные вложения в ее бумаги довольно надёжны и могут быть интересны на долгосрочном горизонте тоже. Но не забывайте, что текущая капитализация к чистой прибыли, например, 2020 означает, что вы покупаете бумаги по 15 P/E2020, что не дёшево.

Поэтому краткосрочно я считаю можно заходить в лонги, а оставлять ли позицию на долгосрок - покажут следующие события.

#FLOT

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

⤵️ Акции компании ЕвроТранс после IPO рухнули на 14%

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Небольшой рост не спас ситуацию - цена к закрытию среды была 222 руб. за акцию при цене размещения 250 руб. за бумагу.

Я недавно предупреждал, что нас просто вал IPO по завышенным ценам и, чтобы вкладывать свои деньги в такие предприятия нужно делать глубокий анализ: отрасли, бизнеса, цены бизнеса.

Предприимчивые собственники из ЕвроТранс попросту впарили свои акции по завышенным ценам широкой массе физических лиц.

Посчитаем?

На IPO удалось собрать 13,5 млрд руб. и капитализация компании составила 40 млрд руб. При этом хотели привлечь в 2 раза больше - 26,5 млрд руб! Иными словами 33% акций было продано за -13,5 млрд руб.

Активы компании:

🔺55 заправок

🔺1 нефтебаза,

🔺Несколько бензовозов и 🔺супермаркетов Небольшое производство незамерзайки и еды

🔺Чистый долг 15,9 млрд руб.

🎉И теперь ещё есть 13,5 млрд руб!

После IPO стоимость компании составила:

Enterprise Value (EV)=40 млрд (капитализация) + 15,9 млрд (чистый долг) = 55,9 млрд руб!

То есть одна АЗС стоит 1 млрд руб?

Посмотрим на выручку и чистую прибыль по годам:

2019: 33,9 млрд, - 1,4 млрд

2020: 36 млрд, +0,5 млрд

2021: 48,9 млрд, +0,6 млрд

2022: 64,9 млрд, +1,7 млрд

То есть компанию на IPO оценили в 23 годовых выручек! P/E - 23. Это очень дорого. Sell по бумаге! Акции упадут еще значительней.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

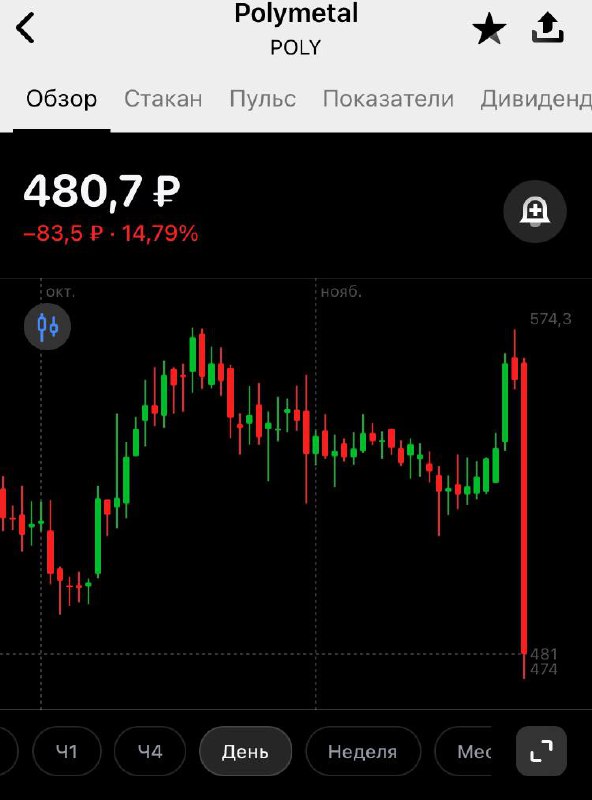

🔴 Акции Polymetal - 15%. Прогнозы сбываются…

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Я писал уже много раз, что Polymetal рискованная инвестиция. Инвесторов ждут сложности с переездом, выплатой дивидендов и делистинг.

Только сейчас, когда была объявлена конвертация бумаг многим стало понятно, что бумаги все равно придётся продавать или открывать счёт в Казахстане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

😤Когда удача ушла из под носа … стоял же в шорте и не дождался… У вас бывает?

{kind=link}

Сколько вы готовы были бы вложить в инвестиционный фонд под моим управлением, с прозрачной структурой инвестиций в акции, который за три года давал бы 3X, а за 10 лет 10X?

Anonymous Poll

12%

Вряд ли бы вложился

56%

Возможно больше 100 тыс руб.

22%

Возможно больше 1 млн руб.

9%

Возможно больше 10 млн руб.

❗️ СПБ Биржа подала на банкротство, сообщает ТАСС со ссылкой на арбитражное дело.

Бумаги СПБ Биржи падают почти на 10% на фоне информации о банкротстве.

Акционеры даже не верят, похоже решили забрать оставшийся кэш после ipo вместо того, чтобы развивать непонятно что…

Бумаги СПБ Биржи падают почти на 10% на фоне информации о банкротстве.

Акционеры даже не верят, похоже решили забрать оставшийся кэш после ipo вместо того, чтобы развивать непонятно что…

🔥 Запустил сообщество в VK. Так, что если кому удобней там общаться и читать, то милости прошу, присоединяйтесь! Какие-то темы там реально удобней, чем в Telegram

https://vk.com/public212054615

https://vk.com/public212054615

ВКонтакте

Рантье Инвестиции - канал Заикина Алексея

Инвестиционные идеи для разумных людей. - 20 лет на рынке ценных бумаг - Финансовый консультант 7-й уровень - ТОП менеджер и управляющий - Делюсь секретами финансового мира

💣 Арбитражный суд Москвы: СПБ Биржа подала заявление о банкротстве самостоятельно

https://www.kommersant.ru/doc/6365747?from=top_main_4

https://www.kommersant.ru/doc/6365747?from=top_main_4

Коммерсантъ

Арбитражный суд Москвы: СПБ Биржа подала заявление о банкротстве самостоятельно

Подробнее на сайте

🏆 Лучшая стратегия управления и результаты за год в Тинькофф Пульсе

Стратегия «Стратегические инвестиции» в Тинькофф Пульсе была запущена ровно год назад, поэтому самое время подвести итоги!

Результаты стратегии за год (с ноября 2022):

🏅За год доход +87%

🏅Опережение индекса Мосбиржи (+45,51%), то есть избыточная доходность портфеля +42%

🏅Опережает индекс полной доходности Мосбиржи (58,14%), то есть избыточная доходность +28,9%

🏅Alpha расчётная портфеля +30,87%

Опережение индекса и коэффициент Alfa показывают на сколько стратегия «обыгрывает» рынок, то есть качество управления портфелем!

Alpha = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля то есть 87%

b — бета портфеля, взял 1,3

rm — показатель бенчмарка, 45,51%

rf — безрисковая ставка, взял 10%

Стратегия основывается на покупке бумаг с сильными фундаментальными характеристиками и на глубоком понимании влияния новостей на котировки компаний.

Некоторые сделки за год:

$FESH: buy 38,43; sell 118; profit +201%

$NMTP: buy 5,52; sell 14,97; profit +171%

$POSI: buy 1275; sell 2321; profit +82%

$POLY: buy 410; sell 656; profit +60%

$FLOT: buy 68,38; sell 87,76; profit +28%

Также в постах много полезной информации, например, я писал после Нового года об опасности покупки $SPBE -43% сейчас.

🏆25 место в рейтинге самых доходных стратегий Тинькофф Пульса!

Как подключиться к стратегии:

Шаг 1. Открыть отдельный брокерский счет в Тинькофф на котором будут совершаться сделки по стратегии автоследования (Главная 👉 Открыть новый счет 👉 Открыть брокерский счет).

Шаг 2. После открытия счета, перейти в стратегию & «Стратегические инвестиции» и нажать «Следовать».

Шаг 3. Пополнить брокерский счет к которому Вы подключили стратегию на минимальную 210 000 руб., а лучше на рекомендуемую сумму в 790 000 руб., чтобы ошибка слежения была минимальной.

Ссылка на профиль в Тинькофф Пульсе:

https://www.tinkoff.ru/invest/social/profile/RentierCapital?utm_source=share

Стратегия «Стратегические инвестиции» в Тинькофф Пульсе была запущена ровно год назад, поэтому самое время подвести итоги!

Результаты стратегии за год (с ноября 2022):

🏅За год доход +87%

🏅Опережение индекса Мосбиржи (+45,51%), то есть избыточная доходность портфеля +42%

🏅Опережает индекс полной доходности Мосбиржи (58,14%), то есть избыточная доходность +28,9%

🏅Alpha расчётная портфеля +30,87%

Опережение индекса и коэффициент Alfa показывают на сколько стратегия «обыгрывает» рынок, то есть качество управления портфелем!

Alpha = pr − (rf + b × (rm − rf)),

где:

pr — доходность портфеля то есть 87%

b — бета портфеля, взял 1,3

rm — показатель бенчмарка, 45,51%

rf — безрисковая ставка, взял 10%

Стратегия основывается на покупке бумаг с сильными фундаментальными характеристиками и на глубоком понимании влияния новостей на котировки компаний.

Некоторые сделки за год:

$FESH: buy 38,43; sell 118; profit +201%

$NMTP: buy 5,52; sell 14,97; profit +171%

$POSI: buy 1275; sell 2321; profit +82%

$POLY: buy 410; sell 656; profit +60%

$FLOT: buy 68,38; sell 87,76; profit +28%

Также в постах много полезной информации, например, я писал после Нового года об опасности покупки $SPBE -43% сейчас.

🏆25 место в рейтинге самых доходных стратегий Тинькофф Пульса!

Как подключиться к стратегии:

Шаг 1. Открыть отдельный брокерский счет в Тинькофф на котором будут совершаться сделки по стратегии автоследования (Главная 👉 Открыть новый счет 👉 Открыть брокерский счет).

Шаг 2. После открытия счета, перейти в стратегию & «Стратегические инвестиции» и нажать «Следовать».

Шаг 3. Пополнить брокерский счет к которому Вы подключили стратегию на минимальную 210 000 руб., а лучше на рекомендуемую сумму в 790 000 руб., чтобы ошибка слежения была минимальной.

Ссылка на профиль в Тинькофф Пульсе:

https://www.tinkoff.ru/invest/social/profile/RentierCapital?utm_source=share

{kind=link}

🟢 Роснефть - столп российской экономики. Что говорит отчет за 9 мес. 2023?

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔻Выручка 6612 млрд руб. -8,9%

🔺EBITDA 2503 млрд руб. + 19%

🔺Чистая прибыль 1071 млрд руб. +76%

🔺Рентабельность по EBITDA 36,7% (+8,2 п.п.)

Значительно подросла рентабельность по EBITDA до 36,7% и рентабельность по чистой прибыли с 9% в 2022 до 16,2% за 9 мес. 2023!

Свободный денежный поток с начала года вырос на 50,1% до 1,157 трлн руб., где 723 млрд руб - это последний квартал. Высокий денежный поток - всегда хорошо для дивидендов!

Выручка, EBITDA, чистая прибыль по годам, все в млрд руб.:

2018: 8238; 2081, 828

2019: 8676; 2105, 914

2020: 5757; 1209, 168

2021: 8761; 2330, 1057

2022: 9072; 2551, 813

2023 9 мес.: 6612; 2403, 1071

Можно легко посчитать, что сильный 3 квартал даёт дивиденд на акцию 19,75 руб., а с учётом уже рекомендованных советом директоров дивидендов за 1-ое полугодие - 30,77 руб., можно ожидать общий объём дивидендов за 2023 > 70 руб. и текущую дивидендную доходность 12%

Прогнозные мультипликаторы:

P/E (2023) - 4,1

EV/EBITDA - 1,8

Чистый долг/ EBITDA - 2,0

DY2023 (дивиденд) - 70,27 руб.

DY%2023 (див.дох.) - 12%

Плюсы инвестиций в акции Роснефти:

➕Роснефть - самая крупная нефтяная компания в России и по разным оценкам в мире, платит дивиденды 50% МСФО

➕Новый проект «Восток Ойл» будет давать дополнительно 30 млн т. нефти к 2025 и. до 100 млн т. нефти к 2030 году. Это в 1,5 раза больше, чем сейчас!

➕ Есть вероятность выкупа 20% ой доли акций у BP за пол цены или ниже с последующим погашением.

➕Дочерние компании с потенциалом раскрытия акционерной стоимости / Саратовский НПЗ и Башнефть

➕Надёжный генератор дивидендов под государственным контролем, представляющий собой хребет российской экономики - нефтедобычу

Таким образом Роснефть обладает самым большим производственным потенциалом роста среди всех российских нефтяных компаний, имеет текущую оценку P/E (2023) - 4,1 и текущую ожидаемую дивидендную доходность порядка 12% в год.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#ROSN

#новичкам

#обучение

🔥Прямая трансляция Стратегии Сбера началась!

Сбер повысит дивиденды? Ваше мнение?

Программа:

10:00 Итоги Стратегии 2021 – 2023 и Стратегия 2024 – 2026

10:40 Экосистема B2C

11:00 Экосистема B2B

11:20 Технологическая трансформация Сбера

11:40 Финансовая модель Сбера 2024 – 2026

12:00 – 12:20 Завершающее слово

12:20 – 12:40 Перерыв

12:40 Сессия вопросов и ответов

Прямая трансляция:

https://investorday.sber.ru/?amp&&&

Сбер повысит дивиденды? Ваше мнение?

Программа:

10:00 Итоги Стратегии 2021 – 2023 и Стратегия 2024 – 2026

10:40 Экосистема B2C

11:00 Экосистема B2B

11:20 Технологическая трансформация Сбера

11:40 Финансовая модель Сбера 2024 – 2026

12:00 – 12:20 Завершающее слово

12:20 – 12:40 Перерыв

12:40 Сессия вопросов и ответов

Прямая трансляция:

https://investorday.sber.ru/?amp&&&

investorday.sber.ru

День инвестора Сбера. Стратегия 2026

День инвестора Сбера. Стратегия 2023-2026

Сбер сегодня повысит норму выплат от чистой прибыли на дивиденды? Ваше мнение?

Anonymous Poll

63%

Нет

37%

Да