👹ДРАЙВЕРЫ РЫНКА 09.10.2023

В субботу произошла масштабная Атака Хамас на Израиль со стороны сектора Газа с вылазкой боевиков на территорию Израиля. Конфликт Израильтян и Арабов носит жёсткий, неприменимый характер, особенно с тех пор как в 1947 согласно резолюции ООН на палестинской территории был искусственно создано государство Израиль. Я это напоминаю потому, что это не просто какой-то мелко-территориальный конфликт - это глобальный конфликт арабских государств и иудаизма. Иран, Ливан, Иордания, Саудовская Аравия и ещё ряд стран поддерживают Палестину, да и мусульмане всего мира оказывают влияния на свои правительства, например в Турции.

Ближневосточное обострение может привести к серьёзной большой экскалации конфликта. Индексы и различные активы уже прошли в движение:

ТА 25 (Израиль) -6,22%

ТА 135 (Израиль) -6,30%

EGX30 (Египет) -5%

Brent +3,8%

Gold +1,1%

USD/TRY +0,4%

ДРАЙВЕРЫ РЫНКА:

SBER: завтра отчётность - кака я и писал будет рост под отчётность, думаю, что и после публикации отчётности рост продолжиться. Думаю увидим опять чистую прибыль под 140 млрд за Сентяьрь. Держим Long.

LKOH: Лукойл и другие нефтяные фишки будут себя чувствовать хорошо на фоне роста цен на нефть. Держим Long.

NVTK: Новатэк - сегодня последний день с дивидендами - дивиденд в 34,5 рубля (2% дд). Бумагу народ покупает под запуск новых проектов, которые должны кратно увеличить финансовые показатели: Ямал СПГ, Арктик СПГ-2, Обский СПГ. Новатэк - история роста. Но я вижу ряд рисков, в частности непонятно до конца насколько собственная технология сжижения газа «Арктический каскад» будет работать на больших объёмах. Чистая прибыль за 1 полугодие в 156 млрд руб. возникла вследствие курсовой переоценки в 130 млрд. Оценить денежные потоки довольно сложно, больше похоже на гадание - ставка может сработать, но если дешевле не купили, сейчас дорого.

PIKK: Девелопер ПИК отчитался за 1-ое полугодие 2023. Но данные за 2022 не раскрыл, поэтому сравнение с 2021. Выручка +40% (264,9 млрд), EBITDA + 50%(264,9 млрд), чистая прибыль -60% (27,9 млрд), скорректированная чистая прибыль +107% (27,9 млрд). Получается текущий P/E -8, что не дорого, но и дешёвой компании не назовёшь.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

В субботу произошла масштабная Атака Хамас на Израиль со стороны сектора Газа с вылазкой боевиков на территорию Израиля. Конфликт Израильтян и Арабов носит жёсткий, неприменимый характер, особенно с тех пор как в 1947 согласно резолюции ООН на палестинской территории был искусственно создано государство Израиль. Я это напоминаю потому, что это не просто какой-то мелко-территориальный конфликт - это глобальный конфликт арабских государств и иудаизма. Иран, Ливан, Иордания, Саудовская Аравия и ещё ряд стран поддерживают Палестину, да и мусульмане всего мира оказывают влияния на свои правительства, например в Турции.

Ближневосточное обострение может привести к серьёзной большой экскалации конфликта. Индексы и различные активы уже прошли в движение:

ТА 25 (Израиль) -6,22%

ТА 135 (Израиль) -6,30%

EGX30 (Египет) -5%

Brent +3,8%

Gold +1,1%

USD/TRY +0,4%

ДРАЙВЕРЫ РЫНКА:

SBER: завтра отчётность - кака я и писал будет рост под отчётность, думаю, что и после публикации отчётности рост продолжиться. Думаю увидим опять чистую прибыль под 140 млрд за Сентяьрь. Держим Long.

LKOH: Лукойл и другие нефтяные фишки будут себя чувствовать хорошо на фоне роста цен на нефть. Держим Long.

NVTK: Новатэк - сегодня последний день с дивидендами - дивиденд в 34,5 рубля (2% дд). Бумагу народ покупает под запуск новых проектов, которые должны кратно увеличить финансовые показатели: Ямал СПГ, Арктик СПГ-2, Обский СПГ. Новатэк - история роста. Но я вижу ряд рисков, в частности непонятно до конца насколько собственная технология сжижения газа «Арктический каскад» будет работать на больших объёмах. Чистая прибыль за 1 полугодие в 156 млрд руб. возникла вследствие курсовой переоценки в 130 млрд. Оценить денежные потоки довольно сложно, больше похоже на гадание - ставка может сработать, но если дешевле не купили, сейчас дорого.

PIKK: Девелопер ПИК отчитался за 1-ое полугодие 2023. Но данные за 2022 не раскрыл, поэтому сравнение с 2021. Выручка +40% (264,9 млрд), EBITDA + 50%(264,9 млрд), чистая прибыль -60% (27,9 млрд), скорректированная чистая прибыль +107% (27,9 млрд). Получается текущий P/E -8, что не дорого, но и дешёвой компании не назовёшь.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👹ДРАЙВЕРЫ РЫНКА 12.10.2023

👉🏼 В.В. подписал указ об обязательной продаже валютной выручки. Теперь довольно в жёсткий манере правительство будет контролировать процесс продажи валюты - экспортеры должны будут предоставить планы-графики продаж валюты и контроль за этим Росфинмониторингом.

👉🏼В 22:00 после объявления об указе рубль резко укрепился, акции дорожавших до этого нефтяных компаний растеряли весь рост, и многие ушли в минус. Некоторые бумаги второго эшелона также попали под вечернюю распродажу.

👉🏼В целом это скорее позитив для рынка, чем негатив, так как ставка теперь вряд ли уйдёт выше 15%. Возможно даже будут заявления об обратном, особенно, если курс уйдёт до 80-85. Меры валютного контроля были ожидаемы - я об этом писал.

ДРАЙВЕРЫ РЫНКА

LKOH: Акции ЛУКОЙЛа вчера росли без новостей до 3,6% в моменте на хороших объёмах. Вполне возможно, что покупал инсайдер, который знает или о решении о дивидендах или об одобрении обратного выкупа акций у нерезидентов. После 22:00 после появления информации о новом указе бумаги упали, но остались в положительной зоне. Сегодня утром бумаги снова растут. Держу long, долю пока не меняю.

ETLN: Этанол вчера 1,94%. Вышел операционный отчет - По результатам девяти месяцев 2023 годакомпания вышла на заявленный в стратегии двузначный прирост операционных показателей. Более того, последний квартал стал одним из сильнейших за всю историю группы. За 3-ий квартал продали на 31,2 млрд рублей (+134% к прошлому году. За 9М 2023 Выручка выросла на 53% г/г/, в квадратах продажи увеличились на 62%. Рост в регионах - 400%. Интересная история роста - рассматриваем для покупки а стратегию.

ASTR: ГК Астра конечно интересный актив и рассматривается для покупки в стратегию «Индустрия 4.0», но текущая оценка видится мне завышенной. Предлагаемая цена - это фактически 20 P/E , что дорого в текущих реалиях и дороже других российских it компаний. Так что смотрим пока и ждём более интересных оценок.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👉🏼 В.В. подписал указ об обязательной продаже валютной выручки. Теперь довольно в жёсткий манере правительство будет контролировать процесс продажи валюты - экспортеры должны будут предоставить планы-графики продаж валюты и контроль за этим Росфинмониторингом.

👉🏼В 22:00 после объявления об указе рубль резко укрепился, акции дорожавших до этого нефтяных компаний растеряли весь рост, и многие ушли в минус. Некоторые бумаги второго эшелона также попали под вечернюю распродажу.

👉🏼В целом это скорее позитив для рынка, чем негатив, так как ставка теперь вряд ли уйдёт выше 15%. Возможно даже будут заявления об обратном, особенно, если курс уйдёт до 80-85. Меры валютного контроля были ожидаемы - я об этом писал.

ДРАЙВЕРЫ РЫНКА

LKOH: Акции ЛУКОЙЛа вчера росли без новостей до 3,6% в моменте на хороших объёмах. Вполне возможно, что покупал инсайдер, который знает или о решении о дивидендах или об одобрении обратного выкупа акций у нерезидентов. После 22:00 после появления информации о новом указе бумаги упали, но остались в положительной зоне. Сегодня утром бумаги снова растут. Держу long, долю пока не меняю.

ETLN: Этанол вчера 1,94%. Вышел операционный отчет - По результатам девяти месяцев 2023 годакомпания вышла на заявленный в стратегии двузначный прирост операционных показателей. Более того, последний квартал стал одним из сильнейших за всю историю группы. За 3-ий квартал продали на 31,2 млрд рублей (+134% к прошлому году. За 9М 2023 Выручка выросла на 53% г/г/, в квадратах продажи увеличились на 62%. Рост в регионах - 400%. Интересная история роста - рассматриваем для покупки а стратегию.

ASTR: ГК Астра конечно интересный актив и рассматривается для покупки в стратегию «Индустрия 4.0», но текущая оценка видится мне завышенной. Предлагаемая цена - это фактически 20 P/E , что дорого в текущих реалиях и дороже других российских it компаний. Так что смотрим пока и ждём более интересных оценок.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🟡 Вброс или нет?

Сегодня ночью на сайте smart-lab появилась странная новость, о том «Аналитики Market Power написали в своем телеграм-канале, что посетили мероприятие, на котором узнали о планах Группы Позитив выпустить 25% новых акций после удвоения капитализации компании.».

Довольно негативная информация, если окажется правдой, согласны?

Что здесь странного? А много чего..

Во-первых, странно, что «аналитики» этого телеграм канала знают, то, что не знают другие. Такие вещи объявляются обычно публично.

Во-вторых, странно, что smart-lab разместил в новостях мнение какого-то мелкого канала. Да как быстро опубликовал - на телеграмм канале новость была в 0:17, а на сайте уже в 0:25.

В-третьих, что на сайте smart-lab экспертов с этого канала называют «аналитиками»…

Акции Positive Technologies снижались вчера весь день и вполне возможно на разгоне этой новости падение сегодня продолжиться.

Вообще если задуматься какая-то идиотская мотивация - размывать капитал каждый раз на 25%, при удвоении капитализации. Обратите внимание: в случае не роста чистой прибыли, а в случае роста капитализации.

Думаю сегодня-завтра мы услышим официальное опровержение этой информации. Планирую докупать бумагу на обвале.

Сегодня ночью на сайте smart-lab появилась странная новость, о том «Аналитики Market Power написали в своем телеграм-канале, что посетили мероприятие, на котором узнали о планах Группы Позитив выпустить 25% новых акций после удвоения капитализации компании.».

Довольно негативная информация, если окажется правдой, согласны?

Что здесь странного? А много чего..

Во-первых, странно, что «аналитики» этого телеграм канала знают, то, что не знают другие. Такие вещи объявляются обычно публично.

Во-вторых, странно, что smart-lab разместил в новостях мнение какого-то мелкого канала. Да как быстро опубликовал - на телеграмм канале новость была в 0:17, а на сайте уже в 0:25.

В-третьих, что на сайте smart-lab экспертов с этого канала называют «аналитиками»…

Акции Positive Technologies снижались вчера весь день и вполне возможно на разгоне этой новости падение сегодня продолжиться.

Вообще если задуматься какая-то идиотская мотивация - размывать капитал каждый раз на 25%, при удвоении капитализации. Обратите внимание: в случае не роста чистой прибыли, а в случае роста капитализации.

Думаю сегодня-завтра мы услышим официальное опровержение этой информации. Планирую докупать бумагу на обвале.

👹ДРАЙВЕРЫ РЫНКА 19.10.2023

👉🏼 Американский фондовый рынок выглядит очень слабым - рост доходности казначейских облигаций рано или поздно приведёт к мощнейшим распродажам акций. Покупка американских акций на долгий срок сейчас выглядит неразумно.

👉🏼 Российский рынок акций находится как буд-то в точке бифуркации. Технические уровни по ряду крупнейших компаний по капитализации, а также высокие ставки говорят о возможности разворота. Рынок неплохо вырос и при наличии триггеров мы можем как скатится в коррекцию, так и продолжить сильный рост без остановок.

ДРАЙВЕРЫ РЫНКА

LKOH: +1,4%. Акции ЛУКОЙЛа вчера в моменте были выше истерического максимума в 7525 руб. на 10 руб., но потом откатили. Вчера стало известно, что в следующий четверг, 26 октября СД даст рекомендацию по размеру дивидендов за 1П 2023.

По моим прикидкам при чистой прибыли в 564 млрд за 1П, компания может направить на выплату 423 млрд или 610 руб. на акцию. Это даёт дивидендную доходность к текущей цене 8,13% и бумага прайсит годовую дивидендную доходность 16~18%. Если вы покупали раньше, то у вас давно уже выше 20%… Текущая оценка бизнеса ЛУКОЙЛа остаётся очень привлекательной - 4 P/E 2023. Но не нужно забывать, что текущая оценка получается при текущих ценах на нефть… 26 октября скорее всего промежуточный дивиденд объявят чуть ниже, возможно около 460-500 руб, а остальное уже по итогам года.

MGNT: Магнит покупает «Kazanexpress» и запускает собственный маркетплейс. Kazanexpress - один из самых удачных стартапов последних лет, который вырос с одного пункта выдачи в Казани до федерального игрока. Оценка в 10 млрд руб., о которой пишут мне представляется заниженной - реальная цена актива 30-50 млрд руб. Для Магнита покупка маркетплейса - это правильный шаг. Электронная онлайн торговля является убийцей офлайн торговли - Мвидео одна из многих ее жертв. Магнит хочет использовать своё конкурентное преимущество - широкую сеть магазинов по всей стране как пункты выдачи и расширять ассортимент. Думаю эту новость будут теперь долго отыгрывать спекулянты, поэтому спекулятивная покупка обоснована.

GCHE: Мясной холдинг Черкизово вчера подскочил на 4% на отчетности по РСБУ за 9 месяцев 2023: увеличении выручки в 6 раз, а чистой прибыли до 14,94 млрд против убытка в 480 млн. Фактически данная информация не несёт практической ценности, так как главное смотреть на консолидированную финансовую отчётность по МСФО. Я удерживаю Черкизово в портфеле и считаю, что компания ещё раскроет свой потенциал в ближайшем бушующем.

ASTR: IPO Астры прошло мощно. Я не ожидал, такого сильного спроса по такой высокой цене. Компания оценивалась на IPO то уже не дёшево во 20-25 выручек, а сейчас и подавно выглядит очень дорого. Как спекуляция зайти и выйти после IPO - да, молодцы кто взял, а как инвестиция по текущим ценам - нет спасибо. Будет дешевле - рассмотрю.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👉🏼 Американский фондовый рынок выглядит очень слабым - рост доходности казначейских облигаций рано или поздно приведёт к мощнейшим распродажам акций. Покупка американских акций на долгий срок сейчас выглядит неразумно.

👉🏼 Российский рынок акций находится как буд-то в точке бифуркации. Технические уровни по ряду крупнейших компаний по капитализации, а также высокие ставки говорят о возможности разворота. Рынок неплохо вырос и при наличии триггеров мы можем как скатится в коррекцию, так и продолжить сильный рост без остановок.

ДРАЙВЕРЫ РЫНКА

LKOH: +1,4%. Акции ЛУКОЙЛа вчера в моменте были выше истерического максимума в 7525 руб. на 10 руб., но потом откатили. Вчера стало известно, что в следующий четверг, 26 октября СД даст рекомендацию по размеру дивидендов за 1П 2023.

По моим прикидкам при чистой прибыли в 564 млрд за 1П, компания может направить на выплату 423 млрд или 610 руб. на акцию. Это даёт дивидендную доходность к текущей цене 8,13% и бумага прайсит годовую дивидендную доходность 16~18%. Если вы покупали раньше, то у вас давно уже выше 20%… Текущая оценка бизнеса ЛУКОЙЛа остаётся очень привлекательной - 4 P/E 2023. Но не нужно забывать, что текущая оценка получается при текущих ценах на нефть… 26 октября скорее всего промежуточный дивиденд объявят чуть ниже, возможно около 460-500 руб, а остальное уже по итогам года.

MGNT: Магнит покупает «Kazanexpress» и запускает собственный маркетплейс. Kazanexpress - один из самых удачных стартапов последних лет, который вырос с одного пункта выдачи в Казани до федерального игрока. Оценка в 10 млрд руб., о которой пишут мне представляется заниженной - реальная цена актива 30-50 млрд руб. Для Магнита покупка маркетплейса - это правильный шаг. Электронная онлайн торговля является убийцей офлайн торговли - Мвидео одна из многих ее жертв. Магнит хочет использовать своё конкурентное преимущество - широкую сеть магазинов по всей стране как пункты выдачи и расширять ассортимент. Думаю эту новость будут теперь долго отыгрывать спекулянты, поэтому спекулятивная покупка обоснована.

GCHE: Мясной холдинг Черкизово вчера подскочил на 4% на отчетности по РСБУ за 9 месяцев 2023: увеличении выручки в 6 раз, а чистой прибыли до 14,94 млрд против убытка в 480 млн. Фактически данная информация не несёт практической ценности, так как главное смотреть на консолидированную финансовую отчётность по МСФО. Я удерживаю Черкизово в портфеле и считаю, что компания ещё раскроет свой потенциал в ближайшем бушующем.

ASTR: IPO Астры прошло мощно. Я не ожидал, такого сильного спроса по такой высокой цене. Компания оценивалась на IPO то уже не дёшево во 20-25 выручек, а сейчас и подавно выглядит очень дорого. Как спекуляция зайти и выйти после IPO - да, молодцы кто взял, а как инвестиция по текущим ценам - нет спасибо. Будет дешевле - рассмотрю.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👹ДРАЙВЕРЫ РЫНКА 20.10.2023

👉🏼 Китайская экономика по итогам третьего квартала выросла выше ожиданий — на 4,9% в годовом выражении. Улучшается статистика как промпроизводства, так и розничных продаж, кроме проблемного строительного сектора. В целом это конечно позитивные данные, по итогам года рост ВВП будет выше 5%.

👉🏼Сильные стат данные по рынку труда в США увеличивают простор для дальнейшего увеличения процентной ставки. Рынок акций США выглядит теперь очень дорого. Даже интересно посмотреть как Америка будет падать, а мы расти… TSLA валится ещё сильнее -9,3%. Хочется знаете, сразу сказать тем, кто покупал эту бумагу на безумном хайпе - ну я же говорил. По биткойну будет отдельный пост.

ДРАЙВЕРЫ РЫНКА

YNDX: +5,3%. Классический рост под отчет - стало известно, что 27 октября Яндекс опубликует финансовый отчёт за 3 квартал 2023 года. Помимо этого Bloomberg написал, что власти Евросоюза уставшие от монополии Google, пытаясь отграничить долю рынка гиганта помогли Яндексу войти в топ-5 самых популярных поисковиков в Германии, Италии, Чехии, Дании и других странах. Я говорил ещё несколько лет назад, что основной риск для гигантских Интернет корпораций США это антимонопольные ограничения против них в разных странах. По Яндексу держу лонг без изменений.

POSI: Positive Technologies планирует выплатить дивиденды третий раз за год: общая сумма выплат по сравнению с прошлым годом увеличится в 3,7 раза. Речь идёт о ещё одном дивиденде за 2022. Компания выплатит всего почти 80% от чистой прибыли 2022. Доплатить решили 1,04 млрд - итого 4,8 млрд от 6 млрд ЧП. Итоговая див доходность за 2022 к текущим ценам - 72,61/2300=3,15%. Но сейчас главное не дивиденды, другое - компания собирается делать доп выпуск акций 25% каждый раз при удвоении капитализации выглядит как утка. Пресс-служба компании молчит. Но вчера Ведомости написали, что связывались с руководством и там подтвердили, что такая инициатива обсуждается. Я думаю, что до таких идиотских решений не дойдёт, похоже что это манипулирование рынком со стороны менеджмента. Но похоже эти разговоры будут продолжаться, рассматриваем закрыть позиции в стратегии по бумаге сегодня.

MTLR: +6,33%. Акции Мечела вчера выросли похоже на заявлении Новака о том, что в сентябре продажи угля в Китай выросли на 17%. Или возможно есть инсайдер, который что-то знает о долге или чистой прибыли. Рассматриваю краткосрочный спекулятивный лонг по бумаге.

GAZP: Поставки российской нефти в Китай за январь-сентябрь увеличились на 24,4% в годовом исчислении, достигнув 79,9 миллиона тонн. Поставки сжиженного природного газа (СПГ) из России в Китай также увеличились на 47%, достигнув 6,2 миллиона тонн. Похоже Газпром довольно быстро компенсирует потерю европейских рынков. Но посчитать дивидендный поток по Газпрому не представляется посчитать даже примерно. Поэтому пока в стороне, но могут быть интересные идеи в будущем.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👉🏼 Китайская экономика по итогам третьего квартала выросла выше ожиданий — на 4,9% в годовом выражении. Улучшается статистика как промпроизводства, так и розничных продаж, кроме проблемного строительного сектора. В целом это конечно позитивные данные, по итогам года рост ВВП будет выше 5%.

👉🏼Сильные стат данные по рынку труда в США увеличивают простор для дальнейшего увеличения процентной ставки. Рынок акций США выглядит теперь очень дорого. Даже интересно посмотреть как Америка будет падать, а мы расти… TSLA валится ещё сильнее -9,3%. Хочется знаете, сразу сказать тем, кто покупал эту бумагу на безумном хайпе - ну я же говорил. По биткойну будет отдельный пост.

ДРАЙВЕРЫ РЫНКА

YNDX: +5,3%. Классический рост под отчет - стало известно, что 27 октября Яндекс опубликует финансовый отчёт за 3 квартал 2023 года. Помимо этого Bloomberg написал, что власти Евросоюза уставшие от монополии Google, пытаясь отграничить долю рынка гиганта помогли Яндексу войти в топ-5 самых популярных поисковиков в Германии, Италии, Чехии, Дании и других странах. Я говорил ещё несколько лет назад, что основной риск для гигантских Интернет корпораций США это антимонопольные ограничения против них в разных странах. По Яндексу держу лонг без изменений.

POSI: Positive Technologies планирует выплатить дивиденды третий раз за год: общая сумма выплат по сравнению с прошлым годом увеличится в 3,7 раза. Речь идёт о ещё одном дивиденде за 2022. Компания выплатит всего почти 80% от чистой прибыли 2022. Доплатить решили 1,04 млрд - итого 4,8 млрд от 6 млрд ЧП. Итоговая див доходность за 2022 к текущим ценам - 72,61/2300=3,15%. Но сейчас главное не дивиденды, другое - компания собирается делать доп выпуск акций 25% каждый раз при удвоении капитализации выглядит как утка. Пресс-служба компании молчит. Но вчера Ведомости написали, что связывались с руководством и там подтвердили, что такая инициатива обсуждается. Я думаю, что до таких идиотских решений не дойдёт, похоже что это манипулирование рынком со стороны менеджмента. Но похоже эти разговоры будут продолжаться, рассматриваем закрыть позиции в стратегии по бумаге сегодня.

MTLR: +6,33%. Акции Мечела вчера выросли похоже на заявлении Новака о том, что в сентябре продажи угля в Китай выросли на 17%. Или возможно есть инсайдер, который что-то знает о долге или чистой прибыли. Рассматриваю краткосрочный спекулятивный лонг по бумаге.

GAZP: Поставки российской нефти в Китай за январь-сентябрь увеличились на 24,4% в годовом исчислении, достигнув 79,9 миллиона тонн. Поставки сжиженного природного газа (СПГ) из России в Китай также увеличились на 47%, достигнув 6,2 миллиона тонн. Похоже Газпром довольно быстро компенсирует потерю европейских рынков. Но посчитать дивидендный поток по Газпрому не представляется посчитать даже примерно. Поэтому пока в стороне, но могут быть интересные идеи в будущем.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🔴 Закрыл лонг в стратегии по POSI Positive Technologies.

Основания:

⭕️Мотивационная программа с доп. выпуском 25% от капитала в случае удвоения капитализации выглядит по-идиотски, честно.

⭕️ Пресс-центр компании не удосужился до сих пор успокоить инвесторов (которых они же и всполошили). Налицо спланированный вброс в информационное поле сильного негатива.

⭕️ Довольно высокие форвардные мультипликаторы по бумаге дают потенциал значительной просадки в случае, если не будет опровержения. Даже если компания покажет чистую прибыль в 9 млрд капитализация в 150 млрд дает p/e 17, что как минимум не дёшево.

Основания:

⭕️Мотивационная программа с доп. выпуском 25% от капитала в случае удвоения капитализации выглядит по-идиотски, честно.

⭕️ Пресс-центр компании не удосужился до сих пор успокоить инвесторов (которых они же и всполошили). Налицо спланированный вброс в информационное поле сильного негатива.

⭕️ Довольно высокие форвардные мультипликаторы по бумаге дают потенциал значительной просадки в случае, если не будет опровержения. Даже если компания покажет чистую прибыль в 9 млрд капитализация в 150 млрд дает p/e 17, что как минимум не дёшево.

{kind=link}

📚ГЛАНЫЙ СОВЕТ НАЧИНАЮЩИМ ИНВЕСТОРАМ

Инвестиционный мир в глазах начинающего инвестора - это такой сказочный мир чудес, где возможно все. Глаза разбегаются от многообразия множества удивительных возможностей, которые доступны только, если ты инвестор. Это и дневной спекулятивный рост в акция, а также возможность заработать на их же падении позже, и высокие дивидендные доходности по акциям и купоны по облигациям, это высокие плечи на рынке производных финансовых инструментов, интересные истории роста связанные с высокими технологиями, это и первичное публичное размещение акций и т.д. и т.п.

У многих начинающих инвесторов складывается такое ошибочное впечатление, что здесь, в мире инвестиций, можно легко и много зарабатывать. Ну конечно, а какое ещё должно сложиться впечатление, если ставки по депозитам 13%, а по облигациям ВДО можно легко получать выше 20%. Или, если ваш знакомый только, что прислал скрин, где он фиксирует большой профит на шортовой сделке, который он поднял за 2 часа?

Но в реальности мир инвестиций похож на джунгли. Конечно здесь вас не съедят в прямом смысле, но откусить кусочек вашего благосостояния захотят многие.

Мир инвестиций является частью нашего общего мира и работает он по таким же законам как и остальной мир.

Скажите какое чувство вы испытаете, если скажем к вам на улице подойдёт незнакомый человек и предложит оказать ему незначительную услугу, например, донести не очень тяжелый чемодан один квартал за вознаграждение в 50 000 руб.? Скорее всего вы насторожитесь и заподозрите какой-то подвох.

Почему же тогда в мире инвестиций многие с лёгкостью одалживают свои деньги малоизвестной компании только потому, что она обещает платить 20% годовых? Или почему многие верят аналитическому отчету инвестиционного банка, который рекламирует IPO компании с оценкой бизнеса (читай акций) в 30 раз выше чистой прибыли?

К инвестициям нужно подходить также как к бизнесу - не только со здоровой долей оптимизма, но и с очень существенной долей скептицизма. Необходимо быть реалистом и уметь оценивать риски ваших инвестиций.

Рациональный разумный инвестор при вложении денег в предприятие должен оценить потенциальный инвестиционный доход, который он рассчитывает получить и соотнести его с уровнем риска этой инвестиции.

Иными словами ожидаемая вероятность получить доход, должна быть уверено выше вероятности получить убыток - вы должны быть уверены в успехе.

Факторы увеличивающие вероятность успешной инвестиции в акции:

✔️Крупная компания

✔️Устойчивый прибыльный бизнес, существующий много лет

✔️Высокая рентабельность EBITDA и по чистой прибыли

✔️Компания выплачивает дивиденды выше 50% от чистой прибыли

✔️Высокий уровень Корпоративного управления (КУ) - прозрачная дивидендная политика, хорошие отношение к миноритарным акционерам

✔️Потенциал роста бизнеса

✔️Низкая оценка акций, высокая потенциальная дивидендная доходность - выше рынка

Разумный подход к инвестициям - лучший способ добиться высокой доходности и минимизировать риски!

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Инвестиционный мир в глазах начинающего инвестора - это такой сказочный мир чудес, где возможно все. Глаза разбегаются от многообразия множества удивительных возможностей, которые доступны только, если ты инвестор. Это и дневной спекулятивный рост в акция, а также возможность заработать на их же падении позже, и высокие дивидендные доходности по акциям и купоны по облигациям, это высокие плечи на рынке производных финансовых инструментов, интересные истории роста связанные с высокими технологиями, это и первичное публичное размещение акций и т.д. и т.п.

У многих начинающих инвесторов складывается такое ошибочное впечатление, что здесь, в мире инвестиций, можно легко и много зарабатывать. Ну конечно, а какое ещё должно сложиться впечатление, если ставки по депозитам 13%, а по облигациям ВДО можно легко получать выше 20%. Или, если ваш знакомый только, что прислал скрин, где он фиксирует большой профит на шортовой сделке, который он поднял за 2 часа?

Но в реальности мир инвестиций похож на джунгли. Конечно здесь вас не съедят в прямом смысле, но откусить кусочек вашего благосостояния захотят многие.

Мир инвестиций является частью нашего общего мира и работает он по таким же законам как и остальной мир.

Скажите какое чувство вы испытаете, если скажем к вам на улице подойдёт незнакомый человек и предложит оказать ему незначительную услугу, например, донести не очень тяжелый чемодан один квартал за вознаграждение в 50 000 руб.? Скорее всего вы насторожитесь и заподозрите какой-то подвох.

Почему же тогда в мире инвестиций многие с лёгкостью одалживают свои деньги малоизвестной компании только потому, что она обещает платить 20% годовых? Или почему многие верят аналитическому отчету инвестиционного банка, который рекламирует IPO компании с оценкой бизнеса (читай акций) в 30 раз выше чистой прибыли?

К инвестициям нужно подходить также как к бизнесу - не только со здоровой долей оптимизма, но и с очень существенной долей скептицизма. Необходимо быть реалистом и уметь оценивать риски ваших инвестиций.

Рациональный разумный инвестор при вложении денег в предприятие должен оценить потенциальный инвестиционный доход, который он рассчитывает получить и соотнести его с уровнем риска этой инвестиции.

Иными словами ожидаемая вероятность получить доход, должна быть уверено выше вероятности получить убыток - вы должны быть уверены в успехе.

Факторы увеличивающие вероятность успешной инвестиции в акции:

✔️Крупная компания

✔️Устойчивый прибыльный бизнес, существующий много лет

✔️Высокая рентабельность EBITDA и по чистой прибыли

✔️Компания выплачивает дивиденды выше 50% от чистой прибыли

✔️Высокий уровень Корпоративного управления (КУ) - прозрачная дивидендная политика, хорошие отношение к миноритарным акционерам

✔️Потенциал роста бизнеса

✔️Низкая оценка акций, высокая потенциальная дивидендная доходность - выше рынка

Разумный подход к инвестициям - лучший способ добиться высокой доходности и минимизировать риски!

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

👹ДРАЙВЕРЫ РЫНКА 27.10.2023

Очень похоже, что на рынке акций РФ начинается коррекция. Вчера триггером начала отката стало объявление СД ЛУКОЙЛа дивидендов ниже, чем ждал рынок.

Факторы подталкивающие к коррекции:

👉🏼 Жёсткая денежно-кредитная политика проводимая ЦБ. Ключевая ставка уже 13% и скорее всего тренд на ее повышение продолжится какое то время. Я думаю ЦБ остановиться где-то около 15%. Высокие доходности по депозитам и облигациям не дают топливо для роста акций. Сегодня кстати заседание ЦБ.

👉🏼Рост ставок в США приводит к росту доходности казначейских облигаций и давит на доходности облигаций развивающихся стран.

👉🏼 Технически высокие уровни по ряду крупных компаний, и уровни сопротивления, которые взять наскоком сложно.

ДРАЙВЕРЫ РЫНКА

LKOH: -2,8%. СД утвердил дивиденды в 447 руб. за 9 мес 2023, закрытие реестра 17 декабря 2023. Компания объявила дивиденды за 9 месяцев, тогда как за 9 месяцев отчета опубликовано не было, только за 1П.

Дивиденд ниже, чем ожидал рынок, но не критично - главное итоговые дивиденды. Для рынка - это сигнал к распродажам. Акции ЛУКОЙЛа продолжат снижаться.

SMLT: Отчет ГК Самолёт опять обрадовал продажами! Рекордные продажи в 3 квартале - 79,3 млрд!

За 3 квартал 2023 года: — Выручка +52% до 81,4 млрд рублей. — Валовая прибыль +48% до 26,4 млрд рублей. — EBITDA +61% и достигла 19,0 млрд рублей. — Чистая прибыль +41% до 10,3 млрд рублей.

Текущий P/E получается около 6 всего, что конечно не дорого, инвестиционный кейс по бумаге сохраняется. Архитектура бизнеса позволяет расти даже при высоких ставках.

YNDX: Сегодня ждём отчётность. Но главное для инвесторов - это конечно реструктуризация. Был очередной информационный вброс: Контрольный пакет российского «Яндекса» может перейти консорциуму инвесторов, каждый из которых получит немногим более 7%, узнал Forbes. И оценка Яндекса для сделки в 5,5 млрд $ с учётом дисконта 50% к текущим и без того низким котировкам. Информационные вбросы - ни о чем! По ним нельзя понять схему сделки и скорее всего это фейк вбросы. А без схемы сделки делать выводы и делать инвестиционные раскладки - гадание на кофейной гуще. Сохраняю спекулятивный лонг по Яндексу в стратегии «Индустрия 4.0», но и кэш держу - нас ждёт сильная волатильность по бумаге.

KMAZ: Падение рынка в целом сдует пузыри во втором эшелоне. КАМАЗ здесь первый претендент на переоценку. Держу короткую позицию по фьючерсу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Очень похоже, что на рынке акций РФ начинается коррекция. Вчера триггером начала отката стало объявление СД ЛУКОЙЛа дивидендов ниже, чем ждал рынок.

Факторы подталкивающие к коррекции:

👉🏼 Жёсткая денежно-кредитная политика проводимая ЦБ. Ключевая ставка уже 13% и скорее всего тренд на ее повышение продолжится какое то время. Я думаю ЦБ остановиться где-то около 15%. Высокие доходности по депозитам и облигациям не дают топливо для роста акций. Сегодня кстати заседание ЦБ.

👉🏼Рост ставок в США приводит к росту доходности казначейских облигаций и давит на доходности облигаций развивающихся стран.

👉🏼 Технически высокие уровни по ряду крупных компаний, и уровни сопротивления, которые взять наскоком сложно.

ДРАЙВЕРЫ РЫНКА

LKOH: -2,8%. СД утвердил дивиденды в 447 руб. за 9 мес 2023, закрытие реестра 17 декабря 2023. Компания объявила дивиденды за 9 месяцев, тогда как за 9 месяцев отчета опубликовано не было, только за 1П.

Дивиденд ниже, чем ожидал рынок, но не критично - главное итоговые дивиденды. Для рынка - это сигнал к распродажам. Акции ЛУКОЙЛа продолжат снижаться.

SMLT: Отчет ГК Самолёт опять обрадовал продажами! Рекордные продажи в 3 квартале - 79,3 млрд!

За 3 квартал 2023 года: — Выручка +52% до 81,4 млрд рублей. — Валовая прибыль +48% до 26,4 млрд рублей. — EBITDA +61% и достигла 19,0 млрд рублей. — Чистая прибыль +41% до 10,3 млрд рублей.

Текущий P/E получается около 6 всего, что конечно не дорого, инвестиционный кейс по бумаге сохраняется. Архитектура бизнеса позволяет расти даже при высоких ставках.

YNDX: Сегодня ждём отчётность. Но главное для инвесторов - это конечно реструктуризация. Был очередной информационный вброс: Контрольный пакет российского «Яндекса» может перейти консорциуму инвесторов, каждый из которых получит немногим более 7%, узнал Forbes. И оценка Яндекса для сделки в 5,5 млрд $ с учётом дисконта 50% к текущим и без того низким котировкам. Информационные вбросы - ни о чем! По ним нельзя понять схему сделки и скорее всего это фейк вбросы. А без схемы сделки делать выводы и делать инвестиционные раскладки - гадание на кофейной гуще. Сохраняю спекулятивный лонг по Яндексу в стратегии «Индустрия 4.0», но и кэш держу - нас ждёт сильная волатильность по бумаге.

KMAZ: Падение рынка в целом сдует пузыри во втором эшелоне. КАМАЗ здесь первый претендент на переоценку. Держу короткую позицию по фьючерсу.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

🎉 Закрыл шорт по баксу

Открывал позицию под продолжение роста ключевой ставки и явные признаки недовольства высшего политического руководства ростом курса доллара (введение валютных ограничений и обязательная продажа валютной выручки).

Как говорится «Покупай слухи, продавай факты»…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Открывал позицию под продолжение роста ключевой ставки и явные признаки недовольства высшего политического руководства ростом курса доллара (введение валютных ограничений и обязательная продажа валютной выручки).

Как говорится «Покупай слухи, продавай факты»…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

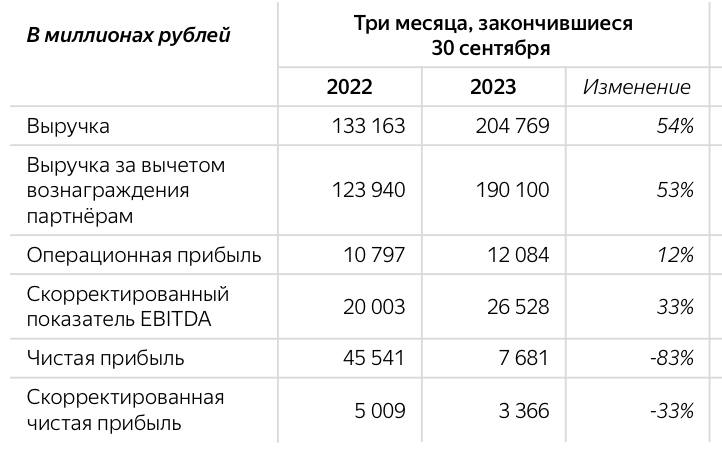

🟢Отчет Яндекса: выручка растёт, а прибыль падает

Главные цифры по бизнесу:

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Главные цифры по бизнесу:

☑️Рост выручки 3 кв. - 54% г.г. (204,8 млрд руб.)

☑️Скорр. EBITDA 3 кв. - 33% г.г. (26,5 млрд руб.)

☑️Рентабельность скорр. EBITDA - 13%

☑️Скорр. Чистая прибыль -33% (3 366 млрд руб.)

Выручка демонстрирует феноменальные темпы роста. Но достигается это за счёт масштабных инвестиций в пока ещё не рентабельные бизнес направления. Именно этим фактом объясняется крайне низкая рентабельность по EBITDA и очень низкая прибыль. Фактически компания балансирует между прибылью и убытком.

Посмотрим на главные бизнес направления. В отчёте они все разделяются на три блока.

БЛОК 1️⃣

«ПОИСК И ПОРТАЛ» - включает Поиск и Директ, Браузер, Карты, навигатор.

Финансовые результаты:

✔️Доля в выручке - 37% (90,4 млрд руб.)

✔️Рост в 3 кв. - 48% г.г.

✔️Скорр. EBITDA - 47 млрд рублей.

Скорр. Рентабельность EBITDA - 52%

В третьем квартале 2023 года выручка в сегменте Поиска и портала выросла на 48%. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий. Данное бизнес направление является «дойной коровой» - оно приносит деньги, которые «сжигают» другие убыточные направления.

Блок 2️⃣

«ЭЛЕКТРОННАЯ КОММЕРЦИЯ, РАЙДТЕХ и ДОСТАВКА»

👉🏼 «Электронная коммерция» - включает - Яндекс Маркет, Яндекс Лавка, Яндекс Еда, Delivery Club.

👉🏼 «РАЙДТЕХ» - включает Такси, Драйв (каршеринг) и самокаты.

Доля в выручке - 19%

Рост - 46% г.г. (45,15 млрд руб.)

👉🏼 «ДРУГИЕ O2O-сервисы» - включают сервисы доставки Яндекс Доставку, доставку из ресторанов Яндекс Еда и Маркет Деливери, Яндекс Лавку.

Финансовые результаты:

✔️Доля в выручке - 52,4% (107,2 млрд руб.)

✔️Рост в 3 кв. - 69% г.г.

✔️Скорр. EBITDA - (-4 483 )млрд рублей.

✔️Рост убытка по Скорр. Рентабельность EBITDA - 68%

Сильный рост выручки сегмента конечно не может не радовать, но не может не настораживать и сильный рост убытков - почти на 70% вырос отрицательный EBITDA! Если раньше это не вызывало особого беспокойства так как основной бизнес «Портал и поиск» спокойно своими доходами перекрывал другие венчурные направления, то сейчас с ростом размеров E-commerce это делать становиться все сложней.

При этом если посмотреть выручку внутри этого блока по направлениям, то выручка самого затратного бизнес направления - E-commerce составляет уже 42,2 млрд руб, тогда как у прибыльного Райдтеха 45,15 млрд руб. Яндекс рискует стать убыточным, если ситуация с инвестициями в эл.коммерцию не измениться.

Блок 3️⃣ «Плюс и развлекательные сервисы». Входит - Яндекс Плюс, Яндекс Музыка, Кинопоиск, Яндекс Афиша.

Финансовые результаты:

✔️ Доля в выручке 8,5%

✔️ Выручка выросла на 123% г.г. До 17,4 млрд руб.

✔️ скорр EBITDA - 1040 млрд руб.

✔️ рентабельность скорр.EBITDA -6%

Сегмент вышел в плюс.

Оценка бизнеса. Акции Яндекса выглчдят дёшево P/S - всего - 0,83, но из за падения чистой прибыли мультипликатор P/E аж - 73. У Amazon для сравнения эти мультипликаторы P/E - 2,4 и P/E - 65. Более того - среднегодовой темп роста выручки Яндекса CAGR (5лет) - 43%, что очень много. С таким темпом роста мультипликаторы у Яндекса должны бать в 3-4 раза выше, но настораживает снижение прибыльности всего бизнеса на фоне роста доли электронной коммерции при обострении конкуренции.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

🔴Рано закрыл шорт?)

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

Сигнал для Шорта по баксу…

Совокупное предложение впервые за несколько дней значительно превысило спрос в стакане…

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#новичкам

#обучение

#трейдинг

{kind=link}

{kind=link}

⚡️⚡️⚡️ БЛОКИРУЮЩИЕ САНКЦИИ РАСПРОСТРАНЯЮТСЯ НА ВСЕ КОМПАНИИ С ДОЛЕЙ АФК "СИСТЕМА" ОТ 50%, ДАЖЕ ЕСЛИ ОНИ САМИ НЕ ВКЛЮЧЕНЫ В SDN LIST - МИНФИН США

⚡️⚡️⚡️Возможно имеет смысл продать Яндекс $YNDX, OZON $OZON, Cian $CIAN, X5 Retail $FIVE, Тинькофф $TCSG и т.д. - то есть все депозитарные расписки на несколько дней.

Так как до конца не известно почему эти бумаги были частично заблокированы после начала СВО, а потом разблокированы. У меня есть версия, что те бумаги, что были заблокированы - были заблокированы потому, что подсанкционные брокеры перевели их с НРД (депозитария Мосбиржи) в депозитарий СПБ через вышестоящие депозитарии - то есть через внешний контур. Цепочка владения части бумаг возможно идёт через депозитарий СПБ.

Так как до конца не известно почему эти бумаги были частично заблокированы после начала СВО, а потом разблокированы. У меня есть версия, что те бумаги, что были заблокированы - были заблокированы потому, что подсанкционные брокеры перевели их с НРД (депозитария Мосбиржи) в депозитарий СПБ через вышестоящие депозитарии - то есть через внешний контур. Цепочка владения части бумаг возможно идёт через депозитарий СПБ.

👑 ТОП 5 акций при ставке 15%

Рост ключевой ставки в экономике - это почти всегда сигнал к распродажам на рынке акций. Почти, но не всегда.

Быстрое ужесточение кредитно-денежной политики и рост ключевой ставки до 15% привели к следующим последствиям.

1️⃣ Упали цены на государственные и корпоративные облигации. Падение цен облигаций приводит к росту потенциальной доходности - сейчас доходности государственных 10-летних облигаций > 12% годовых, корпоративных от 12% и до 20% - при текущей инфляции в 6%, и ожидаемой в 10% - как то уж очень высоко.

Индекс цен гос.облигаций RGBI опустился ниже 120 пунктов - это довольно низко, для сравнения более дешевыми гос.облигации были за последние 10 лет только в 2014 и в 2022. Но тогда ЦБ опасался сжатия ликвидности и устойчивости банков.

2️⃣ Доходность мусорных облигаций (или по другому ВДО - высокодоходных облигаций) конечно тоже выросла, но не так значительно как по ОФЗ и корпоратам. Это привело к снижению риск премии для инвесторов. В таких условиях компаниям выпустившим такие облигации будет крайне сложно рефинансировать свой долг. Да и для крупных корпораций обслуживание долгов стало очень дорогим.

3️⃣Доходность облигаций и депозитов стала превышать среднюю ожидаемую дивидендную доходность рынка акций. Такая ситуация оказывает определённое давление на рынок акций - более консервативные инвесторы склонны перекладываться в инструменты с фиксированной, с более высокой доходностью.

🏦👉🏼Почему рынок акций скорее всего продолжит рост?

✔️Доходность надёжных ОФЗ в теории может и должна быть значительно ниже дивидендной доходности акций. В России же сейчас эти доходности равны.

✔️Рост ставки аж до 15% до сих пор не вызвал распродажи на рынке акций в первую очередь потому, что акции были слишком дешёвыми. В следующем году скорее всего мы увидим смягчение ДКП и понижение ставки. Это создаст дополнительный спрос в акциях. Ведь если ставку понизят до 5~7%, акции с дивидендной доходностью в 12~14% будут выглядеть очень привлекательно.

✔️Цикл повышения ставок США и Европе похоже заканчивается. ФРС похоже взял паузу в повышении ключевой ставки оставив ее очередной раз на уровне 5,25-5,5%. Высокая ставка в США - высокие выплаты по рос долгу. Это даёт дополнительные возможности для снижения ставки в России.

✔️ Общая стабилизация экономики после шоков 2020 и 2022 годов с одновременным ростом популярности инвестиций у широкой массы населения создаёт предпосылки для существенного роста рынка акций в России. Текущие мультипликаторы в 4-7 P/E говорят о том, что рынок акций остаётся экстремально дешевым.

Самые интересные бумаги, это бумаги, которые дают высокую дивидендную доходность и получают прямо или косвенно преимущества от жёсткой ДКП.

👑ТОП 5 акций при ставке 15%:

✅ Лукойл $LKOH => DY% ~ 17%

✅ Сбербанк $SBER => DY%~13%

✅ Мосбиржа $MOEX => DY% ~ 13%

✅ Транснефть, п. TRNFP =>DY% ~ 13%

✅ Совкомфлот $FLOT => DY% ~ 12%

Сургут не включил в подборку, так как дивидендная доходность имеет высокую спекулятивную составляющую - прибыль сильно зависит от курса доллара, а МТС не включил потому, что компания имеет большой долг, обслуживать который довольно дорого при высоких ставках.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Рост ключевой ставки в экономике - это почти всегда сигнал к распродажам на рынке акций. Почти, но не всегда.

Быстрое ужесточение кредитно-денежной политики и рост ключевой ставки до 15% привели к следующим последствиям.

1️⃣ Упали цены на государственные и корпоративные облигации. Падение цен облигаций приводит к росту потенциальной доходности - сейчас доходности государственных 10-летних облигаций > 12% годовых, корпоративных от 12% и до 20% - при текущей инфляции в 6%, и ожидаемой в 10% - как то уж очень высоко.

Индекс цен гос.облигаций RGBI опустился ниже 120 пунктов - это довольно низко, для сравнения более дешевыми гос.облигации были за последние 10 лет только в 2014 и в 2022. Но тогда ЦБ опасался сжатия ликвидности и устойчивости банков.

2️⃣ Доходность мусорных облигаций (или по другому ВДО - высокодоходных облигаций) конечно тоже выросла, но не так значительно как по ОФЗ и корпоратам. Это привело к снижению риск премии для инвесторов. В таких условиях компаниям выпустившим такие облигации будет крайне сложно рефинансировать свой долг. Да и для крупных корпораций обслуживание долгов стало очень дорогим.

3️⃣Доходность облигаций и депозитов стала превышать среднюю ожидаемую дивидендную доходность рынка акций. Такая ситуация оказывает определённое давление на рынок акций - более консервативные инвесторы склонны перекладываться в инструменты с фиксированной, с более высокой доходностью.

🏦👉🏼Почему рынок акций скорее всего продолжит рост?

✔️Доходность надёжных ОФЗ в теории может и должна быть значительно ниже дивидендной доходности акций. В России же сейчас эти доходности равны.

✔️Рост ставки аж до 15% до сих пор не вызвал распродажи на рынке акций в первую очередь потому, что акции были слишком дешёвыми. В следующем году скорее всего мы увидим смягчение ДКП и понижение ставки. Это создаст дополнительный спрос в акциях. Ведь если ставку понизят до 5~7%, акции с дивидендной доходностью в 12~14% будут выглядеть очень привлекательно.

✔️Цикл повышения ставок США и Европе похоже заканчивается. ФРС похоже взял паузу в повышении ключевой ставки оставив ее очередной раз на уровне 5,25-5,5%. Высокая ставка в США - высокие выплаты по рос долгу. Это даёт дополнительные возможности для снижения ставки в России.

✔️ Общая стабилизация экономики после шоков 2020 и 2022 годов с одновременным ростом популярности инвестиций у широкой массы населения создаёт предпосылки для существенного роста рынка акций в России. Текущие мультипликаторы в 4-7 P/E говорят о том, что рынок акций остаётся экстремально дешевым.

Самые интересные бумаги, это бумаги, которые дают высокую дивидендную доходность и получают прямо или косвенно преимущества от жёсткой ДКП.

👑ТОП 5 акций при ставке 15%:

✅ Лукойл $LKOH => DY% ~ 17%

✅ Сбербанк $SBER => DY%~13%

✅ Мосбиржа $MOEX => DY% ~ 13%

✅ Транснефть, п. TRNFP =>DY% ~ 13%

✅ Совкомфлот $FLOT => DY% ~ 12%

Сургут не включил в подборку, так как дивидендная доходность имеет высокую спекулятивную составляющую - прибыль сильно зависит от курса доллара, а МТС не включил потому, что компания имеет большой долг, обслуживать который довольно дорого при высоких ставках.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

{kind=link}

📈📉 РЕЗЮМЕ. Стоит ли покупать Яндекс?

{kind=link}