⚡️🧨Сбер сегодня может опубликовать сильную отчетность

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🤦♂️Вот почему я не рекомендую покупать много в свой инвестиционный портфель небольшие компании:

https://tass.ru/ekonomika/17472777

https://tass.ru/ekonomika/17472777

TACC

Группа компаний "Монополия" приобретет 75% акций автоперевозчика Globaltruck

События в России и мире. Аналитические публикации. Материалы пресс-конференций. Видео- и фоторепортажи

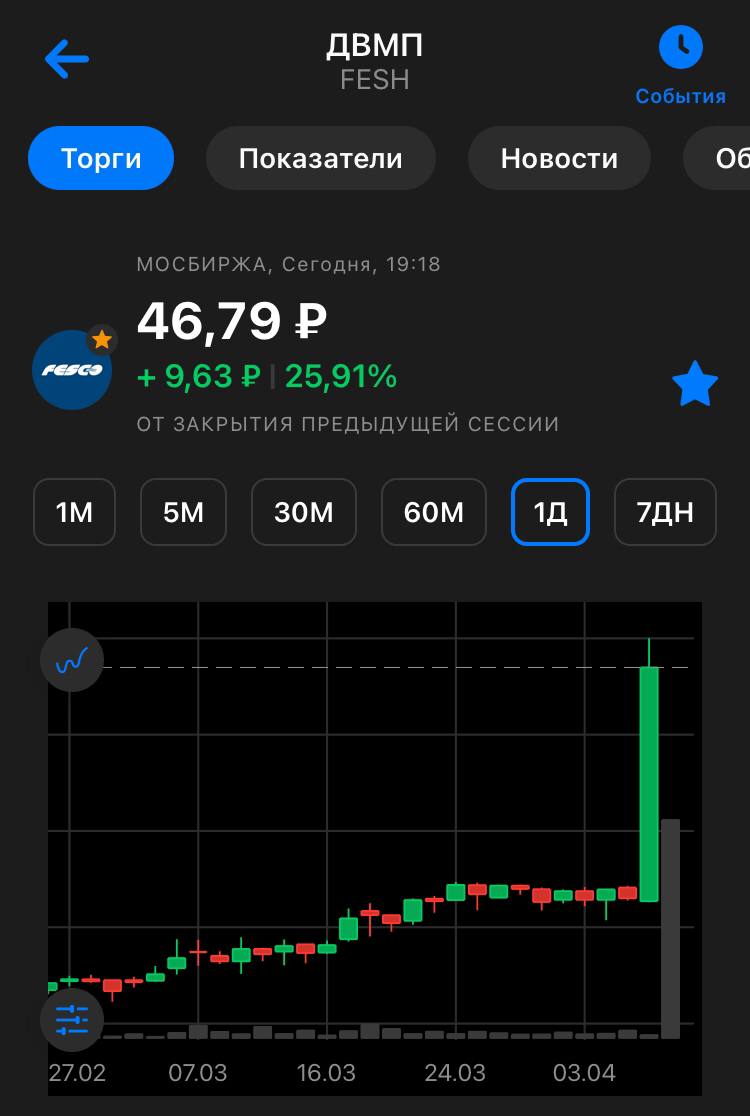

🔥ДВМП растёт на 14%.

С Зиявудина Магомедова и четырех офшоров взыскали 80,1 млрд руб. и $13,8 млн по иску FESCO.

Арбитражный суд Москвы взыскал с осужденного бизнесмена Зиявудина Магомедова и четырех иностранных компаний более 80,1 млрд руб. и около $13,8 млн убытков по иску Дальневосточного морского пароходства (головная компания группы FESCO).

С Зиявудина Магомедова и четырех офшоров взыскали 80,1 млрд руб. и $13,8 млн по иску FESCO.

Арбитражный суд Москвы взыскал с осужденного бизнесмена Зиявудина Магомедова и четырех иностранных компаний более 80,1 млрд руб. и около $13,8 млн убытков по иску Дальневосточного морского пароходства (головная компания группы FESCO).

{kind=link}

🚀ДВМП - потенциал впереди

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Похоже переезд Яндекса и других компаний из иностранных юрисдикций состоится!

👉🏼Судя по всему наши «пророческие» ожидания по обязательному переезду иностранных материнских холдинговых компаний исполнятся - с критикой или без закон будет принят судя по тому информационному полю что я вижу.

И это драйвер роста!

Статья в ведомостях:

https://www.vedomosti.ru/economics/articles/2023/03/27/968176-vlasti-vistupili-protiv-prinuditelnogo-perevoda-v-rossiyu-aktsii-inostrannih-holdingov

Кому нужен текст, если нет подписки пишите в личку! 😉

👉🏼Судя по всему наши «пророческие» ожидания по обязательному переезду иностранных материнских холдинговых компаний исполнятся - с критикой или без закон будет принят судя по тому информационному полю что я вижу.

И это драйвер роста!

Статья в ведомостях:

https://www.vedomosti.ru/economics/articles/2023/03/27/968176-vlasti-vistupili-protiv-prinuditelnogo-perevoda-v-rossiyu-aktsii-inostrannih-holdingov

Кому нужен текст, если нет подписки пишите в личку! 😉

Ведомости

Власти выступили против принудительного перевода в Россию акций иностранных холдингов

Ранее такой законопроект разработал и направил в правительство РСПП

🔥Мощный драйвер роста для российских компаний с зарубежной регистрацией.

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг

Обсуждения в правительстве возможной схемы переезда российских компаний из-за рубежа в Россию начинают подогревать котировки иностранных акций и ADR, но с бизнесом в России.

Вчера эти бумаги неплохо росли:

Мать и Дитя + 12,2%

HeadHunter 7.37%

ЦИАН +4.18%

ЕМС +4.98%

Русагро +4.7%

Яндекс +3,81%

VK +3.78%

Globaltrans +1.6%

Ozon + 1,52%

Fix Price +0.45%

☝🏻Сегодня повышенный интерес инвесторов к этим бумагам сохранится

#идея #дивиденды #портфель #обзор #трейдинг

🔥🧨Сбербанк за март 2023 - сильнейшие результаты!

🏦Чистая прибыль за 3 месяца 2023 – 350,2 млрд руб., и рентабельность капитала составила 24%. В марте банк заработал 125,3 млрд руб. чистой прибыли, тогда как в феврале было 114,9 млрд руб., то есть + 9,5% к февралю. Сильнейшие показатели.

👉🏼Я на днях писал, что ожидаю ускорения роста чистой прибыли по Сберу, мои выкладки показывают, что чистая прибыль должна была быть еще выше. Похоже часть отразиться уже а апреле.

👨🏻💼Текущая чистая прибыль Сбера выводит его на траекторию 1,5 трлн чистой прибыли в 2023. А значит Сбер торгуется сейчас с мультипликатором 2,86 P/E 2023, что очень дешево

🚀Я ожидаю, Сбер продолжит рост без коррекции.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🏦Чистая прибыль за 3 месяца 2023 – 350,2 млрд руб., и рентабельность капитала составила 24%. В марте банк заработал 125,3 млрд руб. чистой прибыли, тогда как в феврале было 114,9 млрд руб., то есть + 9,5% к февралю. Сильнейшие показатели.

👉🏼Я на днях писал, что ожидаю ускорения роста чистой прибыли по Сберу, мои выкладки показывают, что чистая прибыль должна была быть еще выше. Похоже часть отразиться уже а апреле.

👨🏻💼Текущая чистая прибыль Сбера выводит его на траекторию 1,5 трлн чистой прибыли в 2023. А значит Сбер торгуется сейчас с мультипликатором 2,86 P/E 2023, что очень дешево

🚀Я ожидаю, Сбер продолжит рост без коррекции.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🧨Сбер драйверы роста или стоит ли сейчас покупать?

Сейчас уже всем становиться очевидно, что Сбер за 2023 год может заработать 1,5 трлн руб., а возможно и больше. Но Сбер уже подорожал с сентября 2022 на 120%. Стоит ли сейчас покупать?

👉🏼26,5% дивидендами в ближайшие 15 месяцев (1,5 трлн руб. – это дивиденды в размере 33,2 руб. по итогам 2023 года при выплате 50% от чистой прибыли. Плюс в 25 руб. за 2022 при покупке акций до 8 мая 2023 г.

👉🏼17% ожидаемая ежегодная доходность (если инвестор покупает сейчас по 220 руб., фактически дивиденды в 25 руб., которые придут в мае делают как бы цену покупки 195 руб. 33,2/195*100%=17%. И это не разовые дивиденды)

👉🏼Фактическая сейчас Сбер стоит 2,8 P/E 2023, что говорит, что бумага остается крайне дешевой.

Может ли Сбер откатить? Может, но думаю скорее рост продолжиться, в ближайшее время. Текущие цены очень привлекательны – сейчас немного бумаг на рынке, которые транслируют дивидендную доходность в 17% в год.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Сейчас уже всем становиться очевидно, что Сбер за 2023 год может заработать 1,5 трлн руб., а возможно и больше. Но Сбер уже подорожал с сентября 2022 на 120%. Стоит ли сейчас покупать?

👉🏼26,5% дивидендами в ближайшие 15 месяцев (1,5 трлн руб. – это дивиденды в размере 33,2 руб. по итогам 2023 года при выплате 50% от чистой прибыли. Плюс в 25 руб. за 2022 при покупке акций до 8 мая 2023 г.

👉🏼17% ожидаемая ежегодная доходность (если инвестор покупает сейчас по 220 руб., фактически дивиденды в 25 руб., которые придут в мае делают как бы цену покупки 195 руб. 33,2/195*100%=17%. И это не разовые дивиденды)

👉🏼Фактическая сейчас Сбер стоит 2,8 P/E 2023, что говорит, что бумага остается крайне дешевой.

Может ли Сбер откатить? Может, но думаю скорее рост продолжиться, в ближайшее время. Текущие цены очень привлекательны – сейчас немного бумаг на рынке, которые транслируют дивидендную доходность в 17% в год.

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Сбер может повысить дивиденды до 51,2 рублей?

Глядя на последнюю отчётность за март лично у меня возникает вопрос, если рентабельность капитала ROE достигла 24%, а достаточность базового капитала H1.1 достигла 13.1% при разрешенном 4,5%, то куда Сбер будет девать заработанные деньги? Будет копить до 20%? Капитал банка уже избыточный.

Считаю, что при такой высокой эффективности Сбер может изменить дивидендную политику и направлять на дивиденды до 80% от чистой прибыли в зависимости от достаточности капитала.

Если так произойдёт в ближайшее время, то дивиденды по итогам 2023 года могут составить не 32 руб. (при чистой прибыли 1,5 трлн руб.), а 51,2 руб. с дивидендной доходностью по итогам 2023 - 23%

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Глядя на последнюю отчётность за март лично у меня возникает вопрос, если рентабельность капитала ROE достигла 24%, а достаточность базового капитала H1.1 достигла 13.1% при разрешенном 4,5%, то куда Сбер будет девать заработанные деньги? Будет копить до 20%? Капитал банка уже избыточный.

Считаю, что при такой высокой эффективности Сбер может изменить дивидендную политику и направлять на дивиденды до 80% от чистой прибыли в зависимости от достаточности капитала.

Если так произойдёт в ближайшее время, то дивиденды по итогам 2023 года могут составить не 32 руб. (при чистой прибыли 1,5 трлн руб.), а 51,2 руб. с дивидендной доходностью по итогам 2023 - 23%

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚡️Сбер и весь рынок может уйти в коррекцию

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Сильная отчетность Сбера не вызвала рост котировок по причине большего числа “пассажиров” в бумаге. С сентября 2022 бумага прибавила 120%.

⏰Большое количество спекулянтов вероятно будут закрыть позиции перед дивидендной отсечкой по Сберу (11 мая), а до этого нас ждут майские праздники. Таким образом определенная масса спекулянтов будут выходить из Лонгов не только по Сберу, но по другим неплохо выросшим бумагам, например по Лукойлу в ближайшие 2 недели. Не забывайте, что физики сейчас правят бал на нашем рынке.

#SBER #LKOH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚡️ Если Лукойл объявит дивиденды выше, чем ожидает рынок, опционы Колл подорожают на 1000%

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Я уже писал, что ожидаю по ЛУКОЙЛу итоговые дивиденды за 2022 год выше, чем ожидает рынок - порядка 634 руб. (13,7% див.доходность).

Но полагаю, что даже, если дивиденды будут на уровне ожиданий рынка 350-400 руб. котировки пойдут вверх, так как снизится неопределённость в их не выплате.

В 2021 году Лукойл объявил о проведении совета директоров с повесткой об объявлении дивидендов по итогам 2020 года 14.04.2021. Сам же совет директоров прошел 21.04, на котором рекомендовались дивиденды по итогам года.

В 2022 году по итогам 2021 года похожу ввиду особой ситуации Лукойл объявил о проведении СД только в день его проведения 21 апреля. По итогам СД никаких решений по дивидендам объявлено не было. 16 мая 2021 совет директоров рекомендовал собранию акционеров отложить вопрос о дивидендах за 2021 год.

Таким образом Лукойл обычно проводит итоговый СД в апреле, хорошая вероятность, что 21 апреля будет СД. Сообщить об этом могут сегодня тире 21 апреля.

🔥Опционы Колл на акции ЛУКОЙЛа с датой исполнения 26.04.2023 стоят уже довольно дёшево, вчера были по 25 - 40 руб., так как мало кто ожидает, что Лукойл может прибавить за неделю 10%.

🔥🔥🔥Если Лукойл объявит дивиденды чуть выше ожиданий рынка и Лукойл прибавит 15% - опционы подорожают на 1000%. Если не объявит, объявит хуже, то максимальный убыток равен цене премии, например 25 руб. + комиссии брокера и биржи.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥Позитивный сигнал для роста нефтяных компаний

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Вышел отчет МЭА. В отчете указано, что в марте Россия смогла нарастить экспорт на 0,6 млн б/с, до 8,1 млн б/с,— рекордные значения с апреля 2020 года.

Эти данные косвенно подтверждает информация по экспорту нефти по морю, которая по данным Bloomberg также бьет рекорды.

Особенно на этом фоне выглядят наиболее упавшие бумаги Татнефти, Башнефти и ЛУКОЙЛа.

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🔥СПБ Биржа похоже нашла способ организовать торги заблокированными иностранными акциями (российские компании зарегистрированные зарубежом)

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

СПБ-банк предложил профучастникам перевести квазироссийские ценные бумаги с неторговых счетов на торговые, значит нашли схему.

СПБ Биржа хочет организовать торги заблокированными бумагами, а значит перетащить из Мосбиржи значительный пул ликвидности.

Я писал о том, что такой сценарий возможен перед Новым годом, когда бумаги СПБ Биржи стоили ещё 120 руб.

Акции СПБ Биржи могут подорожать на этой новости☝🏻

Также могут выстрелить на этой новости и другие ещё не успевшие подождать иностранные акции, например, Яндекс.

#SPBE #YNDX #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚡️ Совет директоров ЛУКОЙЛа рекомендовал выплатить итоговые дивиденды в размере 438 руб. Выше ожиданий рынка, но ниже моих ожиданий🤔

https://www.e-disclosure.ru/portal/event.aspx?EventId=R4eKLopcREKoZxF2GagG7w-B-B&attempt=1

https://www.e-disclosure.ru/portal/event.aspx?EventId=R4eKLopcREKoZxF2GagG7w-B-B&attempt=1

e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

🔥 После моей рекомендации продавать Tesla в ноябре 2021 года ее акции упали на 85%

{kind=link}

⚡️⚡️СПБ биржа размораживает заблокированные иностранные ценные бумаги компаний ведущих бизнес в России!

Я уже писал об этом вчера и перед Новым годом! Мой брокер также получил письмо от СПБ Биржи!

СПБ Биржа забирает себе ультимативным переводом ценные бумаги квазироссийских компаний и получает большой кусок ликвидности!

Угадайте как отреагируют акции СПБ Биржи на это?😉

Также это супер позитив для ряда иностранных акций, которые болтаются на самом дне, например для Яндекса.

Подробности здесь: https://spbexchange.ru/ru/about/news.aspx?bid=25&news=41866

Я уже писал об этом вчера и перед Новым годом! Мой брокер также получил письмо от СПБ Биржи!

СПБ Биржа забирает себе ультимативным переводом ценные бумаги квазироссийских компаний и получает большой кусок ликвидности!

Угадайте как отреагируют акции СПБ Биржи на это?😉

Также это супер позитив для ряда иностранных акций, которые болтаются на самом дне, например для Яндекса.

Подробности здесь: https://spbexchange.ru/ru/about/news.aspx?bid=25&news=41866

⚡️⚡️Сбербанк выплатит рекордные дивиденды в размере 25 рублей на акцию.

Акционеры Сбербанка одобрили выплату дивидендов по итогам 2022 года в размере 25 руб. за акцию, сообщил министр финансов Антон Силуанов. Всего финансовая организация направит держателям ценных бумаг 565 млрд руб. — это максимальный показатель за всю историю банка. В последний раз банк выплачивал дивиденды в 2021 году за 2020-й — объем выплат акционерам составил 422,4 млрд руб., или 18,7 руб. на акцию.

Акционеры Сбербанка одобрили выплату дивидендов по итогам 2022 года в размере 25 руб. за акцию, сообщил министр финансов Антон Силуанов. Всего финансовая организация направит держателям ценных бумаг 565 млрд руб. — это максимальный показатель за всю историю банка. В последний раз банк выплачивал дивиденды в 2021 году за 2020-й — объем выплат акционерам составил 422,4 млрд руб., или 18,7 руб. на акцию.

🔥Что значит фраза Грефа на которую никто не обратил внимание?

«Я думаю, что, может быть, не в процентном отношении, что мы будем платить почти 200% дивидендов от нашей чистой прибыли, но по суммам, я думаю, что это вполне вероятно», — сказал он.

Как сообщалось, Сбербанк может выплатить рекордные дивиденды за 2022 год: по 25 рублей на акцию — как обыкновенную, так и привилегированную. Всего на выплату дивидендов будет направлено 565 млрд рублей.

Возможно он имел ввиду, что Сбер рассматривает выплату накопленного «жирка» гигантский разовой выплатой.

200% от текущей прибыли не в процентом выражении - это похоже на то что будет выплата 1,5 трлн (возможная прибыль в 2023)*2 , то есть 3 трлн руб. разовой выплатой.

Сейчас у Сбера собственные средства 5,8 трлн и достаточность капитала 14,8%, то есть 3/4 этой суммы можно выплатить не нарушая минимальные требования к капиталу или 4,35 трлн

Что думаете?

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

«Я думаю, что, может быть, не в процентном отношении, что мы будем платить почти 200% дивидендов от нашей чистой прибыли, но по суммам, я думаю, что это вполне вероятно», — сказал он.

Как сообщалось, Сбербанк может выплатить рекордные дивиденды за 2022 год: по 25 рублей на акцию — как обыкновенную, так и привилегированную. Всего на выплату дивидендов будет направлено 565 млрд рублей.

Возможно он имел ввиду, что Сбер рассматривает выплату накопленного «жирка» гигантский разовой выплатой.

200% от текущей прибыли не в процентом выражении - это похоже на то что будет выплата 1,5 трлн (возможная прибыль в 2023)*2 , то есть 3 трлн руб. разовой выплатой.

Сейчас у Сбера собственные средства 5,8 трлн и достаточность капитала 14,8%, то есть 3/4 этой суммы можно выплатить не нарушая минимальные требования к капиталу или 4,35 трлн

Что думаете?

#SBER #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

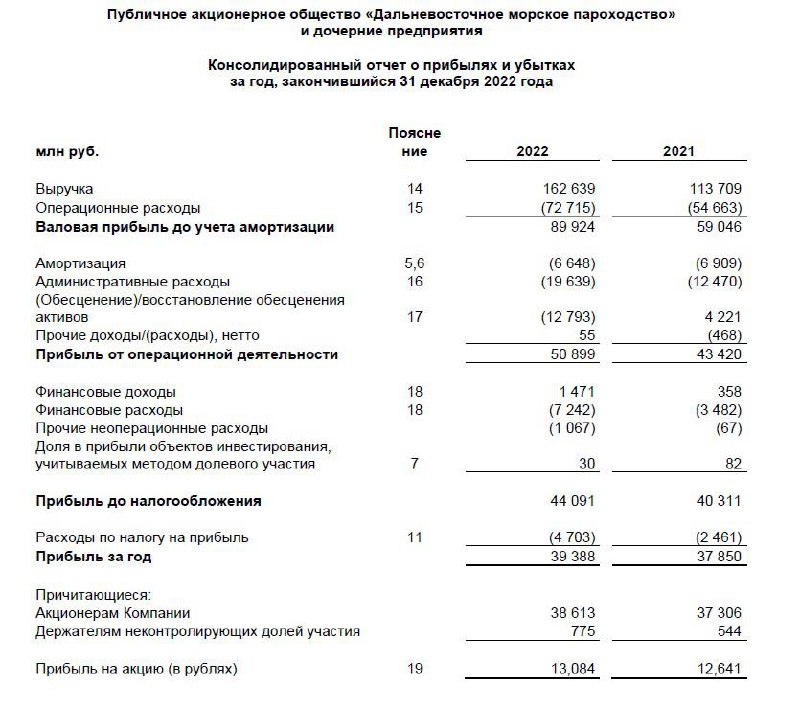

⚡️FESCO (ДВМП) отчет по МСФО - денег все больше и больше

Выручка продолжила расти и достигла 162,6 млрд руб.+30% к 2021 году, а чистая прибыль выросла на 9,3% до 44 091 млрд. Опасения падение выручки в 2022 по причине падения мировых фрахтовых ставок не подтвердились. Все дело в том, что ДВМП монополист – какие цена хочет, такие и ставит.

Помимо этого, компания очень динамично развивается будучи бенефициаром разворота транспортных потоков с запада на восток.

Ранее сообщалось, что компания FESCO планирует в 2023 году увеличить парк до 160 тыс. 20-футовых контейнеров (TEU). По состоянию на конец марта — начало апреля в управлении FESCO было 135 тыс. TEU. Компания агрессивно покупает суда, наращивая свой флот.

FESCO способна работать с чистой рентабельностью в 27-30%. Текущая оценка P/E 3,3 говорит о явной недооценке. Если бы компания начала платить дивиденды 50% от прибыли, то дивидендная доходность к текущей цене покупки составила бы 15%, а если бы компания направляла на дивиденды всю чистую прибыль, то дивидендная доходность составила бы 30%.

Помимо этого, как известно Арбитражный суд Москвы удовлетворил иск на 80,1 млрд руб., в пользу компании FESCO к своему бывшему акционеру.

🤞Компания может объявить специальные дивиденды, то есть выплатить акционерам 80 млрд руб., это 29 руб. на акцию (60% дивидендная доходность).

#идея #дивиденды #портфель #обзор #трейдинг

Выручка продолжила расти и достигла 162,6 млрд руб.+30% к 2021 году, а чистая прибыль выросла на 9,3% до 44 091 млрд. Опасения падение выручки в 2022 по причине падения мировых фрахтовых ставок не подтвердились. Все дело в том, что ДВМП монополист – какие цена хочет, такие и ставит.

Помимо этого, компания очень динамично развивается будучи бенефициаром разворота транспортных потоков с запада на восток.

Ранее сообщалось, что компания FESCO планирует в 2023 году увеличить парк до 160 тыс. 20-футовых контейнеров (TEU). По состоянию на конец марта — начало апреля в управлении FESCO было 135 тыс. TEU. Компания агрессивно покупает суда, наращивая свой флот.

FESCO способна работать с чистой рентабельностью в 27-30%. Текущая оценка P/E 3,3 говорит о явной недооценке. Если бы компания начала платить дивиденды 50% от прибыли, то дивидендная доходность к текущей цене покупки составила бы 15%, а если бы компания направляла на дивиденды всю чистую прибыль, то дивидендная доходность составила бы 30%.

Помимо этого, как известно Арбитражный суд Москвы удовлетворил иск на 80,1 млрд руб., в пользу компании FESCO к своему бывшему акционеру.

🤞Компания может объявить специальные дивиденды, то есть выплатить акционерам 80 млрд руб., это 29 руб. на акцию (60% дивидендная доходность).

#идея #дивиденды #портфель #обзор #трейдинг

{kind=link}