Forwarded from Отраслевой вестник планеты

График индикатора Bonus Bottom…

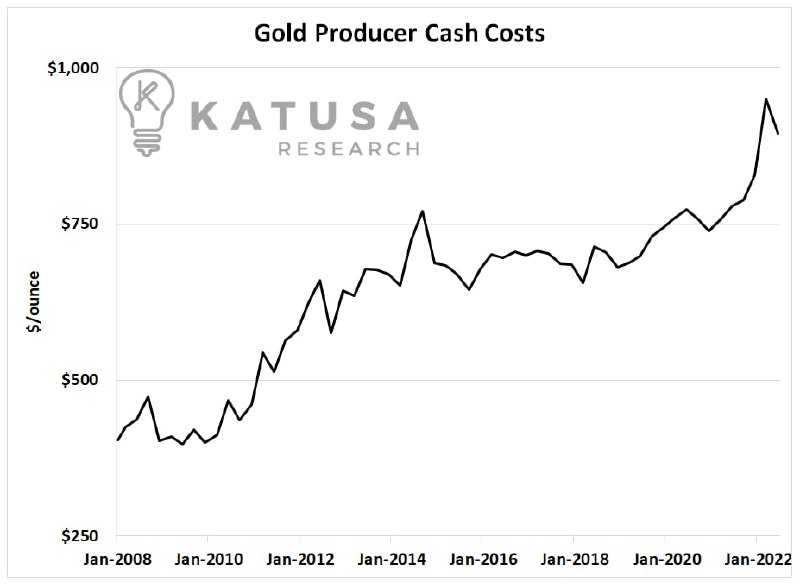

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

{kind=link}

Прощальные мысли на эту неделю…

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

https://katusaresearch.com/is-this-the-ultimate-precious-metals-bottom-indicator/

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

https://katusaresearch.com/is-this-the-ultimate-precious-metals-bottom-indicator/

Katusa Research

Is This the Ultimate Precious Metals Bottom Indicator? - Katusa Research

One of my sector health gauges for precious metals is looking at cash as a percentage of market capitalization…

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная

При поддержке Джонни 🚀

*****

Победители: Waclawo

При поддержке Джонни 🚀

*****

Победители: Waclawo

👍1

Выручка российских производителей угля за 9 месяцев этого года — 1,8 трлн рублей. Ошибки нет: 1 трлн 856 млрд рублей. Это на 70,6% больше чем за 9 месяцев 2021 года. 1,2 трлн или 67% этой суммы выручил Кузбасс.

👏3

США введут пошлины на поставки применяемых в нефтяном секторе труб из России, Аргентины, Мексики и Южной Кореи

TACC

Власти США решили ввести пошлины на поставки нефтепромысловых труб из РФ и других стран

Комиссия по международной торговле ранее выступила с утверждением, что эти поставки наносят материальный ущерб американской промышленности

Сырьевая зависимость энергоперехода

Высокая зависимость глобального энергоперехода от доступности и надежности поставок критически важного минерального сырья влечет за собой существенные риски, создающие новые и сложные проблемы обеспечения энергетической безопасности. Всему виной высокая интенсивность использования критически важного минерального сырья (медь, редкоземельные элементы, кремний и литий) и получаемого из него продукции при производстве «зеленых» технологий. Так, при строительстве солнечной и ветряной электростанции расходуется соответственно в шесть и девять раз больше критически важного минерального сырья по сравнению с газовой электростанцией. Аналогичная ситуация наблюдается и в отношении электромобилей, на производство которых уходит в шесть раз больше критически важного минерального сырья по сравнению с обычным автомобилем.

Ситуация усугубляется географической концентрацией добычи и переработки критически важного минерального сырья. Доходит до того, что в одной стране может базироваться более половины глобальной добычи ключевых минералов. В качестве примеров можно выделить Китай (70% мировой добычи редкоземельных элементов), Демократическую Республику Конго (70% мировой добычи кобальта) и Австралию (55% добычи лития). При этом концентрация соответствующих обрабатывающих производств, которые сосредоточены главным образом в Китае, еще выше. Кроме того, на Китай также приходится около 75% глобальных производств фотоэлектрических панелей и батарей для электромобилей.

Такая ситуация вызывает все большую тревогу у международных организаций и сторонников энергоперехода. Так, Международное энергетическое агентство (МЭА) в последние годы уделяет рассматриваемой проблеме большое внимание в своих ежегодных прогнозах развития мировой энергетики. В мае 2021 г. МЭА выпустила большой доклад по роли критически важного минерального сырья в энергопереходе, а в ноябре 2022 г. опубликовала результаты анализа около 200 различных практик из 25 стран мира, направленных на решение проблем в сфере обеспечения доступных и надежных поставок критически важного минерального сырья. На основе этих результатов на сайте организации был добавлен интерактивная база данных соответствующих практик.

Высокая зависимость глобального энергоперехода от доступности и надежности поставок критически важного минерального сырья влечет за собой существенные риски, создающие новые и сложные проблемы обеспечения энергетической безопасности. Всему виной высокая интенсивность использования критически важного минерального сырья (медь, редкоземельные элементы, кремний и литий) и получаемого из него продукции при производстве «зеленых» технологий. Так, при строительстве солнечной и ветряной электростанции расходуется соответственно в шесть и девять раз больше критически важного минерального сырья по сравнению с газовой электростанцией. Аналогичная ситуация наблюдается и в отношении электромобилей, на производство которых уходит в шесть раз больше критически важного минерального сырья по сравнению с обычным автомобилем.

Ситуация усугубляется географической концентрацией добычи и переработки критически важного минерального сырья. Доходит до того, что в одной стране может базироваться более половины глобальной добычи ключевых минералов. В качестве примеров можно выделить Китай (70% мировой добычи редкоземельных элементов), Демократическую Республику Конго (70% мировой добычи кобальта) и Австралию (55% добычи лития). При этом концентрация соответствующих обрабатывающих производств, которые сосредоточены главным образом в Китае, еще выше. Кроме того, на Китай также приходится около 75% глобальных производств фотоэлектрических панелей и батарей для электромобилей.

Такая ситуация вызывает все большую тревогу у международных организаций и сторонников энергоперехода. Так, Международное энергетическое агентство (МЭА) в последние годы уделяет рассматриваемой проблеме большое внимание в своих ежегодных прогнозах развития мировой энергетики. В мае 2021 г. МЭА выпустила большой доклад по роли критически важного минерального сырья в энергопереходе, а в ноябре 2022 г. опубликовала результаты анализа около 200 различных практик из 25 стран мира, направленных на решение проблем в сфере обеспечения доступных и надежных поставок критически важного минерального сырья. На основе этих результатов на сайте организации был добавлен интерактивная база данных соответствующих практик.

IEA

The Role of Critical Minerals in Clean Energy Transitions – Analysis - IEA

The Role of Critical Minerals in Clean Energy Transitions - Analysis and key findings. A report by the International Energy Agency.

👍1

Forwarded from Б1 | Налоги. Право

Вебинар Б1: Реестр углеродных единиц и климатические проекты в России

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

👍2

Уголь обеспечивает почти три четверти производства электроэнергии в Индии, которая на этой неделе представила свою стратегию декарбонизации на климатическом саммите COP27 Организации Объединенных Наций. Анализ правительственных данных показывает, что производство электроэнергии на угле в Индии увеличилось более чем на 10% в годовом исчислении.

Данные Ember показывают, что рост производства угля в Индии за период с марта по август был в 14 раз быстрее, чем в среднем в Азиатско-Тихоокеанском регионе. Жара и экономическое возрождение после пандемии привели к тому, что общий спрос на электроэнергию рос в два раза быстрее, чем в остальной части региона. ЕС был единственным регионом, где производство электроэнергии на угле росло быстрее, чем в Индии.

Данные Ember показывают, что рост производства угля в Индии за период с марта по август был в 14 раз быстрее, чем в среднем в Азиатско-Тихоокеанском регионе. Жара и экономическое возрождение после пандемии привели к тому, что общий спрос на электроэнергию рос в два раза быстрее, чем в остальной части региона. ЕС был единственным регионом, где производство электроэнергии на угле росло быстрее, чем в Индии.

👍1

Что действительно пугает в величии Китая – это адаптивность и агрессивно выстроенной системы. Насколько быстро Китай как экономика может проводить реформы, меняться, оптимизироваться. Одно дело провести изменения в относительно небольшой системе, другое дело в экономике дающей сотни миллионов рабочих мест.

На графике сравнение производительности труда в угольной отрасли. Те же США за столетие нарастили производительность труда в 17 раз - цифра выглядит потрясающей. Однако на вековом промежутке это рост менее чем на 3% в год. Да и во многом, такой рост производительности произошел за счет закрытия шахт и роста добычи на карьерах – изменения способа добычи.

Китай за восемь лет нарастил производительность добычи угля почти вдвое при наращивании этой самой добычи. То есть производительности труда росла на 9% в год - в три раза быстрее чем в США! При этом Китай высвободил 2,5 млн рабочих рук, и не вызвал социальных взрывов или обрушения экономики – это искусство управления.

На графике сравнение производительности труда в угольной отрасли. Те же США за столетие нарастили производительность труда в 17 раз - цифра выглядит потрясающей. Однако на вековом промежутке это рост менее чем на 3% в год. Да и во многом, такой рост производительности произошел за счет закрытия шахт и роста добычи на карьерах – изменения способа добычи.

Китай за восемь лет нарастил производительность добычи угля почти вдвое при наращивании этой самой добычи. То есть производительности труда росла на 9% в год - в три раза быстрее чем в США! При этом Китай высвободил 2,5 млн рабочих рук, и не вызвал социальных взрывов или обрушения экономики – это искусство управления.

👍1

Крупные спекулянты ставят на рост золота впервые с начала октября

На протяжении предыдущих четырех недель они ставили на снижение драгметалла, и такие ставки являются очень редким явлением с исторической точки зрения. В конце сентября спекулятивные ставки на снижение золота достигали максимума с конца 2018 года.

На протяжении предыдущих четырех недель они ставили на снижение драгметалла, и такие ставки являются очень редким явлением с исторической точки зрения. В конце сентября спекулятивные ставки на снижение золота достигали максимума с конца 2018 года.

Forwarded from VoterBi

Ваш розыгрыш закончен.

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная При поддержке [Джонни 🚀](https://t.me/+thStTwXjS_BiZjMy)

Победители: Waclawo

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная При поддержке [Джонни 🚀](https://t.me/+thStTwXjS_BiZjMy)

Победители: Waclawo

За девять месяцев 2022 года российские предприятия машиностроения снизили потребление стали на 21% Причина снижения спроса — дефицит комплектующих и разрыв цепочек поставок, остановка производства у части клиентов, уход зарубежных производителей оборудования с российского рынка. Еще одна причина — снижение конкурентоспособности российских производителей против импорта изделий из Китая и Турции на фоне сильного рубля, а также ограничения по продвижению изделий на экспортные рынки.

По данным Росстата, производство легковых автомобилей в России в январе—сентябре 2022 года снизилось на 65,9%, до 349 тыс. штук, грузовиков — на 20,4%, до 103 тыс. штук. За этот период поставки металлопроката российскому автопрому снизились на 39%, до 579 тыс. т. При этом производство электродвигателей переменного тока сократилось на 33% (до 79,4 тыс. штук), лифтов — на 38% (до 15,5 тыс. штук), холодильников и морозильников — на 43% (до 1,8 млн штук), стиральных машин — на 44% (до 2,2 млн штук).

По данным Росстата, производство легковых автомобилей в России в январе—сентябре 2022 года снизилось на 65,9%, до 349 тыс. штук, грузовиков — на 20,4%, до 103 тыс. штук. За этот период поставки металлопроката российскому автопрому снизились на 39%, до 579 тыс. т. При этом производство электродвигателей переменного тока сократилось на 33% (до 79,4 тыс. штук), лифтов — на 38% (до 15,5 тыс. штук), холодильников и морозильников — на 43% (до 1,8 млн штук), стиральных машин — на 44% (до 2,2 млн штук).

Так выглядит айфон, который нужно брать спецом для поездки на ЧМ в Катар. Это новая поделка из металла от Caviar.

Кастомайзеры представили две модели. Корпус одной выполнен в стиле золотой арены с эмблемой чемпионата, вторая сделана из титана.

Самый дорогой айфон из линейки обойдется в полтора миллиона, на сдачу можно взять ещë один попроще — за 400 тысяч.

Кастомайзеры представили две модели. Корпус одной выполнен в стиле золотой арены с эмблемой чемпионата, вторая сделана из титана.

Самый дорогой айфон из линейки обойдется в полтора миллиона, на сдачу можно взять ещë один попроще — за 400 тысяч.

👍1🤔1

Forwarded from Металлоинвест

Media is too big

VIEW IN TELEGRAM

Например, в корпусе дообогащения на Михайловском ГОКе будут производить концентрат с содержанием железа до 71% — он подходит для изготовления окатышей премиального качества.

Использование таких окатышей позволит потребителям при выплавке стали снизить выбросы:

📎по технологии «доменная печь — конвертер» — на 7–19%,

📎по технологии «металлизация — электропечь» — на 47%.

Please open Telegram to view this post

VIEW IN TELEGRAM

Экспорт угля из Австралии в Китай упал с почти 100 миллионов тонн в 2019-20 финансовом году до примерно 20 миллионов тонн, что стало серьезным ударом по сектору на его втором по величине рынке. Тем не менее, с июля 2020 года закупки угля Японией, Южной Кореей и Индией выросли, поскольку экспорт, предназначенный для Китая, был перенаправлен на другие рынки.

Согласно правительственным данным, к концу 2021 года экономический всплеск, вызванный окончанием ограничений covid-19, подтолкнул экспорт угля к новым максимумам, несмотря на продолжающееся эмбарго со стороны Китая.

Бум только вырос в 2022 году, поскольку спрос на ископаемое топливо, поставил угольную промышленность Австралии на путь одного из самых прибыльных лет. В то же время Китай, как сообщается, рассматривает возможность снятия ограничений на австралийский уголь, чтобы обеспечить ему достаточное предложение, поскольку спрос на ископаемое топливо растет во всем мире.

Эксперты теперь предполагают, что самой большой угрозой для экспорта угля из Австралии является не затяжной запрет Китая, а устойчивый марш в сторону возобновляемых источников энергии на некоторых из крупнейших товарных рынков страны.

Согласно правительственным данным, к концу 2021 года экономический всплеск, вызванный окончанием ограничений covid-19, подтолкнул экспорт угля к новым максимумам, несмотря на продолжающееся эмбарго со стороны Китая.

Бум только вырос в 2022 году, поскольку спрос на ископаемое топливо, поставил угольную промышленность Австралии на путь одного из самых прибыльных лет. В то же время Китай, как сообщается, рассматривает возможность снятия ограничений на австралийский уголь, чтобы обеспечить ему достаточное предложение, поскольку спрос на ископаемое топливо растет во всем мире.

Эксперты теперь предполагают, что самой большой угрозой для экспорта угля из Австралии является не затяжной запрет Китая, а устойчивый марш в сторону возобновляемых источников энергии на некоторых из крупнейших товарных рынков страны.

Условия созрели для снижения цен на никель

Недавний рост цен на алюминий, медь и никель создал некоторую краткосрочную неопределенность, поскольку компании завершают свои долгосрочные контракты на 2023 год. Ранее в этом месяце все три металла подорожали на фоне слухов о том, что Китай может начать смягчать ограничения по COVID. Кроме того, индекс доллара США снизился со своего сентябрьского пика в 114. На момент написания поста индекс составлял всего 106.

В этом посте мы обсудим некоторые из основных факторов недавнего всплеска. Мы также попытаемся определить, может ли этот шаг изменить долгосрочный прогноз цен на эти металлы.

Что движет ценами на алюминий, медь и никель?

Цены на алюминий в настоящее время поднялись выше краткосрочных уровней сопротивления указанных Metalminer (прогноз на 30 дней). Однако им придется подскочить значительно выше, чтобы подтвердить долгосрочное изменение тренда. Очевидно, что потенциальная открытость Китая является основной движущей силой роста. Цена на легкий металл также получила поддержку на фоне ожидания введения LME санкций в отношении российского металла. Однако, основываясь на опросе ключевых участников рынка, LME решила сохранить статус-кво. Фактически биржа объявила, что вообще не будет вводить санкции против каких-либо российских производителей. Тем не менее, США все еще может быть рассмотрен вопрос о дополнительных санкциях в отношении металла российского происхождения.

Тем временем медь пересекла свою 200-дневную скользящую среднюю в “премиальный диапазон”. Медь, в большей степени, чем алюминий, по-видимому, растет из-за воздействия интервенций ФРС. Другим основным фактором является доллар США, который имеет обратную зависимость от сырьевых товаров в целом. Более того, неоднозначные сигналы о политике Китая по борьбе с COVID предполагают, что смягчение этой политики подстегнет спрос и, следовательно, цены. Однако Китай недавно внес изменения в некоторые законодательные акты, чтобы продвигать идеологию и безопасность, а не экономический рост. Более того, некоторые эксперты с тех пор выразили обеспокоенность тем, что ослабление политики Китая в отношении COVID может привести к резкому росту инфляции. По этой причине организации-покупатели могут ожидать медленных и взвешенных действий со стороны китайского правительства.

Наконец, никель, по-видимому, прочно закрепился на краткосрочном бычьем рынке, что может подстегнуть дополнительный рост спекулятивного спроса, что, возможно, еще больше повлияет на цену никеля. До сих пор, похоже, именно это и происходило. Низкая ликвидность на Лондонской бирже металлов из-за последнего сокращения предложения никеля продолжает увеличивать волатильность. Возобновление работы в Китае также привело к тому, что цены на никель в этом месяце вышли за пределы допустимого диапазона. Организации-покупатели захотят обратить пристальное внимание на силу ралли, особенно если сигнал LME с прошлой недели о том, что он не будет запрещать российский металл, приведет к замедлению восстановления. Кроме того, Индонезия, обладающая крупнейшими мировыми запасами никеля (38% мирового производства), увеличит профицит. Это может оказать значительное понижательное давление на мировые цены на никель, несмотря на действующий в этой стране запрет на экспорт никелевой руды.

Следите за макроэкономическими факторами в случае изменения стратегии

Покупающие организации захотят обратить пристальное внимание на макроэкономические факторы, действующие на рынках. В конце концов, любой из них может еще больше подтолкнуть или подавить недавний краткосрочный рост цен на никель, алюминий и медь. Если цены продолжат достигать более высоких максимумов и более низких минимумов, закупающие организации захотят соответствующим образом пересмотреть свои стратегии закупок.

Недавний рост цен на алюминий, медь и никель создал некоторую краткосрочную неопределенность, поскольку компании завершают свои долгосрочные контракты на 2023 год. Ранее в этом месяце все три металла подорожали на фоне слухов о том, что Китай может начать смягчать ограничения по COVID. Кроме того, индекс доллара США снизился со своего сентябрьского пика в 114. На момент написания поста индекс составлял всего 106.

В этом посте мы обсудим некоторые из основных факторов недавнего всплеска. Мы также попытаемся определить, может ли этот шаг изменить долгосрочный прогноз цен на эти металлы.

Что движет ценами на алюминий, медь и никель?

Цены на алюминий в настоящее время поднялись выше краткосрочных уровней сопротивления указанных Metalminer (прогноз на 30 дней). Однако им придется подскочить значительно выше, чтобы подтвердить долгосрочное изменение тренда. Очевидно, что потенциальная открытость Китая является основной движущей силой роста. Цена на легкий металл также получила поддержку на фоне ожидания введения LME санкций в отношении российского металла. Однако, основываясь на опросе ключевых участников рынка, LME решила сохранить статус-кво. Фактически биржа объявила, что вообще не будет вводить санкции против каких-либо российских производителей. Тем не менее, США все еще может быть рассмотрен вопрос о дополнительных санкциях в отношении металла российского происхождения.

Тем временем медь пересекла свою 200-дневную скользящую среднюю в “премиальный диапазон”. Медь, в большей степени, чем алюминий, по-видимому, растет из-за воздействия интервенций ФРС. Другим основным фактором является доллар США, который имеет обратную зависимость от сырьевых товаров в целом. Более того, неоднозначные сигналы о политике Китая по борьбе с COVID предполагают, что смягчение этой политики подстегнет спрос и, следовательно, цены. Однако Китай недавно внес изменения в некоторые законодательные акты, чтобы продвигать идеологию и безопасность, а не экономический рост. Более того, некоторые эксперты с тех пор выразили обеспокоенность тем, что ослабление политики Китая в отношении COVID может привести к резкому росту инфляции. По этой причине организации-покупатели могут ожидать медленных и взвешенных действий со стороны китайского правительства.

Наконец, никель, по-видимому, прочно закрепился на краткосрочном бычьем рынке, что может подстегнуть дополнительный рост спекулятивного спроса, что, возможно, еще больше повлияет на цену никеля. До сих пор, похоже, именно это и происходило. Низкая ликвидность на Лондонской бирже металлов из-за последнего сокращения предложения никеля продолжает увеличивать волатильность. Возобновление работы в Китае также привело к тому, что цены на никель в этом месяце вышли за пределы допустимого диапазона. Организации-покупатели захотят обратить пристальное внимание на силу ралли, особенно если сигнал LME с прошлой недели о том, что он не будет запрещать российский металл, приведет к замедлению восстановления. Кроме того, Индонезия, обладающая крупнейшими мировыми запасами никеля (38% мирового производства), увеличит профицит. Это может оказать значительное понижательное давление на мировые цены на никель, несмотря на действующий в этой стране запрет на экспорт никелевой руды.

Следите за макроэкономическими факторами в случае изменения стратегии

Покупающие организации захотят обратить пристальное внимание на макроэкономические факторы, действующие на рынках. В конце концов, любой из них может еще больше подтолкнуть или подавить недавний краткосрочный рост цен на никель, алюминий и медь. Если цены продолжат достигать более высоких максимумов и более низких минимумов, закупающие организации захотят соответствующим образом пересмотреть свои стратегии закупок.

В Египте проходит конференция ООН по климату, решить традиционно ничего не могут, но кое-что придумали. Оказывается, что есть страны, которые от глобального изменения климата больше всего страдают, поэтому нужно им потери компенсировать. Остался пустяк – решить, кто будет платить, как и сколько. То есть, и тут вряд ли договорятся, но идея такой компенсации стоит того, чтобы на ней остановиться.

Идея эта бьёт самым решительным образом по планам борьбы с изменениями климата. Причём бьёт целых два раза. Во-первых, сейчас правительства и лидеры общественного мнения государств Запада нас уверяют, что нужно всем и немедленно! Однако же если кому-то можно заплатить, чтобы компенсировать издержки изменения климата, то это не глобальная проблема выходит, а так, страховой случай. Во-вторых, зачем тогда электромобили, возобновляемые источники и всё остальное прочее? Достаточно послать немного денег какому-нибудь Вануату…

Это всё к тому, что никакого мирового сообщества для решения глобальных проблем, конечно, не существует. Бывают ситуативные договорённости на основе национальных и прочих интересов. Всё остальное разговоры, сотрясение воздуха.

Идея эта бьёт самым решительным образом по планам борьбы с изменениями климата. Причём бьёт целых два раза. Во-первых, сейчас правительства и лидеры общественного мнения государств Запада нас уверяют, что нужно всем и немедленно! Однако же если кому-то можно заплатить, чтобы компенсировать издержки изменения климата, то это не глобальная проблема выходит, а так, страховой случай. Во-вторых, зачем тогда электромобили, возобновляемые источники и всё остальное прочее? Достаточно послать немного денег какому-нибудь Вануату…

Это всё к тому, что никакого мирового сообщества для решения глобальных проблем, конечно, не существует. Бывают ситуативные договорённости на основе национальных и прочих интересов. Всё остальное разговоры, сотрясение воздуха.

Reuters

Explainer: COP27: What is 'Loss and Damage' funding, and who should pay?

The question of whether rich nations should offer funding to vulnerable states hit by climate-fuelled disaster has dominated negotiations among nearly 200 countries at this year's U.N. climate summit in Egypt.

Индия отменила экспортные пошлины на некоторую металлургическую продукцию

Решение вступило в силу 19 ноября. Согласно нему:

с 50% до 0% снижена экспортная пошлина на экспорт кусковой железной руды и мелочи с содержанием железа менее 58%;

с 50% до 30% снижены ставки пошлины на экспорт железной руды с содержанием железа более 58%;

отменены пошлины в размере 15% на экспорт некоторой металлургической продукции, в частности, чугуна, нелегированного горячекатаного и холоднокатаного листа, нелегированной катанки, нелегированного прутка и арматуры, плоского проката из нержавеющей стали и т.д.

В то же время правительство Индии вновь повысило до 2,5% пошлину на импорт антрацита и коксующегося угля и до 5% – пошлину на ввоз кокса и полукокса.

В октябре 2022 года экспорт стали в Индии упал на 66% г./г., до 360 тыс. т, из-за ослабления глобального спроса и более высоких цен по сравнению с конкурентами. Это самый плохой показатель за 2022/2023 финансовый год.

Представители металлургической отрасли страны приветствовали отмену и снижение экспортных пошлин на их продукцию. В частности, Индийская ассоциация сталелитейной промышленности заявила, что это «существенно поможет выровнять торговый баланс Индии». Однако часть сталелитейщиков разочарована решениями, связанными с возобновлением импортных пошлин на коксующийся уголь и кокс, особенно когда цены на международном рынке демонстрируют тенденцию роста.

После отмены экспортных пошлин, как ожидается, Индия увеличит поставки стали на рынок ЕС и будет быстрее исчерпывать квоты. Однако в сложившейся ситуации низкого спроса, избытка предложения и низких цен ориентация индийских производителей на экспорт повлечет за собой дополнительное давление на и без того слабые глобальные рынки.

Индия в октябре 2022 года почти не экспортировала железную руду. Причиной стали высокие экспортные пошлины и понижение спроса со стороны Китая. Кроме того, в указанный период упали и внутренние цены на ЖРС.

Решение вступило в силу 19 ноября. Согласно нему:

с 50% до 0% снижена экспортная пошлина на экспорт кусковой железной руды и мелочи с содержанием железа менее 58%;

с 50% до 30% снижены ставки пошлины на экспорт железной руды с содержанием железа более 58%;

отменены пошлины в размере 15% на экспорт некоторой металлургической продукции, в частности, чугуна, нелегированного горячекатаного и холоднокатаного листа, нелегированной катанки, нелегированного прутка и арматуры, плоского проката из нержавеющей стали и т.д.

В то же время правительство Индии вновь повысило до 2,5% пошлину на импорт антрацита и коксующегося угля и до 5% – пошлину на ввоз кокса и полукокса.

В октябре 2022 года экспорт стали в Индии упал на 66% г./г., до 360 тыс. т, из-за ослабления глобального спроса и более высоких цен по сравнению с конкурентами. Это самый плохой показатель за 2022/2023 финансовый год.

Представители металлургической отрасли страны приветствовали отмену и снижение экспортных пошлин на их продукцию. В частности, Индийская ассоциация сталелитейной промышленности заявила, что это «существенно поможет выровнять торговый баланс Индии». Однако часть сталелитейщиков разочарована решениями, связанными с возобновлением импортных пошлин на коксующийся уголь и кокс, особенно когда цены на международном рынке демонстрируют тенденцию роста.

После отмены экспортных пошлин, как ожидается, Индия увеличит поставки стали на рынок ЕС и будет быстрее исчерпывать квоты. Однако в сложившейся ситуации низкого спроса, избытка предложения и низких цен ориентация индийских производителей на экспорт повлечет за собой дополнительное давление на и без того слабые глобальные рынки.

Индия в октябре 2022 года почти не экспортировала железную руду. Причиной стали высокие экспортные пошлины и понижение спроса со стороны Китая. Кроме того, в указанный период упали и внутренние цены на ЖРС.

BusinessLine

Export duty on steel, iron ore removed, industry hails the decision

These decisions were taken amidst’s steep fall in October steel exports, as per Steel Ministry.