Forwarded from Отраслевой вестник планеты

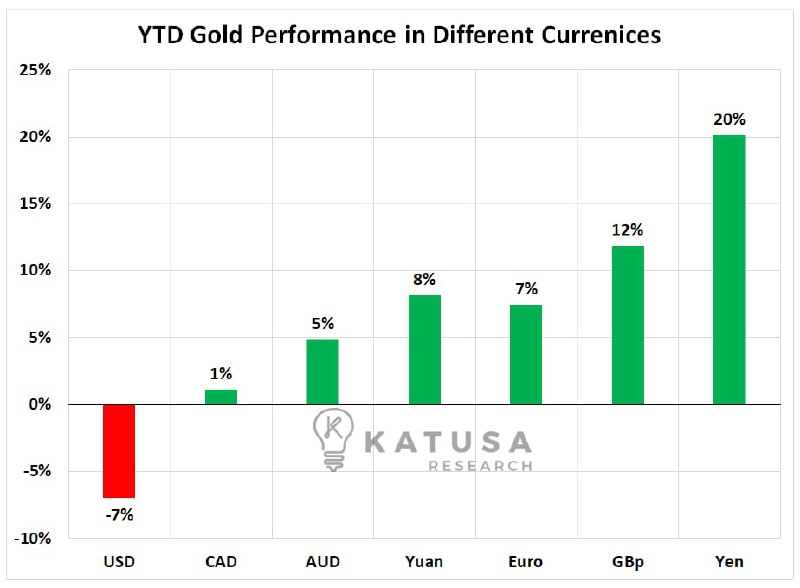

За пределами товарной корзины (которая в значительной степени выросла за счет нефти) золото хорошо держится по сравнению с другими классами активов, которые упали значительно больше. Золото, деноминированное в иностранных валютах, оказалось надежной ставкой и с начала года подорожало во многих валютах. Но для подтверждения…

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

{kind=link}

Forwarded from Отраслевой вестник планеты

Окончательный индикатор дна по драгоценным металлам?

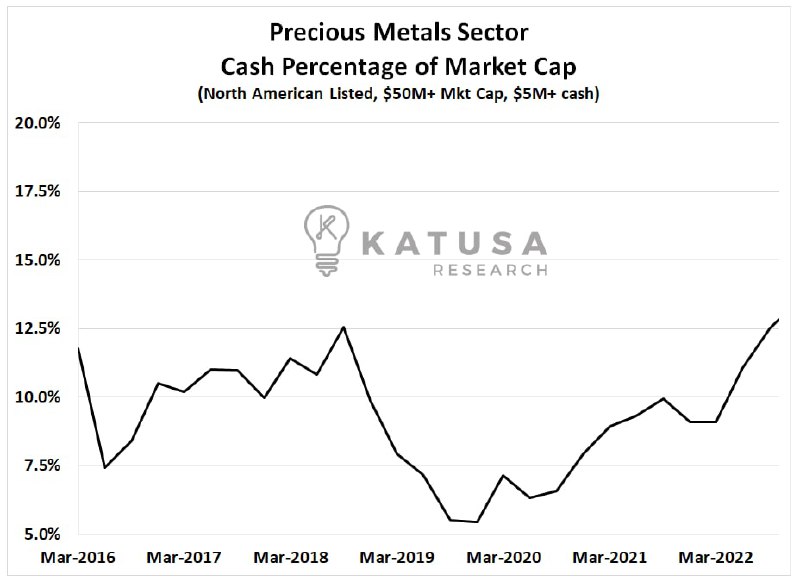

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

{kind=link}

🔥1

Forwarded from Отраслевой вестник планеты

Золотая корзина для покупок

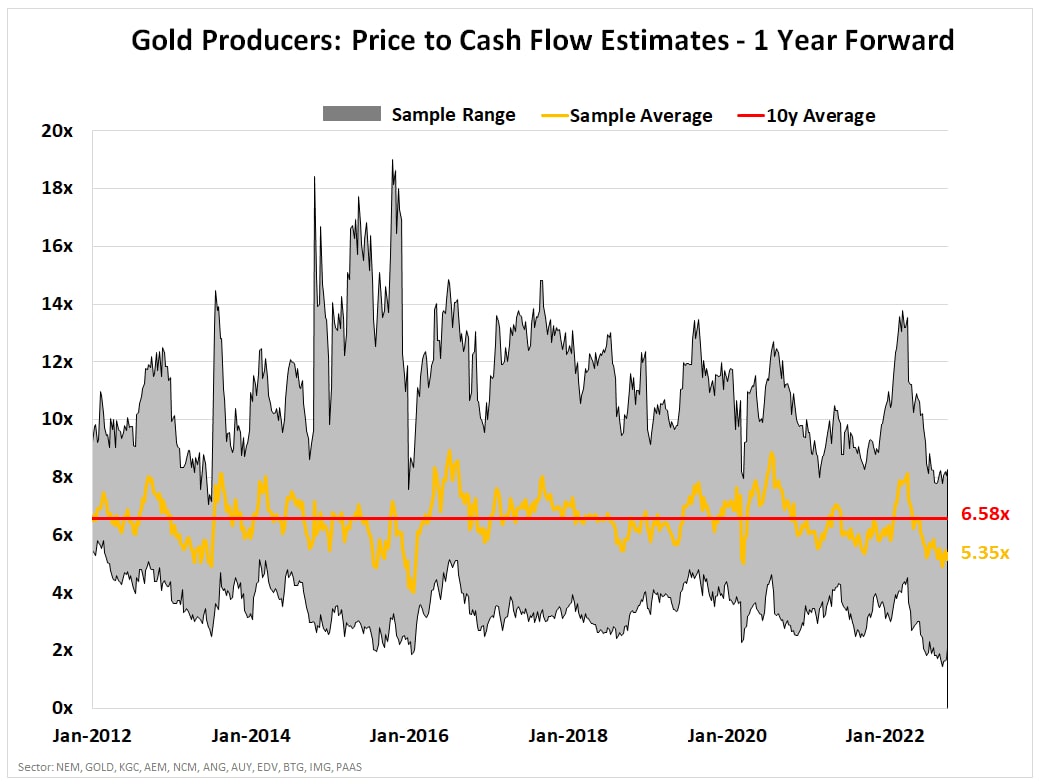

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

{kind=link}

👍1

Forwarded from Отраслевой вестник планеты

График индикатора Bonus Bottom…

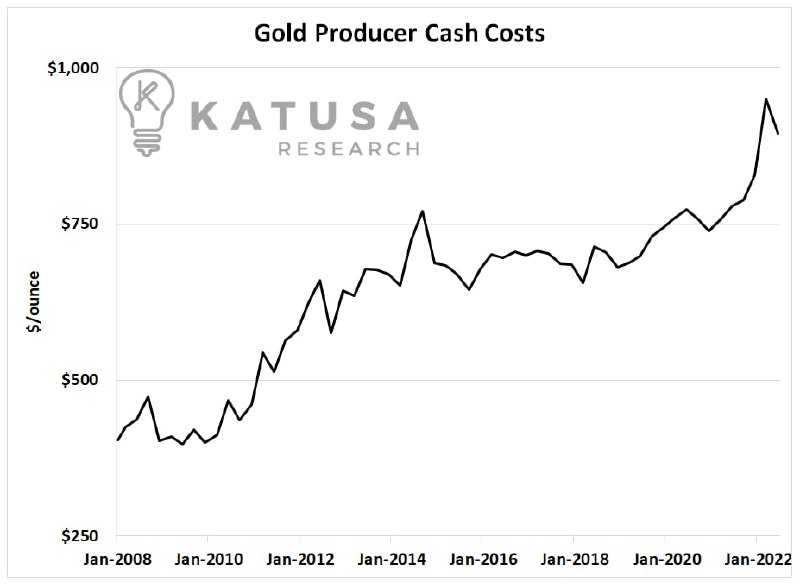

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

{kind=link}

Прощальные мысли на эту неделю…

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

https://katusaresearch.com/is-this-the-ultimate-precious-metals-bottom-indicator/

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

https://katusaresearch.com/is-this-the-ultimate-precious-metals-bottom-indicator/

Katusa Research

Is This the Ultimate Precious Metals Bottom Indicator? - Katusa Research

One of my sector health gauges for precious metals is looking at cash as a percentage of market capitalization…

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная

При поддержке Джонни 🚀

*****

Победители: Waclawo

При поддержке Джонни 🚀

*****

Победители: Waclawo

👍1

Выручка российских производителей угля за 9 месяцев этого года — 1,8 трлн рублей. Ошибки нет: 1 трлн 856 млрд рублей. Это на 70,6% больше чем за 9 месяцев 2021 года. 1,2 трлн или 67% этой суммы выручил Кузбасс.

👏3

США введут пошлины на поставки применяемых в нефтяном секторе труб из России, Аргентины, Мексики и Южной Кореи

TACC

Власти США решили ввести пошлины на поставки нефтепромысловых труб из РФ и других стран

Комиссия по международной торговле ранее выступила с утверждением, что эти поставки наносят материальный ущерб американской промышленности

Сырьевая зависимость энергоперехода

Высокая зависимость глобального энергоперехода от доступности и надежности поставок критически важного минерального сырья влечет за собой существенные риски, создающие новые и сложные проблемы обеспечения энергетической безопасности. Всему виной высокая интенсивность использования критически важного минерального сырья (медь, редкоземельные элементы, кремний и литий) и получаемого из него продукции при производстве «зеленых» технологий. Так, при строительстве солнечной и ветряной электростанции расходуется соответственно в шесть и девять раз больше критически важного минерального сырья по сравнению с газовой электростанцией. Аналогичная ситуация наблюдается и в отношении электромобилей, на производство которых уходит в шесть раз больше критически важного минерального сырья по сравнению с обычным автомобилем.

Ситуация усугубляется географической концентрацией добычи и переработки критически важного минерального сырья. Доходит до того, что в одной стране может базироваться более половины глобальной добычи ключевых минералов. В качестве примеров можно выделить Китай (70% мировой добычи редкоземельных элементов), Демократическую Республику Конго (70% мировой добычи кобальта) и Австралию (55% добычи лития). При этом концентрация соответствующих обрабатывающих производств, которые сосредоточены главным образом в Китае, еще выше. Кроме того, на Китай также приходится около 75% глобальных производств фотоэлектрических панелей и батарей для электромобилей.

Такая ситуация вызывает все большую тревогу у международных организаций и сторонников энергоперехода. Так, Международное энергетическое агентство (МЭА) в последние годы уделяет рассматриваемой проблеме большое внимание в своих ежегодных прогнозах развития мировой энергетики. В мае 2021 г. МЭА выпустила большой доклад по роли критически важного минерального сырья в энергопереходе, а в ноябре 2022 г. опубликовала результаты анализа около 200 различных практик из 25 стран мира, направленных на решение проблем в сфере обеспечения доступных и надежных поставок критически важного минерального сырья. На основе этих результатов на сайте организации был добавлен интерактивная база данных соответствующих практик.

Высокая зависимость глобального энергоперехода от доступности и надежности поставок критически важного минерального сырья влечет за собой существенные риски, создающие новые и сложные проблемы обеспечения энергетической безопасности. Всему виной высокая интенсивность использования критически важного минерального сырья (медь, редкоземельные элементы, кремний и литий) и получаемого из него продукции при производстве «зеленых» технологий. Так, при строительстве солнечной и ветряной электростанции расходуется соответственно в шесть и девять раз больше критически важного минерального сырья по сравнению с газовой электростанцией. Аналогичная ситуация наблюдается и в отношении электромобилей, на производство которых уходит в шесть раз больше критически важного минерального сырья по сравнению с обычным автомобилем.

Ситуация усугубляется географической концентрацией добычи и переработки критически важного минерального сырья. Доходит до того, что в одной стране может базироваться более половины глобальной добычи ключевых минералов. В качестве примеров можно выделить Китай (70% мировой добычи редкоземельных элементов), Демократическую Республику Конго (70% мировой добычи кобальта) и Австралию (55% добычи лития). При этом концентрация соответствующих обрабатывающих производств, которые сосредоточены главным образом в Китае, еще выше. Кроме того, на Китай также приходится около 75% глобальных производств фотоэлектрических панелей и батарей для электромобилей.

Такая ситуация вызывает все большую тревогу у международных организаций и сторонников энергоперехода. Так, Международное энергетическое агентство (МЭА) в последние годы уделяет рассматриваемой проблеме большое внимание в своих ежегодных прогнозах развития мировой энергетики. В мае 2021 г. МЭА выпустила большой доклад по роли критически важного минерального сырья в энергопереходе, а в ноябре 2022 г. опубликовала результаты анализа около 200 различных практик из 25 стран мира, направленных на решение проблем в сфере обеспечения доступных и надежных поставок критически важного минерального сырья. На основе этих результатов на сайте организации был добавлен интерактивная база данных соответствующих практик.

IEA

The Role of Critical Minerals in Clean Energy Transitions – Analysis - IEA

The Role of Critical Minerals in Clean Energy Transitions - Analysis and key findings. A report by the International Energy Agency.

👍1

Forwarded from Б1 | Налоги. Право

Вебинар Б1: Реестр углеродных единиц и климатические проекты в России

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

👍2

Уголь обеспечивает почти три четверти производства электроэнергии в Индии, которая на этой неделе представила свою стратегию декарбонизации на климатическом саммите COP27 Организации Объединенных Наций. Анализ правительственных данных показывает, что производство электроэнергии на угле в Индии увеличилось более чем на 10% в годовом исчислении.

Данные Ember показывают, что рост производства угля в Индии за период с марта по август был в 14 раз быстрее, чем в среднем в Азиатско-Тихоокеанском регионе. Жара и экономическое возрождение после пандемии привели к тому, что общий спрос на электроэнергию рос в два раза быстрее, чем в остальной части региона. ЕС был единственным регионом, где производство электроэнергии на угле росло быстрее, чем в Индии.

Данные Ember показывают, что рост производства угля в Индии за период с марта по август был в 14 раз быстрее, чем в среднем в Азиатско-Тихоокеанском регионе. Жара и экономическое возрождение после пандемии привели к тому, что общий спрос на электроэнергию рос в два раза быстрее, чем в остальной части региона. ЕС был единственным регионом, где производство электроэнергии на угле росло быстрее, чем в Индии.

👍1

Что действительно пугает в величии Китая – это адаптивность и агрессивно выстроенной системы. Насколько быстро Китай как экономика может проводить реформы, меняться, оптимизироваться. Одно дело провести изменения в относительно небольшой системе, другое дело в экономике дающей сотни миллионов рабочих мест.

На графике сравнение производительности труда в угольной отрасли. Те же США за столетие нарастили производительность труда в 17 раз - цифра выглядит потрясающей. Однако на вековом промежутке это рост менее чем на 3% в год. Да и во многом, такой рост производительности произошел за счет закрытия шахт и роста добычи на карьерах – изменения способа добычи.

Китай за восемь лет нарастил производительность добычи угля почти вдвое при наращивании этой самой добычи. То есть производительности труда росла на 9% в год - в три раза быстрее чем в США! При этом Китай высвободил 2,5 млн рабочих рук, и не вызвал социальных взрывов или обрушения экономики – это искусство управления.

На графике сравнение производительности труда в угольной отрасли. Те же США за столетие нарастили производительность труда в 17 раз - цифра выглядит потрясающей. Однако на вековом промежутке это рост менее чем на 3% в год. Да и во многом, такой рост производительности произошел за счет закрытия шахт и роста добычи на карьерах – изменения способа добычи.

Китай за восемь лет нарастил производительность добычи угля почти вдвое при наращивании этой самой добычи. То есть производительности труда росла на 9% в год - в три раза быстрее чем в США! При этом Китай высвободил 2,5 млн рабочих рук, и не вызвал социальных взрывов или обрушения экономики – это искусство управления.

👍1

Крупные спекулянты ставят на рост золота впервые с начала октября

На протяжении предыдущих четырех недель они ставили на снижение драгметалла, и такие ставки являются очень редким явлением с исторической точки зрения. В конце сентября спекулятивные ставки на снижение золота достигали максимума с конца 2018 года.

На протяжении предыдущих четырех недель они ставили на снижение драгметалла, и такие ставки являются очень редким явлением с исторической точки зрения. В конце сентября спекулятивные ставки на снижение золота достигали максимума с конца 2018 года.

Forwarded from VoterBi

Ваш розыгрыш закончен.

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная При поддержке [Джонни 🚀](https://t.me/+thStTwXjS_BiZjMy)

Победители: Waclawo

⚡️ Разыгрываем эксклюзивную кружку от ММК 🔥 . Для участия в розыгрыше-нажмите участвовать. Доставка подарка бесплатная При поддержке [Джонни 🚀](https://t.me/+thStTwXjS_BiZjMy)

Победители: Waclawo

За девять месяцев 2022 года российские предприятия машиностроения снизили потребление стали на 21% Причина снижения спроса — дефицит комплектующих и разрыв цепочек поставок, остановка производства у части клиентов, уход зарубежных производителей оборудования с российского рынка. Еще одна причина — снижение конкурентоспособности российских производителей против импорта изделий из Китая и Турции на фоне сильного рубля, а также ограничения по продвижению изделий на экспортные рынки.

По данным Росстата, производство легковых автомобилей в России в январе—сентябре 2022 года снизилось на 65,9%, до 349 тыс. штук, грузовиков — на 20,4%, до 103 тыс. штук. За этот период поставки металлопроката российскому автопрому снизились на 39%, до 579 тыс. т. При этом производство электродвигателей переменного тока сократилось на 33% (до 79,4 тыс. штук), лифтов — на 38% (до 15,5 тыс. штук), холодильников и морозильников — на 43% (до 1,8 млн штук), стиральных машин — на 44% (до 2,2 млн штук).

По данным Росстата, производство легковых автомобилей в России в январе—сентябре 2022 года снизилось на 65,9%, до 349 тыс. штук, грузовиков — на 20,4%, до 103 тыс. штук. За этот период поставки металлопроката российскому автопрому снизились на 39%, до 579 тыс. т. При этом производство электродвигателей переменного тока сократилось на 33% (до 79,4 тыс. штук), лифтов — на 38% (до 15,5 тыс. штук), холодильников и морозильников — на 43% (до 1,8 млн штук), стиральных машин — на 44% (до 2,2 млн штук).

Так выглядит айфон, который нужно брать спецом для поездки на ЧМ в Катар. Это новая поделка из металла от Caviar.

Кастомайзеры представили две модели. Корпус одной выполнен в стиле золотой арены с эмблемой чемпионата, вторая сделана из титана.

Самый дорогой айфон из линейки обойдется в полтора миллиона, на сдачу можно взять ещë один попроще — за 400 тысяч.

Кастомайзеры представили две модели. Корпус одной выполнен в стиле золотой арены с эмблемой чемпионата, вторая сделана из титана.

Самый дорогой айфон из линейки обойдется в полтора миллиона, на сдачу можно взять ещë один попроще — за 400 тысяч.

👍1🤔1

Forwarded from Металлоинвест

Media is too big

VIEW IN TELEGRAM

Например, в корпусе дообогащения на Михайловском ГОКе будут производить концентрат с содержанием железа до 71% — он подходит для изготовления окатышей премиального качества.

Использование таких окатышей позволит потребителям при выплавке стали снизить выбросы:

📎по технологии «доменная печь — конвертер» — на 7–19%,

📎по технологии «металлизация — электропечь» — на 47%.

Please open Telegram to view this post

VIEW IN TELEGRAM

Экспорт угля из Австралии в Китай упал с почти 100 миллионов тонн в 2019-20 финансовом году до примерно 20 миллионов тонн, что стало серьезным ударом по сектору на его втором по величине рынке. Тем не менее, с июля 2020 года закупки угля Японией, Южной Кореей и Индией выросли, поскольку экспорт, предназначенный для Китая, был перенаправлен на другие рынки.

Согласно правительственным данным, к концу 2021 года экономический всплеск, вызванный окончанием ограничений covid-19, подтолкнул экспорт угля к новым максимумам, несмотря на продолжающееся эмбарго со стороны Китая.

Бум только вырос в 2022 году, поскольку спрос на ископаемое топливо, поставил угольную промышленность Австралии на путь одного из самых прибыльных лет. В то же время Китай, как сообщается, рассматривает возможность снятия ограничений на австралийский уголь, чтобы обеспечить ему достаточное предложение, поскольку спрос на ископаемое топливо растет во всем мире.

Эксперты теперь предполагают, что самой большой угрозой для экспорта угля из Австралии является не затяжной запрет Китая, а устойчивый марш в сторону возобновляемых источников энергии на некоторых из крупнейших товарных рынков страны.

Согласно правительственным данным, к концу 2021 года экономический всплеск, вызванный окончанием ограничений covid-19, подтолкнул экспорт угля к новым максимумам, несмотря на продолжающееся эмбарго со стороны Китая.

Бум только вырос в 2022 году, поскольку спрос на ископаемое топливо, поставил угольную промышленность Австралии на путь одного из самых прибыльных лет. В то же время Китай, как сообщается, рассматривает возможность снятия ограничений на австралийский уголь, чтобы обеспечить ему достаточное предложение, поскольку спрос на ископаемое топливо растет во всем мире.

Эксперты теперь предполагают, что самой большой угрозой для экспорта угля из Австралии является не затяжной запрет Китая, а устойчивый марш в сторону возобновляемых источников энергии на некоторых из крупнейших товарных рынков страны.