Forwarded from Б1 | Налоги. Право

Вебинар Б1: Реестр углеродных единиц и климатические проекты в России

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

Программа вебинара :

• Российский реестр углеродных единиц – начало работы, первые углеродные единицы

• Критерии отнесения проектов к климатическим – существующие требования для климатических проектов по праву РФ и международный опыт

• Перспективы развития российского рынка углеродных единиц

• Сахалинский эксперимент – запуск и развитие

• Тенденции на международных рынках (в том числе Азиатско-Тихоокеанского региона), результаты КОП 27

Хочу прочитать полное описание

Хочу зарегистрироваться

Дата: 29 ноября

Время: 10:00 - 12:00

Язык мероприятия: русский

Стоимость: бесплатно

Работа Талнахской обогатительной фабрики «Норильского никеля» приостановлена из-за аварии с самосвалом.

Водитель мусорки забыл опустить кузов самосвала и повредил эстакаду трубопроводов, в результате чего произошел порыв хвостопровода Талнахской обогатительной фабрики (ТОФ). Пострадавших нет.

Водитель мусорки забыл опустить кузов самосвала и повредил эстакаду трубопроводов, в результате чего произошел порыв хвостопровода Талнахской обогатительной фабрики (ТОФ). Пострадавших нет.

UniCredit_Commodities_Monthly.pdf

1.5 MB

Unicredit | 16 November 2022

COMMODITIES MONTHLY

COMMODITIES MONTHLY

Дебютные бонды "Южуралзолота" произвели фурор.

В ходе формирования книги заявок на двухлетний дебютный выпуск облигаций "Южуралзолота" суммарный спрос более чем в два раза превысил объем первоначального предложения. Это позволило неоднократно снизить ориентир ставки купона, а также увеличить объем выпуска с 500 млн до 700 млн юаней.

Сбор заявок на выпуск прошел вчера. Первоначально ориентир ставки 1-го купона был установлен на уровне не выше 4,3% годовых, в процессе маркетинга он снижался два раза. Ставка 1-го купона установлена на уровне 3,95% годовых, что соответствует доходности к погашению на уровне 3,99% годовых. По выпуску предусмотрены полугодовые купоны.

Организаторами размещения выступают Газпромбанк, Московский кредитный банк, инвестиционный банк "Синара", Росбанк и РСХБ. По займу предусмотрено обеспечение в форме публичной безотзывной оферты от ООО "Соврудник".

Выпуск будет размещен в рамках программы облигаций компании объемом до 60 млрд рублей.

В ходе формирования книги заявок на двухлетний дебютный выпуск облигаций "Южуралзолота" суммарный спрос более чем в два раза превысил объем первоначального предложения. Это позволило неоднократно снизить ориентир ставки купона, а также увеличить объем выпуска с 500 млн до 700 млн юаней.

Сбор заявок на выпуск прошел вчера. Первоначально ориентир ставки 1-го купона был установлен на уровне не выше 4,3% годовых, в процессе маркетинга он снижался два раза. Ставка 1-го купона установлена на уровне 3,95% годовых, что соответствует доходности к погашению на уровне 3,99% годовых. По выпуску предусмотрены полугодовые купоны.

Организаторами размещения выступают Газпромбанк, Московский кредитный банк, инвестиционный банк "Синара", Росбанк и РСХБ. По займу предусмотрено обеспечение в форме публичной безотзывной оферты от ООО "Соврудник".

Выпуск будет размещен в рамках программы облигаций компании объемом до 60 млрд рублей.

Эмбарго привело к сокращению угольной генерации в ЕС

Выработка из угля в ЕС в октябре 2022 г. снизилась на 11% в сравнении с аналогичным периодом 2021 г., следует из данных исследовательского центра Ember. Сокращение объема генерации на угольных ТЭС было зафиксировано впервые с начала года: за первые девять месяцев выработка из угля в ЕС выросла на 13%, при этом в марте, мае и августе темпы прироста превысили 20%.

Однако осенью наступил перелом: если в августе 2022 г. прирост выработки из угля в ЕС составил 21%, то в сентябре темпы прироста замедлились до 1%. По всей видимости, сказалось эмбарго ЕС на поставки угля из РФ, которое вступило в силу в августе 2022 г. По данным портала Trade Map, агрегирующего национальную таможенную статистику, на долю России в 2021 г. приходилось 70% «внешнего» импорта бурого и каменного энергетического угля в ЕС (без учета торговли между странами Евросоюза). Остальные 30% почти полностью распределены между Колумбией, США, ЮАР, Австралией и Индонезией.

При этом австралийский и индонезийский уголь стали особенно востребованными в Японии и Южной Корее, которые еще весной заявили о намерении сокращать закупки российского угля. Япония во II квартале 2022 г. увеличила импорт всех видов угля из Индонезии и Австралии на 10% (на 3 млн т) в годовом выражении, а Южная Корея – на 6% (почти на 1 млн т). Это могло отразиться на доступности сырья этих поставщиков для европейских потребителей и, как следствие, динамике угольной генерации. Если для европейской зимы 2021/2022 был характерен дефицит газа, то зима 2022/2023, по всей видимости, пройдет под знаком дефицита угля.

Выработка из угля в ЕС в октябре 2022 г. снизилась на 11% в сравнении с аналогичным периодом 2021 г., следует из данных исследовательского центра Ember. Сокращение объема генерации на угольных ТЭС было зафиксировано впервые с начала года: за первые девять месяцев выработка из угля в ЕС выросла на 13%, при этом в марте, мае и августе темпы прироста превысили 20%.

Однако осенью наступил перелом: если в августе 2022 г. прирост выработки из угля в ЕС составил 21%, то в сентябре темпы прироста замедлились до 1%. По всей видимости, сказалось эмбарго ЕС на поставки угля из РФ, которое вступило в силу в августе 2022 г. По данным портала Trade Map, агрегирующего национальную таможенную статистику, на долю России в 2021 г. приходилось 70% «внешнего» импорта бурого и каменного энергетического угля в ЕС (без учета торговли между странами Евросоюза). Остальные 30% почти полностью распределены между Колумбией, США, ЮАР, Австралией и Индонезией.

При этом австралийский и индонезийский уголь стали особенно востребованными в Японии и Южной Корее, которые еще весной заявили о намерении сокращать закупки российского угля. Япония во II квартале 2022 г. увеличила импорт всех видов угля из Индонезии и Австралии на 10% (на 3 млн т) в годовом выражении, а Южная Корея – на 6% (почти на 1 млн т). Это могло отразиться на доступности сырья этих поставщиков для европейских потребителей и, как следствие, динамике угольной генерации. Если для европейской зимы 2021/2022 был характерен дефицит газа, то зима 2022/2023, по всей видимости, пройдет под знаком дефицита угля.

👍1

Безоблачное будущее угля?

Рынок угля, два последних десятилетия, переживает революционную трансформацию. От угля отказываются в развитых странах. Так за 20 лет потребление на душу населения в Штатах сократилось в 3 раза. Но, что интересно, до сих пор американцу нужно, больше угля, чем потреблял средний европеец в 2000 году. За эти два десятилетия в три раза выросло потребление угля на китайскую душу. Как результат, несмотря декларируемый отказ от этого вида топлива, спрос на уголь в мире продолжает расти.

Сегодня основная перспектива для угля – это не насыщенный китайский рынок, а рынок Индии. Численность населения этой страны, обделенной природными ресурсами, почти достигло китайского. При этом темпы роста экономики Индии опережают восточного соседа. Экономическое развитие требует обилия энергии, самая доступная и недорогая форма которой – уголь.

Если в ближайшие годы средний индус выйдет хотя бы на сегодняшние американские нормы потребления (1 тонна в год), мировой спрос на уголь вырастет еще на 20%.

Рынок угля, два последних десятилетия, переживает революционную трансформацию. От угля отказываются в развитых странах. Так за 20 лет потребление на душу населения в Штатах сократилось в 3 раза. Но, что интересно, до сих пор американцу нужно, больше угля, чем потреблял средний европеец в 2000 году. За эти два десятилетия в три раза выросло потребление угля на китайскую душу. Как результат, несмотря декларируемый отказ от этого вида топлива, спрос на уголь в мире продолжает расти.

Сегодня основная перспектива для угля – это не насыщенный китайский рынок, а рынок Индии. Численность населения этой страны, обделенной природными ресурсами, почти достигло китайского. При этом темпы роста экономики Индии опережают восточного соседа. Экономическое развитие требует обилия энергии, самая доступная и недорогая форма которой – уголь.

Если в ближайшие годы средний индус выйдет хотя бы на сегодняшние американские нормы потребления (1 тонна в год), мировой спрос на уголь вырастет еще на 20%.

👍1

Forwarded from СКОЛКОВО про устойчивое развитие

🍁📚А мы не прощаемся: итоги Осенней школы устойчивого развития СКОЛКОВО

📌 17 ноября состоялось завершение Осенней школы устойчивого развития СКОЛКОВО.

Количество слушателей онлайн-конференции превысило 1800 человек из 50 городов России.

Окончанием Осенней школы стал завершающий эфир, главной темой которого стали вопросы ответственного финансирования и перспективы развития устойчивого развития в России.

💬 Андрей Шаронов, Светлана Бик, Наталья Зайцева, Владимир Горчаков и Елена Дубовицкая подвели итоги Осенней школы и обсудили следующие вопросы:

1. Как меняется повестка устойчивого развития в новых реалиях и как с ней теперь работать?

2. Каковы перспективы устойчивого финансирования? Кто придет на замену западным инвесторам?

3. Как в новых условиях выстраивать инфраструктуру ESG-финансирования? Сохраняется ли интерес со стороны российских компаний к ESG-рейтингам?

4. Какие возможности появляются у ESG-рынка в России? В каком направлении повестка будет развиваться в будущем?

5. Какие рекомендации можно дать молодым специалистам, планирующим карьерный путь в области устойчивого развития?

👉 Финальный эфир все еще доступен в записи по ссылке.

А мы благодарим всех наших слушателей и участников Осенней школы и ждем на наших будущих программах и мероприятиях!

#ОШ_СКОЛКОВО | #ESG_мероприятия

📌 17 ноября состоялось завершение Осенней школы устойчивого развития СКОЛКОВО.

Количество слушателей онлайн-конференции превысило 1800 человек из 50 городов России.

Окончанием Осенней школы стал завершающий эфир, главной темой которого стали вопросы ответственного финансирования и перспективы развития устойчивого развития в России.

💬 Андрей Шаронов, Светлана Бик, Наталья Зайцева, Владимир Горчаков и Елена Дубовицкая подвели итоги Осенней школы и обсудили следующие вопросы:

1. Как меняется повестка устойчивого развития в новых реалиях и как с ней теперь работать?

2. Каковы перспективы устойчивого финансирования? Кто придет на замену западным инвесторам?

3. Как в новых условиях выстраивать инфраструктуру ESG-финансирования? Сохраняется ли интерес со стороны российских компаний к ESG-рейтингам?

4. Какие возможности появляются у ESG-рынка в России? В каком направлении повестка будет развиваться в будущем?

5. Какие рекомендации можно дать молодым специалистам, планирующим карьерный путь в области устойчивого развития?

👉 Финальный эфир все еще доступен в записи по ссылке.

А мы благодарим всех наших слушателей и участников Осенней школы и ждем на наших будущих программах и мероприятиях!

#ОШ_СКОЛКОВО | #ESG_мероприятия

Какие я вижу опережающие индикаторы, которые могут сигнализировать об окончании макроэкономической стабильности?

• 1 — это Сбериндекс, динамика потребительских расходов. Когда потребитель перестанет избыточно сберегать, возникнет угроза для роста инфляции. Пока население копит сбережения, расходы подавлены.

• 2 — динамика импорта и торгового баланса. Эти данные мы получаем в упрощенном виде от ЦБ с небольшой задержкой — 10 ноября ЦБ опубликовал оценку платежного баланса по итогам октября.

• 3 — отчет ЦБ «Обзор финансовых рисков» раздел 1.1. В нем есть данные по структуре покупки/продажи валюты на Мосбирже -дальнейший рост серого и желтого столбиков, рост нетто-покупки валюты физическими лицами. И некоторые сигналы роста импорта и оттока капитала мы явно видим, но вероятно они — временные. Рост валютных переводов под импорт — это возможно восполнение запасов; рост оттока капитала — временное явление, связанное с волной выезда заграницу.

В итоге пока, пока мы ещё не видим сильного ухудшения

• 1 — это Сбериндекс, динамика потребительских расходов. Когда потребитель перестанет избыточно сберегать, возникнет угроза для роста инфляции. Пока население копит сбережения, расходы подавлены.

• 2 — динамика импорта и торгового баланса. Эти данные мы получаем в упрощенном виде от ЦБ с небольшой задержкой — 10 ноября ЦБ опубликовал оценку платежного баланса по итогам октября.

• 3 — отчет ЦБ «Обзор финансовых рисков» раздел 1.1. В нем есть данные по структуре покупки/продажи валюты на Мосбирже -дальнейший рост серого и желтого столбиков, рост нетто-покупки валюты физическими лицами. И некоторые сигналы роста импорта и оттока капитала мы явно видим, но вероятно они — временные. Рост валютных переводов под импорт — это возможно восполнение запасов; рост оттока капитала — временное явление, связанное с волной выезда заграницу.

В итоге пока, пока мы ещё не видим сильного ухудшения

Геолог-самоучка Косум Пшембаев однажды (1886) открыл на левобережье Иртыша огромные залежи угля и пометил место двумя соляными глыбами. Так месторождение и назвали: "две головы соли" по-казахски "екі бас тұз" — Экибастуз

Вокруг света

На иртышском меридиане

Конечно, в Павлодар можно было долететь всего за три-четыре часа, забыв, что внизу земля. Но хотелось приблизиться к этому краю постепенно, через ощущение расстояния, через три дня дороги на поезде...

👏3

До наступления эпохи фиатных денег стоимость монет определялась по количеству содержавшегося в них металла. Мошенники пользовались этим, обрезая монеты с краев и присваивая таким образом часть их золотого или серебряного содержания. Обнаружить подвох можно было только при помощи весов, но ведь невозможно при каждой сделке производить взвешивание всех монет до единой.

Решение проблемы связано с именем знаменитого английского физика, математика и астронома Исаака Ньютона. В 1696 году он получил должность хранителя Монетного двора. Этот пост традиционно считался синекурой, но Ньютон отнесся к назначению вполне серьезно и досконально изучил технологию монетного производства. Именно под его руководством в Англии начали делать на ребре монеты насечки и надписи на краях, из-за которых сточенные части стали сразу заметны. После этого стачивание металла мошенниками стало практически невозможным.

Решение проблемы связано с именем знаменитого английского физика, математика и астронома Исаака Ньютона. В 1696 году он получил должность хранителя Монетного двора. Этот пост традиционно считался синекурой, но Ньютон отнесся к назначению вполне серьезно и досконально изучил технологию монетного производства. Именно под его руководством в Англии начали делать на ребре монеты насечки и надписи на краях, из-за которых сточенные части стали сразу заметны. После этого стачивание металла мошенниками стало практически невозможным.

❤3

Forwarded from Отраслевой вестник планеты

Графики драгоценных металлов, которые вы еще не видели

Ни один инвестор не обратил на это никакого внимания…Центральные банки по всему миру только что сделали монументальное заявление, купив рекордное количество золота в прошлом квартале.

Центральные банки приобрели 400 тонн золота в третьем квартале и довели общий объем покупок с начала года до 673 тонн.

Покупок такого масштаба не было с 1967 года и они стали крупнейшими за это десятилетие… а впереди еще последняя четверть.

Ни один инвестор не обратил на это никакого внимания…Центральные банки по всему миру только что сделали монументальное заявление, купив рекордное количество золота в прошлом квартале.

Центральные банки приобрели 400 тонн золота в третьем квартале и довели общий объем покупок с начала года до 673 тонн.

Покупок такого масштаба не было с 1967 года и они стали крупнейшими за это десятилетие… а впереди еще последняя четверть.

{kind=link}

Forwarded from Отраслевой вестник планеты

И это без учета каких-либо зарегистрированных покупок у двух обычно крупных покупателей золота - России и Китая.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

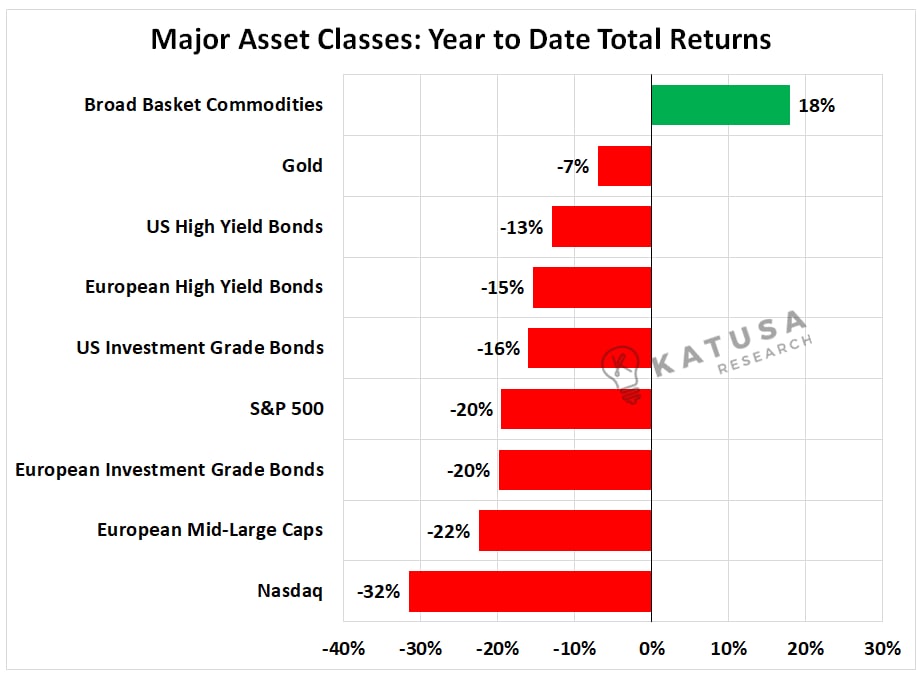

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

{kind=link}

👍1

Forwarded from Отраслевой вестник планеты

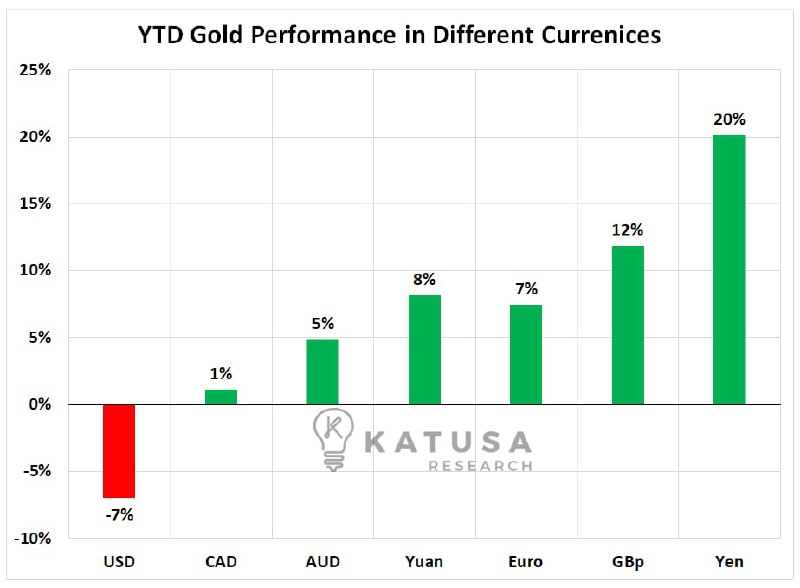

За пределами товарной корзины (которая в значительной степени выросла за счет нефти) золото хорошо держится по сравнению с другими классами активов, которые упали значительно больше. Золото, деноминированное в иностранных валютах, оказалось надежной ставкой и с начала года подорожало во многих валютах. Но для подтверждения…

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

{kind=link}

Forwarded from Отраслевой вестник планеты

Окончательный индикатор дна по драгоценным металлам?

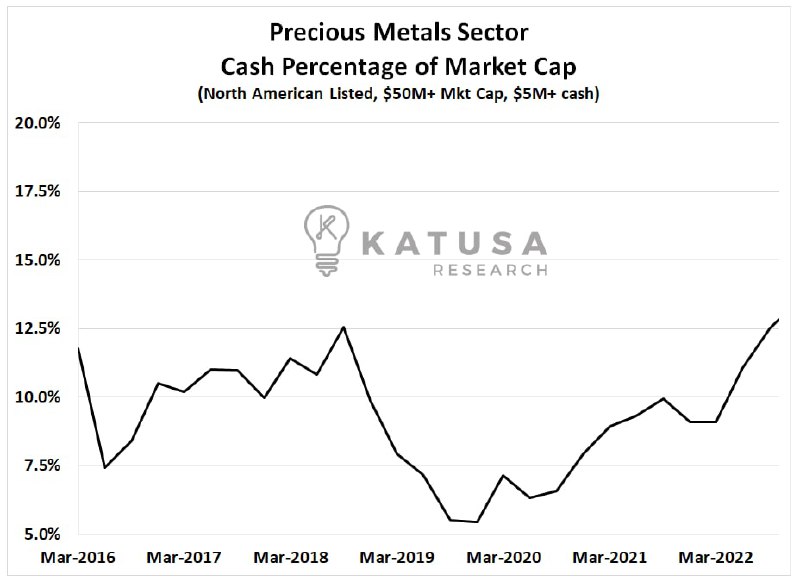

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

{kind=link}

🔥1

Forwarded from Отраслевой вестник планеты

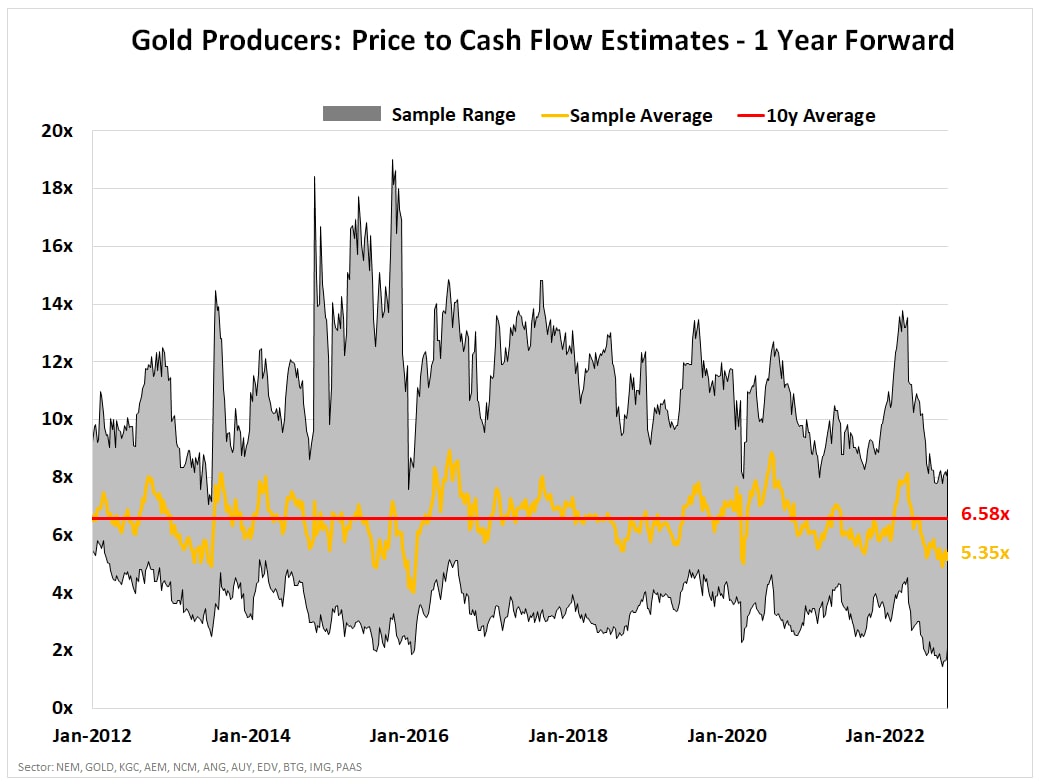

Золотая корзина для покупок

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

{kind=link}

👍1

Forwarded from Отраслевой вестник планеты

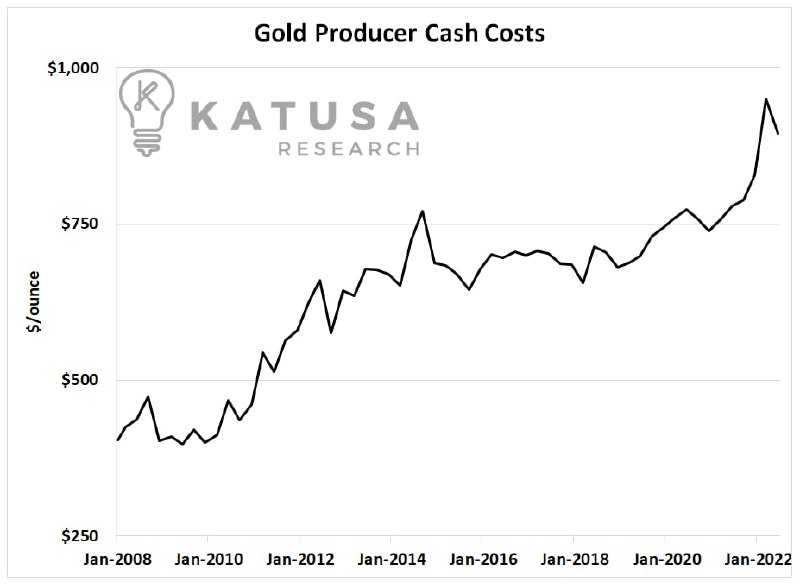

График индикатора Bonus Bottom…

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

{kind=link}