Цены на #уран резко выросли на фоне массовы протестов в Казахстане, являющемся крупнейшим в мире производителем урана, сообщает агентство Bloomberg.

Промышленные #металлы в основном вступили в новый год на сильной основе, хотя торговля в первые несколько дней 2022 года была несколько неоднозначной. Никель подешевел более чем на 2%, в то время как металлы с ограниченным предложением продолжают расти, а #алюминий опережает весь комплекс, поскольку растущие цены на электроэнергию угрожают поставкам, а фундаментальный позитив стимулирует динамику.

Легкий металл вырос более чем на 3% во время лондонской сессии, когда контракт достиг самого высокого внутридневного уровня - 2938 долларов США за тонну - двухмесячного максимума, прежде чем ястребиные протоколы ФРС привели к снижению всего комплекса в четверг.

Тем временем в течение трех дней подряд происходило значительное аннулирование ордеров LME, в основном со склада LME в Малайзии, что потенциально может привести к большому оттоку запасов, что вселяет оптимизм в связи с высоким спотовым спросом. Запасы должны были начать расти на китайском материковом рынке в соответствии с сезонными тенденциями. Но вместо этого они продолжили снижаться на этой неделе примерно до 790 тыс. по состоянию на четверг, что намного ниже среднего показателя за пять лет. Это помогает смягчить озабоченность по поводу сезонного затишья в спросе.

Когда мы вступаем в 2022 год, европейские производители все еще страдают от повышенных затрат на электроэнергию, и, похоже, нет никаких признаков быстрого решения этой проблемы. Базовые цены на электроэнергию выросли не только в начале кривой, но и в долгосрочных контрактах. Мы видели, как несколько производителей в регионе объявили о сокращении производства в конце 2021 года, и риск роста предложения по-прежнему смещен в сторону снижения. Мы прогнозируем дефицит на рынке алюминия в 2022 году. В условиях низких запасов газа и высокой волатильности на газовом рынке европейский рынок электроэнергии окружен множеством неопределенностей. Металлургическим заводам было бы непросто заключить конкурентную сделку на этом рынке.

В Азии, однако, последнее индонезийское эмбарго на поставку #угля в начале нового года оказало негативное влияние на региональные энергетические рынки, поставив под угрозу поставки его основным покупателям, включая Китай, Индию и Японию. Ситуация там остается нестабильной, поскольку потребители, такие как Япония, просят отменить запрет, а отечественные угольщики добиваются исключений. Сообщается, что индонезийские власти провели совещание по рассмотрению запрета после отмены в среду, но на момент написания статьи не было никакого подтверждения изменений их позиции. В течение 4кв21 Индии удалось избежать значительного влияния на производство алюминия, несмотря на то, что запасы угля упали до критических уровней, поскольку их отраслевая ассоциация призвала к расширению импорта угля. Что касается Китая, то наихудшие последствия энергетического кризиса в четвертом квартале теперь видны в зеркале заднего вида благодаря решительному вмешательству властей в увеличение внутренней добычи угля. Между тем, спрос на электроэнергию в зимнее время до сих пор оставался в разумных пределах. Тем не менее, эмбарго Индонезии может оказать незначительное влияние на Китай в краткосрочной перспективе, поскольку на отечественных электростанциях имеется достаточно запасов угля для обеспечения выработки электроэнергии. Однако продление эмбарго со стороны Индонезии приведет к риску ограничения поставок угля в Индию и задержке возобновления производства алюминия в Китае.

Легкий металл вырос более чем на 3% во время лондонской сессии, когда контракт достиг самого высокого внутридневного уровня - 2938 долларов США за тонну - двухмесячного максимума, прежде чем ястребиные протоколы ФРС привели к снижению всего комплекса в четверг.

Тем временем в течение трех дней подряд происходило значительное аннулирование ордеров LME, в основном со склада LME в Малайзии, что потенциально может привести к большому оттоку запасов, что вселяет оптимизм в связи с высоким спотовым спросом. Запасы должны были начать расти на китайском материковом рынке в соответствии с сезонными тенденциями. Но вместо этого они продолжили снижаться на этой неделе примерно до 790 тыс. по состоянию на четверг, что намного ниже среднего показателя за пять лет. Это помогает смягчить озабоченность по поводу сезонного затишья в спросе.

Когда мы вступаем в 2022 год, европейские производители все еще страдают от повышенных затрат на электроэнергию, и, похоже, нет никаких признаков быстрого решения этой проблемы. Базовые цены на электроэнергию выросли не только в начале кривой, но и в долгосрочных контрактах. Мы видели, как несколько производителей в регионе объявили о сокращении производства в конце 2021 года, и риск роста предложения по-прежнему смещен в сторону снижения. Мы прогнозируем дефицит на рынке алюминия в 2022 году. В условиях низких запасов газа и высокой волатильности на газовом рынке европейский рынок электроэнергии окружен множеством неопределенностей. Металлургическим заводам было бы непросто заключить конкурентную сделку на этом рынке.

В Азии, однако, последнее индонезийское эмбарго на поставку #угля в начале нового года оказало негативное влияние на региональные энергетические рынки, поставив под угрозу поставки его основным покупателям, включая Китай, Индию и Японию. Ситуация там остается нестабильной, поскольку потребители, такие как Япония, просят отменить запрет, а отечественные угольщики добиваются исключений. Сообщается, что индонезийские власти провели совещание по рассмотрению запрета после отмены в среду, но на момент написания статьи не было никакого подтверждения изменений их позиции. В течение 4кв21 Индии удалось избежать значительного влияния на производство алюминия, несмотря на то, что запасы угля упали до критических уровней, поскольку их отраслевая ассоциация призвала к расширению импорта угля. Что касается Китая, то наихудшие последствия энергетического кризиса в четвертом квартале теперь видны в зеркале заднего вида благодаря решительному вмешательству властей в увеличение внутренней добычи угля. Между тем, спрос на электроэнергию в зимнее время до сих пор оставался в разумных пределах. Тем не менее, эмбарго Индонезии может оказать незначительное влияние на Китай в краткосрочной перспективе, поскольку на отечественных электростанциях имеется достаточно запасов угля для обеспечения выработки электроэнергии. Однако продление эмбарго со стороны Индонезии приведет к риску ограничения поставок угля в Индию и задержке возобновления производства алюминия в Китае.

Хороший анализ по золоту, для интересующихся: https://conomy.ru/analysis/articles/415 #gold

Conomy

Золото: как формируется цена | Conomy

В прошлом году цены на золото обновили исторические максимумы, но при этом общий спрос на металл упал. Как такое произошло? В этой статье мы рассмотрим, где используется золото и что влияет на динамику его цены.

Ещё из серии, «когда графики говорят лучше больших аналитических статей».

Соотношение цены золота (за унцию) и цены нефти (за баррель) последние полвека крутилось вокруг отметки 1:20-22. С пиками до 1:30 и минимумами 1:8. Пик был год назад, когда нефть на время вовсе ушла в отрицательные цена, а минимум – в 2008 году.

При сегодняшней цене золота около $1,8 тыс. и цене нефти в $75 это соотношение – нормальное, как и должно быть при долговременном среднем соотношении. Но на графике мы видим, что кривая уходит дальше вниз, к минимумам, в область 1:-8-10. При нынешних ценах на золото это означает цену на нефть около $200 за баррель. Либо обрушение цен на золото куда-то ниже $1 тыс. за унцию. В оба сценария верится с трудом.

Может быть и третий вариант – полная разбалансировка рынка, когда прежние законы перестали действовать.

Соотношение цены золота (за унцию) и цены нефти (за баррель) последние полвека крутилось вокруг отметки 1:20-22. С пиками до 1:30 и минимумами 1:8. Пик был год назад, когда нефть на время вовсе ушла в отрицательные цена, а минимум – в 2008 году.

При сегодняшней цене золота около $1,8 тыс. и цене нефти в $75 это соотношение – нормальное, как и должно быть при долговременном среднем соотношении. Но на графике мы видим, что кривая уходит дальше вниз, к минимумам, в область 1:-8-10. При нынешних ценах на золото это означает цену на нефть около $200 за баррель. Либо обрушение цен на золото куда-то ниже $1 тыс. за унцию. В оба сценария верится с трудом.

Может быть и третий вариант – полная разбалансировка рынка, когда прежние законы перестали действовать.

Forwarded from Кримсон Дайджест

В такие дни как сегодня, возможность писать без необходимости соблюдать, вполне логичную (но не очень подходящую для конкретной ситуации) корпоративную сдержанность, представляется вашему покорному слуге очень ценной -> [Новостной деск] Блиц: Казахстан, Казатомпром, уран, майдан и все такое...

Забавно, что необходимость писать о ситуации конкретной (единственной интересной для меня) казахской компании - потребовала довольно неполиткорректных (точнее совсем неполиткорректных) заметок на полях ситуации в Казахстане. Никаких инсайдов. Никаких прогнозов. Цинизм, опыт, прагматизм и сэр Тони Блэр нам в помощь.

Забавно, что необходимость писать о ситуации конкретной (единственной интересной для меня) казахской компании - потребовала довольно неполиткорректных (точнее совсем неполиткорректных) заметок на полях ситуации в Казахстане. Никаких инсайдов. Никаких прогнозов. Цинизм, опыт, прагматизм и сэр Тони Блэр нам в помощь.

Sponsr

[Новостной деск] Блиц: Казахстан, Казатомпром, уран, майдан и все такое... | CrimsonAlter – Analytics | Sponsr

[Новостной деск] Блиц: Казахстан, Казатомпром, уран, майдан и все такое.... Авторская аналитика новостей, финансов и макроэкономики. Оценки часто не совпадают с повесткой мейнстримных СМИ

Металл и Минерал

Цены на #уран резко выросли на фоне массовы протестов в Казахстане, являющемся крупнейшим в мире производителем урана, сообщает агентство Bloomberg.

Массовые протесты в Казахстане вызвали резкий скачок цен на уран

Цены на уран резко выросли в связи с массовыми политическими протестами в Казахстане, сообщает Bloomberg со ссылкой на данные консалтинговой компании UxC.

Спотовая цена концентрата закиси-окиси урана (промежуточный продукт переработки природного урана) 5 января выросла до $45,25 за фунт (+8%).

Казахстан – крупнейший производитель урана, на долю страны приходится свыше 40% мирового производства минерала. Несмотря на скачок цен, акции ключевой уранодобывающей компании «Казатомпром» в моменте падали более чем на 9%.

Как отметил президент UxC Джонатан Хинц, массовые протесты в первые дни января оказали такое же сильное влияние на рынок, какое оказали бы проблемы в Саудовской Аравии на стоимость нефти.

Цены на уран резко выросли в связи с массовыми политическими протестами в Казахстане, сообщает Bloomberg со ссылкой на данные консалтинговой компании UxC.

Спотовая цена концентрата закиси-окиси урана (промежуточный продукт переработки природного урана) 5 января выросла до $45,25 за фунт (+8%).

Казахстан – крупнейший производитель урана, на долю страны приходится свыше 40% мирового производства минерала. Несмотря на скачок цен, акции ключевой уранодобывающей компании «Казатомпром» в моменте падали более чем на 9%.

Как отметил президент UxC Джонатан Хинц, массовые протесты в первые дни января оказали такое же сильное влияние на рынок, какое оказали бы проблемы в Саудовской Аравии на стоимость нефти.

ЧТО ЛЕЖИТ В ОСНОВЕ ПЕРЕДОВЫХ ТЕХНОЛОГИЧЕСКИХ СТАНДАРТОВ?

Американские космические корабли имеют диаметр 14,55 футов. Конструкторы хотели бы делать их шире, но не могут. Почему? Дело в том, что корабли перевозятся на место сборки по железной дороге. Расстояние между рельсами стандартное: 4 фута 8.5 дюйма. Поэтому конструкторы могут делать корабли шириной только 14,55 футов, иначе их было бы невозможно перевозить.

Возникает вопрос: почему стандартное расстояние между рельсами именно 4 фута 8.5 дюйма? Откуда взялась эта цифра? Оказывается, железные дороги в Штатах строили по английским стандартам, а в Англии расстояние между рельсами 4 фута 8.5 дюйма. Но почему? Потому что первые поезда в Англии производились на том же заводе, на котором делали вагонетки для #шахт. А длина оси самой большой вагонетки составляла 4 фута 8.5 дюйма.

Но почему? Потому что такая длина оси была стандартной для английских дилижансов. Дилижансы же их делали с таким расчётом, чтобы их колёса попадали в колеи на английских дорогах (таким образом колёса меньше изнашиваются). А расстояние между колеями по всей Англии 4 фута 8.5 дюйма.

Почему же так получилось? Потому что первые дороги в Великобритании прокладывали римляне, а точнее, их боевые колесницы. А длина оси стандартной римской колесницы равняется 4 футам 8.5 дюймам. Однако непонятно: ни в одной известной системе мер эта длина (4 фута 8.5 дюйма) не является числом целым. Почему же римлянам вздумалось делать оси своих колесниц именно такой длины?

А вот почему: в такую колесницу обычно запрягали двух лошадей. А 4 фута 8.5 дюйма - это был как раз средний размер двух лошадиных крупов.

Следовательно, даже теперь, когда человек вышел в космос, его наивысшие технические достижения напрямую зависят от размера лошадиного крупа измеренного 2000 лет назад. ;)

Американские космические корабли имеют диаметр 14,55 футов. Конструкторы хотели бы делать их шире, но не могут. Почему? Дело в том, что корабли перевозятся на место сборки по железной дороге. Расстояние между рельсами стандартное: 4 фута 8.5 дюйма. Поэтому конструкторы могут делать корабли шириной только 14,55 футов, иначе их было бы невозможно перевозить.

Возникает вопрос: почему стандартное расстояние между рельсами именно 4 фута 8.5 дюйма? Откуда взялась эта цифра? Оказывается, железные дороги в Штатах строили по английским стандартам, а в Англии расстояние между рельсами 4 фута 8.5 дюйма. Но почему? Потому что первые поезда в Англии производились на том же заводе, на котором делали вагонетки для #шахт. А длина оси самой большой вагонетки составляла 4 фута 8.5 дюйма.

Но почему? Потому что такая длина оси была стандартной для английских дилижансов. Дилижансы же их делали с таким расчётом, чтобы их колёса попадали в колеи на английских дорогах (таким образом колёса меньше изнашиваются). А расстояние между колеями по всей Англии 4 фута 8.5 дюйма.

Почему же так получилось? Потому что первые дороги в Великобритании прокладывали римляне, а точнее, их боевые колесницы. А длина оси стандартной римской колесницы равняется 4 футам 8.5 дюймам. Однако непонятно: ни в одной известной системе мер эта длина (4 фута 8.5 дюйма) не является числом целым. Почему же римлянам вздумалось делать оси своих колесниц именно такой длины?

А вот почему: в такую колесницу обычно запрягали двух лошадей. А 4 фута 8.5 дюйма - это был как раз средний размер двух лошадиных крупов.

Следовательно, даже теперь, когда человек вышел в космос, его наивысшие технические достижения напрямую зависят от размера лошадиного крупа измеренного 2000 лет назад. ;)

👍1

ГК «Русская платина» привлекла $2,3 млрд для Черногорского месторождения

ВЭБ и ВТБ предоставят ГК «Русская платина» кредит до $2,3 млрд. Средства пойдут на строительство I очереди горно-обогатительного комплекса на базе медно-никелевого месторождения Черногорское.

ГК «Русская платина» планирует создать на базе Черногорского месторождения ГОК мощностью 7 млн т руды. Инвестпроект позволит создать 5 500 рабочих мест на этапе строительства и более 1 600 рабочих мест на операционной фазе проекта.

Запуск горно-обогатительного комплекса запланирован на 2024 год. Общий бюджет проекта на инвестиционной фазе составляет около $3 млрд.

ВЭБ и ВТБ предоставят ГК «Русская платина» кредит до $2,3 млрд. Средства пойдут на строительство I очереди горно-обогатительного комплекса на базе медно-никелевого месторождения Черногорское.

ГК «Русская платина» планирует создать на базе Черногорского месторождения ГОК мощностью 7 млн т руды. Инвестпроект позволит создать 5 500 рабочих мест на этапе строительства и более 1 600 рабочих мест на операционной фазе проекта.

Запуск горно-обогатительного комплекса запланирован на 2024 год. Общий бюджет проекта на инвестиционной фазе составляет около $3 млрд.

Росприроднадзор: недропользователей ждёт масштабная проверка

Росприроднадзор планирует провести масштабную проверку российских недропользователей. Об этом на своей странице в Instagram заявила глава ведомства Светлана Радионова.

«В 2022 году планируем масштабную проверку недропользователей. Долгое время мы не уделяли должного внимания этому вопросу. Теперь мы готовы», - написала г-жа Радионова.

По словам Светланы Радионовой, Росприроднадзор будет проверять документацию компаний, а также их объекты в случае необходимости.

Руководитель ведомства вновь призвала недропользователей к соблюдению требований природоохранного законодательства.

Росприроднадзор планирует провести масштабную проверку российских недропользователей. Об этом на своей странице в Instagram заявила глава ведомства Светлана Радионова.

«В 2022 году планируем масштабную проверку недропользователей. Долгое время мы не уделяли должного внимания этому вопросу. Теперь мы готовы», - написала г-жа Радионова.

По словам Светланы Радионовой, Росприроднадзор будет проверять документацию компаний, а также их объекты в случае необходимости.

Руководитель ведомства вновь призвала недропользователей к соблюдению требований природоохранного законодательства.

#CenterraGold и власти Киргизии вступили в переговоры

Centerra Gold вступила в переговоры с правительством Кыргызстана для урегулирования спора по руднику «Кумтор».

Как сообщают в 24.kg, стороны могут прийти к мирному решению конфликта при выполнении ряда условий.

Centerra Gold намерена получить около 26% акций компании, на данный момент принадлежащих ОАО «Кыргызалтын». После получения канадская сторона аннулирует акции, переданные «Кыргызалтыну».

Киргизия должна получить два дочерних предприятия компании в Кыргызстане и рудник «Кумтор».

Кроме того, Centerra Gold должна выплатить компенсацию, равную чистой сумме трёх дивидендов, выплаченных ей в прошлом году (ОАО «Кыргызалтын» не получило эти средства в результате захвата рудника).

Также среди условий - выход из состава совета директоров Centerra двух кандидатов ОАО «Кыргызалтын», полное и окончательное освобождение от всех претензий сторон и прекращение всех судебных разбирательств.

Centerra Gold вступила в переговоры с правительством Кыргызстана для урегулирования спора по руднику «Кумтор».

Как сообщают в 24.kg, стороны могут прийти к мирному решению конфликта при выполнении ряда условий.

Centerra Gold намерена получить около 26% акций компании, на данный момент принадлежащих ОАО «Кыргызалтын». После получения канадская сторона аннулирует акции, переданные «Кыргызалтыну».

Киргизия должна получить два дочерних предприятия компании в Кыргызстане и рудник «Кумтор».

Кроме того, Centerra Gold должна выплатить компенсацию, равную чистой сумме трёх дивидендов, выплаченных ей в прошлом году (ОАО «Кыргызалтын» не получило эти средства в результате захвата рудника).

Также среди условий - выход из состава совета директоров Centerra двух кандидатов ОАО «Кыргызалтын», полное и окончательное освобождение от всех претензий сторон и прекращение всех судебных разбирательств.

Металл и Минерал

Массовые протесты в Казахстане вызвали резкий скачок цен на уран Цены на уран резко выросли в связи с массовыми политическими протестами в Казахстане, сообщает Bloomberg со ссылкой на данные консалтинговой компании UxC. Спотовая цена концентрата закиси-окиси…

Кстати, несмотря на известные события в Казахстане, производство #урана для кого надо не остановилось ни на минуту, ведь для зеленого перехода крайне важна бесперебойная работа АЭС. А кто у нас владеет казахским ураном? "Created in 1997 by Orano and Kazatomprom in Kazakhstan, KATCO operates the world’s largest in situ uranium mine. This in situ recovery technology (ISR) makes it possible to extract low-content uranium economically and with little environmental impact. The only mining site capable of producing 4,000 tons of ISR uranium per year...And at least some mining operations are continuing. The activity of Katco, a uranium mining joint venture between NAC Kazatomprom JSC and #France’s Orano SA, isn’t suspended at this stage as the mining site is far away from the tension areas, a spokesman for Orano said."Orano это бывшая Areva - лидер атомной промышленности Франции. https://www.orano.group/en/nuclear-expertise/orano-s-sites-around-the-world/uranium-mines/kazakhstan/isr-producer

Какие акции ГМК компаний значительно вырастут в 2022?

Anonymous Poll

30%

EN+

23%

Полиметалл

36%

НорНикель

15%

Фосагро

11%

ММК

13%

Мечел

11%

Petropavlovsk

Квас «Никола» добыл руду

Железорудная компания #IRC, которая в прошлом году была предметом спора между акционерами золотодобывающей компании #Petropavlovsk, в самом конце года опять сменила владельца. Структура владельца «Деки» (создатель квасных марок «Никола» и «Степан Тимофеевич») Николая Левицкого Axiomi Consolidation, приобрела 24,1% IRC. Акции выкуплены у Cerisier Ventures Limited, входящей в группу Газпромбанка. Свои 5,8% акций IRC за $19,2 млн также продала той же Axiomi Consolidation и компания Major Mining Partner, принадлежащая Дмитрию Бакатину.

Крупнейшим акционером IRC до декабря 2021 г. с долей 31,1% была Petropavlovsk. 3 декабря 2021 года Stocken Board приобрела 29,9% IRC у Petropavlovsk за $10 млн. Через несколько дней Stocken Board перепродала этот пакет Газпромбанку и Бакатину. Против сделки по продаже IRC выступала «Южуралзолото» Константина Струкова. По мнению Струкова, цена продажи этого актива была занижена в несколько раз. Он пытался заблокировать сделку, но безуспешно.

Железорудная компания #IRC, которая в прошлом году была предметом спора между акционерами золотодобывающей компании #Petropavlovsk, в самом конце года опять сменила владельца. Структура владельца «Деки» (создатель квасных марок «Никола» и «Степан Тимофеевич») Николая Левицкого Axiomi Consolidation, приобрела 24,1% IRC. Акции выкуплены у Cerisier Ventures Limited, входящей в группу Газпромбанка. Свои 5,8% акций IRC за $19,2 млн также продала той же Axiomi Consolidation и компания Major Mining Partner, принадлежащая Дмитрию Бакатину.

Крупнейшим акционером IRC до декабря 2021 г. с долей 31,1% была Petropavlovsk. 3 декабря 2021 года Stocken Board приобрела 29,9% IRC у Petropavlovsk за $10 млн. Через несколько дней Stocken Board перепродала этот пакет Газпромбанку и Бакатину. Против сделки по продаже IRC выступала «Южуралзолото» Константина Струкова. По мнению Струкова, цена продажи этого актива была занижена в несколько раз. Он пытался заблокировать сделку, но безуспешно.

Ведомости

Газпромбанк и Дмитрий Бакатин продали 29,9% железорудной компании IRC за $96 млн

Покупателем стал владелец компании «Дека» Николай Левицкий

https://www.eg-online.ru/news/449149/ А если уйти от #кокса? Альтернативные решения от Европейских металлургических компаний.

Экономика и Жизнь

А если я откажусь? Альтернативы коксующемуся углю в металлургии

Эксперты назвали три самые перспективные из них и дали прогноз, когда отрасль сможет полностью отказаться от угля.

😱 Все инвестиционные обзоры на 2022 в одном месте!

От Атона, Sberbank CIB, ВТБ Капитала, JP Morgan, Goldman Sachs, UBS, Credit Suisse, CITI, Barclays, HSBC и многих других…

Гугл-диск: https://drive.google.com/drive/folders/1F1HmqP5-BRvsg75pW8hnVEvTkqEKNWG1?usp=sharing

От Атона, Sberbank CIB, ВТБ Капитала, JP Morgan, Goldman Sachs, UBS, Credit Suisse, CITI, Barclays, HSBC и многих других…

Гугл-диск: https://drive.google.com/drive/folders/1F1HmqP5-BRvsg75pW8hnVEvTkqEKNWG1?usp=sharing

{kind=link}

Без запаса: почему Россия второй год подряд вывозит почти все добытое #золото | Forbes.ru

https://www.forbes.ru/biznes/451337-bez-zapasa-pocemu-rossia-vtoroj-god-podrad-vyvozit-pocti-vse-dobytoe-zoloto?utm_source=facebook&utm_medium=social&utm_campaign=profilnyy-komitet-gosdumy-proverit--poch

https://www.forbes.ru/biznes/451337-bez-zapasa-pocemu-rossia-vtoroj-god-podrad-vyvozit-pocti-vse-dobytoe-zoloto?utm_source=facebook&utm_medium=social&utm_campaign=profilnyy-komitet-gosdumy-proverit--poch

Forbes.ru

Без запаса: почему Россия второй год подряд вывозит почти все добытое золото

Профильный комитет Госдумы проверит, почему Банк России с апреля прошлого года не покупает золото на российском рынке. В итоге практически все золото, которое добывается в стране, уходит за рубеж. Золотодобытчики предлагают ЦБ вернуться на рынок, что

Британская Eurasia Mining PLC будет производить водород и аммиак на Сахалине. Продукцию собираются поставлять на внутренний рынок и в Японию, запуск проекта – в 2024 году.

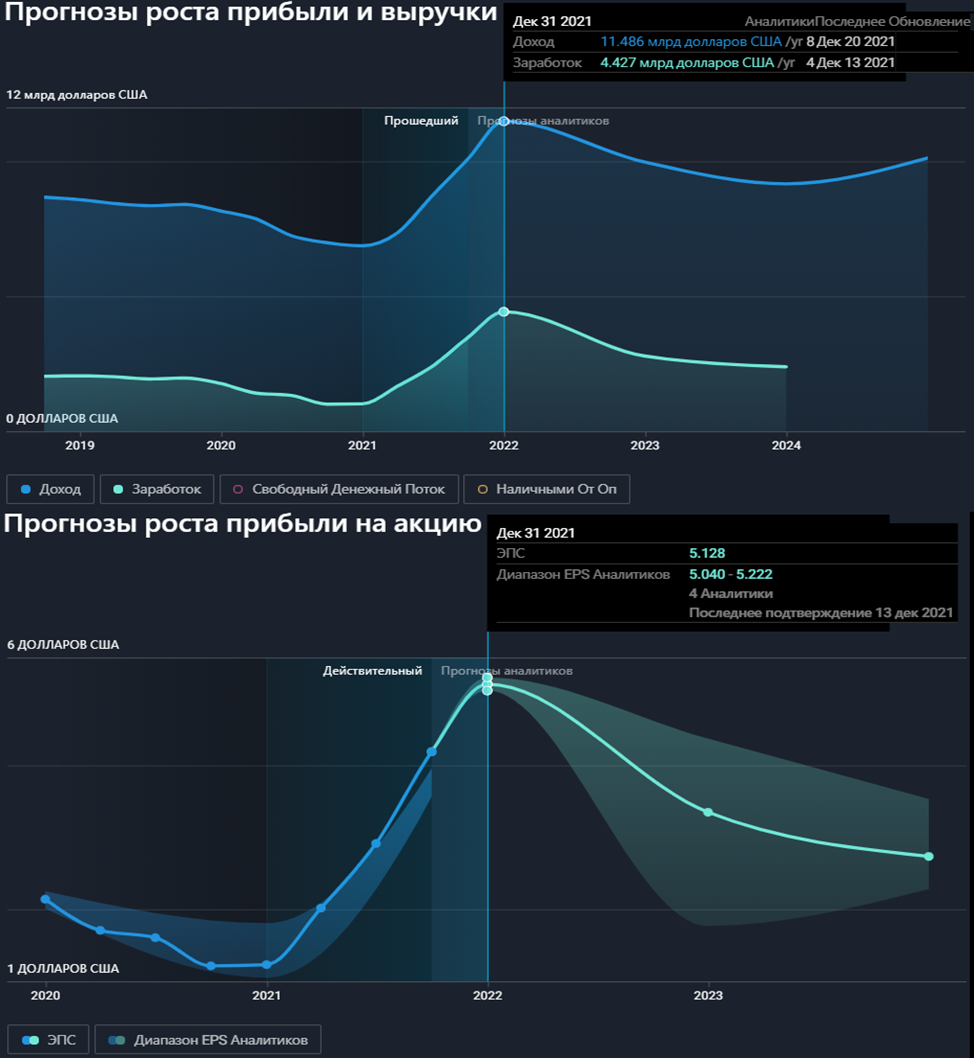

#Северсталь — это вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом.

Цены на железную руду значительно скорректировались на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали. Это также привело к падению цен на сталь с рекордного уровня, достигнутого во 2 квартале. Китайский рынок подвержен влиянию ограничений на производство стали, что положительно сказывается на ценовых ожиданиях. Однако замедление на рынке недвижимости создает риски ослабления спроса на сталь. В то же время рынок коксующегося угля в Китае в 3 квартале столкнулся с серьезным дефицитом, однако в 4 квартале цены скорректировались практически вдвое. Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

Основные показатели за 9 месяцев 2021 года

Производство чугуна выросло на 12% г/г до 8 млн т, в связи с вводом в эксплуатацию ДП-3 в декабре 2020. Выпуск стали увеличился до 8,62 млн т (+1% г/г), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021, а также в результате завершения модернизации конвертерного цеха и литейных машин.

Продажи стали незначительно снизились до 8 млн тонн (-1% г/г). Реализация полуфабрикатов увеличилась в 4 раза г/г до 1,07 млн т после увеличения производства чугуна и стали при проведении ремонта на горячекатаном стане. Продажи горячекатаного проката (в т.ч. толстого листа) снизились на 20% г/г в основном за счет масштабной модернизации одной из методических печей.

Продажи продукции с высокой добавленной стоимостью (ВДС) увеличились на 4% г/г в связи с ростом продаж холоднокатаного проката (+19% г/г до 0,79 млн т) и оцинкованного проката (+74% до 0,23 млн т). Доля продукции ВДС в консолидированных продажах составила 46% (+2 п.п. г/г).

Реализация угля снизилась на 32% г/г до 0,75 млн т результате снижения объемов производства угольного концентрата из-за перемонтажа лав. Продажи железной руды снизились на 24% до 3,4 млн т, в связи с перенаправлением продаж на собственные активы после запуска доменной печи № 3 в конце 2020 года. Продажи железорудных окатышей третьим лицам снизились на 23% г/г до 3,3 млн т. 3 Реализация железорудного концентрата значительно снизилась в 3 кв. 2021, в связи с чем продажи за 9м 2021 составили 78 тыс т (-58% г/г).

Выручка выросла до $8 371 млн (+63% г/г) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. Показатель EBITDA увеличился до $4 532 млн (в 2,6 раза г/г) на фоне роста цен за 9м 2021. Рентабельность по EBITDA достигла рекордных 54%. Чистая прибыль составила $3 097 млн (рост в 5 раз г/г), включая убытки от курсовых разниц в размере $45 млн (в сравнении с курсовыми убытками в размере $472 млн. за 9м 2020г.). Свободный денежный поток увеличился в 4 раза г/г до $2 425 млн вследствие роста прибыли. Капитальные вложения составили $835 млн. Денежные средства и их эквиваленты сократились до $281 млн (-64% кв/кв). Чистый долг составил $1 534 млн (без изменений кв/кв). Соотношение чистого долга к EBITDA улучшилось до 0,29.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем.

Цены на железную руду значительно скорректировались на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали. Это также привело к падению цен на сталь с рекордного уровня, достигнутого во 2 квартале. Китайский рынок подвержен влиянию ограничений на производство стали, что положительно сказывается на ценовых ожиданиях. Однако замедление на рынке недвижимости создает риски ослабления спроса на сталь. В то же время рынок коксующегося угля в Китае в 3 квартале столкнулся с серьезным дефицитом, однако в 4 квартале цены скорректировались практически вдвое. Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины. Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

Основные показатели за 9 месяцев 2021 года

Производство чугуна выросло на 12% г/г до 8 млн т, в связи с вводом в эксплуатацию ДП-3 в декабре 2020. Выпуск стали увеличился до 8,62 млн т (+1% г/г), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021, а также в результате завершения модернизации конвертерного цеха и литейных машин.

Продажи стали незначительно снизились до 8 млн тонн (-1% г/г). Реализация полуфабрикатов увеличилась в 4 раза г/г до 1,07 млн т после увеличения производства чугуна и стали при проведении ремонта на горячекатаном стане. Продажи горячекатаного проката (в т.ч. толстого листа) снизились на 20% г/г в основном за счет масштабной модернизации одной из методических печей.

Продажи продукции с высокой добавленной стоимостью (ВДС) увеличились на 4% г/г в связи с ростом продаж холоднокатаного проката (+19% г/г до 0,79 млн т) и оцинкованного проката (+74% до 0,23 млн т). Доля продукции ВДС в консолидированных продажах составила 46% (+2 п.п. г/г).

Реализация угля снизилась на 32% г/г до 0,75 млн т результате снижения объемов производства угольного концентрата из-за перемонтажа лав. Продажи железной руды снизились на 24% до 3,4 млн т, в связи с перенаправлением продаж на собственные активы после запуска доменной печи № 3 в конце 2020 года. Продажи железорудных окатышей третьим лицам снизились на 23% г/г до 3,3 млн т. 3 Реализация железорудного концентрата значительно снизилась в 3 кв. 2021, в связи с чем продажи за 9м 2021 составили 78 тыс т (-58% г/г).

Выручка выросла до $8 371 млн (+63% г/г) за счет повышения цен на сталь и улучшения структуры продуктового портфеля. Показатель EBITDA увеличился до $4 532 млн (в 2,6 раза г/г) на фоне роста цен за 9м 2021. Рентабельность по EBITDA достигла рекордных 54%. Чистая прибыль составила $3 097 млн (рост в 5 раз г/г), включая убытки от курсовых разниц в размере $45 млн (в сравнении с курсовыми убытками в размере $472 млн. за 9м 2020г.). Свободный денежный поток увеличился в 4 раза г/г до $2 425 млн вследствие роста прибыли. Капитальные вложения составили $835 млн. Денежные средства и их эквиваленты сократились до $281 млн (-64% кв/кв). Чистый долг составил $1 534 млн (без изменений кв/кв). Соотношение чистого долга к EBITDA улучшилось до 0,29.

Если сравним финансовые результаты относительно производственных, то увидим, что рост всех финансовых показателей был связан именно с ростом цен на продукцию, а не наращиванием производственной деятельности и увеличением объемов продаж. Такую картину можно наблюдать по всем основным металлургическим компаниям в РФ. Идея покупки компаний сегмента черной металлургии выглядит очень рискованно на фоне начавшейся коррекции цен на продукцию, что существенно повлияет на будущие финансовые результаты, а высокая база 2021 года значительно выделит эту негативную тенденцию, что в итоге может повлиять на стоимость компании в будущем.

{kind=link}