На первом графике чёрная линия представляет собой номинальную процентную ставку. Красная линия - это ИПЦ, а синяя линия - реальная процентная ставка.

Реальные процентные ставки были в основном отрицательными в период с 1970 по 1980 год, а затем с 2000 по настоящее время (сейчас реальная ставка в США около -5%).

И как золото показывало себя в периоды отрицательного реального курса?

Как показано на втором графике, лучшие годы для золота приходились как раз на период с начала 1970-х до начала 1980-х годов (1-й зелёный прямоугольник) и с начала 2000-х годов по настоящее время (2-й зелёный прямоугольник).

Но почему при таких отрицательных реальных ставках золото в последние пару лет перестало расти в цене? Исходя из динамики предыдущих закономерностей оно сейчас должно было бы уйти к $3 тыс. за унцию.

Видимо Инвесторы теперь перекладываются из госбумаг с отрицательной доходностью не в золото, а в акции техногигантов, а также в криптовалюты.

Реальные процентные ставки были в основном отрицательными в период с 1970 по 1980 год, а затем с 2000 по настоящее время (сейчас реальная ставка в США около -5%).

И как золото показывало себя в периоды отрицательного реального курса?

Как показано на втором графике, лучшие годы для золота приходились как раз на период с начала 1970-х до начала 1980-х годов (1-й зелёный прямоугольник) и с начала 2000-х годов по настоящее время (2-й зелёный прямоугольник).

Но почему при таких отрицательных реальных ставках золото в последние пару лет перестало расти в цене? Исходя из динамики предыдущих закономерностей оно сейчас должно было бы уйти к $3 тыс. за унцию.

Видимо Инвесторы теперь перекладываются из госбумаг с отрицательной доходностью не в золото, а в акции техногигантов, а также в криптовалюты.

В РОССИИ СОЗДАЕТСЯ АРКТИЧЕСКИЙ УГОЛЬНЫЙ КЛАСТЕР. БУДУЩИЕ ПРОБЛЕМЫ И ОСОБЕННОСТИ ПРОЕКТА

Роман Троценко активно и напористо создает арктический угольный кластер.

❇️ В частности на Таймыре началось строительство обогатительной фабрики "Северной звезды". Она расположится на базе Сырадасайского месторождения рядом с поселком Диксон. Проект имеет статус резидента Арктической зоны и входит в комплексный инвестиционный проект "Енисейская Сибирь".

Фабрика планирует выпускать пять млн тонн угольного концентрата в год. Расстояние до разреза составит 8,5 км, а до порта "Енисей" – 52 км.

Мощность угольного кластера Романа Троценко будет составлять 5 млн тонн на первом этапе и 10 млн тонн в год на втором. Сейчас уже начались работы по созданию автодороги, порта и пылеугольной станции. Общие вложения "Северной звезды" составят 60 млрд рублей, угольного проекта – 45 млрд.

❇️ Кроме того, Роман Троценко недавно получил контроль над компанией Воркутауголь, купив ее у Северстали за символические 15 млрд. рублей ( актив имеет невысокую экономическую эффективность и обременен социальными обязательствами).

На мой взгляд создание арктического угольного холдинга имеет значительные риски с точки зрения конкурентоспособности производимой продукции.

❇️ В частности:

✅ Вывоз угля из Таймырских месторождений возможен морским транспортом по Севморпути. Сейчас готовится закон о том, что вывоз энергоносителей по Севморпути должны осуществлять только национальные перевозчики. Это означает необходимость инвестирования в строительство и покупку собственных судов, что составит не менее 400 млн. долларов дополнительных расходов. Судя по открытым источникам таких дополнительных средств на покупку судов у владельцев бизнеса не было.

✅ Транспортировка угля Воркутинского бассейна на экспорт возможна, в основном, в Европу. Не смотря на ажиотажный спрос на энергетические угли в 2021 году, в 2022-22023 году согласно принятым юридическим решениям большинство европейских потребителей угля или совсем откажутся от его использования, или существенно сократят потребление. Национальные законодательные акты были приняты в 2018-2019 годах и отменять их пока никто не собирается. Транспортировка угля из Воркуты в Китай по железной дороге малореальна из-за высоких тарифов и перегрузки транспортной сети в восточном направлении.

✅ Развитие углехимии основанной на традиционных технологиях, в частности производство синтез-газа по методу Фишера Тропша, и производство из него метанола будет неконкурентоспособным из-за дороговизны зарубежных технологий ( отечественные традиционные углехимические технологии развиты слабо) и высоких транспортных издержек. Важным фактором является то, что основной конкурент на рынке метанола – это газохимические предприятия, которые более выгодно расположены и издержки на производство у них минимум на треть ниже, чем у углехимических производств.

В качестве вывода: проект создания арктического угольного кластера имеет значительные риски низкой конкурентоспособности на сворачивающихся экспортных рынках сбыта и не может быть успешным без стратегической поддержки государства.

❇️ Таким образом, слухи о создании государственной компании Русский Уголь могут иметь под собой рациональную основу.

Роман Троценко активно и напористо создает арктический угольный кластер.

❇️ В частности на Таймыре началось строительство обогатительной фабрики "Северной звезды". Она расположится на базе Сырадасайского месторождения рядом с поселком Диксон. Проект имеет статус резидента Арктической зоны и входит в комплексный инвестиционный проект "Енисейская Сибирь".

Фабрика планирует выпускать пять млн тонн угольного концентрата в год. Расстояние до разреза составит 8,5 км, а до порта "Енисей" – 52 км.

Мощность угольного кластера Романа Троценко будет составлять 5 млн тонн на первом этапе и 10 млн тонн в год на втором. Сейчас уже начались работы по созданию автодороги, порта и пылеугольной станции. Общие вложения "Северной звезды" составят 60 млрд рублей, угольного проекта – 45 млрд.

❇️ Кроме того, Роман Троценко недавно получил контроль над компанией Воркутауголь, купив ее у Северстали за символические 15 млрд. рублей ( актив имеет невысокую экономическую эффективность и обременен социальными обязательствами).

На мой взгляд создание арктического угольного холдинга имеет значительные риски с точки зрения конкурентоспособности производимой продукции.

❇️ В частности:

✅ Вывоз угля из Таймырских месторождений возможен морским транспортом по Севморпути. Сейчас готовится закон о том, что вывоз энергоносителей по Севморпути должны осуществлять только национальные перевозчики. Это означает необходимость инвестирования в строительство и покупку собственных судов, что составит не менее 400 млн. долларов дополнительных расходов. Судя по открытым источникам таких дополнительных средств на покупку судов у владельцев бизнеса не было.

✅ Транспортировка угля Воркутинского бассейна на экспорт возможна, в основном, в Европу. Не смотря на ажиотажный спрос на энергетические угли в 2021 году, в 2022-22023 году согласно принятым юридическим решениям большинство европейских потребителей угля или совсем откажутся от его использования, или существенно сократят потребление. Национальные законодательные акты были приняты в 2018-2019 годах и отменять их пока никто не собирается. Транспортировка угля из Воркуты в Китай по железной дороге малореальна из-за высоких тарифов и перегрузки транспортной сети в восточном направлении.

✅ Развитие углехимии основанной на традиционных технологиях, в частности производство синтез-газа по методу Фишера Тропша, и производство из него метанола будет неконкурентоспособным из-за дороговизны зарубежных технологий ( отечественные традиционные углехимические технологии развиты слабо) и высоких транспортных издержек. Важным фактором является то, что основной конкурент на рынке метанола – это газохимические предприятия, которые более выгодно расположены и издержки на производство у них минимум на треть ниже, чем у углехимических производств.

В качестве вывода: проект создания арктического угольного кластера имеет значительные риски низкой конкурентоспособности на сворачивающихся экспортных рынках сбыта и не может быть успешным без стратегической поддержки государства.

❇️ Таким образом, слухи о создании государственной компании Русский Уголь могут иметь под собой рациональную основу.

Эксперты прогнозируют среднюю стоимость железной руды в предстоящем году на уровне $82 за тонну.

Специалисты отмечают, что в 2022 году спрос на металл будет ниже предложения, поэтому цены уменьшатся. К снижению спроса, скорее всего, приведут нынешние рекордные складские запасы руды в Китае и устойчивые поставки из Бразилии и Австралии.

Специалисты отмечают, что в 2022 году спрос на металл будет ниже предложения, поэтому цены уменьшатся. К снижению спроса, скорее всего, приведут нынешние рекордные складские запасы руды в Китае и устойчивые поставки из Бразилии и Австралии.

Финмаркет

Средняя цена желруды в 2022г составит, скорее всего, $82 за тонну - Sber CIB

Средняя цена железной руды в 2022 году составит, скорее всего, $82 за тонну, считает аналитик Sber CIB Анна Пильгунова.

Цены на алюминий бьют рекорды https://www.reuters.com/markets/commodities/power-price-surge-keeps-aluminium-near-2-month-highs-2021-12-23/

Reuters

Power price surge pushes aluminium to 2-month high

Aluminium rose to a two-month high on Thursday, up more than 6% since Monday's close as surging energy prices raise concerns of higher production costs and smelter shutdowns.

Не сразу ясно, кто виноват, но Европа вступила в эту зиму с гораздо меньшим количеством природного газа в хранилищах, чем обычно.

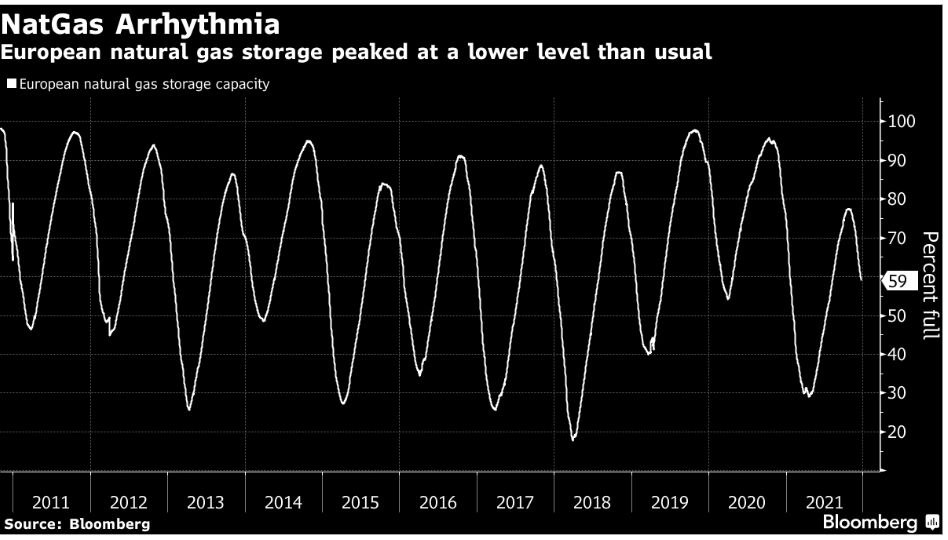

Восстановление Европы пострадает. Промышленные потребители, к которым относятся производители удобрений и #алюминиевые заводы, сокращают потребление газа и, таким образом, сокращают производство. Это может подорвать восстановление после Covid, одновременно стимулируя инфляцию. В 2018 году, когда низкий уровень воды в Рейне замедлил движение барж с товарами вверх по течению, ВВП Германии сократился на 0,7%.

Потенциальное воздействие нынешнего кризиса, особенно если холодная погода увеличит спрос на газ, будет гораздо более масштабным и серьезным. В 2022 году последует новая волна Европейской инфляции и затронет она каждого жителя: от роста цен на авто с алюминиевыми деталями до роста цен на продовольствие.

В том числе и отрасль ГМК: оборудование и запасные/spare part части по большей части из Европы.

Восстановление Европы пострадает. Промышленные потребители, к которым относятся производители удобрений и #алюминиевые заводы, сокращают потребление газа и, таким образом, сокращают производство. Это может подорвать восстановление после Covid, одновременно стимулируя инфляцию. В 2018 году, когда низкий уровень воды в Рейне замедлил движение барж с товарами вверх по течению, ВВП Германии сократился на 0,7%.

Потенциальное воздействие нынешнего кризиса, особенно если холодная погода увеличит спрос на газ, будет гораздо более масштабным и серьезным. В 2022 году последует новая волна Европейской инфляции и затронет она каждого жителя: от роста цен на авто с алюминиевыми деталями до роста цен на продовольствие.

В том числе и отрасль ГМК: оборудование и запасные/spare part части по большей части из Европы.

{kind=link}

Северная звезда» начала строительство обогатительной фабрики на Таймыре.

За 11 месяцев 2021 года ж/д поставки проката строительного сортамента в Московский регион составили 5,23 млн. тонн. В годовом исчислении они выросли на 3,6%. По сравнению с уровнями 2018 и 2019 годов имеет место сокращение на 4,9% и 14,4%, соответственно. При этом поставки в Московскую область выросли в годовом исчислении на 4.6%, до 4,17 млн. тонн, а в Москву - сократились на 0,9%, до 1,05 млн. тонн.

Московский регион является крупнейшим потребителем этой продукции. Его доля по всей России за последние годы не опускается ниже 17%.

Не сходятся цифры поставок строительной металлопродукции с ростом сданных квадратных метров, особенно в жилье, где рост новостроек достигает 15-20%. Либо сильно просели строительные объёмы в других сегментах (строительство офисов, торговых центров, инфраструктурных проектов и т.п.), либо компании выбирали складские запасы.

Московский регион является крупнейшим потребителем этой продукции. Его доля по всей России за последние годы не опускается ниже 17%.

Не сходятся цифры поставок строительной металлопродукции с ростом сданных квадратных метров, особенно в жилье, где рост новостроек достигает 15-20%. Либо сильно просели строительные объёмы в других сегментах (строительство офисов, торговых центров, инфраструктурных проектов и т.п.), либо компании выбирали складские запасы.

Не за горами корпоративные и семейные новогодние праздники. К сожалению, часто празднование сводится к попойке в трудовом коллективе. Лайфаки в статье:

https://habr.com/ru/post/480274/

*сладким газировкам отказать

*главное-солевой баланс

https://habr.com/ru/post/480274/

*сладким газировкам отказать

*главное-солевой баланс

Хабр

Памятка по борьбе с алкоголем или Как пережить фуршеты

Тут вот праздники скоро. Спросил недавно друг «как мне это все пережить?». Я сначала объяснял, а потом решил написать статью на Хабр. Рассказанное — услышит один человек, а написанное — прочитают...

Forwarded from КОНТЕКСТ

В Кузбассе решили ввести обязательную клятву для шахтеров

По мнению заместителя губернатора региона Андрея Панова клятва может помочь защитить жизни шахтеров. Чиновник сравнил ее с клятвой Гиппократа, которую дают врачи.

«Клятва горняка — еще один шаг к пониманию ответственности за собственную безопасность, а также за жизни и здоровье своих коллег», — написал Панов в своем инстаграме.

«Я перед лицом своих товарищей торжественно клянусь: быть достойным профессии «шахтер», честно и добросовестно исполнять трудовые обязанности, чётко соблюдать правила безопасности и быть требовательным к себе и подчиненным», — говорится в тексте клятвы

По мнению заместителя губернатора региона Андрея Панова клятва может помочь защитить жизни шахтеров. Чиновник сравнил ее с клятвой Гиппократа, которую дают врачи.

«Клятва горняка — еще один шаг к пониманию ответственности за собственную безопасность, а также за жизни и здоровье своих коллег», — написал Панов в своем инстаграме.

«Я перед лицом своих товарищей торжественно клянусь: быть достойным профессии «шахтер», честно и добросовестно исполнять трудовые обязанности, чётко соблюдать правила безопасности и быть требовательным к себе и подчиненным», — говорится в тексте клятвы

Белоусов: #энергопереход — это стимул к модернизации секторов с повышенной энергоемкостью (#металлурги, химия, транспорт, энергетика и ЖКХ).

О росте НДПИ и экспортных пошлинах для металлургов: «Думаю, удалось найти компромисс в налогах и достичь баланса интересов. К сожалению, точка, в которой компромисс был найден, мало кого устраивает».

Компромисс — это все-таки добровольное соглашение на основе взаимных уступок. А в случае госрешения (пусть даже скорректированного после некоторых переговоров), которое мало кого устраивает — это уже вряд ли совсем добровольное соглашение.

Об инвестициях: «У нас достаточно много сфер… куда можно инвестировать».

Сказано это было в очередной раз в укор бизнесу, дескать, мало инвестируют. Аналогичный вопрос к государству — чего ж у нас профицит федерального бюджета ожидается в этом году в 0,5% ВВП (по словам Министра финансов)? Чего же мы этот профицит не инвестируем?

О росте НДПИ и экспортных пошлинах для металлургов: «Думаю, удалось найти компромисс в налогах и достичь баланса интересов. К сожалению, точка, в которой компромисс был найден, мало кого устраивает».

Компромисс — это все-таки добровольное соглашение на основе взаимных уступок. А в случае госрешения (пусть даже скорректированного после некоторых переговоров), которое мало кого устраивает — это уже вряд ли совсем добровольное соглашение.

Об инвестициях: «У нас достаточно много сфер… куда можно инвестировать».

Сказано это было в очередной раз в укор бизнесу, дескать, мало инвестируют. Аналогичный вопрос к государству — чего ж у нас профицит федерального бюджета ожидается в этом году в 0,5% ВВП (по словам Министра финансов)? Чего же мы этот профицит не инвестируем?

Закат угля в США выглядит политически мотивированным – как минимум рациональной экономики в этом нет. Если посмотреть на историю электроэнергетики в масштабе 70 лет, никакие кризисы, ценовые шоки, техногенные катастрофы не приводили к такому обвальному падению доли любого вида генерации, как это происходит с углем в последнее десятилетие.

Например, нефтяной кризис 70-ых привел к тому, что мазутная энергетика начала сокращать свои позиции, но снижение было плавным и заняло порядка 30 лет. Чернобыльская катастрофа ненадолго затормозила развитие атомной генерации. И даже трагедия на Фукусиме (станция построена по американской технологии GE) не привела к просадке атомной генерации на родине инженеров этой АЭС.

Рентабельные же, угольные электростанции пачками выводятся из эксплуатации последние 12 лет, уступая свою долю ВИЭ и газу. Уголь потерял в США уже две третьих своих позиций. Однако поспешный отказ от угля и черезмерная зависимость от газа и ВИЭ приводит к кризисам, который наблюдается сейчас в Европе.

Например, нефтяной кризис 70-ых привел к тому, что мазутная энергетика начала сокращать свои позиции, но снижение было плавным и заняло порядка 30 лет. Чернобыльская катастрофа ненадолго затормозила развитие атомной генерации. И даже трагедия на Фукусиме (станция построена по американской технологии GE) не привела к просадке атомной генерации на родине инженеров этой АЭС.

Рентабельные же, угольные электростанции пачками выводятся из эксплуатации последние 12 лет, уступая свою долю ВИЭ и газу. Уголь потерял в США уже две третьих своих позиций. Однако поспешный отказ от угля и черезмерная зависимость от газа и ВИЭ приводит к кризисам, который наблюдается сейчас в Европе.

Forwarded from ЦЭП Talks

Экспортная выручка российских металлургов в январе-октябре текущего года выросла в полтора раза

В декабре 2021 г. мир отмечает трагичную дату двухлетнего знакомства с коронавирусом SARS-Cov-2. На этом фоне уже можно попробовать подвести промежуточные итоги влияния пандемии на российскую металлургию.

В 2020 г., в год начала коронакризиса, выручка России от экспорта металлов и товаров из металлов снизилась на 9% по сравнению с выручкой в 2019 г.

Эпидемиологические ограничения 2020 г. привели к замедлению роста спроса на многие товары в мире и, соответственно, металлы, используемые в их производстве. Также ухудшились возможности поставок металлургического и другого сырья на предприятия из-за карантинов и дополнительных проверок на границах – большинство металлов в мире выплавляются на значительном удалении от мест добычи сырья.

В 2020 г. сильнее всего упала экспортная выручка в черной металлургии (-11%) и в алюминиевой промышленности (-19%). Спрос на эти металлы в мире снижался, главным образом, из-за сокращения строительства и производства автомобилей – в кризисы обычно снижается спрос на товары длительного пользования (жилье, автомобили и т.д.).

Однако 2020 г. не был первым годом начала снижения экспортных доходов металлургов: ранее в 2019 г. разразился кризис международной торговли после начала торговой войны между крупнейшими странами. США, Китай, а затем и другие страны начали вводить взаимные импортные пошлины и квоты. Это привело к ухудшению спроса на металлы на мировом рынке, т.к. импортные пошлины повышали стоимость товаров для потребителей.

В результате в 2019 г. средняя экспортная цена на товары металлургии из России снизилась на 3% (в долларах), объемы экспорта в натуральном выражении упали на 12%, а выручка – на 15%. События торговой войны 2019 г. оказали более негативное влияние на динамику выручки металлургов России, чем события 2020 г.

В текущем году цены на металлы переживают ренессанс: спрос на металлы рос в большинстве стран благодаря смягчению коронавирусных ограничений и государственному стимулированию жилого строительства. Экспортная выручка российских металлургов в январе-октябре 2021 г. выросла на 53% к январю-октябрю 2020 г. В лидерах роста были сталелитейщики (+87%) и производители алюминия (+43%). Отличные результаты показали и производители меди, экспортная выручка которых выросла на 31%. Высокие цены и спрос в текущем году позволят металлургам в значительной степени компенсировать снижение продаж в 2019-2020 гг.

Мы полагаем, что в 2022 г. цены на большинство металлов в мире останутся выше нормальных докризисных уровней из-за сохранения проблем с логистикой. Это значит, что и выручка российских металлургов останется на высоком уровне.

В декабре 2021 г. мир отмечает трагичную дату двухлетнего знакомства с коронавирусом SARS-Cov-2. На этом фоне уже можно попробовать подвести промежуточные итоги влияния пандемии на российскую металлургию.

В 2020 г., в год начала коронакризиса, выручка России от экспорта металлов и товаров из металлов снизилась на 9% по сравнению с выручкой в 2019 г.

Эпидемиологические ограничения 2020 г. привели к замедлению роста спроса на многие товары в мире и, соответственно, металлы, используемые в их производстве. Также ухудшились возможности поставок металлургического и другого сырья на предприятия из-за карантинов и дополнительных проверок на границах – большинство металлов в мире выплавляются на значительном удалении от мест добычи сырья.

В 2020 г. сильнее всего упала экспортная выручка в черной металлургии (-11%) и в алюминиевой промышленности (-19%). Спрос на эти металлы в мире снижался, главным образом, из-за сокращения строительства и производства автомобилей – в кризисы обычно снижается спрос на товары длительного пользования (жилье, автомобили и т.д.).

Однако 2020 г. не был первым годом начала снижения экспортных доходов металлургов: ранее в 2019 г. разразился кризис международной торговли после начала торговой войны между крупнейшими странами. США, Китай, а затем и другие страны начали вводить взаимные импортные пошлины и квоты. Это привело к ухудшению спроса на металлы на мировом рынке, т.к. импортные пошлины повышали стоимость товаров для потребителей.

В результате в 2019 г. средняя экспортная цена на товары металлургии из России снизилась на 3% (в долларах), объемы экспорта в натуральном выражении упали на 12%, а выручка – на 15%. События торговой войны 2019 г. оказали более негативное влияние на динамику выручки металлургов России, чем события 2020 г.

В текущем году цены на металлы переживают ренессанс: спрос на металлы рос в большинстве стран благодаря смягчению коронавирусных ограничений и государственному стимулированию жилого строительства. Экспортная выручка российских металлургов в январе-октябре 2021 г. выросла на 53% к январю-октябрю 2020 г. В лидерах роста были сталелитейщики (+87%) и производители алюминия (+43%). Отличные результаты показали и производители меди, экспортная выручка которых выросла на 31%. Высокие цены и спрос в текущем году позволят металлургам в значительной степени компенсировать снижение продаж в 2019-2020 гг.

Мы полагаем, что в 2022 г. цены на большинство металлов в мире останутся выше нормальных докризисных уровней из-за сохранения проблем с логистикой. Это значит, что и выручка российских металлургов останется на высоком уровне.

{kind=link}

Вице-премьер Андрей Белоусов был прав, когда говорил не просто о сверхприбылях российских металлургов, но и о том, что она превышает показатели зарубежных меткомпаний. Эти цифры приведены в работе экономиста Сергея Дранева из ИНП РАН («Научные труды ИНП РАН, 2021»).

«Величина #рентабельности российских металлургических компаний в среднем значительно выше иностранных: в то время как в ЕС показатель рентабельности по EBITDA в 2019 г. составил 3-7%, а в Китае до 10%, то в России – 21% (и это – до появления сырьевого суперцикла в 2021 году).

А вот в части крупнейших трубных металлургических компаний рентабельность соответствует общемировым трендам и составляет в среднем за 2008-2019 гг. у ЧТПЗ – 1,5% и у ТМК – 0,6%.

Динамика инвестиций в основные средства (ОС) российских и зарубежных металлургических корпораций практически идентична.

В то же время величина соотношения долга к выручке российских компаний значительно выше (чем у зарубежных компаний) – примерно 40% против 25% соотношения долга к выручке».

«Величина #рентабельности российских металлургических компаний в среднем значительно выше иностранных: в то время как в ЕС показатель рентабельности по EBITDA в 2019 г. составил 3-7%, а в Китае до 10%, то в России – 21% (и это – до появления сырьевого суперцикла в 2021 году).

А вот в части крупнейших трубных металлургических компаний рентабельность соответствует общемировым трендам и составляет в среднем за 2008-2019 гг. у ЧТПЗ – 1,5% и у ТМК – 0,6%.

Динамика инвестиций в основные средства (ОС) российских и зарубежных металлургических корпораций практически идентична.

В то же время величина соотношения долга к выручке российских компаний значительно выше (чем у зарубежных компаний) – примерно 40% против 25% соотношения долга к выручке».

Группа компаний #RioTinto купит литиевый рудник в Аргентине за 825 миллионов долларов, поскольку компания в мире ускоряет разработку материалов для аккумуляторов.

Yahoo

Rio Tinto Buys $825 Million Lithium Project in Battery Push

(Bloomberg) -- Rio Tinto Group agreed to buy a lithium mine in Argentina for $825 million as the world’s second-biggest miner accelerates its push into battery materials. Most Read from BloombergFDA Expected to Authorize Pfizer and Merck Covid Pills This…

Несколько бравурный, но неплохой бриф по все большому использованию в России современных газовых турбин. Ключевые проблемы для дальнейшего динамичного роста в этой сфере связаны с материалами и литьем.

Как-то очень много всего стало крутиться вокруг металлургов в последнее время..

https://rg.ru/2021/12/21/energomash-pereshel-k-osvoeniiu-innovacionnyh-tehnologij.html

Как-то очень много всего стало крутиться вокруг металлургов в последнее время..

https://rg.ru/2021/12/21/energomash-pereshel-k-osvoeniiu-innovacionnyh-tehnologij.html

Российская газета

Импорт уложат на лопатки

Программа возрождения производства полностью российских энергетических газовых турбин средней и большой мощности становится одним из наиболее важных элементов функционирования российского ТЭК.

Топ 5 лидеров роста на MOEX за неделю*:

1. Глобалтранс +5.13%

2. Северсталь +5.00%

3. Русал +3.83%

4. Газпром +3.51%

5. ММК +2.90%

1. Глобалтранс +5.13%

2. Северсталь +5.00%

3. Русал +3.83%

4. Газпром +3.51%

5. ММК +2.90%

#обзор #Polyus— российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота.

Сектор существенно скорректировался, стоит ли сейчас присмотреться к данной компании? В этом помог разобраться австралийский коллега.

Финансовые результаты за 1 полугодие 2021 года

Выручка выросла на 18,6% до 168,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 8,4% до 1803 долл за унцию. Дополнительную поддержку выручке оказало ослабление рубля. Объем производства золота сократился на 1,7% до 1 263 млн унций. Операционные расходы увеличились на 14,6%, составив 67,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям НДПИ и расходам на персонал (20,4% и 5,4% соответственно). Прибыль от продаж выросла на 21,4% до 101,1 млрд руб. Чистые финансовые расходы составили 3,7 млрд руб. Доходы от инвестиционной деятельности составили 4,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов (год назад по данной статье компания отразила убыток 32 млрд руб.). Расходы на обслуживание долга составили 7,5 млрд руб. Чистая прибыль составила 81,001 млрд. руб., увеличившись в 3,7 раза по сравнению с 21,62 млрд. руб. в предыдущем году.

Компания опубликовала очень сильный отчет, но конъюнктура рынка не позволила компании расти.

Динамика результатов с 2016 года по ТТМ

(более подробную динамику с 2011 года в формате EXCEL скину в комментариях к последней записи по компании)

Выручка выросла на 139%, EBITDA выросла на 205%, операционная прибыль выросла на 166%, чистая прибыль выросла на 91%, прибыль на акцию выросла на 101%, свободный денежный поток вырос на 192%.

С 2016 года по ТТМ: рентабельность активов выросла с 26,61% до 33,15%; рентабельность капитала выросла с 63,85% до 100,75%; чистая рентабельность сократилась с 58,35% до 46,59%; рентабельность по EBITDA выросла с 57,06% до 72,7%; операционная рентабельность выросла с 55,62% до 61,93%.

С 2016 года по ТТМ активы компании выросли на 63%, обязательства сократились на 5%, чистый долг сократился на 24%, капитал стал положительным, капитализация выросла на 122% (именно капитализация, а не стоимость акции – их количество существенно сократилось).

Выручка растет в среднем на 17% в год, когда выручка сегмента растет менее, чем на 15%. EBITDA растет на 21,2% в год, когда сегмент растет в 2 раза быстрее. Прибыль на акцию растет в среднем на 46,17% в год, когда сегмент растет в 2 раза быстрее. Рентабельность капитала у компании растет на треть медленнее сегмента. Свободный денежный поток растет активными темпами, когда в сегменте он сокращается.

Динамика капитализации компании немного отстает от среднего роста основных показателей. Апсайд до 25%.

Сектор существенно скорректировался, стоит ли сейчас присмотреться к данной компании? В этом помог разобраться австралийский коллега.

Финансовые результаты за 1 полугодие 2021 года

Выручка выросла на 18,6% до 168,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 8,4% до 1803 долл за унцию. Дополнительную поддержку выручке оказало ослабление рубля. Объем производства золота сократился на 1,7% до 1 263 млн унций. Операционные расходы увеличились на 14,6%, составив 67,5 млрд руб. Наиболее заметное увеличение затрат произошло по статьям НДПИ и расходам на персонал (20,4% и 5,4% соответственно). Прибыль от продаж выросла на 21,4% до 101,1 млрд руб. Чистые финансовые расходы составили 3,7 млрд руб. Доходы от инвестиционной деятельности составили 4,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов (год назад по данной статье компания отразила убыток 32 млрд руб.). Расходы на обслуживание долга составили 7,5 млрд руб. Чистая прибыль составила 81,001 млрд. руб., увеличившись в 3,7 раза по сравнению с 21,62 млрд. руб. в предыдущем году.

Компания опубликовала очень сильный отчет, но конъюнктура рынка не позволила компании расти.

Динамика результатов с 2016 года по ТТМ

(более подробную динамику с 2011 года в формате EXCEL скину в комментариях к последней записи по компании)

Выручка выросла на 139%, EBITDA выросла на 205%, операционная прибыль выросла на 166%, чистая прибыль выросла на 91%, прибыль на акцию выросла на 101%, свободный денежный поток вырос на 192%.

С 2016 года по ТТМ: рентабельность активов выросла с 26,61% до 33,15%; рентабельность капитала выросла с 63,85% до 100,75%; чистая рентабельность сократилась с 58,35% до 46,59%; рентабельность по EBITDA выросла с 57,06% до 72,7%; операционная рентабельность выросла с 55,62% до 61,93%.

С 2016 года по ТТМ активы компании выросли на 63%, обязательства сократились на 5%, чистый долг сократился на 24%, капитал стал положительным, капитализация выросла на 122% (именно капитализация, а не стоимость акции – их количество существенно сократилось).

Выручка растет в среднем на 17% в год, когда выручка сегмента растет менее, чем на 15%. EBITDA растет на 21,2% в год, когда сегмент растет в 2 раза быстрее. Прибыль на акцию растет в среднем на 46,17% в год, когда сегмент растет в 2 раза быстрее. Рентабельность капитала у компании растет на треть медленнее сегмента. Свободный денежный поток растет активными темпами, когда в сегменте он сокращается.

Динамика капитализации компании немного отстает от среднего роста основных показателей. Апсайд до 25%.

Мультипликаторы #Polyus

Окупаемость компании около 9,4х, что на 46% дешевле золотодобывающего сегмента. Форвардный показатель окупаемости сегмента снизится незначительно, а форвардный показатель окупаемости компании может подрасти до 9,5х по прогнозам аналитиков. Показатель PEG 0,1 против 0,26 по сегменту, привлекательнее в 2,6 раза. Показатель EV/S 4,76 (форвардный почти аналогичен) – намного хуже сегмента. EV/EBITDA 6,6 при значении сегмента 9,2 – Полюс на 28% дешевле. Форвардные показатели EV/EBITDA почти равны у компании и конкурентов (примерно 7,5). Показатель P/S у Полюса намного хуже сегмента, но главная фишка полюса не в объемах выручки, а в рентабельности. Показатель P/FCF у Полюса 7, при 8,53 у сегмента. Дивидендная доходность 6,48% при среднем показателе сегмента 1,94%.

Рентабельность валовой прибыли у компании в 2 раза лучше, чем у конкурентов. Рентабельность по EBITDA в 3,7 раза лучше конкурентов. Чистая рентабельность в 5,6 раз лучше конкурентов. Рентабельность капитала в 7,6 раз лучше конкурентов.

В целом компания выглядит привлекательно относительно сегмента по мультипликаторам.

Вывод

Считаю, что конъюнктура рынка сейчас не очень привлекательная для приобретения компаний сегмента, как и в целом сектора цветных и черных металлов, но если бы она была привлекательная, то оценка данной компании на рынке была бы совсем другая. Кроме того, данную компанию можно использовать для защиты от продолжительной мягкой ДКП, ведь никто точно не знает, будет ли ФРС существенно ужесточать ДКП и снижать инфляцию. Возможно использовать для диверсификации вплоть до 5% от долгосрочного (от 5 лет) портфеля. *не является инвестиционной рекомендацией.

Окупаемость компании около 9,4х, что на 46% дешевле золотодобывающего сегмента. Форвардный показатель окупаемости сегмента снизится незначительно, а форвардный показатель окупаемости компании может подрасти до 9,5х по прогнозам аналитиков. Показатель PEG 0,1 против 0,26 по сегменту, привлекательнее в 2,6 раза. Показатель EV/S 4,76 (форвардный почти аналогичен) – намного хуже сегмента. EV/EBITDA 6,6 при значении сегмента 9,2 – Полюс на 28% дешевле. Форвардные показатели EV/EBITDA почти равны у компании и конкурентов (примерно 7,5). Показатель P/S у Полюса намного хуже сегмента, но главная фишка полюса не в объемах выручки, а в рентабельности. Показатель P/FCF у Полюса 7, при 8,53 у сегмента. Дивидендная доходность 6,48% при среднем показателе сегмента 1,94%.

Рентабельность валовой прибыли у компании в 2 раза лучше, чем у конкурентов. Рентабельность по EBITDA в 3,7 раза лучше конкурентов. Чистая рентабельность в 5,6 раз лучше конкурентов. Рентабельность капитала в 7,6 раз лучше конкурентов.

В целом компания выглядит привлекательно относительно сегмента по мультипликаторам.

Вывод

Считаю, что конъюнктура рынка сейчас не очень привлекательная для приобретения компаний сегмента, как и в целом сектора цветных и черных металлов, но если бы она была привлекательная, то оценка данной компании на рынке была бы совсем другая. Кроме того, данную компанию можно использовать для защиты от продолжительной мягкой ДКП, ведь никто точно не знает, будет ли ФРС существенно ужесточать ДКП и снижать инфляцию. Возможно использовать для диверсификации вплоть до 5% от долгосрочного (от 5 лет) портфеля. *не является инвестиционной рекомендацией.

{kind=link}

Далее я предлагаю внимательно изучить аналитическую статью автора из Австралии по имени Andrew Kahl. Кто не осилит 10 страниц, половина из которых в картинках, тому не стоит покупать данную компанию.

⬇️Статья под записью .doc

❗️Далее зайдите в комментарии под этой записью и вам станет доступно: баланс, денежные потоки и справка о доходах с 2011 года по ТТМ в EXCEL; сравнение компании относительно сегмента по мультипликаторам, по динамике роста показателей и стоимостная оценка.

⬇️Статья под записью .doc

❗️Далее зайдите в комментарии под этой записью и вам станет доступно: баланс, денежные потоки и справка о доходах с 2011 года по ТТМ в EXCEL; сравнение компании относительно сегмента по мультипликаторам, по динамике роста показателей и стоимостная оценка.

☝️ кстати, CEO компании #Polyus Павел Грачев отправился в поход за зеленым водородом, для производства которого он намерен реанимировать советский проект приливной электростанции в Пенжинской губе в Охотском море. В Архангельской области тоже есть потенциал для аналогичной приливной станции - в Мезенской губе. https://www.forbes.ru/tekhnologii/448005-pod-grebnem-volny-kak-glava-polusa-budet-dobyvat-vodorod-na-energii-prilivov?fbclid=IwAR10aSAVfPT8spl7DI_IJ1R5UkzC1DvTKhIjpXCdP8-uLDb8gBmYWKFyhyk

Forbes.ru

Под гребнем волны: как глава «Полюса» будет добывать водород на энергии приливов

Ведущие мировые державы начали подготовку к переходу на альтернативные источники энергии. Один из них — водород: в будущем на нем будут ездить автомобили и летать самолеты, отапливаться дома. Водород экологичен и неисчерпаем как ресурс, но есть пробл