АЛРОСА увеличила прогноз добычи в 2022г с 33-34 до 34-35 млн карат

#АЛРОСА MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов

#АЛРОСА MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов

{kind=link}

Дополнительно к обзору НЛМК [#NLMK]👆

Оценим эмитент по модели Гордона

Дивидендная доходность компании на данный момент составляет 19,03%, что эквивалентно 41,91₽ на акцию.

Оценим доходность актива и его теоретическую стоимость:

• Доходность актива с учетом роста прибыли и дивидендов = 40,25%;

• Теоретическая стоимость актива = 144,47₽ (на 32% ниже рыночной цены);

Решение:

g = (41,91/2,6) ^ (1/10) - 1 = 32,05%;

Re = 13,33 * (1 + 0,3205)/214,6 + 0,3205 = 40,25%;

Vt = 13,33/(0,4025 - 0,3205) = 144,47₽;

g — темп роста дивидендов за 7 лет;

Re — Ожидаемая доходность акции;

Vt — Теоретическая стоимость акции;

Исходя от данных модели Гордона, приобретения #NMLK выглядит интересно. НЛМК платит 100% свободного денежного потока на дивиденды при условии, что мультипликатор DEBT/EBITDA ниже 1.

В целом дивидендная доходность у компании очень большая. В 2021 г. доходность составила 19%.

Оценим эмитент по модели Гордона

Дивидендная доходность компании на данный момент составляет 19,03%, что эквивалентно 41,91₽ на акцию.

Оценим доходность актива и его теоретическую стоимость:

• Доходность актива с учетом роста прибыли и дивидендов = 40,25%;

• Теоретическая стоимость актива = 144,47₽ (на 32% ниже рыночной цены);

Решение:

g = (41,91/2,6) ^ (1/10) - 1 = 32,05%;

Re = 13,33 * (1 + 0,3205)/214,6 + 0,3205 = 40,25%;

Vt = 13,33/(0,4025 - 0,3205) = 144,47₽;

g — темп роста дивидендов за 7 лет;

Re — Ожидаемая доходность акции;

Vt — Теоретическая стоимость акции;

Исходя от данных модели Гордона, приобретения #NMLK выглядит интересно. НЛМК платит 100% свободного денежного потока на дивиденды при условии, что мультипликатор DEBT/EBITDA ниже 1.

В целом дивидендная доходность у компании очень большая. В 2021 г. доходность составила 19%.

❗️Грузоперевозчики начали уведомлять своих клиентов о повышении цен на транспортные услуги на 15-25% в зависимости от направления

#Мечел расконсервирует никель.

Компания изучает возможность перезапуска комбината на Урале

«Мечел» начал проявлять интерес к возобновлению работы своего никелевого актива «Южуралникель», который был законсервирован в 2012 году из-за снижения цен на металл. Так, в 2020 году компания проводила дополнительное изучение ресурсной базы и методов извлечения никеля. В «Мечеле» заявили, что о конкретных сроках запуска «Южуралникеля» говорить рано. В этом году цены на никель поднялись до уровня, покрывающего себестоимость добычи на «Южуралникеле», при этом аналитики допускают дальнейший рост цен.

https://www.kommersant.ru/doc/5142399

Компания изучает возможность перезапуска комбината на Урале

«Мечел» начал проявлять интерес к возобновлению работы своего никелевого актива «Южуралникель», который был законсервирован в 2012 году из-за снижения цен на металл. Так, в 2020 году компания проводила дополнительное изучение ресурсной базы и методов извлечения никеля. В «Мечеле» заявили, что о конкретных сроках запуска «Южуралникеля» говорить рано. В этом году цены на никель поднялись до уровня, покрывающего себестоимость добычи на «Южуралникеле», при этом аналитики допускают дальнейший рост цен.

https://www.kommersant.ru/doc/5142399

Forwarded from Новости ESG|HR

Согласитесь ли Вы терпеть неэтичное поведение (или самому поддерживать данный стиль общения) ради более высокой заработной платы?

Final Results

14%

Да

86%

Нет

Forwarded from Refinitiv Metals

Цены на импортный стальной лом в Турции продолжают снижаться

Расценки на стальной лом, закупаемый турецкими металлургами, вновь опустились за неделю, показал мониторинг Refinitiv.

Турецкий сталеплавильный завод заключил сделку на поставку стального лома категории HMS 1&2 (80:20) из Великобритании по $464/т CFR Турция за тонну, сообщили источники Refinitiv.

Две партии лома из Европы были проданы по $454-455,5 CFR Турция за тонну индикативного сырья категории HMS 1&2 (80:20).

Американский лом реализован по цене $465 CFR Турция за тонну индикативного лома категории HMS 1&2 (80:20), сообщили в среду источники Refinitiv на рынке.

По расчетам Refinitiv, неделей ранее средняя стоимость лома находилась у отметки $470/т CFR Турция.

Снижение цен на лом в Турции, в купе с введением пошлин для России, может привести к прекращению экспортных поставок из РФ.

Правительство России уже одобрило повышение экспортной пошлины на лом черных металлов до 5%, но не менее 100 евро за тонну на 180 дней, начиная с 1 января 2022 г. В настоящее время пошлина составляет 5%, но не менее 70 евро за тонну.

Экспортная пошлина на стальной лом в следующем году может быть еще раз повышена, если мировые цены на лом продолжат расти и, как следствие, вырастет экспорт из России, заявил заместитель министра промышленности и торговли РФ.

Расценки на стальной лом, закупаемый турецкими металлургами, вновь опустились за неделю, показал мониторинг Refinitiv.

Турецкий сталеплавильный завод заключил сделку на поставку стального лома категории HMS 1&2 (80:20) из Великобритании по $464/т CFR Турция за тонну, сообщили источники Refinitiv.

Две партии лома из Европы были проданы по $454-455,5 CFR Турция за тонну индикативного сырья категории HMS 1&2 (80:20).

Американский лом реализован по цене $465 CFR Турция за тонну индикативного лома категории HMS 1&2 (80:20), сообщили в среду источники Refinitiv на рынке.

По расчетам Refinitiv, неделей ранее средняя стоимость лома находилась у отметки $470/т CFR Турция.

Снижение цен на лом в Турции, в купе с введением пошлин для России, может привести к прекращению экспортных поставок из РФ.

Правительство России уже одобрило повышение экспортной пошлины на лом черных металлов до 5%, но не менее 100 евро за тонну на 180 дней, начиная с 1 января 2022 г. В настоящее время пошлина составляет 5%, но не менее 70 евро за тонну.

Экспортная пошлина на стальной лом в следующем году может быть еще раз повышена, если мировые цены на лом продолжат расти и, как следствие, вырастет экспорт из России, заявил заместитель министра промышленности и торговли РФ.

Удавка года - налоговое бремя для металлургов.

Оценки некоторых компаний по подсчету потерь от нового налогового бремени.

ММК оценивает эффект на EBITDA от акциза на сталь и нового НДПИ в $230 млн в 2022 году. В компании считают, что эффект от новой формулы расчета НДПИ сопоставим с тем эффектом, который засекли от экспортных пошлин в этом году.

"Северсталь" потеряет от изменения НДПИ и введения акциза на сталь примерно $280-290 млн в 2022 году.

Для "Металлоинвеста" потери составят около $270 млн. Для "Евраз" - $250-300 млн.

Больше всех пострадает НЛМК. Его потери составят $300-550 млн в год. Итого может выйти под 300 млрд. р. что превысит заявленное ранее Белоусовым.

Оценки некоторых компаний по подсчету потерь от нового налогового бремени.

ММК оценивает эффект на EBITDA от акциза на сталь и нового НДПИ в $230 млн в 2022 году. В компании считают, что эффект от новой формулы расчета НДПИ сопоставим с тем эффектом, который засекли от экспортных пошлин в этом году.

"Северсталь" потеряет от изменения НДПИ и введения акциза на сталь примерно $280-290 млн в 2022 году.

Для "Металлоинвеста" потери составят около $270 млн. Для "Евраз" - $250-300 млн.

Больше всех пострадает НЛМК. Его потери составят $300-550 млн в год. Итого может выйти под 300 млрд. р. что превысит заявленное ранее Белоусовым.

https://polyus.com/ru/media/press-releases/polyus-publishes-its-first-water-report/ Коллеги, первый в России #водный отчет от #Polyus. Очень интересный документ. Рекомендую, прежде всего, тем, чей бизнес является крупным потребителем воды. но остальным он тоже может быть полезен с точки зрения подходов к управлению ключевых для бизнеса ресурсов. #ESG

Forwarded from EPC Academy

Строительство Баимского ГОКа: уникальный, крупномасштабный проект Дальнего Востока 🏗️⛏️

#NEWS

В арктической зоне на территории Чукотского автономного округа реализуется уникальный по своим масштабам и техническим решениям проект – строительство Баимского горно-обогатительного комбината мощностью 70 миллионов тонн руды в год. 🔝

Суммарный ресурсный потенциал Баимской площади составляет 23 миллиона тонн меди и 2 тысячи тонн золота. На территории рудной зоны расположены 12 месторождений. Запасы самого перспективного из них, Песчанки, составляют 9,9 миллиона тонн меди и 16,5 миллиона унций золота. 💰💰

Реализация проекта стала возможна только с появлением новых технологий и профильного инвестора – компании KAZ Minerals, которая готова вложить в реализацию 620 миллиардов рублей.

В планах у KAZ Minerals несколько объектов:

• энергогенерирующий объект - плавучие атомные электростанции, которые будет строить "Росатом"

• линии электропередачи

• дорога и порт - совместное строительство с государством

⚡Для энергоснабжения ГОКа «Росатом» построит четыре ПЭБа на реакторах РИТМ-200 мощностью по 106 МВт каждый. ПЭБы будут находиться на мысе Наглёйнгын, от них будут построены ЛЭП 330 кВ.

Сейчас «Росатом» и Баимский ГОК не могут заключить свободный двусторонний договор на покупку электроэнергии (СДД), поскольку на Дальнем Востоке цены на электроэнергию жестко регулируются. Вопрос изменения регулирования встал с самого начала обсуждения проекта

Подписание СДД необходимо «Росатому» для привлечения финансирования на строительство ПЭБов. 👨⚖️✍️

«На Дальнем Востоке нет оптового энергорынка, тарифы на электроэнергию регулируются государством. Там можно заключить СДД, но только после запуска электростанции», отметил господин Рукша.

Поэтому ФАС предлагает создать на Дальнем Востоке новый вид энергосистемы — локальную изолированную энергосистему.

Чтобы заключить СДД на условиях take-or-pay, необходимо внести поправки в 35-ФЗ.

Однако Минэнерго выступает против поправок и создания «локальных изолированных систем».

Там считают, что никаких дополнительных изменений в нормативные правовые акты и федеральные законы вносить не требуется. 🧐

Минэнерго предложил включить систему энергоснабжения Баимского ГОКа на Чукотке в перечень технологически изолированных энергозон. По мнению министерства, это позволит комбинату как единственному промышленному потребителю заключить с «Росатомом» долгосрочный договор «бери или плати» на покупку электроэнергии с плавучих атомных энергоблоков (ПЭБ).

А вот создание «локальных изолированных систем», в которых отсутствуют или ограничены условия для конкуренции, нарушит основополагающие принципы госрегулирования электроэнергетики.

Как думаете какое решение будет принято? 🤔

#NEWS

В арктической зоне на территории Чукотского автономного округа реализуется уникальный по своим масштабам и техническим решениям проект – строительство Баимского горно-обогатительного комбината мощностью 70 миллионов тонн руды в год. 🔝

Суммарный ресурсный потенциал Баимской площади составляет 23 миллиона тонн меди и 2 тысячи тонн золота. На территории рудной зоны расположены 12 месторождений. Запасы самого перспективного из них, Песчанки, составляют 9,9 миллиона тонн меди и 16,5 миллиона унций золота. 💰💰

Реализация проекта стала возможна только с появлением новых технологий и профильного инвестора – компании KAZ Minerals, которая готова вложить в реализацию 620 миллиардов рублей.

В планах у KAZ Minerals несколько объектов:

• энергогенерирующий объект - плавучие атомные электростанции, которые будет строить "Росатом"

• линии электропередачи

• дорога и порт - совместное строительство с государством

⚡Для энергоснабжения ГОКа «Росатом» построит четыре ПЭБа на реакторах РИТМ-200 мощностью по 106 МВт каждый. ПЭБы будут находиться на мысе Наглёйнгын, от них будут построены ЛЭП 330 кВ.

Сейчас «Росатом» и Баимский ГОК не могут заключить свободный двусторонний договор на покупку электроэнергии (СДД), поскольку на Дальнем Востоке цены на электроэнергию жестко регулируются. Вопрос изменения регулирования встал с самого начала обсуждения проекта

Подписание СДД необходимо «Росатому» для привлечения финансирования на строительство ПЭБов. 👨⚖️✍️

«На Дальнем Востоке нет оптового энергорынка, тарифы на электроэнергию регулируются государством. Там можно заключить СДД, но только после запуска электростанции», отметил господин Рукша.

Поэтому ФАС предлагает создать на Дальнем Востоке новый вид энергосистемы — локальную изолированную энергосистему.

Чтобы заключить СДД на условиях take-or-pay, необходимо внести поправки в 35-ФЗ.

Однако Минэнерго выступает против поправок и создания «локальных изолированных систем».

Там считают, что никаких дополнительных изменений в нормативные правовые акты и федеральные законы вносить не требуется. 🧐

Минэнерго предложил включить систему энергоснабжения Баимского ГОКа на Чукотке в перечень технологически изолированных энергозон. По мнению министерства, это позволит комбинату как единственному промышленному потребителю заключить с «Росатомом» долгосрочный договор «бери или плати» на покупку электроэнергии с плавучих атомных энергоблоков (ПЭБ).

А вот создание «локальных изолированных систем», в которых отсутствуют или ограничены условия для конкуренции, нарушит основополагающие принципы госрегулирования электроэнергетики.

Как думаете какое решение будет принято? 🤔

vesti.ru

Строительство Баимского ГОКа: уникальный и непростой проект - Новости на Вести.ru

Последние новости на сайте Вести: На Чукотке строят Баимский горно-обогатительный комбинат. Частные инвестиции превысят 600 миллиардов рублей. Этот крупнейший инвестиционный проект станет началом масштабной индустриализации региона. Актуальные события России…

Рост спроса на металлы связанные с электромобилями.

Сегмент электромобилей быстро наращивает долю на мировом авторынке. Если в 2019 году на электромобили приходилось 8% от объема глобального рынка автомобилей, то в 2020-м – уже 13%. По данным Международного энергетического агентства, продажи автомобилей с двигателями внутреннего сгорания за 2020 год упали на 6%, тогда как объемы реализации электромобилей выросли на 41% – во многом, такая динамика объясняется высоким интересом к сегменту со стороны европейских властей и потребителей. В первом квартале 2021-го продажи электромобилей выросли на 41% по сравнению с первым кварталом 2020-го, а по итогам года продажи в сегменте увеличатся на 70%, прогнозируют эксперты.

Кроме того, с 2035 года продажи автомобилей с двигателями внутреннего сгорания будут запрещены на ряде рынков, в том числе в Европе, что в принципе устранит конкуренцию для сегмента электромобилей и сделает его де-факто монополистом авторынка. В связи с ростом востребованности электромобилей растет спрос на металлы, которые необходимы для их производства – литий, кобальт, графит, никель, алюминий, медь и некоторые редкоземельные элементы. Несколько десятков (а иногда и сотен) килограммов этих металлов в каждом электромобиле приходится на батареи – в большей части это алюминий, который обычно составляет порядка половины веса каждого элемента питания, следом за ним по массовой доле идут медь, графит и никель.

При этом алюминий используется не только в батареях, но и в других конструкциях автомобиля – например, в ходовой части и в оформлении салона. Широкое использование в автомобилях нового поколения алюминий приобрел благодаря сравнительно небольшому весу и способности эффективно защищать водителя и пассажиров при аварии. Спрос на медь также растет не только потому, что она также является одним из ключевых компонентов батарей, но и потому, что она необходима для создания инфраструктуры, которая будет помогать электромобилям оставаться на ходу – в частности, широкой сети зарядных станций.

Несмотря на то, что рыночная доля сегмента электромобилей пока остается очень скромной по сравнению с общей величиной автомобильной индустрии, цены на ключевые для отрасли металлы быстро растут – уже сейчас спрос на них превышает предложение. Эксперты считают, что как минимум в следующие два года стоимость металлов, использующихся для производства батарей, будет только расти.

Относительная дороговизна этих металлов заставляет бизнес активно искать им альтернативы, однако, в среднесрочной перспективе спрос на них не упадет, даже если появятся батареи новых типов или получат более широкое распространение технологии получения электроэнергии из водорода. В более отдаленном будущем – на горизонте от двух до 10 лет – баланс на рынке может измениться, признают аналитики, в особенности если учесть, что в поиске новых технологий для «озеленения» автопрома друг с другом конкурируют не только автоконцерны, но и целые государства.

Сегмент электромобилей быстро наращивает долю на мировом авторынке. Если в 2019 году на электромобили приходилось 8% от объема глобального рынка автомобилей, то в 2020-м – уже 13%. По данным Международного энергетического агентства, продажи автомобилей с двигателями внутреннего сгорания за 2020 год упали на 6%, тогда как объемы реализации электромобилей выросли на 41% – во многом, такая динамика объясняется высоким интересом к сегменту со стороны европейских властей и потребителей. В первом квартале 2021-го продажи электромобилей выросли на 41% по сравнению с первым кварталом 2020-го, а по итогам года продажи в сегменте увеличатся на 70%, прогнозируют эксперты.

Кроме того, с 2035 года продажи автомобилей с двигателями внутреннего сгорания будут запрещены на ряде рынков, в том числе в Европе, что в принципе устранит конкуренцию для сегмента электромобилей и сделает его де-факто монополистом авторынка. В связи с ростом востребованности электромобилей растет спрос на металлы, которые необходимы для их производства – литий, кобальт, графит, никель, алюминий, медь и некоторые редкоземельные элементы. Несколько десятков (а иногда и сотен) килограммов этих металлов в каждом электромобиле приходится на батареи – в большей части это алюминий, который обычно составляет порядка половины веса каждого элемента питания, следом за ним по массовой доле идут медь, графит и никель.

При этом алюминий используется не только в батареях, но и в других конструкциях автомобиля – например, в ходовой части и в оформлении салона. Широкое использование в автомобилях нового поколения алюминий приобрел благодаря сравнительно небольшому весу и способности эффективно защищать водителя и пассажиров при аварии. Спрос на медь также растет не только потому, что она также является одним из ключевых компонентов батарей, но и потому, что она необходима для создания инфраструктуры, которая будет помогать электромобилям оставаться на ходу – в частности, широкой сети зарядных станций.

Несмотря на то, что рыночная доля сегмента электромобилей пока остается очень скромной по сравнению с общей величиной автомобильной индустрии, цены на ключевые для отрасли металлы быстро растут – уже сейчас спрос на них превышает предложение. Эксперты считают, что как минимум в следующие два года стоимость металлов, использующихся для производства батарей, будет только расти.

Относительная дороговизна этих металлов заставляет бизнес активно искать им альтернативы, однако, в среднесрочной перспективе спрос на них не упадет, даже если появятся батареи новых типов или получат более широкое распространение технологии получения электроэнергии из водорода. В более отдаленном будущем – на горизонте от двух до 10 лет – баланс на рынке может измениться, признают аналитики, в особенности если учесть, что в поиске новых технологий для «озеленения» автопрома друг с другом конкурируют не только автоконцерны, но и целые государства.

{kind=link}

#ВСМПО-АВИСМА одна из немногих вертикально интегрированных компаний, является крупнейшим в мире производителем слитков и проката в титановых сплавов.

Ключевые финансовые показатели 1 полугодия 2021 года

Выручка снизилась на 19% и составила 552,9 млн долл. Скорректированный показатель EBITDA снизился на 8% и составил 229,2 млн долл. Рентабельность по скорректированному показателю EBITDA выросла и составила 41%. Чистый долг снизился на 25% и составил 594,5 млн долл. Соотношение Чистого долга к EBITDA снизилось и составило 1,35х.

Объем капитальных затрат снизился на 25% и составил 47,7 млн долл. Группа продолжает реализацию инвестиционной программы по расширению и модернизации производства, среди основных проектов: расширение участка механической обработки цеха механической обработки колец и дисков; приобретение и монтаж плазменной плавильной печи; приобретение и монтаж ковочного комплекса на базе пресса 4000 тонн.

Объем продаж титановой продукции снизился на 21% и составил 11,1 тысячи тонн. Объем продаж ферротитана вырос на 25% и составил 4,5 тысячи тонн. Объем продаж алюминия вырос на 71% и составил 1,5 тысячи тонн.

Чистая прибыль ВСМПО-АВИСМА по РСБУ за 9 мес. 2021 г. составила ₽12,85 млрд., против убытка ₽0,347 млрд. в предыдущем году. Выручка сократилась на 16,3% до ₽47,859 млрд. против ₽57,179 млрд. годом ранее.

Результаты деятельности удивляют, так как 1 полугодие 2020 года было худшее для многих компаний, в том числе и для ВСМПО, но компания не смогла превзойти свое плохое полугодие.

Boeing и ВСМПО-АВИСМА подписали меморандум, согласно которому «ВСМПО-АВИСМА» останется крупнейшим поставщиком титана для существующих и перспективных гражданских самолетов Boeing. В рамках соглашения компании увеличат загрузку СП Ural Boeing Manufacturing и объем инвестиций в НИОКР, продолжат создавать новые титановые сплавы, разрабатывать и внедрять инновационные технологии, найдут новые возможности производства дополнительных титановых узлов и компонентов.

Прогнозы выручки и EPS на аналитических ресурсах отсутствуют, а также отсутствует аналитическое покрытие компании.

Я ожидаю по результатам 2021 года выручку на уровне 2020 года или немного выше: 90-92 млрд руб., но увеличение чистой рентабельности в 2 с лишним раза до прибыли на акцию 1100-1200 руб.

Если рассмотрим динамику стоимости акции относительно доходов на акцию, то увидим, что с 2020 году динамика существенно оторвалась от выручки на акцию. Прослеживается возможный существенный даунсайд.

Если рассмотреть динамику стоимости акции относительно динамики EPS, то также обнаружим возможный существенный даунсайд.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2016 года сократилась на 7%, EBITDA сократилась на 18%, операционная прибыль сократилась на 42%, чистая прибыль сократилась на 46%, свободный денежный поток достиг 30,47 млрд руб.

Активы компании выросли на 40%, обязательства выросли на 41%, чистый долг вырос на 81%, капитал вырос на 40%.

За этот же период капитализация компании выросла на 205%. Очевидно, что динамика капитализации невероятно сильно превзошла собственную динамику абсолютно всех результатов.

Ключевые финансовые показатели 1 полугодия 2021 года

Выручка снизилась на 19% и составила 552,9 млн долл. Скорректированный показатель EBITDA снизился на 8% и составил 229,2 млн долл. Рентабельность по скорректированному показателю EBITDA выросла и составила 41%. Чистый долг снизился на 25% и составил 594,5 млн долл. Соотношение Чистого долга к EBITDA снизилось и составило 1,35х.

Объем капитальных затрат снизился на 25% и составил 47,7 млн долл. Группа продолжает реализацию инвестиционной программы по расширению и модернизации производства, среди основных проектов: расширение участка механической обработки цеха механической обработки колец и дисков; приобретение и монтаж плазменной плавильной печи; приобретение и монтаж ковочного комплекса на базе пресса 4000 тонн.

Объем продаж титановой продукции снизился на 21% и составил 11,1 тысячи тонн. Объем продаж ферротитана вырос на 25% и составил 4,5 тысячи тонн. Объем продаж алюминия вырос на 71% и составил 1,5 тысячи тонн.

Чистая прибыль ВСМПО-АВИСМА по РСБУ за 9 мес. 2021 г. составила ₽12,85 млрд., против убытка ₽0,347 млрд. в предыдущем году. Выручка сократилась на 16,3% до ₽47,859 млрд. против ₽57,179 млрд. годом ранее.

Результаты деятельности удивляют, так как 1 полугодие 2020 года было худшее для многих компаний, в том числе и для ВСМПО, но компания не смогла превзойти свое плохое полугодие.

Boeing и ВСМПО-АВИСМА подписали меморандум, согласно которому «ВСМПО-АВИСМА» останется крупнейшим поставщиком титана для существующих и перспективных гражданских самолетов Boeing. В рамках соглашения компании увеличат загрузку СП Ural Boeing Manufacturing и объем инвестиций в НИОКР, продолжат создавать новые титановые сплавы, разрабатывать и внедрять инновационные технологии, найдут новые возможности производства дополнительных титановых узлов и компонентов.

Прогнозы выручки и EPS на аналитических ресурсах отсутствуют, а также отсутствует аналитическое покрытие компании.

Я ожидаю по результатам 2021 года выручку на уровне 2020 года или немного выше: 90-92 млрд руб., но увеличение чистой рентабельности в 2 с лишним раза до прибыли на акцию 1100-1200 руб.

Если рассмотрим динамику стоимости акции относительно доходов на акцию, то увидим, что с 2020 году динамика существенно оторвалась от выручки на акцию. Прослеживается возможный существенный даунсайд.

Если рассмотреть динамику стоимости акции относительно динамики EPS, то также обнаружим возможный существенный даунсайд.

Рассмотрим динамику различных результатов деятельности с 2016 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2016 года сократилась на 7%, EBITDA сократилась на 18%, операционная прибыль сократилась на 42%, чистая прибыль сократилась на 46%, свободный денежный поток достиг 30,47 млрд руб.

Активы компании выросли на 40%, обязательства выросли на 41%, чистый долг вырос на 81%, капитал вырос на 40%.

За этот же период капитализация компании выросла на 205%. Очевидно, что динамика капитализации невероятно сильно превзошла собственную динамику абсолютно всех результатов.

{kind=link}

Стоимость

Обязательства составляют 39,72% от активов, платежеспособность 1,35, что выглядит достаточно привлекательно. Окупаемость компании около 40, что выглядит невероятно дорого, форвардный показатель аналогичен. Отношение капитализации к капиталу 2,62. Отношение капитализации к выручке 6,61 – невероятно дорого, а форвардный показатель 6,03, что также очень дорого для сектора. По показателю P/FCF ВСМПО не очень привлекательно (18,02). По показателю EV/EBITDA (18,18) компания выглядит очень также непривлекательно.

По стоимостным мультипликаторам компания оценена очень дорого.

Рентабельность

Рентабельность активов 3,88%, что выглядит непривлекательно. Рентабельность капитала 6,75%, что выглядит непривлекательно. Чистая рентабельность 16,46%, операционная рентабельность 19,82%, рентабельность по EBITDA 39,2%, валовая рентабельность 38,92%.

Относительно рентабельности бизнеса, компания выглядит непривлекательно.

Относительно различных методик оценки из GuruFocus компания значительно переоценена.

Согласно дивидендной политике ВСМПО-АВИСМА, Совет директоров Общества при определении дивидендов стремится, чтобы сумма средств составляла не менее 10% чистой прибыли по РСБУ, по факту платят намного больше, но за 2020 год дивиденды отменили. Скорее всего компания заплатит около 2000 рублей на акции за 2021 год.

Вывод

Я считаю, что ВСМПО-АВИСМА невероятно дорогая компания, одна из самых относительно дорогих на российском рынке. Во-первых, у компании выходят очень слабые отчеты. Во-вторых, будущие темпы роста денежных потоком не соответствуют темпам роста капитализации. В-третьих, относительно собственной динамики результатов компания очень-очень дорогая. В-четвертых, по стоимости и рентабельность компания непривлекательная. Считаю, что в случае существенной коррекции отечественного фондового рынка, компания ВСМПО-АВИСМА будет одним из аутсайдеров.

#обзор

Обязательства составляют 39,72% от активов, платежеспособность 1,35, что выглядит достаточно привлекательно. Окупаемость компании около 40, что выглядит невероятно дорого, форвардный показатель аналогичен. Отношение капитализации к капиталу 2,62. Отношение капитализации к выручке 6,61 – невероятно дорого, а форвардный показатель 6,03, что также очень дорого для сектора. По показателю P/FCF ВСМПО не очень привлекательно (18,02). По показателю EV/EBITDA (18,18) компания выглядит очень также непривлекательно.

По стоимостным мультипликаторам компания оценена очень дорого.

Рентабельность

Рентабельность активов 3,88%, что выглядит непривлекательно. Рентабельность капитала 6,75%, что выглядит непривлекательно. Чистая рентабельность 16,46%, операционная рентабельность 19,82%, рентабельность по EBITDA 39,2%, валовая рентабельность 38,92%.

Относительно рентабельности бизнеса, компания выглядит непривлекательно.

Относительно различных методик оценки из GuruFocus компания значительно переоценена.

Согласно дивидендной политике ВСМПО-АВИСМА, Совет директоров Общества при определении дивидендов стремится, чтобы сумма средств составляла не менее 10% чистой прибыли по РСБУ, по факту платят намного больше, но за 2020 год дивиденды отменили. Скорее всего компания заплатит около 2000 рублей на акции за 2021 год.

Вывод

Я считаю, что ВСМПО-АВИСМА невероятно дорогая компания, одна из самых относительно дорогих на российском рынке. Во-первых, у компании выходят очень слабые отчеты. Во-вторых, будущие темпы роста денежных потоком не соответствуют темпам роста капитализации. В-третьих, относительно собственной динамики результатов компания очень-очень дорогая. В-четвертых, по стоимости и рентабельность компания непривлекательная. Считаю, что в случае существенной коррекции отечественного фондового рынка, компания ВСМПО-АВИСМА будет одним из аутсайдеров.

#обзор

{kind=link}

На первом графике чёрная линия представляет собой номинальную процентную ставку. Красная линия - это ИПЦ, а синяя линия - реальная процентная ставка.

Реальные процентные ставки были в основном отрицательными в период с 1970 по 1980 год, а затем с 2000 по настоящее время (сейчас реальная ставка в США около -5%).

И как золото показывало себя в периоды отрицательного реального курса?

Как показано на втором графике, лучшие годы для золота приходились как раз на период с начала 1970-х до начала 1980-х годов (1-й зелёный прямоугольник) и с начала 2000-х годов по настоящее время (2-й зелёный прямоугольник).

Но почему при таких отрицательных реальных ставках золото в последние пару лет перестало расти в цене? Исходя из динамики предыдущих закономерностей оно сейчас должно было бы уйти к $3 тыс. за унцию.

Видимо Инвесторы теперь перекладываются из госбумаг с отрицательной доходностью не в золото, а в акции техногигантов, а также в криптовалюты.

Реальные процентные ставки были в основном отрицательными в период с 1970 по 1980 год, а затем с 2000 по настоящее время (сейчас реальная ставка в США около -5%).

И как золото показывало себя в периоды отрицательного реального курса?

Как показано на втором графике, лучшие годы для золота приходились как раз на период с начала 1970-х до начала 1980-х годов (1-й зелёный прямоугольник) и с начала 2000-х годов по настоящее время (2-й зелёный прямоугольник).

Но почему при таких отрицательных реальных ставках золото в последние пару лет перестало расти в цене? Исходя из динамики предыдущих закономерностей оно сейчас должно было бы уйти к $3 тыс. за унцию.

Видимо Инвесторы теперь перекладываются из госбумаг с отрицательной доходностью не в золото, а в акции техногигантов, а также в криптовалюты.

В РОССИИ СОЗДАЕТСЯ АРКТИЧЕСКИЙ УГОЛЬНЫЙ КЛАСТЕР. БУДУЩИЕ ПРОБЛЕМЫ И ОСОБЕННОСТИ ПРОЕКТА

Роман Троценко активно и напористо создает арктический угольный кластер.

❇️ В частности на Таймыре началось строительство обогатительной фабрики "Северной звезды". Она расположится на базе Сырадасайского месторождения рядом с поселком Диксон. Проект имеет статус резидента Арктической зоны и входит в комплексный инвестиционный проект "Енисейская Сибирь".

Фабрика планирует выпускать пять млн тонн угольного концентрата в год. Расстояние до разреза составит 8,5 км, а до порта "Енисей" – 52 км.

Мощность угольного кластера Романа Троценко будет составлять 5 млн тонн на первом этапе и 10 млн тонн в год на втором. Сейчас уже начались работы по созданию автодороги, порта и пылеугольной станции. Общие вложения "Северной звезды" составят 60 млрд рублей, угольного проекта – 45 млрд.

❇️ Кроме того, Роман Троценко недавно получил контроль над компанией Воркутауголь, купив ее у Северстали за символические 15 млрд. рублей ( актив имеет невысокую экономическую эффективность и обременен социальными обязательствами).

На мой взгляд создание арктического угольного холдинга имеет значительные риски с точки зрения конкурентоспособности производимой продукции.

❇️ В частности:

✅ Вывоз угля из Таймырских месторождений возможен морским транспортом по Севморпути. Сейчас готовится закон о том, что вывоз энергоносителей по Севморпути должны осуществлять только национальные перевозчики. Это означает необходимость инвестирования в строительство и покупку собственных судов, что составит не менее 400 млн. долларов дополнительных расходов. Судя по открытым источникам таких дополнительных средств на покупку судов у владельцев бизнеса не было.

✅ Транспортировка угля Воркутинского бассейна на экспорт возможна, в основном, в Европу. Не смотря на ажиотажный спрос на энергетические угли в 2021 году, в 2022-22023 году согласно принятым юридическим решениям большинство европейских потребителей угля или совсем откажутся от его использования, или существенно сократят потребление. Национальные законодательные акты были приняты в 2018-2019 годах и отменять их пока никто не собирается. Транспортировка угля из Воркуты в Китай по железной дороге малореальна из-за высоких тарифов и перегрузки транспортной сети в восточном направлении.

✅ Развитие углехимии основанной на традиционных технологиях, в частности производство синтез-газа по методу Фишера Тропша, и производство из него метанола будет неконкурентоспособным из-за дороговизны зарубежных технологий ( отечественные традиционные углехимические технологии развиты слабо) и высоких транспортных издержек. Важным фактором является то, что основной конкурент на рынке метанола – это газохимические предприятия, которые более выгодно расположены и издержки на производство у них минимум на треть ниже, чем у углехимических производств.

В качестве вывода: проект создания арктического угольного кластера имеет значительные риски низкой конкурентоспособности на сворачивающихся экспортных рынках сбыта и не может быть успешным без стратегической поддержки государства.

❇️ Таким образом, слухи о создании государственной компании Русский Уголь могут иметь под собой рациональную основу.

Роман Троценко активно и напористо создает арктический угольный кластер.

❇️ В частности на Таймыре началось строительство обогатительной фабрики "Северной звезды". Она расположится на базе Сырадасайского месторождения рядом с поселком Диксон. Проект имеет статус резидента Арктической зоны и входит в комплексный инвестиционный проект "Енисейская Сибирь".

Фабрика планирует выпускать пять млн тонн угольного концентрата в год. Расстояние до разреза составит 8,5 км, а до порта "Енисей" – 52 км.

Мощность угольного кластера Романа Троценко будет составлять 5 млн тонн на первом этапе и 10 млн тонн в год на втором. Сейчас уже начались работы по созданию автодороги, порта и пылеугольной станции. Общие вложения "Северной звезды" составят 60 млрд рублей, угольного проекта – 45 млрд.

❇️ Кроме того, Роман Троценко недавно получил контроль над компанией Воркутауголь, купив ее у Северстали за символические 15 млрд. рублей ( актив имеет невысокую экономическую эффективность и обременен социальными обязательствами).

На мой взгляд создание арктического угольного холдинга имеет значительные риски с точки зрения конкурентоспособности производимой продукции.

❇️ В частности:

✅ Вывоз угля из Таймырских месторождений возможен морским транспортом по Севморпути. Сейчас готовится закон о том, что вывоз энергоносителей по Севморпути должны осуществлять только национальные перевозчики. Это означает необходимость инвестирования в строительство и покупку собственных судов, что составит не менее 400 млн. долларов дополнительных расходов. Судя по открытым источникам таких дополнительных средств на покупку судов у владельцев бизнеса не было.

✅ Транспортировка угля Воркутинского бассейна на экспорт возможна, в основном, в Европу. Не смотря на ажиотажный спрос на энергетические угли в 2021 году, в 2022-22023 году согласно принятым юридическим решениям большинство европейских потребителей угля или совсем откажутся от его использования, или существенно сократят потребление. Национальные законодательные акты были приняты в 2018-2019 годах и отменять их пока никто не собирается. Транспортировка угля из Воркуты в Китай по железной дороге малореальна из-за высоких тарифов и перегрузки транспортной сети в восточном направлении.

✅ Развитие углехимии основанной на традиционных технологиях, в частности производство синтез-газа по методу Фишера Тропша, и производство из него метанола будет неконкурентоспособным из-за дороговизны зарубежных технологий ( отечественные традиционные углехимические технологии развиты слабо) и высоких транспортных издержек. Важным фактором является то, что основной конкурент на рынке метанола – это газохимические предприятия, которые более выгодно расположены и издержки на производство у них минимум на треть ниже, чем у углехимических производств.

В качестве вывода: проект создания арктического угольного кластера имеет значительные риски низкой конкурентоспособности на сворачивающихся экспортных рынках сбыта и не может быть успешным без стратегической поддержки государства.

❇️ Таким образом, слухи о создании государственной компании Русский Уголь могут иметь под собой рациональную основу.

Эксперты прогнозируют среднюю стоимость железной руды в предстоящем году на уровне $82 за тонну.

Специалисты отмечают, что в 2022 году спрос на металл будет ниже предложения, поэтому цены уменьшатся. К снижению спроса, скорее всего, приведут нынешние рекордные складские запасы руды в Китае и устойчивые поставки из Бразилии и Австралии.

Специалисты отмечают, что в 2022 году спрос на металл будет ниже предложения, поэтому цены уменьшатся. К снижению спроса, скорее всего, приведут нынешние рекордные складские запасы руды в Китае и устойчивые поставки из Бразилии и Австралии.

Финмаркет

Средняя цена желруды в 2022г составит, скорее всего, $82 за тонну - Sber CIB

Средняя цена железной руды в 2022 году составит, скорее всего, $82 за тонну, считает аналитик Sber CIB Анна Пильгунова.

Цены на алюминий бьют рекорды https://www.reuters.com/markets/commodities/power-price-surge-keeps-aluminium-near-2-month-highs-2021-12-23/

Reuters

Power price surge pushes aluminium to 2-month high

Aluminium rose to a two-month high on Thursday, up more than 6% since Monday's close as surging energy prices raise concerns of higher production costs and smelter shutdowns.

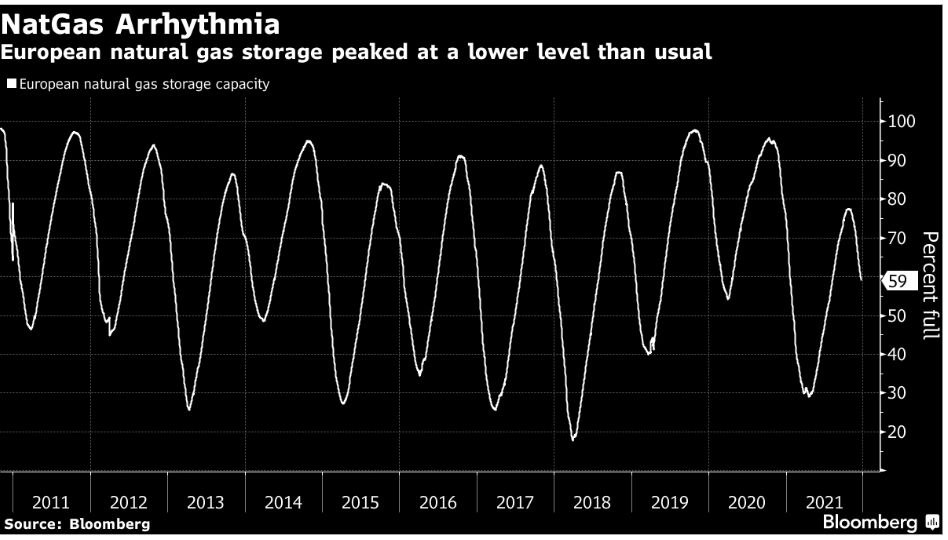

Не сразу ясно, кто виноват, но Европа вступила в эту зиму с гораздо меньшим количеством природного газа в хранилищах, чем обычно.

Восстановление Европы пострадает. Промышленные потребители, к которым относятся производители удобрений и #алюминиевые заводы, сокращают потребление газа и, таким образом, сокращают производство. Это может подорвать восстановление после Covid, одновременно стимулируя инфляцию. В 2018 году, когда низкий уровень воды в Рейне замедлил движение барж с товарами вверх по течению, ВВП Германии сократился на 0,7%.

Потенциальное воздействие нынешнего кризиса, особенно если холодная погода увеличит спрос на газ, будет гораздо более масштабным и серьезным. В 2022 году последует новая волна Европейской инфляции и затронет она каждого жителя: от роста цен на авто с алюминиевыми деталями до роста цен на продовольствие.

В том числе и отрасль ГМК: оборудование и запасные/spare part части по большей части из Европы.

Восстановление Европы пострадает. Промышленные потребители, к которым относятся производители удобрений и #алюминиевые заводы, сокращают потребление газа и, таким образом, сокращают производство. Это может подорвать восстановление после Covid, одновременно стимулируя инфляцию. В 2018 году, когда низкий уровень воды в Рейне замедлил движение барж с товарами вверх по течению, ВВП Германии сократился на 0,7%.

Потенциальное воздействие нынешнего кризиса, особенно если холодная погода увеличит спрос на газ, будет гораздо более масштабным и серьезным. В 2022 году последует новая волна Европейской инфляции и затронет она каждого жителя: от роста цен на авто с алюминиевыми деталями до роста цен на продовольствие.

В том числе и отрасль ГМК: оборудование и запасные/spare part части по большей части из Европы.

{kind=link}

Северная звезда» начала строительство обогатительной фабрики на Таймыре.

За 11 месяцев 2021 года ж/д поставки проката строительного сортамента в Московский регион составили 5,23 млн. тонн. В годовом исчислении они выросли на 3,6%. По сравнению с уровнями 2018 и 2019 годов имеет место сокращение на 4,9% и 14,4%, соответственно. При этом поставки в Московскую область выросли в годовом исчислении на 4.6%, до 4,17 млн. тонн, а в Москву - сократились на 0,9%, до 1,05 млн. тонн.

Московский регион является крупнейшим потребителем этой продукции. Его доля по всей России за последние годы не опускается ниже 17%.

Не сходятся цифры поставок строительной металлопродукции с ростом сданных квадратных метров, особенно в жилье, где рост новостроек достигает 15-20%. Либо сильно просели строительные объёмы в других сегментах (строительство офисов, торговых центров, инфраструктурных проектов и т.п.), либо компании выбирали складские запасы.

Московский регион является крупнейшим потребителем этой продукции. Его доля по всей России за последние годы не опускается ниже 17%.

Не сходятся цифры поставок строительной металлопродукции с ростом сданных квадратных метров, особенно в жилье, где рост новостроек достигает 15-20%. Либо сильно просели строительные объёмы в других сегментах (строительство офисов, торговых центров, инфраструктурных проектов и т.п.), либо компании выбирали складские запасы.