#Норникель повернулся лицом к Норильску?

⚡️В развитие Норильска планируется вложить более 120 млрд рублей

Правительство России утвердило комплексный план развития Норильска до 2035 года. На реализацию программы будет потрачено 120 миллиардов рублей.

81,3 миллиарда рублей из выделенных средств предоставлены «Норникелем», 24 — федеральным бюджетом, еще 14,8 будут взяты из средств консолидированного бюджета Красноярского края.

«Реновация Норильска позволит создать условия, чтобы люди, производящие дорогой и необходимый для многих отраслей металл, жили в комфортных условиях, создавали семьи, растили детей» — заявил Полномочный представитель президента в Дальневосточном федеральном округе Юрий Трутнев

В Норильске планируют построить более 70 современных многоквартирных домов, детские сады, школу, поликлинику и многое другое капитальное строительство и реконструкции, включая здания, имеющие историческую ценность. Более того, не забыли и про снос/демонтаж более 40 аварийных зданий. На фоне таких масштабных планов, планируется применять современные технологии строительства. В Сибири такого точно еще не случалось.

Сюда же добавили и дороги, городское планирование и транспорт.

Интересны мотивы Норникеля вкладывать такие огромные средства в создание новой столицы Заполярья.

На наш взгляд здесь есть комплекс причин

Во-первых, на фоне недавних скандальной экологической трагедии региона, вызванной деятельностью Норникеля, не исключено, что у компании особо не было выбора. Потери были не только финансовые, но и имиджевые.

Во-вторых, большие вложения в социальную сферу - это пункты в разде S (ESG), а значит рост привлекательности для зарубежных инвесторов

⚡️В развитие Норильска планируется вложить более 120 млрд рублей

Правительство России утвердило комплексный план развития Норильска до 2035 года. На реализацию программы будет потрачено 120 миллиардов рублей.

81,3 миллиарда рублей из выделенных средств предоставлены «Норникелем», 24 — федеральным бюджетом, еще 14,8 будут взяты из средств консолидированного бюджета Красноярского края.

«Реновация Норильска позволит создать условия, чтобы люди, производящие дорогой и необходимый для многих отраслей металл, жили в комфортных условиях, создавали семьи, растили детей» — заявил Полномочный представитель президента в Дальневосточном федеральном округе Юрий Трутнев

В Норильске планируют построить более 70 современных многоквартирных домов, детские сады, школу, поликлинику и многое другое капитальное строительство и реконструкции, включая здания, имеющие историческую ценность. Более того, не забыли и про снос/демонтаж более 40 аварийных зданий. На фоне таких масштабных планов, планируется применять современные технологии строительства. В Сибири такого точно еще не случалось.

Сюда же добавили и дороги, городское планирование и транспорт.

Интересны мотивы Норникеля вкладывать такие огромные средства в создание новой столицы Заполярья.

На наш взгляд здесь есть комплекс причин

Во-первых, на фоне недавних скандальной экологической трагедии региона, вызванной деятельностью Норникеля, не исключено, что у компании особо не было выбора. Потери были не только финансовые, но и имиджевые.

Во-вторых, большие вложения в социальную сферу - это пункты в разде S (ESG), а значит рост привлекательности для зарубежных инвесторов

Lenta.RU

Правительство потратит 120 миллиардов на развитие Норильска

Правительство России утвердило комплексный план развития Норильска до 2035 года. На его реализацию будет потрачено 120 миллиардов рублей. 81,3 миллиарда из выделенных средств предоставлены «Норникелем», 24 — федеральным бюджетом, еще 14,8 будут взяты из средств…

Металл и Минерал

Золотодобывающая компания с самым большим запасом золота?

60% ответили правильно 👍 #Polyus крупнейший в мире по разведанным запасам золота.

Чистый отток средств из фондов, инвестирующих в российские активы и облигации (с учетом ориентированных не только на РФ), за неделю по 15 декабря составил $250 млн, сообщает компания BCS Global Markets.

Неделей ранее отток составлял $90 млн. По данным BCS Global Markets, отток наблюдается шестую неделю подряд.

Неделей ранее отток составлял $90 млн. По данным BCS Global Markets, отток наблюдается шестую неделю подряд.

Захоронению CO2 предрекают превращение в новую отрасль. В «Газпром нефти» считают, что сектор будет сопоставим с объему нефтянкой – спрос обеспечат металлурги, энергетики и производители удобрений.

#Селигдар создал первую в мире установку термической подготовки упорной руды.

Сейчас золотодобыча сместилась с легкодоступных золотых россыпей в сторону первичных руд. На них приходится около 50% разведанных запасов золота. В "Селигдаре" для обработки первичных руд разработали специальную установку, в создании которой также участвовали "Комас" и "Тульские машины".

Обычно золото в упорных рудах связано с сульфидами металлов, преимущественно железа и меди. Также часто встречаются руды с "невидимым" золотом. Эти золотоносные включения настолько тонко вкраплены в несущий минерал, что не обнаруживаются ни при визуальном наблюдении, ни при рентгеноструктурном анализе, ни при электронной микроскопии. В число особенностей таких руд входит не только их упорность, но и недостаточная обогатимость.

Ни одна из существующих на рынке технологий не отвечала требованиям "Селигдара", поэтому пришлось создавать ее самим. Не вдаваясь в технические детали, просто скажем, что им это удалось. Установка позволяет повысить процент извлечения золота до 90%, а эксплуатационные характеристики выдерживают сравнение с традиционными технологиями извлечения золота из упорных и труднообогатимых сульфидных руд.

Сейчас золотодобыча сместилась с легкодоступных золотых россыпей в сторону первичных руд. На них приходится около 50% разведанных запасов золота. В "Селигдаре" для обработки первичных руд разработали специальную установку, в создании которой также участвовали "Комас" и "Тульские машины".

Обычно золото в упорных рудах связано с сульфидами металлов, преимущественно железа и меди. Также часто встречаются руды с "невидимым" золотом. Эти золотоносные включения настолько тонко вкраплены в несущий минерал, что не обнаруживаются ни при визуальном наблюдении, ни при рентгеноструктурном анализе, ни при электронной микроскопии. В число особенностей таких руд входит не только их упорность, но и недостаточная обогатимость.

Ни одна из существующих на рынке технологий не отвечала требованиям "Селигдара", поэтому пришлось создавать ее самим. Не вдаваясь в технические детали, просто скажем, что им это удалось. Установка позволяет повысить процент извлечения золота до 90%, а эксплуатационные характеристики выдерживают сравнение с традиционными технологиями извлечения золота из упорных и труднообогатимых сульфидных руд.

МЭА в FT: «Общий спрос на уголь, включая его использование в сталеплавильном производстве, производстве цемента и других промышленных предприятиях, вырастет на 6% в 2021 году до чуть более 8 млрд. тонн. Скорее всего мы увидим рекордный максимум и в 2022 году, и спрос будет оставаться на этом уровне в течение следующих двух лет. Мировые тенденции в угле будут определяться в основном Китаем и Индией, на долю которых приходится две трети мирового потребления угля, несмотря на их усилия по увеличению использования возобновляемых источников энергии и других низкоуглеродных источников энергии».

Ft

Subscribe to read | Financial Times

News, analysis and comment from the Financial Times, the worldʼs leading global business publication

Соотношение цен на сырье/цены на активы уже не первый год валяется ниже плинтуса по историческим меркам. И создается впечатление, что так будет всегда. Но если всё-таки в американской экономике наступит стагфляция, то как раз мы и увидим очень сильное восстановление этого показателя. Вполне возможно, что этот процесс начнется уже в 2022 году.

Telegram

MarketTwits

🌎#commodities #акции #SPX #сша #пузыри #макро #наблюдение #warning

Crescat: соотношение commodities/акции США

ранее: POWELL: ASSET VALUATIONS ARE SOMEWHAT ELEVATED

Crescat: соотношение commodities/акции США

ранее: POWELL: ASSET VALUATIONS ARE SOMEWHAT ELEVATED

🏔 Норникель — Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

Сектор: Материалы

Отрасль: Металлургическая и горнодобывающая промышленность

Цена: 20.960₽

Тикер компании: #GMKN

Консенсус прогнозы:

Самый высокий — 33018₽ (+57,5%);

Средний — 30412₽ (+45%);

Самый низкий — 27214₽ (+29,8%);

💵 Финансовые показатели:

Общий доход:

- 2016 — 548.8₽ млрд

- 2017 — 536.8₽ млрд

- 2018 — 728.9₽ млрд

- 2019 — 877.8₽ млрд

- 2020 — 1 117 млрд

средние темпы роста выручки — 12,01%

Чистая прибыль:

- 2016 — 149.3₽ млрд

- 2017 — 127.8₽ млрд

- 2018 — 189.5₽ млрд

- 2019 — 375.6₽ млрд

- 2020 — 245.4₽ млрд

средние темпы роста прибыли — 41,01%

🔎 Мультипликаторы:

• EPS — +74% за 10 лет

средний темп роста EPS — 31.12%

• P/E — 5.86 лучше среднего по индустрии 25.59

• P/S —2.44 хуже среднего по индустрии 2.28

• P/B — 11.8 хуже среднего по индустрии 3.52

• Долг/капитал — 2.4 хуже среднего по индустрии 1.08

• ROE — 189.2% лучше среднего по индустрии 35.97%

• PEG — 0.005 (отличное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компании недооценена.

🔗 Вывод

Норникель является сильной компанией, которая хорошо смотрится для долгосрочного инвестирования. Эта компания платит неплохие дивиденды и имеет перспективы для развития. Акции Норникеля подойдут для любых типов инвест-портфелей: пенсионных, дивидендных.

Хочу упомянуть о рисках:

— Увеличение налоговой нагрузки (пошлины, налог на добычу полезных ископаемых).

— Возможные техногенные аварии.

— Срыв сроков по модернизации.

Также, из за планируемого перехода на безуглеродную энергетику, цены на цветные металлы будут расти. Поэтому в будущем компании Норникель это будет очень на руку.

Хочу обратить ваше внимание на дивидендную сторону

"Мы предлагаем привязать дивиденды к свободному денежному потоку, но решения пока нет", — сказал топ-менеджер. Ранее менеджмент предлагал ориентироваться на дивиденды в 50-70% free cash flow (FCF).

Норникель выплатит рекордные дивиденды за 2021 г. с доходностью 12%, однако в 2022 г. выплаты окажутся гораздо ниже в результате изменения дивидендной формулы. Переход к расчету дивидендной базы на основе FCFF вместо EBITDA. В ближайшие годы свободный денежный поток Норникеля будет находиться под давлением из-за высоких капитальных затрат, в результате чего дивиденды в 2022 будут меньше.

И такой порядок дел явно разочарует множество инвесторов, которые держали Норникель из-за дивидендов.

{kind=link}

В Кузбассе вновь сообщают о пожаре на шахте.

В момент ЧП на шахте им. Рубана в Ленинске-Кузнецком под землёй находилось около 130 шахтёров, часть из них уже поднялась на поверхность.

В компании #СУЭК-Кузбасс, которая владеет шахтой, заявили, что открытого огня не было, датчики сработали из-за нагревания пласта породы.

По предварительной информации, никто не пострадал.

В момент ЧП на шахте им. Рубана в Ленинске-Кузнецком под землёй находилось около 130 шахтёров, часть из них уже поднялась на поверхность.

В компании #СУЭК-Кузбасс, которая владеет шахтой, заявили, что открытого огня не было, датчики сработали из-за нагревания пласта породы.

По предварительной информации, никто не пострадал.

#Vale S.A. вместе со своими дочерними компаниями производит и продает железную руду и железорудные окатыши для использования в качестве сырья в сталелитейном производстве в Бразилии и на международном уровне.

Результаты 3 квартала 2021 года

EBITDA черной металлургии составила 6,73 млрд долл., что на 3,949 млрд долл. меньше, чем во 2 квартале 2021 года, в основном благодаря снижению цен реализации на железную руду на 31%.

Средняя справочная цена CFR компании Vale составила 142,5 долл. за тонну, что на 59,5 долл. за тонну ниже, чем в предыдущем квартале.

Безубыточная себестоимость железорудной мелочи и окатышей по EBITDA составила 49,9 долл. за тонну, что на 5,4 долл. выше, чем в предыдущем квартале.

EBITDA никелевого бизнеса составила 99 млн долл., что на 331 млн долл. меньше предыдущего квартала, в основном из-за перебоев в работе в Садбери, что привело к снижению объемов продаж никеля и кредиты на побочные продукты, в первую очередь на медь.

EBITDA медного бизнеса составила 406 млн долл. в 3 квартале 2021 года, что на 30 млн долл. меньше, чем во 2 квартале 2021 года, в основном связано с влиянием предварительных корректировок цен на цену реализации.

EBITDA угольного бизнеса составила 32 млн долл. в 3 квартале 2021 года, что на 196 млн долл. больше, чем во 2 квартале 2021 года.

Vale заявляет, что получила официальное уведомление от Комиссии по ценным бумагам и биржам о том, что она начнет разбирательство, связанное с потенциальными нарушениями законов США о ценных бумагах при раскрытии информации об управлении безопасностью плотины на руднике Брумадинью.

Vale заявляет, что не согласна с рекомендацией о расследовании потенциальных неправомерных действий, связанных с публичным раскрытием информации о катастрофе плотины в январе 2019 года на бразильской дамбе хвостохранилища, в результате которой погибли 270 человек.

Уведомление Уэллса не является официальным обвинением или выводом о правонарушениях: Vale говорит, что оно дает возможность прояснить вопросы, поднятые SEC.

Отчеты выходят очень сильные, но какую динамику результатов мы получим в будущем?

Аналитики уже более 6 месяцев подряд снижают ожидания по EPS, на 2022 год ожидания по EPS снизились на целых 25% за последние 6 месяцев, а на 2023 год еще на 17%.

Прогнозы 20 аналитиков по EPS и выручке

Аналитики ожидали, что по итогам 2021 года EPS вырастет практически кратно. После 2021 года EPS начнет сокращаться: в 2022 году -36,5%; в 2023 году -5,37%. Форвардный показатель окупаемости в 2023 году составит около 5,52, что все равно очень дешево.

Аналитики ожидают, что в 2021 выручка вырастит на 34,4%, а с 2022 года будет сокращаться: в 2022 году -19,7%; в 2023 году -2,19%. Показатель P/S в 2023 году составит 1,62.

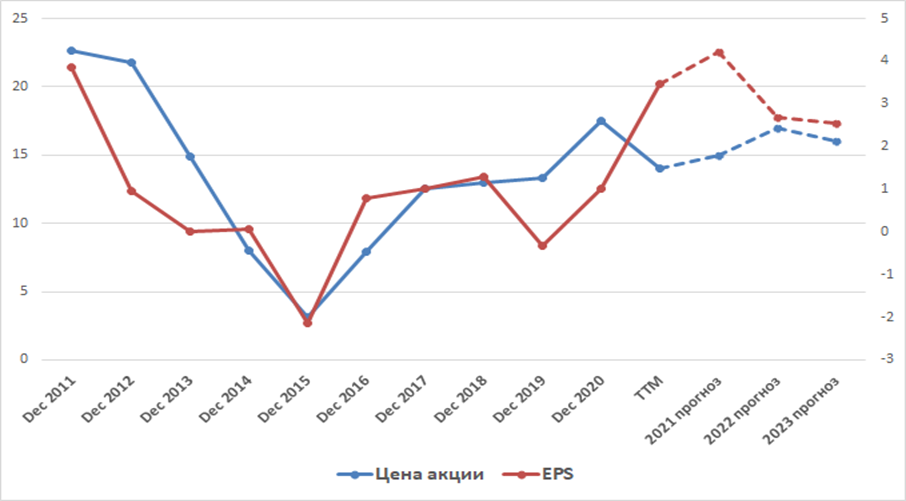

Рассмотрим динамику различных результатов деятельности с 2011 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2011 года выросла всего на 3%, валовый доход вырос на 6%, операционная прибыль вырос на 15%, чистая прибыль сократилась на 13%, показатель EBITDA вырос на 9%.

С 2011 года активы компании сократились на 7%, обязательства выросли на 4%, чистый долг сократился на 67%, общий капитал сократился на 21%.

За этот же период капитализация компании сократилась на 40%. Очевидно, что динамика капитализации закладывает будущее сокращение денежных потоков.

Если рассмотреть динамику стоимости акции с 2011 года относительно динамики EPS, то увидим, что динамика стоимости акции практически копировала динамику EPS до 2021 года, но в начале 2021 года инвесторы начали закладывать в стоимость акции 2-3 летнее сокращение денежных потоков в будущем.

Результаты 3 квартала 2021 года

EBITDA черной металлургии составила 6,73 млрд долл., что на 3,949 млрд долл. меньше, чем во 2 квартале 2021 года, в основном благодаря снижению цен реализации на железную руду на 31%.

Средняя справочная цена CFR компании Vale составила 142,5 долл. за тонну, что на 59,5 долл. за тонну ниже, чем в предыдущем квартале.

Безубыточная себестоимость железорудной мелочи и окатышей по EBITDA составила 49,9 долл. за тонну, что на 5,4 долл. выше, чем в предыдущем квартале.

EBITDA никелевого бизнеса составила 99 млн долл., что на 331 млн долл. меньше предыдущего квартала, в основном из-за перебоев в работе в Садбери, что привело к снижению объемов продаж никеля и кредиты на побочные продукты, в первую очередь на медь.

EBITDA медного бизнеса составила 406 млн долл. в 3 квартале 2021 года, что на 30 млн долл. меньше, чем во 2 квартале 2021 года, в основном связано с влиянием предварительных корректировок цен на цену реализации.

EBITDA угольного бизнеса составила 32 млн долл. в 3 квартале 2021 года, что на 196 млн долл. больше, чем во 2 квартале 2021 года.

Vale заявляет, что получила официальное уведомление от Комиссии по ценным бумагам и биржам о том, что она начнет разбирательство, связанное с потенциальными нарушениями законов США о ценных бумагах при раскрытии информации об управлении безопасностью плотины на руднике Брумадинью.

Vale заявляет, что не согласна с рекомендацией о расследовании потенциальных неправомерных действий, связанных с публичным раскрытием информации о катастрофе плотины в январе 2019 года на бразильской дамбе хвостохранилища, в результате которой погибли 270 человек.

Уведомление Уэллса не является официальным обвинением или выводом о правонарушениях: Vale говорит, что оно дает возможность прояснить вопросы, поднятые SEC.

Отчеты выходят очень сильные, но какую динамику результатов мы получим в будущем?

Аналитики уже более 6 месяцев подряд снижают ожидания по EPS, на 2022 год ожидания по EPS снизились на целых 25% за последние 6 месяцев, а на 2023 год еще на 17%.

Прогнозы 20 аналитиков по EPS и выручке

Аналитики ожидали, что по итогам 2021 года EPS вырастет практически кратно. После 2021 года EPS начнет сокращаться: в 2022 году -36,5%; в 2023 году -5,37%. Форвардный показатель окупаемости в 2023 году составит около 5,52, что все равно очень дешево.

Аналитики ожидают, что в 2021 выручка вырастит на 34,4%, а с 2022 года будет сокращаться: в 2022 году -19,7%; в 2023 году -2,19%. Показатель P/S в 2023 году составит 1,62.

Рассмотрим динамику различных результатов деятельности с 2011 года по ТТМ и сравним с динамикой капитализации

Выручка компании с 2011 года выросла всего на 3%, валовый доход вырос на 6%, операционная прибыль вырос на 15%, чистая прибыль сократилась на 13%, показатель EBITDA вырос на 9%.

С 2011 года активы компании сократились на 7%, обязательства выросли на 4%, чистый долг сократился на 67%, общий капитал сократился на 21%.

За этот же период капитализация компании сократилась на 40%. Очевидно, что динамика капитализации закладывает будущее сокращение денежных потоков.

Если рассмотреть динамику стоимости акции с 2011 года относительно динамики EPS, то увидим, что динамика стоимости акции практически копировала динамику EPS до 2021 года, но в начале 2021 года инвесторы начали закладывать в стоимость акции 2-3 летнее сокращение денежных потоков в будущем.

{kind=link}

Если рассмотреть динамику стоимости акции относительно динамики выручки на акцию, то также заметим аналогичную зависимость с 2011 года. Последний год корреляция нарушилась и, возможно, акционеров ждет небольшое восстановление котировок.

Стоимость

Окупаемость компании около 4, многократно дешевле сектора. EV/S 1,36, что намного дешевле сектора. EV/EBITDA 2,16, что многократно дешевле сектора. P/S 1,28, что на 10% дешевле сектора. EV/EBITDA 20,64, что привлекательнее основных конкурентов. Отношение капитализации к капиталу 2,05, что аналогично сектора. P/CashFlow 2,3, что многократно привлекательнее конкурентов.

В целом относительно стоимостных показателей компания выглядит очень привлекательно, в секторе по текущим показателям компании дешевле Vale практически нет.

Рентабельность

Валовая рентабельность 61,16%, рентабельность по EBITDA 63%, читая рентабельность 31,65%, Levered FCF Margin 44,44%, рентабельность активов 20,25%, рентабельность капитала 50,91%, - рентабельность по абсолютно всем показателям многократно привлекательнее сектора.

Если сравнить динамику S&P500, MSCI Brazil и Vale с учетом дивидендов за последние 10 лет, то увидим, что компания и бразильский индекс не принесли доходность инвесторам, когда американский рынок рост сильнейшими темпами.

Рейтинги и прогнозы с различных ресурсов

Консенсус-прогноз с TipRanks с потенциалом 12% в среднем, 57% в лучшем и -11% в худшем случае на основе 10 оценок.

Рейтинги из Seeking Alpha.

1. Квантовый. Последнее время оценка показателей (Valuation, growth, profitability, momentum и revisions) падает.

2. Рейтинг аналитиков Wall St. 22,5% в среднем, 82% в лучшем и -28,5% в худшем случае на основе 24 оценок.

Потенциальная доходность из Black Terminal 680%.

Потенциальный убыток из Simplywallst 31%.

Относительно различных методик оценки из GuruFocus компания недооценена.

Если Vale сравнить с аналогами по прогнозам аналитиков SA, Wallst и по квантовой оценке, то Vale выглядит не самой привлекательной компанией для покупки.

Консенсус прогноз по дивидендам на 2022 год 1,4 долл. или 10%, а на 2023 год 1,33 долл. или 9,5%.

Вывод

Я считаю, что Vale остается привлекательной для покупки в долгосрок. Конечно, сейчас SEC начинает ворошить прошлое, связанное с аварией и практически тремя сотнями погибших, но а также ожидается существенное сокращение денежных потоков (от максимумов 2021 года EPS сократится на 40%), но текущее падение котировок с максимумов 2021 года на 40% как раз и закладывает прогнозируемое сокращение EPS в ближайшие 2 года. С учетом того, что компания будет платить очень высокие дивиденды ближайшие 2 год, приобретение Vale может стать очень выгодной сделкой.

Стоимость

Окупаемость компании около 4, многократно дешевле сектора. EV/S 1,36, что намного дешевле сектора. EV/EBITDA 2,16, что многократно дешевле сектора. P/S 1,28, что на 10% дешевле сектора. EV/EBITDA 20,64, что привлекательнее основных конкурентов. Отношение капитализации к капиталу 2,05, что аналогично сектора. P/CashFlow 2,3, что многократно привлекательнее конкурентов.

В целом относительно стоимостных показателей компания выглядит очень привлекательно, в секторе по текущим показателям компании дешевле Vale практически нет.

Рентабельность

Валовая рентабельность 61,16%, рентабельность по EBITDA 63%, читая рентабельность 31,65%, Levered FCF Margin 44,44%, рентабельность активов 20,25%, рентабельность капитала 50,91%, - рентабельность по абсолютно всем показателям многократно привлекательнее сектора.

Если сравнить динамику S&P500, MSCI Brazil и Vale с учетом дивидендов за последние 10 лет, то увидим, что компания и бразильский индекс не принесли доходность инвесторам, когда американский рынок рост сильнейшими темпами.

Рейтинги и прогнозы с различных ресурсов

Консенсус-прогноз с TipRanks с потенциалом 12% в среднем, 57% в лучшем и -11% в худшем случае на основе 10 оценок.

Рейтинги из Seeking Alpha.

1. Квантовый. Последнее время оценка показателей (Valuation, growth, profitability, momentum и revisions) падает.

2. Рейтинг аналитиков Wall St. 22,5% в среднем, 82% в лучшем и -28,5% в худшем случае на основе 24 оценок.

Потенциальная доходность из Black Terminal 680%.

Потенциальный убыток из Simplywallst 31%.

Относительно различных методик оценки из GuruFocus компания недооценена.

Если Vale сравнить с аналогами по прогнозам аналитиков SA, Wallst и по квантовой оценке, то Vale выглядит не самой привлекательной компанией для покупки.

Консенсус прогноз по дивидендам на 2022 год 1,4 долл. или 10%, а на 2023 год 1,33 долл. или 9,5%.

Вывод

Я считаю, что Vale остается привлекательной для покупки в долгосрок. Конечно, сейчас SEC начинает ворошить прошлое, связанное с аварией и практически тремя сотнями погибших, но а также ожидается существенное сокращение денежных потоков (от максимумов 2021 года EPS сократится на 40%), но текущее падение котировок с максимумов 2021 года на 40% как раз и закладывает прогнозируемое сокращение EPS в ближайшие 2 года. С учетом того, что компания будет платить очень высокие дивиденды ближайшие 2 год, приобретение Vale может стать очень выгодной сделкой.

{kind=link}

Глобальный приток капитала в #акции в прошлом году превысил $1 трлн., что превышает совокупный показатель за последние 19 лет, подсчитал Goldman.

Как известно, Китай отказался финансировать новые угольные проекты за рубежом. Америка пошла дальше. https://www.reuters.com/business/energy/biden-orders-us-stop-financing-carbon-intense-overseas-fuel-projects-2021-12-10/?fbclid=IwAR1XfLHwzvGBVWQ4dadtJh9wMhxKGRoGMCkZ4S2-Zgv-WkfjPzi-Z8wtYpc

Reuters

Biden orders U.S. to stop financing new carbon-intense projects abroad

The Biden administration has ordered U.S. government agencies to immediately stop financing new carbon-intensive fossil fuel projects overseas and prioritize global collaborations to deploy clean energy technology, according to U.S. diplomatic cables.

Ценовое ралли от обычно предсказуемой горнодобычи

Горнодобывающий сектор не входит в лидеры по популярности. Это скучная и методичная добыча миллиардов тонн полезных ископаемых для мировой экономики. Большие затраты на разведку и запуск шахт делают сектор вотчиной топ-50 корпораций, инертных и умеренно рентабельных.

Сектор определяет неравномерное распределение ресурсов по планете и качество самих залежей: от ключевых активов 1 класса до нерентабельных 4 уровня. Решает и ситуация в регионе: при прочих равных инвесторы предпочтут Австралию или Канаду, а не РФ, которая по уровню политических и правовых рисков сопоставима с Бразилией и ЮАР.

Вторая особенность отрасли - ее цикличность: инвестиции растут в периоды экономического бума, но сроки ввода рудников ведут к тому, что проекты запускаются уже в совсем иных условиях. 2021 сумел и здесь дать глобальной экономике похохотать, устроив неожиданный и рекордный рост цен на десятки процентов на ключевые металлы.

Рынок

В этом году оборот сектора превысит $1.8 трлн. По объемам как обычно доминируют железная руда, уголь и калий. 3 млрд тонн железной руды в год - это 94% добываемых металлов. На все остальные приходится 6%. Далее следуют технические марганец и хром, которые тоже идут в основном на сталь.

Вне стального сектора, среди металлов лидирует алюминий - один из самых широко используемых материалов в мире. Медь, ключевой компонент всей электроники, втрое уступает по объемам. Еще меньше по обороту, но не значению, группы лития, кобальта, ванадия, молибдена, никеля и др. Из 2.2 млн тонн редкоземельных элементов 60% добывается в Китае.

Золото, серебро и платиновая группа - это менее 3% добычи технических металлов. Золото - актив больше спекулятивный, чем практический, после прошлогоднего всплеска интереса по понятным причинам и рекордных цен, сейчас оно на паузе. Платина серьезно просела на временном падении спроса от авто сектора, а серебро наоборот все больше интересует промышленность и скорее будет дорожать.

Драйверы роста

Почти декада низких цен на металлы привела к тому, что в добычу банально недоинвестировали. Рост спроса с начала года привел к меди по $10 тыс. за тонну, удвоил цену кобальта. Дефицит никеля для батарей поднял его до $20 тыс. Алюминий подорожал на 60%, а его сплавы втрое - за месяц.

Аномальный рост цен удалось снизить и стабилизировать, пусть и значительно выше среднего. Но с началом осени энергокризис спровоцировал очередной рост - производство металлов энергоемкое и пошли новые локальные дефициты.

Риски

Корреляция акций горнодобытчиков с ценами на ископаемые - постоянный риск отрасли. Компаниям нужна стабильность для кредитов и инвестиций в производство. Срок службы шахт ограничен - и поддержание добычи постоянно требует новых вложений. Ценовые ралли этому совершенно не способствуют.

Новые шахты к тому же противоречат зеленой повестке: добыча обычно наносит серьезный ущерб экосистемам. Из насущных проблем - замедление китайской экономики, от которой зависят рынки практически всех металлов, а также новый штамм, с реакцией на который мир как раз определяется.

Прогноз

Низкие запасы почти всех металлов играют стабилизирующую роль, с перспективой умеренного роста цен и инвестиций в добычу. Надежда на нормальную экономику к весне-лету 2022 должна поддержать спрос на сырье. А перспективы отдельных компаний зависят от разнообразия добываемых ими ресурсов.

Страны: Китай, Россия, США, Австралия, Конго, Чили, ЮАР

Связные отрасли: горное оборудование, тяжелая техника, энергетика

Топ компаний: BHP, Rio Tinto, Vale, Glencore, Anglo American

Горнодобывающий сектор не входит в лидеры по популярности. Это скучная и методичная добыча миллиардов тонн полезных ископаемых для мировой экономики. Большие затраты на разведку и запуск шахт делают сектор вотчиной топ-50 корпораций, инертных и умеренно рентабельных.

Сектор определяет неравномерное распределение ресурсов по планете и качество самих залежей: от ключевых активов 1 класса до нерентабельных 4 уровня. Решает и ситуация в регионе: при прочих равных инвесторы предпочтут Австралию или Канаду, а не РФ, которая по уровню политических и правовых рисков сопоставима с Бразилией и ЮАР.

Вторая особенность отрасли - ее цикличность: инвестиции растут в периоды экономического бума, но сроки ввода рудников ведут к тому, что проекты запускаются уже в совсем иных условиях. 2021 сумел и здесь дать глобальной экономике похохотать, устроив неожиданный и рекордный рост цен на десятки процентов на ключевые металлы.

Рынок

В этом году оборот сектора превысит $1.8 трлн. По объемам как обычно доминируют железная руда, уголь и калий. 3 млрд тонн железной руды в год - это 94% добываемых металлов. На все остальные приходится 6%. Далее следуют технические марганец и хром, которые тоже идут в основном на сталь.

Вне стального сектора, среди металлов лидирует алюминий - один из самых широко используемых материалов в мире. Медь, ключевой компонент всей электроники, втрое уступает по объемам. Еще меньше по обороту, но не значению, группы лития, кобальта, ванадия, молибдена, никеля и др. Из 2.2 млн тонн редкоземельных элементов 60% добывается в Китае.

Золото, серебро и платиновая группа - это менее 3% добычи технических металлов. Золото - актив больше спекулятивный, чем практический, после прошлогоднего всплеска интереса по понятным причинам и рекордных цен, сейчас оно на паузе. Платина серьезно просела на временном падении спроса от авто сектора, а серебро наоборот все больше интересует промышленность и скорее будет дорожать.

Драйверы роста

Почти декада низких цен на металлы привела к тому, что в добычу банально недоинвестировали. Рост спроса с начала года привел к меди по $10 тыс. за тонну, удвоил цену кобальта. Дефицит никеля для батарей поднял его до $20 тыс. Алюминий подорожал на 60%, а его сплавы втрое - за месяц.

Аномальный рост цен удалось снизить и стабилизировать, пусть и значительно выше среднего. Но с началом осени энергокризис спровоцировал очередной рост - производство металлов энергоемкое и пошли новые локальные дефициты.

Риски

Корреляция акций горнодобытчиков с ценами на ископаемые - постоянный риск отрасли. Компаниям нужна стабильность для кредитов и инвестиций в производство. Срок службы шахт ограничен - и поддержание добычи постоянно требует новых вложений. Ценовые ралли этому совершенно не способствуют.

Новые шахты к тому же противоречат зеленой повестке: добыча обычно наносит серьезный ущерб экосистемам. Из насущных проблем - замедление китайской экономики, от которой зависят рынки практически всех металлов, а также новый штамм, с реакцией на который мир как раз определяется.

Прогноз

Низкие запасы почти всех металлов играют стабилизирующую роль, с перспективой умеренного роста цен и инвестиций в добычу. Надежда на нормальную экономику к весне-лету 2022 должна поддержать спрос на сырье. А перспективы отдельных компаний зависят от разнообразия добываемых ими ресурсов.

Страны: Китай, Россия, США, Австралия, Конго, Чили, ЮАР

Связные отрасли: горное оборудование, тяжелая техника, энергетика

Топ компаний: BHP, Rio Tinto, Vale, Glencore, Anglo American

{kind=link}

🔹 Металлы для электромобильных аккумуляторов продолжат дорожать в 2022 году.

Bloomberg.com

Metals Key for EVs Will Be Pricier for Longer After Record Year

Metals vital for making rechargeable batteries in electric cars are set to extend their stunning rally into 2022, potentially increasing costs for automakers and blunting a key weapon in the race to slow climate change.