❗ Ассоциация металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД.

Forwarded from ВЧК-ОГПУ

Бывшие миноритарные акционеры Лебединского ГОКа подали на имя председателя СКР Александра Бастрыкина заявление о возбуждении дела на миллиардера Алишера Усманова за мошенничество и неуплату налогов. В нем они указывают, что лишились своих акций в ходе принудительного выкупа, который был сделан структурами Усманова по ценам далеким от рыночных.

Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

« Недавно в наше распоряжение попал пакет документов, сформированных на территории английского права бывшими сотрудникам А.Б. Усманова (досточтимый Лорд Дэвид Оуэн в том числе), которые безусловно и полностью подтверждают в/у информацию, а именно: концентрацию прибыли ОАО «Лебединский ГОК» в офшоре (ст. 199 УК РФ) через который шли все экспортные поставки продукции предприятия ОАО «Лебединский ГОК»», - указывают заявители.

Вот еще цитата из заявления:

«Досточтимый Лорд Оуэн, в то время работавший на гражданина Усманова А.Б., в переписке с нами, также подтвердил объективность документов которые мы передали юристам в Лондоне. Часть переписки прилагается.

Оценивая наши перспективы вернуть нашу законную собственность в Высоком Суде Лондона Барристер из Королевского Совета усмотрел в действиях Металлоинвеста и ее главного акционера четкие признаки, подпадающие под определение FRAUD – мошенничество. Письмо, подготовленное Барристером, прилагается.

Исходя из того факта, что мошенничество как преступление, не имеет срока давности в юрисдикции Великобритании, Франции, Швейцарии, Италии и Германии, где гражданин Усманов А.Б. ….г.р. концентрирует материальные результаты нашего труда и которое явно просматривается в действиях гражданина Усманова А.Б. при проведении двойной оценки капитализации ОАО Лебединский ГОК в одном отчетном периоде, с различными исходными данными отчетности (реальная прибыль и доходность), в различных юрисдикциях и для различных целевых аудиторий (см. пункт 4 данного заявления) просим Вас принять во внимание сугубо уголовный контекст отношений гражданина Усманова с нашим предприятием и нами, горняками, имеющими смелость призвать коррумпировавшего всех в округе бая с Лондонской пропиской. С присущей уголовной среде манерой, Усманов А.Б., демонстрируя Шувалову С.Я. и Губиеву М.Ю. надлежащий стиль жесткой семантики диалога «с лохами и недотепами города Губкина», пытался угрожать в личном звонке Владимиру Ивановичу Дикому в феврале: «…если ты помешаешь мне выйти на АйПиО, я найду способ наказать тебя и того, кто передал тебе бумаги…».

Учитывая выше изложенное и особую социальную значимость нашей проблемы,

ПРОШУ:

1. Провести доследственную проверку и в случае наличия в действиях состава преступления, возбудить уголовное дело по ст. 159 УК РФ ч.2,3,5, (мошенничество) ст. 199 УК РФ (уклонение от уплаты налогов) ст. 185.2. УК РФ (нарушение порядка учета прав на ценные бумаги), ст. 174.1. (легализация (отмывание) денежных средств или иного имущества), ст. 286 УК РФ (превышение должностных полномочий) в отношении гражданина РФ Усманова А.Б.».

Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

« Недавно в наше распоряжение попал пакет документов, сформированных на территории английского права бывшими сотрудникам А.Б. Усманова (досточтимый Лорд Дэвид Оуэн в том числе), которые безусловно и полностью подтверждают в/у информацию, а именно: концентрацию прибыли ОАО «Лебединский ГОК» в офшоре (ст. 199 УК РФ) через который шли все экспортные поставки продукции предприятия ОАО «Лебединский ГОК»», - указывают заявители.

Вот еще цитата из заявления:

«Досточтимый Лорд Оуэн, в то время работавший на гражданина Усманова А.Б., в переписке с нами, также подтвердил объективность документов которые мы передали юристам в Лондоне. Часть переписки прилагается.

Оценивая наши перспективы вернуть нашу законную собственность в Высоком Суде Лондона Барристер из Королевского Совета усмотрел в действиях Металлоинвеста и ее главного акционера четкие признаки, подпадающие под определение FRAUD – мошенничество. Письмо, подготовленное Барристером, прилагается.

Исходя из того факта, что мошенничество как преступление, не имеет срока давности в юрисдикции Великобритании, Франции, Швейцарии, Италии и Германии, где гражданин Усманов А.Б. ….г.р. концентрирует материальные результаты нашего труда и которое явно просматривается в действиях гражданина Усманова А.Б. при проведении двойной оценки капитализации ОАО Лебединский ГОК в одном отчетном периоде, с различными исходными данными отчетности (реальная прибыль и доходность), в различных юрисдикциях и для различных целевых аудиторий (см. пункт 4 данного заявления) просим Вас принять во внимание сугубо уголовный контекст отношений гражданина Усманова с нашим предприятием и нами, горняками, имеющими смелость призвать коррумпировавшего всех в округе бая с Лондонской пропиской. С присущей уголовной среде манерой, Усманов А.Б., демонстрируя Шувалову С.Я. и Губиеву М.Ю. надлежащий стиль жесткой семантики диалога «с лохами и недотепами города Губкина», пытался угрожать в личном звонке Владимиру Ивановичу Дикому в феврале: «…если ты помешаешь мне выйти на АйПиО, я найду способ наказать тебя и того, кто передал тебе бумаги…».

Учитывая выше изложенное и особую социальную значимость нашей проблемы,

ПРОШУ:

1. Провести доследственную проверку и в случае наличия в действиях состава преступления, возбудить уголовное дело по ст. 159 УК РФ ч.2,3,5, (мошенничество) ст. 199 УК РФ (уклонение от уплаты налогов) ст. 185.2. УК РФ (нарушение порядка учета прав на ценные бумаги), ст. 174.1. (легализация (отмывание) денежных средств или иного имущества), ст. 286 УК РФ (превышение должностных полномочий) в отношении гражданина РФ Усманова А.Б.».

⚡️ Правительство утвердило обнуление экспортных пошлин на #алюминиевые сплавы и снизило до 5% пошлины на #ферросилиций

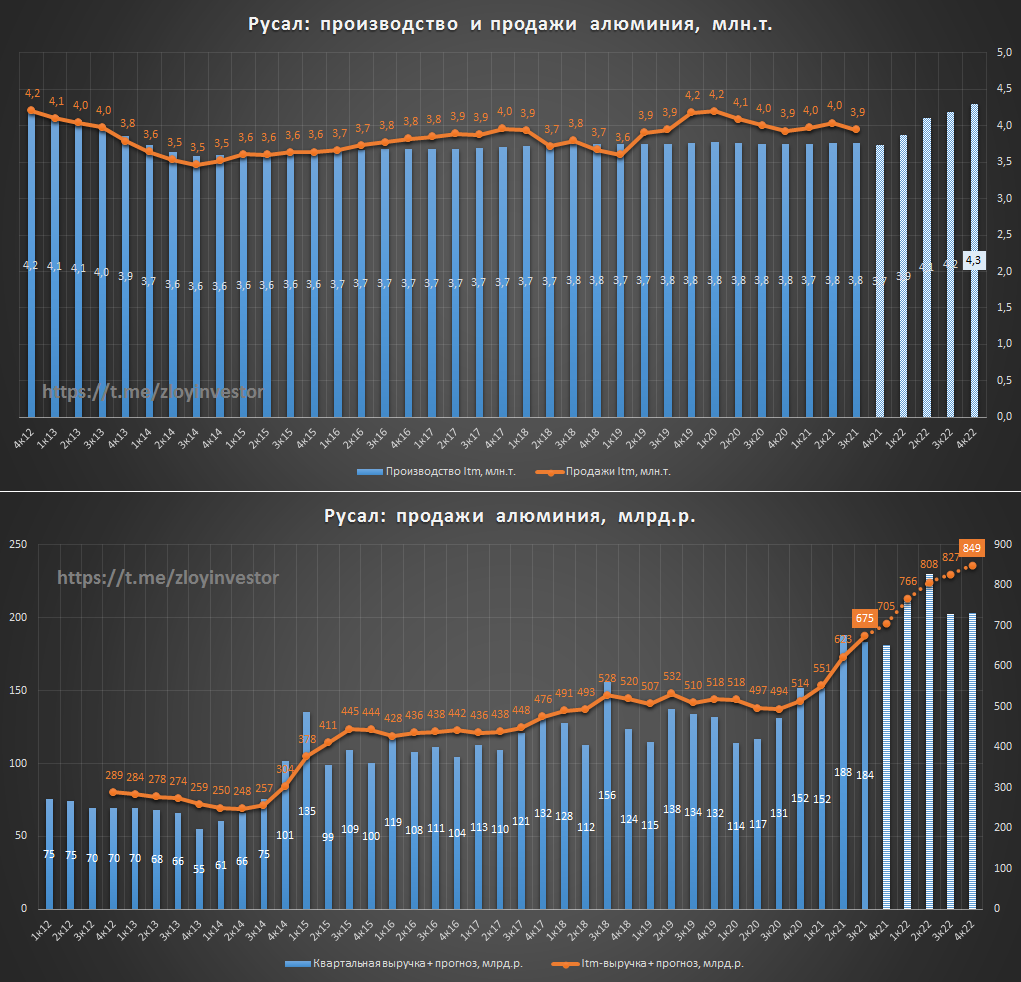

Русал производственный отчет за 3кв - в ожидании роста объемов производства

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

{kind=link}

С металлоконструкциями на стройках опять начнется какая-то чехарда

Ассоциация #металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургические предприятия, так и отгрузка готовой продукции клиентам

Ассоциация #металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургические предприятия, так и отгрузка готовой продукции клиентам

Forbes.ru

Мордашов сообщил Белоусову о риске остановки заводов из-за сбоев на РЖД

Ассоциация металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургически

Металл и Минерал

Photo

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия #инвестор жил в условиях достаточно высоких #премий относительно базовых ставок.

Если мы посмотрим к примеру не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив финансового сектора в долгосрочной перспективе. А это потянет за собой инвестиции и отраслевые.

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия #инвестор жил в условиях достаточно высоких #премий относительно базовых ставок.

Если мы посмотрим к примеру не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив финансового сектора в долгосрочной перспективе. А это потянет за собой инвестиции и отраслевые.

Forwarded from Миссаров без котиков

Важные навыки в периоды стресса.pdf

2.7 MB

Руководство ВОЗ по приобретению полезных навыков в периоды стресса.

Рекомендации даны с опорой на метод психотерапии АСТ, который люблю и практикую 💜

Рекомендации даны с опорой на метод психотерапии АСТ, который люблю и практикую 💜

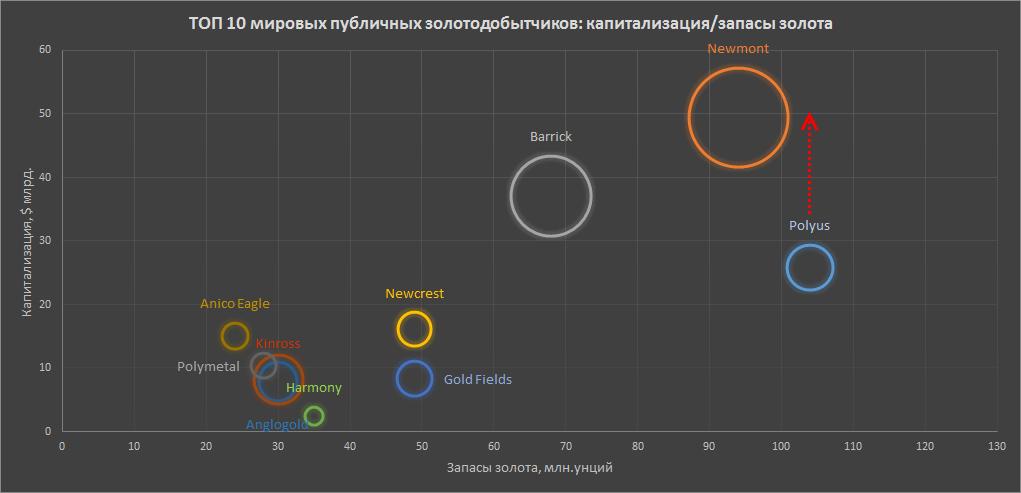

Полюс - догнать Newmont или удвоение капитализации к 2029г.

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

{kind=link}

Forwarded from Сигналы РЦБ

#Химики #KAZT

🧪 Цены на химвещества и удобрения продолжают обновлять максимумы или находятся около них

Вчера вышла сильная отчетность Куйбышевазот (KAZT). Текущие цены на удобрения могут обеспечить компании еще более удачный четвертый квартал.

🧪 Цены на химвещества и удобрения продолжают обновлять максимумы или находятся около них

Вчера вышла сильная отчетность Куйбышевазот (KAZT). Текущие цены на удобрения могут обеспечить компании еще более удачный четвертый квартал.

Металл и Минерал

Photo

🇨🇳 Почему в Китае дешевеет уголь.

На угольную электроэнергию приходится около 60% от общего объема производства электроэнергии в Китае. Страна является крупнейшим в мире производителем и потребителем угля. Китай как и остальной мир сейчас борется с энергетическим кризисом.

1. Китайские власти начали бороться со спекулянтами в угле.

Спекулянты построили нелегальные хранилища угля, на которых держали уголь в ожидании роста цен. Китайские власти теперь "вычищают" такие хранилища.

2. Добытчики угля увеличивают производство.

Власти Китая заявили, что предпримут все необходимые шаги, чтобы привести цены в разумный диапазон. Для этого они обеспечат работу шахт на полную мощность, чтобы увеличить добычу до 12 млн тонн в день.

3. Китайские власти решили ввести ценовое ограничение на цены на уголь.

Пекин хочет ограничить цену на свой самый популярный уголь марки 5 500 NAR на уровне 440 юаней ($69) за тонну. План, срок действия которого продлится до 1 мая следующего года, ожидает утверждения Государственным советом и может быть изменен.

4. Возобновился экспорт США.

Поставщики из Северной Америки сильно обогнали российских экспортеров. С начала года экспорт кокса из США и Канады вырос на 870%, в то время как у России только на 70%.

На угольную электроэнергию приходится около 60% от общего объема производства электроэнергии в Китае. Страна является крупнейшим в мире производителем и потребителем угля. Китай как и остальной мир сейчас борется с энергетическим кризисом.

1. Китайские власти начали бороться со спекулянтами в угле.

Спекулянты построили нелегальные хранилища угля, на которых держали уголь в ожидании роста цен. Китайские власти теперь "вычищают" такие хранилища.

2. Добытчики угля увеличивают производство.

Власти Китая заявили, что предпримут все необходимые шаги, чтобы привести цены в разумный диапазон. Для этого они обеспечат работу шахт на полную мощность, чтобы увеличить добычу до 12 млн тонн в день.

3. Китайские власти решили ввести ценовое ограничение на цены на уголь.

Пекин хочет ограничить цену на свой самый популярный уголь марки 5 500 NAR на уровне 440 юаней ($69) за тонну. План, срок действия которого продлится до 1 мая следующего года, ожидает утверждения Государственным советом и может быть изменен.

4. Возобновился экспорт США.

Поставщики из Северной Америки сильно обогнали российских экспортеров. С начала года экспорт кокса из США и Канады вырос на 870%, в то время как у России только на 70%.

Reuters

China coal futures slump as govt announces 'clean-up' of illegal storage sites

China's thermal coal futures slumped to their lowest in more than a month on Wednesday in their sixth consecutive day of declines, after the country's state planner said it would conduct "clean up and rectification" work on coal storage sites.

Forwarded from Норникель

🥉«Норникель» занял третье место рейтинга крупнейших производителей кобальта

Агенство «Fitch» составил список из 10 крупнейших производителей за пределами Китая и Демократической республики Конго.

1️⃣ Компания Sumitomo занимает первое место, производя около 6000 тонн металла и хлорида на своем руднике на Филиппинах и перерабатывая их в Японии.

2️⃣ Vale находится на втором месте с 4700 тоннами, произведенными в Новой Каледонии и Канаде.

3️⃣ Третье место занимает «Норникель», производящий 4600 тонн металла и промежуточных продуктов в Кольском дивизионе.

Подробнее: https://www.mining.com/top-ten-cobalt-operations-outside-of-china-and-the-drc-report/

Агенство «Fitch» составил список из 10 крупнейших производителей за пределами Китая и Демократической республики Конго.

1️⃣ Компания Sumitomo занимает первое место, производя около 6000 тонн металла и хлорида на своем руднике на Филиппинах и перерабатывая их в Японии.

2️⃣ Vale находится на втором месте с 4700 тоннами, произведенными в Новой Каледонии и Канаде.

3️⃣ Третье место занимает «Норникель», производящий 4600 тонн металла и промежуточных продуктов в Кольском дивизионе.

Подробнее: https://www.mining.com/top-ten-cobalt-operations-outside-of-china-and-the-drc-report/

Купе #6. Отличный фильм о вахтовике на руднике. ⛏ снимали на Олконе #Северсталь 🖤

http://videoclubse.pw/film/83364/

«Купе №6» - это большой совместный проект, созданный при участии России при поддержке Министерства культуры РФ, Финляндии, Эстонии и Германии. В главных ролях истории любви русского парня и финской девушки Юра Борисов и Сейди Хаарла. Действие фильма разворачивается в 90-е годы.

На «Олконе» съемки велись в Оленегорском карьере, на территории фабрики, на переезде у АБК горного управления. Бывал там часто. Кстати ☝️ В одном из эпизодов снялся мастер горного управления Сергей Рыбаков, привет ему передавайте!

Леха с его исчезновениями, появлениями и феерической способностью выполнять желания - слепок с Гоши из фильма "Москва слезам не верит", по которому в мире изучают загадки русской души: тот тоже появлялся, и именно в поезде, тоже таинственно исчезал, беспробудно пил и потом снова возникал не помятым, как принц. А в целом "Купе номер шесть" - лишь один из малых уголков бескрайней "Палаты номер 6", слегка безумной, диковатой, размашистой и непредсказуемой, но этим и обаятельной России.

http://videoclubse.pw/film/83364/

«Купе №6» - это большой совместный проект, созданный при участии России при поддержке Министерства культуры РФ, Финляндии, Эстонии и Германии. В главных ролях истории любви русского парня и финской девушки Юра Борисов и Сейди Хаарла. Действие фильма разворачивается в 90-е годы.

На «Олконе» съемки велись в Оленегорском карьере, на территории фабрики, на переезде у АБК горного управления. Бывал там часто. Кстати ☝️ В одном из эпизодов снялся мастер горного управления Сергей Рыбаков, привет ему передавайте!

Леха с его исчезновениями, появлениями и феерической способностью выполнять желания - слепок с Гоши из фильма "Москва слезам не верит", по которому в мире изучают загадки русской души: тот тоже появлялся, и именно в поезде, тоже таинственно исчезал, беспробудно пил и потом снова возникал не помятым, как принц. А в целом "Купе номер шесть" - лишь один из малых уголков бескрайней "Палаты номер 6", слегка безумной, диковатой, размашистой и непредсказуемой, но этим и обаятельной России.

Чтобы продолжать привлекать инвестиции, бизнес по всему миру начинает внедрять у себя принципы ESG и даже выпускать специальную отчетность, показывая приверженность устойчивому развитию. Исключением не стали и казахстанские компании.

В их числе, например - ERG, или «Евразийская группа», выпуская с 2014 года отдельную отчетность по устойчивому развитию. В последнем доступном отчете за 2019-й говорится о предпринимаемых мерах по снижения влияния на окружающую среду. Например, на Павлодарском алюминиевом заводе были установлены усовершенствованные фильтры в цехе спекания, что позволит ежегодно удалять до 2,5 тысячи тонн твердых частиц из одной печи.

https://kursiv.kz/news/otraslevye-temy/2021-10/ustoychivoe-razvitie-kak-kazakhstanskie-promyshlenniki-rabotayut-s-esg?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D

В их числе, например - ERG, или «Евразийская группа», выпуская с 2014 года отдельную отчетность по устойчивому развитию. В последнем доступном отчете за 2019-й говорится о предпринимаемых мерах по снижения влияния на окружающую среду. Например, на Павлодарском алюминиевом заводе были установлены усовершенствованные фильтры в цехе спекания, что позволит ежегодно удалять до 2,5 тысячи тонн твердых частиц из одной печи.

https://kursiv.kz/news/otraslevye-temy/2021-10/ustoychivoe-razvitie-kak-kazakhstanskie-promyshlenniki-rabotayut-s-esg?utm_source=yxnews&utm_medium=mobile&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D

Курсив - деловые новости Казахстана

Устойчивое развитие. Как казахстанские промышленники работают с ESG

Устойчивое развитие - уже не новый тренд в мировой промышленности, но в Казахстане он только начинает свое развитие. Эксперты компании PwC отмечают, что следование принципам ESG позволяет компаниям из горно-металлургического сектора расти быстрее игроков…

Материалоёмкость различных типов автомобилей.

Широкое распространение водородных и электромобилей приведёт к замещению чёрных металлов на цветные и электрооборудование в структуре затрат.

В перспективе в мировом масштабе это означает рост спроса на цветные металлы (в первую очередь медь и литий, а также никель, кобальт и др.). Это будет в т.ч. поддерживать высокие цены на них. Вложения в акции компаний добывающих и производящих цветные металлы тоже обещают хороший рост.

(таблица – ИНП РАН)

Широкое распространение водородных и электромобилей приведёт к замещению чёрных металлов на цветные и электрооборудование в структуре затрат.

В перспективе в мировом масштабе это означает рост спроса на цветные металлы (в первую очередь медь и литий, а также никель, кобальт и др.). Это будет в т.ч. поддерживать высокие цены на них. Вложения в акции компаний добывающих и производящих цветные металлы тоже обещают хороший рост.

(таблица – ИНП РАН)

🛎Минэкономразвития России ожидает первые сделки по купле-продаже квот на выбросы парниковых газов в атмосферу в рамках сахалинского климатического эксперимента в мае 2022 года.