Forwarded from Луцет

Акциз на сталь характерен не только суммой, которую с его помощью Правительство собирается изъять из отрасли. Формулировки законопроекта в этой части являются в какой-то степени новаторскими и с точки зрения юртехники.

Все уже обратили внимание, что налоговую базу предлагается определяять в отношени не самого подакцизного товара, а его производных. Ну решили, так решили - многострадальный НК и не такое видел. Если льготы не введут, то и проблем быть не должно.

Но если сталь разделят на облагаемую и необлагаемую, а об этом уже высказались все - пожалуй в некоторых случаях придётся задуматься о том, из какой именно стали произведён тот или иной оприходованный полупродукт и чем это подтверждается. Тем более если пойти по уже проторенному пути налоговых вычетов.

Все также обратили внимание и на объект налогообложения - "использование" стали для получения полупродуктов. Такая формулировка в статье 182 есть пока лишь в отношении винограда. Но там акциз возникает только в отношении реализованных продуктов, то есть как принято говорить при наличии источника для его уплаты. А в отношении стали учитываются продукты оприходованные.

Кстати, аналогия с виноградом наталкивает и на мысли о потенциальных спорах о плательщиках и двойном налогообложении. Поскольку в отношении стали не указано, кто является её собственником.

Да и само наименование статьи 187 уже устарело - оно по привычке про реализацию и получение, а там теперь помимо направления на переработку ещё и использование.

Ну и конечно "рентная доля" в отношении акциза (Диз) смотрится неорганично. Все знают, что этот налог теперь самый важный и подакцизным скоро будет почти всё. Но к ренте он всё-таки отношения никогда не имел.

Все уже обратили внимание, что налоговую базу предлагается определяять в отношени не самого подакцизного товара, а его производных. Ну решили, так решили - многострадальный НК и не такое видел. Если льготы не введут, то и проблем быть не должно.

Но если сталь разделят на облагаемую и необлагаемую, а об этом уже высказались все - пожалуй в некоторых случаях придётся задуматься о том, из какой именно стали произведён тот или иной оприходованный полупродукт и чем это подтверждается. Тем более если пойти по уже проторенному пути налоговых вычетов.

Все также обратили внимание и на объект налогообложения - "использование" стали для получения полупродуктов. Такая формулировка в статье 182 есть пока лишь в отношении винограда. Но там акциз возникает только в отношении реализованных продуктов, то есть как принято говорить при наличии источника для его уплаты. А в отношении стали учитываются продукты оприходованные.

Кстати, аналогия с виноградом наталкивает и на мысли о потенциальных спорах о плательщиках и двойном налогообложении. Поскольку в отношении стали не указано, кто является её собственником.

Да и само наименование статьи 187 уже устарело - оно по привычке про реализацию и получение, а там теперь помимо направления на переработку ещё и использование.

Ну и конечно "рентная доля" в отношении акциза (Диз) смотрится неорганично. Все знают, что этот налог теперь самый важный и подакцизным скоро будет почти всё. Но к ренте он всё-таки отношения никогда не имел.

Металл и Минерал

Компания «Сибан Холдинг» стала владельцем Группы «Сибантрацит» Группа АЛЛТЕК продала 100% Группы «Сибантрацит» компании «Сибан Холдинг». Избран новый состав совета директоров Группы «Сибантрацит». В него вошли: председатель совета директоров ООО «ЭльгаУголь»…

В мае 2020 года покончил с собой участник списка Forbes Дмитрий Босов. Самый крупный его актив – угледобывающая компания «Сибантрацит».

Она досталась его родителям и четверым сыновьям от первых двух браков (получили по 10,7%, в сумме - 64,26%). Ещё 21,43%, перешли его вдове Катерине и их общей дочери. Т.е. 8 родственников получили почти 86% компании. Остальные доли -у нескольких его партнёров по бизнесу.За последние эти полтора года наследники страшно перессорились, родственники дошли до корпоративной жестокой войны.

Понятно, что компанией в таких условиях управлять невозможно. И «Сибантрацит» за $1 млрд.купил бизнесмен Альберт Авдолян.

У меня стойкое есть ощущение, что очень многие бизнесы в России при переходе к наследникам закончат примерно так же. Проводились опросы детей и родственников существующих российских собственников. Удивитесь может быть, но более 70% ответивших не хотят перенимать бизнес от старших. А это большой риск. https://www.ey.com/ru_ru/webcasts/2021/10/ey-webcast-assets-inheritance-8-november-2021 EY Приглашает принять участие в нашем вебинаре «Наследование активов в России и за рубежом», посвященном вопросам передачи потомкам семейного благосостояния.

Вебинар состоится 8 ноября с 10:30 до 11:30 (по московскому времени).

Темы для обсуждения:

Краткий обзор вопросов при составлении завещания

Составление завещания в отношении зарубежных активов

Чеклист наследодателя

Налогообложение при наследовании российских и зарубежных активов

Специальные механизмы / режимы наследования на примере иностранных юрисдикций – узуфрукт во Франции, домициль в Великобритании с точки зрения налогов

Она досталась его родителям и четверым сыновьям от первых двух браков (получили по 10,7%, в сумме - 64,26%). Ещё 21,43%, перешли его вдове Катерине и их общей дочери. Т.е. 8 родственников получили почти 86% компании. Остальные доли -у нескольких его партнёров по бизнесу.За последние эти полтора года наследники страшно перессорились, родственники дошли до корпоративной жестокой войны.

Понятно, что компанией в таких условиях управлять невозможно. И «Сибантрацит» за $1 млрд.купил бизнесмен Альберт Авдолян.

У меня стойкое есть ощущение, что очень многие бизнесы в России при переходе к наследникам закончат примерно так же. Проводились опросы детей и родственников существующих российских собственников. Удивитесь может быть, но более 70% ответивших не хотят перенимать бизнес от старших. А это большой риск. https://www.ey.com/ru_ru/webcasts/2021/10/ey-webcast-assets-inheritance-8-november-2021 EY Приглашает принять участие в нашем вебинаре «Наследование активов в России и за рубежом», посвященном вопросам передачи потомкам семейного благосостояния.

Вебинар состоится 8 ноября с 10:30 до 11:30 (по московскому времени).

Темы для обсуждения:

Краткий обзор вопросов при составлении завещания

Составление завещания в отношении зарубежных активов

Чеклист наследодателя

Налогообложение при наследовании российских и зарубежных активов

Специальные механизмы / режимы наследования на примере иностранных юрисдикций – узуфрукт во Франции, домициль в Великобритании с точки зрения налогов

Ey

Наследование активов в России и за рубежом

Специалисты EY расскажут об основных способах передачи активов наследникам.

Мэрия Москвы обсуждает варианты продления локдауна после 8 ноября. Один из них — продление карантина еще на неделю, до 15 ноября. Обсуждается и более жесткий вариант продления ограничений — до 1 января 2022 года.

Главное понять почему до 1 января, потому что дальше праздничные дни до 10 января. 😂🏝

Главное понять почему до 1 января, потому что дальше праздничные дни до 10 января. 😂🏝

Forwarded from Луцет

В налоговом законопроекте по металлургам надо ещё поразбираться в терминологии - некоторые из упоминаемых там руд могут либо задваиваться с уже облагаемыми, либо не совсем соответствовать стандартам и классификации запасов. Но сейчас не об этом.

Я уже обращал внимание на то, как замечательно изменился этот законопроект после совещания в Правительстве. И одно из ключевых изменений - перенос ряда полезных ископаемых из одного вида ставок в другие, то есть отказ от налогообложения на основе мировых цен и повышенного Крента.

Первый пример - калийные соли.

Второй пример - апатит-штаффелитовые руды. Такого вида полезного ископаемого в госбалансе найти не удалось, зато есть специальное месторождение - Ковдорское. Думаю, Вас не удивит тот факт, что по данному виду руд установлена самая низкая из предложенных специфических ставок - всего 82 рубля за тонну. И по стечению обстоятельств лицензия принадлежит структуре Еврохима.

Как говорится совпадение с калийными солями случайно. Видимо, компания представила Минфину достаточно веские аргументы. О которых стороннему наблюдателю знать не обязательно - ни в ФЭО, ни в пояснительной записке обоснования ставки нет.

Я уже обращал внимание на то, как замечательно изменился этот законопроект после совещания в Правительстве. И одно из ключевых изменений - перенос ряда полезных ископаемых из одного вида ставок в другие, то есть отказ от налогообложения на основе мировых цен и повышенного Крента.

Первый пример - калийные соли.

Второй пример - апатит-штаффелитовые руды. Такого вида полезного ископаемого в госбалансе найти не удалось, зато есть специальное месторождение - Ковдорское. Думаю, Вас не удивит тот факт, что по данному виду руд установлена самая низкая из предложенных специфических ставок - всего 82 рубля за тонну. И по стечению обстоятельств лицензия принадлежит структуре Еврохима.

Как говорится совпадение с калийными солями случайно. Видимо, компания представила Минфину достаточно веские аргументы. О которых стороннему наблюдателю знать не обязательно - ни в ФЭО, ни в пояснительной записке обоснования ставки нет.

Telegram

Луцет

Налоговый законопроект, внесённый одновременно с бюджетом, помимо размеров ставок и изъятия норм по прибыли отличается от внесëнного в Правительство ещё по нескольким позициям (если не считать госпошлины) :

1) ставки акциза на сталь устанавливаются бессрочно…

1) ставки акциза на сталь устанавливаются бессрочно…

📉Русал -3.8% В третьем квартале снизила продажи на 11,8% к данным предыдущего периода, до 915 тыс. Падение в основном объясняется увеличением объемов продукции, находящейся в пути к потребителю (она квалифицируется как товарные запасы), что вызвано ограничениями на внутренних транспортных маршрутах, а также в глобальной цепочке поставок👻

📉Алюминий -5.4% Китай собирается регулировать цену на уголь: В среду фьючерсы на энергетический уголь в Китае упали до самого низкого уровня более чем за месяц, демонстрируя снижение шестой день подряд после того, как государственный орган планирования Китая заявил, что он попросил основные угледобывающие провинции расследовать и пресекать незаконные хранилища угля и принимать меры по накоплению запасов.

Падение энергетического угля, приведёт к падению цен на электроэнергию, а производство алюминия потребляет массу энергии🧐 Кроме того, инвесторы опасаются, что вниз за углём пойдут все металлы, где наблюдался чрезмерный рост цен в последнее время😳 Русал разумеется не в восторге👆🏿

📉Мечел -5.6% Вместе с энергетическим, падает и коксующийся уголь, цена на сталь догоняет😉

📉Алюминий -5.4% Китай собирается регулировать цену на уголь: В среду фьючерсы на энергетический уголь в Китае упали до самого низкого уровня более чем за месяц, демонстрируя снижение шестой день подряд после того, как государственный орган планирования Китая заявил, что он попросил основные угледобывающие провинции расследовать и пресекать незаконные хранилища угля и принимать меры по накоплению запасов.

Падение энергетического угля, приведёт к падению цен на электроэнергию, а производство алюминия потребляет массу энергии🧐 Кроме того, инвесторы опасаются, что вниз за углём пойдут все металлы, где наблюдался чрезмерный рост цен в последнее время😳 Русал разумеется не в восторге👆🏿

📉Мечел -5.6% Вместе с энергетическим, падает и коксующийся уголь, цена на сталь догоняет😉

В России скоро сформируется очень важное направление климатической бюрократии. Качественная отчетность - наше все! На обсуждении - проект Постановлния Правительства РФ "Об утверждении Правил представления и проверки отчетов о выбросах парниковых газов, формы отчетов о выбросах парниковых газов, Правил создания и ведения реестра выбросов парниковых газов и внесении изменений в Правила создания государственной информационной системы в области энергосбережения и повышения энергетической эффективности и условий для ее функционирования". Кстати, отчетность включает не только СО₂, но и СН₄ и N₂O.

Полный текст тут. https://regulation.gov.ru/projects#npa=121687

Полный текст тут. https://regulation.gov.ru/projects#npa=121687

❗ Ассоциация металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД.

Forwarded from ВЧК-ОГПУ

Бывшие миноритарные акционеры Лебединского ГОКа подали на имя председателя СКР Александра Бастрыкина заявление о возбуждении дела на миллиардера Алишера Усманова за мошенничество и неуплату налогов. В нем они указывают, что лишились своих акций в ходе принудительного выкупа, который был сделан структурами Усманова по ценам далеким от рыночных.

Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

« Недавно в наше распоряжение попал пакет документов, сформированных на территории английского права бывшими сотрудникам А.Б. Усманова (досточтимый Лорд Дэвид Оуэн в том числе), которые безусловно и полностью подтверждают в/у информацию, а именно: концентрацию прибыли ОАО «Лебединский ГОК» в офшоре (ст. 199 УК РФ) через который шли все экспортные поставки продукции предприятия ОАО «Лебединский ГОК»», - указывают заявители.

Вот еще цитата из заявления:

«Досточтимый Лорд Оуэн, в то время работавший на гражданина Усманова А.Б., в переписке с нами, также подтвердил объективность документов которые мы передали юристам в Лондоне. Часть переписки прилагается.

Оценивая наши перспективы вернуть нашу законную собственность в Высоком Суде Лондона Барристер из Королевского Совета усмотрел в действиях Металлоинвеста и ее главного акционера четкие признаки, подпадающие под определение FRAUD – мошенничество. Письмо, подготовленное Барристером, прилагается.

Исходя из того факта, что мошенничество как преступление, не имеет срока давности в юрисдикции Великобритании, Франции, Швейцарии, Италии и Германии, где гражданин Усманов А.Б. ….г.р. концентрирует материальные результаты нашего труда и которое явно просматривается в действиях гражданина Усманова А.Б. при проведении двойной оценки капитализации ОАО Лебединский ГОК в одном отчетном периоде, с различными исходными данными отчетности (реальная прибыль и доходность), в различных юрисдикциях и для различных целевых аудиторий (см. пункт 4 данного заявления) просим Вас принять во внимание сугубо уголовный контекст отношений гражданина Усманова с нашим предприятием и нами, горняками, имеющими смелость призвать коррумпировавшего всех в округе бая с Лондонской пропиской. С присущей уголовной среде манерой, Усманов А.Б., демонстрируя Шувалову С.Я. и Губиеву М.Ю. надлежащий стиль жесткой семантики диалога «с лохами и недотепами города Губкина», пытался угрожать в личном звонке Владимиру Ивановичу Дикому в феврале: «…если ты помешаешь мне выйти на АйПиО, я найду способ наказать тебя и того, кто передал тебе бумаги…».

Учитывая выше изложенное и особую социальную значимость нашей проблемы,

ПРОШУ:

1. Провести доследственную проверку и в случае наличия в действиях состава преступления, возбудить уголовное дело по ст. 159 УК РФ ч.2,3,5, (мошенничество) ст. 199 УК РФ (уклонение от уплаты налогов) ст. 185.2. УК РФ (нарушение порядка учета прав на ценные бумаги), ст. 174.1. (легализация (отмывание) денежных средств или иного имущества), ст. 286 УК РФ (превышение должностных полномочий) в отношении гражданина РФ Усманова А.Б.».

Оценку проводила компания «Гориславцев и Ко. Оценка», которая исходила из того, что официальная выручка ГОКа составила менее 1 миллиарда долларов. Однако, как утверждают заявители, в реальности выручка была занижена минимум в три раза. В целях налоговой оптимизации продукция по заниженным ценам продавалась офшорам Усманова (BGMT и FMC ltd.), а те уже сбывали ее по рыночным ценам. В результате реальная выручка ГОКа составляла не менее 3 млрд долларов.

« Недавно в наше распоряжение попал пакет документов, сформированных на территории английского права бывшими сотрудникам А.Б. Усманова (досточтимый Лорд Дэвид Оуэн в том числе), которые безусловно и полностью подтверждают в/у информацию, а именно: концентрацию прибыли ОАО «Лебединский ГОК» в офшоре (ст. 199 УК РФ) через который шли все экспортные поставки продукции предприятия ОАО «Лебединский ГОК»», - указывают заявители.

Вот еще цитата из заявления:

«Досточтимый Лорд Оуэн, в то время работавший на гражданина Усманова А.Б., в переписке с нами, также подтвердил объективность документов которые мы передали юристам в Лондоне. Часть переписки прилагается.

Оценивая наши перспективы вернуть нашу законную собственность в Высоком Суде Лондона Барристер из Королевского Совета усмотрел в действиях Металлоинвеста и ее главного акционера четкие признаки, подпадающие под определение FRAUD – мошенничество. Письмо, подготовленное Барристером, прилагается.

Исходя из того факта, что мошенничество как преступление, не имеет срока давности в юрисдикции Великобритании, Франции, Швейцарии, Италии и Германии, где гражданин Усманов А.Б. ….г.р. концентрирует материальные результаты нашего труда и которое явно просматривается в действиях гражданина Усманова А.Б. при проведении двойной оценки капитализации ОАО Лебединский ГОК в одном отчетном периоде, с различными исходными данными отчетности (реальная прибыль и доходность), в различных юрисдикциях и для различных целевых аудиторий (см. пункт 4 данного заявления) просим Вас принять во внимание сугубо уголовный контекст отношений гражданина Усманова с нашим предприятием и нами, горняками, имеющими смелость призвать коррумпировавшего всех в округе бая с Лондонской пропиской. С присущей уголовной среде манерой, Усманов А.Б., демонстрируя Шувалову С.Я. и Губиеву М.Ю. надлежащий стиль жесткой семантики диалога «с лохами и недотепами города Губкина», пытался угрожать в личном звонке Владимиру Ивановичу Дикому в феврале: «…если ты помешаешь мне выйти на АйПиО, я найду способ наказать тебя и того, кто передал тебе бумаги…».

Учитывая выше изложенное и особую социальную значимость нашей проблемы,

ПРОШУ:

1. Провести доследственную проверку и в случае наличия в действиях состава преступления, возбудить уголовное дело по ст. 159 УК РФ ч.2,3,5, (мошенничество) ст. 199 УК РФ (уклонение от уплаты налогов) ст. 185.2. УК РФ (нарушение порядка учета прав на ценные бумаги), ст. 174.1. (легализация (отмывание) денежных средств или иного имущества), ст. 286 УК РФ (превышение должностных полномочий) в отношении гражданина РФ Усманова А.Б.».

⚡️ Правительство утвердило обнуление экспортных пошлин на #алюминиевые сплавы и снизило до 5% пошлины на #ферросилиций

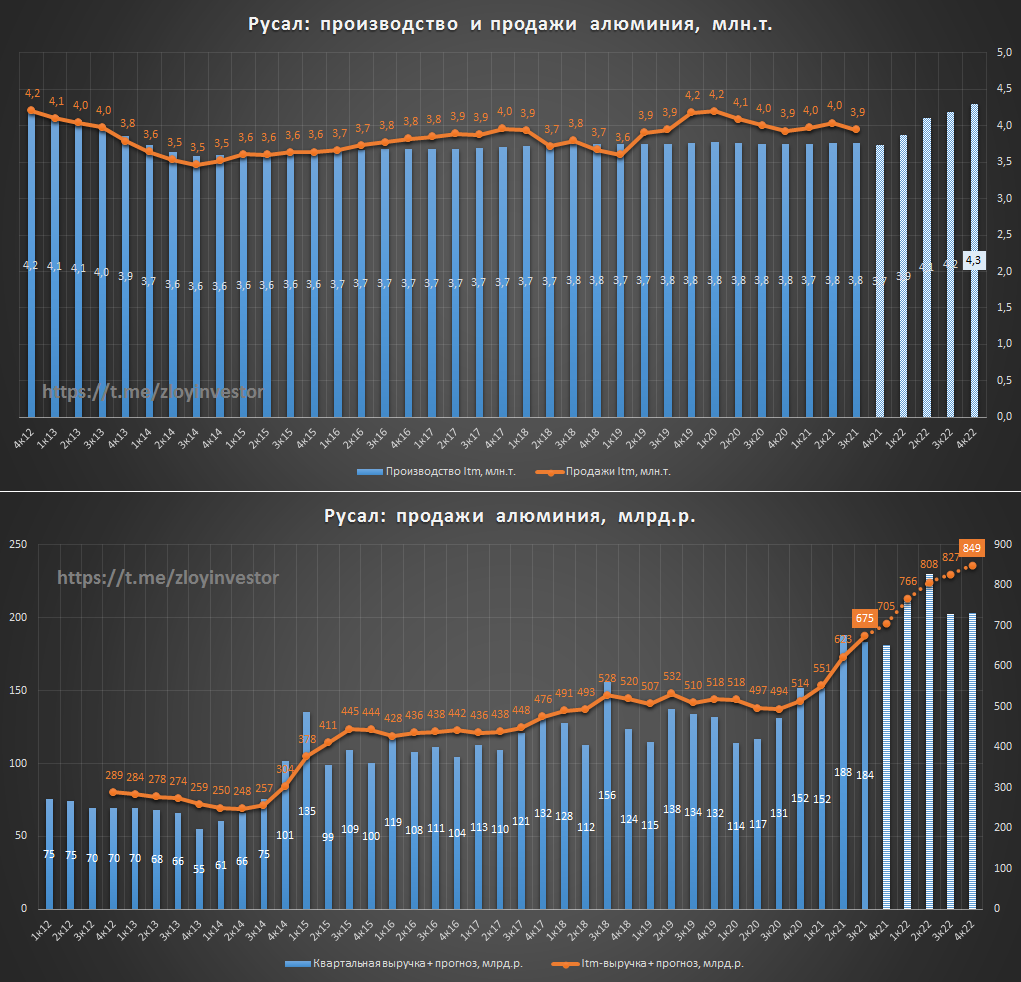

Русал производственный отчет за 3кв - в ожидании роста объемов производства

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

{kind=link}

С металлоконструкциями на стройках опять начнется какая-то чехарда

Ассоциация #металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургические предприятия, так и отгрузка готовой продукции клиентам

Ассоциация #металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургические предприятия, так и отгрузка готовой продукции клиентам

Forbes.ru

Мордашов сообщил Белоусову о риске остановки заводов из-за сбоев на РЖД

Ассоциация металлургов под руководством миллиардера Алексея Мордашова предупредила правительство о риске остановки заводов. Металлурги объясняют это «критическим ухудшением» работы РЖД. В результате задерживаются как поставки сырья на металлургически

Металл и Минерал

Photo

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия #инвестор жил в условиях достаточно высоких #премий относительно базовых ставок.

Если мы посмотрим к примеру не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив финансового сектора в долгосрочной перспективе. А это потянет за собой инвестиции и отраслевые.

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия #инвестор жил в условиях достаточно высоких #премий относительно базовых ставок.

Если мы посмотрим к примеру не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив финансового сектора в долгосрочной перспективе. А это потянет за собой инвестиции и отраслевые.

Forwarded from Миссаров без котиков

Важные навыки в периоды стресса.pdf

2.7 MB

Руководство ВОЗ по приобретению полезных навыков в периоды стресса.

Рекомендации даны с опорой на метод психотерапии АСТ, который люблю и практикую 💜

Рекомендации даны с опорой на метод психотерапии АСТ, который люблю и практикую 💜

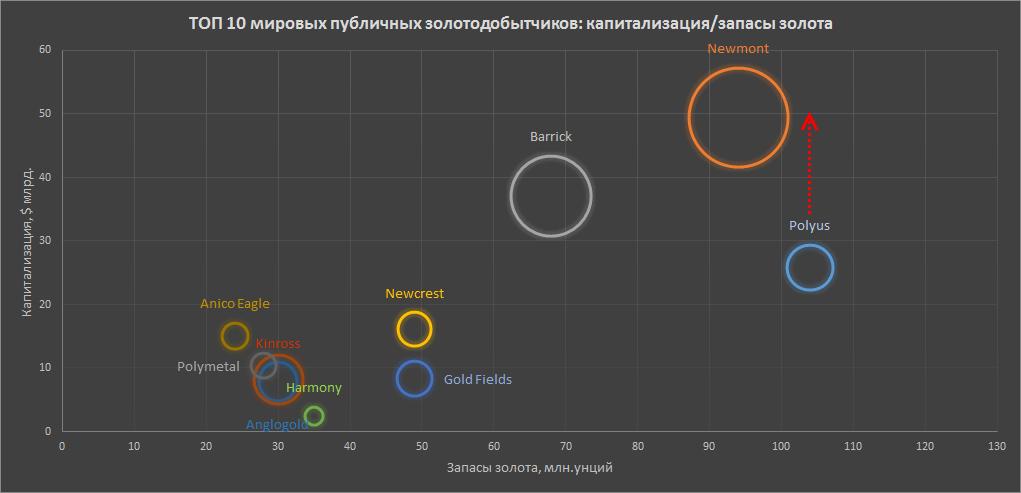

Полюс - догнать Newmont или удвоение капитализации к 2029г.

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

Небольшой взгляд на мировой сектор добычи и место Полюса в нем.

Как известно, Полюс является компанией №1 в мировом рейтинге по размеру располагаемых запасов золота:

1. Polyus 104 млн.унц.

2. Newmont 94 млн.унц.

3. Barrick 68 млн.унц.

4. Newcrest 49 млн.унц.

5. Gold Fields 49 млн.унц.

6. Harmony 35 млн.унц.

7. Kinross 30 млн.унц.

8. Anglogold 30 млн.унц.

9. Polymetal 28 млн.унц.

10. Agnico Eagle 24 млн.унц.

Интересно, что №1 по запасам это только №3 по капитализации, другими словами, Полюс "несправедливо" стоит почти в два раза дешевле лидера списка американской Newmont:

1. Newmont $49,5 млрд.

2. Barrick $37,1 млрд.

3. Polyus $25,8 млрд.

4. Newcrest $16,1 млрд.

5. Agnico Eagle $15,0 млрд.

6. Polymetal $10,4 млрд.

7. Gold Fields $8,3 млрд.

8. Anglogold $8,2 млрд.

9. Kinross $7,8 млрд.

10. Harmony $2,5 млрд.

Причина отставания стоимости Полюса кроется в его скромной относительно располагаемых запасов добыче(данные по итогам 2020г.):

1. Newmont 5,9 млн.унц.

2. Barrick 4,8 млн.унц.

3. Anglogold 3,0 млн.унц.

4. Polyus 2,8 млн.унц.

5. Kinross 2,4 млн.унц.

6. Gold Fields 2,2 млн.унц.

7. Newcrest 2,1 млн.унц.

8. Agnico Eagle 1,7 млн.унц.

9. Polymetal 1,6 млн.унц.

10. Harmony 1,2 млн.унц.

Таким образом, вопрос роста капитализации Полюса это вопрос роста его добычи, а она в ближайшие годы, согласно прогнозам самой компании, продолжит расти достаточно умеренно:

2021г.: 2.7 млн.унц.

2022г.: 2.8 млн.унц.

2023г.: 2.9 млн.унц.

Почему же компания, располагающая крупнейшими в мире запасами золота так мало добывает? Ответ прост, около 40% запасов приходится на гринфилд-месторождение "Сухой Лог", первая добыча золота на котором начнется только в 2027г.

Для справки, "Сухой Лог" один из самых крутых гринфилдов в мире:

-запасы: 40 млн.унций

-расчетная годовая добыча: 2.3 млн.унций

-TCC: 390$/унц.🔥

💡Удвоение котировок ($50 млрд. капитализации) в 2029г. вполне реально: Выход "Сухой Лог" на проектную добычу в 2.3 млн.унций золота в 2028-29г. увеличит добычу Полюса сразу на 78% до 5.2 млн.унций золота в год (относительно плана 2023г.), что автоматически переместит компанию в рейтинге мировой добычи золота с 4 на 2 место, а низкая себестоимость добычи(TCC $362) против TCC $721 у лидера американской Newmont может сделать Полюс №1 в секторе по размеру Ebitda.

💡Модель удвоения капитализации за 8 лет предполагает внутреннюю норму доходности акций Полюса на уровне 9% г-х + дивиденды, что не так много, но здесь важно понимать, что речь идет о защитном активе(золоте) в котором получение дополнительных 9% г-х уже само по себе выглядит достаточно неплохо.

*размер круга на графике - величина добычи золота в 2020г.👇

{kind=link}

Forwarded from Сигналы РЦБ

#Химики #KAZT

🧪 Цены на химвещества и удобрения продолжают обновлять максимумы или находятся около них

Вчера вышла сильная отчетность Куйбышевазот (KAZT). Текущие цены на удобрения могут обеспечить компании еще более удачный четвертый квартал.

🧪 Цены на химвещества и удобрения продолжают обновлять максимумы или находятся около них

Вчера вышла сильная отчетность Куйбышевазот (KAZT). Текущие цены на удобрения могут обеспечить компании еще более удачный четвертый квартал.