#EU 🚢 Европа ввела пошлины на импорт судостроительной стальной продукции из Китая и Турции

23% на импорт из Китая и 13,6% - на импорт из Турции.

ЕК отмечает, что плоские пластины применяются в судостроении, чтобы упрочнить корпус корабля, используются при строительстве круизных лайнеров и военных судов.

23% на импорт из Китая и 13,6% - на импорт из Турции.

ЕК отмечает, что плоские пластины применяются в судостроении, чтобы упрочнить корпус корабля, используются при строительстве круизных лайнеров и военных судов.

😱3🤡2👍1

Почему слабо верится в дивиденды от металлургов? Тем более якобы жирные. Мысли и размышления вслу, комментарии приветствуются. Во-первых, потенциальные дивиденды Северстали скорее всего уже заложены в цену, акции уже стоят почти как в 2021 году, когда доходность была хорошей — 15%.

Во-вторых, ФАС в прошлом году признала Северсталь (также и ММК с НЛМК) виновными в установлении монопольно высоких цен на рынке плоского проката металла. Штрафы могут быть серьезными. Заседание суда по этому делу уже в январе.

В-третьих, компания в последнее время увлеклась покупкой новых активов в даунстриме, на что тоже нужны средства. (Вентал Череповецкий это уже 3,5 млрд р примерно)

В-четвертых, Северсталь может решить, что сейчас хорошее время, чтобы направить деньги на погашение "короткого" долга (₽63 млрд на 30 июня 2023 года). По инсайду от Brief: Алексей Мордашов хочет выкупить 15% депозитарных расписок Globaltrans, которые торгуются на Московской бирже.

Поскольку Мордашов и его активы под плотными санкциями, формальным покупателем может выступить некий "крупный фонд", чтобы не подвергать Globaltrans риску включения в западные санкционные списки. А ранее активно муссировались слухи о покупке Казахстанских национализированных активах Arcelor Mittal

Во-вторых, ФАС в прошлом году признала Северсталь (также и ММК с НЛМК) виновными в установлении монопольно высоких цен на рынке плоского проката металла. Штрафы могут быть серьезными. Заседание суда по этому делу уже в январе.

В-третьих, компания в последнее время увлеклась покупкой новых активов в даунстриме, на что тоже нужны средства. (Вентал Череповецкий это уже 3,5 млрд р примерно)

В-четвертых, Северсталь может решить, что сейчас хорошее время, чтобы направить деньги на погашение "короткого" долга (₽63 млрд на 30 июня 2023 года). По инсайду от Brief: Алексей Мордашов хочет выкупить 15% депозитарных расписок Globaltrans, которые торгуются на Московской бирже.

Поскольку Мордашов и его активы под плотными санкциями, формальным покупателем может выступить некий "крупный фонд", чтобы не подвергать Globaltrans риску включения в западные санкционные списки. А ранее активно муссировались слухи о покупке Казахстанских национализированных активах Arcelor Mittal

Ведомости

«Северсталь» купила активы «Венталл» по выпуску металлоконструкций

Компания намерена увеличить производство более чем в пять раз

❤4🤔2👍1

Битва за важнейшие минералы в 2024 стартовала

В 2024 году правительства всего мира примут новые и более жесткие протекционистские меры, которые нарушат потоки

важнейших полезных ископаемых, повысят волатильность цен и изменят цепочки поставок.

Критически важные полезные ископаемые присутствуют практически в каждом секторе, который будет стимулировать рост, инновации и национальную безопасность в 21 веке: от чистой энергетики до передовых вычислений, биотехнологий, транспорта и обороны. Добыча этого важного сырья асимметрично распределена по географическим регионам: отдельные страны добывают не менее половины мирового объема

лития (Австралия), кобальта (Демократическая Республика Конго), никеля (Индонезия) и редкоземельных элементов (Китай). Между тем, от 60% до 90% наиболее важных полезных ископаемых перерабатываются и перерабатываются в Китае.

Но не все критически важные минералы одинаковы. Некоторые из них, такие как галлий и германий,

используемые в полупроводниках и солнечных панелях, могут быть частично заменены на другие элементы в случае дефицита поставок. Однако другие,такие как литий, графит или никель — «аккумуляторные металлы», необходимые для производства электромобилей, — менее заменимы. Наиболее уязвимыми

цепочками поставок являются нишевые, неликвидные редкоземельные металлы, в которых доминирует Китай, такие как неодим и диспрозий, которые необходимы во всем, от бытовой электроники до высокотехнологичных оборонных приложений. Из свежего аналитического прогноза

Top Risks – это ежегодный прогноз Eurasia Group международных рисков, которые, скорее всего, проявятся в течение года.

В 2024 году правительства всего мира примут новые и более жесткие протекционистские меры, которые нарушат потоки

важнейших полезных ископаемых, повысят волатильность цен и изменят цепочки поставок.

Критически важные полезные ископаемые присутствуют практически в каждом секторе, который будет стимулировать рост, инновации и национальную безопасность в 21 веке: от чистой энергетики до передовых вычислений, биотехнологий, транспорта и обороны. Добыча этого важного сырья асимметрично распределена по географическим регионам: отдельные страны добывают не менее половины мирового объема

лития (Австралия), кобальта (Демократическая Республика Конго), никеля (Индонезия) и редкоземельных элементов (Китай). Между тем, от 60% до 90% наиболее важных полезных ископаемых перерабатываются и перерабатываются в Китае.

Но не все критически важные минералы одинаковы. Некоторые из них, такие как галлий и германий,

используемые в полупроводниках и солнечных панелях, могут быть частично заменены на другие элементы в случае дефицита поставок. Однако другие,такие как литий, графит или никель — «аккумуляторные металлы», необходимые для производства электромобилей, — менее заменимы. Наиболее уязвимыми

цепочками поставок являются нишевые, неликвидные редкоземельные металлы, в которых доминирует Китай, такие как неодим и диспрозий, которые необходимы во всем, от бытовой электроники до высокотехнологичных оборонных приложений. Из свежего аналитического прогноза

Top Risks – это ежегодный прогноз Eurasia Group международных рисков, которые, скорее всего, проявятся в течение года.

❤2🔥2👍1🎄1

Независимый эксперт Борис Луцет @borislutset специально для канала @Metals_Mining о прогнозах по налогообложению #угольной отрасли

В Российской газете вышла публикация об отмене курсовых пошлин и возможных фискальных изменениях в угольной отрасли. Высказанные экспертами прогнозы можно назвать осторожными, но лучше было бы сказать - не стройте иллюзий.

В проектировках федерального бюджета на 2023 год эффект от введения временного НДПИ на уголь оценивался в 14,5 млрд.рублей - за те три месяца, на которые была предусмотрена такая индексация (дополнительная ставка составила 380 р/т для всех углей, кроме бурого). Таким образом, в годовом выражении в условиях прошлого года поступления от подобной новации можно оценить в сумму порядка 60 млрд.рублей, что является материальной суммой.

Искать фискальный смысл в сравнении с нефтянкой я бы не стал - в такой логике повышать налоги не имеет смысла вообще нигде, а по факту совокупный эффект будет оцениваться Минфином по комплексу мер, в котором угольная отрасль будет лишь одним из элементов.

Зависимость фискальных решений от динамики нефтяных цен конечно будет, как и от валютного курса. Это факторы традиционные. А вот выборный фактор в ближайшие месяцы будет определяющим. И здесь не забудьте обещание министра финансов выступить по налогам "единым фронтом" с бизнесом именно весной. Боюсь, что как раз в весеннюю сессию нужно ждать нового фискального пакета.

Так что вероятность повышения НДПИ на уголь можно назвать весьма высокой, если только на рынках не произойдёт чего-либо экстраординарного. Тем более, что в основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы Минфин прямо и недвусмысленно указывает на слишком низкую долю рентных налогов по углю и удобрениям (см.графики на стр.38). Разве это не прямое указание на фискальные предпочтения ведомства?

Предполагаю, что ответ на этот вопрос мы узнаем уже очень скоро - сразу после президентских выборов. Если не раньше...

В Российской газете вышла публикация об отмене курсовых пошлин и возможных фискальных изменениях в угольной отрасли. Высказанные экспертами прогнозы можно назвать осторожными, но лучше было бы сказать - не стройте иллюзий.

В проектировках федерального бюджета на 2023 год эффект от введения временного НДПИ на уголь оценивался в 14,5 млрд.рублей - за те три месяца, на которые была предусмотрена такая индексация (дополнительная ставка составила 380 р/т для всех углей, кроме бурого). Таким образом, в годовом выражении в условиях прошлого года поступления от подобной новации можно оценить в сумму порядка 60 млрд.рублей, что является материальной суммой.

Искать фискальный смысл в сравнении с нефтянкой я бы не стал - в такой логике повышать налоги не имеет смысла вообще нигде, а по факту совокупный эффект будет оцениваться Минфином по комплексу мер, в котором угольная отрасль будет лишь одним из элементов.

Зависимость фискальных решений от динамики нефтяных цен конечно будет, как и от валютного курса. Это факторы традиционные. А вот выборный фактор в ближайшие месяцы будет определяющим. И здесь не забудьте обещание министра финансов выступить по налогам "единым фронтом" с бизнесом именно весной. Боюсь, что как раз в весеннюю сессию нужно ждать нового фискального пакета.

Так что вероятность повышения НДПИ на уголь можно назвать весьма высокой, если только на рынках не произойдёт чего-либо экстраординарного. Тем более, что в основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы Минфин прямо и недвусмысленно указывает на слишком низкую долю рентных налогов по углю и удобрениям (см.графики на стр.38). Разве это не прямое указание на фискальные предпочтения ведомства?

Предполагаю, что ответ на этот вопрос мы узнаем уже очень скоро - сразу после президентских выборов. Если не раньше...

Telegram

Луцет

Налоги, политика, нормотворчество, неравнодушие.

Интерпретация нормативных актов.

Нотариальная мудрость https://t.me/not_mudr

Для связи @LutsetConnection_bot

Интерпретация нормативных актов.

Нотариальная мудрость https://t.me/not_mudr

Для связи @LutsetConnection_bot

👍5❤2🤔2⚡1

Экспорт готовой стали из Китая вырос на 50% в декабре по сравнению с увеличением на 53% в ноябре.

В целом, производство стали в Китае выросло на 1,4% в 2023 году, поскольку Пекин поставил экономический рост выше сокращения выбросов. К концу декабря 28% местных сталелитейных заводов работали с прибылью (против 33% в конце ноября), может оказать некоторую поддержку ценам на сталь.

Импорт угля в Китай вырос на 53% в декабре , ускорившись по сравнению с ростом на 35% в ноябре. В 2023 финансовом году этот показатель также вырос на 62% по сравнению с аналогичным периодом прошлого года. По данным, импорт угля в Китай достиг исторического максимума второй месяц подряд, поскольку необычно холодная погода во многих частях страны увеличила спрос на уголь.

В целом, производство стали в Китае выросло на 1,4% в 2023 году, поскольку Пекин поставил экономический рост выше сокращения выбросов. К концу декабря 28% местных сталелитейных заводов работали с прибылью (против 33% в конце ноября), может оказать некоторую поддержку ценам на сталь.

Импорт угля в Китай вырос на 53% в декабре , ускорившись по сравнению с ростом на 35% в ноябре. В 2023 финансовом году этот показатель также вырос на 62% по сравнению с аналогичным периодом прошлого года. По данным, импорт угля в Китай достиг исторического максимума второй месяц подряд, поскольку необычно холодная погода во многих частях страны увеличила спрос на уголь.

Reuters

China's 2023 coal imports hit record on rising demand, high domestic prices

China's coal imports surged 61.8% to a record high in 2023, customs data showed on Friday, as demand for commodities rebounded after the COVID-19 pandemic while users turned to imports due to rising prices and diminished quality of domestic coal.

🕊3

Роман Абрамович (Евраз) тайно инвестировал $63 млн в ряд европейских стартапов через инвестиционный фонд Target Global

https://www.forbes.ru/milliardery/504146-roman-abramovic-tajno-investiroval-63-mln-v-rad-evropejskih-startapov

https://www.forbes.ru/milliardery/504146-roman-abramovic-tajno-investiroval-63-mln-v-rad-evropejskih-startapov

Forbes.ru

Роман Абрамович тайно инвестировал $63 млн в ряд европейских стартапов

Как стало известно Forbes USA, инвестиционный фонд Target Global распоряжался от имени Романа Абрамовича десятками миллионов долларов и помог бизнесмену обзавестись долями в крупнейших стартапах Европы

😡6👍4🕊2❤1🤡1

Интересное позиционирование компании Алроса по цифровой трансформации. Хотя в целом ГМК сегмент понятно отстает от финтеха. Уход западных вендоров и производителей только ускорил и усложнил цифровизацию отрасли. Интересно посмотреть опыт компании- презентацию на выходных

🤔4😁2🔥1

Forwarded from Горно-металлургия. Пересборка. Канал Дмитрия Пластинина

Коллеги!

Для одной из своих тренинговых программ для крупного ЕPC подрядчика ищу со-тренера с опытом работы Главным инженером проекта в классическом проектном институте, выполняющем ПИР для проектов промышленного (горно-металлургия, нефтехимия, энергетика) и инфраструктурного строительства. За вознаграждение, ессно.😎

Нужно будет, вместе со мной:

— доработать программу;

— выступать в качестве со-тренера по своим разделам.

Пока что планируем пилотную группу. Дальше посмотрим.

От Вас ожидаю:

1. реального практического опыта работы ГИПом;

2. умения этот опыт методологизировать, наличия презентационных материалов;

3. навыков преподавания и тренерства;

4. времени, чтобы это всё реализовать;

5. радости от процесса, высоких вибраций.🤩

Территориально — Москва. Пишите в личку.😊

Для одной из своих тренинговых программ для крупного ЕPC подрядчика ищу со-тренера с опытом работы Главным инженером проекта в классическом проектном институте, выполняющем ПИР для проектов промышленного (горно-металлургия, нефтехимия, энергетика) и инфраструктурного строительства. За вознаграждение, ессно.😎

Нужно будет, вместе со мной:

— доработать программу;

— выступать в качестве со-тренера по своим разделам.

Пока что планируем пилотную группу. Дальше посмотрим.

От Вас ожидаю:

1. реального практического опыта работы ГИПом;

2. умения этот опыт методологизировать, наличия презентационных материалов;

3. навыков преподавания и тренерства;

4. времени, чтобы это всё реализовать;

5. радости от процесса, высоких вибраций.🤩

Территориально — Москва. Пишите в личку.😊

👍2🕊1

🌕#золото в России открыли крупнейшее месторождение золота с 1991г, сообщил Росатом

В месторождении Совиное на Чукотке подтверждены запасы более 100 т золота, это крупнейшее из открытых месторождений с распада СССР — 1991 года, сообщила компания «Атомредметзолото»

В месторождении Совиное на Чукотке подтверждены запасы более 100 т золота, это крупнейшее из открытых месторождений с распада СССР — 1991 года, сообщила компания «Атомредметзолото»

РБК

В России открыли крупнейшее месторождение золота с 1991 года

В месторождении Совиное на Чукотке подтверждены запасы более 100 т золота, это крупнейшее из открытых месторождений с распада СССР 1991 года, сообщила компания Атомредметзолото (АРМЗ), горнорудный ...

👍9

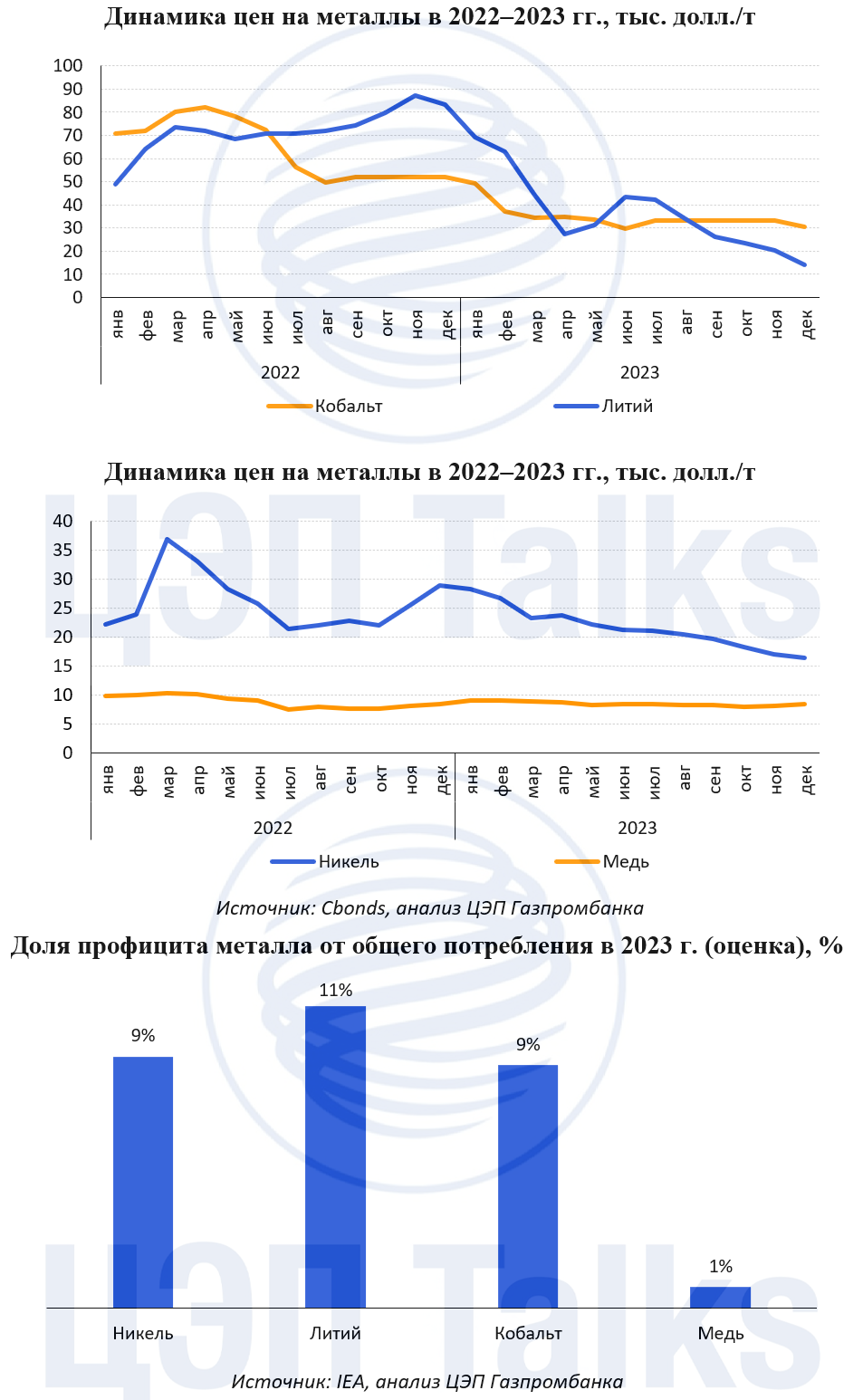

Forwarded from ЦЭП Talks

Вот и села батарейка

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

{kind=link}

🔥3

Индия не спешит с повышением импортных пошлин на сталь

Профильное ведомство пока не направило предложения в министерство финансов страны

Министерство стали Индии в ближайшей перспективе не планирует добиваться повышения импортных пошлин на металлопродукцию.

Страна уже стала нетто-импортером стали из-за роста поставок из-за границы, особенно из Китая. Индийские металлурги обратились к правительству с просьбой увеличить импортные пошлины, чтобы изменить ситуацию. Однако, по словам инсайдера, знакомого с вопросом, на данный момент профильное ведомство не направило соответствующие предложения в министерство финансов из-за хорошего внутреннего спроса.

Сталелитейные компании страны стремятся, чтобы власти повысили импортные пошлины на некоторые виды металлопродукции – сейчас они составляют 7,5%.

За 8 месяцев 2023/2024 финансового года (апрель-ноябрь) потребление проката в стране достигло пятилетнего максимума, составив 87,1 млн т, что на 14,9% больше, чем предыдущий год.

В указанный период импорт китайской стали также достиг максимальных за 5 лет значений. За 8 месяцев 2023/2024 фингода Китай стал крупнейшим экспортером проката в Индию, нарастив объемы поставок на 48,2% г./г. – до 1,3 млн т. Индийское правительство будет внимательно следить за импортом стали в страну, отметил источник. Ожидается, что мощности по производству плоского проката в стране к 2023 году возрастут с 70 млн т/год до 90-95 млн т/год. Основное увеличение спроса должно прийтись на сельхоз отрасль.

Рост производства плоского проката в Индии происходит постепенно, оставаясь в пределах 43-45% от общего объема производства стали в стране. Руководитель отдела маркетинга и продаж Tata Steel заявил, что в стране есть отставание в его производстве по сравнению с сортовым прокатом, поскольку большинство заводов имеют ограниченные мощности для изготовления рулонов. Поэтому есть потребность в соответствующих инвестициях.

Напомним, что правительство Индии работает над вторым этапом схемы стимулирования производства (Production Linked Incentive, PLI) для металлургической промышленности, который будет введен в 2024 году. Благодаря льготам в диапазоне от 4% до 12% эта схема принесет пользу интегрированным сталелитейным заводам,

Профильное ведомство пока не направило предложения в министерство финансов страны

Министерство стали Индии в ближайшей перспективе не планирует добиваться повышения импортных пошлин на металлопродукцию.

Страна уже стала нетто-импортером стали из-за роста поставок из-за границы, особенно из Китая. Индийские металлурги обратились к правительству с просьбой увеличить импортные пошлины, чтобы изменить ситуацию. Однако, по словам инсайдера, знакомого с вопросом, на данный момент профильное ведомство не направило соответствующие предложения в министерство финансов из-за хорошего внутреннего спроса.

Сталелитейные компании страны стремятся, чтобы власти повысили импортные пошлины на некоторые виды металлопродукции – сейчас они составляют 7,5%.

За 8 месяцев 2023/2024 финансового года (апрель-ноябрь) потребление проката в стране достигло пятилетнего максимума, составив 87,1 млн т, что на 14,9% больше, чем предыдущий год.

В указанный период импорт китайской стали также достиг максимальных за 5 лет значений. За 8 месяцев 2023/2024 фингода Китай стал крупнейшим экспортером проката в Индию, нарастив объемы поставок на 48,2% г./г. – до 1,3 млн т. Индийское правительство будет внимательно следить за импортом стали в страну, отметил источник. Ожидается, что мощности по производству плоского проката в стране к 2023 году возрастут с 70 млн т/год до 90-95 млн т/год. Основное увеличение спроса должно прийтись на сельхоз отрасль.

Рост производства плоского проката в Индии происходит постепенно, оставаясь в пределах 43-45% от общего объема производства стали в стране. Руководитель отдела маркетинга и продаж Tata Steel заявил, что в стране есть отставание в его производстве по сравнению с сортовым прокатом, поскольку большинство заводов имеют ограниченные мощности для изготовления рулонов. Поэтому есть потребность в соответствующих инвестициях.

Напомним, что правительство Индии работает над вторым этапом схемы стимулирования производства (Production Linked Incentive, PLI) для металлургической промышленности, который будет введен в 2024 году. Благодаря льготам в диапазоне от 4% до 12% эта схема принесет пользу интегрированным сталелитейным заводам,

❤2

Угольные порты хотят приоритета

Первый вице-премьер предлагает ввести приоритет перевозок угля в направлении специализированных угольных терминалов относительно универсальных портов.

Аргумент: это ускорит грузовые операции и увеличит объемы перевалки. Например, с вагоноопрокидывателями норматив выгрузки вагона в 15 раз ниже, чем при выгрузке грейферным способом (ковшами) - 4 минуты вместо 1 часа.

Еще в ноябре эту идею в письме президенту озвучил Андрей Бокарев (до санкций - бенефициар "Кузбассразрезугля", контролирующего два специализированных угольных порта).

По его данным, в прошлом году на спецтерминалы Дальнего Востока пришлось меньше половины угольного экспорта (47,8%). При этом если объем перевалки в портах региона с 2012 года вырос вдвое, то в спецпортах - всего в 1,3 раза.

В целом приоритет для специализированных терминалов выглядит обоснованным. Минтранс и РЖД - за, для них это рост погрузки. Но согласны не все. В ассоциации морских портов опасаются дискриминации владельцев универсальных портов.

Не слышно энтузиазма и в комментариях НТЭК СУЭК- если "Дальтрансуголь" в Ванино подойдет под требования специализированного терминала (сейчас ведется работа по определению признаков), то ММТП в Мурманске вряд ли.

Поэтому в НТК считают более важным поддерживать порты, которые могут работать с флотом самого большого тоннажа. Грузопоток.

Первый вице-премьер предлагает ввести приоритет перевозок угля в направлении специализированных угольных терминалов относительно универсальных портов.

Аргумент: это ускорит грузовые операции и увеличит объемы перевалки. Например, с вагоноопрокидывателями норматив выгрузки вагона в 15 раз ниже, чем при выгрузке грейферным способом (ковшами) - 4 минуты вместо 1 часа.

Еще в ноябре эту идею в письме президенту озвучил Андрей Бокарев (до санкций - бенефициар "Кузбассразрезугля", контролирующего два специализированных угольных порта).

По его данным, в прошлом году на спецтерминалы Дальнего Востока пришлось меньше половины угольного экспорта (47,8%). При этом если объем перевалки в портах региона с 2012 года вырос вдвое, то в спецпортах - всего в 1,3 раза.

В целом приоритет для специализированных терминалов выглядит обоснованным. Минтранс и РЖД - за, для них это рост погрузки. Но согласны не все. В ассоциации морских портов опасаются дискриминации владельцев универсальных портов.

Не слышно энтузиазма и в комментариях НТЭК СУЭК- если "Дальтрансуголь" в Ванино подойдет под требования специализированного терминала (сейчас ведется работа по определению признаков), то ММТП в Мурманске вряд ли.

Поэтому в НТК считают более важным поддерживать порты, которые могут работать с флотом самого большого тоннажа. Грузопоток.

🤔3

Forwarded from War, Wealth & Wisdom (Alexey Tretyakov)

Остался ли потенциал роста в акциях металлургов? Практические советы российским инвесторам.

Глава Северстали на прошлой неделе сообщил, что компания планирует придерживаться дивидендной политики, и что Совет директоров может на ближайшем заседании рассмотреть возможность возврата к выплатам дивидендов. На этой новости в четверг акции металлургов выросли на 6-7%.

Для нас это благоприятное развитие событий. На конец года в акциях компаний черной металлургии фонд "Харизматичные идеи" имел около 10,2% от портфеля при весе в индексе в 4,9%, или более чем вдвое выше индексной доли (об увеличении позиции в металлургах мы писали до выхода новостей).

Интересно хотя бы грубо оценить, каким может быть размер дивидендов и, соответственно, потенциал продолжения роста стоимости акций.

Для Северстали, если воспользоваться последним отчетом по РСБУ за 9 месяцев 2023 года, можно оценить следующие цифры:

- Чистый долг (-150) млрд рублей, те избыток денежных средств;

- EBITDA примерно 240-250 млрд

- Чистая прибыль около 200 млрд рублей за год;

- Капитализация 1,17 триллиона и EV примерно 1 триллион.

Получаем значение показателей P/E~5,8, EV/EBITDA~4.

На выплату дивидендов может приходиться, скажем, 100-150 млрд рублей, или дивдоходность 8-13%, или примерно в рамках лучших дивидендых компаний.

Если будет объявлено о выплатах из прошлой прибыли, скажем, еще 150 млрд рублей, то это 1 в 1 скажется на стоимости акций.

Итого: потенциал "мгновенного" роста на новости еще 15% для случая выплаты из нераспределенной прибыли прошлых лет, львиная часть остального роста стоимости акции сверх "нормального" уже произошла.

Для НЛМК также возьмем последний отчет по РСБУ за 9 месяцев. В отличие от Северстали, у НЛМК есть большое европейское подразделение со значительной EBITDA, но очень маленькой рентабельностью. Поэтому мы его особенно рассматривать не будем. Получаем следующие оценки:

- Чистый долг (-20) млрд рублей, те небольшой денежных средств;

- EBITDA примерно 300-350 млрд

- Чистая прибыль около 250 млрд рублей за год;

- Капитализация 1,17 триллиона и EV примерно 1,15 триллион.

Получаем значение показателей P/E~4,6, EV/EBITDA~3.

На выплату дивидендов в случае выплаты всего денежного потока может прийтись 200 млрд рублей, или 17%, даже без учета выплат за прошедшие годы. Для "целевой" дивидендной доходности в 13% можно оценить капитализацию НЛМК в 1,5 триллиона рублей, или рост еще 30%.

Итого: потенциал роста акций НЛМК в случае возврата к выплатам дивидендов может составить до 30%.

ММК из всей тройки является самым дешевым металлургом, и прогнозируемым показателем P/E около 4,5 и отношением EV/EBITDA около 2,7. Значит, ориентировочно можно рассматривать потенциал роста компании на уровне НЛМК, те около 30%, при меньших внешних рисках, но больших внутренних.

Вывод: По текущим ценам имеет смысл увеличивать позиции в акциях компаний черной металлургии, отдавая преимущество НЛМК и ММК, что мы и делаем в фонде акций «Харизматичные идеи».

Петр Салтыков

Глава Северстали на прошлой неделе сообщил, что компания планирует придерживаться дивидендной политики, и что Совет директоров может на ближайшем заседании рассмотреть возможность возврата к выплатам дивидендов. На этой новости в четверг акции металлургов выросли на 6-7%.

Для нас это благоприятное развитие событий. На конец года в акциях компаний черной металлургии фонд "Харизматичные идеи" имел около 10,2% от портфеля при весе в индексе в 4,9%, или более чем вдвое выше индексной доли (об увеличении позиции в металлургах мы писали до выхода новостей).

Интересно хотя бы грубо оценить, каким может быть размер дивидендов и, соответственно, потенциал продолжения роста стоимости акций.

Для Северстали, если воспользоваться последним отчетом по РСБУ за 9 месяцев 2023 года, можно оценить следующие цифры:

- Чистый долг (-150) млрд рублей, те избыток денежных средств;

- EBITDA примерно 240-250 млрд

- Чистая прибыль около 200 млрд рублей за год;

- Капитализация 1,17 триллиона и EV примерно 1 триллион.

Получаем значение показателей P/E~5,8, EV/EBITDA~4.

На выплату дивидендов может приходиться, скажем, 100-150 млрд рублей, или дивдоходность 8-13%, или примерно в рамках лучших дивидендых компаний.

Если будет объявлено о выплатах из прошлой прибыли, скажем, еще 150 млрд рублей, то это 1 в 1 скажется на стоимости акций.

Итого: потенциал "мгновенного" роста на новости еще 15% для случая выплаты из нераспределенной прибыли прошлых лет, львиная часть остального роста стоимости акции сверх "нормального" уже произошла.

Для НЛМК также возьмем последний отчет по РСБУ за 9 месяцев. В отличие от Северстали, у НЛМК есть большое европейское подразделение со значительной EBITDA, но очень маленькой рентабельностью. Поэтому мы его особенно рассматривать не будем. Получаем следующие оценки:

- Чистый долг (-20) млрд рублей, те небольшой денежных средств;

- EBITDA примерно 300-350 млрд

- Чистая прибыль около 250 млрд рублей за год;

- Капитализация 1,17 триллиона и EV примерно 1,15 триллион.

Получаем значение показателей P/E~4,6, EV/EBITDA~3.

На выплату дивидендов в случае выплаты всего денежного потока может прийтись 200 млрд рублей, или 17%, даже без учета выплат за прошедшие годы. Для "целевой" дивидендной доходности в 13% можно оценить капитализацию НЛМК в 1,5 триллиона рублей, или рост еще 30%.

Итого: потенциал роста акций НЛМК в случае возврата к выплатам дивидендов может составить до 30%.

ММК из всей тройки является самым дешевым металлургом, и прогнозируемым показателем P/E около 4,5 и отношением EV/EBITDA около 2,7. Значит, ориентировочно можно рассматривать потенциал роста компании на уровне НЛМК, те около 30%, при меньших внешних рисках, но больших внутренних.

Вывод: По текущим ценам имеет смысл увеличивать позиции в акциях компаний черной металлургии, отдавая преимущество НЛМК и ММК, что мы и делаем в фонде акций «Харизматичные идеи».

Петр Салтыков

Интерфакс

"Северсталь" нацелена вернуться к дивидендам в 2024 году

Совет директоров ПАО "Северсталь" на ближайшем заседании может рассмотреть вопрос о выплате дивидендов по итогам 2023 года, сообщил через пресс-службу CEO компании Александр Шевелев.

👍2🔥2🤡2❤1🤔1

Оскольский завод металлургического машиностроения перешел под контроль ОМК

Финансовые показатели 2022: Выручка – 2 млрд руб. EBITDA – 121 млн руб. ЧП – 1 млн руб.

ОМК — один из крупнейших производителей труб и железнодорожных колес в России. Занимает 2 место на российском рынке труб большого диаметра (ТБД), их потребляют «Газпром» и «Транснефть». Производство труб сокращается из-за завершения крупнейших нефте- и газопроводных проектов. Для расширения бизнеса ОМК купила вагоноремонтную компанию у РЖД и производящий котлы «Белэнергомаш».

Ранее на ОЗММ уже сменили гендиректора: Александр Игнатов досрочно освободил пост руководителя. Новым «генеральным» уже избрали Сергея Косулина — экс-директора по стратегии и развитию «Трубодеталь».

Досрочно совет директоров покинут все родственники бывшего владельца Клюки. В сентябре 2022 года сын Олега Клюки Константин, ранее владевший холдингом «ПРОМАГРО» и представлявший интересы белгородцев в облдуме, вместе с ещё несколькими членами семьи получил инвестиционное гражданство Черногории.

Финансовые показатели 2022: Выручка – 2 млрд руб. EBITDA – 121 млн руб. ЧП – 1 млн руб.

ОМК — один из крупнейших производителей труб и железнодорожных колес в России. Занимает 2 место на российском рынке труб большого диаметра (ТБД), их потребляют «Газпром» и «Транснефть». Производство труб сокращается из-за завершения крупнейших нефте- и газопроводных проектов. Для расширения бизнеса ОМК купила вагоноремонтную компанию у РЖД и производящий котлы «Белэнергомаш».

Ранее на ОЗММ уже сменили гендиректора: Александр Игнатов досрочно освободил пост руководителя. Новым «генеральным» уже избрали Сергея Косулина — экс-директора по стратегии и развитию «Трубодеталь».

Досрочно совет директоров покинут все родственники бывшего владельца Клюки. В сентябре 2022 года сын Олега Клюки Константин, ранее владевший холдингом «ПРОМАГРО» и представлявший интересы белгородцев в облдуме, вместе с ещё несколькими членами семьи получил инвестиционное гражданство Черногории.

🤔9❤3👍2