Дочка "Росатома" Uranium One намерена начать добычу лития к 2023 году и через семь лет занять 10% мирового рынка.

Спрос на литий продолжает ежегодно расти из-за потребности в аккумуляторах. Основная проблема рынка - разрозненность производственных цепей. Сейчас производители стремятся создать интегрированное предприятия: от рудника до аккумулятора.

В октябре 2019 года Uranium One заключила соглашение с канадской Wealth Minerals о продаже российской стороне 51% акций литиевого солончака Атакама, расположенного на севере Чили. Здесь находится около трети мировых запасов лития, а добычу ведут американская Albemarle Corporation и чилийская SQM. Месторождение входит в Литиевый треугольник (Аргентина, Боливия и Чили).

Компания дожимает и австралийскую Prospect Resource. Переговоры о продаже литиевого проекта Аркадия в Зимбабве длятся уже больше года. В случае успеха Uranium One будет контролировать более 51% месторождения.

Спрос на литий продолжает ежегодно расти из-за потребности в аккумуляторах. Основная проблема рынка - разрозненность производственных цепей. Сейчас производители стремятся создать интегрированное предприятия: от рудника до аккумулятора.

В октябре 2019 года Uranium One заключила соглашение с канадской Wealth Minerals о продаже российской стороне 51% акций литиевого солончака Атакама, расположенного на севере Чили. Здесь находится около трети мировых запасов лития, а добычу ведут американская Albemarle Corporation и чилийская SQM. Месторождение входит в Литиевый треугольник (Аргентина, Боливия и Чили).

Компания дожимает и австралийскую Prospect Resource. Переговоры о продаже литиевого проекта Аркадия в Зимбабве длятся уже больше года. В случае успеха Uranium One будет контролировать более 51% месторождения.

Forwarded from Северсталь

«Северсталь» объявила инвестиционную программу в IT и digital в 2021 году

Компания направит на реализацию проектов в области IT и digital 9,1 млрд рублей.

🔹В этом году процессную модель и оргструктуру IT ждут большие перемены. Чтобы непрерывно работать с клиентом и создавать совместный продукт, мы собрали четыре новые клиентские команды.

Они будут генерировать и прорабатывать новые инициативы, продвигать цифровые инструменты в бизнес-подразделениях и управлять проектами внедрения, которые способствуют дополнительному росту объемов производства.

🔹1 октября мы запустим систему SAP S/4 HANA (она заменит ERP — SAP ECC). Это один из самых масштабных трансформационных проектов «Северстали» за последние 10 лет! В 2021 году IT-функция реализует еще более 200 проектов. Крупнейшие из них традиционно лежат в сфере производства, сбыта и логистики.

🔹В Центре искусственного интеллекта и машинного обучения (в «Северсталь диджитал») в 2021 году продолжат тренд на повышение энергоэффективности промышленного оборудования и увеличение производительности ключевых агрегатов. В прошлом году специалисты достигли в этом значительных успехов. Например, внедрили решение на основе ИИ на НТА-3 ЧерМК, которое увеличило его производительность более чем на 6,5%. Кроме того, успешно запустили модель машинного обучения на воздушных компрессорах, которая позволяет эффективнее использовать электроэнергию.

Алексей Куличенко, заместитель генерального директора «Северстали» по финансам и экономике:

«Северсталь» сохраняет лидерство в области цифровизации металлургии. Наша команда специалистов — одна из крупнейших в российской промышленности. Мы последовательно внедряем data driven подход, который предполагает не только цифровизацию производственных процессов, но и формирование особой цифровой культуры в компании, культуры доверия данным и новым технологиям. В этом нам помогает стартовавшая в 2020 году образовательная программа «Цифровая сталь»: за несколько лет мы планируем обучить базовому уровню курса всех сотрудников компании. Кроме того, большой вклад в цифровую культуру вносят успешно реализованные и доказавшие свою эффективность проекты. В 2020 году благодаря диджитал-решениям «Северсталь» произвела более 150 тысяч тонн дополнительной готовой продукции, было получено 1,4 млрд рублей дополнительной прибыли».

#СеверстальЦифровизация

Компания направит на реализацию проектов в области IT и digital 9,1 млрд рублей.

🔹В этом году процессную модель и оргструктуру IT ждут большие перемены. Чтобы непрерывно работать с клиентом и создавать совместный продукт, мы собрали четыре новые клиентские команды.

Они будут генерировать и прорабатывать новые инициативы, продвигать цифровые инструменты в бизнес-подразделениях и управлять проектами внедрения, которые способствуют дополнительному росту объемов производства.

🔹1 октября мы запустим систему SAP S/4 HANA (она заменит ERP — SAP ECC). Это один из самых масштабных трансформационных проектов «Северстали» за последние 10 лет! В 2021 году IT-функция реализует еще более 200 проектов. Крупнейшие из них традиционно лежат в сфере производства, сбыта и логистики.

🔹В Центре искусственного интеллекта и машинного обучения (в «Северсталь диджитал») в 2021 году продолжат тренд на повышение энергоэффективности промышленного оборудования и увеличение производительности ключевых агрегатов. В прошлом году специалисты достигли в этом значительных успехов. Например, внедрили решение на основе ИИ на НТА-3 ЧерМК, которое увеличило его производительность более чем на 6,5%. Кроме того, успешно запустили модель машинного обучения на воздушных компрессорах, которая позволяет эффективнее использовать электроэнергию.

Алексей Куличенко, заместитель генерального директора «Северстали» по финансам и экономике:

«Северсталь» сохраняет лидерство в области цифровизации металлургии. Наша команда специалистов — одна из крупнейших в российской промышленности. Мы последовательно внедряем data driven подход, который предполагает не только цифровизацию производственных процессов, но и формирование особой цифровой культуры в компании, культуры доверия данным и новым технологиям. В этом нам помогает стартовавшая в 2020 году образовательная программа «Цифровая сталь»: за несколько лет мы планируем обучить базовому уровню курса всех сотрудников компании. Кроме того, большой вклад в цифровую культуру вносят успешно реализованные и доказавшие свою эффективность проекты. В 2020 году благодаря диджитал-решениям «Северсталь» произвела более 150 тысяч тонн дополнительной готовой продукции, было получено 1,4 млрд рублей дополнительной прибыли».

#СеверстальЦифровизация

{kind=link}

Forwarded from Группа НЛМК

Please open Telegram to view this post

VIEW IN TELEGRAM

В УГМК - масштабный аудит.

Проверяется загрузка мощностей предприятий, эффективность использования ресурсов.

Результатом проверки с привлечением международной аудиторской фирмы McKinsey может стать реструктуризация холдинга.

Проверяется загрузка мощностей предприятий, эффективность использования ресурсов.

Результатом проверки с привлечением международной аудиторской фирмы McKinsey может стать реструктуризация холдинга.

Forwarded from Proeconomics

Стоимость мировых акций приближается к $110 трлн. Это у вас лично был кризис? Для фондовых рынков, наоборот, время Ковидного кризиса стало наилучшим. Наверняка очень многие из инвесторов хотят, чтобы пандемия никогда не кончалась, чтобы не прекращать такого роста. Пандемия до 2023 года обогатит инвесторов ещё на 100% за это время

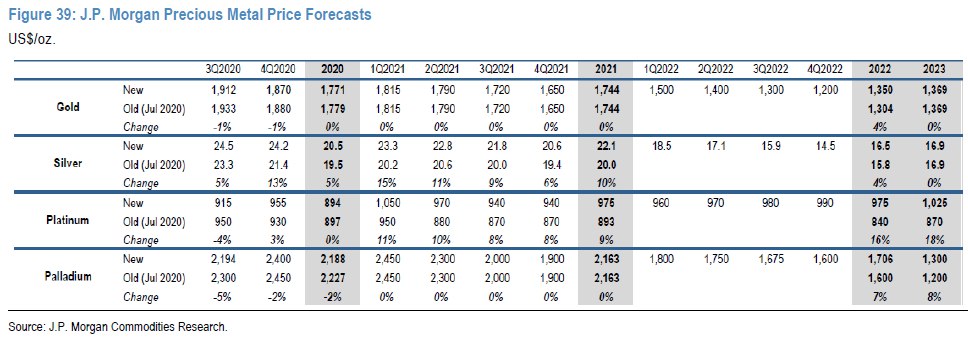

#Gold Согласно прогнозам аналитиков JPMorgan цены на золото в текущем году будут на уровне 2020г. ~ 1744 долларов за унцию.

{kind=link}

Forwarded from Импорт в Россию

Минэкономразвития готово поддержать предложения по деофшоризации бизнеса РФ.

Forwarded from АЦ ТЭК

КИТАЙ ПРОДОЛЖАЕТ АКТИВНОЕ СТРОИТЕЛЬСТВО НОВЫХ УГОЛЬНЫХ ЭЛЕКТРОСТАНЦИЙ

🔹В 2020 г. Китай ввел в эксплуатацию 38,4 ГВт новых угольных энергомощностей, что более чем в три раза превышает объем строительства в других странах мира и потенциально подрывает китайские краткосрочные климатические цели.

🔹Согласно исследованию, опубликованному американским аналитическим центром Global Energy Monitor (GEM) и Хельсинкским Центром исследований энергетики и чистого воздуха (CREA), мощность угольной генерации Китая в 2020 г., с учетом выбывших мощностей, выросла на 29,8 ГВт, в то время как остальной мир сократил производство электроэнергии на угле на 17,2 ГВт.

🔹Более того, в 2020 г. Китай одобрил строительство еще 36,9 ГВт угольных мощностей, что в три раза больше, чем годом ранее, доведя их общий объем до 88,1 ГВт. В настоящее время работающие мощности угольной генерации составляют 247 ГВт, что достаточно, например, для энергообеспечения всей Германии.

🔹По мнению ведущего аналитика CREA Лаури Милливирта: «Стремительное расширение угольной энергетики обусловлено интересами энергетических компаний и местных органов власти в максимизации инвестиционных расходов, а не реальной потребностью в новых объемах». Напомним, что в прошлом году Си Цзиньпин пообещал сделать страну “углеродно-нейтральной” к 2060 г.

Источник: Reuters

#уголь

🔹В 2020 г. Китай ввел в эксплуатацию 38,4 ГВт новых угольных энергомощностей, что более чем в три раза превышает объем строительства в других странах мира и потенциально подрывает китайские краткосрочные климатические цели.

🔹Согласно исследованию, опубликованному американским аналитическим центром Global Energy Monitor (GEM) и Хельсинкским Центром исследований энергетики и чистого воздуха (CREA), мощность угольной генерации Китая в 2020 г., с учетом выбывших мощностей, выросла на 29,8 ГВт, в то время как остальной мир сократил производство электроэнергии на угле на 17,2 ГВт.

🔹Более того, в 2020 г. Китай одобрил строительство еще 36,9 ГВт угольных мощностей, что в три раза больше, чем годом ранее, доведя их общий объем до 88,1 ГВт. В настоящее время работающие мощности угольной генерации составляют 247 ГВт, что достаточно, например, для энергообеспечения всей Германии.

🔹По мнению ведущего аналитика CREA Лаури Милливирта: «Стремительное расширение угольной энергетики обусловлено интересами энергетических компаний и местных органов власти в максимизации инвестиционных расходов, а не реальной потребностью в новых объемах». Напомним, что в прошлом году Си Цзиньпин пообещал сделать страну “углеродно-нейтральной” к 2060 г.

Источник: Reuters

#уголь

МВФ выпустила какой-то невероятно странный обзор по РФ, в котором рекомендует Банку России снизить ключевую ставку еще на 0,5 п.п. в 2021 году. В этом случае она впервые в истории опустится ниже 4%.

Такую рекомендацию МВФ дает на основании предпосылок о том, что сильно увеличивается разрыв между совокупным предложением и совокупным спросом, грубо говоря предложение значительно превышает спрос. Это очень странное заявление, учитывая прогноз МВФ по росту ВВП РФ в 2021 и 2022 году на 3% и 3,9% соответственно. Как ВВП может расти такими темпами, если существует такой разрыв?

Начнем разбираться в логике МВФ.

МВФ ждёт резкое снижение инфляции во втором полугодии этого года, даже ниже таргета ЦБ в 4%. Причина — дисбаланс между спросом и предложением в экономике. По логике МВФ снижение ставки должно стимулировать инвестиции и потребление и это поддержит спрос, но так ли это? не думаю.

По моему мнению, снижение ставки ЦБ на 0,5%, в текущей ситуации, не приведет к снижению ставок для широкого рынка. Мы же видим как растёт доходность в ОФЗ и как вяло проходят аукционы в этом году. Это говорит о том, что желающих кредитовать нашу экономику немного. Доходность десятилеток на уровне 6,3%, напомню, что ключевая ставка ЦБ 4,25%. Далее. Я уже разбирал, что в рыночной ставке, кроме стоимости фондирования есть ещё и стоимость риска и даже при ставке ЦБ 0% ставка кредита для физлиц не будет намного ниже 8%. Сильно ли снизились ставки по потребительским кредитам или для малого и среднего бизнеса в прошлом году? Нет. Посмотрите на реальные ставки с зашитыми в них страховками без которых вам кредит не дадут, качественных заемщиков становится всё меньше, поэтому страховая премия растёт. Такие дела.

А вот ставки по депозитам снизятся, т.к. банки получат более дешевый источник фондирования и это приведёт к новому оттоку вкладов(что плохо) и притоку свежих денег на фондовый рынок, рынок недвижимости ну и рынки сахара, масла, тушенки и спичек.

Анализируя итоги прошлого года мы можем точно сказать, в первую очередь от снижения ставок выигрывают те кто имеет доступ к дешевым деньгам ЦБ, это госбанки, госкорпорации и другие монополисты. Например, девелоперы в прошлом году, построили на 5,9% физического жилья меньше чем в 2019 году, но заработали на 20-30% больше, только из-за роста цен на недвижимость.

Ну и подводя итог, думаю все помнят, что МВФ ранее рекомендовал повысить пенсионный возраст и НДС, поэтому иллюзий о том, что их заботит благосостояние наших граждан быть не должно. Думаю, что их интерес в дальнейшем надувании пузырей и оттоке капитала из РФ, который разумеется будет, если снижать ставку в текущих условиях. Надеюсь наш ЦБ не будет следовать этим рекомендациям, хотя бы потому что это сильно усложнит привлечение рыночных денег в ОФЗ.

Спрос поддерживать, конечно, нужно, но правильно это делать, прежде всего, за счёт снижения налогов на потребление и ЗП.

Такую рекомендацию МВФ дает на основании предпосылок о том, что сильно увеличивается разрыв между совокупным предложением и совокупным спросом, грубо говоря предложение значительно превышает спрос. Это очень странное заявление, учитывая прогноз МВФ по росту ВВП РФ в 2021 и 2022 году на 3% и 3,9% соответственно. Как ВВП может расти такими темпами, если существует такой разрыв?

Начнем разбираться в логике МВФ.

МВФ ждёт резкое снижение инфляции во втором полугодии этого года, даже ниже таргета ЦБ в 4%. Причина — дисбаланс между спросом и предложением в экономике. По логике МВФ снижение ставки должно стимулировать инвестиции и потребление и это поддержит спрос, но так ли это? не думаю.

По моему мнению, снижение ставки ЦБ на 0,5%, в текущей ситуации, не приведет к снижению ставок для широкого рынка. Мы же видим как растёт доходность в ОФЗ и как вяло проходят аукционы в этом году. Это говорит о том, что желающих кредитовать нашу экономику немного. Доходность десятилеток на уровне 6,3%, напомню, что ключевая ставка ЦБ 4,25%. Далее. Я уже разбирал, что в рыночной ставке, кроме стоимости фондирования есть ещё и стоимость риска и даже при ставке ЦБ 0% ставка кредита для физлиц не будет намного ниже 8%. Сильно ли снизились ставки по потребительским кредитам или для малого и среднего бизнеса в прошлом году? Нет. Посмотрите на реальные ставки с зашитыми в них страховками без которых вам кредит не дадут, качественных заемщиков становится всё меньше, поэтому страховая премия растёт. Такие дела.

А вот ставки по депозитам снизятся, т.к. банки получат более дешевый источник фондирования и это приведёт к новому оттоку вкладов(что плохо) и притоку свежих денег на фондовый рынок, рынок недвижимости ну и рынки сахара, масла, тушенки и спичек.

Анализируя итоги прошлого года мы можем точно сказать, в первую очередь от снижения ставок выигрывают те кто имеет доступ к дешевым деньгам ЦБ, это госбанки, госкорпорации и другие монополисты. Например, девелоперы в прошлом году, построили на 5,9% физического жилья меньше чем в 2019 году, но заработали на 20-30% больше, только из-за роста цен на недвижимость.

Ну и подводя итог, думаю все помнят, что МВФ ранее рекомендовал повысить пенсионный возраст и НДС, поэтому иллюзий о том, что их заботит благосостояние наших граждан быть не должно. Думаю, что их интерес в дальнейшем надувании пузырей и оттоке капитала из РФ, который разумеется будет, если снижать ставку в текущих условиях. Надеюсь наш ЦБ не будет следовать этим рекомендациям, хотя бы потому что это сильно усложнит привлечение рыночных денег в ОФЗ.

Спрос поддерживать, конечно, нужно, но правильно это делать, прежде всего, за счёт снижения налогов на потребление и ЗП.

Forwarded from TOP LEVEL JOB [топ вакансии для руководителей]

#Forbes составил второй рейтинг лучших 50 работодателей России

2. Алроса

Основные активы крупнейшего производителя алмазов расположены в Республике Саха (Якутия), местным улусам принадлежит 8% акций. В 2019 году на благотворительность и поддержку местных сообществ компания потратила более 7 млрд рублей, почти 3% своей выручки. Это один из самых высоких показателей для компаний рейтинга.

Средняя зарплата в 2019 году составила 124 000 рублей. В 2017 году «Алроса» законсервировала ключевой для группы рудник «Мир» из-за аварии. «Алроса» планирует потратить 2 млрд рублей на разведку «Мира», после чего может принять решение о его перезапуске.

2. Алроса

Основные активы крупнейшего производителя алмазов расположены в Республике Саха (Якутия), местным улусам принадлежит 8% акций. В 2019 году на благотворительность и поддержку местных сообществ компания потратила более 7 млрд рублей, почти 3% своей выручки. Это один из самых высоких показателей для компаний рейтинга.

Средняя зарплата в 2019 году составила 124 000 рублей. В 2017 году «Алроса» законсервировала ключевой для группы рудник «Мир» из-за аварии. «Алроса» планирует потратить 2 млрд рублей на разведку «Мира», после чего может принять решение о его перезапуске.

Forwarded from ПРАЙМ

РЖД оценили в 700 млрд руб инвестиции для вывоза новых объемов угля из ДФО - газета

По данным издания, компания по поручению вице-премьера Юрия Трутнева оценила размер мероприятий, необходимых для вывоза с новых месторождений ДФО всех заявленных объемов продукции. "Эти мероприятия, по расчетам ОАО "РЖД", обойдутся в 700 миллиардов рублей без учета внешнего энергоснабжения участка Тында — Комсомольск и потенциальной потребности в развитии портов Ванино-Совгаванского узла", - пишет газета.

По данным издания, компания по поручению вице-премьера Юрия Трутнева оценила размер мероприятий, необходимых для вывоза с новых месторождений ДФО всех заявленных объемов продукции. "Эти мероприятия, по расчетам ОАО "РЖД", обойдутся в 700 миллиардов рублей без учета внешнего энергоснабжения участка Тында — Комсомольск и потенциальной потребности в развитии портов Ванино-Совгаванского узла", - пишет газета.

Forwarded from Мысли-НеМысли

В России ввели экспортные пошлины на металлолом и рассматривают полный запрет экспорта. Поводом к странным мероприятиям стали лозунги о необходимости повышения доступности жилья. По факту - благими намерениями вымощена дорога к интересам крупных застройщиков.

Судите сами. После ковидного застоя металлурги активно нарастили экспорт. Это очень не понравилось строительному лобби - ведь вслед за всплеском спроса в Китае, выросли цены на лом и для российских строителей.

Рост цен на жилье пришелся как нельзя кстати - крайними было решено назначить поставщиков лома. Дескать, задирают цены, поэтому и жилье дорожает. Но если отбросить экономический популизм то станет понятно - стоимость арматуры почти не влияет на жилье. По данным "Русской стали" в цене квадрата только 3-6,55% зависит от стоимости лома.

Что на самом деле влияет на стоимость квадрата - так это льготная ипотека под 6,5%. О необходимости корректировать программу заявляет даже Мутко, который предложил свернуть льготную ипотеку в регионах где цены за квадрат совсем улетели в космос. Но кажется, искать легких путей никто не намерен, поэтому проблему пытаются решить за счет металлургов.

Вряд ли кто-то верит, что в результате введения пошлин цены на жилье снизятся. Гораздо более реалистичным выглядит другой исход. Металлурги просто сократят производство лома, а значит на внутреннем рынке появится дефицит. В то же время на внешнем мы потеряем все свои позиции, пока успеем опомниться. В результате получим тот самый дом на могиле металлургической отрасли. А квартиры в этом доме будут стоить еще дороже чем сейчас.

Судите сами. После ковидного застоя металлурги активно нарастили экспорт. Это очень не понравилось строительному лобби - ведь вслед за всплеском спроса в Китае, выросли цены на лом и для российских строителей.

Рост цен на жилье пришелся как нельзя кстати - крайними было решено назначить поставщиков лома. Дескать, задирают цены, поэтому и жилье дорожает. Но если отбросить экономический популизм то станет понятно - стоимость арматуры почти не влияет на жилье. По данным "Русской стали" в цене квадрата только 3-6,55% зависит от стоимости лома.

Что на самом деле влияет на стоимость квадрата - так это льготная ипотека под 6,5%. О необходимости корректировать программу заявляет даже Мутко, который предложил свернуть льготную ипотеку в регионах где цены за квадрат совсем улетели в космос. Но кажется, искать легких путей никто не намерен, поэтому проблему пытаются решить за счет металлургов.

Вряд ли кто-то верит, что в результате введения пошлин цены на жилье снизятся. Гораздо более реалистичным выглядит другой исход. Металлурги просто сократят производство лома, а значит на внутреннем рынке появится дефицит. В то же время на внешнем мы потеряем все свои позиции, пока успеем опомниться. В результате получим тот самый дом на могиле металлургической отрасли. А квартиры в этом доме будут стоить еще дороже чем сейчас.

РБК

Мутко предложил изменить программу льготной ипотеки

Глава «Дом.РФ» считает, что программу льготной ипотеки под 6,5% нужно продлить, но скорректировать — прекратить в тех регионах, где цены выросли особенно сильно. По его словам, рост цен больше 19%

Forwarded from Мысли-НеМысли

И снова о подорожании жилья. К лету цены на квадратные метры в новостройках могут прибавить еще 7% из-за роста расходов на строительные материалы. На материалы в среднем приходится 30–40% себестоимости квартиры.

Подорожание связано с готовящимся в правительстве повышением утильсбора на спецтехнику по переработке металла. Сборы на автомобили планируется увеличить на 25%, на спецтехнику — в 2–4 раза.

Напомним, в прошлом году арматура уже подскочила в цене на 50%, что отчасти повлияло на то, что цены в “первичке» выросли на 15–19%. Тогда вице-премьер Хуснуллин заявлял, что это не несет никакой угрозы нацпроекту "Жилье и городская среда", предполагающему увеличение ежегодного ввода жилья с 75–80 млн до 120 млн кв. м к 2030 году.

По итогам января цены на новостройки уже подскочили на 3%. Говорят, девелоперы уже пересматривают прайс-листы.

Подорожание связано с готовящимся в правительстве повышением утильсбора на спецтехнику по переработке металла. Сборы на автомобили планируется увеличить на 25%, на спецтехнику — в 2–4 раза.

Напомним, в прошлом году арматура уже подскочила в цене на 50%, что отчасти повлияло на то, что цены в “первичке» выросли на 15–19%. Тогда вице-премьер Хуснуллин заявлял, что это не несет никакой угрозы нацпроекту "Жилье и городская среда", предполагающему увеличение ежегодного ввода жилья с 75–80 млн до 120 млн кв. м к 2030 году.

По итогам января цены на новостройки уже подскочили на 3%. Говорят, девелоперы уже пересматривают прайс-листы.

Forwarded from Proeconomics

Цены на акции сегодня полностью отделены от корпоративных доходов. Совершенно новая картина для фондового рынка, но логичная для эпохи QE и MMT

Forwarded from Proeconomics

Стоимость мировых акций приближается к $110 трлн. Это у вас лично был кризис? Для фондовых рынков, наоборот, время Ковидного кризиса стало наилучшим. Наверняка очень многие из инвесторов хотят, чтобы пандемия никогда не кончалась, чтобы не прекращать такого роста. Пандемия до 2023 года обогатит инвесторов ещё на 100% за это время

ТОП-10 трендов в металлургии и горной добыче в 2021

1️⃣LTO

Риски, связанные возможностью потери лицензии на осуществление деятельности остаются проблемой № 1 для горно-металлургической отрасли.

2020 год бесспорно поменял приоритеты, но 63% респондентов опроса отметили эту проблему среди главных.

2️⃣Риски высокого воздействия

COVID-19 подчеркнул важность подготовки к событиям, способным разрушить компанию. Опыт пандемии повысил ожидания заинтересованных сторон в отношении того, как предприятия готовятся ко всем рискам высокого воздействия, управляют ими и контролируют их.

3️⃣Производительность и рост издержек

Продолжающаяся экономическая неопределенность и связанные с COVID-19 расходы усиливают давление на издержки.

Рост издержек и вопросов производительности остаются на радаре, поскольку сложность добычи полезных ископаемых возрастает, а цены на сырьевые товары оказываются под давлением из-за нарушения предложения и влияния продолжающейся экономической неопределенности на спрос.

4️⃣Декарбонизация и зеленая повестка

Давление, направленное на сокращение выбросов парниковых газов (ПГ), остается самой большой экологической проблемой для горнодобывающих и металлургических компаний, хотя количество вносимых ПГ варьируется в зависимости от сырьевых товаров. Ведущие компании разрабатывают свои подходы к декарбонизации прямых выбросов; однако многие текущие цели сокращения выбросов не согласуются с Парижским соглашением.

5️⃣Геополитика

Новый риск для горно-металлургической отрасли, отражающий растущее влияние геополитической неопределенности. Смещение глобального баланса сил меняет динамику работы горняков.

6️⃣Инвестиционная повестка

Осторожность в расходах укрепляет баланс предприятия, но более смелые инвестиционные решения приносят большую отдачу.

В то время как высокая финансовая дисциплина и осторожная инвестиционная политика помогает горняком выдерживать волатильность, более смелые инвестиционные решения и растущий риск обеспечат большую доходность в среднесрочной и долгосрочной перспективе.

7️⃣Рабочая сила

Пандемия вызвала изменения в корпоративной культуре, возможно, ускорив трансформацию рабочей силы.

Пандемия привела к изменению корпоративной культуры горнодобывающих и металлургических компаний, создав новые возможности для устойчивой трансформации рабочей силы.

8️⃣Нестабильность

Экономическая неопределенность ставит под сомнение способность горняков принимать долгосрочные решения о спросе.

9️⃣Цифровая оптимизация

Цифровая оптимизация и оптимизация данных указывает на растущую цифровую уверенность горняков. Многие проблемы, связанные с цифровыми технологиями, стали “обычным делом” для крупных компаний. Цифровая трансформация становится все более сложной, ее ценность для организации становится яснее.

🔟Инновации

Для компаний отрасли существует множество возможностей расширить сферу охвата и повысить эффективность своих инновационных программ, особенно после быстрого поворота сектора в ответ на кризис. COVID-19 также послужил катализатором для расширения сотрудничества между горнодобывающими и металлургическими компаниями в разработке творческих, гибких решений проблем.

🧨Подробнее в докладе EY:

https://cutt.ly/6kHBYtZ

1️⃣LTO

Риски, связанные возможностью потери лицензии на осуществление деятельности остаются проблемой № 1 для горно-металлургической отрасли.

2020 год бесспорно поменял приоритеты, но 63% респондентов опроса отметили эту проблему среди главных.

2️⃣Риски высокого воздействия

COVID-19 подчеркнул важность подготовки к событиям, способным разрушить компанию. Опыт пандемии повысил ожидания заинтересованных сторон в отношении того, как предприятия готовятся ко всем рискам высокого воздействия, управляют ими и контролируют их.

3️⃣Производительность и рост издержек

Продолжающаяся экономическая неопределенность и связанные с COVID-19 расходы усиливают давление на издержки.

Рост издержек и вопросов производительности остаются на радаре, поскольку сложность добычи полезных ископаемых возрастает, а цены на сырьевые товары оказываются под давлением из-за нарушения предложения и влияния продолжающейся экономической неопределенности на спрос.

4️⃣Декарбонизация и зеленая повестка

Давление, направленное на сокращение выбросов парниковых газов (ПГ), остается самой большой экологической проблемой для горнодобывающих и металлургических компаний, хотя количество вносимых ПГ варьируется в зависимости от сырьевых товаров. Ведущие компании разрабатывают свои подходы к декарбонизации прямых выбросов; однако многие текущие цели сокращения выбросов не согласуются с Парижским соглашением.

5️⃣Геополитика

Новый риск для горно-металлургической отрасли, отражающий растущее влияние геополитической неопределенности. Смещение глобального баланса сил меняет динамику работы горняков.

6️⃣Инвестиционная повестка

Осторожность в расходах укрепляет баланс предприятия, но более смелые инвестиционные решения приносят большую отдачу.

В то время как высокая финансовая дисциплина и осторожная инвестиционная политика помогает горняком выдерживать волатильность, более смелые инвестиционные решения и растущий риск обеспечат большую доходность в среднесрочной и долгосрочной перспективе.

7️⃣Рабочая сила

Пандемия вызвала изменения в корпоративной культуре, возможно, ускорив трансформацию рабочей силы.

Пандемия привела к изменению корпоративной культуры горнодобывающих и металлургических компаний, создав новые возможности для устойчивой трансформации рабочей силы.

8️⃣Нестабильность

Экономическая неопределенность ставит под сомнение способность горняков принимать долгосрочные решения о спросе.

9️⃣Цифровая оптимизация

Цифровая оптимизация и оптимизация данных указывает на растущую цифровую уверенность горняков. Многие проблемы, связанные с цифровыми технологиями, стали “обычным делом” для крупных компаний. Цифровая трансформация становится все более сложной, ее ценность для организации становится яснее.

🔟Инновации

Для компаний отрасли существует множество возможностей расширить сферу охвата и повысить эффективность своих инновационных программ, особенно после быстрого поворота сектора в ответ на кризис. COVID-19 также послужил катализатором для расширения сотрудничества между горнодобывающими и металлургическими компаниями в разработке творческих, гибких решений проблем.

🧨Подробнее в докладе EY:

https://cutt.ly/6kHBYtZ

Ey

Top 10 business risks and opportunities for mining and metals in 2021

Unprecedented disruption has presented miners with new risks and opportunities. How they respond will be critical to success in 2021.

Сырьевые товары начали новый суперцикл “многолетней прибыли”

В условиях резкого роста цен на сельскохозяйственную продукцию, цен на металлы, достигших самого высокого уровня за последние годы, и нефти, значительно превышающей 50 долларов за баррель, JPMorgan Chase называет это: Сырьевые товары, похоже, начали новый суперцикл многолетней прибыли.

Долгосрочный бум в сырьевом комплексе представляется вероятным, поскольку Уолл-стрит делает ставку на сильное восстановление экономики после пандемии и хеджирование против инфляции.

Цены также могут подскочить как “непреднамеренное следствие” борьбы с изменением климата, которое угрожает ограничить поставки нефти и одновременно повысить спрос на металлы, необходимые для строительства инфраструктуры возобновляемых источников энергии, аккумуляторов и электромобилей, говорится в сообщении банка.

ЗА ПОСЛЕДНИЕ 100 ЛЕТ СЫРЬЕВЫЕ ТОВАРЫ ПЕРЕЖИЛИ ЧЕТЫРЕ СУПЕРЦИКЛА, ПРИЧЕМ ПОСЛЕДНИЙ ИЗ НИХ ДОСТИГ СВОЕГО ПИКА В 2008 ГОДУ ПОСЛЕ 12 ЛЕТ ЭКСПАНСИИ.

Все, от Goldman Sachs до Bank of America, призывают к бычьему рынку сырьевых товаров, поскольку правительственные стимулы вступают в силу и вакцины развертываются по всему миру для борьбы с коронавирусом. Этот оптимизм уже привел к тому, что бычьи ставки хедж-фондов на сырьевые товары достигли самого высокого уровня за последнее десятилетие, что представляет собой драматический поворот по сравнению с прошлым годом, когда нефть впервые упала ниже нуля, а фермеры сбрасывали продукцию на фоне запутанных цепочек поставок и резкого падения спроса.

“Мы считаем, что начался новый сырьевой подъем, и в частности цикл повышения цен на нефть”,“Ситуация с доходностью и инфляцией меняется.”

За последние 100 лет сырьевые товары пережили четыре суперцикла, причем последний из них достиг своего пика в 2008 году после 12 лет экспансии.

В то время как этот цикл был обусловлен экономическим подъемом Китая, JPMorgan приписал последний цикл нескольким факторам, включая постпандемическое восстановление, “ультра-свободную” денежно-кредитную и фискальную политику, слабый доллар США, более сильную инфляцию и более агрессивную экологическую политику во всем мире.

Хедж-фонды также не проявляли такого бычьего оптимизма в отношении сырьевых товаров с середины 2000-х годов, когда Китай накапливал запасы всего, от меди до хлопка, в то время как неурожаи и запреты на экспорт по всему миру повышали цены на продовольствие, в конечном итоге свергнув правительства во время арабской весны. Фон теперь начинает выглядеть похожим, с широким диапазоном цен на сырьевые товары, достигающим самого высокого уровня за последние шесть лет.

Цены на кукурузу и сою взлетели. Медь достигла восьмилетнего максимума на фоне растущего оптимизма по поводу более широкого восстановления экономики. А нефть начала активно восстанавливаться из глубин пандемии Covid-19 по мере того, как мировой избыток предложения ослабевает.

В условиях резкого роста цен на сельскохозяйственную продукцию, цен на металлы, достигших самого высокого уровня за последние годы, и нефти, значительно превышающей 50 долларов за баррель, JPMorgan Chase называет это: Сырьевые товары, похоже, начали новый суперцикл многолетней прибыли.

Долгосрочный бум в сырьевом комплексе представляется вероятным, поскольку Уолл-стрит делает ставку на сильное восстановление экономики после пандемии и хеджирование против инфляции.

Цены также могут подскочить как “непреднамеренное следствие” борьбы с изменением климата, которое угрожает ограничить поставки нефти и одновременно повысить спрос на металлы, необходимые для строительства инфраструктуры возобновляемых источников энергии, аккумуляторов и электромобилей, говорится в сообщении банка.

ЗА ПОСЛЕДНИЕ 100 ЛЕТ СЫРЬЕВЫЕ ТОВАРЫ ПЕРЕЖИЛИ ЧЕТЫРЕ СУПЕРЦИКЛА, ПРИЧЕМ ПОСЛЕДНИЙ ИЗ НИХ ДОСТИГ СВОЕГО ПИКА В 2008 ГОДУ ПОСЛЕ 12 ЛЕТ ЭКСПАНСИИ.

Все, от Goldman Sachs до Bank of America, призывают к бычьему рынку сырьевых товаров, поскольку правительственные стимулы вступают в силу и вакцины развертываются по всему миру для борьбы с коронавирусом. Этот оптимизм уже привел к тому, что бычьи ставки хедж-фондов на сырьевые товары достигли самого высокого уровня за последнее десятилетие, что представляет собой драматический поворот по сравнению с прошлым годом, когда нефть впервые упала ниже нуля, а фермеры сбрасывали продукцию на фоне запутанных цепочек поставок и резкого падения спроса.

“Мы считаем, что начался новый сырьевой подъем, и в частности цикл повышения цен на нефть”,“Ситуация с доходностью и инфляцией меняется.”

За последние 100 лет сырьевые товары пережили четыре суперцикла, причем последний из них достиг своего пика в 2008 году после 12 лет экспансии.

В то время как этот цикл был обусловлен экономическим подъемом Китая, JPMorgan приписал последний цикл нескольким факторам, включая постпандемическое восстановление, “ультра-свободную” денежно-кредитную и фискальную политику, слабый доллар США, более сильную инфляцию и более агрессивную экологическую политику во всем мире.

Хедж-фонды также не проявляли такого бычьего оптимизма в отношении сырьевых товаров с середины 2000-х годов, когда Китай накапливал запасы всего, от меди до хлопка, в то время как неурожаи и запреты на экспорт по всему миру повышали цены на продовольствие, в конечном итоге свергнув правительства во время арабской весны. Фон теперь начинает выглядеть похожим, с широким диапазоном цен на сырьевые товары, достигающим самого высокого уровня за последние шесть лет.

Цены на кукурузу и сою взлетели. Медь достигла восьмилетнего максимума на фоне растущего оптимизма по поводу более широкого восстановления экономики. А нефть начала активно восстанавливаться из глубин пандемии Covid-19 по мере того, как мировой избыток предложения ослабевает.

Последние новости о ключевой ставке (решение о сохранении на текущем уровне) сложно назвать непредвиденными. Разве что отдельные любители сатиры пытаются понять, почему ЦБ, в течение прошлого года видевший потенциал для снижения, вдруг перестал его видеть теперь.

Хотя если иметь в виду цель "нормализации экономической политики", то такие артефакты зрения, как и намерения поскорее вернуться к нейтральному диапазону (не менее 5%), то всё идёт своим чередом. Можно даже похвастаться "координацией бюджетной и монетарной политики", смотрите, как можем!

Интереснее здесь то, что последние решения в очередной раз входят в противоречие с мнением экспертов МВФ. Последние как раз рекомендуют понижать ставку и продолжать поддерживать пострадавшую экономику. Но особый путь российских экономических властей не сломить западными советами!

Бережливость, провалившаяся за последние 10 лет везде, где бралась на вооружение (самый наглядный пример — опыт Евросоюза), не просто возведена в один из определяющих принципов управления. Де-факто это единственный оставшийся принцип, не допускающий никаких отклонений.

https://www.rbc.ru/finances/12/02/2021/60263e299a79472784bbae3f

Хотя если иметь в виду цель "нормализации экономической политики", то такие артефакты зрения, как и намерения поскорее вернуться к нейтральному диапазону (не менее 5%), то всё идёт своим чередом. Можно даже похвастаться "координацией бюджетной и монетарной политики", смотрите, как можем!

Интереснее здесь то, что последние решения в очередной раз входят в противоречие с мнением экспертов МВФ. Последние как раз рекомендуют понижать ставку и продолжать поддерживать пострадавшую экономику. Но особый путь российских экономических властей не сломить западными советами!

Бережливость, провалившаяся за последние 10 лет везде, где бралась на вооружение (самый наглядный пример — опыт Евросоюза), не просто возведена в один из определяющих принципов управления. Де-факто это единственный оставшийся принцип, не допускающий никаких отклонений.

https://www.rbc.ru/finances/12/02/2021/60263e299a79472784bbae3f

РБК

ЦБ оставил ставку неизменной после разгона инфляции выше 5%

Банк России уже в четвертый раз подряд оставил ставку на уровне 4,25%. Впервые с апреля регулятор не упомянул о возможности дальнейшего смягчения политики на фоне разгона инфляции выше 5%

Курс на сегодня:

Нефть🛢 62.43$

Доллар💵 73.93 руб.

Евро 💶 89.6 руб

Золото💰1818.83

Нефть🛢 62.43$

Доллар💵 73.93 руб.

Евро 💶 89.6 руб

Золото💰1818.83

Forwarded from Proeconomics

Значимым регулятором цен на нефть в последние годы стала сланцевая нефть в США (и отчасти – битумная в Канаде). Чем выше её мировая стоимость, тем больше американская добыча, тем быстрее затем цены идут вниз из-за избытка предложения. В результате всем производителям выгодна средняя цена нефти (сегодня это коридор в $55-65), без большой волатильности – устраивающая и американских сланцевиков, и ОПЕК+, и других производителей.

Похожая ситуация сейчас формируется с рынком золота, где значительная роль как регулятора его мировой цены отходит к Китаю. Об этом пишет в своей работе экономист Дмитрий Дубровин из РАНХиГС («Инновации и инвестиции», №3, 2020).

Легальный рынок золота в Китаем возник поздно, в 1990-е, но уже в 2000-е страна стала значимым игроком на рынке этого драгметалла – как в отношении физического золота, так и его финансовых производных. Некоторые показатели китайского рынка золота:

- Китайский ювелирный рынок демонстрирует ошеломительный рост: с 1990 по 2019 год спрос на ювелирные изделия в среднем составлял 17% в год. В 2019 году на Китай приходилось более 30% мирового спроса на ювелирные изделия (в среднем 677 тонн золота в год).

- Рынок золотых слитков и монет Китая также быстро растет: спрос вырос с 12 тонн в 2014 году до 211 тонн в 2019 году (это 22% от мирового спроса). Рынок китайских золотых ETF также расширяется.

- Китай является крупнейшим в мире производителем золота с 2007 года, составляя 11% от общего объема добычи золота в мире в 2019 году.

- За 17 лет объем торговли золотом на Шанхайской бирже золота составил 68.574 тыс. тонн в 2019 году (т.н. «бумажное золото»), что официально выводит Китай на 1 место в мире по этому показателю.

Спрос на ювелирные изделия в Китае отрицательно коррелирует с ценой на золото в тот же период. Например, в 2013 году спрос вырос более чем на 60% в годовом исчислении из-за 30-процентного падения цены на золото, так как многие потребители, ищущие выгодную покупку, посчитали это подходящей отправной точкой.

Регрессионный анализ подтверждает это. Анализ годового спроса в период с 1990 по 2018 год показывает, что:

- существует положительная связь между расходами потребителей и спросом на ювелирные изделия в Китае;

- когда цена на золото увеличивается, спрос на ювелирные изделия в Китае в том же году уменьшается: более высокая цена на золото отпугивает потребителей, а более низкая стимулирует продажи;

Исследования показывают:

- Повышение цены на золото на одну единицу снижает спрос на ювелирные изделия за тот же период на ту же величину.

- Когда цена на золото увеличивается на одну единицу, спрос на слитки и монеты в Китае увеличивается на две единицы.

- Когда индекс Shanghai Stock Composite падает на одну единицу, спрос на золотые слитки и монеты в Китае увеличивается. Хеджирование рисков - ещё одна важная причина, по которой китайские потребители покупают золотые слитки и монеты.

Таким образом, мировой рынок золота (как в физическом выражении, так и в виде инвестиционных инструментов) попадает во всё большую зависимость от динамики экономического благополучия экономики Китая.

Похожая ситуация сейчас формируется с рынком золота, где значительная роль как регулятора его мировой цены отходит к Китаю. Об этом пишет в своей работе экономист Дмитрий Дубровин из РАНХиГС («Инновации и инвестиции», №3, 2020).

Легальный рынок золота в Китаем возник поздно, в 1990-е, но уже в 2000-е страна стала значимым игроком на рынке этого драгметалла – как в отношении физического золота, так и его финансовых производных. Некоторые показатели китайского рынка золота:

- Китайский ювелирный рынок демонстрирует ошеломительный рост: с 1990 по 2019 год спрос на ювелирные изделия в среднем составлял 17% в год. В 2019 году на Китай приходилось более 30% мирового спроса на ювелирные изделия (в среднем 677 тонн золота в год).

- Рынок золотых слитков и монет Китая также быстро растет: спрос вырос с 12 тонн в 2014 году до 211 тонн в 2019 году (это 22% от мирового спроса). Рынок китайских золотых ETF также расширяется.

- Китай является крупнейшим в мире производителем золота с 2007 года, составляя 11% от общего объема добычи золота в мире в 2019 году.

- За 17 лет объем торговли золотом на Шанхайской бирже золота составил 68.574 тыс. тонн в 2019 году (т.н. «бумажное золото»), что официально выводит Китай на 1 место в мире по этому показателю.

Спрос на ювелирные изделия в Китае отрицательно коррелирует с ценой на золото в тот же период. Например, в 2013 году спрос вырос более чем на 60% в годовом исчислении из-за 30-процентного падения цены на золото, так как многие потребители, ищущие выгодную покупку, посчитали это подходящей отправной точкой.

Регрессионный анализ подтверждает это. Анализ годового спроса в период с 1990 по 2018 год показывает, что:

- существует положительная связь между расходами потребителей и спросом на ювелирные изделия в Китае;

- когда цена на золото увеличивается, спрос на ювелирные изделия в Китае в том же году уменьшается: более высокая цена на золото отпугивает потребителей, а более низкая стимулирует продажи;

Исследования показывают:

- Повышение цены на золото на одну единицу снижает спрос на ювелирные изделия за тот же период на ту же величину.

- Когда цена на золото увеличивается на одну единицу, спрос на слитки и монеты в Китае увеличивается на две единицы.

- Когда индекс Shanghai Stock Composite падает на одну единицу, спрос на золотые слитки и монеты в Китае увеличивается. Хеджирование рисков - ещё одна важная причина, по которой китайские потребители покупают золотые слитки и монеты.

Таким образом, мировой рынок золота (как в физическом выражении, так и в виде инвестиционных инструментов) попадает во всё большую зависимость от динамики экономического благополучия экономики Китая.