MarketOverview

Уход старейшего банкира Пермского края Людмилы Саранской с поста председателя правления Банка Пермь в ноябре 2025 г. был неспроста. Одной из причин кадровых перестановок в топ-менеджменте может быть продажа банка. Так и произошло: на прошлой неделе Эксперт РА подтвердил, что в конце 2025 г. в Банке Пермь произошла смена крупнейших собственников. Как отмечает агентство, новые владельцы долей не обладают профильным банковским опытом.

В связи с неопределенностью дальнейшей бизнес-стратегии из-за изменений в структуре собственности Эксперт РА изменило прогноз по рейтингу банка Пермь со стабильного до развивающегося, рейтинг подтвержден на уровне ruВB-. В пресс-релизе банка о рейтинговом действии конечно же ни слова про смену собственников, лишь приглашение на оформление банковских гарантий. Сложно конечно было пиарщикам обойти стороной реальную главную новость. Новых собственников банк не раскрывает, как и руководетелей, ссылаясь на Решение Совета директоров ЦБ, которое продлило право банков не разглашать эту информацию до 31.12.2026 г.

Состав крупнейших собственников банка - по данным последней раскрытой отчетности на 15.11.2021 г. (на фото):

• 19,95% экс-предправления Людмила Саранская

• 19,5% Наринэ Вайсман (мать) и Александра Вайсман (дочь)

• по 14,09% зампреды Александр Утятников, Роман Хрущев, Сергей Брюханов, член совета директоров Игорь Соломатин

Эксперт РА | Решение ЦБ РФ | релиз банка

Please open Telegram to view this post

VIEW IN TELEGRAM

❤6👍4🔥3👎2👏1

Посмотрим на чем отразилось фактическое повышение НДС/снижение лимитов для УСН/ограничения на льготные ставки УСН и прочие налоговые нововведения 2026 года.

ТОП роста цен выглядит так:

• Огурцы свежие +28,52%

• Помидоры свежие +17,26%

• Поездка на Черноморское побережье России +15,37%

• Проезд в метро +10,70%

• Поездка на отдых в ОАЭ +9,71%

Неплохой вклад в инфляцию, которая с начала года уже обогнала все январские месяцы до 2015 года и заодно выполнила половину заветного таргета ЦБ в 4%😏

📢 MarketOverview

ТОП роста цен выглядит так:

• Огурцы свежие +28,52%

• Помидоры свежие +17,26%

• Поездка на Черноморское побережье России +15,37%

• Проезд в метро +10,70%

• Поездка на отдых в ОАЭ +9,71%

Неплохой вклад в инфляцию, которая с начала года уже обогнала все январские месяцы до 2015 года и заодно выполнила половину заветного таргета ЦБ в 4%😏

Please open Telegram to view this post

VIEW IN TELEGRAM

😢33🤬10👍4🎉4❤3😁3🔥1👏1😡1

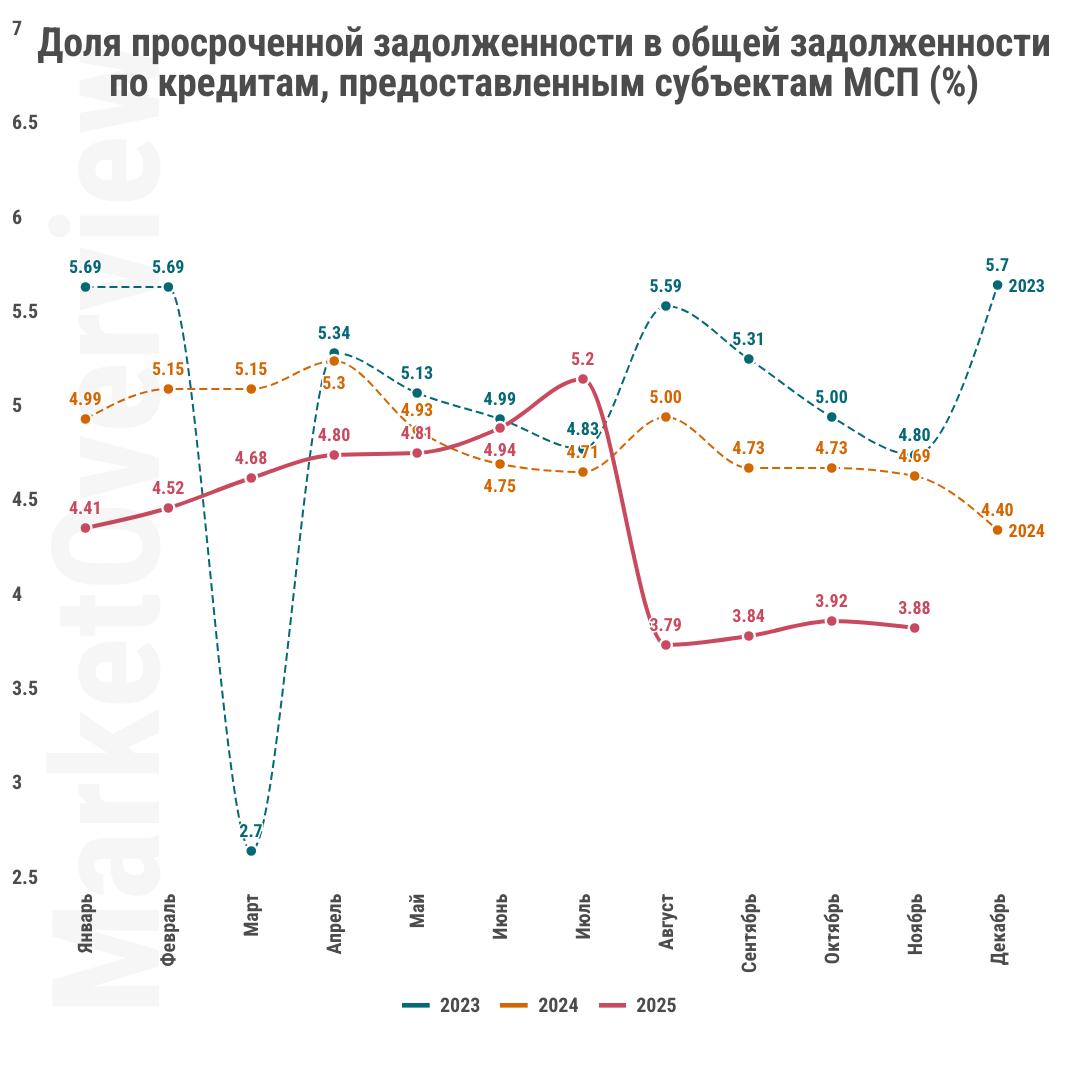

Свежая статистика ЦБ по сектору МСП за ноябрь начинается с хороших новостей - годовой темп прироста портфеля вышел в символический плюс (+0,7% г/г), но процессов за которыми стоит продолжать следить по-прежнему достаточно.

Портфель "раздувается" за счет капитализации процентов и замедления погашений по старым долгам. Объем выдач в 1,1 трлн руб. сопоставимо с выдачами в январе/феврале и минимум за последние месяцы.

Доля льготного кредитования остается крайне низкой - всего 6,6% от объема выдач.

В итоге, сектор МСП формально вышел из "технической рецессии" по объему портфеля, но резкое сжатии деловой активности говорит нам о том, что все силы брошены на удержание текущей долговой нагрузки.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❤7🙏4🔥2🫡2👍1

• 1% min c600 max c5000 для KGS

Открытие счета и его обслуживание бесплатное. Переводы возможны только в банки Кыргызстана и только через мобильное приложение

тариф (pdf)

Список других банков и комиссий на переводы в KGS в нашем канале MarketOverview Premium.

Please open Telegram to view this post

VIEW IN TELEGRAM

👏4🤡3👍2🔥1🤔1

Сегодня в западных СМИ (в частности, Berliner Zeitung) написали о новом шаге для BRICS PAY, который, кстати, очень хорошо ложится в концепцию будущего цифровых валют от ЦБ (CBDC) - ЦБ Индии предлагает официально объединить цифровые валюты (CBDC) стран БРИКС для расчетов в торговле и туризме. Этот проект станет основным для саммита БРИКС в 2026 году.

Индия, которая долгое время занимала осторожную позицию, теперь открыто лоббирует интеграцию цифровых валют, причем не в формате, котором существует BRICS PAY сейчас ("еще одно приложение для оплаты"), а создание децентрализованной финансовой инфраструктуры, которая сделает трансграничные расчеты независимыми от западных посредников.

Если отбросить тезисы о размере спроса в странах BRIСS, то самым значимым является именно направление в сторону создания конкурента SWIFT - DCMS.

BRICS DCMS (Decentralized Cross-Border Messaging System) - децентрализованная (транзакции проходят через распределенные узлы) система обмена финансовыми сообщениями.Возможно к саммиту будет информация и о BRICS Clear (независимой платформой для расчетов по ценным бумагам), без которого, лично я, в создание BRICS PAY не верю, и может получиться рабочий продукт.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍27🤡12❤6🔥6👏3🤣1🗿1

📢 Banking news

💳 Альфа-Банк продал АльфаСтрахованию часть долга крупного корпоративного клиента на сумму 5 млрд руб (около 10% от общей суммы кредита). Остальные условия сделки, в том числе название заёмщика, не раскрываются. Представитель Альфы рассказал Ведомостям, что соглашение о финансировании участия в кредите (СУФК) было согласовано с ЦБ. Руководитель департамента по работе с крупными корпоративными клиентами банка Денис Кутасов: банк передает покупателю все доходы и риски по кредиту, но кредит при этом не передается покупателю по цессии, оставаясь на балансе банка. Смысл таких "синтетических" сделок для банка - освобождение лимита кредитование и ослабление давления на нормативы.

🏦 29 декабря 2025 г. была учреждена новая расчетная небанковская организация Финансовый пилот с уставным капиталом 110 млн руб, ЦБ пока не выдал соответствующую лицензию. Единственным владельцем РНКО Финпилот является Максим Хозяинов.

💳 Петр Фрадков, глава банка ПСБ, по итогам совещания с губернатором Ярославской области Михаилом Евраевым поделился планами по ярословскому стадиону Шинник: "в 2026 году мы начнем разработку концепции будущего стадиона и определимся с наиболее приоритетной моделью реализации этого проекта – путем масштабной реконструкции или строительства нового современного объекта"

🚛 Логистические компании Первая экспедиционная компания (ПЭК) и Деловые линии рассматривают возможность покупки страховых компаний. По данным источников Ъ, ПЭК вел переговоры в конце декабря, но сделка не состоялась. Деловые линии рассматривают Абсолют Страхование, на прошлой неделе проводился due diligence. В Деловых линиях сообщили, что не рассматривают покупку Абсолют Страхования и не ведут соответствующие переговоры.

💳 Андрей Пономарев, директор Датабанка (Ижевск), анонсировал в 2026 г. внедрение "Волны" - сервиса бесконтактной оплаты от НСПК.

💳 Банк ПСБ совместно с правительством ДНР и компанией Альпика приступил к выдаче "Карты жителя ДНР" на базе платежной системы МИР.

❤️ В конце декабря АО "НПП "Исток" им. Шокина" подал 5 исков в арбитражный суд, требуя взыскать с банка Солидарность более 1,4 млрд руб. Большинство исков связано с банковскими гарантиями ООО "Юна Инжиниринг", 100% долей которой принадлежат Андрею Залевскому и находятся в залоге у банка.

🏦 ЦБ оштрафовал банк ПСБ за незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП). Размер одного штрафа - от 30 тыс. руб до 50 тыс. руб. Всего на счету ПСБ уже 38 нарушений.

📢 MarketOverview

🚛 Логистические компании Первая экспедиционная компания (ПЭК) и Деловые линии рассматривают возможность покупки страховых компаний. По данным источников Ъ, ПЭК вел переговоры в конце декабря, но сделка не состоялась. Деловые линии рассматривают Абсолют Страхование, на прошлой неделе проводился due diligence. В Деловых линиях сообщили, что не рассматривают покупку Абсолют Страхования и не ведут соответствующие переговоры.

Please open Telegram to view this post

VIEW IN TELEGRAM

1❤11🔥3🙏2👍1🫡1

"Накопи и точка" - это краткосрочный НСЖ с единовременным взносом с выплатой по Дожитию (в конце срока) по ставке 18,9% годовых. Страховая компания позиционирует его как "высокодоходный аналог накопительного счета с гибкой системой пополнения", но в чатах продукт знают, как простой способ оплатить его кредитной картой за счет лимита, получить деньги обратно и погасить задолженность в рамках льготного периода. Всё дело в способе оплаты - полис можно оплатить онлайн по карте с МСС 6300 "Услуги страховых компаний", который банки воспринимают как обычную трату, а в некоторых случаях даже платят кэшбек

Важно - перед оплатой проверьте в вашем банке:

- список операций-исключений "квази-кэш", приводящих к вылету из льготного периода. Например, нельзя платить кредитками Озона, Уралсиба и Зенита - риск вылета из грейса

- список категорий МСС, за которые банк не начисляет кэшбек

Основные условия "Накопи и точка":

• оформляется однократно

• мин. сумма 10 тыс. руб, макс. сумма 10 млн руб

• ставка 18,9% на 2 месяца, через 1 мес можно расторгнуть с сохранением %. Можно продлить на 3й и 4й месяц, но только при оформлении доппрограммы в довесок.

• дополнительные взносы можно совершать с карты, но поступившие деньги начинают работать со следующего месяца. Имеет смысл делать допвзносы под конец первого отчетного периода

• деньги не страхуются АСВ

• оплата должна быть только со своих счетов, тогда с дохода удержат НДФЛ по ставке 13%

• возврат средств на счет в любом российском банке, оформляется онлайн

У Ренессанса есть похожий полисы "Смарт Плюс" (18% годовых, от 100к до 650к, на 3 месяца), который как и "Накопи и Точка" на 1-2 месяца можно оформить однократно. Если хотите оформить два продукта, то важна очередность: сначала оформляем Смарт Плюс, потом Накопи и точка, иначе не даст завести договоры.

UPD: сегодня Ренессанс Жизнь прекратил прием взносов с оплатой по карте, надеюсь, временно

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🤡3❤2👍2😁2🤔2🔥1👏1

С 15 декабря 2025 г. по 25 января 2026 г., чуть больше месяца, средневзвешанные ставки по ипотеке незначительно снизились: первичка с 21,25% до 21,2%, вторичка с 21,22% до 21,19%. Изменения в ставках банков - на фото (*.pdf)

прошлые данные

на 25.07.2025: первичка 24,45%, вторичка 24,57%

на 20.08.2025: первичка 22,39%, вторичка 22,45%

на 15.12.2025: первичка 21,25%, вторичка 21,22%

Психогическая отметка в ежемесячном платеже "ниже 150 тыс. руб в месяц" по-прежнему не преодолена. Для расчета использовалась ставка по онлайн-заявке, с учетом скидок за оформление в эко-системах и прочее. Данные предоставлены банками на покупку квартиры стоимостью 12 млн руб, в кредит 8,4 млн руб, ПВ=30%, срок 20 лет. Если использовать эти цифры для расчета ежемесячного платежа, то картина следующая:

первичка

• 158.607 руб на 20.08.25

• 150.985 руб на 15.12.25

• 150.652 руб на 25.01.26

вторичка

• 159.010 руб на 20.08.25

• 150.785 руб на 15.12.25

• 150.586 руб на 25.01.26

Для расчета аналитики Дом РФ брали регион объекта – Москва и Московская область. Основная масса предложений по первичке за 12 млн руб находится за пределами МКАДа, но всё-таки попытался найти для примера с самой низкой ценой за кв м, что можно взять за эти деньги поближе: в районе ст. м. Ростокино 1кк, площадь 31,8 кв. м., без отделки, сдача во 2к26 – за 11,78 млн руб.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤6👍4🤡3🔥2👏2

Январский "Мониторинг предприятий" от ЦБ начинается с пугающего тезиса:

На первой картинке черная линия ценовых ожиданий предприятий на следующие 3 месяца и правда ушла куда-то вертикально вверх и достигла 30,1 п. (в декабре 25,2 п.), но еще важнее количественный показатель - средний ожидаемый прирост цен на ближайшие 3 месяца составил 10,4% в годовом выражении (сразу +1,9 п.п. к декабрю). В отчете, кстати, можно посмотреть детализацию этого до отрасли, где "минимальный прирост цен ожидают предприятия сельского хозяйства (3,8%), максимальный – в розничной торговле (15,7%)".

Все эти заякоренные ожидания бизнеса на сверхвысоких значениях стали уже привычными и повторять тезисы об инфляции издержек мы не будем, но стоит отметить, что ожидания роста цен происходят на фоне ожиданий резкого снижения спроса (на уровне 4 квартала 2022 года)😏 Как то уж сильно повышается шанс того, что ценовые ожидания бизнеса разойдутся с реальной покупательной способностью населения и это приведет к тому, что во втором/третьем квартале компаниям придется либо резко сокращать производство (плохо для ВВП), либо устраивать агрессивные распродажи (что хорошо для замедления инфляции, но болезненно для прибыли бизнеса).

Ценовые ожидания бизнеса увеличивались четвертый месяц подряд и находятся на максимуме с апреля 2022 года.

На первой картинке черная линия ценовых ожиданий предприятий на следующие 3 месяца и правда ушла куда-то вертикально вверх и достигла 30,1 п. (в декабре 25,2 п.), но еще важнее количественный показатель - средний ожидаемый прирост цен на ближайшие 3 месяца составил 10,4% в годовом выражении (сразу +1,9 п.п. к декабрю). В отчете, кстати, можно посмотреть детализацию этого до отрасли, где "минимальный прирост цен ожидают предприятия сельского хозяйства (3,8%), максимальный – в розничной торговле (15,7%)".

Все эти заякоренные ожидания бизнеса на сверхвысоких значениях стали уже привычными и повторять тезисы об инфляции издержек мы не будем, но стоит отметить, что ожидания роста цен происходят на фоне ожиданий резкого снижения спроса (на уровне 4 квартала 2022 года)😏 Как то уж сильно повышается шанс того, что ценовые ожидания бизнеса разойдутся с реальной покупательной способностью населения и это приведет к тому, что во втором/третьем квартале компаниям придется либо резко сокращать производство (плохо для ВВП), либо устраивать агрессивные распродажи (что хорошо для замедления инфляции, но болезненно для прибыли бизнеса).

🤔7👍6❤5🔥1👏1😁1😢1🫡1

Максимальная процентная ставка по вкладам* в топ-10 банков во II декаде января снизилась до 14,877% (I декада января - 15,102%).

ЦБ раскрыл данные сразу за 2 декады января 2026 года и мы отчетливо видим, что поведение банков изменилось - ставки в январе снова последовательно снижаются. Снижение произошло на абсолютно всех сроках, что еще заметней в сравнении с 3 декадой декабря 2025 года (ключевая ставка все эти декады без изменений) так как детализации по ставкам за 1 декаду января ЦБ не раскрывает

Структура по срокам (I декада января 2026)

14,20% - до 90 дней (III декада декабря 2025 было 14,69%)

14,58% - 91-180 дней (III декада декабря 2025 было 14,94%)

13,84% – 181 день - 1 год (III декада декабря 2025 было 14,20%)

12,05% – свыше 1 года (III декада декабря 2025 было 12,37%)

ЦБ раскрыл данные сразу за 2 декады января 2026 года и мы отчетливо видим, что поведение банков изменилось - ставки в январе снова последовательно снижаются. Снижение произошло на абсолютно всех сроках, что еще заметней в сравнении с 3 декадой декабря 2025 года (ключевая ставка все эти декады без изменений) так как детализации по ставкам за 1 декаду января ЦБ не раскрывает

Структура по срокам (I декада января 2026)

14,20% - до 90 дней (III декада декабря 2025 было 14,69%)

14,58% - 91-180 дней (III декада декабря 2025 было 14,94%)

13,84% – 181 день - 1 год (III декада декабря 2025 было 14,20%)

12,05% – свыше 1 года (III декада декабря 2025 было 12,37%)

*Напомню принцип расчета этой ставки:🔵 Ставки должны быть доступны любому клиенту без доп. условий;🔵 Ставка должна быть без учета капитализации;🔵 Для ставки не должно быть дополнительных требований к бизнесу с банком (обороты по карте, остатки и прочее);🔵 Вклад не должен быть частью комбо из вклада и, например, ПИФа или страховки;🔵 Ставка не должна меняться в период действия вклада

Please open Telegram to view this post

VIEW IN TELEGRAM

❤4😱4👏2

Сегодняшняя справка "Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения" от ЦБ очень в тему утреннему посту об ожиданиях предприятий, но с необычным итогом - у предприятий и населения случился окончательный разрыв в восприятии реальности.

Получается, что предприятия планируют повышать цены в среднем на 10,4% (в годовом выражении) в ближайшие 3 месяца, а население не повышает ожиданий инфляции (те же декабрьские 13,7%). Важно оговориться, что это средняя оценка и ожидаемая инфляция у категории людей без сбережений (те, кто с подорожанием продукции естественных монополий вынуждены мириться) выросла с 14,6% до 15,2%, а у группы со сбережениями она уменьшилась с 12,3% до 12,0%.

Люди либо перестали верить в то, что цены могут расти еще быстрее, либо просто достигли стадии "финансового нигилизма" (

Please open Telegram to view this post

VIEW IN TELEGRAM

👍6🤪2❤1👎1🔥1🤔1🫡1